テクノクオーツ株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | テクノクオーツ株式会社 |

| 上場市場(上場年月) | 東証スタンダード(1999/9) |

| 時価総額(業種別時価総額順位) | 170億円(ガラス・土石製品 27 / 57 社) |

| 外国法人持株比率 | 10.4% |

| 予想配当利回り | 3.02 % |

| 監査法人 | 監査法人A&Aパートナーズ |

| 業務内容 | 半導体製造用石英ガラス製品メーカー。石英ガラスやシリコン加工の独自技術に定評。受託洗浄事業や耐プラズマ表面処理も展開。半導体製造プロセスの消耗品は需要底堅い。工場は高稼働。23.3期2Qは2桁増収増益。 記:2022/11/26 |

転載元:FISCO

競合他社

テクノクオーツは半導体製造向け石英部品メーカーです。

半導体製造プロセスには高純度と高精度の石英ガラス製品が必要で、その分野で活躍している会社としては、信越化学工業(4063)、フェローテック(6890)、MARUWA(5344)などがあります。これらの会社は、半導体だけでなく光学やソーラーなどの最先端産業にも石英製品を提供しています。

事業内容

テクノクオーツ株式会社は、半導体製造向け石英部品大手メーカーとして、分光光度計用の石英硝子やパイレックス硝子等のセルの製造販売を行っています。また、ガスクロマトグラフや液体クロマトグラフなどの分析機器に関する製品やサービスも提供しています。

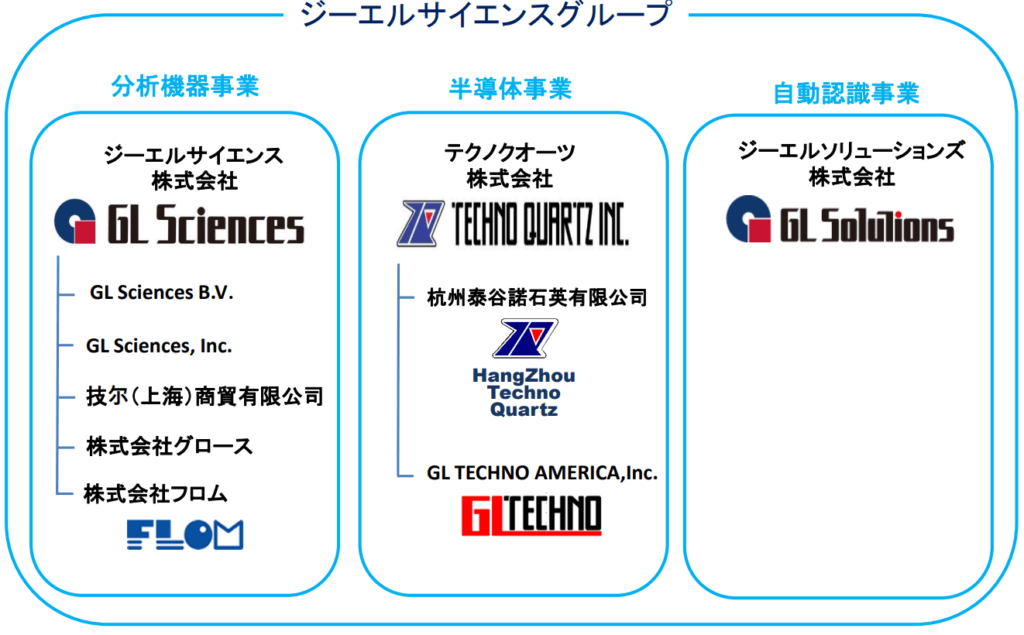

テクノクオーツの親会社は、東証スタンダード上場のジーエルサイエンス株式会社(7705)で、テクノクオーツの発行済み株式総数の65.8%を保有しています。ジーエルサイエンスは、ガスクロマトグラフ用の充填剤や消耗品などを製造・販売する会社です。

テクノクオーツの得意分野としては、高純度・高品質な石英ガラス部品の開発・製造技術が挙げられます。特に、半導体産業におけるプロセスガス分析用セルやエピタキシャル成長装置用セルなどは、国内外で高い評価を得ています。

強み・弱み

テクノクオーツの強みについて、以下が挙げられます。

- 石英ガラス製品の製造技術と品質管理能力が高い。

- 半導体や光学などの高成長分野で需要がある製品を提供している。

- 海外市場にも積極的に進出しており、グローバルな競争力を持っている。

一方で、売上高の大半が半導体関連であり、市場の変動に左右されやすいという弱みも抱えています。

- 半導体や光学分野は今後も需要が増加すると予想されるため、テクノクオーツの製品も引き続き需要が見込まれる。

- 石英ガラスは環境負荷が低く、再生可能エネルギーや水素エネルギーなどの分野でも活用される可能性がある。

- 海外市場では中国や東南アジアなどで半導体産業が発展しており、テクノクオーツはこれらの地域でのシェア拡大を目指している。

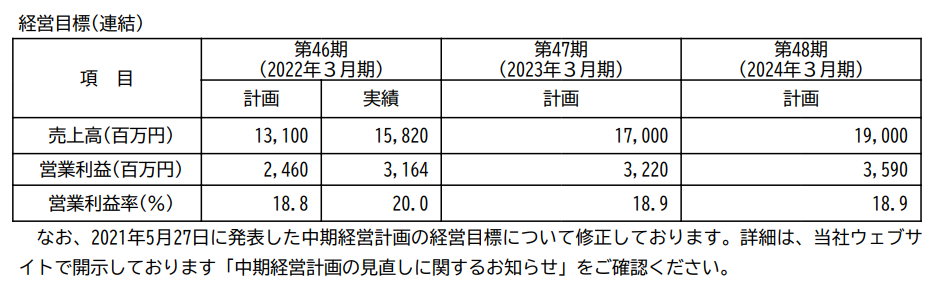

目標とする経営指標

テクノクオーツグループは、経営ビジョンを実現するため中期経営計画を策定しています。

現中期経営計画(2022年3月期~2024年3月期)の経営目標と進捗状況は、次のとおりです。

事業セグメント

テクノクオーツの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 半導体事業 | 半導体製造向けの石英硝子やパイレックス硝子などの高純度ガラス製品の製造・販売を行う。 テクノクオーツの主な製品としては、半導体ウエハーの輸送・保管用カセットやキャリア、エッチング装置用シャワーヘッドやバッフルプレート、CVD装置用サスセプターやガス配管などがあります。 |

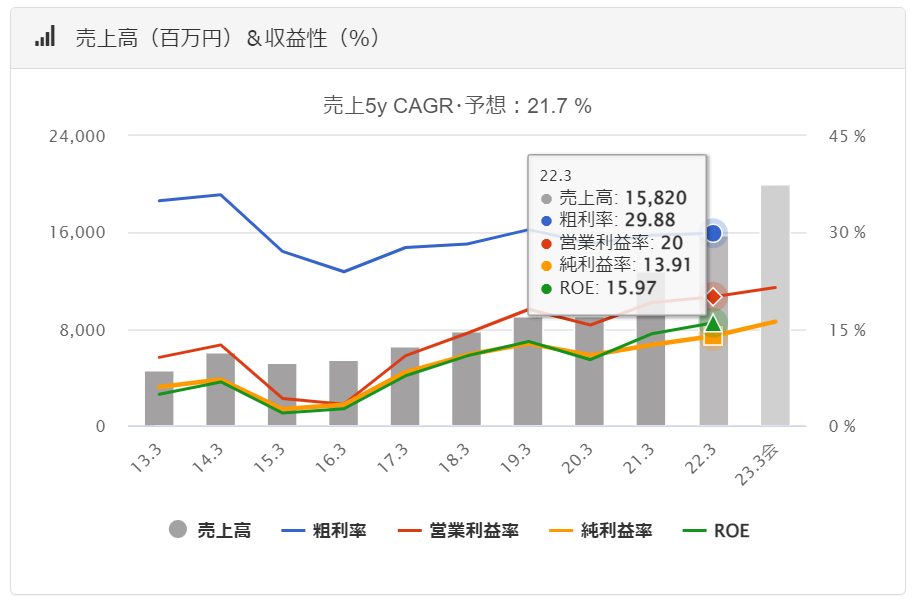

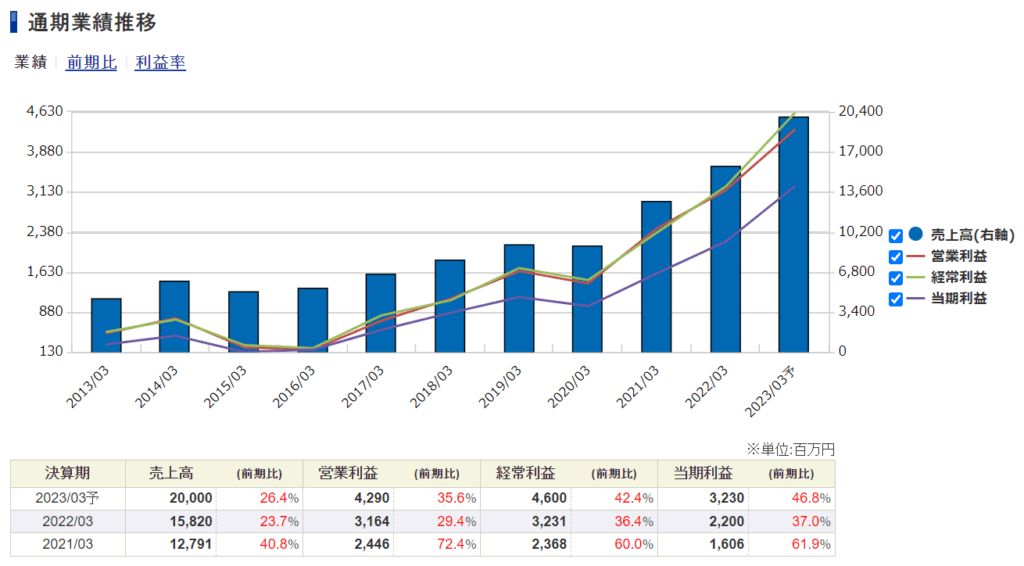

業績

テクノクオーツの過去の業績は以下の通りです。

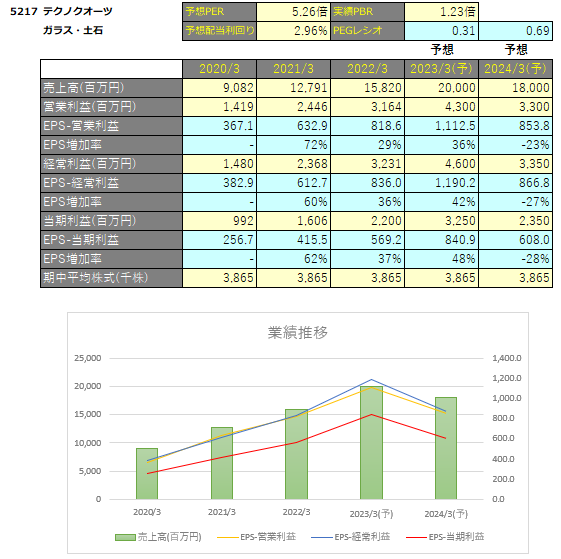

EPSの推移と予想EPS

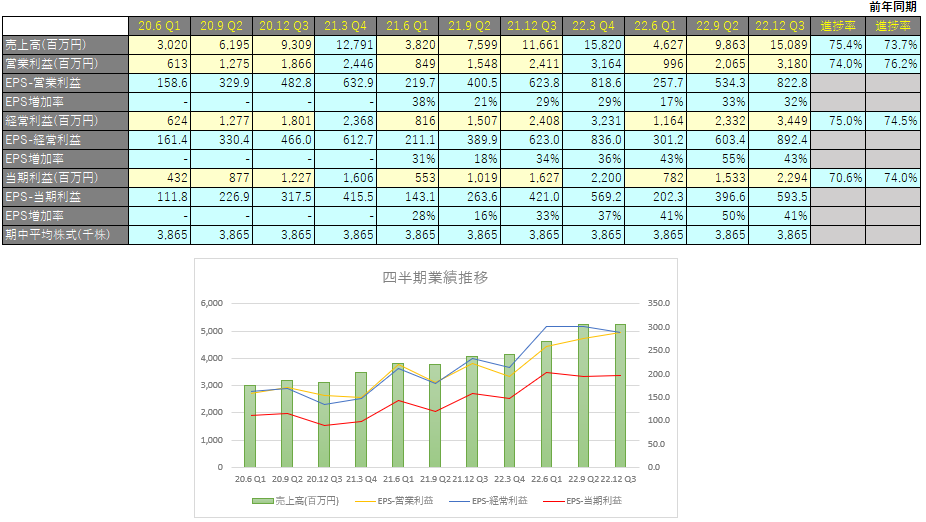

四半期EPS推移

2023年3月期3Qは、売上高は150億円(前年同期比+29.4%増)、営業利益は31億円(前年同期比+31.9%増)、親会社株主に帰属する四半期純利益は22億円(前年同期比+41.0%増)となりました。

テクノクオーツが属する半導体業界においては、パソコンやスマートフォン向け需要の落ち込みがありましたが、その反面、5GやAI、IoT化の進展、自動車や産業機器関連の需要の高まりから、一部では半導体の供給不足が続く状況となりました。

また、足元では在庫調整の動きがみられますが、各メーカーの先行的な投資活動は継続方向にあり、世界各地域で半導体に対する政府補助を伴う計画が進められるなど、今後とも半導体市場は底堅い潜在需要を背景とした着実な拡大が見込まれています。

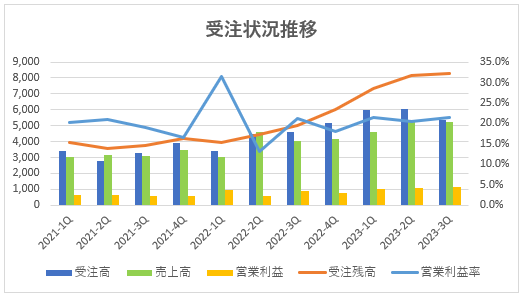

このような環境の中、同社では、これまでの豊富な受注残高と工場の高稼働に伴う量産効果により、売上高、利益ともに過去最高の業績を継続して達成しています。

また、受注残高については、第2四半期のピーク時より落ち着きをみせておりますが、高水準を持続する状況となっています。

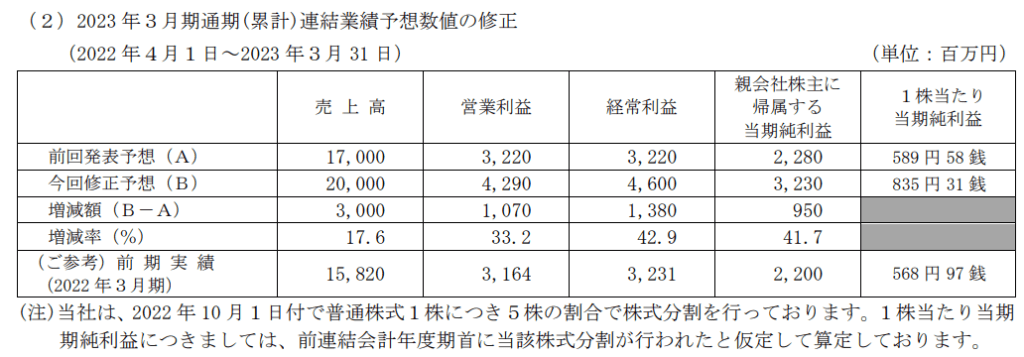

2023年3月期業績予想

テクノクオーツは2022年10月31日に、FY2023通期業績予想を上方修正しています。

以下の理由により、売上・利益ともに当初想定を大幅に上回っています。

- 半導体製造プロセスにおける消耗品の底堅い需要による高水準の受注継続

- 中国子会社の設備投資等を主とする増産対策効果

- 為替が円安方向で推移

また、現状の累計受注残高および中長期的には拡大方向にある半導体市場の動向等を踏まえて上方修正したとのことで、引き続き業況はよさそうですね。

中期経営計画

テクノクオーツの中期経営計画は、2022年3月期から2024年3月期までの3か年を対象としています。その中で、テクノクオーツは以下の4つの基本方針を掲げています。

- 市場ニーズに応える製品開発力の強化

- 生産体制の最適化と効率化

- 海外展開の加速

- 経営基盤の強化

具体的な数値目標としては、売上高は2024年3月期に160億円、営業利益は30.9億円を目指しています。

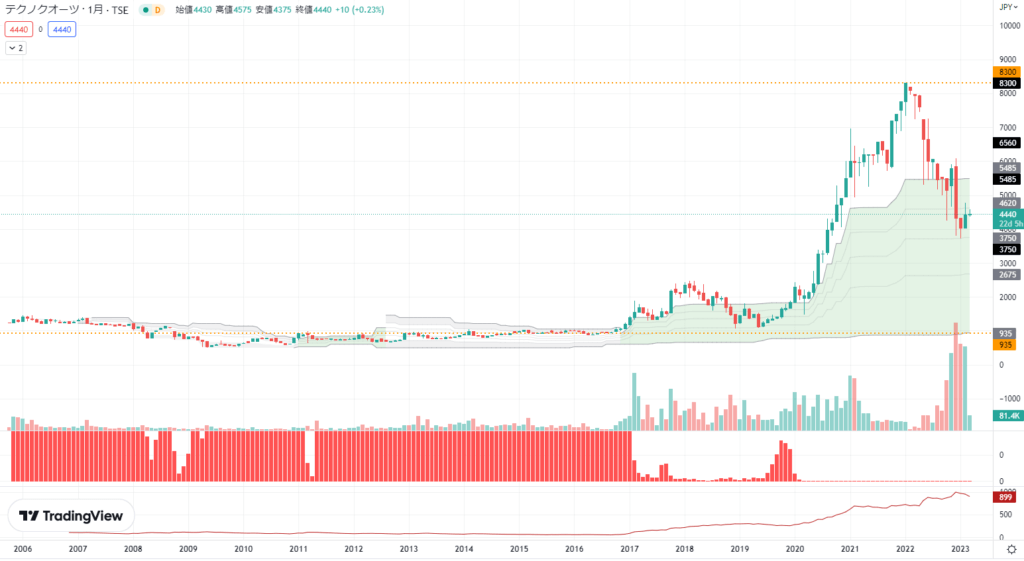

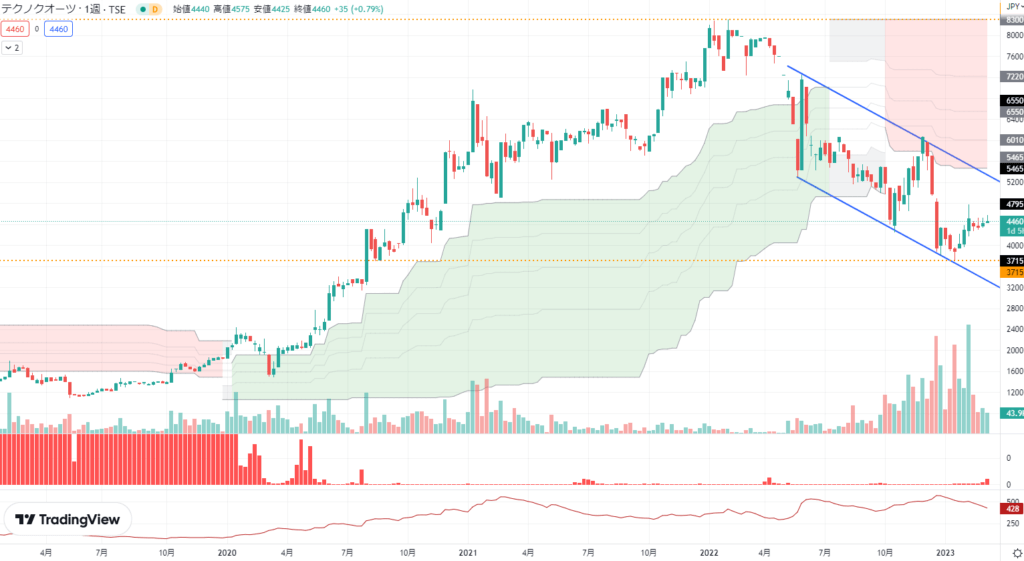

テクニカル分析

上場してから株価は長年レンジ相場を形成していましたが、2020年に業績拡大が見え始めたころから大きく上昇しています。

直近では半導体業界の収益性悪化に伴い売られてしまっていますが、出来高を見るにそろそろ株主の入れ替えが終わっていそうなので、そうすると株価は上昇しやすいかもしれません。

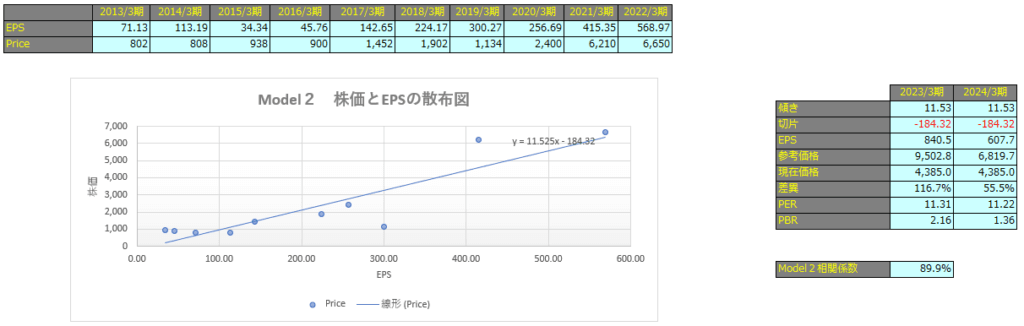

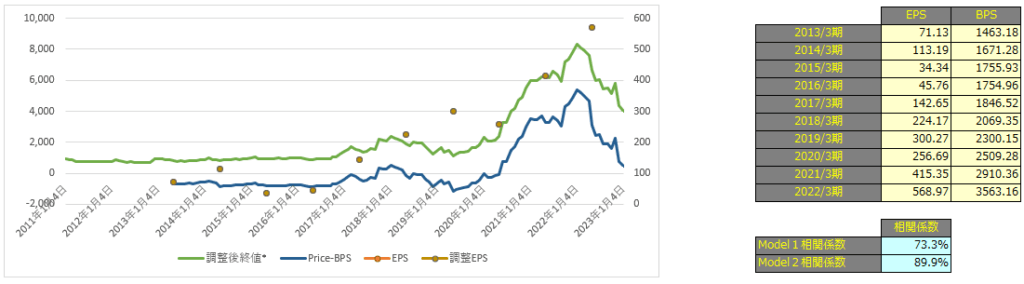

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で73.3%、Model2で89.9%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3月期で6,728円、2024年3月期で7,734円となっています。

Model2

予想EPSは2023年3月期が840.5円、2024年3月期が607.7円となっており、Model2で算出した価格はそれぞれ9,502円、6,819円となっています。