三菱地所株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 三菱地所株式会社 |

| 上場市場(上場年月) | 東証プライム(1953/5) |

| 時価総額(業種別時価総額順位) | 2兆2,528億円(不動産業 2 / 144 社) |

| 外国法人持株比率 | 41.5% |

| 予想配当利回り | 2.35 % |

| 業務内容 | 大手総合不動産会社。オフィスビルや商業施設の開発、賃貸に加え、収益用不動産や住宅用地、工業用地の開発、余暇施設の運営等も行う。23.3期3Q累計は商業施設やホテルが回復基調、キャピタルゲインも増加した。 記:2023/03/05 |

転載元:FISCO

日経平均株価(日経225)およびJPX日経インデックス400構成銘柄への選定

三菱地所は「日経平均株価(日経225)」および「JPX 日経インデックス400」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

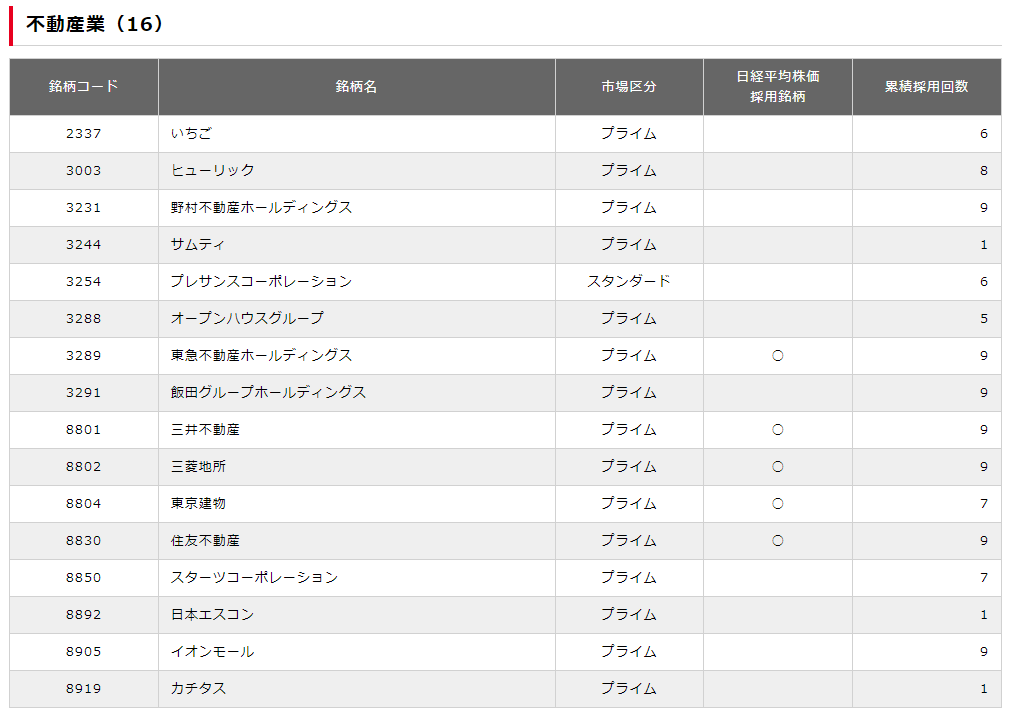

不動産業で JPX 日経インデックス400に採用されている会社は以下の通りです。

競合他社

三菱地所の競合他社には、三井不動産(8801)、住友不動産(8830)、東急不動産(3289)、野村不動産(3231)、森ビルなどが挙げられます。

三菱地所は、競合他社との差別化を明確にしており、人権尊重やサステナビリティ活動に力を入れていることが特徴的です。また、三菱地所は、空港事業にも参入しており、空港運営事業においては、他社との差別化を図っています。

事業内容

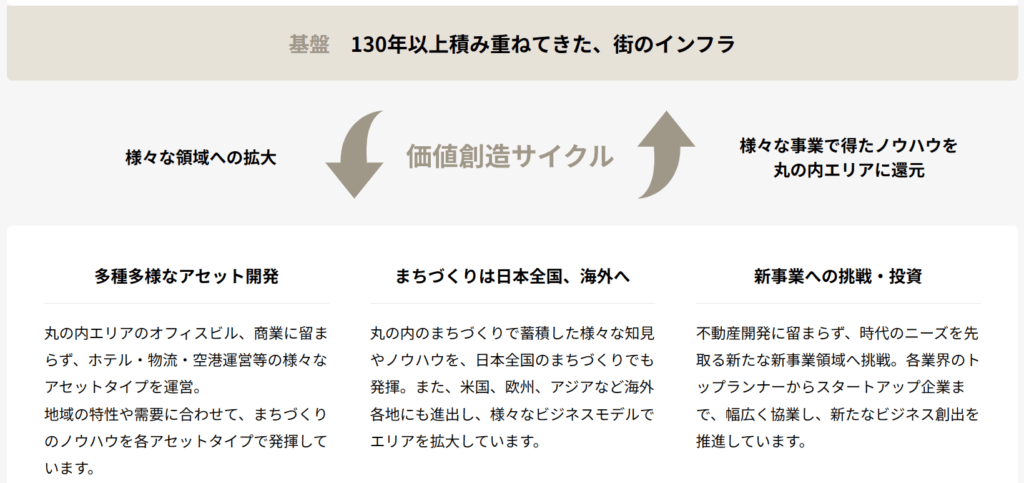

三菱地所は、日本の総合不動産デベロッパーであり、その事業領域は丸の内に代表されるオフィスや商業施設の開発・賃貸・運営管理、収益用不動産の開発、住宅の開発・分譲、更には設計監理や不動産仲介、海外事業など多岐にわたっています。

強み・弱み

三菱地所の強みについては、以下が挙げられます。

- 付加価値の高いアセットを有していること

- 世界的な都市開発・不動産事業を展開していること

- 顧客ニーズに合わせた多様なサービスを提供していること

弱みについては、以下が挙げられます。

- テレワーク普及によるオフィス不要論による需要減少

- 競合他社との差別化が難しいこと

将来性については、都市開発・不動産事業を中心に、新たなビジネス領域の創出やグローバル展開を進めており、成長が期待されています。

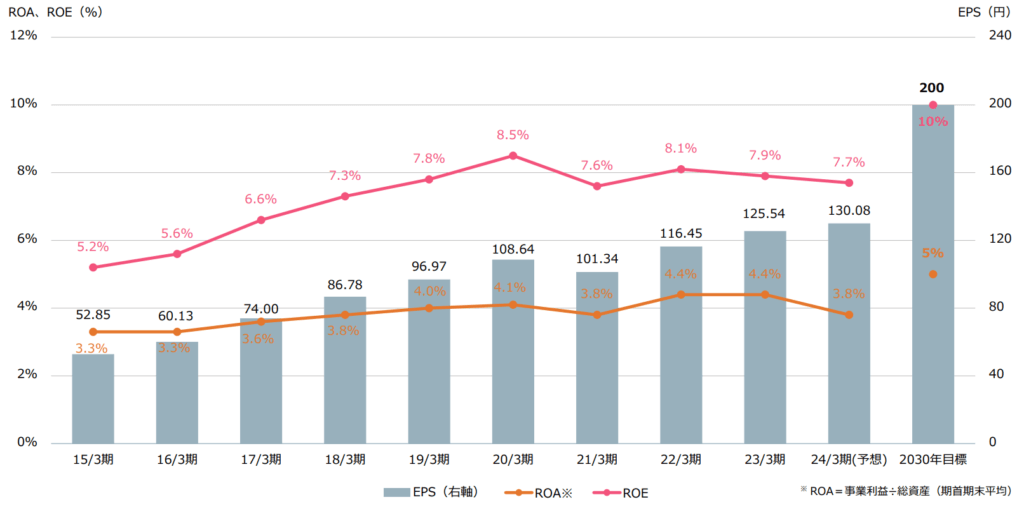

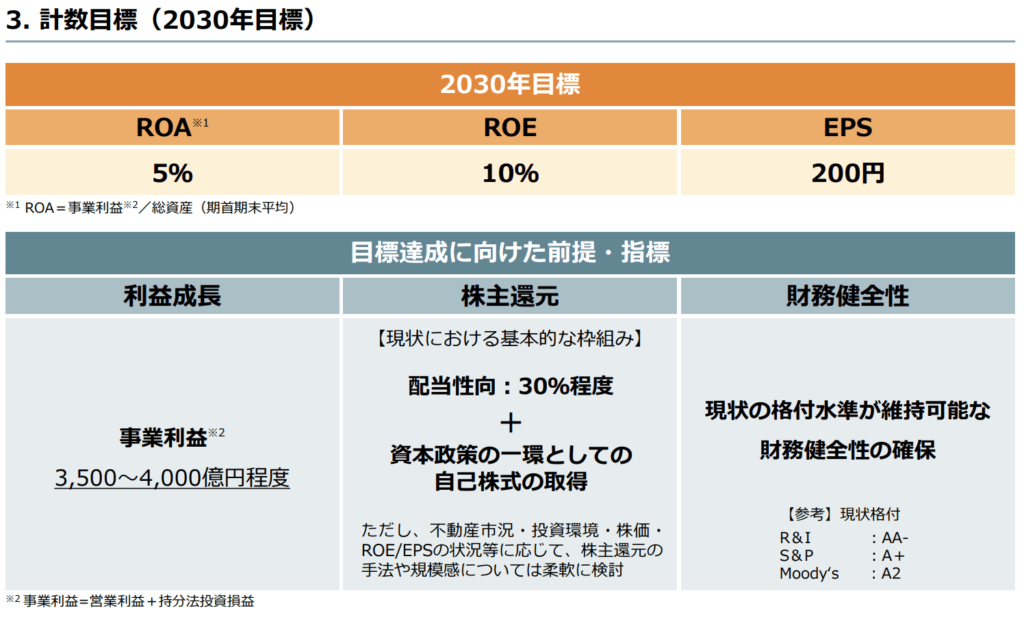

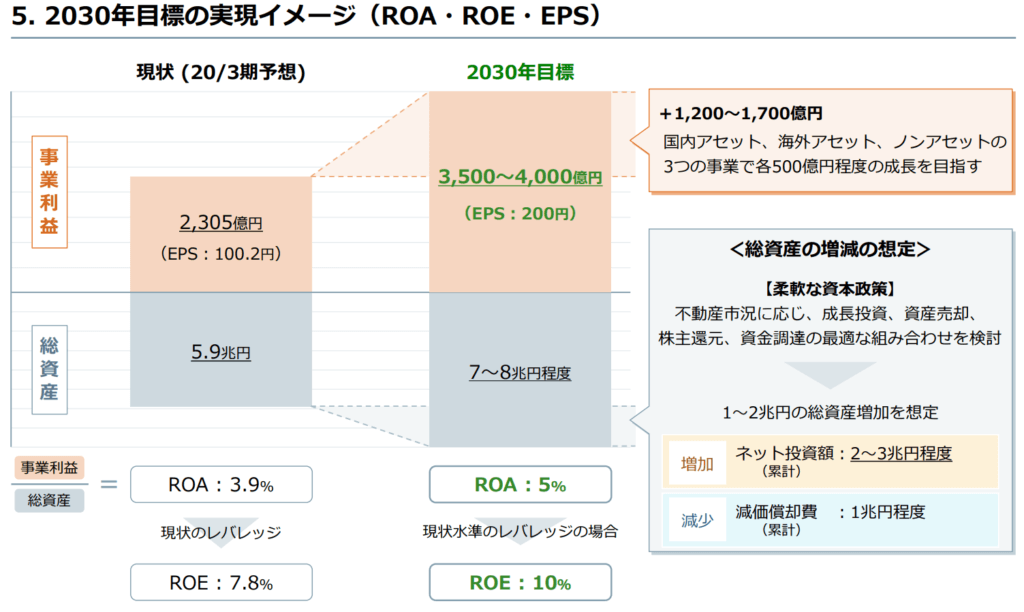

目標とする経営指標

2020年1月に策定した長期経営計画(2030)で挙げられている計数目標については以下の通りです。

事業セグメント

三菱地所の事業セグメントは以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| コマーシャル不動産事業 | オフィスビルを中心に、商業施設・物流施設・ホテル・空港などのあらゆるアセットタイプの開発・賃貸・運営・管理などを行う。 三菱地所は、東京都内及び全国の主要都市において、オフィスを主とする単独又は共同事業としてビルを開発・建設し、直接賃貸するほか、他のビル所有者からビルを賃借し、これを転貸している。 また、竣工・稼働開始後に投資商品として不動産投資市場で売却することを基本的戦略とする収益用不動産の開発を行っている。 |

| 住宅事業 | マンション・戸建住宅等の建設・販売・賃貸等を行うほか、マンション・住宅の管理、注文住宅の設計・請負、不動産仲介、ニュータウンの開発、ゴルフ場の経営等の余暇事業を行う。 |

| 海外事業 | 海外において、主に不動産開発事業、不動産賃貸事業を行う。 |

| 投資マネジメント事業 | 不動産投資に関する総合的サービスの提供を行う。 |

| 設計監理・不動産サービス事業 | 建築・土木・インテリアの設計監理、内装工事等の請負、不動産仲介・管理・賃貸・不動産関係総合コンサルティング、駐車場事業を行う。 |

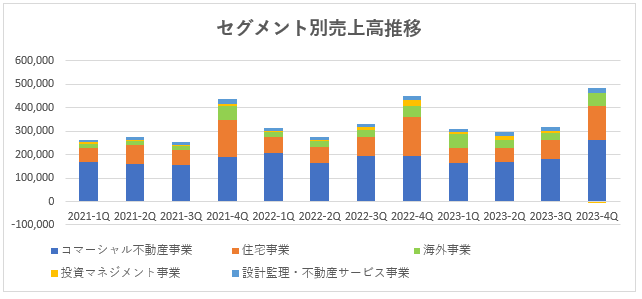

売上は主に「コマーシャル不動産事業」で計上されており、そのほか「住宅事業」「海外事業」でも計上されています。

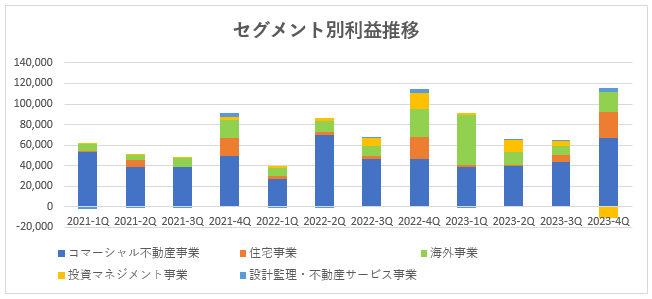

利益は主に「コマーシャル不動産事業」で計上されており、そのほか「住宅事業」「海外事業」で計上されています。売上と同じですね。

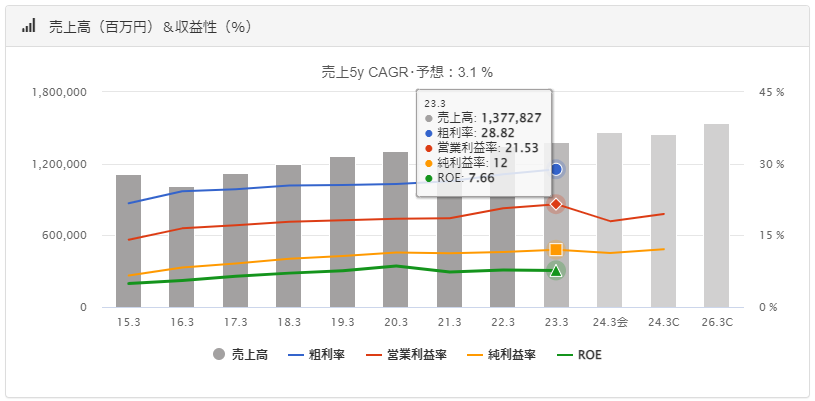

業績

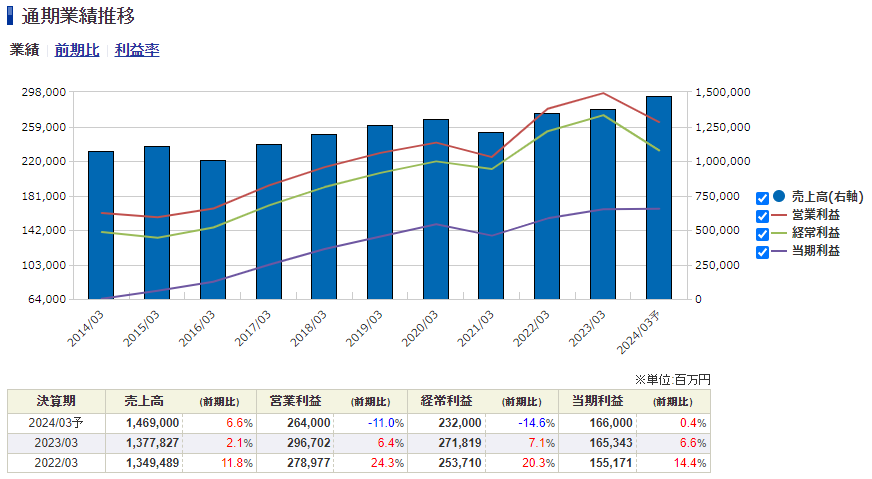

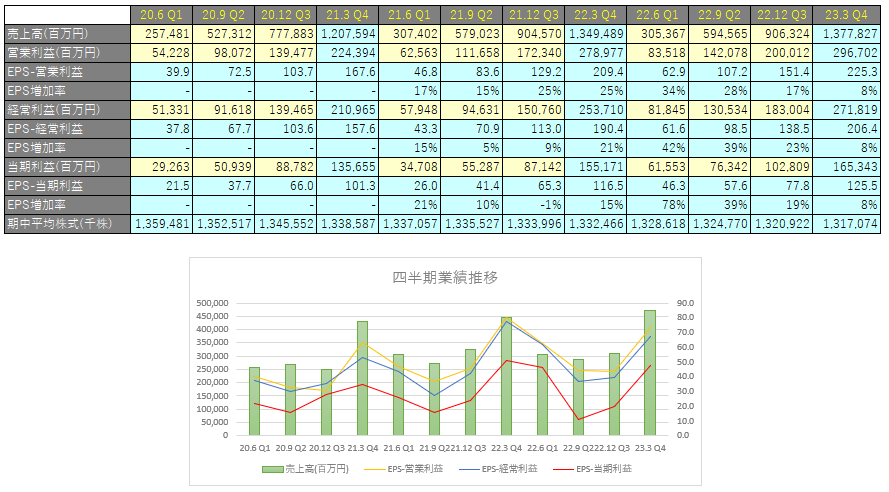

三菱地所の過去の業績は以下の通りです。

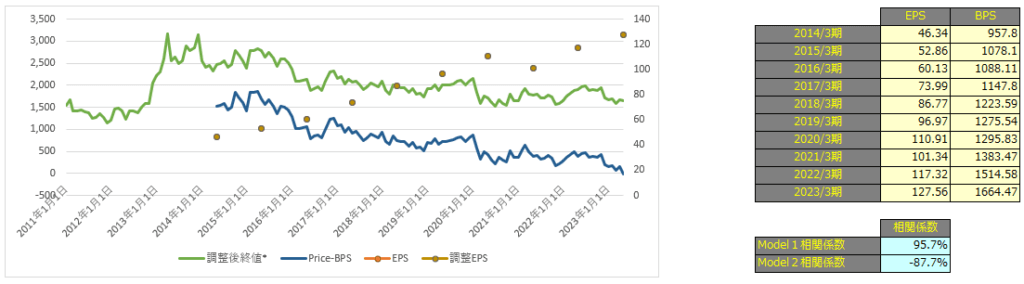

EPSの推移と予想EPS

四半期EPS推移

2023年3月期は、売上高は1兆3,778億円(前年同期比+2.1%増)、営業利益は2,967億円(前年同期比+6.4%増)、経常利益は2,718億円(前年同期比+7.1%増)、親会社株主に帰属する当期純利益は1,653億円(前年同期比+6.6%増)となりました。

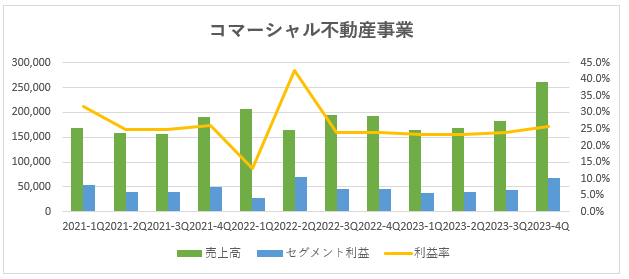

コマーシャル不動産事業

キャピタルゲインは前年に大型オフィスビルの売却があったことの反動により減少し、その結果、前年同期比減益となっています。

インカムゲインは、オフィスビルは常盤橋タワー(TOKYO TORCH 東京駅前常盤橋プロジェクトA棟)の通期稼働による増収、商業施設・ホテルは各種制限の緩和に伴う回復により増収となっています。

オフィスビル

新規ビルは、常盤橋タワーの貢献により賃貸収入・利益が増加。常盤橋タワーの稼働及び既存ビルの賃料増額改定等により、2022年9月末比で大幅に上昇しています。

既存ビルは、閉館予定ビルの賃料収入や原状回復工事費相当額収入の反動減等により、賃貸収入・利益ともに前年同期比減少。

2024年3期の見通し

コマーシャル不動産事業は、常盤橋タワーの貢献により賃貸収入が増加するものの、再開発ビルの利益

剥落や水道光熱費等のコスト増によりやや減益となる見込みです。

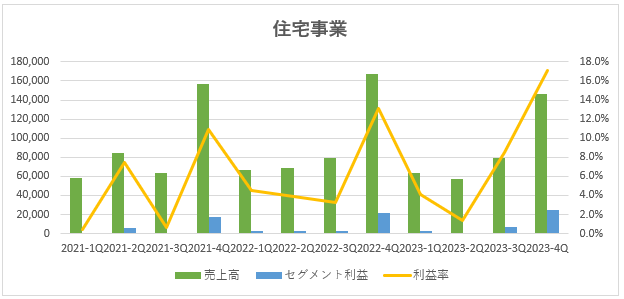

住宅事業

国内分譲マンション事業は、一戸当たりの販売単価は上昇したものの、売上計上戸数が減少したことにより減収となりました。

一方で、その他の事業では賃貸マンションや有料老人ホーム等の収益用不動産の売却等により増収となりました。

2024年3期の見通し

国内分譲住宅の増加により増益となる見込みです。

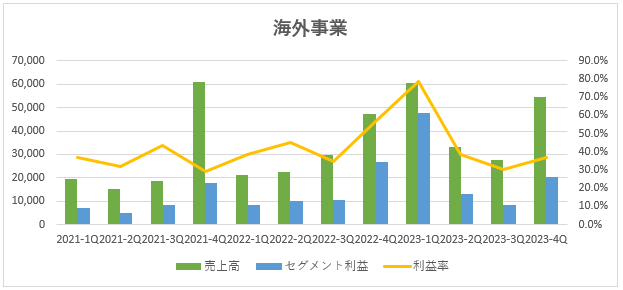

海外事業

アジアは前連結会計年度に計上した物件売却の反動及び分譲マンション事業による売上計上戸数の減少等により減収となりましたが、米国物流施設売却収入の増加及びオフィスビルの稼働率上昇等により、英国はロンドンオフィスビル(Central St. Giles )の売却によりそれぞれ増収となりました。

2024年3期の見通し

FY2023はロンドンのセントラルセントジャイルスや米国物流施設等の売却によるキャピタルゲインの大幅増がありましたが、その反動によりFY2024は減益の見込みです。

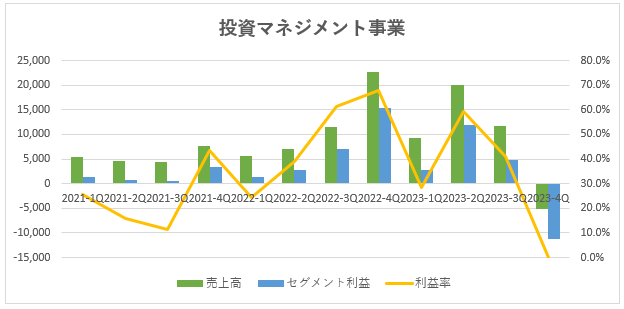

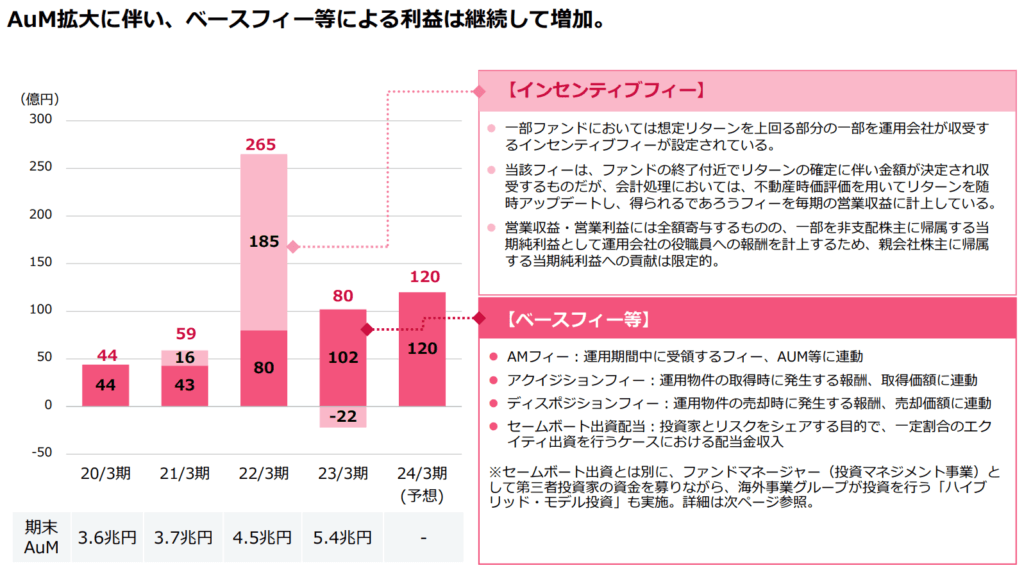

投資マネジメント事業

米国で当社グループがアセットマネジメントを行うファンドが保有する資産の時価評価額の下落に伴い一過性のフィーが減少したこと等により、減収減益となりました。

2024年3期の見通し

投資マネジメント事業はベースフィーの増加により増収増益となる見込みです。

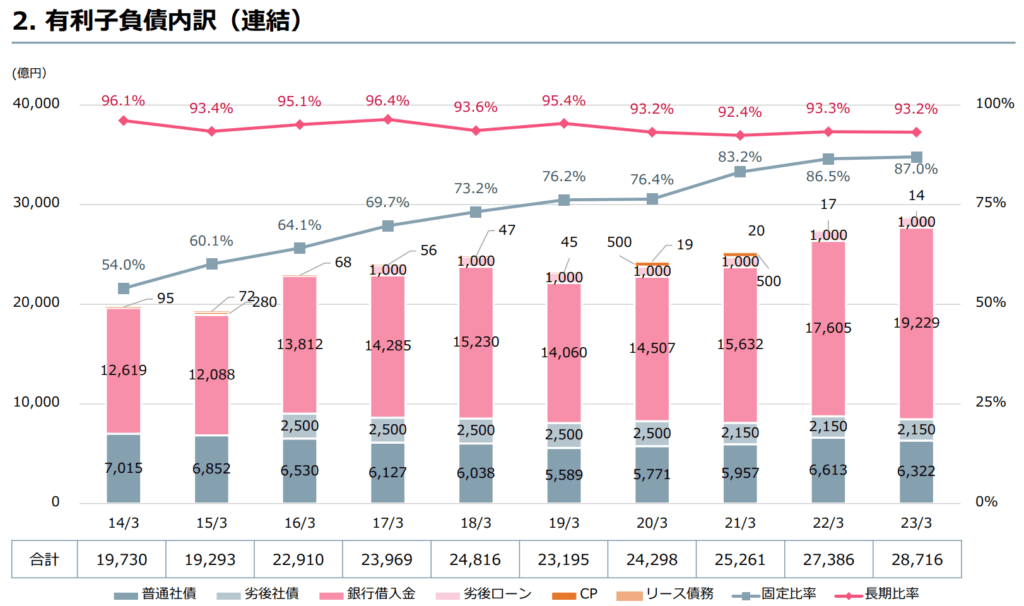

金利上昇に対して

当期金利が上昇局面にありますが、不動産業は借入金額が大きい業種のため比較的その悪影響を受けやすいといえます。

ただ三菱地所では固定金利の比率を高めていることから、重大な問題とはならないのではと考えています。

2030年に向けた事業の方向性

最後に2030年に向けた事業の方向性について載せておきます。

2030年に向けた基本方針を“高効率”で“市況変化に強い”事業ポートフォリオへの変革としています。

KPIとしては以下の項目が掲げられています。

- ROA:5%

- ROE:10%

- EPS:200円

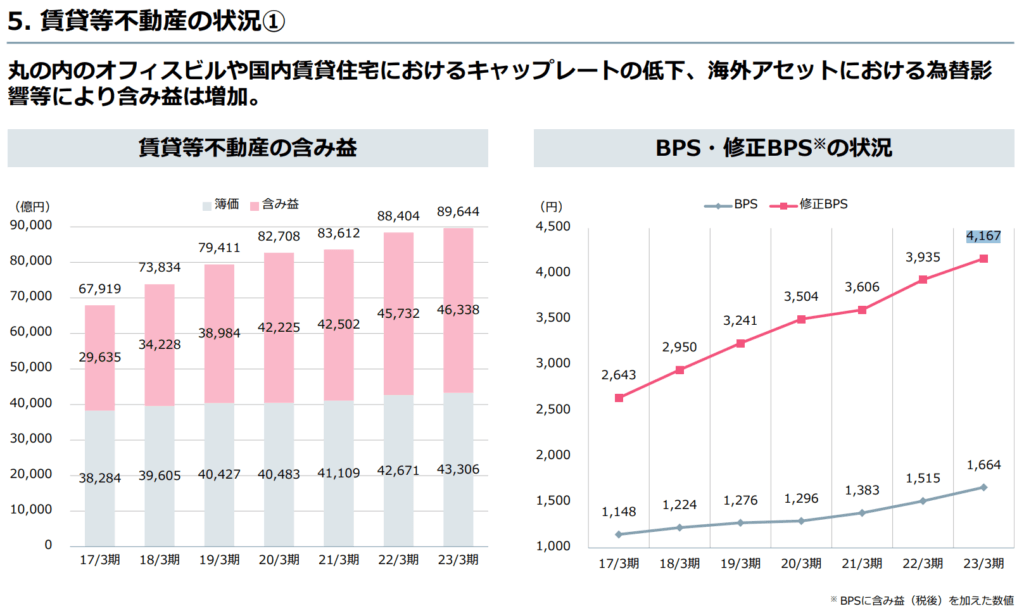

不動産含み益

賃貸等不動産の含み益は年々増加しており、それを加味した修正BPSは4,167円に達しています。

現在の株価は1,646円なので修正BPSは0.39となっています。

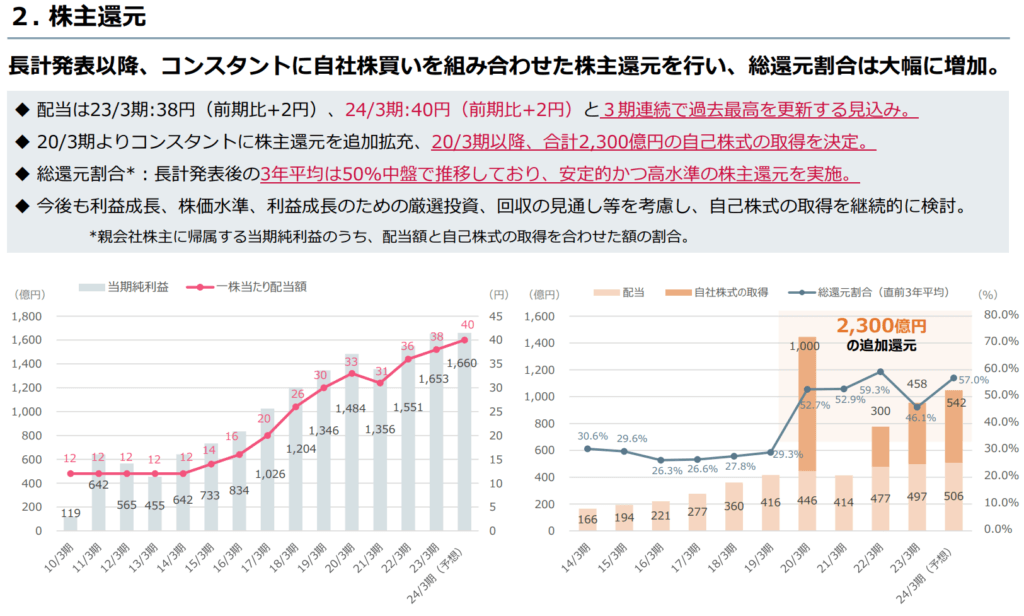

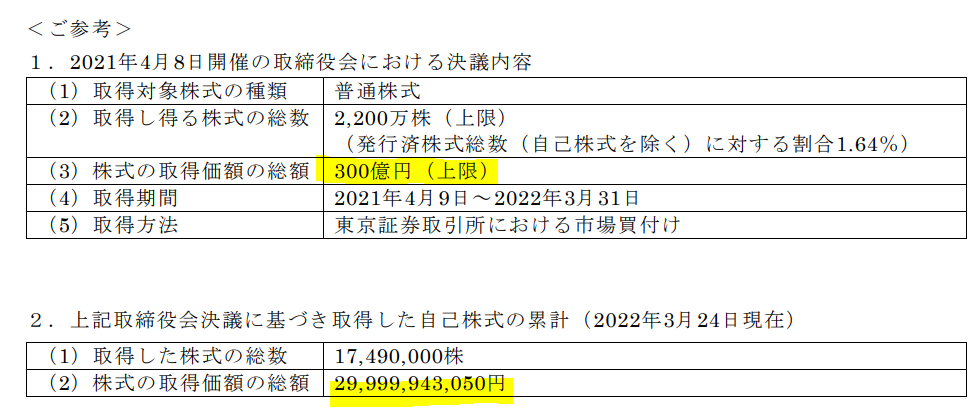

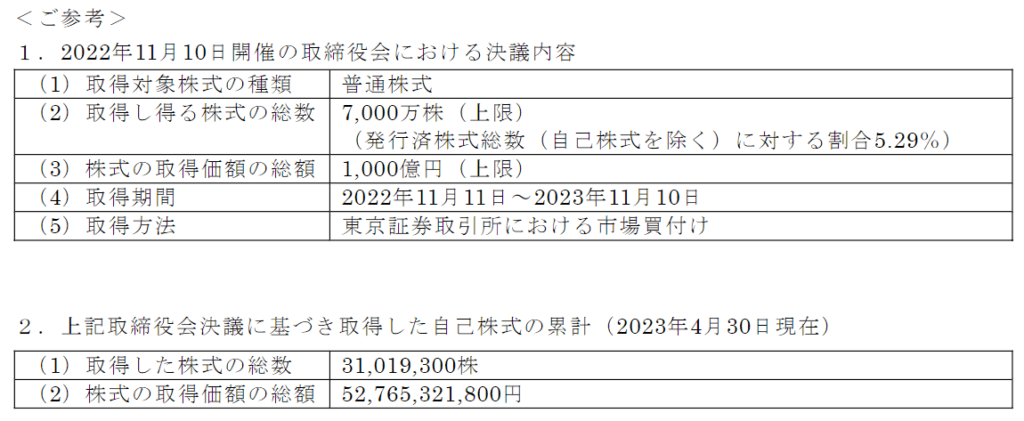

自己株式の取得

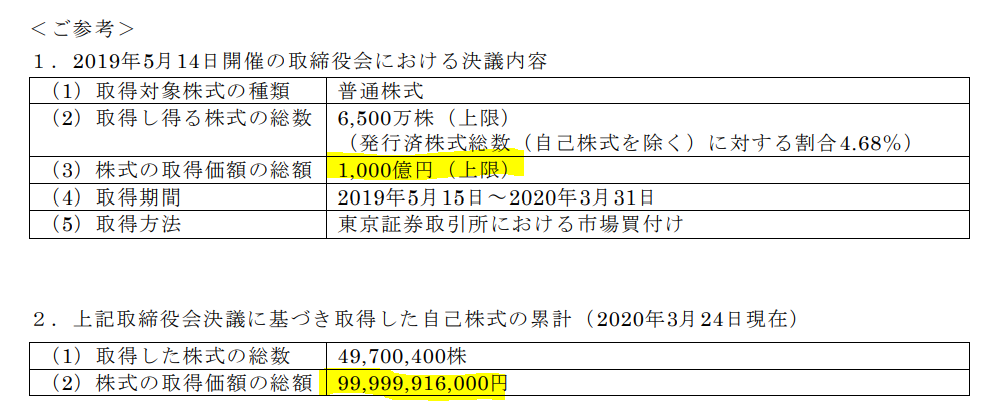

2022年11月から1年間かけて自己株式を1,000億円規模で市場から取得することを決定しています。

これは発行済み株式数の5.29%にあたる大規模な取得となります。

2019年5月から2020年3月に予定された自己株式1,000億円の取得の際には実際に1,000億円分が取得されましたし、2021年4月から2022年3月に予定された自己株式300億円の取得の際には実際に300億円分が取得されていますので、今回も有言実行となる可能性が高いと思われます。

なお、2023年5月1日現在は既に527億円の自己株式の取得が行われています。

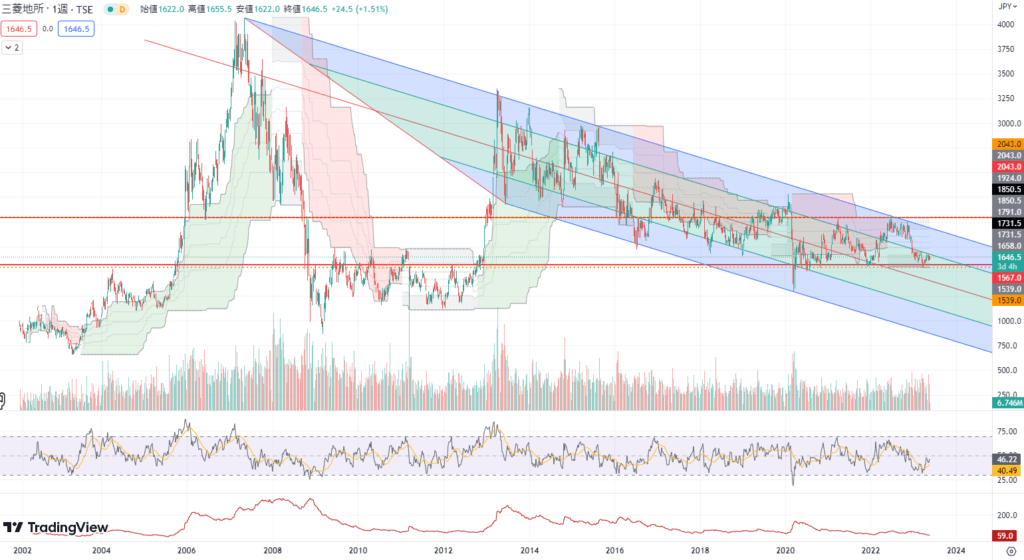

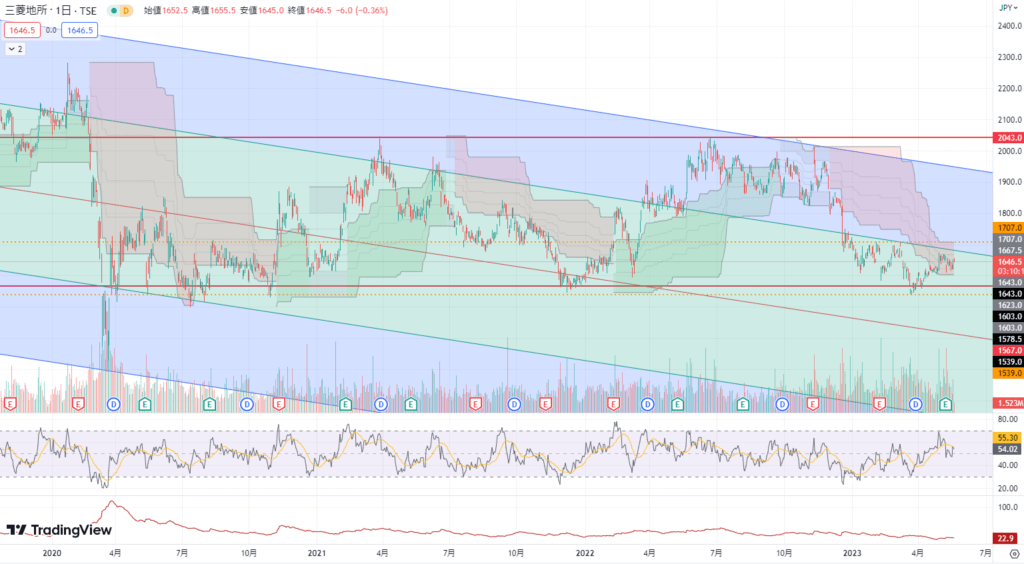

テクニカル分析

2013年から10年続いた下落相場が2022年に入って終わろうとしており、ここから上昇していこうとしています。

これからインフレが続くとなると不動産業に投資冥利があります。

またEPSが2016年から増え続けているにもかかわらず不動産業の株価はレンジ相場、もしくは下落相場となっていたので、インフレを機に高くジャンプする土壌は揃っているのではないかと考えています。

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で95.7%、Model2で-87.7%となっておりますので、株価とEPSにはほとんど関係がないといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

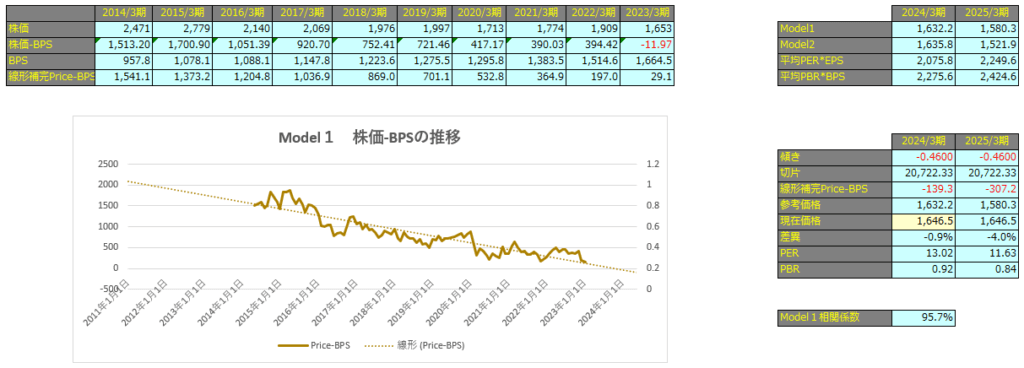

Model1

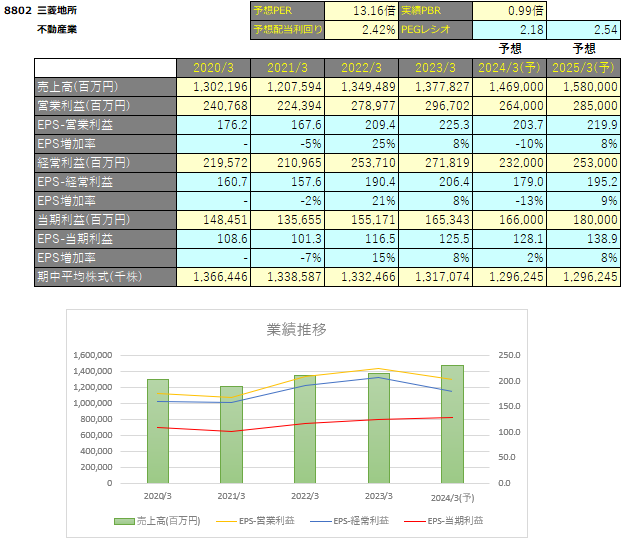

Model1で算出した価格は2024年3月期で1,632円、2025年3月期で1,580円となっています。

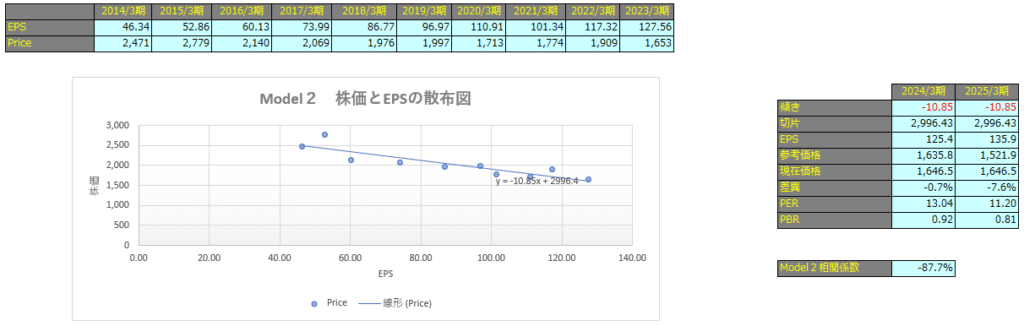

Model2

予想EPSは2023/4期が125.4円、2025/3期が135.9円となっており、Model2で算出した価格はそれぞれ1,635円、1,521円となっております。

ここ10年間はEPSが順調に上昇しているにもかかわらず株価は上昇してこなかったので、下落トレンドが終わった場合にはここで算出した株価予想は参考値にしかならず、もっと大きく上昇していくものと考えています。