株式会社Macbee Planet(以下、マクビープラネット)について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社Macbee Planet |

| 上場市場(上場年月) | 東証グロース(2020/3) |

| 時価総額(業種別時価総額順位) | 420億円(サービス業 108 / 527 社) |

| 外国法人持株比率 | 5.1% |

| 予想配当利回り | 0.00 % |

| 監査法人 | 東陽監査法人 |

| 業務内容 | アナリティクスコンサルティング事業が柱。データ解析プラットフォーム「ハニカム」を基軸に事業展開。アナリティクスコンサルティング事業は既存案件が拡大。販管費の増加等をこなし、23.4期1Qは2桁増益。 記:2022/10/12 |

転載元:FISCO

競合他社

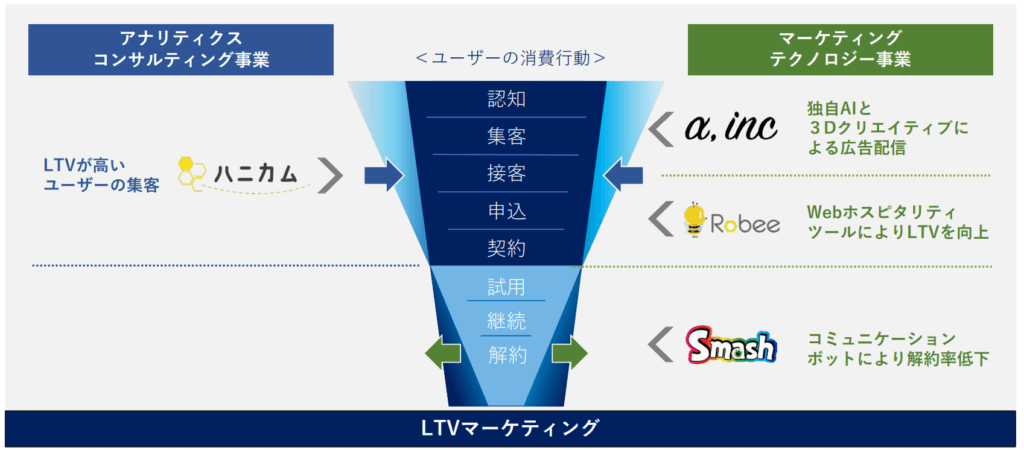

マクビープラネットは、企業のマーケティング支援を軸とした事業運営を行っており、事業系統は「アナリティクスコンサルティング事業」と「マーケティングテクノロジー事業」の2つに分かれています。

これらの事業領域における競合他社としては、以下のような企業が挙げられます。

アナリティクスコンサルティング事業:ブレインパッド(3655)、アイ・エム・ジェイ(アクセンチュア傘下)など

マーケティングテクノロジー事業:フリークアウト(6094)、セプターニ・オリジナル(4293)など

マクビープラネットはこれらの競合他社とは以下のように差別化を図っています。

アナリティクスコンサルティング事業では、獲得単価にコミットしアフィリエイト広告を中心としたCPAマーケティングを最大の強みとしており、成果報酬型LTVマーケティング事業は高い収益性と成長性を持ちます。

マーケティングテクノロジー事業では、「Macbee」が独自開発したAI技術により消費者行動予測精度が高く、顧客満足度も高いです。

事業内容

マクビープラネットは、企業のマーケティング支援を軸とした事業を行っている会社です。

主な事業は、以下の2つです。

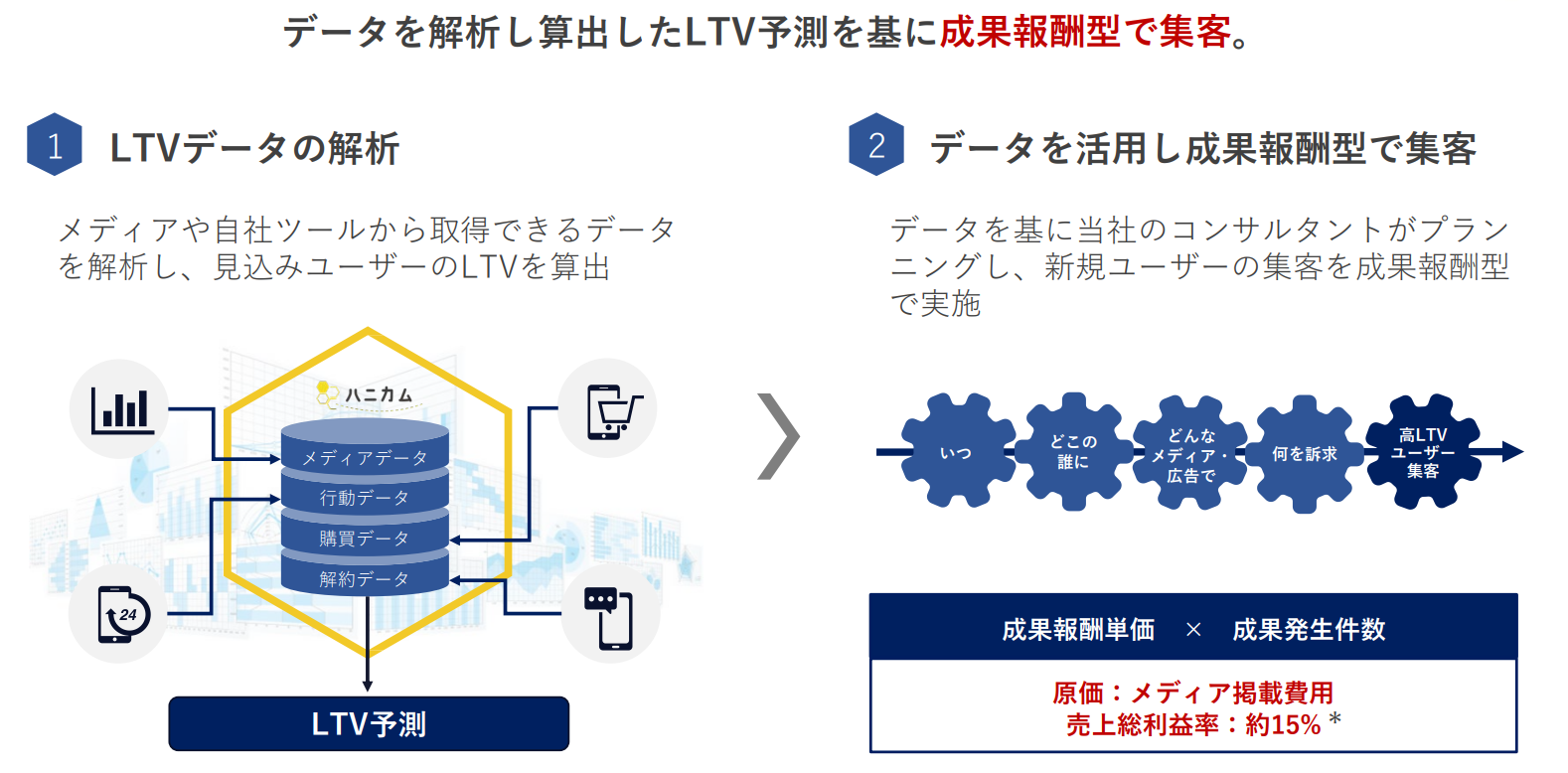

- アナリティクスコンサルティング事業:Webメディアの一元管理とデータ分析を行うことで、顧客のLTV(顧客生涯価値)を高めるサービスです。

- マーケティングテクノロジー事業:消費者行動の予測を行うことで、効果的な広告配信やコンテンツ制作を支援するサービスです。

強み・弱み

マクビープラネットの強みは以下のとおりです。

- LTV予測力・コンサルティング力・LTV向上力を持ち、データを活用したマーケティング分析サービスを提供している

- 成果報酬型LTVマーケティング事業は高い収益性と成長性を持ち、顧客満足度も高い

- 消費者行動の予測を行うことで、効果的な広告配信やコンテンツ制作を支援するマーケティングテクノロジー事業を展開している

- 獲得単価にコミットしアフィリエイト広告を中心としたCPAマーケティングを最大の強みとしている

マクビープラネットの弱みは以下のとおりです。

- データ分析やLTVマーケティングに関する専門知識や経験を有するには時間を要するため、人材の確保や育成に時間がかかる

LTVマーケティングは今後ますます重要になる分野であり、デジタルマーケティング領域でのデータ活用、分析における革新的なソリューションを提供しているマクビープラネットは今後も期待できるでしょう。

LTVとは、Life Time Valueの略で、「顧客生涯価値」と訳されます。これは、1人の顧客から得られる売上の総額を表す指標です。

LTVマーケティングとは、LTVを高めるためのマーケティング手法のことです。LTVを高めるには、顧客満足度やロイヤルティを向上させることが重要です。

LTVマーケティングを行うメリットは、以下のようなものがあります。

・顧客と長期的な関係を築くことができる

・顧客からのリピートや紹介が増えることで売上が安定する

・顧客単価や利益率が向上する

・新規獲得にかかるコストや時間を削減できる

目標とする経営指標

2021年12月に発表した中期経営計画では、「LTVマーケティングの進化・深耕」を掲げており、2024年4月期に以下のような経営指標を目指しています。

- 売上高:220億円

- 営業利益:22億円

- 営業利益率:10%

- ROE:2025年度 20%

- LTVデータ分析サービスの顧客数:2025年度 500社

- LTVデータ活用サービスの顧客数:2025年度 100社

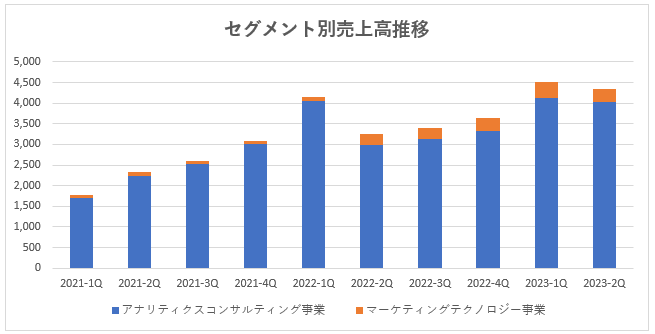

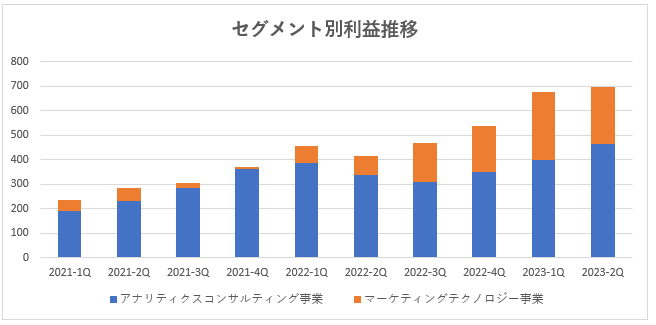

事業セグメント

マクビープラネットの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| アナリティクスコンサルティング事業 | Webメディアの一元管理とデータ分析を行うことで、顧客のLTV(顧客生涯価値)を高めるサービス 具体的には、以下の通りです。 データ解析プラットフォームである「ハニカム」を活用することで、複数のメディアにまたがって出稿しているWeb広告の一元管理を行い、CPAマーケティングにおいて、同社グループが連携している多くのメディア(広告を掲載する媒体。アフィリエイト広告の配信会社であるASPを含む)から、クライアントのマーケティング目標に合致した適切な出稿先を選定し、クライアントのマーケティング活動の戦略立案や運用支援を行っています。  |

| マーケティングテクノロジー事業 | 消費者行動の予測を行うことで、効果的な広告配信やコンテンツ制作を支援するサービス 具体的には、以下の通りです。 ①集客したユーザーを接客しLTVの高い顧客へ転換する施策(Webホスピタリティツール「Robee」)、②既存ユーザーの解約を低減させLTVの向上を図るサービスの提供(解約抑止チャットボット「Smash」)及び③独自AIと3Dクリエイティブによる広告配信(AIマーケティングプラットフォーム「3D AD」)の提供を行っています。  |

売上の規模としては、ほとんどが「アナリティクスコンサルティング事業」で構成されています。

利益は売上高の大きい「アナリティクスコンサルティング事業」で安定して計上されていますが、「マーケティングテクノロジー事業」で計上される利益は年々増加傾向にあり、増益に最も貢献しています。

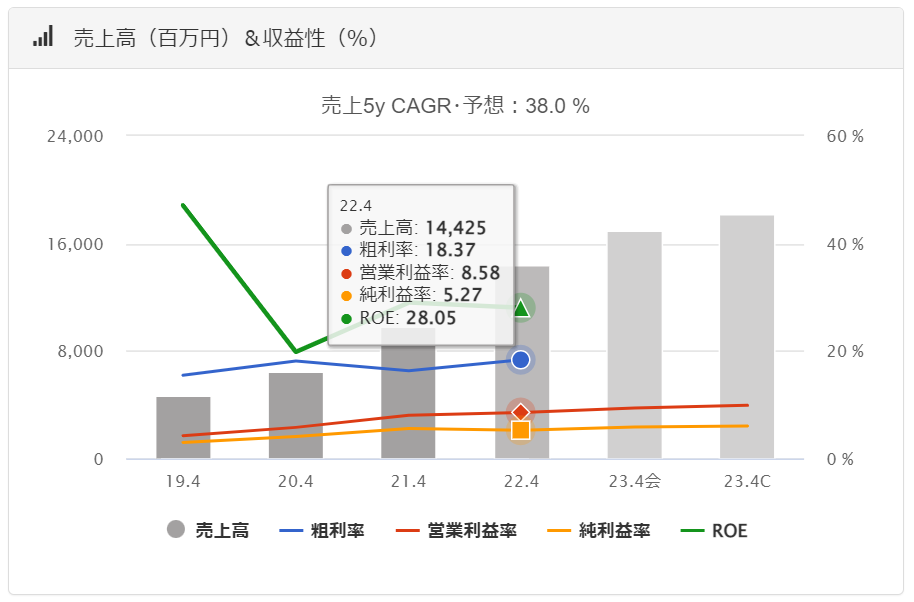

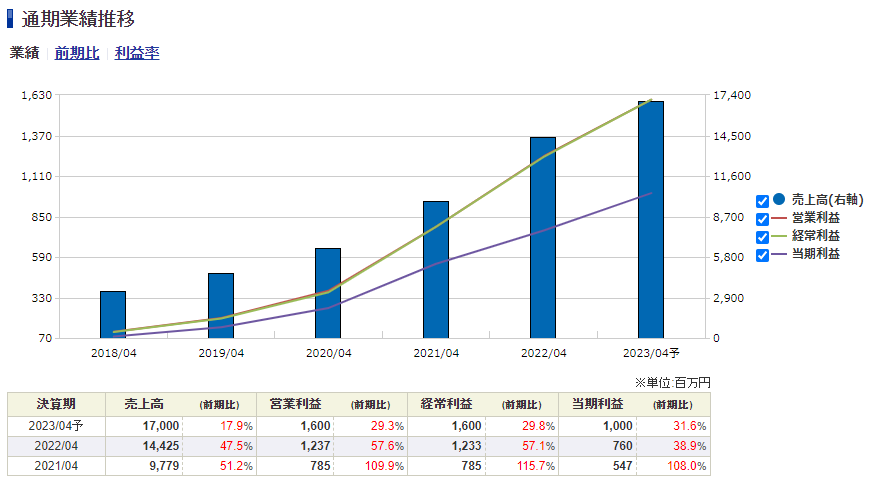

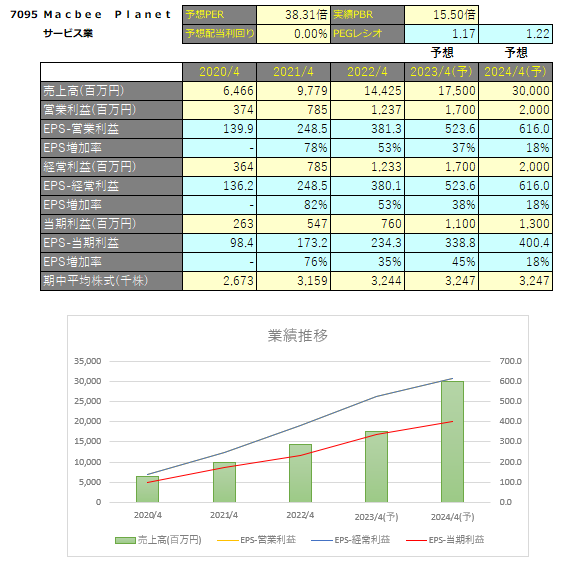

業績

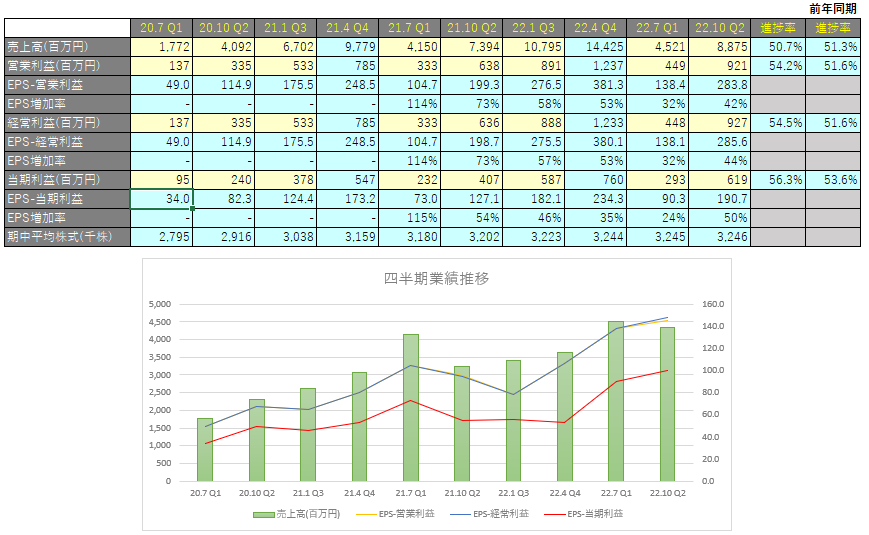

マクビープラネットの過去の業績は以下の通りです。

EPSの推移と予想EPS

四半期EPS推移

2023年4月期2Qは、売上高は88億円(前年同期比+20.0%増)、営業利益は9.2億円(前年同期比+44.4%増)、親会社株主に帰属する四半期純利益は6.1億円(前年同期比+52.1%増)となりました。

消費者がインターネット及びスマートフォンを利用する時間の拡大とともに、インターネットやスマートフォンに関連したサービスは更なる市場拡大が期待されています。

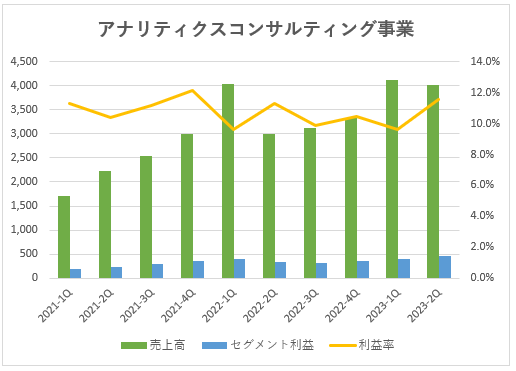

アナリティクスコンサルティング事業

既存案件の拡大や新規案件の受注が堅調に推移したことにより、増収増益となっています。

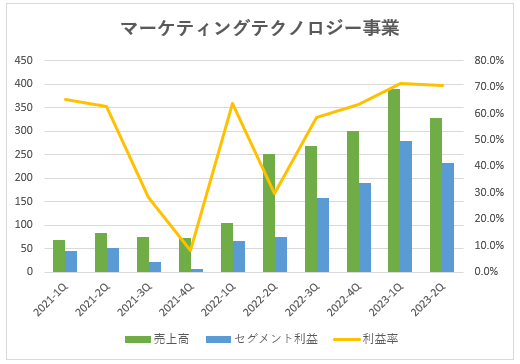

マーケティングテクノロジー事業

既存案件の拡大や新規案件の受注が堅調に推移したこと及び株式会社Alphaの完全子会社化により、増収増益となっています。

買収

マクビープラネットは、さらなる事業成長を図るため、取得データの拡大や解析力の向上の他、LTV マーケティ ングの補完領域に係る技術強化により、既存顧客への提供価値向上とともに、新たな業 界への展開や既存業界のシェア拡大のための成長投資を積極的実施しています。

ここ数年で買収を行った案件について紹介します。

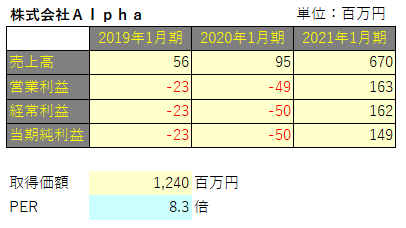

株式会社Alphaの買収

マクビープラネットが株式会社Alphaを完全子会社化したのは、2021年7月14日です。(リリース)

この買収により、Alphaの得意とする業界であり、急成長しているゲーム・エンターテイメント業界への LTV マーケティングの展開が可能であること、その他市場拡大が見込まれるアプリマーケティングにおいてもインストール後の LTV を加味したマーケティング支援が可能になること、マクビープラネットのクライアント業界である美容業界・金融業界へ「3D AD」を提供することによる事業拡大が見込まれます。

AIマーケティングプラットフォーム「3D AD」を展開するAlphaは、マクビープラネットの事業と相乗効果が期待できると判断されました。

3D ADとは、3DCGを素材として使ったインタラクティブな広告のことです。ユーザーの操作に合わせて広告上でキャラクターが動いたり、VRやARなどの技術を活用したりすることで、魅力的な表現ができます。株式会社Alphaは、この3D ADを提供するプラットフォームを運営しています。

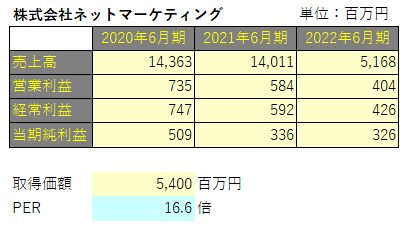

株式会社ネットマーケティングの買収

マクビープラネットは2023年1月25日に株式会社ネットマーケティングを完全子会社化したと発表しました。

マクビープラネットが株式会社ネットマーケティングを買収したのは、成果報酬型領域におけるデジタルマーケティング事業の基盤強化が狙いだったようです。

ネットマーケティングは、インターネット広告の企画・制作・運用を行う会社で、主にECサイトやアプリの集客や売上向上に貢献しています。

マクビープラネットは、この買収により、自社のAI技術とネットマーケティングのノウハウを組み合わせて、より高度な広告サービスを提供できると考えているようです。

テクニカル分析

上場後、利益の拡大に伴い株価も上昇しています。

株価予想

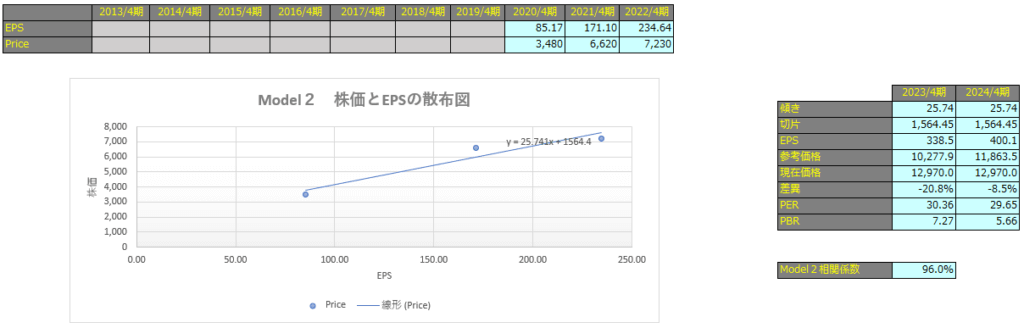

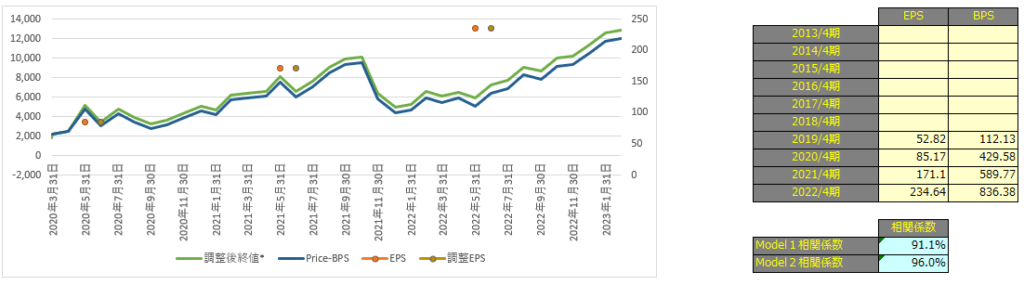

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で91.1%、Model2で96.0%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

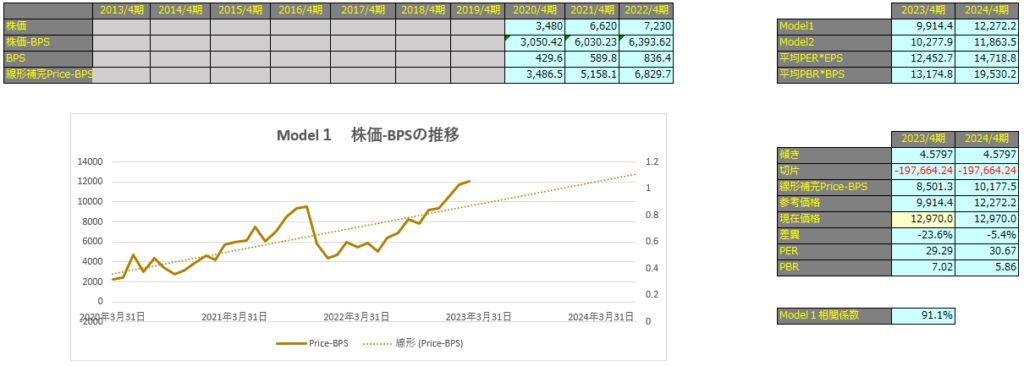

Model1

Model1で算出した価格は2023年4期で9,914円、2024年4月期で12,272円となっています。

Model2

予想EPSは2023年4月期が338.5円、2024年4月期が400.1円となっており、Model2で算出した価格はそれぞれ10,277円、11,863円となっています。