芝浦機械株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 芝浦機械株式会社 |

| 上場市場(上場年月) | 東証プライム(1949/8) |

| 時価総額(業種別時価総額順位) | 1,047億円(機械 50 / 228 社) |

| 外国法人持株比率 | 34.6% |

| 予想配当利回り | 3.93 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | ダイカストマシンや射出成形機、押出成形機、マシニングセンタなどを手掛ける機械メーカー。ダイカストマシンは世界トップ。成長分野に対応した投資を推進。中国のEV用押出成形機の好調で、24.3期1Qは利益急伸。 記:2023/08/26 |

転載元:FISCO

外国法人の持ち株比率が上がってきていますね。結局のところ海外にいくら買われるかで株価は決まりますので、海外での注目度が高まることはいいことですね。

競合他社

芝浦機械の競合他社には、成形機では日本製鋼所(5631)、東洋機械金属(6210)、日精樹脂工業(6293)、住友重機械工業(6302)などがあります。また、マシニングセンターではオークマ(6103)、DMG森精機(6141)などが挙げられます。

芝浦機械は、特殊差別化技術を持つことで差別化を図っています。例えば、ABS湿粉やTPE,SBR,EPR,ARというゴム関連の直接脱水乾燥システムは、芝浦機械が得意とする特殊差別化技術の一つです。

事業内容

芝浦機械株式会社は、工作機械、各種成形機、ロボットなどの産業用機械を世界中のお客様に提供している会社です。

芝浦機械は、自動車、航空宇宙、医療、電子部品、建設機械などの分野で幅広く活躍しています。また、芝浦機械は、自動車部品の製造ラインにおいて、高速・高精度・高剛性を実現する工作機械を提供しています。

得意分野としては、自動車部品の製造ラインにおける工作機械や各種成形機が挙げられます。

成形機とは、樹脂やマグネシウムなどの材料を熱で溶かし、金型に注入して冷却固化させて製品を作る機械です。射出成形機は成形機の一種で、プラスチック製品の製造に広く使われています。成形機には他にも押出成形機やブロー成形機などがあり、製品の形状や用途によって使い分けられています。

マシニングセンターとは、中ぐり、フライス削り、穴あけ、ねじ立て、リーマ仕上げなど多種類の加工を連続で行えるNC工作機械です。一般的にNC工作機は作業者が工具を交換するのに対して、マシニングセンタは「ツールマガジン」と呼ばれる工具収納場所から、「チェンジアーム」によって自動で工具を交換し、加工を行います。

強み・弱み

芝浦機械の強みとしては、自動車部品の製造ラインにおいて、高速・高精度・高剛性を実現する工作機械を提供していることです。芝浦機械は、グローバル製造業が直面するメガトレンドに卓越した技術革新で応え、社会的課題の解決と企業価値向上を目指す長期ビジョンを掲げています。

一方、芝浦機械の弱みとしては、収益性が低いことが挙げられます。21年3月期の営業利益率は0.4%であったため、収益性の向上に課題があるとされています。

芝浦機械の将来性については、「新生『芝浦機械』長期ビジョン2030」を発表し、モノ+コトビジネスを拡大し、社会的課題の解決と企業価値向上を目指す方針を打ち出しています。また、2024年3月期までの4カ年中期経営計画「経営改革プラン」では、営業利益率8.0%、株主資本利益率(ROE)8.5%を目指しており、収益性の向上に取り組んでいます。

目標とする経営指標

2021年に芝浦機械は中期経営計画「新生『芝浦機械』長期ビジョン2030」を策定しています。

この中期経営計画における2023年3月期までに達成すべき財務目標は、以下の通りです。

- 売上高:1,200億円

- 営業利益率:5%以上

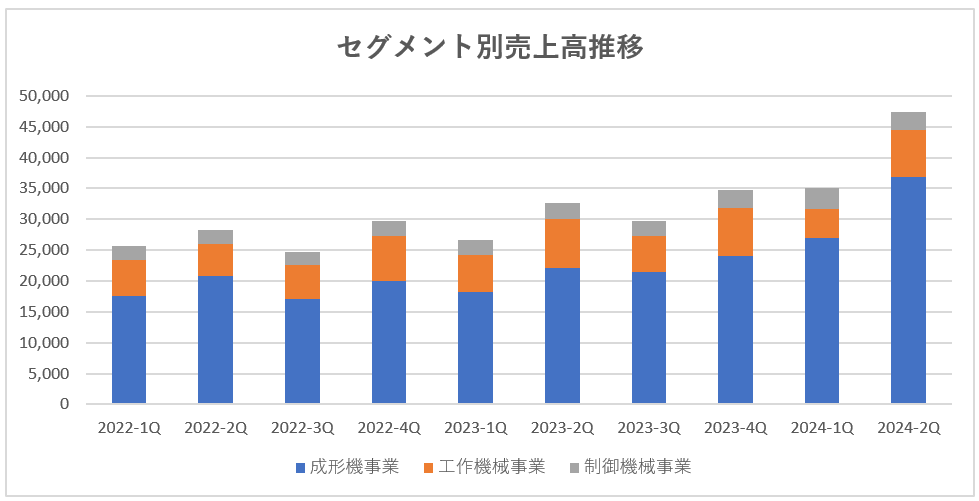

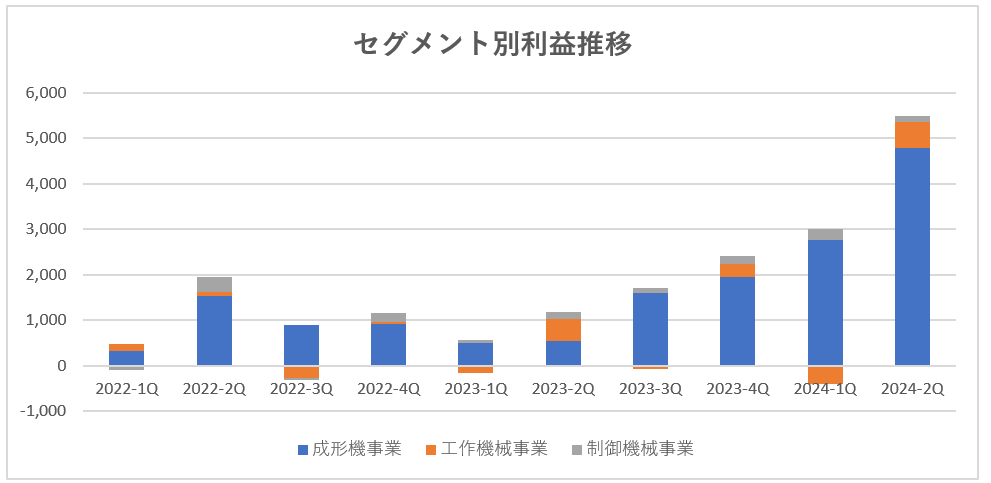

事業セグメント

芝浦機械の事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 成形機事業 | 射出成形機、押出成形機及びダイカストマシン等の製造・販売を行う 芝浦機械は、射出成形機、押出成形機、ダイカストマシンの3種類を手がけています。射出成形機とは、溶かした原材料を希望の形にする機械で、油圧式射出成形機 ISシリーズは、より付加価値の高い成形品を安定して成形するために、性能と機能を一段と拡充し、しかもトータルコストダウンを達成した高収益射出成形機です。また、全電動式射出成形機 EC-SXIIIシリーズは、成形条件の自動変更を行ない、安定成形を維持できます。 |

| 工作機械事業 | 工作機械等の製造・販売を行う 工作機械とは、金属やプラスチックなどの材料を切削・加工するための機械であり、芝浦機械では、旋盤、マシニングセンター、グラインダーなどを取り扱っています。 |

| 制御機械事業 | 制御機械等の製造・販売を行う |

| その他 | 材料加工、環境測定等の事業を含む |

売上高の規模としては、「成形機事業」が最も大きく、続いて「工作機械事業」となっています。

利益の規模としては、「成形機事業」で太宗を安定して稼いでいます。

「工作機械事業」は利益のブレが大きくなっていますが、FY2023に入ってから黒字化しています。

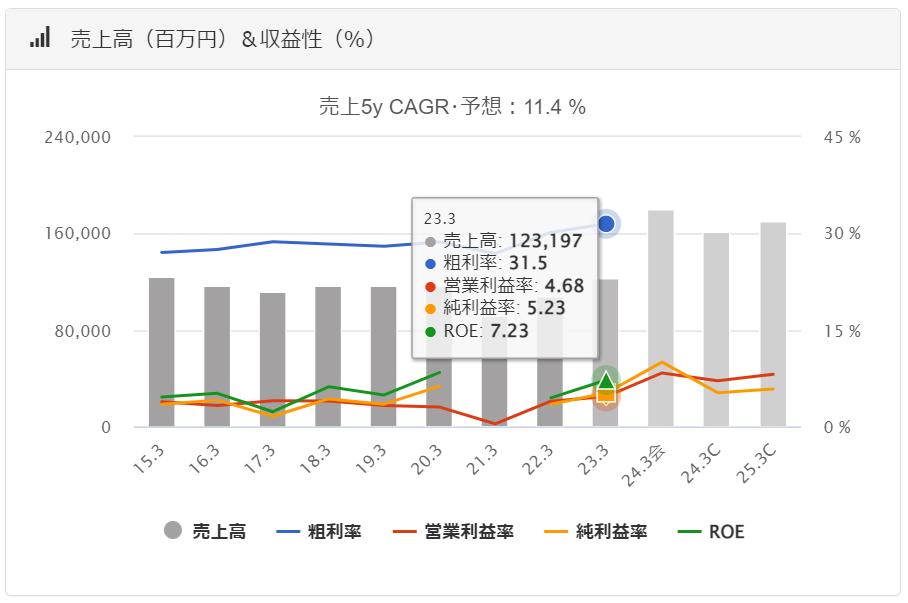

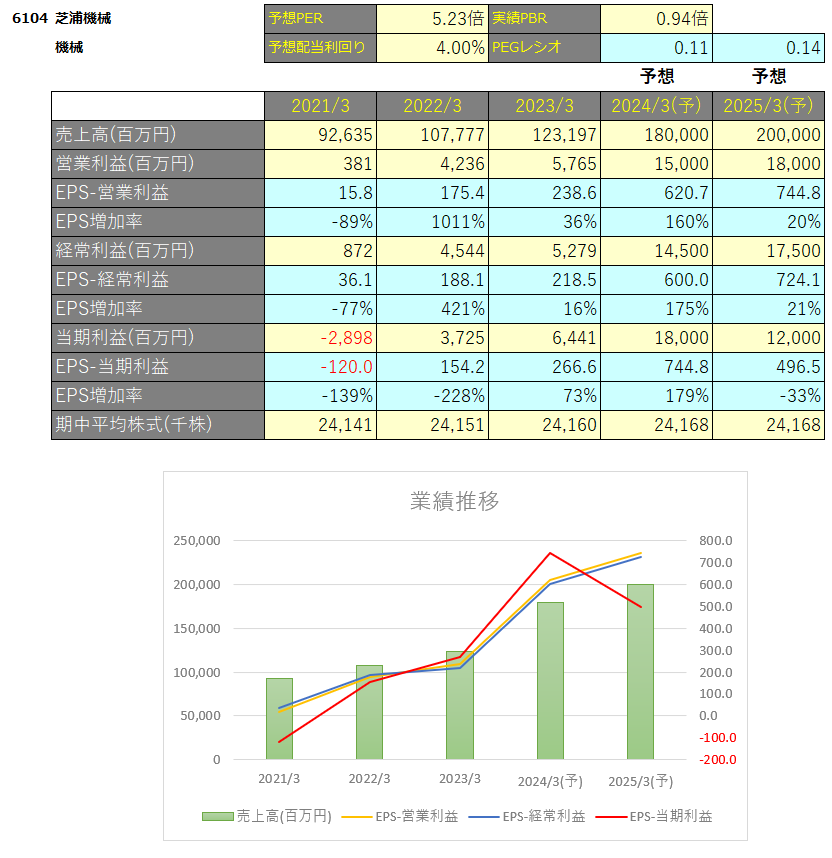

業績

芝浦機械の過去の業績は以下の通りです。

EPSの推移と予想EPS

毎年順調に増収増益となっています。

PEGレシオを見るに成長率から考えると現在の株価は相当割安となっています。また加えて高配当となっています。

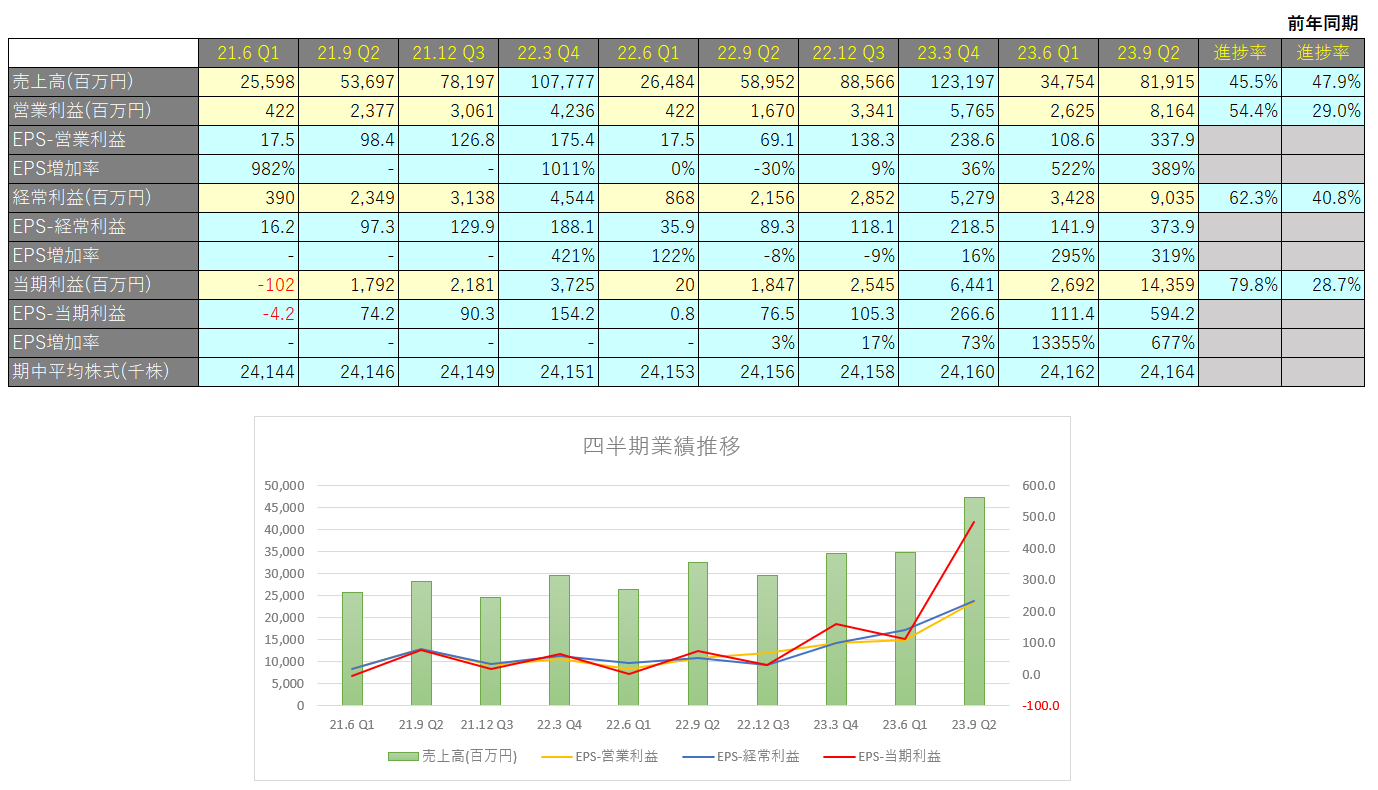

四半期EPS推移

2024年3月期2Qは、売上高は819億円(前年比+39.1%)、営業利益は81.6億円(前年比+388.6%)、親会社株主に帰属する当期純利益は143億円(前年比+677.1%)となりました。

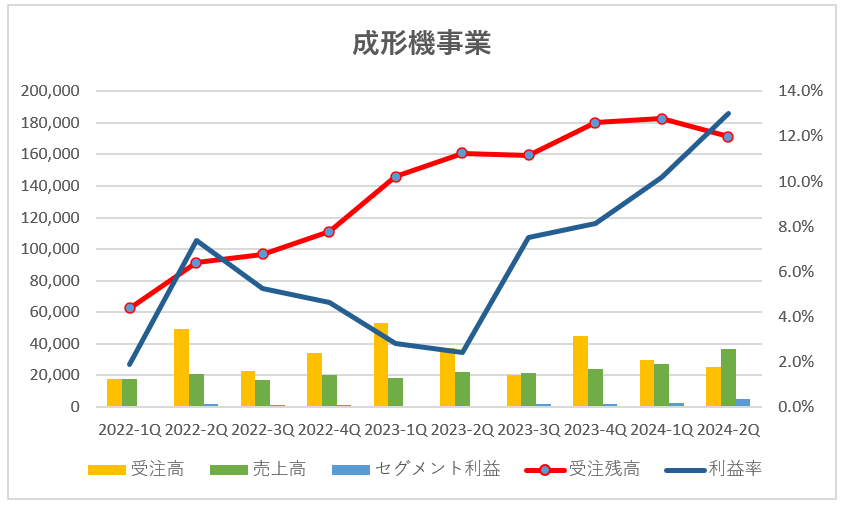

成形機事業

射出成形機においては、販売は微減、受注は国内で増加したものの、北米、中国において景気減速による市況 悪化の影響により減少しました。

ダイカストマシンにおいては、自動車向けが、販売は韓国、東南アジアで増加、受注は国内、北米で増加しました。

押出成形機においては、EV用BSF(リチウムイオン電池向けセパレータフィルム製造装置)が、販売は中国で大幅に増加、 需要は引き続き高水準で推移しておりますが、セパレータフィルムの生産性を向上させる次世代機種への切換時期のため仕様決定に時間がかかっている案件などもあることから、計上時期の問題で受注は中国で減少しています。

FY2022、FY2023と比較すれば受注は落ちていますが、そこまで低い水準ではありません。また受注残高は高止まりしており、かつ利益率は上昇傾向にあるので今後の業績は輝いてくると思います。

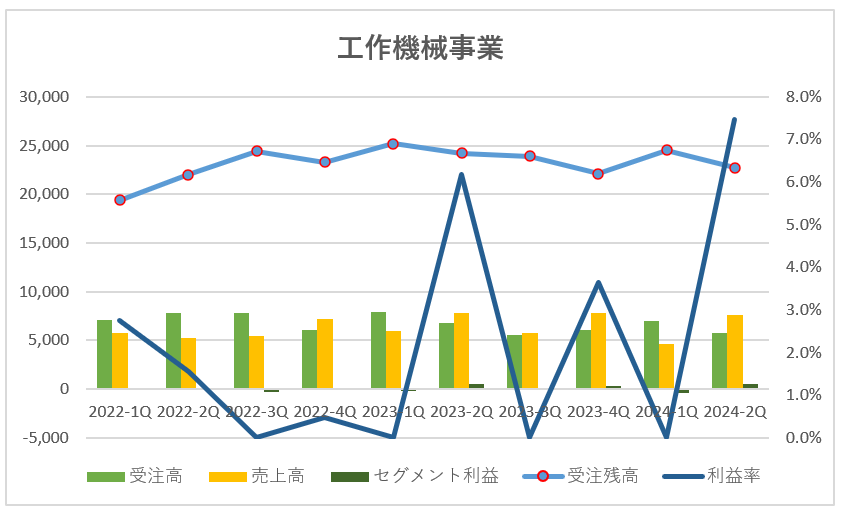

工作機械事業

工作機械においては、販売は国内における産業機械向けが減少いたしました。受注は北米におけるエネルギー 関連向けが増加したものの、国内における産業機械向け及び中国における風力発電向けが減少しました。

超精密加工機においては、光学系金型向けが、販売は微減、受注は国内、中国で減少しました。

こちらの事業は赤字になることもあるので、早く安定して黒字化できることを期待します。

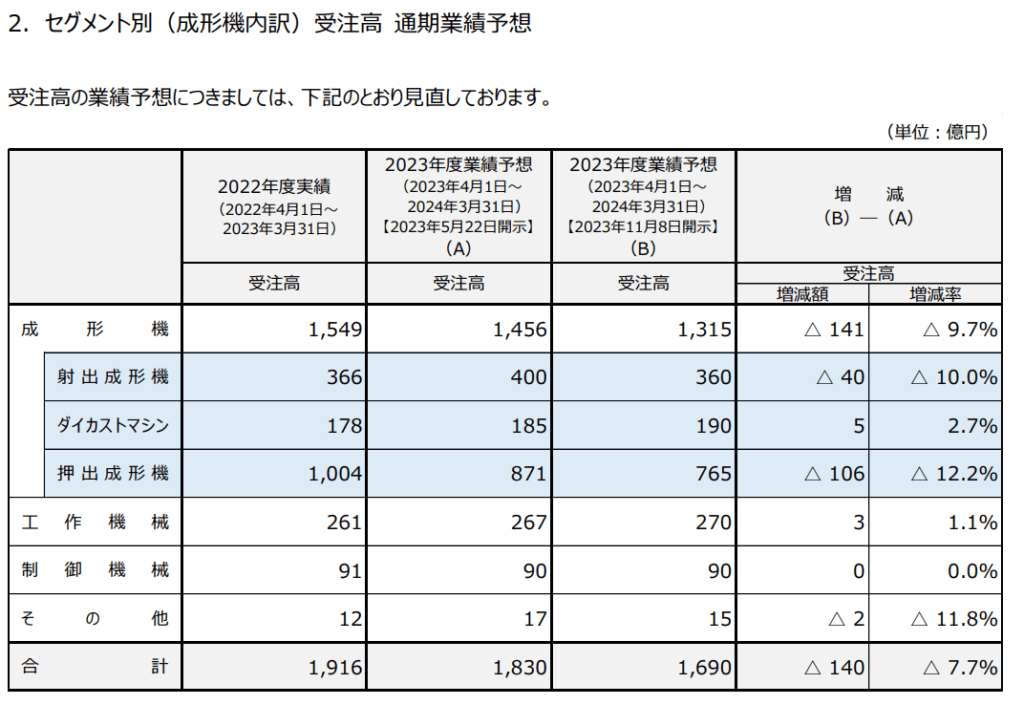

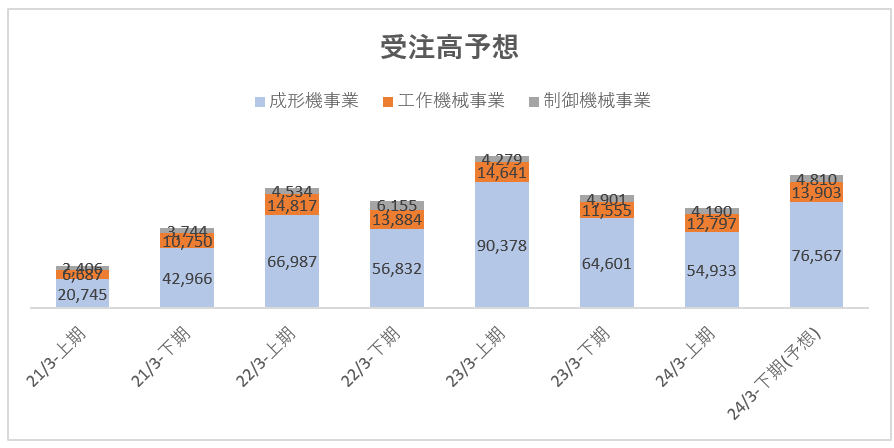

受注高予想

2023年11月8日に受注状況の見直しを行っております。

見直し後の受注は見直し前と比較して減少していますが、受注の下落傾向から反転、増加となっており回復の兆しがあります。

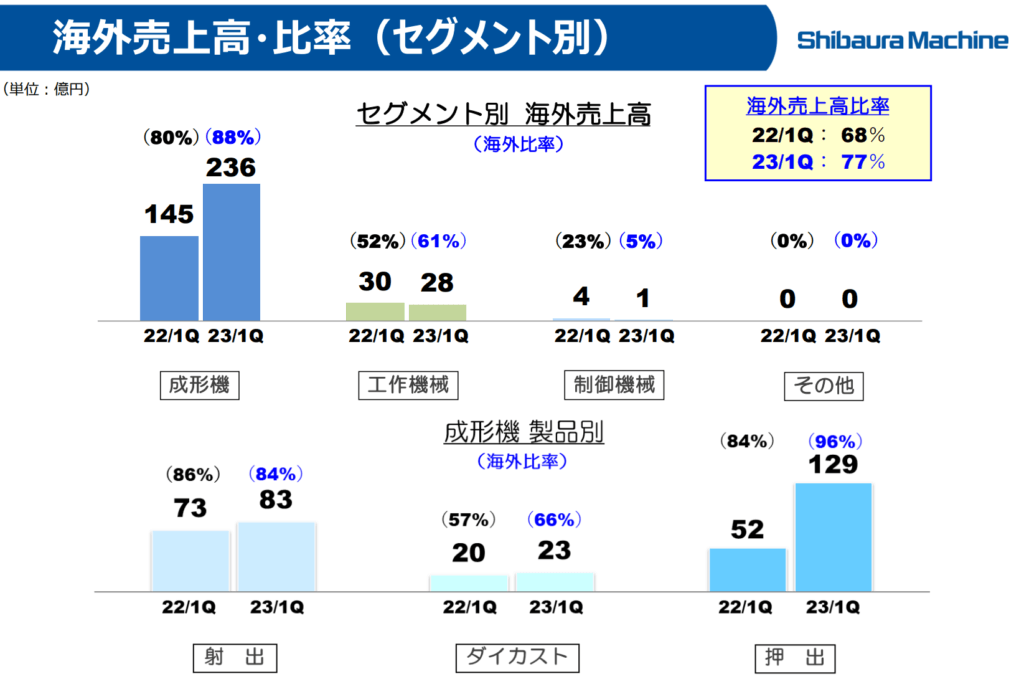

海外比率

成形機は88%が海外売上、工作機械に関しては61%が海外売上となっており、円安の恩恵を受けやすい企業です。

特別利益の計上

「経営改革プラン」に基づいた高収益企業への変革に向けた取り組みの一環として、相模工場の南側一部敷地をより有効に活用していくため、三井不動産株式会社と共同で物流施設の事業化を推進しています。

その一環で同社保有の土地の売却を行ったため、約100億円が特別利益として計上されています。

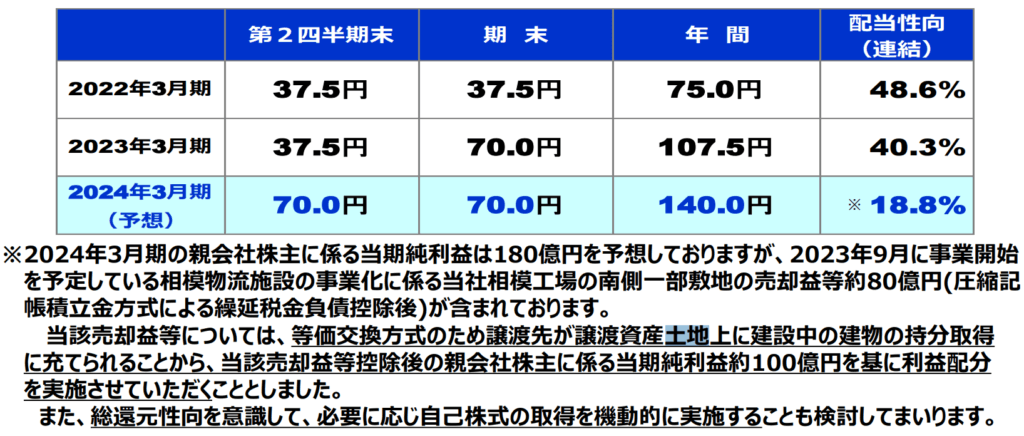

株主還元方針

長期ビジョン内で配当性向は40%を基準としていますが、2024年3月期の配当性向は18.8%しかありません。

これは特別利益として計上した土地売却益の100億円からは配当を控除しないためです。

一方で配当と自己株式の取得を合わせた総還元性向を意識して、必要に応じて自己株式の取得を実施するとあるので、自己株式の取得が期待できます。

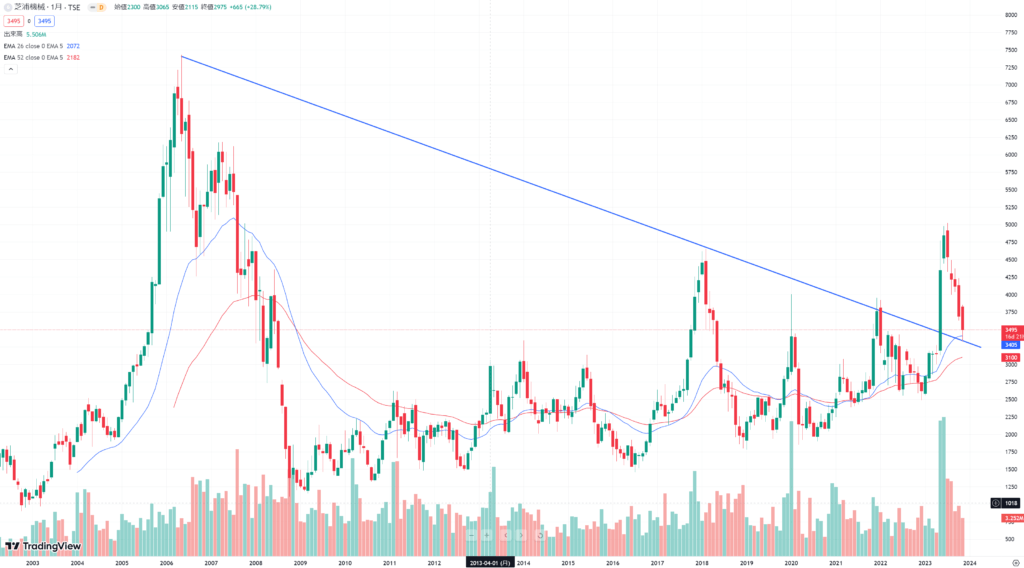

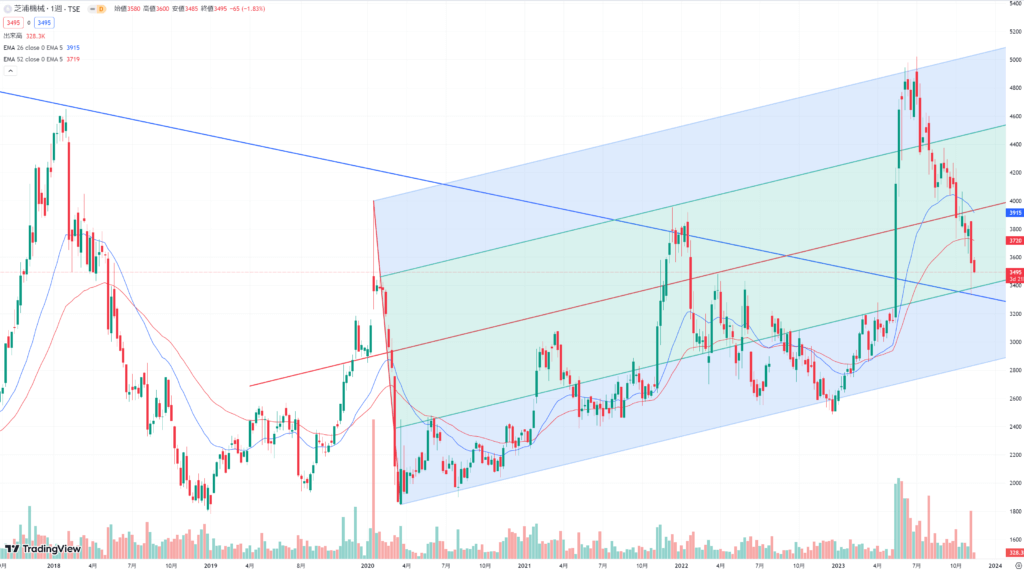

テクニカル分析

ここ数年は右肩上がりで成長を続けていることに伴って、株価も右肩上がりとなっています。

直近では売られてしまっていますが、下落トレンドのレジスタンスは突破しております。

信用ポジション状況

2023/11/10時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 13,800株 |

| 信用買残 | 470,100株 |

| 信用残ネット(貸借倍率) | 456,300株(34.07倍) |

| 出来高 | 521,700株 |

| 回転日数(信用残ネット/出来高) | 0.87日 |

2023年6月に株価が上昇したタイミングで信用買いが急増しています。

その信用買い組が株価上昇を待ちきれなくなり、順次ポジションを解消すると同時に株価も落ちてきています。

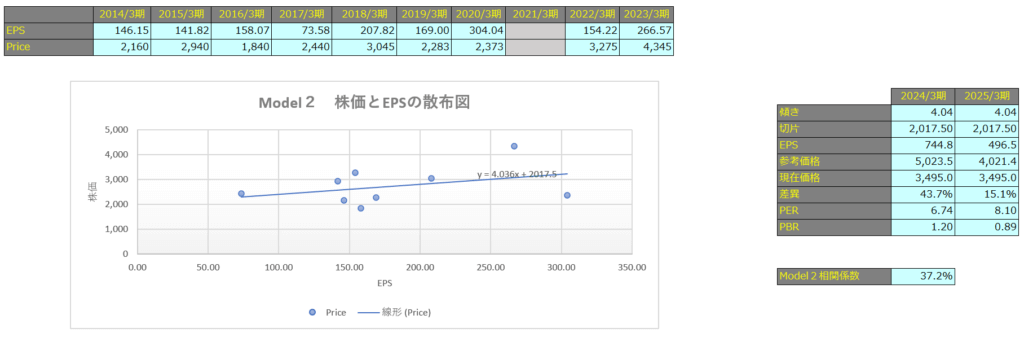

株価予想

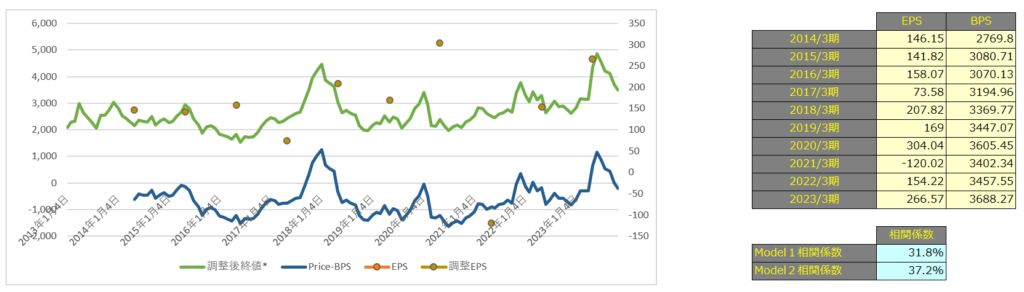

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で31.8%、Model2で37.2%となっておりますので、株価とEPSにはやや相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2024年3月期で3,953円、2025年3月期で4,353円となっています。

Model2

予想EPSは2024年3月期が744.8円、2025年3月期が496.5円となっており、Model2で算出した価格はそれぞれ5,023円、4,021円となっています。