小野薬品工業株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 小野薬品工業株式会社 |

| 上場市場(上場年月) | 東証プライム(1962/6) |

| 時価総額(業種別時価総額順位) | 1兆3,574億円(医薬品 8 / 77 社) |

| 外国法人持株比率 | 33.8% |

| 予想配当利回り | 3.12 % |

| 監査法人 | 有限責任監査法人トーマツ |

| 業務内容 | 医薬品メーカー中堅。主要製品は抗悪性腫瘍剤「オプジーボ」など。オプジーボ点滴静注は増収。胃がん、食道がん等で使用拡大。関節リウマチ治療剤「オレンシア皮下注」なども売上増。24.3期1Qは増収増益。 記:2023/09/28 |

転載元:FISCO

JPX日経インデックス400構成銘柄への選定

小野薬品工業は「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

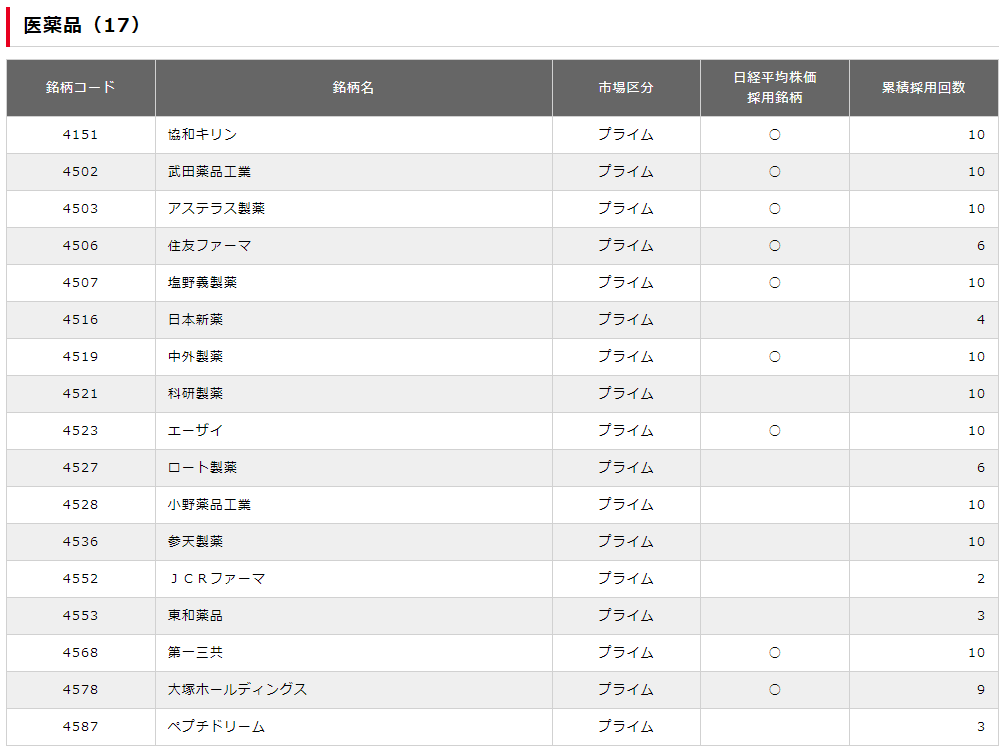

医薬品で JPX 日経インデックス400に採用されている会社は以下の通りです。

競合他社

小野薬品工業株式会社の競合他社としては、同じ製薬業界に属するアステラス製薬(4503)、第一三共(4568)、武田薬品工業(4502)などが挙げられます。

これらの競合他社との差別化を図るために、小野薬品工業株式会社は、医療ニーズの高い疾患領域に特化した独創的かつ画期的な医薬品の創製に注力しています。

また、がん免疫療法やプロスタグランジン関連の医薬品など、自社開発のオリジナル医薬品を多数保有し、国内外で販売しています。

事業内容

小野薬品工業株式会社は、1919年に創業した日本の医薬品メーカーです。

事業内容は、医薬品の研究開発、製造、販売などです。提供する製品やサービスは、がん、免疫炎症、糖尿病、腎臓病などの医療ニーズの高い疾患領域に特化した医薬品です。

得意分野は、がん免疫療法やプロスタグランジン関連の医薬品です。例えば、がん免疫療法の先駆けとなったオプジーボ®やヤーボイ®などがあります。

強み・弱み

小野薬品工業株式会社の強みとしては、以下が挙げられます。

- 独創的かつ画期的な医薬品の創製に特化した研究開発型製薬企業であること。

- がん免疫療法やプロスタグランジン関連の医薬品など、自社開発のオリジナル医薬品を多数保有し、国内外で販売していること。

小野薬品工業株式会社の弱みとしては、以下が挙げられます。

- オプジーボなどの大型製品の特許切れが近く、代わりの大型製品が出ていないこと。

- 新規事業への意欲があまりなく、既存事業に依存していること。

小野薬品工業株式会社の将来性としては、がん免疫療法やプロスタグランジン関連の医薬品など、自社開発のオリジナル医薬品が国内外で高い評価を得ており、今後も成長が期待されるでしょう。

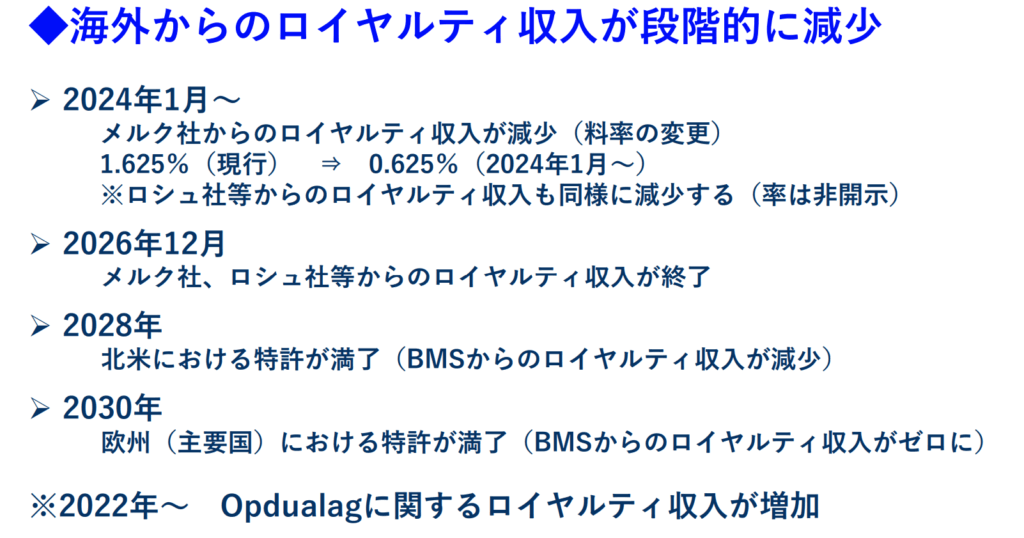

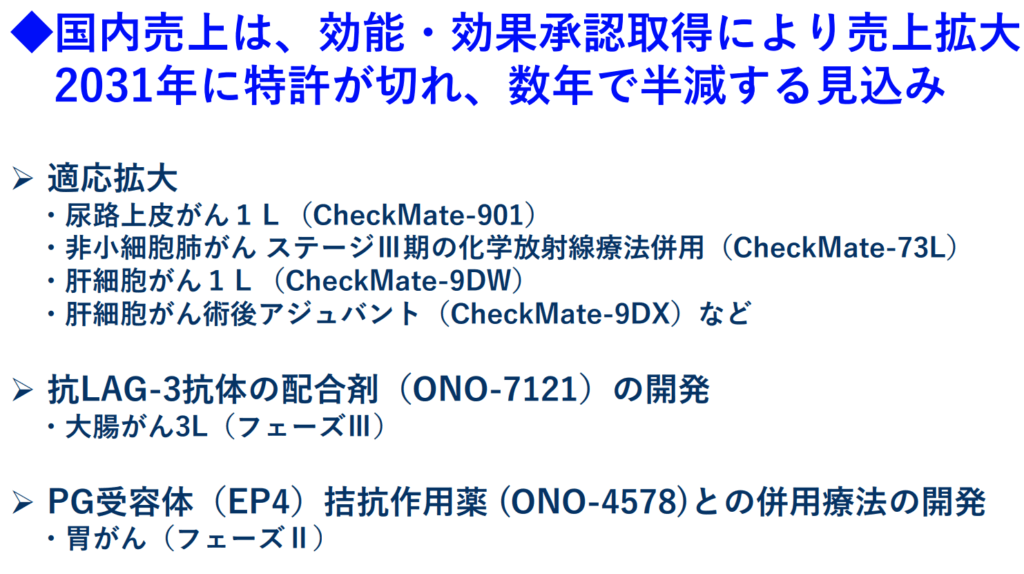

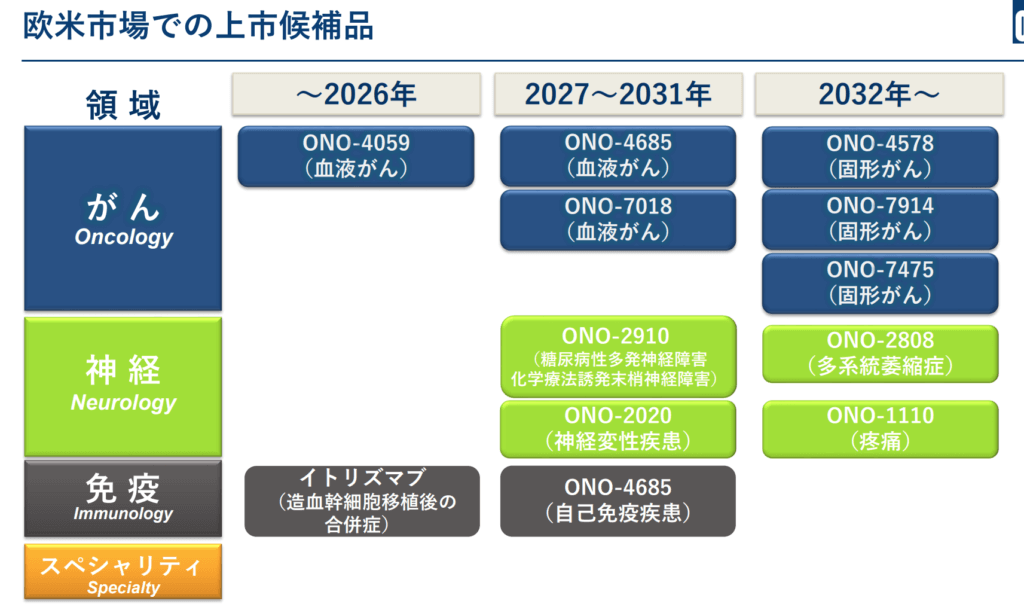

オプジーボの特許切れは、各国で異なり、2026年から2031年までの間に、徐々に切れていきます。その中で、小野薬品の業績に大きな影響を及ぼす日本での特許切れは2031年に控えています。

小野薬品工業の相良社長は、「オプジーボに続く新製品は、オプジーボほどの大規模製品の開発が期待できないため、2~3品目必要になる」と指摘しており、その上で、「小野薬品が研究開発の重点領域とする、がん、神経、免疫、スペシャリティのカテゴリーの中から2~3品目の新製品を創出し、欧米で自社販売することでオプジーボの特許切れを乗り越えていきたい」と意気込みを見せています。

目標とする経営指標

小野薬品工業株式会社は、2021年3月期から2023年3月期までの3ヵ年を「中期経営計画」の期間としています。その中で、同社は以下の経営指標を目標として掲げています。

- 売上高:1兆円

- 営業利益:3000億円

- 研究開発費:2500億円

- 研究開発費/売上高比率:25%

- 配当性向:30%

事業セグメント

小野薬品工業の事業セグメントは以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

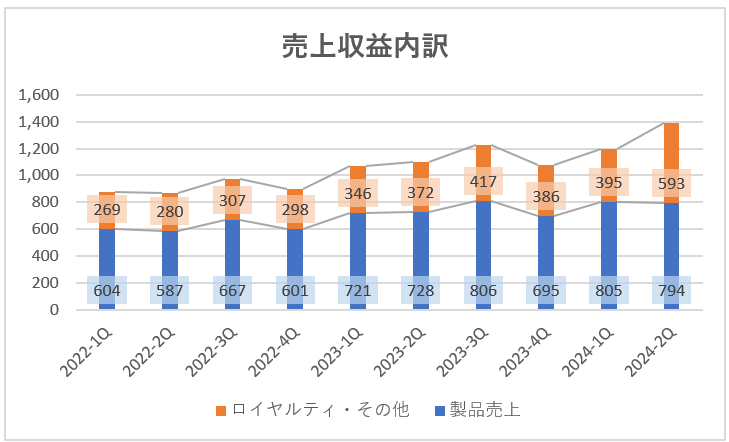

| 医薬品事業 | 医療用、一般用医薬品等の製造・販売を行う 売上収益の内訳としては、「製品商品」「ロイヤルティ・その他」に区分しています。 「製品商品」については、抗悪性腫瘍剤「オプジーボ点滴静注」の売上収益が、経営成績に重要な影響を与えるものと認識しています。「オプジーボ点滴静注」については、これまでの薬価の引き下げに加え、今後も競合他社製品との競争は激化すると予想されるものの、これまで承認取得したがん腫での使用拡大に加え、新たな適応がん腫の拡大と治療ラインの拡大、併用療法の開発等により使用対象患者数の拡大を見込んでおり、持続的に伸長できると考えています。 「ロイヤルティ・その他」については、ブリストル・マイヤーズ スクイブ社からの「オプジーボ点滴静注」に係るロイヤルティ収入等が、経営成績に重要な影響を与えるものと認識しています。引き続き、ブリストル・マイヤーズ スクイブ社との協力関係を維持することで、グローバルにおいても、「オプジーボ点滴静注」のさらなる適応拡大と治療ラインの拡大、併用療法の開発等により使用対象患者数の拡大を見込んでおり、中期的に伸長できるものと考えています。 |

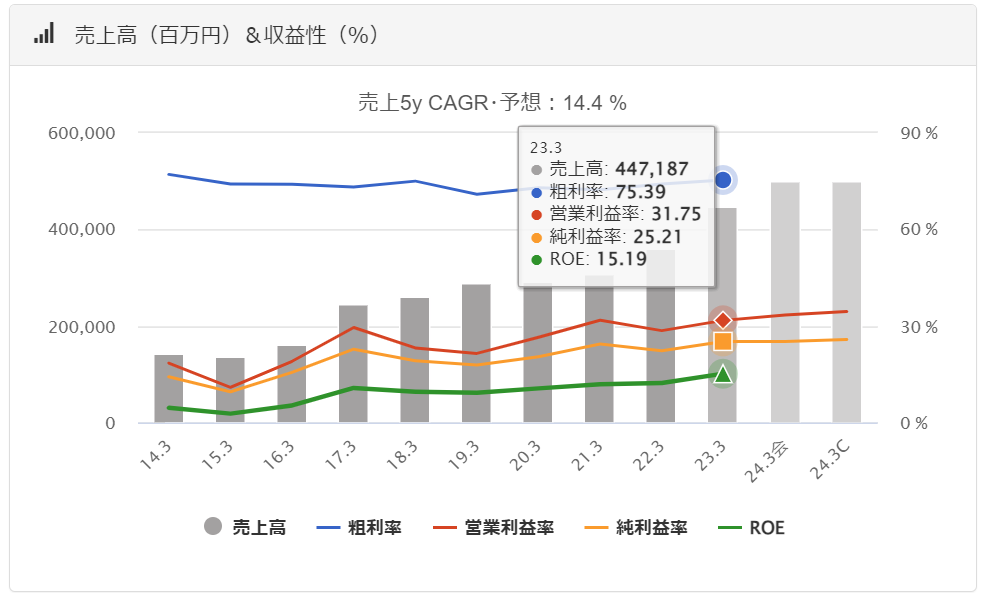

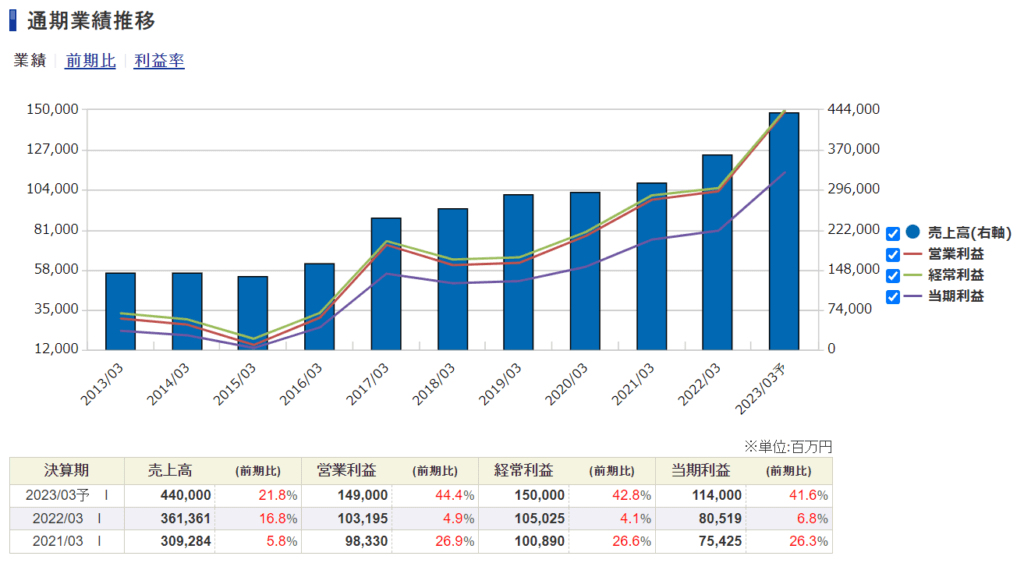

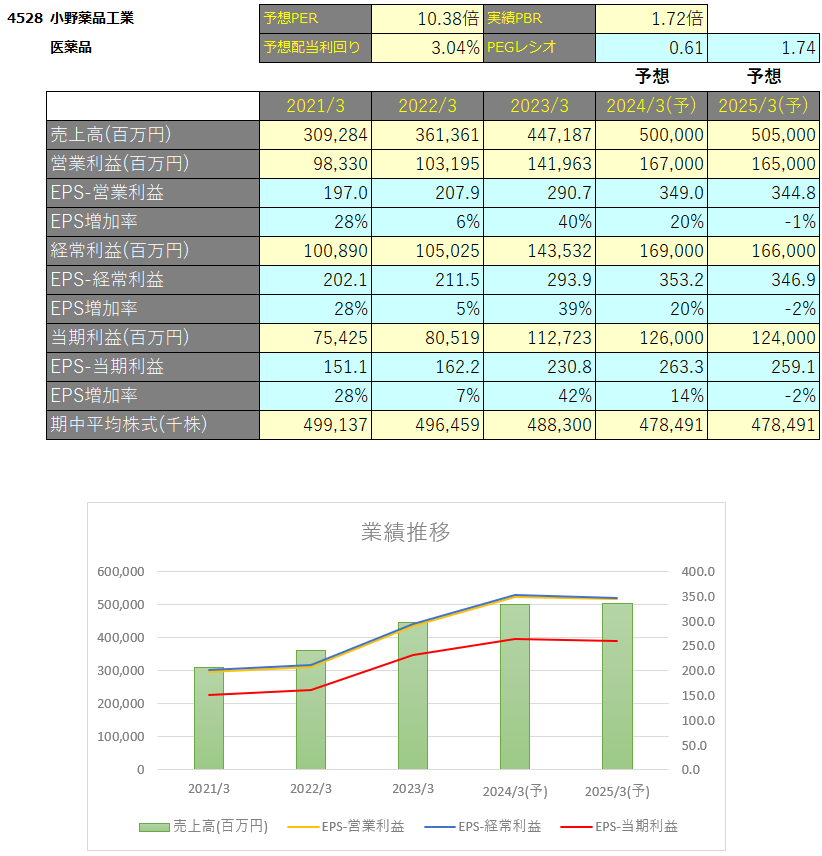

業績

小野薬品工業の過去の業績は以下の通りです。

EPSの推移と予想EPS

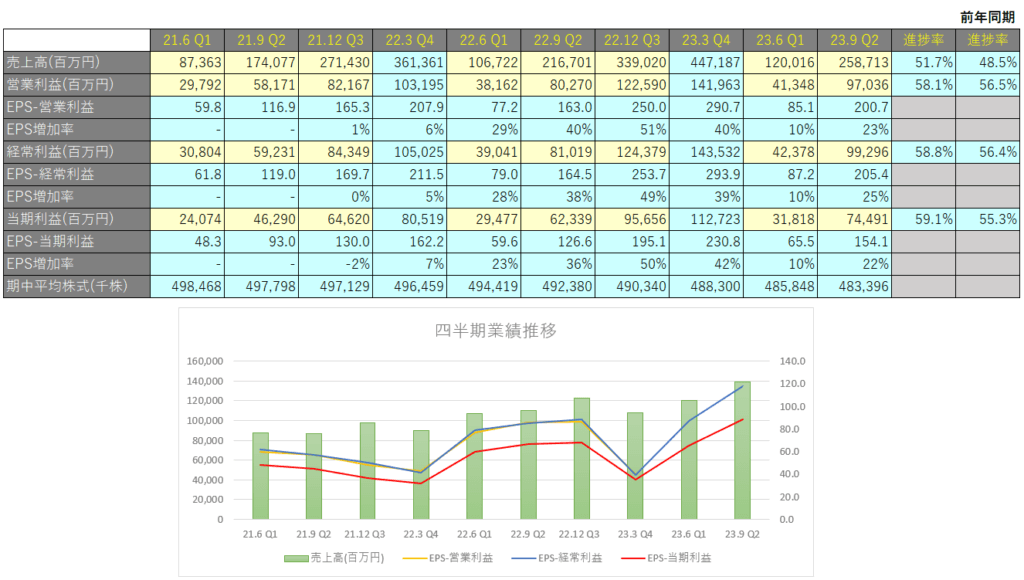

四半期EPS推移

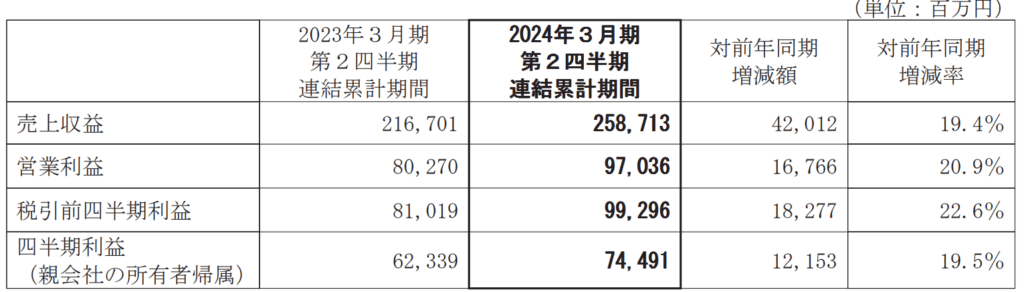

2024年3月期2Qは、売上高が2,587億円(前年同期比+19.4%)、営業利益は970億円(前年同期比+20.9%)、親会社に帰属する四半期純利益は744億円(前年同期比+19.5%増)となっています。

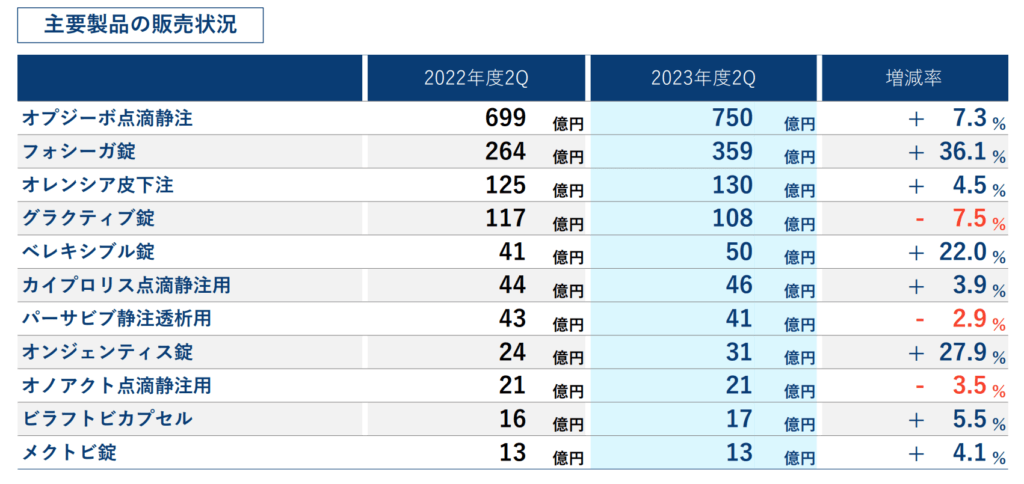

主要製品の販売状況

抗悪性腫瘍剤「オプジーボ点滴静注」は、競争環境が激化する一方、胃がん、食道がん、尿路上皮がんなどでの使用が拡大したことにより、前年同期比51億円(7.3%)増加の750億円となりました。

ロイヤルティ・その他は、ブリストル・マイヤーズ スクイブ社、メルク社などからのロイヤルティ収入の増加に加え、アストラゼネカ社との特許関連訴訟の和解に伴う一時金収入170億円を計上したことなどにより、前年同期比270億円(37.6%)増加の988億円となりました。

売上収益の内訳をみてみると、製品売上、ロイヤリティ収入のいずれも増加傾向にあります。

ただ当四半期には和解による一時金収入170億円が計上されているので、それを除いたロイヤリティ収入は423億円になります。

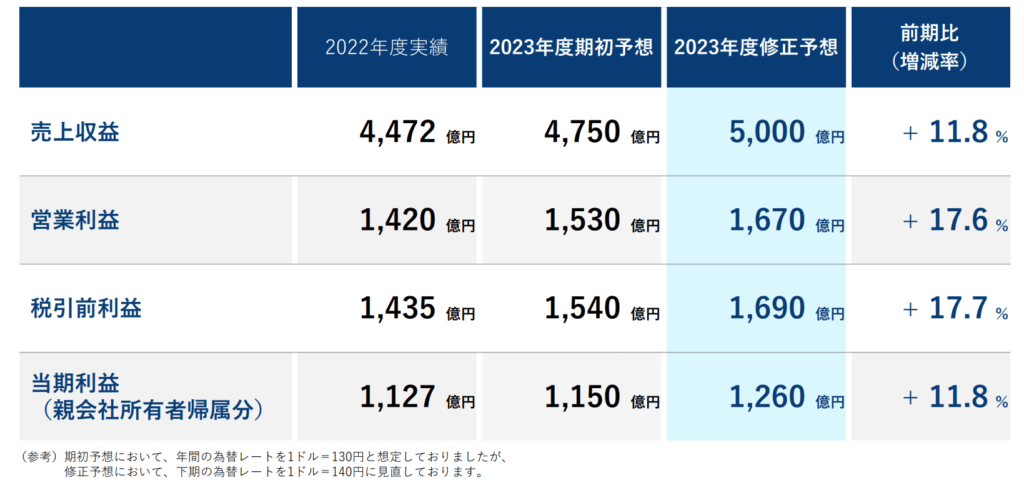

2024年3月期 通期業績予想

小野薬品工業は2024年3月期の通期業績予想を上方修正しています。

その理由としては以下の通りです。

- オプジーボは競争環境が激化する一方で、胃がん、食道がん、尿路上皮がんなどでの使用拡大を見込んでいる。

- フォシーガの売れ行きが好調である。

- 円安メリット

今後の成長戦略

オプジーボに頼っている現状の為、特許が切れていくことによりロイヤリティ収入が減少していく見込みとなっています。

また製品売上についても競争環境激化により減少していくことが見込まれています。

そこで小野薬品工業は、市場規模の大きい米国市場で複数製品を上市することで、オプジーボの特許切れを乗り越えたうえ、さらなる成長を実現していくことを目指しています。

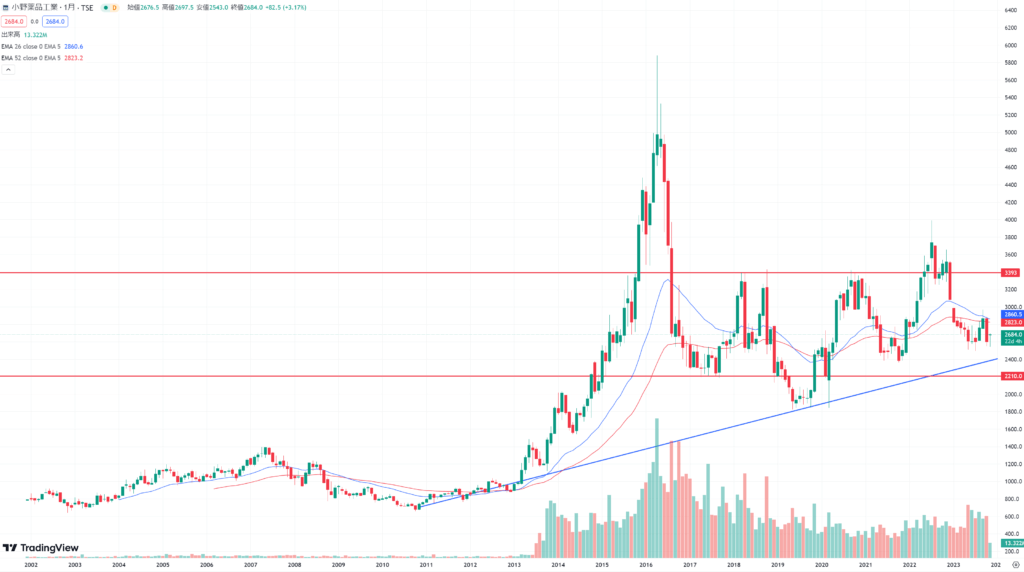

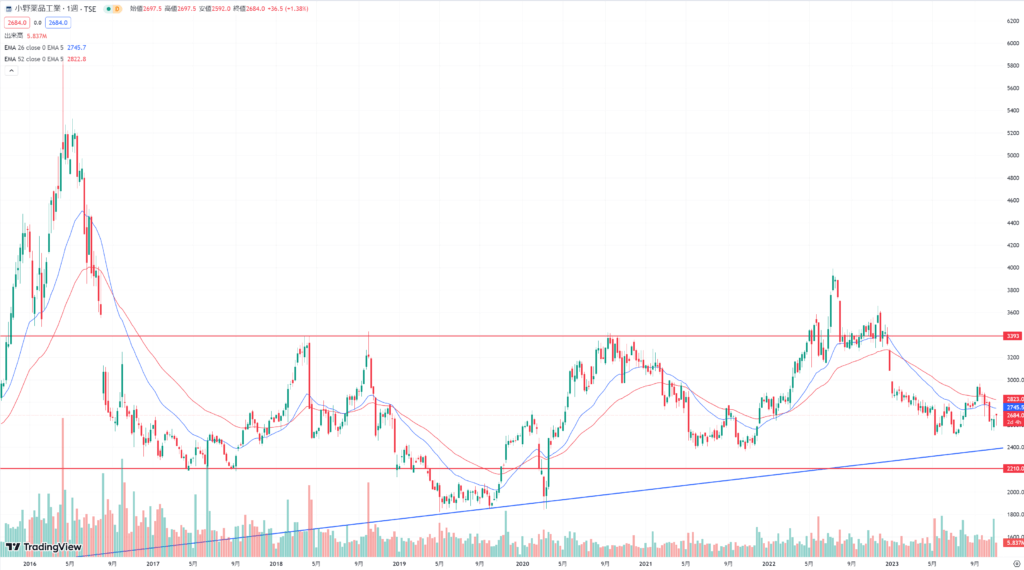

テクニカル分析

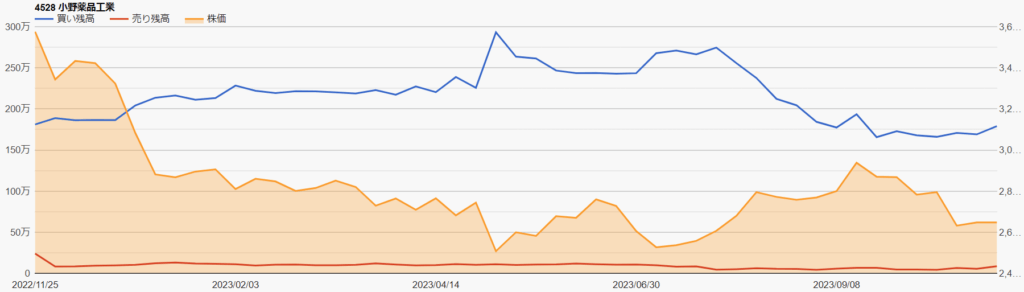

信用ポジション状況

2023/11/7時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 86,800株 |

| 信用買残 | 1,790,400株 |

| 信用残ネット(貸借倍率) | 1,703,600株(20.63倍) |

| 出来高 | 1,990,800株 |

| 回転日数(信用残ネット/出来高) | 1.16日 |

ここ半年は株価が低迷し、かつボラティリティもそこまでありませんでしたで買い残が解消されてきている状況です。

買い残が多く見えますが、出来高も多いのでそこまで気にするほどではありません。

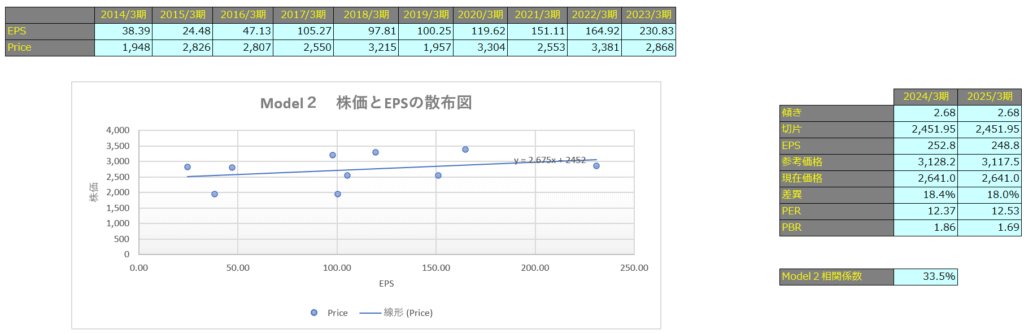

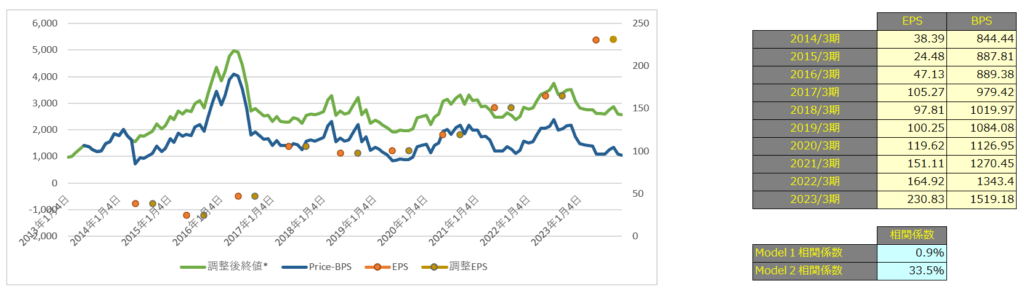

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

その結果、相関係数はModel1で0.9%、Model2で33.5%となっており、EPSと株価にやや相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

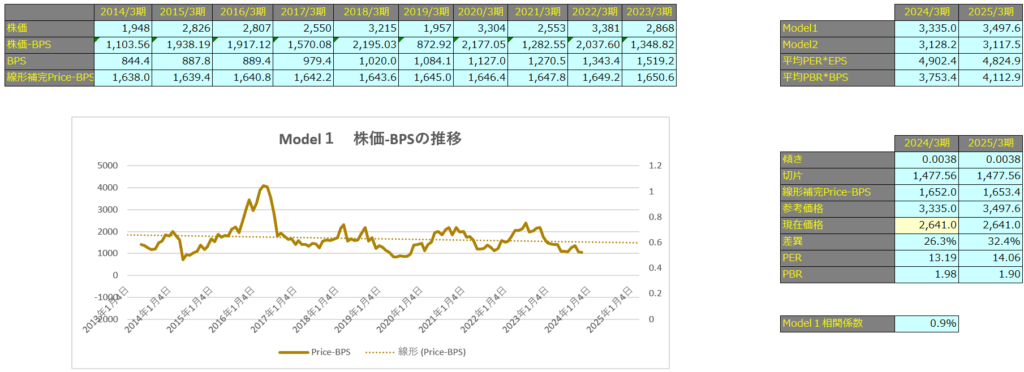

Model1

Model1で算出した価格は2024年3月期で3,335円、2025年3月期で3,497円となっています。

Model2

予想EPSは2024年3月期が252.8円、2025年3月期が248.8円となっており、Model2で算出した価格はそれぞれ3,128円、3,117円となっています。