株式会社三共(以下、SANKYO、サンキョー)について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社三共 |

| 上場市場(上場年月) | 東証プライム(1991/10) |

| 時価総額(業種別時価総額順位) | 4,217億円(機械 18 / 228 社) |

| 外国法人持株比率 | 26.6% |

| 予想配当利回り | 4.92 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | パチンコ機・パチスロ機メーカー。関連装置も。円谷フィールズHDと親密。24.3期1Qはアニメ「炎炎ノ消防隊」とのタイアップ機が好評で好発進。通期増収増益を計画。配当性向目安を4割に設定し、配当倍増を予定。 記:2023/10/14 |

転載元:FISCO

JPX日経インデックス400構成銘柄への選定

サンキョーは「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

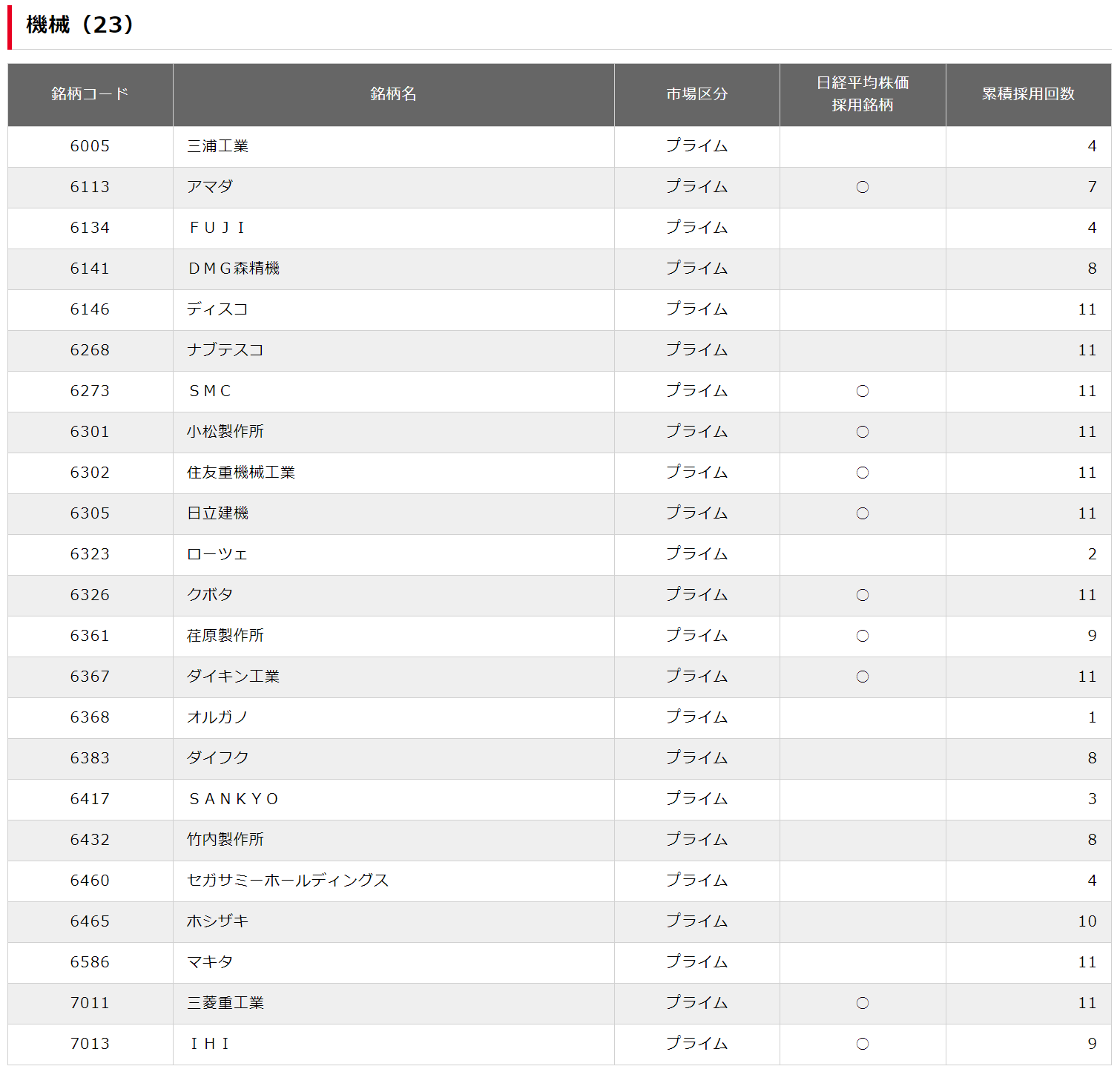

機械業で JPX 日経インデックス400に採用されている会社は以下の通りです。

競合他社

サンキョーの競合他社としては、同じパチンコ機器製造業界に属するユニバーサルエンターテインメント(6425)、セガサミーホールディングス(6460)、平和(6412)などが挙げられます。

サンキョーはこれらの会社と差別化を図るためにフィーバー台の開発に注力しており、同業他社と比べて、フィーバー台の開発力に定評があります。

事業内容

サンキョー(SANKYO)は、主にパチンコ機器の製造・販売を行っている企業です。

同社は、パチンコ機器関連、パチスロ機器関連、補給機器関連の3つの事業を展開しています。同社の主力製品は、パチンコ機器です。また、同社はフィーバー台で成長しており、開発力に定評があります。

円谷フィールズHDと親密な関係にあることでも知られています。

強み・弱み

SANKYOの強みは以下の通りです:

- パチンコ機器の開発力に定評があること。

- フィーバー台の開発に注力しており、同業他社と比べて、フィーバー台の開発力に定評があります。

- 円谷フィールズHDと親密な関係にあること。

SANKYOの弱みは以下の通りです:

- パチンコ機器の市場が縮小していること。

- パチンコ機器の需要が減少していること。

- パチンコ機器の需要が減少している中、同業他社との競争が激化していること。

SANKYOの将来性については、パチンコ機器の市場が縮小していることから、厳しい状況が予想されます。しかし、同社はフィーバー台の開発に注力しており、同業他社と比べて、フィーバー台の開発力に定評があります。また、円谷フィールズHDと親密な関係にあることから、今後の展開に期待が持てます。

SANKYOのフィーバー台とは、同社が開発したパチンコ台のシステム、およびそのシステムを採用したパチンコ台のシリーズ名です。フィーバー台は、通常のパチンコ台よりも高い出玉性能を持ち、プレイヤーにより高い熱狂感を与えることができます。SANKYOは、フィーバー台の開発に注力しており、同業他社と比べて、フィーバー台の開発力に定評があります。

目標とする経営指標

同社グループは、パチンコ・パチスロ市場でのシェア拡大により業界における確固たる地位を構築することで、安定的かつ永続的な成長を目指しています。

その成果は売上高営業利益率に反映されるものと考えており、売上高営業利益率の向上を目標として、商品企画・開発・生産・販売の競争力を高めるための様々な施策を検討・実施しています。また、広告宣伝の効率化、使用部材の共通化、物流の合理化などのコストダウン策にも継続的に取り組んでいます。

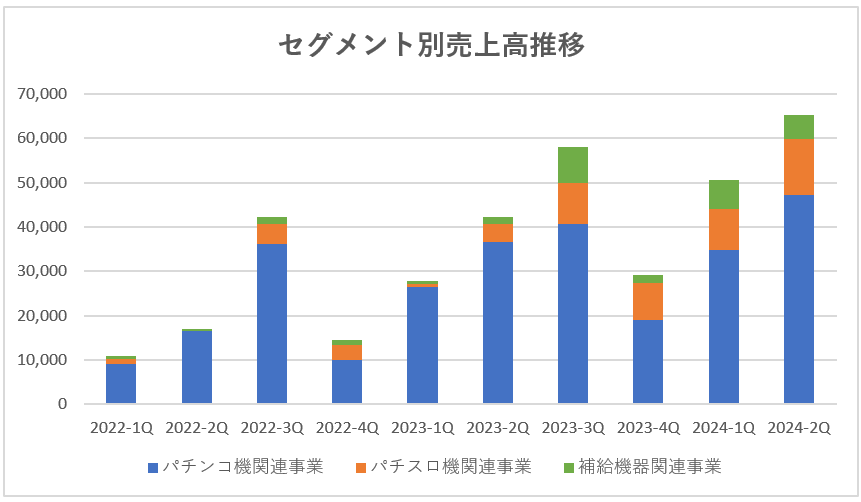

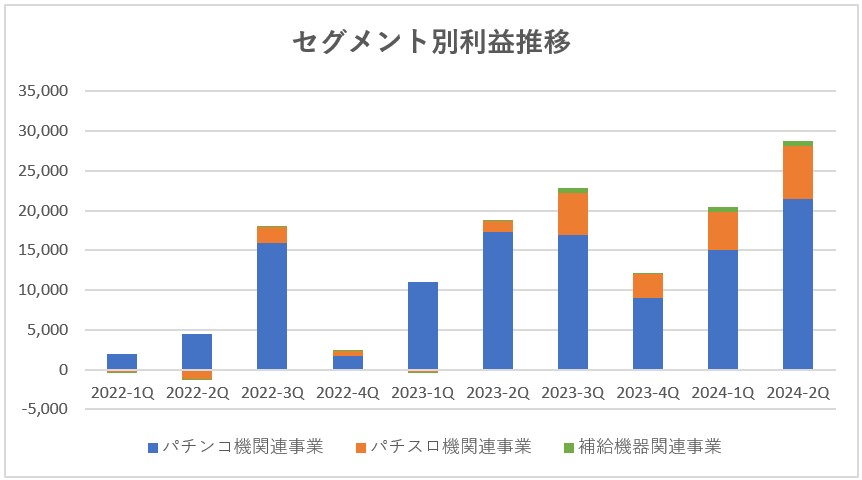

事業セグメント

サンキョーの事業セグメントは以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| パチンコ機関連事業 | パチンコ機、パチンコ機ゲージ盤、関連部品の製造・販売及び関連ロイヤリ ティー事業 |

| パチスロ機関連事業 | パチスロ機、関連部品の製造・販売及び関連ロイヤリティー事業 |

| 補給機器関連事業 | パチンコ・パチスロ補給装置、カードシステム機器、ホール設備周辺機器の設置・販売及び関連ロイヤリティー事業 |

売上、利益ともに「パチンコ機関連事業」および「パチスロ機関連事業」から太宗が計上されています。

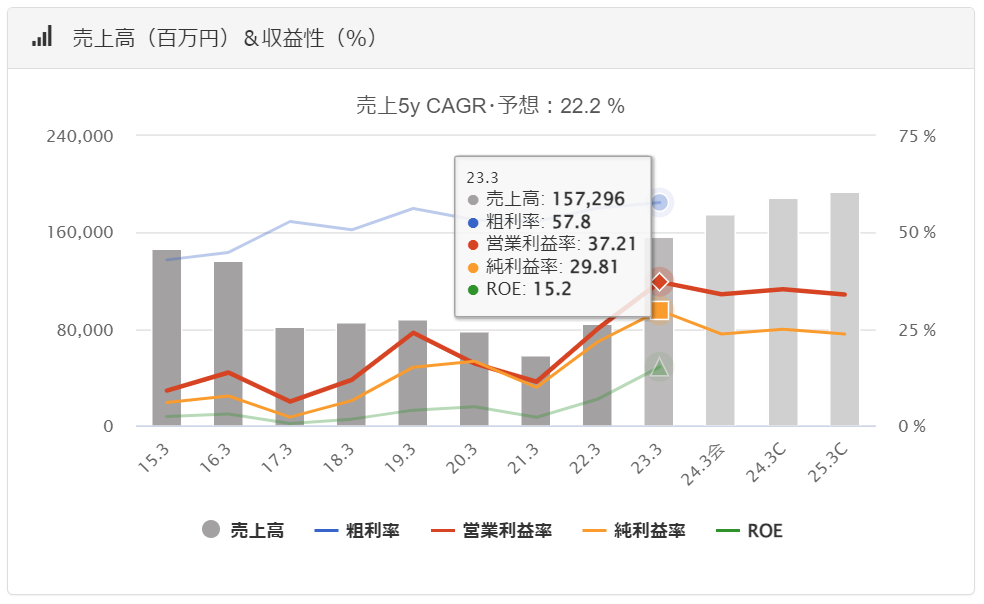

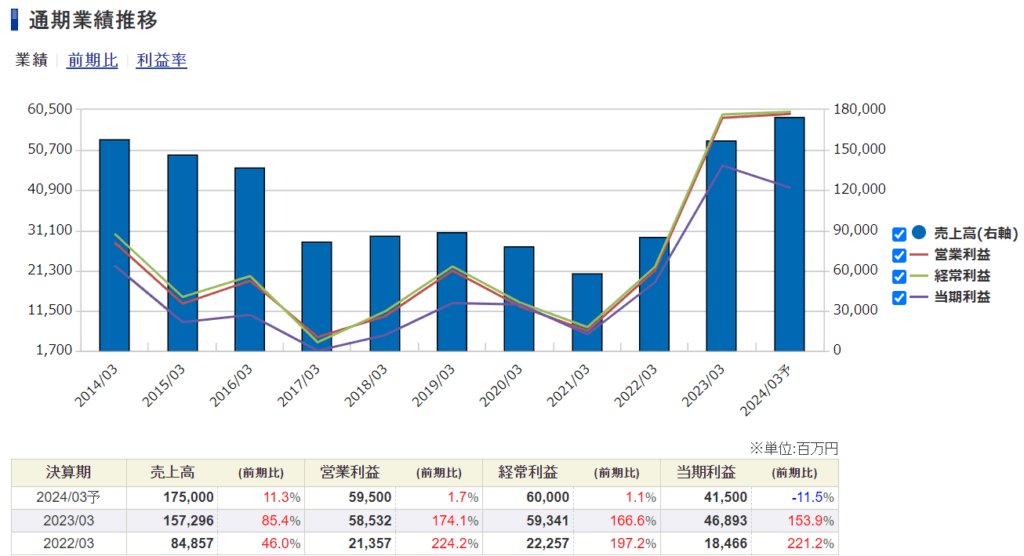

業績

サンキョーの過去の業績は以下の通りです。

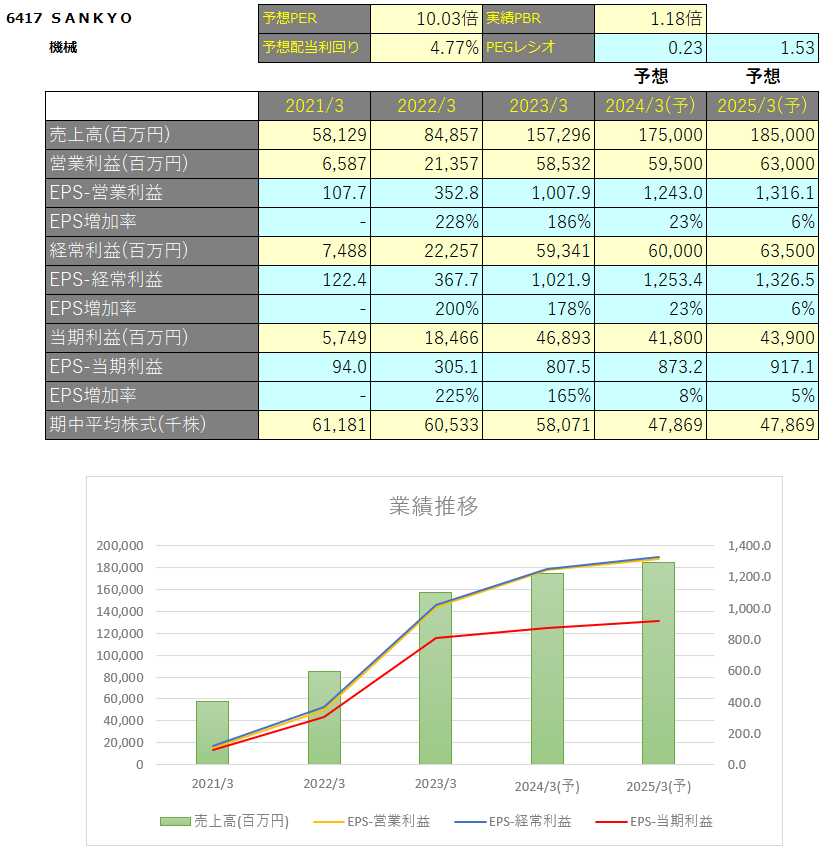

EPSの推移と予想EPS

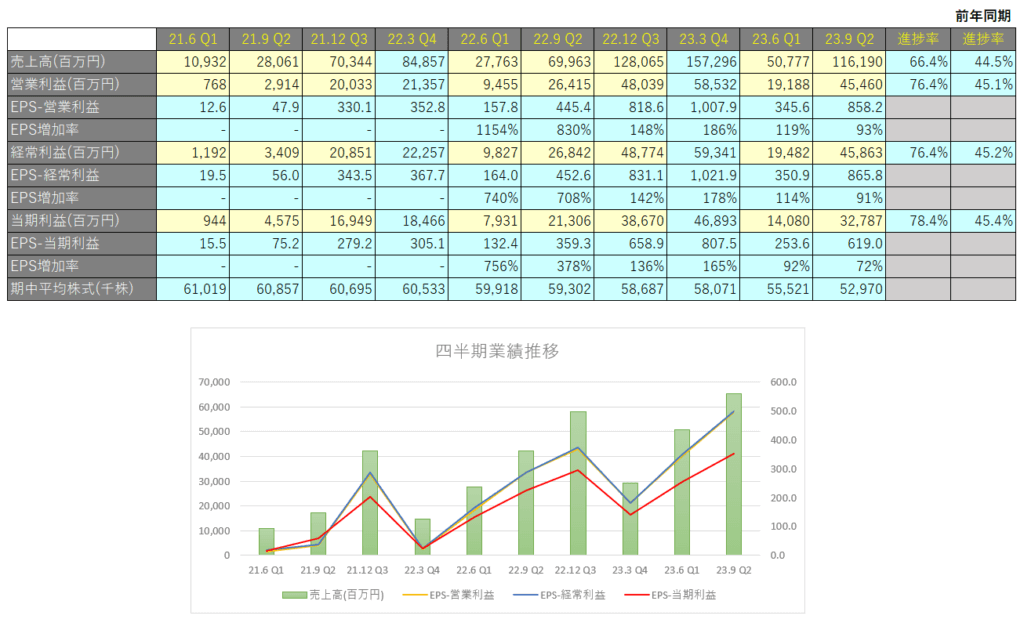

四半期EPS推移

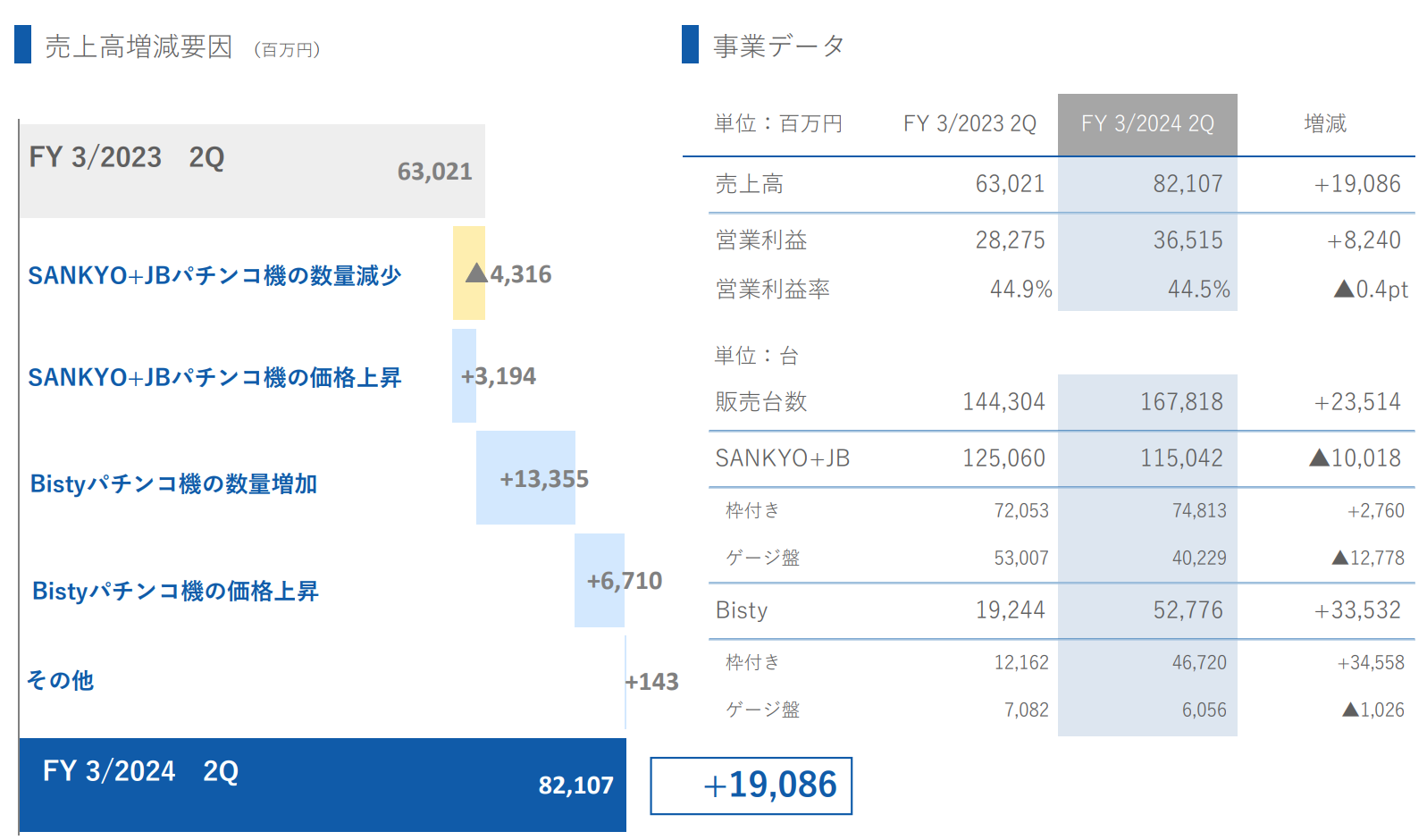

2024年3月期2Qは、売上高は1,161億円(前年同期比+66.1%)、営業利益は454億円(前年同期比+72.1%)、親会社に帰属する四半期純利益は327億円(前年同期比+53.9%)となっています。

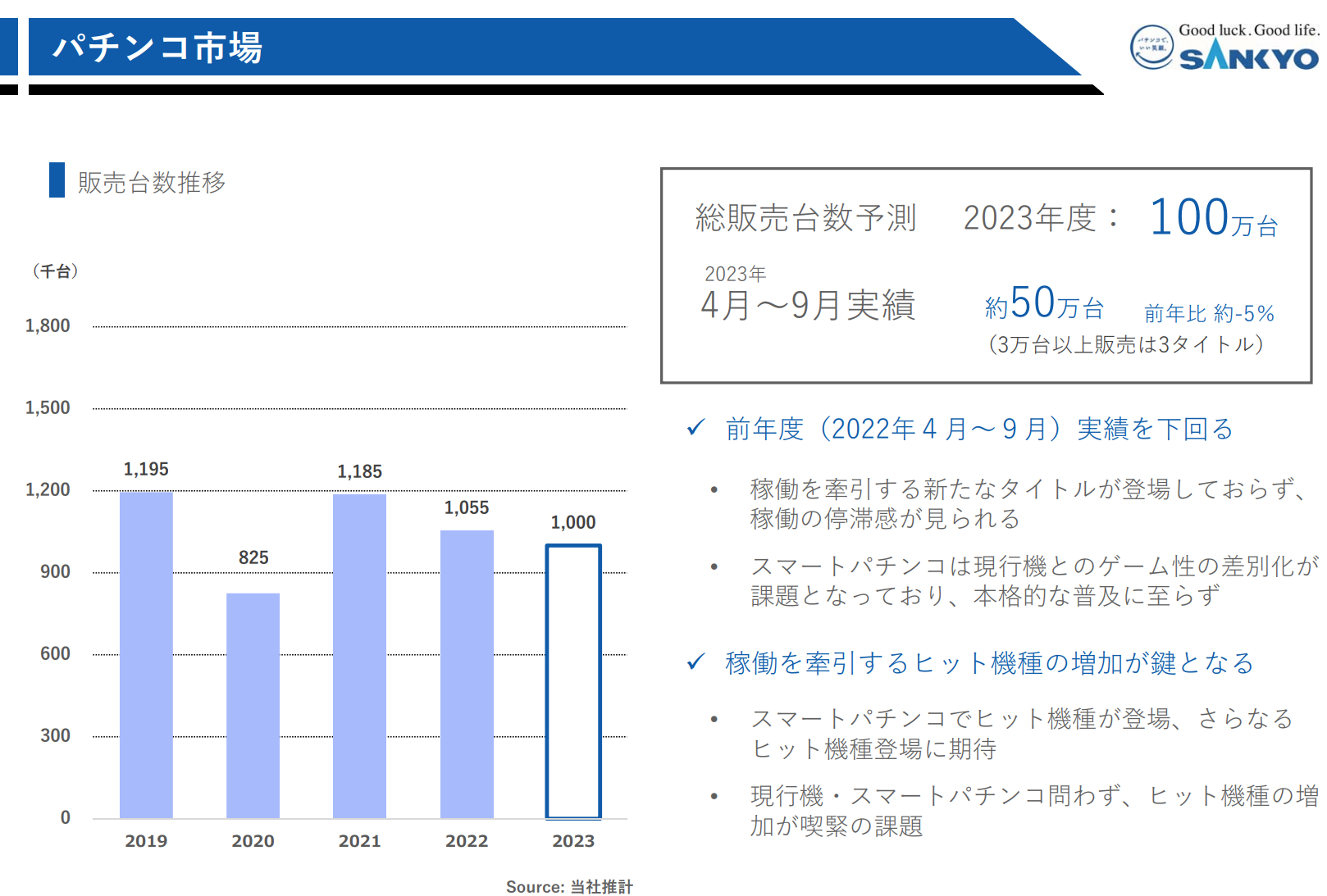

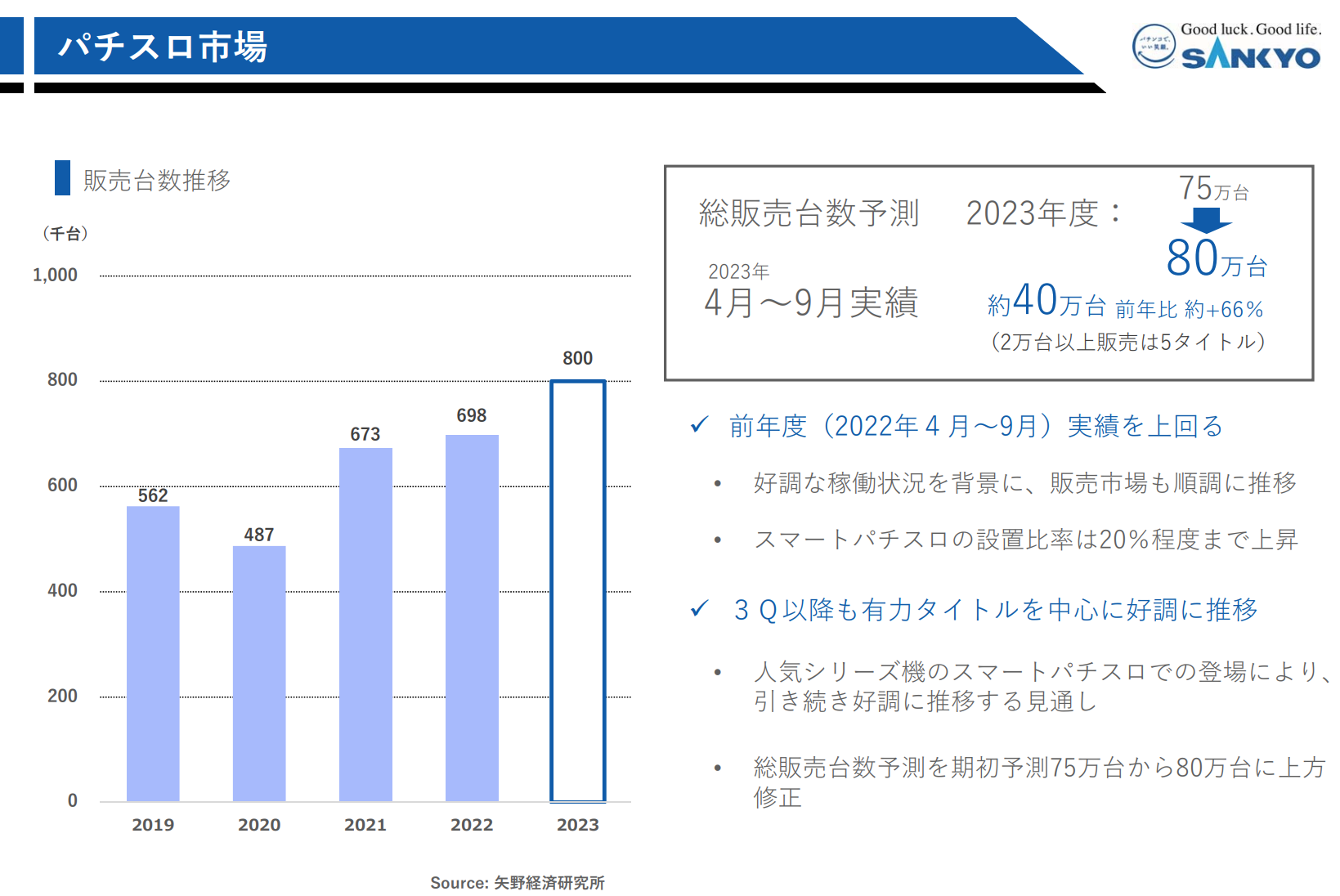

パチンコ・パチスロ業界では、スマート遊技機の導入が進み、スマートパチスロ機においては、多くの新規タイトルの発売とともにヒット機種も登場し、稼働向上に大きく貢献していることから、普及が本格化しております。

一方、スマートパチンコ機においては、現行機とのゲーム性の差別化が課題となっており、試行錯誤の中で一部機種において成功事例はあるものの、本格的な普及にはまだ時間を要するものと思われます。

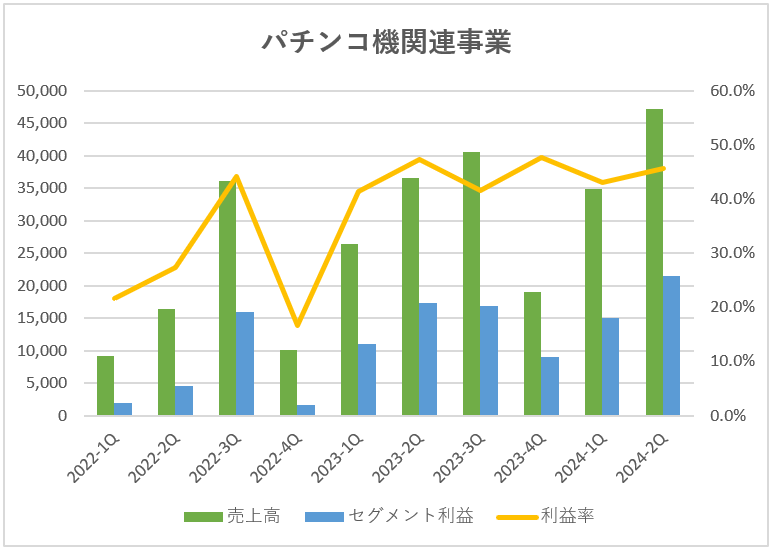

パチンコ機関連事業

SANKYO、JB、Bistyはそれぞれサンキョーグループの会社でパチンコ機を製造・販売しています。

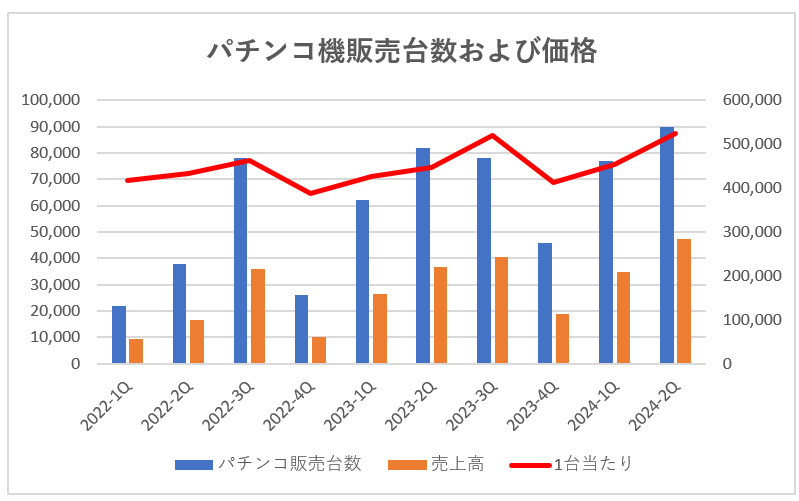

パチンコ市場を見ると、パチンコ機の販売数量は前年度割れとなっておりますが、サンキョーは販売台数は増加しており、また価格改定の影響で売上高は大幅に上昇しています。

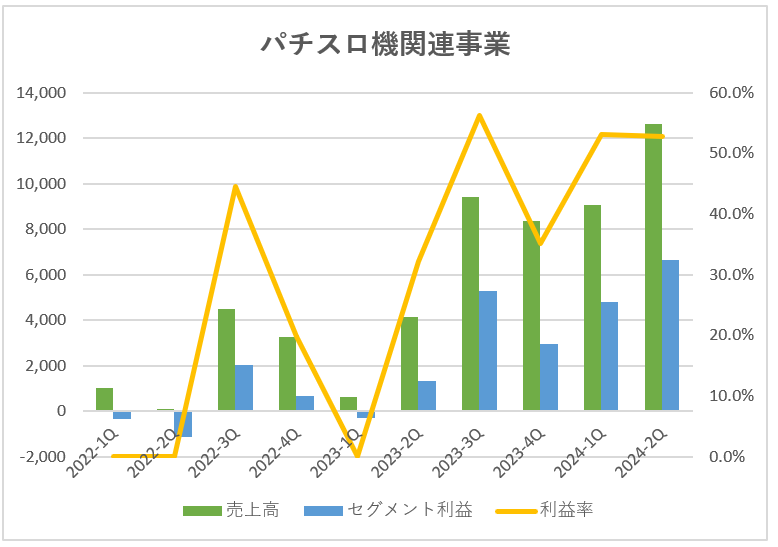

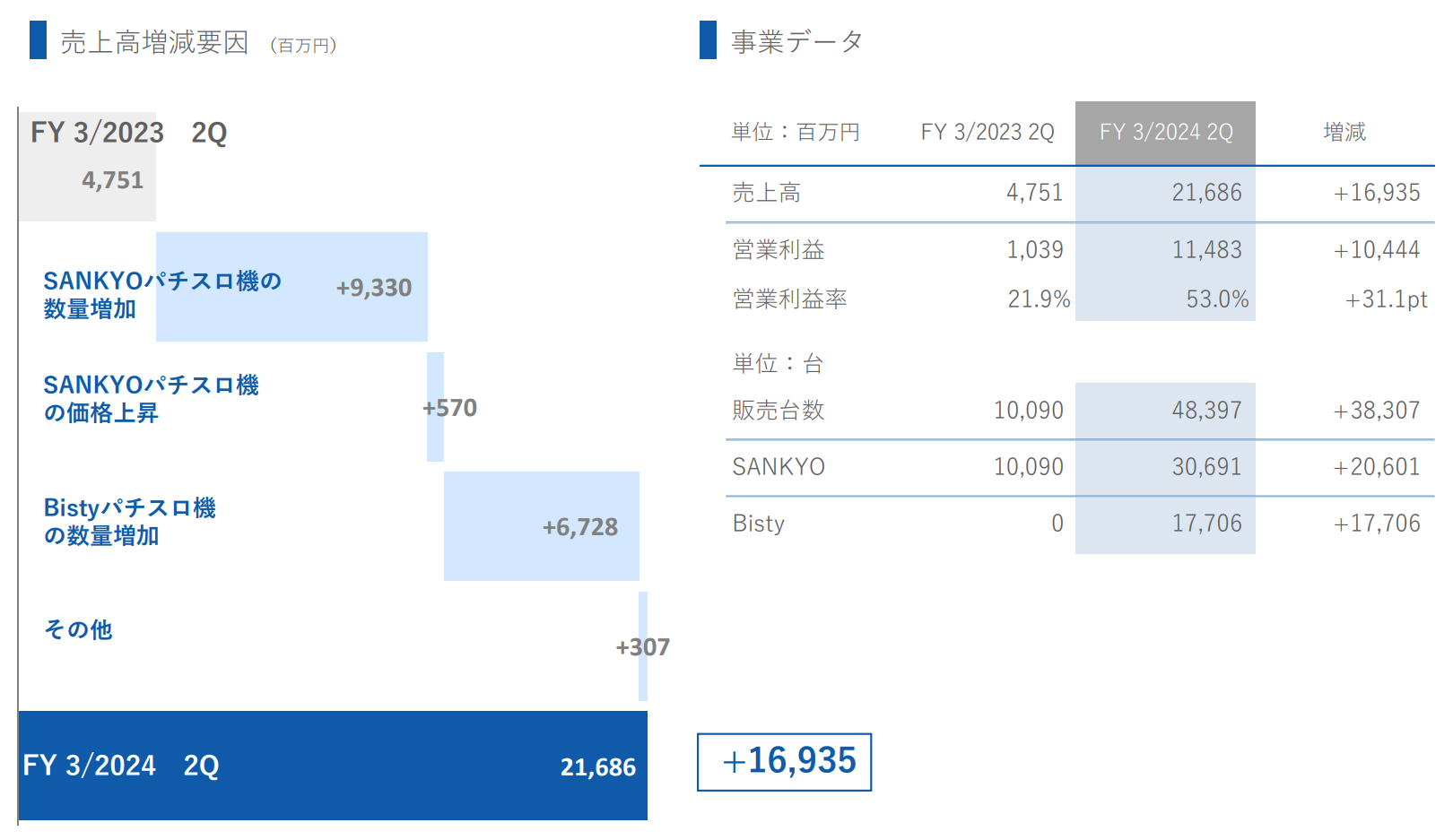

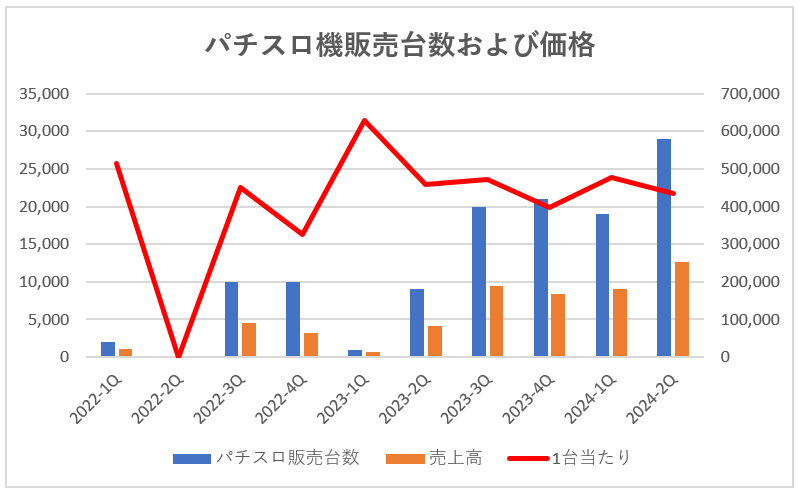

パチスロ機関連事業

FY2023の下期から販売が増え始め、当期も販売数量は増加傾向にあります。

人気シリーズ機のスマートパチスロでの登場により、パチスロ市場は引き続き好調に推移する見通しとなっています。

ただ、サンキョーからは3Qに新規タイトルがありませんので、それがどのように影響するかは不明です。

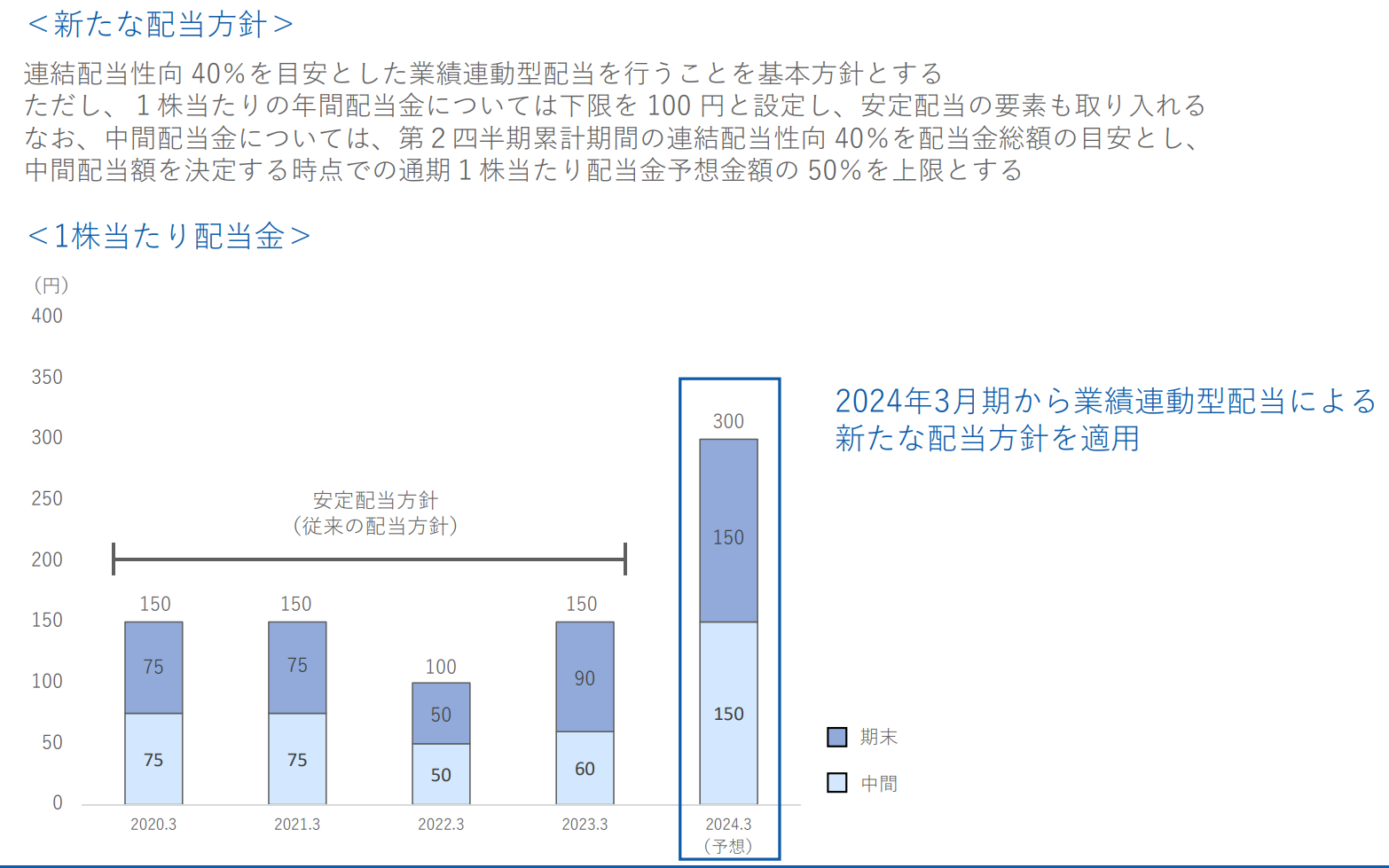

株主還元策

配当については新たな配当方針の適用を発表しており、配当性向を40%とすることとしています。

これにより当期の配当利回りは5%程度まで上昇しています。

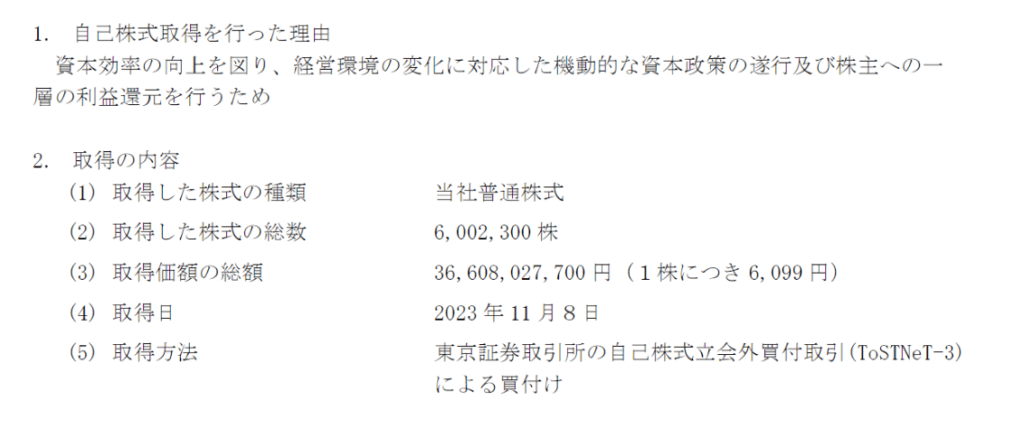

自己株式の取得

2023年11月7日に大規模な自己株式の取得を行うとリリースされ、翌日に以下のように6,002,300株(発行済株式総数の11.14%)の自己株式の取得がなされました。

なお、9月にも4,222,400株の自己株式の取得を行うなど、還元策を積極的に実施しています。

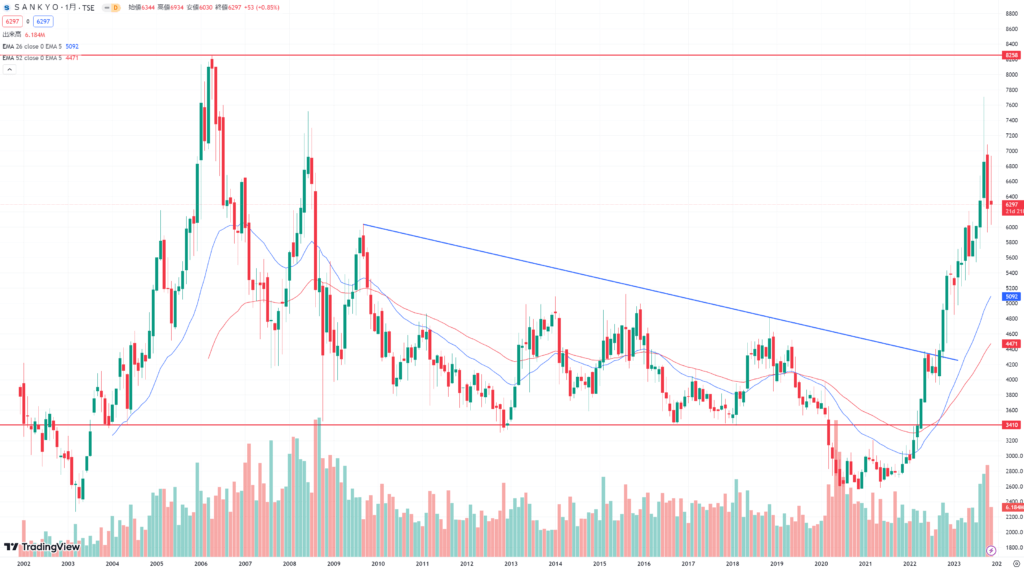

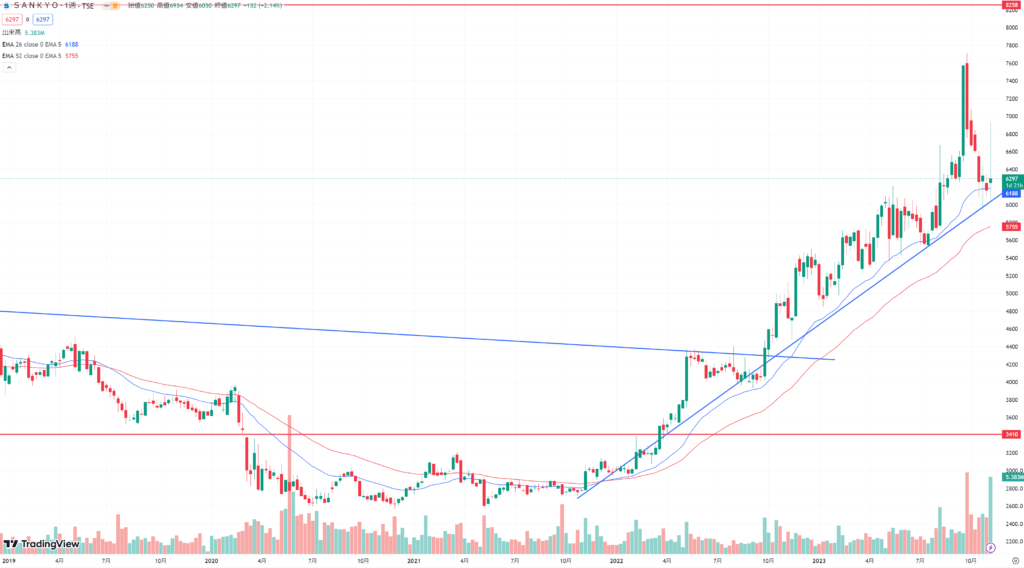

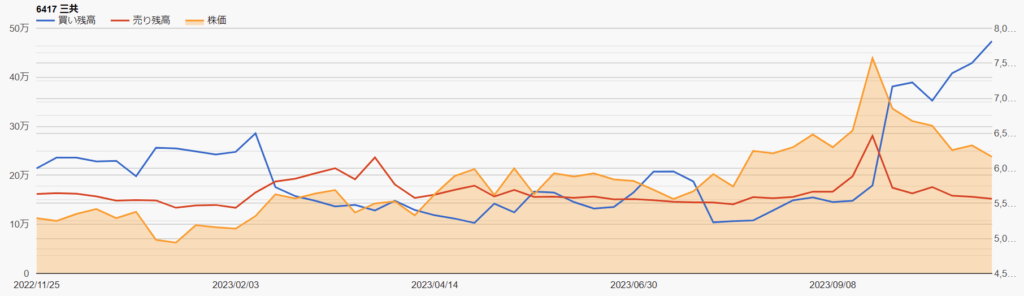

テクニカル分析

信用ポジション状況

2023/11/7時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 152,300株 |

| 信用買残 | 473,600株 |

| 信用残ネット(貸借倍率) | 321,300株(3.11倍) |

| 出来高 | 695,800株 |

| 回転日数(信用残ネット/出来高) | 0.46日 |

2023年9月半ばより株価が下落したことにより買い残が急増していますが、ネット信用残は出来高の0.46日分とそこまで多いわけではありません。

ただ新規で信用買いポジションをとった方は含み損となっていて、厄介化もしれません。

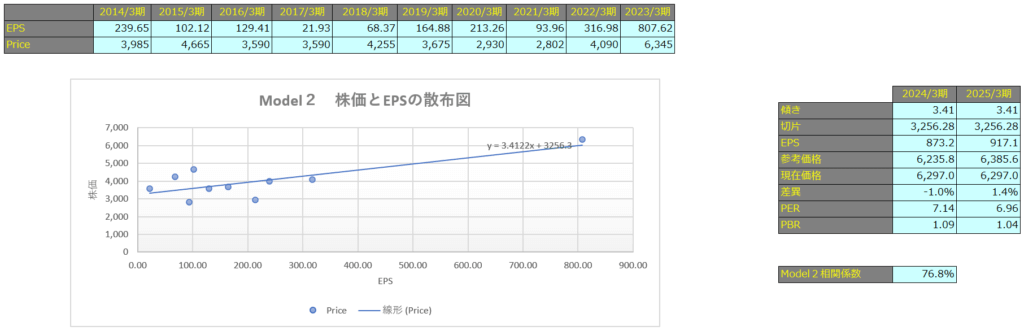

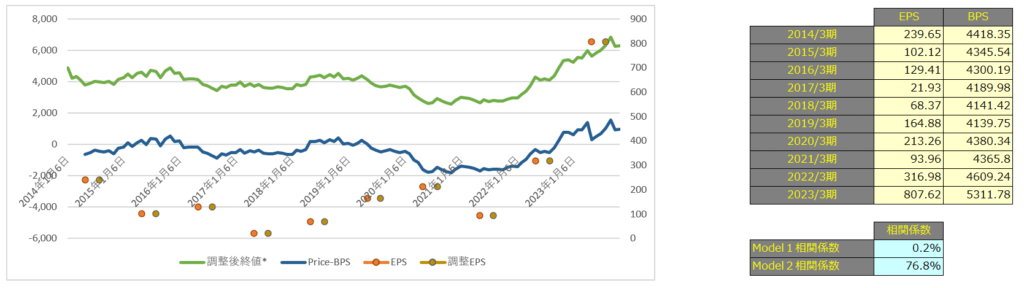

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

その結果、相関係数はModel1で0.2%、Model2で76.8%となっており、EPSと株価に強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2024年3月期で5,288円、2025年3月期で5,714円となっています。

Model2

予想EPSは2024年3月期が873.2円、2025年3月期が917.1円となっており、Model2で算出した価格はそれぞれ6,235円、6,385円となっています。