株式会社アイロムグループについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社アイロムグループ |

| 上場市場(上場年月) | 東証プライム(2003/10) |

| 時価総額(業種別時価総額順位) | 309億円(サービス業 132 / 527 社) |

| 外国法人持株比率 | 12.8% |

| 予想配当利回り | 1.79 % |

| 監査法人 | 監査法人アヴァンティア |

| 業務内容 | 医薬品の治験を行う医療機関を支援するSMO事業が柱。製薬会社向け開発支援や医薬品製造受託も。23.3期上期はコロナ関連を含むSMOの大型案件が貢献。化粧品OEMも伸びて大幅増収増益に。通期最高業績を計画。 記:2022/12/10 |

転載元:FISCO

競合他社

アイロムグループの主な事業としてSMO事業(医療機関向け治験支援事業)がありますが、SMO事業で有名な企業には、株式会社EP綜合やシミックヘルスケア・インスティテュート株式会社などがあります。

これらの企業は、従業員数や提携医療施設数などでSMO業界のトップクラスに位置しています。

EP綜合(非上場)は、国内最大のSMOとして治験業務をサポートすることに特化しており、シミックヘルスケア・インスティテュートは、シミックグループ(2309)の一員としてCRO(医薬品開発支援)のサービスを提供しています。

アイロムグループもSMOのパイオニアとして、多様な疾患領域への高品質なサービスを提供していますが、先端医療事業や医療機器事業なども展開している点に特徴があります。

事業内容

アイロムグループは、再生医療や遺伝子創薬などの先端医療分野に取り組んでいる企業です。

創業以来の中核事業であるSMO事業及びCRO事業の拡大を推進するとともに、グループ戦略として、SMO事業及びCRO事業で創出される資金を原資として、先端医療事業における医薬品や先端医療技術の開発、メディカルサポート事業のノウハウを活かした各事業のさらなる拡大のための設備投資等を進めています。

提供する製品やサービスには、臨床用のIPS細胞作製ツールや虚血肢治療製剤などがあります。得意分野は、再生医療や遺伝子創薬などの先端医療分野です。

SMOとはSite Management Organizationの略であり、治験施設支援機関のことを言います。SMO事業では、臨床試験の実施に係る業務の一部を実施医療機関から受託し、代行及び支援しています。

CROとはContract Research Organizationの略であり、開発業務受託機関のことを言います。CRO事業では、臨床試験実施施設において早期臨床試験を実施し、国内外の製薬企業等のグローバル開発を支援する。

強み・弱み

アイロムグループの強みについては、以下が挙げられます。

- SMO事業やCRO事業など、幅広い医療分野を提供している。

- 再生医療や遺伝子創薬などの最先端の治験分野にも積極的に取り組んでいる。

アイロムグループの将来性については、以下が期待されます。

- 医薬品開発市場は今後も拡大すると予測されており、アイロムグループはそのニーズに応えられるサービスを提供しているため、成長する可能性は高いと思われます。

- 特に再生医療や遺伝子創薬などの新しい治験分野では、アイロムグループは先行者として優位な立場を築ける可能性があります。

目標とする経営指標

アイロムグループは2016年の決算説明会資料で呈示した「成長シナリオ」以降、中期経営計画といったものはありませんが、そこでは売上150億円の達成が目標として定められています。

事業セグメント

アイロムの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| SMO事業 | SMO(Site Management Organization、治験施設支援機関)事業では、臨床試験の実施に係る業務の一部を実施医療機関から受託し、代行及び支援する。 SMO事業では、引き続きアンメット・メディカル・ニーズの高いがんや難治性疾患等の疾患領域の開発が増加しているため、専門医療センターや大学病院等の基幹病院との提携を拡大し、あらゆる疾患領域の試験の受託が可能な体制構築を推進しています。 また、医薬品・医療機器等の開発はグローバル化や開発期間の短縮化が進むとともに、開発手法の変化により、臨床試験に対するニーズの多様化が続いています。同社グループのSMO事業では、医薬品開発を取り巻く環境の変化及び複雑化・高度化する臨床試験に迅速かつ柔軟に対応するため、より一層の人材教育の徹底を図っています。 さらに、同社グループにおいて、治験情報統合管理プラットフォーム「aSBo Cloud System」を開発し、医薬品開発の生産性、効率性、透明性の向上に取り組むなど、医薬品開発環境のさらなる発展を目指して事業を推進しています。 |

| CRO事業 | CRO(Contract Research Organization:開発業務受託機関)事業では、日本及びオーストラリアにて保有する臨床試験実施施設において、早期臨床試験を実施し、国内外の製薬企業等のグローバル開発を支援する。 CRO事業では、日本・オーストラリア両国にて保有する臨床試験実施施設において、欧米や日本を含むアジア・オセアニア地域の製薬企業等の早期段階の医薬品開発を支援しています。 また、国内において、医師主導治験や臨床研究の支援、企業主導治験のモニタリング等の開発業務の支援を行っています。 |

| 先端医療事業 | 高性能かつ安全性の高いベクター技術を用いて、ワクチンや遺伝子治療製剤の開発及びiPS細胞関連技術等を基盤とした再生医療領域における研究開発と事業化を行うとともに、医薬品製造受託機関として、臨床用ベクター・遺伝子治療製剤・再生医療等製品などの受託製造を行う。 |

| メディカルサポート事業 | クリニックモール(同一フロア内に診療科目の異なるクリニックが集まった複合型医療施設)の設置及び賃貸等やそれに付随する業務、医業コンサルティング等、医業経営を全般的かつ包括的に支援する事業を主として行う。 |

| その他 | 上記以外の事業を行う。 |

売上の規模としては「SMO事業」および「CRO事業」において計上されています。

利益面については「SMO事業」から計上されており、その金額は徐々に増加しています。

「CRO事業」からは損失が計上されることもあり、利益は安定していません。

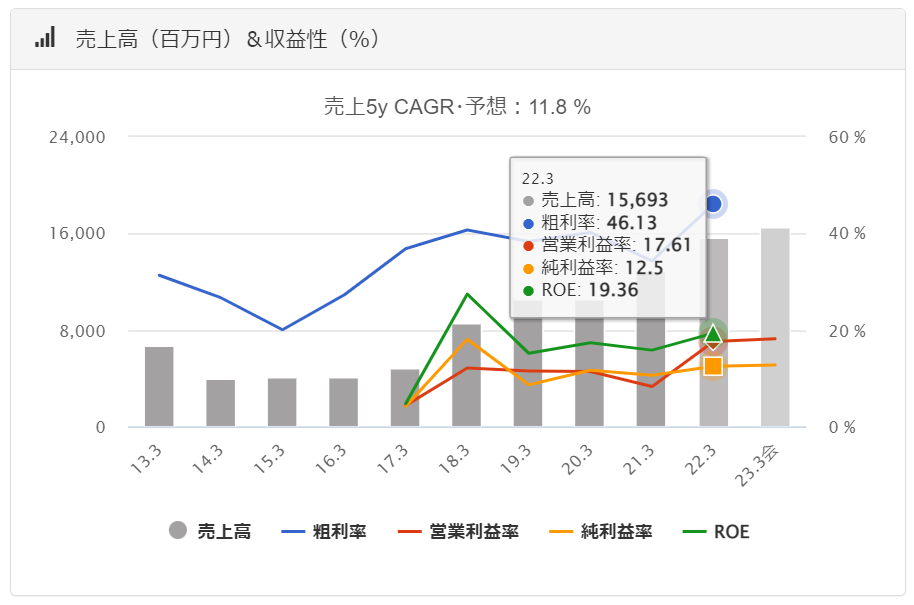

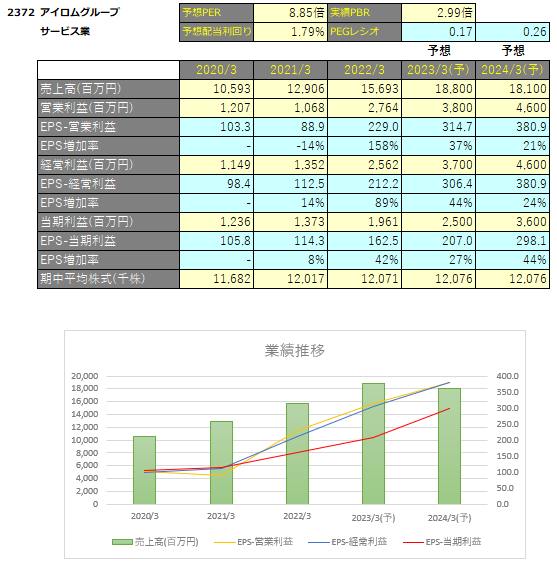

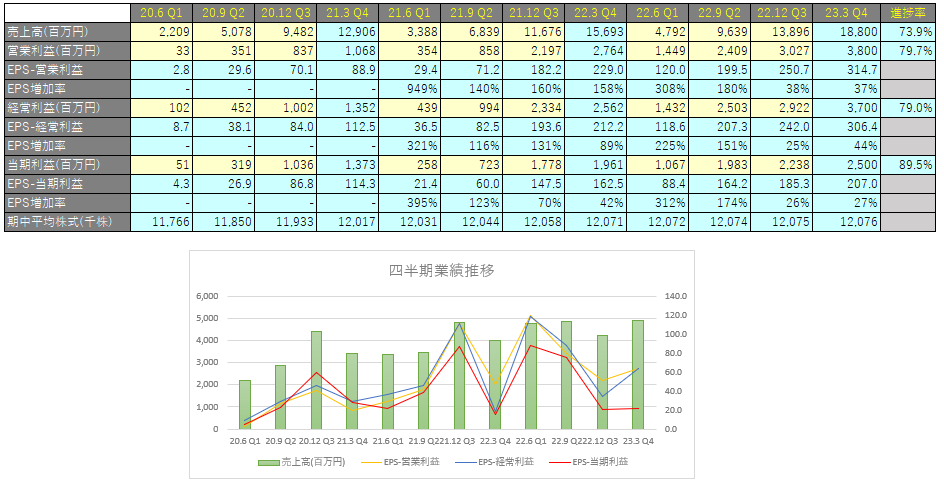

業績

アイロムの過去の業績は以下の通りです。

EPSの推移と予想EPS

毎年順調に増収増益となっています。

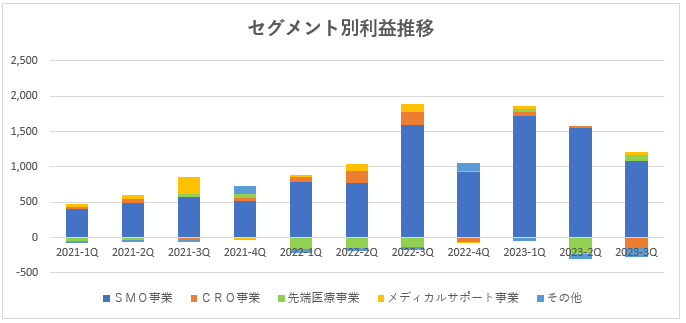

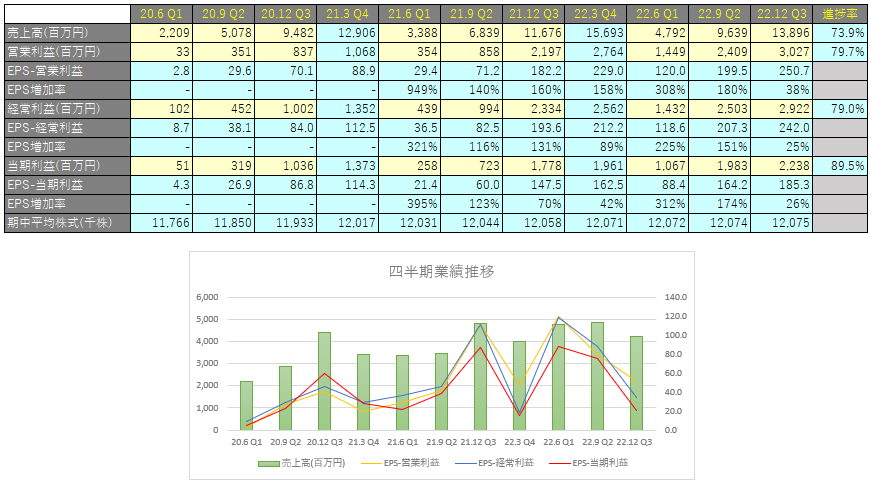

四半期EPS推移

2023年3月期3Qは、売上高は138億円(前年同期比+19.0%増)、営業利益は30億円(前年同期比+37.8%増)、親会社株主に帰属する四半期純利益は22億円(前年同期比+25.8%増)となりました。

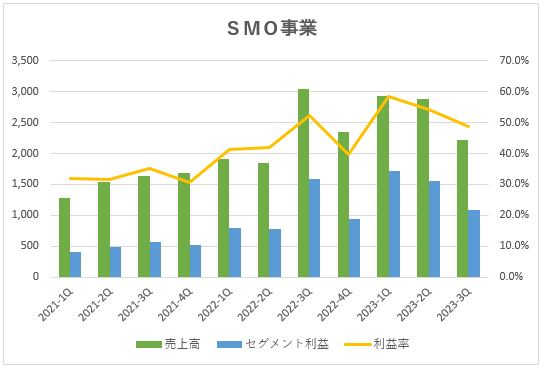

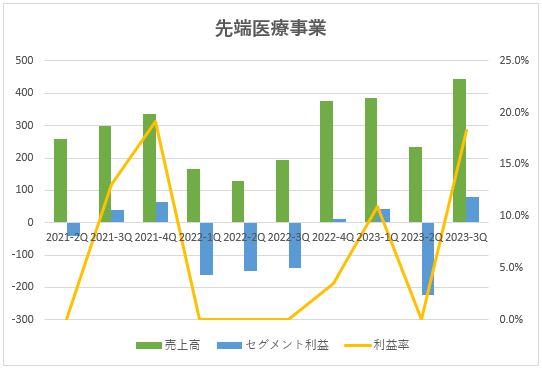

SMO事業

当セグメントにおきましては、引き続きアンメット・メディカル・ニーズの高いがんや難治性疾患等の疾患領域の開発が増加しているため、専門医療センターや大学病院等の基幹病院との提携を拡大し、あらゆる疾患領域の試験の受託が可能な体制構築を推進しています。

一方で、がんや難治性疾患等の試験と比較して1試験あたりの規模が大きいプライマリー領域の試験の受託も推進しており、当第3四半期連結累計期間においては、前期(2022年3月期)に受託した大型案件が順調に進捗するとともに、新規に受託した大型案件も開始され、業績に大きく寄与しました。

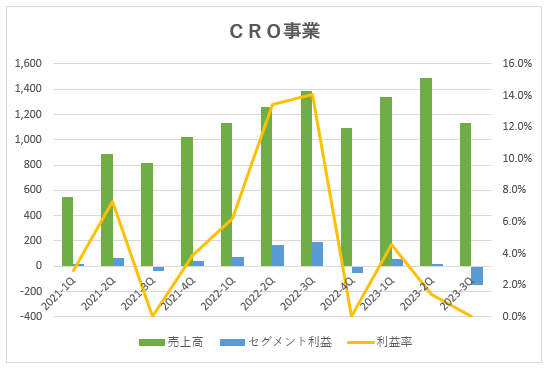

CRO事業

CRO事業では、国内外の臨床試験実施施設において、新規試験の受託が堅調に推移しています。

国内の開発業務支援においても、バイオ統計及びデータマネジメントのさらなる強化に取り組んでおり、アカデミアが実施する臨床試験をはじめとした新規試験の受託が拡大するとともに、海外企業の日本国内開発における臨床試験や申請業務等も新規に受託しています。

一方で、海外事業において体制整備にかかる費用が発生しております。

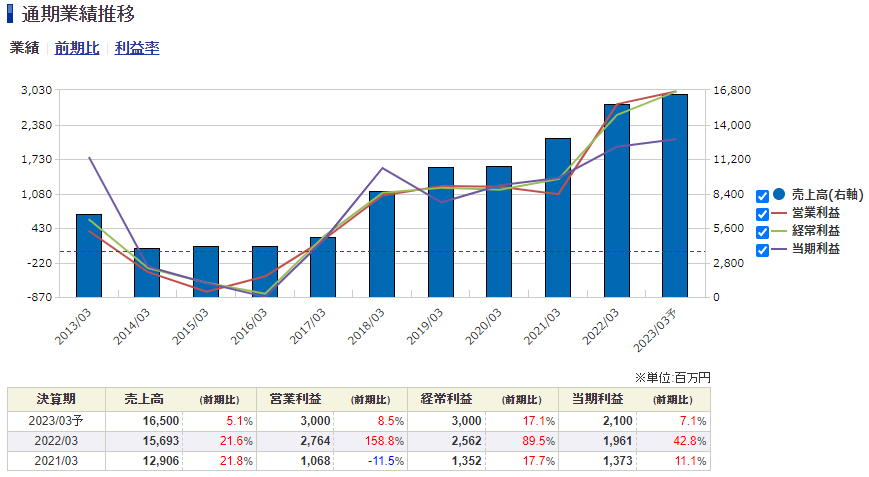

2023年3月期 通期業績予想

アイロムは3Q決算発表時に前回(2022年5月12日)に公表した2023年3月期の連結業績予想を上方修正しています。

その数値を利用して四半期業績推移を作成すると以下のようになります。

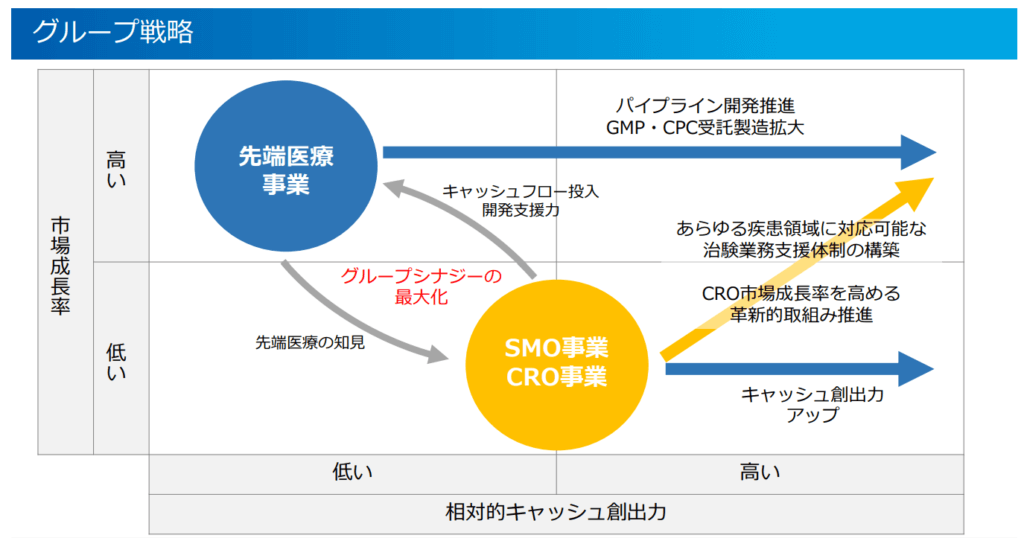

グループ戦略

当社グループは、新しい医薬品・医療技術の発展に貢献すべく、遺伝子治療や再生医療といった先端医療分野に

おける自社開発や受託製造、開発支援等に注力していますが、先端医療事業において安定した収益を確保するには相応の時間がかかるものと考えており、SMO事業・CRO事業・メディカルサポート事業での、収益力の向上が課題となります。

これについては、SMO事業において、開発ニーズの高い領域をターゲットに案件の獲得に努めるとともに、支援内容に応じた適切な受託単価の設定や人的資源の適正配置により収益及び利益の向上を図ります。

CRO事業においては、海外及び国内における早期臨床試験の受託拡大に努めるとともに、アカデミアや再生医療等製品の新規臨床試験の受託を拡大するための取り組みを強化します。

また、メディカルサポート事業において、クリニックモール事業における運営施設の収益性の向上を図ります。

先端医療事業においては、iPS細胞作製キットの販売やiPS細胞を作製する技術の特許実施許諾に関わるライセンス事業の推進による収益確保に加え、iPS細胞培養上清液を原料に用いた化粧品の販売及び一般用医薬品、医薬部外品等の販売を行うEC事業により、収益及び利益の拡大を図ります。

iPS 細胞作製技術に関するライセンス契約締結

2023年2月1日のリリースでアイロムの子会社であるIDファーマが三菱ケミカルグループのファーマ部門である田辺三菱製薬とiPS 細胞作製技術に関するライセンス契約を締結したことがリリースされています。

これにより ID ファーマは田辺三菱製薬から年間使用料を受け取ることになります。

再生医療分野においては、iPS細胞作製キット「CytoTune®-iPS」の開発・製造販売・事業化を推進しています。

CytoTune®-iPSは、センダイウイルスベクターにiPS細胞作製に関わる4つの山中因子(Oct遺伝子、Sox遺伝子、Klf遺伝子、Myc遺伝子)を搭載したiPS細胞作製キットであり、その安全性と作製効率から世界中の研究者から高い評価を得ています。

当社グループは、同技術の積極的なライセンス活動を進めており、日本、欧米及び中国の製薬企業・バイオベンチャー等に対するライセンス件数が拡大しています。

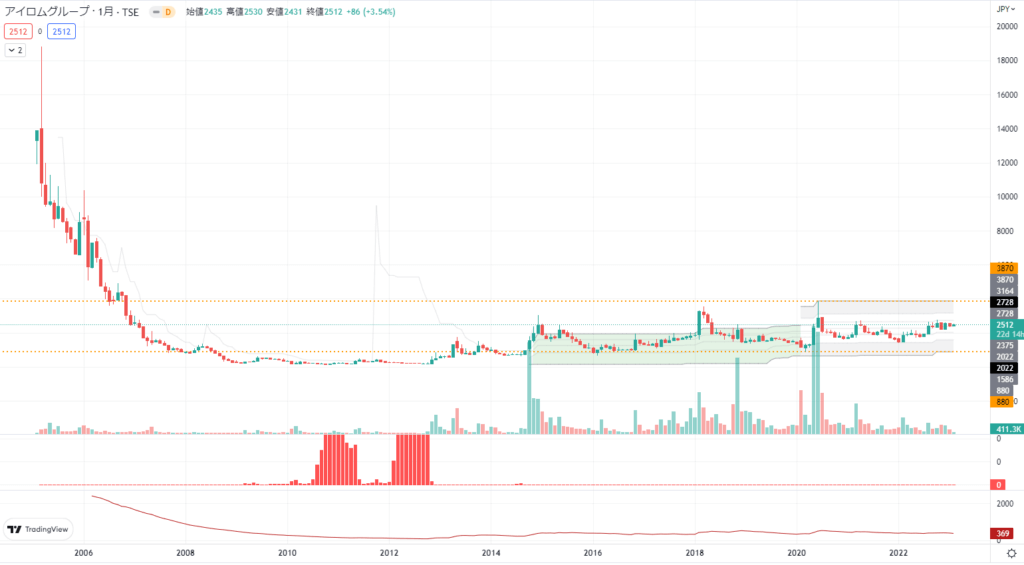

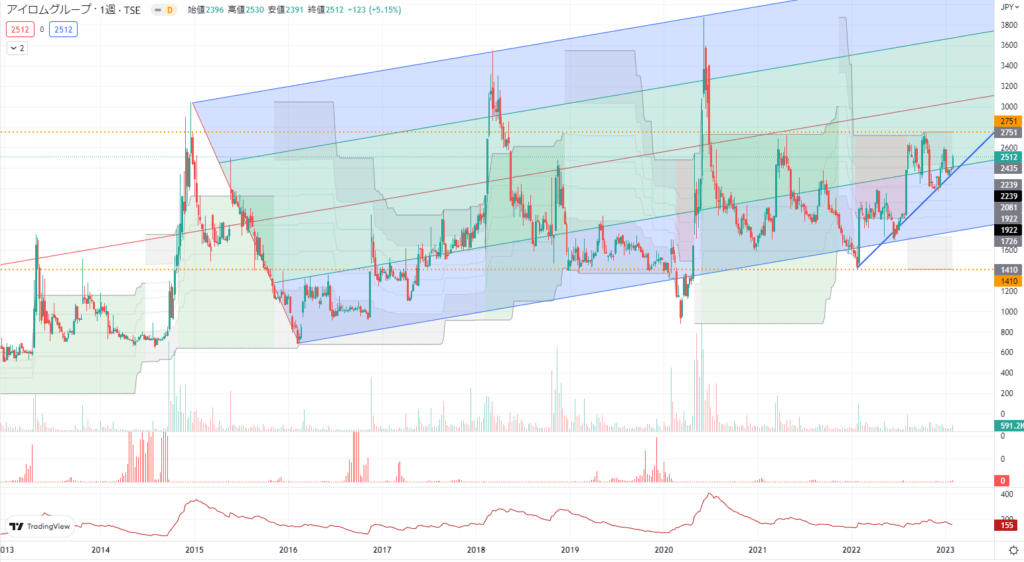

テクニカル分析

上場後、業績の低迷と共に株価は低迷していましたが、利益が上向きとなってからは株価も上昇してきています。

信用ポジション状況

2023/01/31時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 9,800株 |

| 信用買残 | 684,200株 |

| 信用残ネット(貸借倍率) | 674,400株(69.82倍) |

| 出来高 | 121,100株 |

| 信用残回転日数 | 5.56日 |

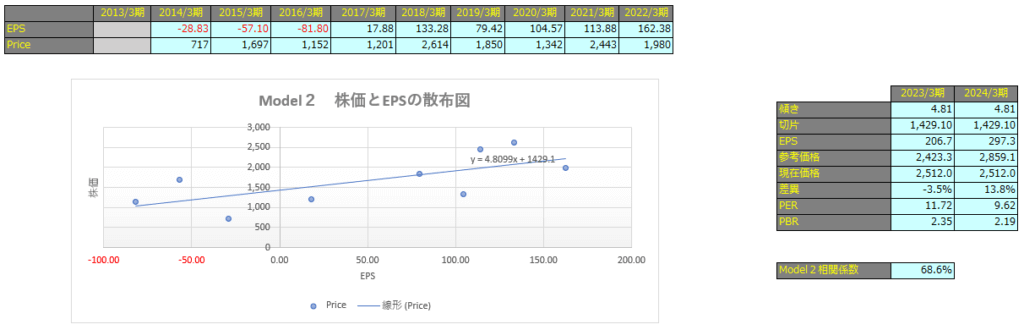

株価予想

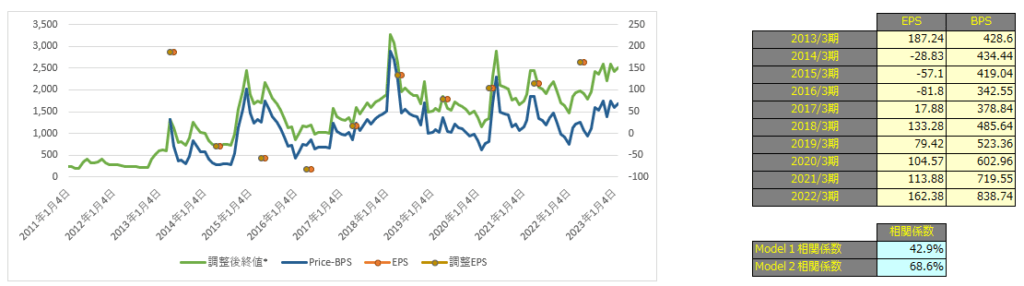

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で42.9%、Model2で68.6%となっておりますので、株価とEPSにはかなり相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

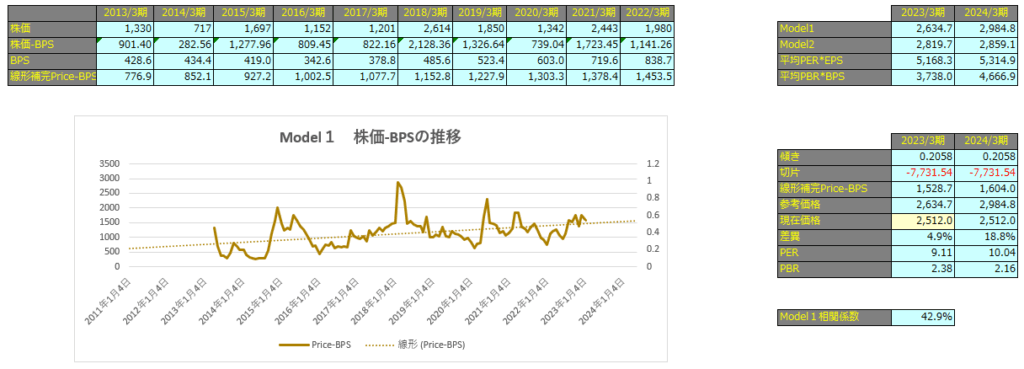

Model1

Model1で算出した価格は2023年3月期で2,634円、2024年3月期で2,984円となっています。

Model2

予想EPSは2023年3月期が206.7円、2024年3月期が297.3円となっており、Model2で算出した価格はそれぞれ2,423円、2,859円となっています。