株式会社サンウェルズについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

Contents

企業概要

| 企業名 | 株式会社サンウェルズ |

| 上場市場(上場年月) | 東証グロース(2022/6) |

| 時価総額(業種別時価総額順位) | 935億円(サービス業 57 / 543 社) |

| 外国法人持株比率 | 9.9% |

| 予想配当利回り | 0.45 % |

| 監査法人 | 有限責任監査法人トーマツ |

| 業務内容 | 地盤の北陸で幅広く介護サービスを展開。パーキンソン病専門施設「PDハウス」が中核事業。PDハウス月寒などを新規開設。各施設の稼働率は順調。23.3期通期は業績伸長。24.3期は大幅増収増益を見込む。 記:2023/06/25 |

転載元:FISCO

競合他社

サンウェルズはパーキンソン病に特化した有料老人ホームを運営しており、競合他社はありません。

事業内容

株式会社サンウェルズは、パーキンソン病専門の有料老人ホーム『PDハウス』を中心とした介護事業などの運営を行っています。

同社の主軸である『PDハウス』は、 (1) 専門医監修のパーキンソン病に特化したリハビリプログラムの提供と (2) 神経内科専門の医師による訪問診療、 (3) 看取りまで対応した24時間の看護体制を備えたパーキンソン病の専門介護施設です。

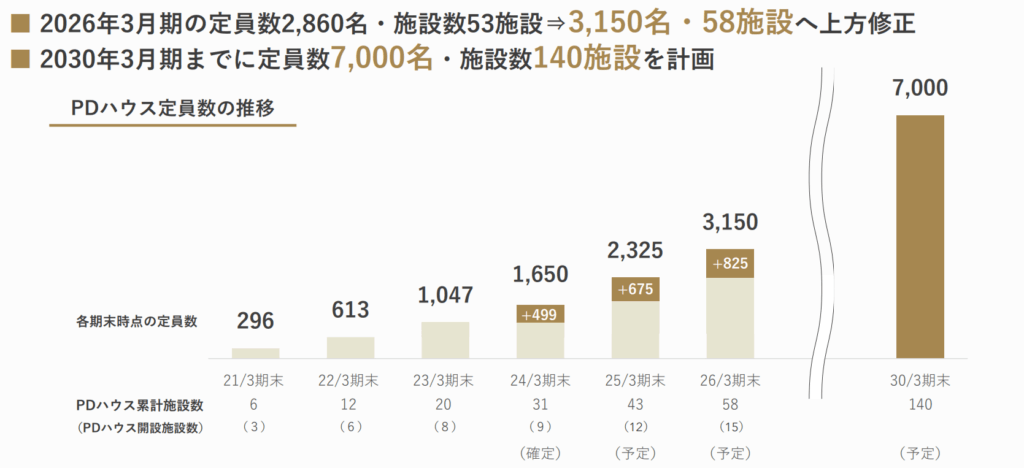

PDハウスの全国の施設数は、2023年11月時点で27施設、2026年3月期までに58施設、2030年3月期までに140施設を計画しています。

強み・弱み

サンウェルズの強みとしては、パーキンソン病専門のリハビリプログラムの提供と神経内科専門の医師による訪問診療、看取りまで対応した24時間の看護体制を備えたパーキンソン病の専門介護施設「PDハウス」を運営していることが挙げられます。

また、有料老人ホーム、デイサービスなどの施設から訪問看護、福祉用具レンタルまで、幅広い業態を運営しています。

同社の関連する介護及び医療環境につきましては、団塊の世代が全て75歳以上の高齢者となる2025年に向けて、高齢者が要介護状態になっても、住み慣れた地域で自分らしい暮らしを続けられる社会の実現(地域包括ケアシステムの構築)への取り組みが進められています。

地域に関わらず適切な医療・介護が受けられる体制が求められ、質の高い在宅医療・訪問看護の確保が重要となってきています。さらに指定難病においてはその専門性を有することから、専門病院や専門介護のニーズが今後ますます高まっていくと考えられます。

弱みとしては介護報酬が引き下げられる検討が議論されていることでしょうか。ただこちらもまだ議論の段階で、逆にインフレ等を考慮して値上げされる可能性もありますから何とも言えませんね。

目標とする経営指標

同社では、持続的な成長と中長期的な企業価値の向上を目的としており、収益力の強化と経営の効率化を図るため、売上高及び経常利益率を重要な経営指標と位置づけ、各経営課題の改善に取り組んでいます。

また、有料老人ホームの運営による売上高が、同社全体の売上高に占める比率が高いことから、「PDハウス」を含めた有料老人ホームにおける提供可能室数及び稼働率も経営成績に影響を与える主要な経営指標として捉えています。

事業セグメント

サンウェルズの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 介護事業 | 「PDハウス」などの介護施設の運営を行う。 介護施設の運営事業において同社が提供するサービスは、介護保険法、健康保険法及び障害者総合支援法の適用を受けるため、サービス提供時には、自己負担金として1~3割を利用者に請求し、残りの7~9割の費用は国民健康保険団体連合会及び社会保険診療報酬支払基金に請求して保険給付を受けています。そのため、主な収入は、介護保険、健康保険及び障害福祉サービスによる保険報酬です。また、介護施設の運営事業のほか、福祉用具のレンタル、販売及び住宅のリフォーム事業や加圧トレーニングジムの運営事業等を行っています。 |

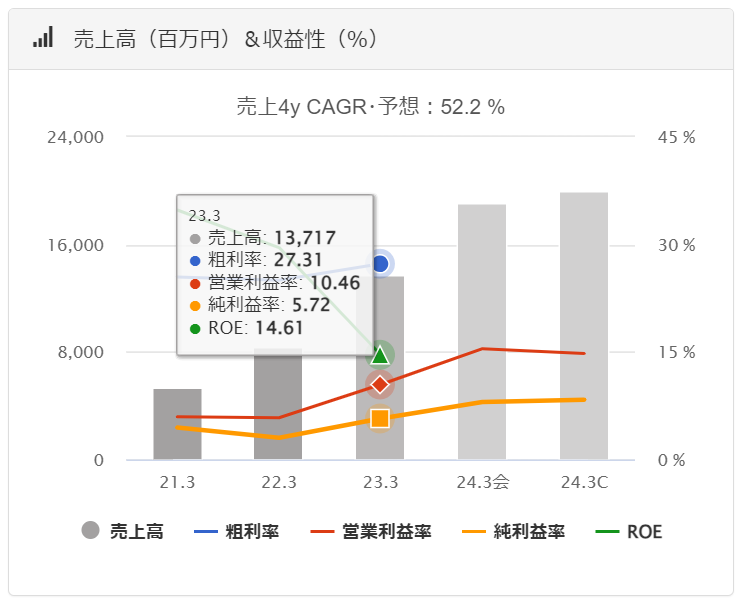

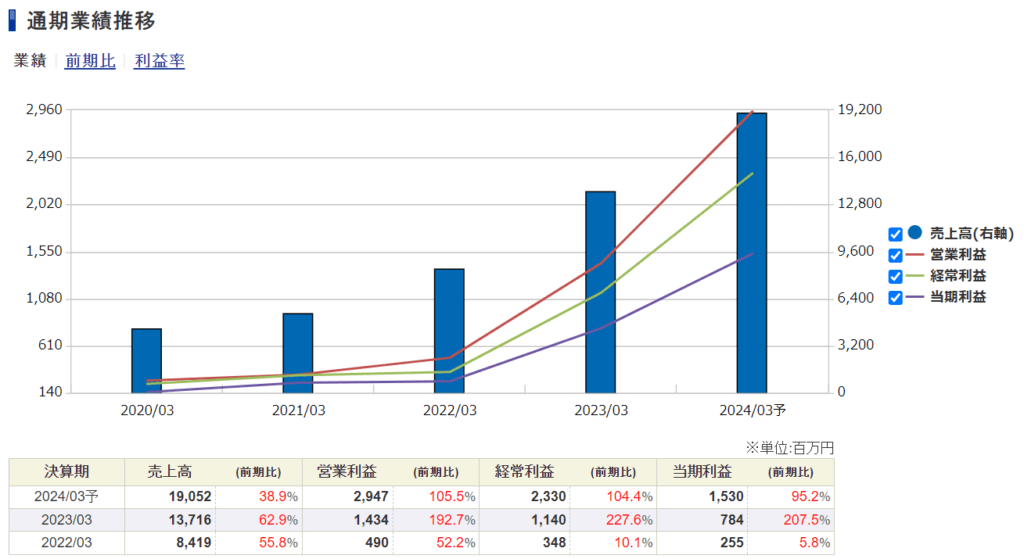

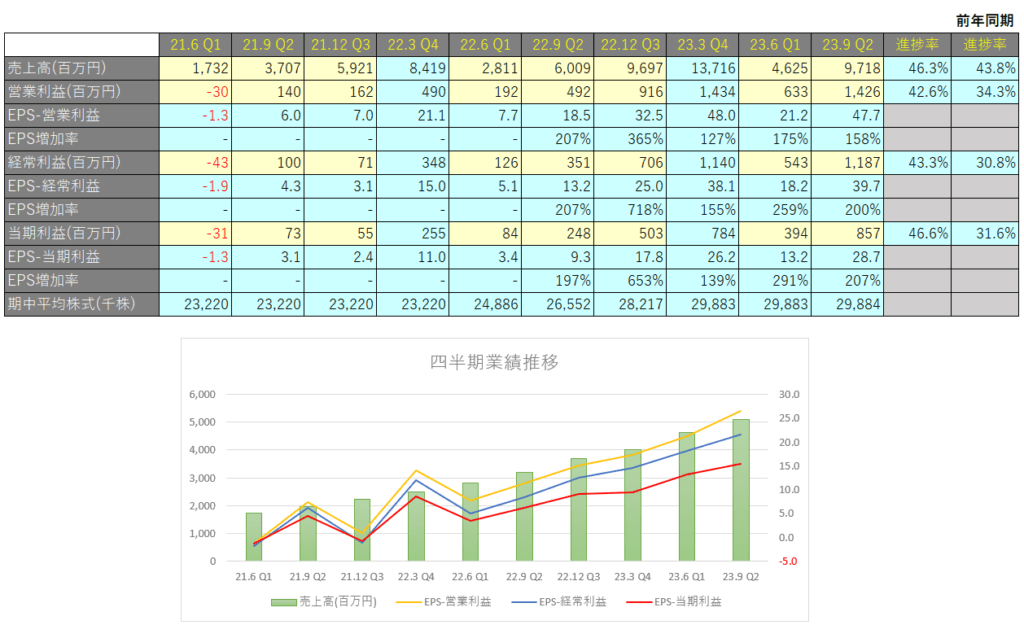

業績

サンウェルズの過去の業績は以下の通りです。

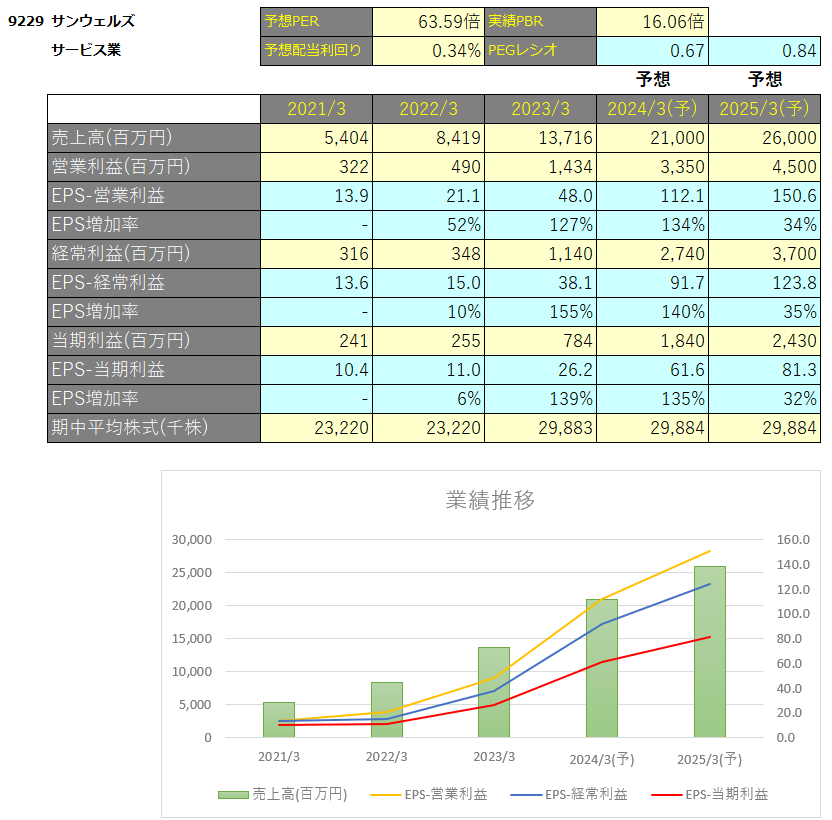

EPSの推移と予想EPS

毎年順調に増収増益となっています。

四半期EPS推移

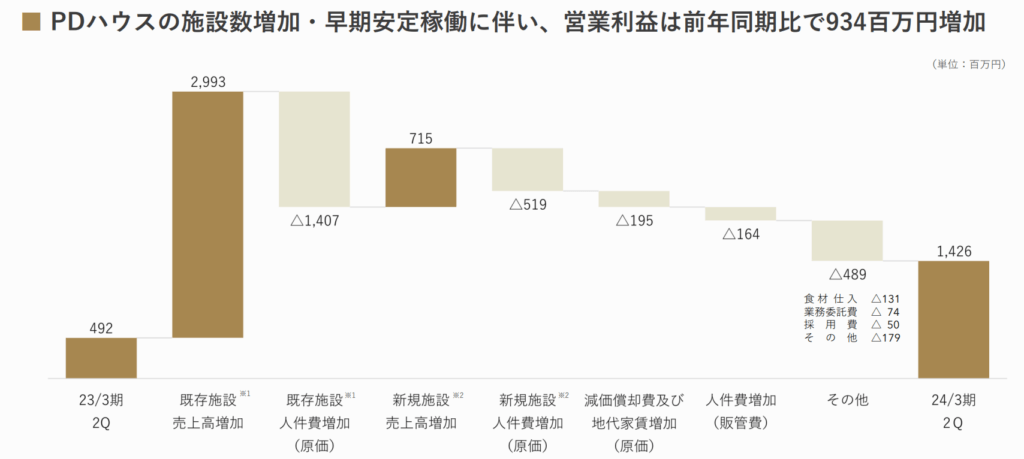

2024年3月期2Qは、売上高は97億円(前年比+61.7%)、営業利益は14.2億円(前年比+189.8%)、四半期純利益は8.5億円(前年比+244.8%)となりました。

同社の関連する介護及び医療環境については、団塊の世代が全て75歳以上の高齢者となる2025年に向けて、高齢者が要介護状態になっても、住み慣れた地域で自分らしい暮らしを続けられる社会の実現(地域包括ケアシステムの構築)への取り組みが進められています。地域に関わらず適切な医療・介護が受けられる体制が求められ、質の高い在宅医療・訪問看護の確保が重要となってきています。さらに指定難病においてはその専門性を有することから、専門病院や専門介護のニーズが今後ますます高まっていくものと考えています。

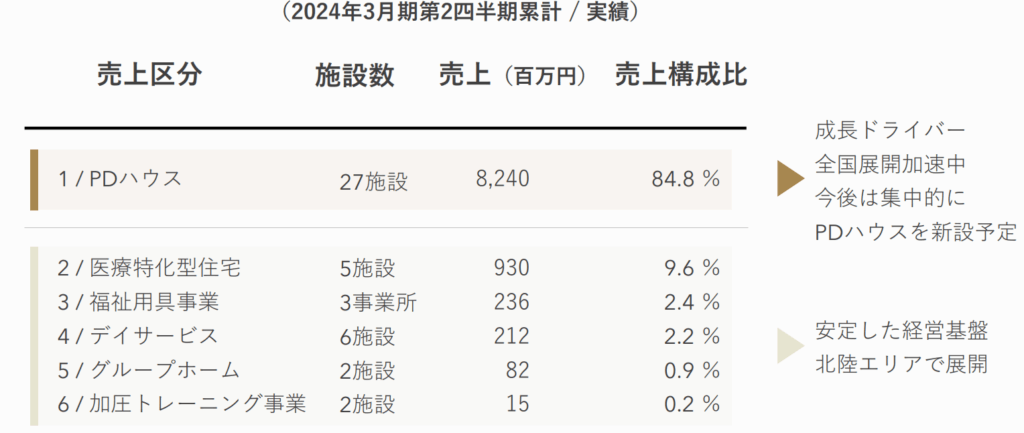

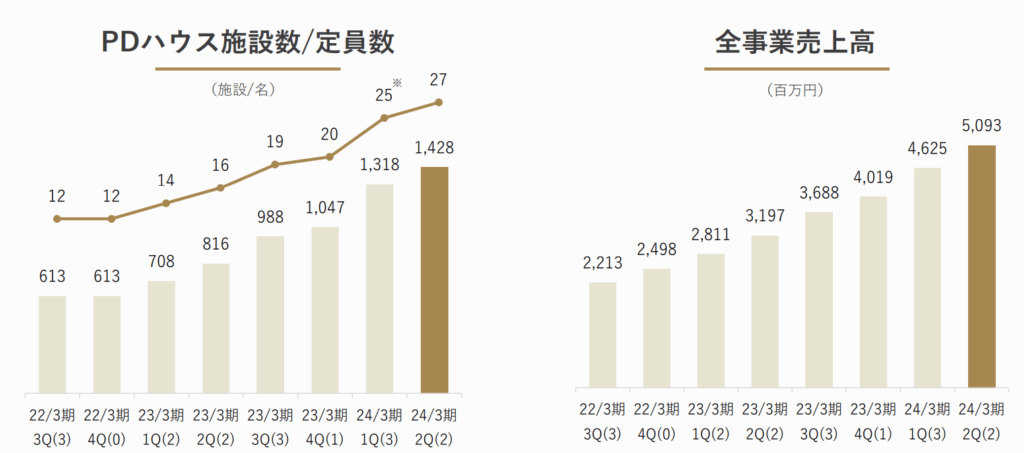

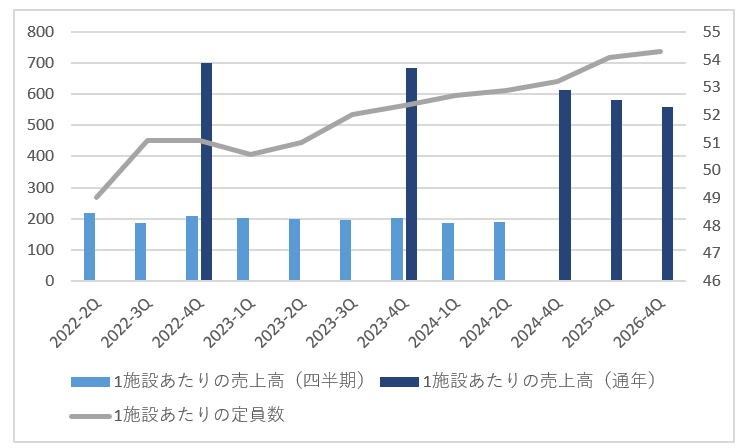

PDハウス施設数および定員数

PDハウス施設数および定員数が着実に増加しており、それに伴い売上高も増加しています。

1QはPDハウスを3施設開設(うち板橋は増床)、また既存施設「太陽のプリズム藤江」、「太陽のプリズム戸板」のPDハウス化によってPDハウスは累積で25施設となっています。

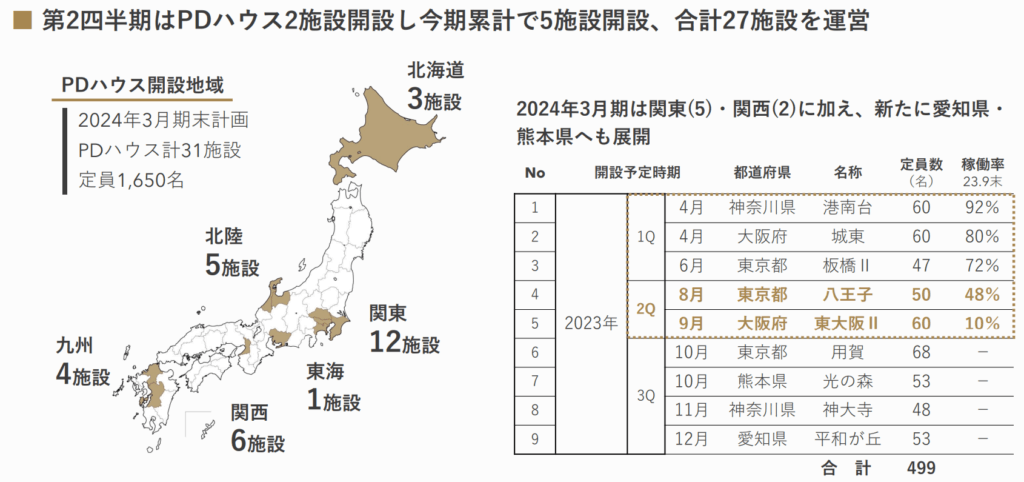

2QはPDハウスを2施設開設によって累積で27施設となっています。

既存施設の稼働率・新規施設の集客ペースはともに順調で、待機者は250名を超えています。

PDハウス稼働率の予想

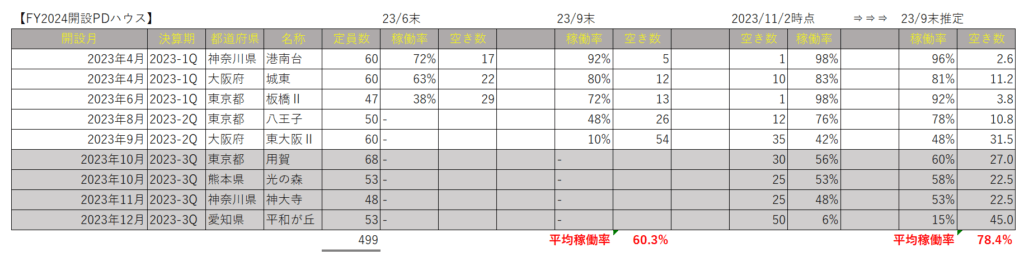

各PDハウスの空室状況はネットで調べれば出てくるので、どれくらい埋まっているかが把握することができます。

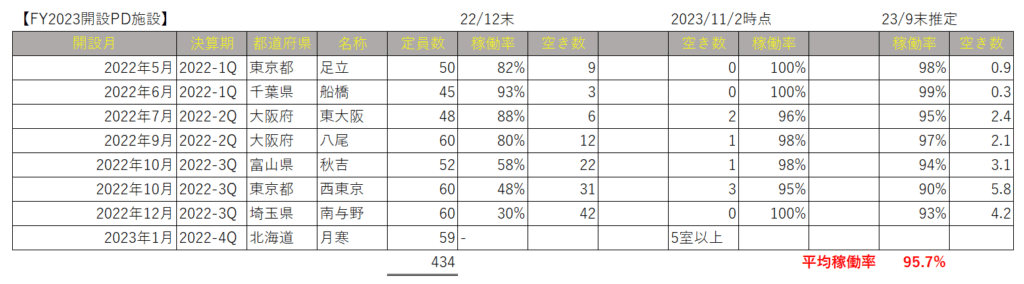

2023/11/2時点での空き状況から23/9末の平均稼働率を算出すると95.7%でした。23/9末の実績を見ると95%となっているのでほぼほぼ近しい数値になっています。

2023年3月期

- 既存施設は12施設(定員数613名)、95%以上の稼働率。

- 新規施設8施設(定員数434名)(FY2022に新規開設)の待機者は200名を超える。

- 23/3末時点の稼働率は、新規施設で82%、既存施設で96%

- 23/3時点で入居者は613×96%+434×82%=942名

- 一方の定員数は613+434=1047名。空き数は105だが待機者は200名超いる。95名分以上足りない。

2023/11/2時点での空き状況から23/9末の平均稼働率を算出すると78.4%でした。23/9末の実績を見ると60%となっており、少し数値が離れてしまっていますね。9月以降にバタバタと入居が決まったのでしょうかね。

2024年3月期1Q

- 既存施設は20施設(定員数1047名)、93%の稼働率。

- 新規施設3施設(定員数167名)(FY2023に新規開設)、待機者は200名を超える。

- 23/6末時点の稼働率は、新規施設で59%、既存施設で94%

- 23/6時点で入居者は1047×94%+167×59%=1085名

- 一方の定員数は1047+167=1214名。空き数は129だが待機者は200名超いる。71名分以上足りない。

2024年3月期2Q

- 既存施設は20施設(定員数1047名)、94%の稼働率。

- 新規施設5施設(定員数277名)(FY2023に新規開設)、待機者は250名を超える。

- 23/9末時点の稼働率は、新規施設で60%、既存施設で95%

- 23/9時点で入居者は1047×95%+277×60%=1160名

- 一方の定員数は1047+277=1324名。空き数は164だが待機者は250名超いる。86名分以上足りない。

営業利益増減要因

新規施設の増加と人件費の増加が拮抗していますが、新規施設は1年以上をかけて既存施設と同程度の稼働率達成となるので、最初から既存施設と同程度の利益率となっていなくとも問題はありません。

中期経営計画

サンウェルズは2024年3月期から2026年3月期までの中期経営計画を策定しています。

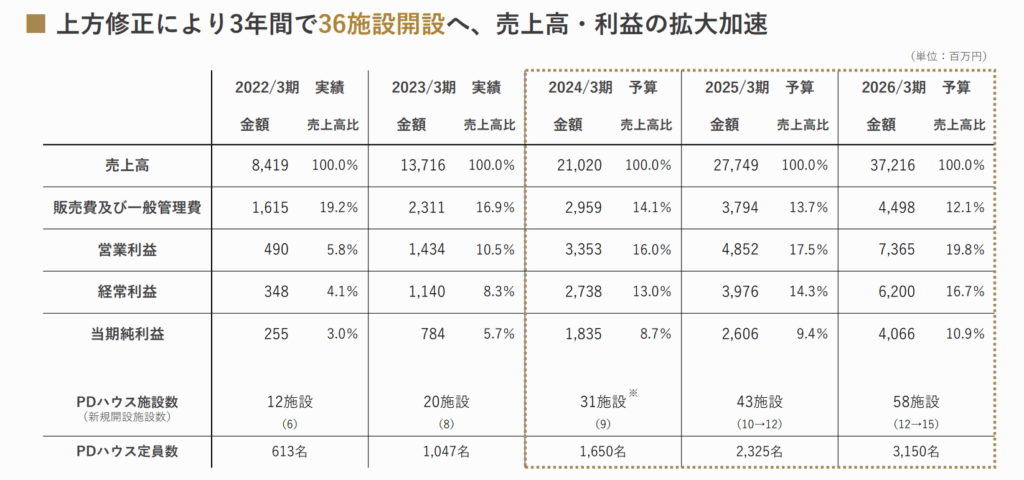

今後3年間で32施設のPDハウスを開設(累積54施設)、2026年3月期には53施設・2860床、2030年3月期には100施設・5000床の展開を目指していましたが、今後3年間で36施設開設、2026年3月期には58施設・3150床、2030年3月期には140施設・7000床に上方修正されています。

介護報酬は、日本の厚生労働省が定めた基準に基づいて決定されます。介護報酬は、介護保険制度に基づいて支払われるものであり、介護保険法によって規定されています。介護報酬は、介護サービスの種類や利用者の状態に応じて異なります。介護報酬は、介護サービスを提供する事業者が、利用者に対して請求する料金の上限となります。

介護報酬に関する将来予測は、厚生労働省が公式に発表しているわけではありません。ただし、2024年度の介護報酬改定に向けた議論の中で、報酬の引き下げが検討されているという報道があります。 また、物価高騰による影響も指摘されており、今後の報酬改定においては、物価上昇率や賃金上昇率の変動に伴い、報酬がスライドする仕組みの導入が検討される可能性があります。

以上のことから、介護報酬が減少するという予測はあくまで報道に基づくものであり、確定的なものではありません。

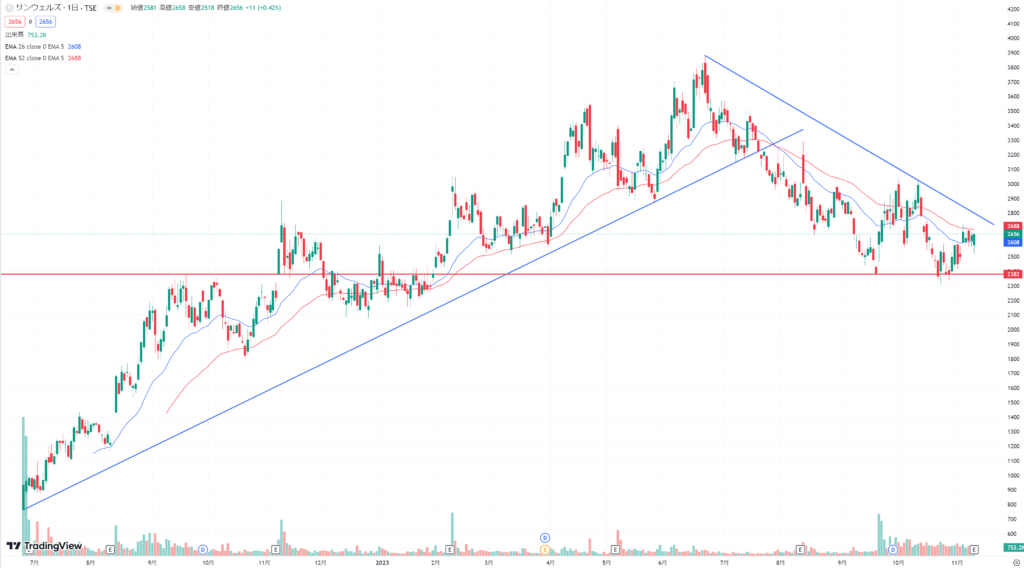

テクニカル分析

上場以来、業績は好調ですが、7月に天井を付けて以降下落傾向にあります。

業績は足元でも好調を維持しており、また9月に入ってから出来高も増えているのでいつ底をつけてもおかしくない状況にあると思います。(ポジトークです)

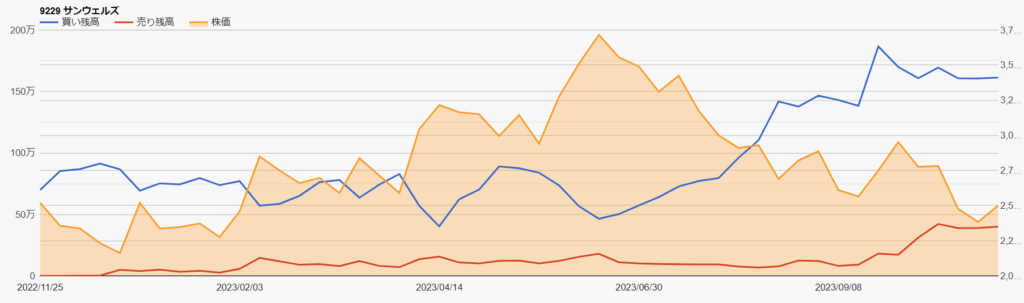

信用ポジション状況

2023/11/10時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 400,400株 |

| 信用買残 | 1,612,600株 |

| 信用残ネット(貸借倍率) | 1,212,200株(4.03倍) |

| 出来高 | 753,200株 |

| 回転日数(信用残ネット/出来高) | 1.60日 |

グロースの人気銘柄だけあって株価が下がってきたタイミングで買い残が増えてきています。

ただ最近では売り残も増えてきており、回転日数が1.6日とやや過積載気味ではありますが、気にするほどではないように思います。