王子ホールディングス株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 王子ホールディングス株式会社 |

| 上場市場(上場年月) | 東証プライム(1949/8) |

| 時価総額(業種別時価総額順位) | 5,538億円(パルプ・紙 1 / 25 社) |

| 外国法人持株比率 | 23.5% |

| 予想配当利回り | 2.97 % |

| 監査法人 | 有限責任監査法人トーマツ |

| 業務内容 | 製紙最大手。ティッシュや紙おむつ、段ボール等の産業資材・生活消費財に加え、新聞や雑誌等の用紙、感熱紙やラベル等の機能材も手がける。今上期は価格修正により二桁の増収も、原燃料価格の高騰が利益に影響した。 記:2022/11/08 |

転載元:FISCO

日経平均株価(日経225)およびJPX日経インデックス400構成銘柄への選定

王子ホールディングスは「日経平均株価(日経225)」および「JPX 日経インデックス400」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

パルプ・紙で JPX 日経インデックス400に採用されている会社は以下の通りです。

競合他社

王子ホールディングスの競合他社としては、日本製紙(3863)、大王製紙(3880)、レンゴー(3941)などが挙げられます。これらの競合他社との差別化を図るために、王子ホールディングスは以下のような取り組みを行っています。

- 製紙技術を応用した高付加価値な産業資材や生活消費財の開発と提供

- 環境に配慮した製品やサービスの開発と提供

- 海外市場への積極的な進出と拡大

これらの取り組みにより、王子ホールディングスは製紙業界のリーディングカンパニーとして、競争力を高めています。

事業内容

王子ホールディングスは、製紙を中心とした多様な事業を展開する持株会社です。

王子グループの事業領域は、産業資材、生活消費財、機能材、資源環境の4つに分かれています。

提供する製品やサービスは、段ボール原紙、段ボール加工品、白板紙、紙器、包装用紙、製袋、家庭紙、衛生紙、パルプ、印刷用紙、情報用紙、特殊用紙、合成樹脂フィルム、合成樹脂シート、医療用品、電子材料など多岐にわたります。

強み・弱み

王子ホールディングスの強みについては、以下が挙げられます。

- 紙・パルプ・包装・エネルギーなどの多様な事業領域を持ち、収益源の安定化や相乗効果を生み出している。

- グローバルに事業展開しており、海外売上高比率は約50%に達している。

- 技術力や研究開発力が高く、高付加価値製品や新規事業の創出に取り組んでいる。

王子ホールディングスの弱みについては、以下が挙げられます。

- 紙・パルプ事業は市場環境の変化や競争激化により収益性が低下している。

- 資本投資やM&Aなどにより負債が増加しており、財務基盤の強化が課題となっている。

- 環境問題や社会的要請に対応するためには、さらなる取り組みが必要となっている。

将来性については、以下が期待されます。

- 包装事業やエネルギー事業などの成長分野において、市場拡大や差別化戦略により収益力を高めることができる。

- 新規事業やイノベーション事業などの創出により、新たな価値提供や社会貢献を行うことができる。

- ESG経営の推進により、ステークホルダーとの信頼関係を強化し、持続可能な成長を実現することができる。

目標とする経営指標

王子ホールディングスは2022年から2024年度までの中期経営計画を発表しています。その中で、以下の経営指標(最終年度)を目標として掲げています。

- 連結営業利益: 1,500億円以上

- 連結純利益: 1,000億円以上(安定的に1,000億円以上を継続)

- 海外売上高比率: 40%(将来的には50%を目指す)

- 連結D/E比: 0.7以下

中期経営計画の基本方針は、「グローバル事業の拡大」「高付加価値事業の強化」「ESG経営の推進」です。

事業セグメント

王子の事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 生活産業資材 | 段ボール原紙・段ボール加工事業、白板紙・紙器事業、包装用紙・製袋事業、家庭紙事業、紙おむつ事業 |

| 機能材 | 特殊紙事業、感熱紙事業、粘着事業、フィルム事業 |

| 資源環境ビジネス | パルプ事業、エネルギー事業、植林・木材加工事業 |

| 印刷情報メディア | 新聞用紙事業、印刷・出版・情報用紙事業 |

| その他 | 不動産事業、エンジニアリング、商事、物流 他 |

売上の規模としては「生活産業資材」が一番大きく、「資源環境ビジネス」「印刷情報メディア」「機能材」と続いていきます。

利益の規模としては「資源環境ビジネス」がFY2021あたりより拡大傾向にあり、現在はほとんどの利益をここから計上しています。

一方で「生活産業資材」及び「印刷情報メディア」はFY2021あたりから減少し始め、FY2023では赤字に転落しています。

業績

王子ホールディングスの過去の業績は以下の通りです。

EPSの推移と予想EPS

四半期EPS推移

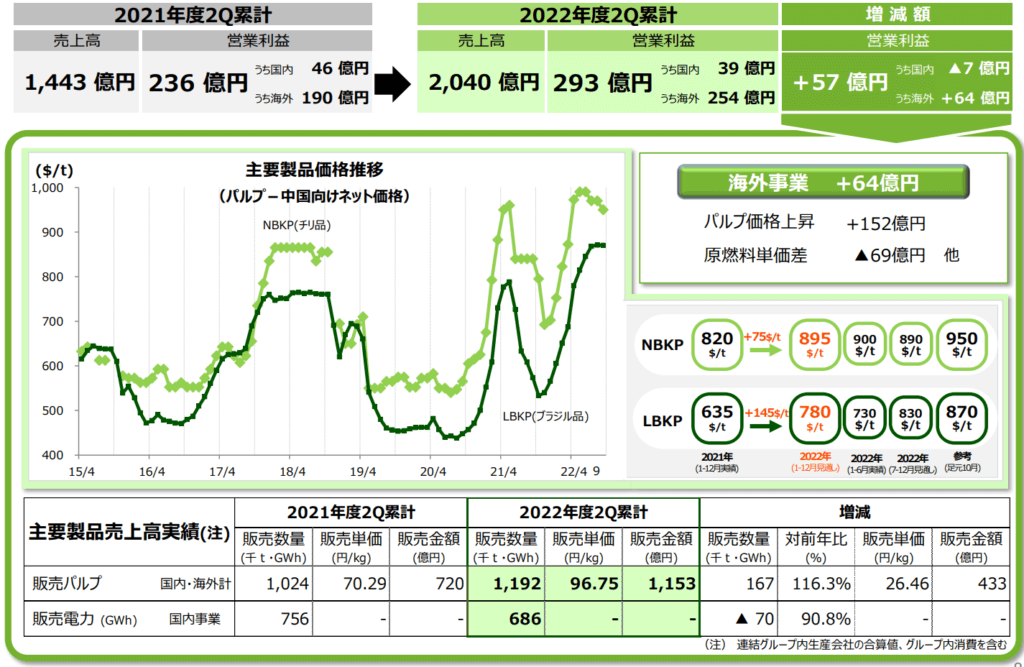

2023年3月期3Qは、売上高は4,930億円(前年同期比+20.1%増)、営業利益は173億円(前年同期比+190.1%増)、親会社株主に帰属する四半期純利益は131億円(前年同期比+143.6%増)となりました。

売上高は、新型コロナウイルスの感染拡大により停滞していた経済活動の再開による需要の回復やパルプ市況の上昇、また足元の原燃料価格高騰影響を受けた価格修正の実施により、増収となっています。

一方で営業利益は、上記の価格修正の取り組みに加え、販売量も増加しましたが、原燃料価格高騰影響が大きく、減益となっています。

生活産業資材

国内事業では、段ボール原紙・段ボール、白板紙等、多くの品種において価格修正に取り組んでおり、売上高は前年に対し増収となりました。また、紙おむつは前年に対し減収となりましたが、家庭紙は前年に引き続き堅調

推移しました。

海外事業では、段ボール原紙・段ボールは主に東南アジア・インドでの好調な販売、値上げの浸透に加え、マレーシアにおいて2021年10月から段ボール原紙の新マシンが稼働したことにより、売上高は前年に対し増収となりました。

2022年10月1日出荷分から、ティッシュペーパーやトイレットペーパーなどの価格を現行価格より15%以上引き上げるています。(リリース)

機能材

国内事業では、特殊紙は前年に対し減収となりましたが、感熱紙は新型コロナウイルスの感染拡大防止に伴い減少した需要が回復傾向にあったことに加え、各品種で価格修正を実施したことにより、売上高は前年に対し増収

なりました。

海外事業では、感熱紙は国内事業と同様、需要が回復傾向にあったことに加え、ブラジルにおいて設備増強・増設工事を実施し2022年1月から稼働したことにより、売上高は前年に対し増収となりました。

資源環境ビジネス

国内事業では、パルプ事業は市況の上昇を受け、売上高は前年に対し増収となりました。エネルギー事業は2022年12月から徳島県でバイオマス発電所が新たに稼働したことにより、売上高は前年に対し増収となりました。

海外事業では、パルプ事業は販売が好調に推移したことに加え、市況の上昇により、売上高は前年に対し増収と

なりました。木材加工事業は堅調な販売により売上高は前年に対し増収となりました。

印刷情報メディア

国内事業では、新聞用紙は需要の減少傾向が継続しているものの、印刷用紙は輸入紙の減少により国内品への需要が高まっていることに加え、価格修正の実施により、売上高は前年に対し増収となりました。

海外事業では、江蘇王子製紙有限公司において、売上高は前年に対し増収となりました。

2022年7月1日出荷分から、印刷用紙と情報用紙の価格を現行価格より15%以上引き上げています。(リリース)

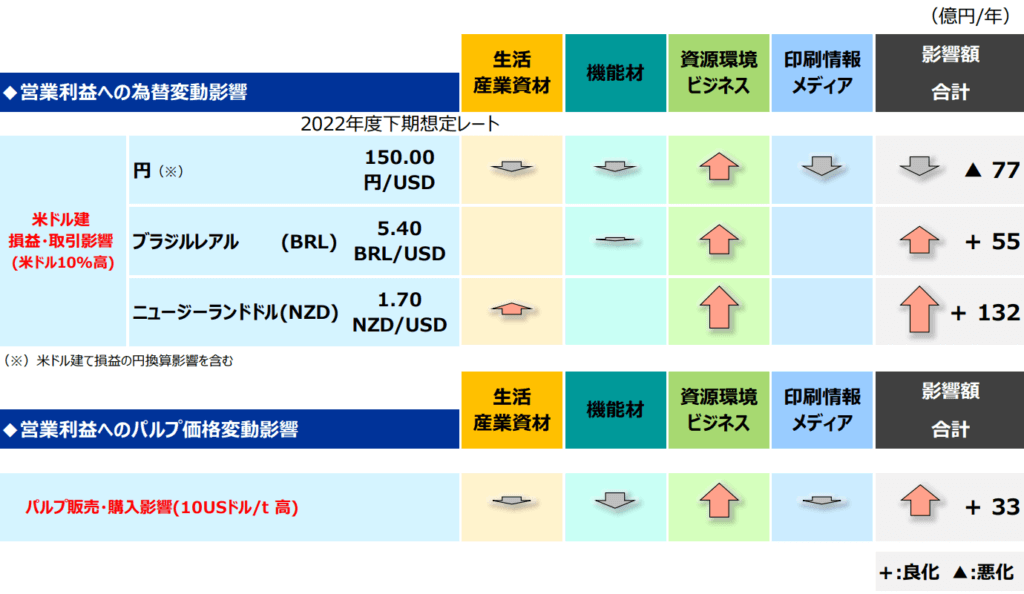

外部環境の変動による影響

円安に進行していましたので、資源環境ビジネスにはプラス、それ以外のビジネスにはマイナスの影響を与えています。

またインフレの影響でパルプ価格が上昇していましたので、これもまた資源環境ビジネスにはプラス、それ以外のビジネスにはマイナスの影響を与えています。

ブラジルレアルとニュージーランドドルについては、上昇するほど会社にとってはプラス要因しかありませんから重要となります。

下期想定がBRL/USDが5.40と書いていますが、USD=5.40BRLのことで、つまりBRL=0.185USD、これ以上にBRLが高くなる、つまり上記チャートで上方向に向かえば会社にとってはメリットがあります。

下期想定がBRL/USDが5.40と書いていますが、これは1/5.40の間違いかな?つまりBRL=0.185USDということで、これ以上にBRLが高くなる、つまり上記チャートで上方向に向かえば会社にとってはメリットがあります。

下期想定がNZD/USDが1.70と書いていますが、USD=1.70NZDのことで、つまりNZD=0.588USD、これ以上にNZDが高くなる、つまり上記チャートで上方向に向かえば会社にとってはメリットがあります。

中期経営計画

王子ホールディングスは2022年から2024年度までの中期経営計画を発表しています。その中で、以下の経営指標(最終年度)を目標として掲げています。

- 連結営業利益: 1,500億円以上

- 連結純利益: 1,000億円以上(安定的に1,000億円以上を継続)

- 海外売上高比率: 40%(将来的には50%を目指す)

- 連結D/E比: 0.7以下

中期経営計画の基本方針は、「グローバル事業の拡大」「高付加価値事業の強化」「ESG経営の推進」です。

テクニカル分析

インフレで原料費が高騰しており、収益性が低下していることから株価は低迷しています。

収益性が高くないため株価は長年低迷してきましたが、東証が2023年春にも低PBR銘柄に資本効率改善などの開示を求めることから物色されています。

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で9.6%、Model2で59.2%となっておりますので、株価とEPSにはかなり相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3期で831円、2024年3月期で903円となっています。

Model2

予想EPSは2023年3月期が65.1円、2024年3月期が69.0円となっており、Model2で算出した価格はそれぞれ630円、642円となっています。