KPPグループホールディングス株式会社(KPPGHD)について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | KPPグループホールディングス株式会社 |

| 上場市場(上場年月) | 東証プライム(2018/6) |

| 時価総額(業種別時価総額順位) | 564億円(卸売業 75 / 320 社) |

| 外国法人持株比率 | 3.6% |

| 予想配当利回り | 2.69 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | 国内最大の紙パルプ商社。海外企業買収により世界でも3位に。23.3期上期は国内外で値上げ効果が出て増収増益に。最高業績見込む通期計画を上方修正。連続増配予定。中計では25.3期に営業益145億円を目指す。 記:2022/12/13 |

転載元:FISCO

事業内容

KPPグループは王子製紙㈱、日本製紙㈱等の大手製紙会社等より仕入れた紙類を国内外に販売することを主要業務とし、ほかに不動産の賃貸業、紙製品の加工業等を営んでおります。

紙パルプ産業の国内市場においては、IT技術の進化によってデジタル社会が出現し、紙の需要がいわゆるグラフィック系(新聞出版や商業印刷用途)からパッケージ系(包装資材用途)へと変化する傾向が強くなってきております。

また、海外市場では、新興国を中心に家庭紙、衛生紙市場の拡大でパルプ需要が増大している他、包装資材用途の板紙製造設備が東南アジアを中心に稼働し、その原料である古紙の需要が高まってきております。

一方、先進諸国では国内市場と同様にグラフィック系用紙の需要が減速する一方で、パッケージ系用紙の需要は堅調に推移しております。

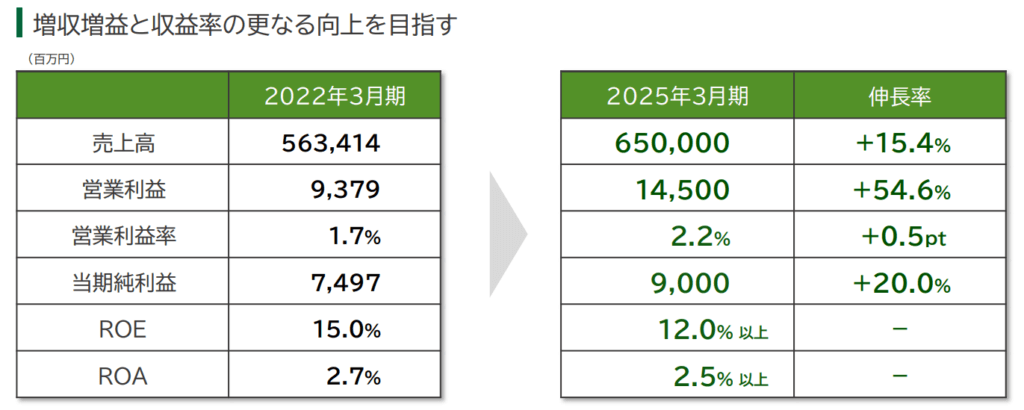

目標とする経営指標

KPPグループは、長期経営計画である「長期経営ビジョンGIFT+1 2024」の最終期である第3次中期経営計画(2023年3月期~2025年3月期)を策定しています。

その中で計画最終年度(FY2025)において目標とする経営指標と数値は以下が挙げられています。

- 営業利益:145億円

- 営業利益率:2.2%

- ROE:12.0%以上

- ROA:2.5%以上

- D/Eレシオ(=有利子負債残高÷純資産):1.0倍以下

事業セグメント

KPPの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

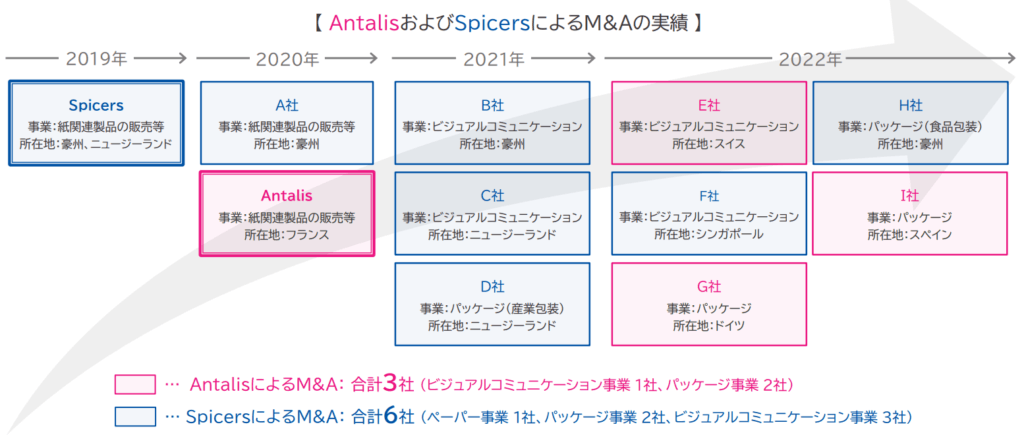

| 紙パルプ等卸売事業 | 紙、板紙、パルプ、古紙、その他関連物資の販売、古紙の集荷・販売、紙製品の加工・販売 3つの中核事業会社(国際紙パルプ商事・Antalis・Spicers)を持ち株会社の傘下に収めており、報告セグメントは北東アジア、欧州/南米、アジアパシフィックとしています。 国際紙パルプ商事:北東アジア Antalis(アンタリス):北米、欧州、南米 Spicers(スパイサーズ):オセアニア、東南アジア・インド |

| 不動産賃貸事業 | 不動産の賃貸 |

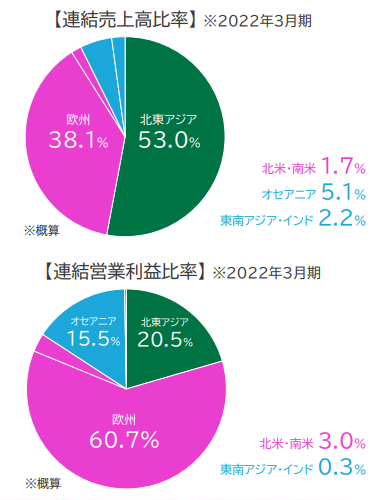

売上の規模としては「北東アジア」と「欧州」が大きくなっています。

利益の規模としては「欧州」が6割ほど占めています。

現状、不動産賃貸事業は1%未満と重要性はありません。

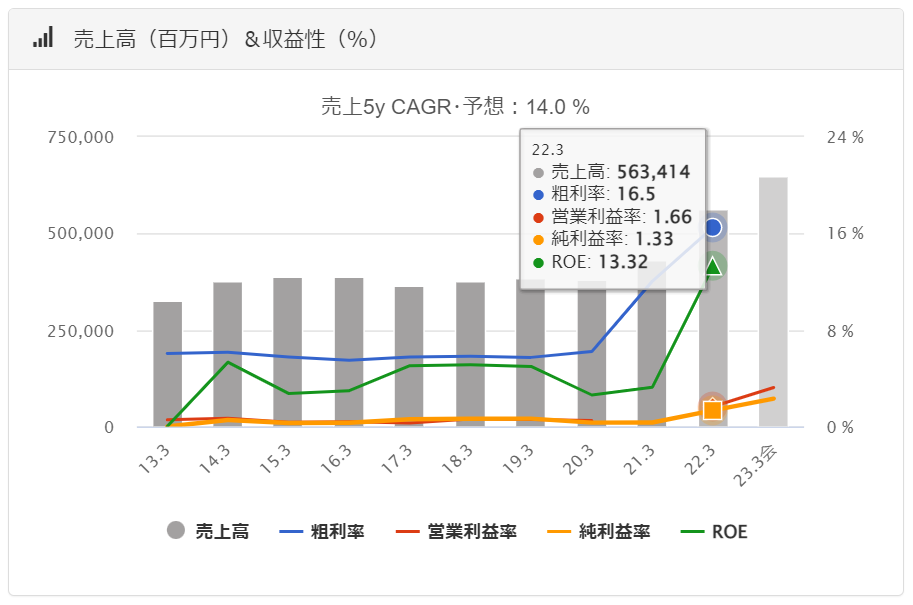

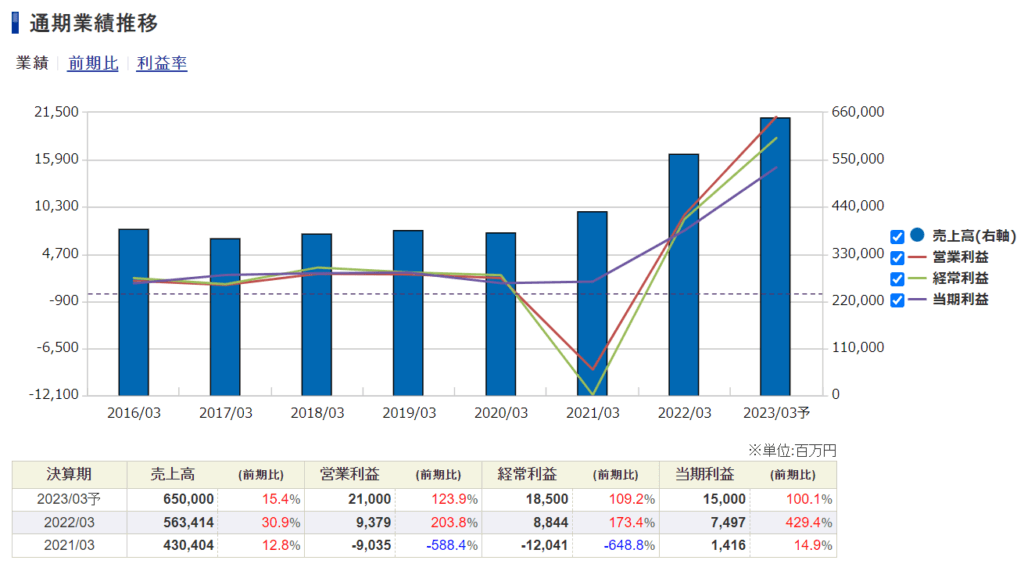

業績

KPPの過去の業績は以下の通りです。

EPSの推移と予想EPS

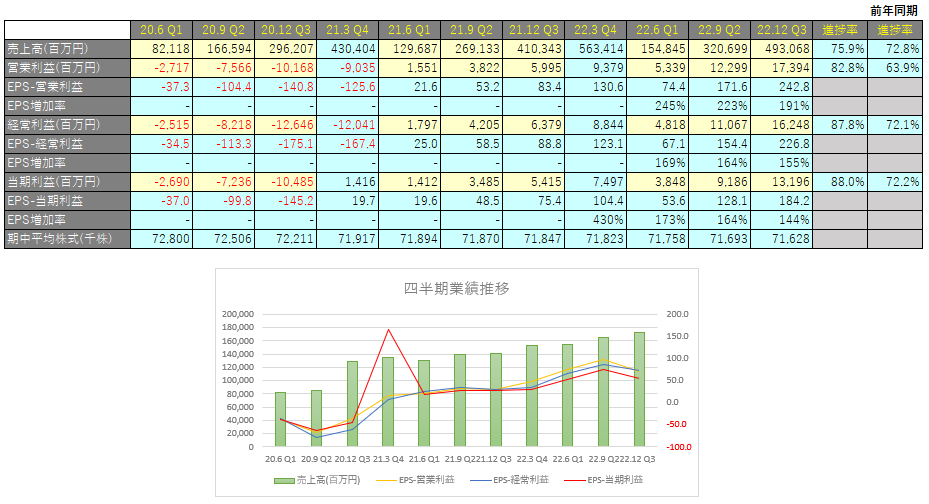

四半期EPS推移

2023年3月期3Qは、売上高は4,930億円(前年同期比+20.1%増)、営業利益は173億円(前年同期比+190.1%増)、親会社株主に帰属する四半期純利益は131億円(前年同期比+143.6%増)となりました。

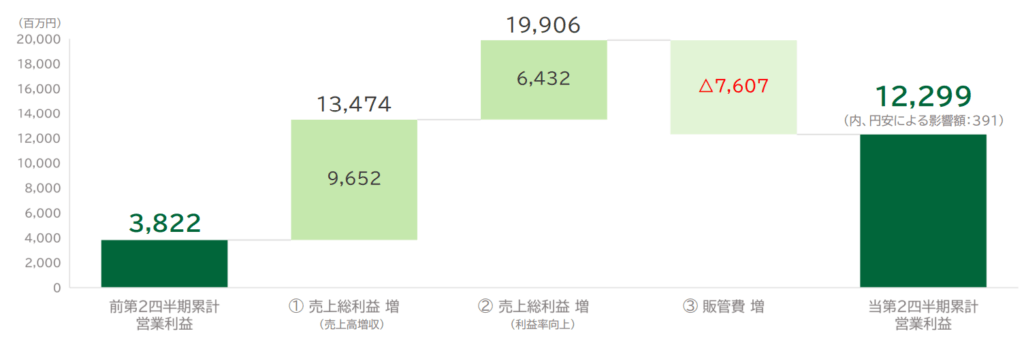

営業利益増減要因

国際紙パルプ商事を中心とした北東アジア、 Antalisを中心とした欧州/南米、 Spicersを中心としたアジアパシフィックの各地域において販売価格が上昇し、大幅増益となりました。(+96億円)

連結の粗利益率が16.3%→18.7%(+2.4%)へと大幅上昇。特に欧州、オセアニアにおいて、ストックビジネス(在庫販売)の特性により、利益率が大幅上昇。(+64億円)

世界的な原燃料価格の上昇に伴い運賃を中心に増加したことや、販売好調によるインセンティブ増加など人件費が上昇したことで営業利益にはマイナスのインパクトを与えています。

また、 今期実施した欧州・アジアパシフィックにおけるM&Aの実施により、のれん償却費が増加しています。

のれんの金額は2022/3末で45億円だったものが、2022/9末には79億円まで急増しています。

のれんの償却については主に10年間または12年間で均等償却しているという会計方針ですので、1年あたり7.9億円ののれん償却費が発生することになります。

営業利益は2023年3月期2Qで122億円となっていますので、現段階では特に重要なインパクトがあるわけではありません。

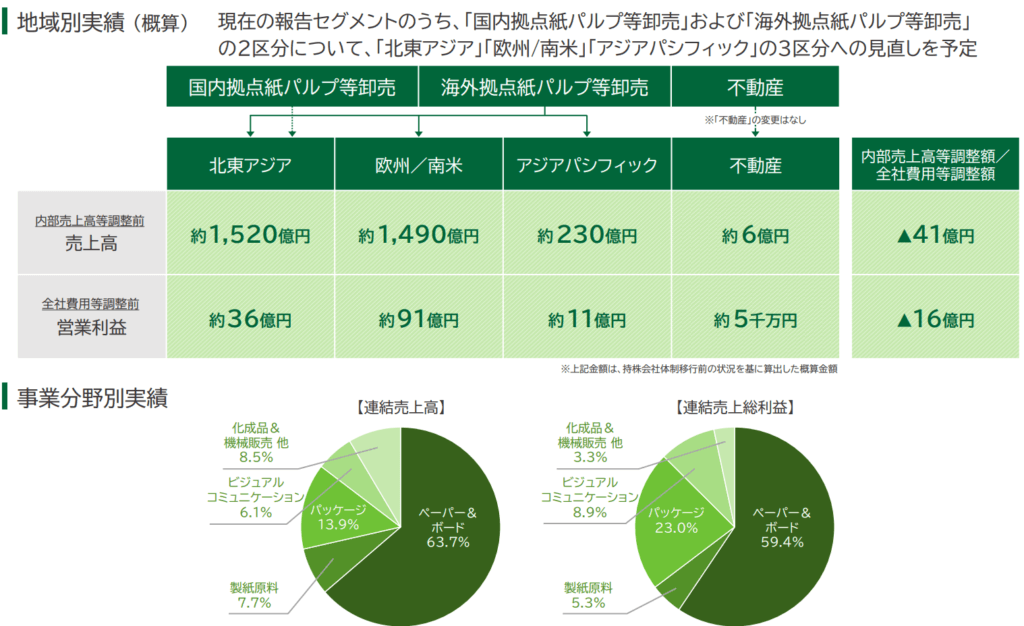

地域別売上高

北東アジア

日本の紙分野では、景気は緩やかな回復基調にはあるものの、グラフィック用紙は依然としてコロナ前には至らず数量は前年を更に下回りましたが、売上高は販売価格修正によって増収となりました。板紙分野も段ボール原紙はEコマースによる宅配事業や飲料用包装資材向けの販売は堅調に推移したものの、輸出の減少や物価高騰による消費の減退で販売数量は前年を下回りました。

中国では年初より実需が乏しい中、ゼロコロナ政策による断続的な都市封鎖の影響と民間企業の規制強化によって紙・板紙の需要は低迷し、販売数量・売上高ともに前年を下回りました。

売上高は2,287億75百万円(前年同期比7.4%増)、営業利益は26億48百万円(前年同期比1.6%減)

欧州/南米

欧州事業は第3四半期に入りGDP成長率の鈍化や高いインフレ率などの影響があるものの、ウィズコロナによる各種イベントの復活やタイトな需給関係によって、業績は前年を大きく上回りました。

ペーパー事業は、数次にわたる価格修正によって需要は減少傾向にあります。

パッケージ事業は依然として好調な需要に支えられ、堅調に推移しました。

ビジュアルコミュニケーション事業も屋外広告や車両グラフィックの需要が堅調に推移しています。

売上高は2,270億30百万円(前年同期比34.5%増)、営業利益は143億9百万円(前年同期比305.2%増)

アジアパシフィック

オーストラリアは、現地企業買収効果と商業印刷分野の市況好転によって、売上高は引き続き好調に推移しました。ニュージーランドは供給不足による販売機会のロスがあったものの、総じて業績の底上げが出来ました。

シンガポールにおけるビジュアルコミュニケーション事業の投資案件が業績に貢献したことも有り、売上高は前年を上回りました。その他既存事業については、各地域共に依然として厳しい価格競争にさらされておりますが、事業再編・統合の効果により営業利益段階では改善が進んでおります。

売上高は363億88百万円(前年同期比31.8%増)、営業利益は16億97百万円(前年同期比157.9%増)

中期経営計画

中期経営計画の中で最終年度(2025年6月期)に達成すべき財務目標として以下が掲げらていますが、FY2023ですでに達成見込みとなっています。

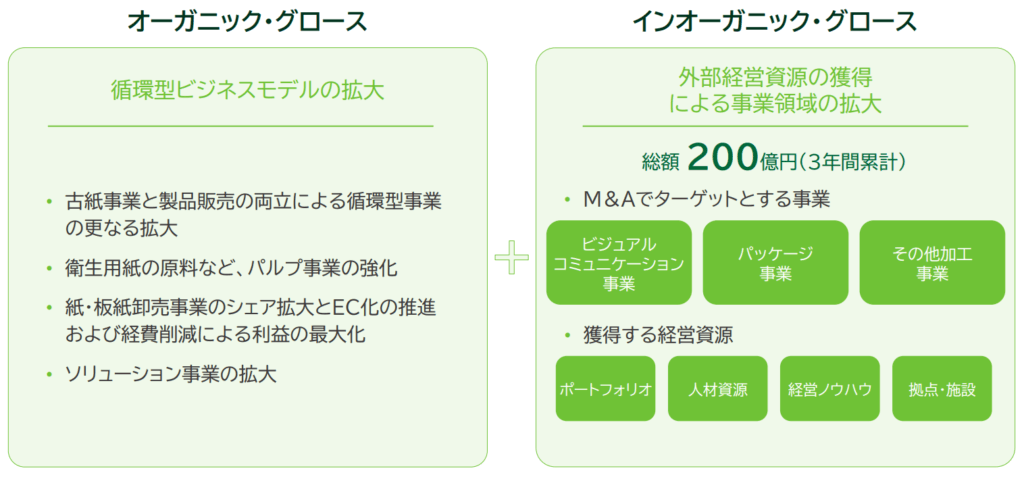

成長するための戦略として、オーガニック・グロース(「内部資源」による成長)に加え、インオーガニック・グロース(「外部資源の獲得」による成長)を推進し、中長期的な成長を目指すとしています。

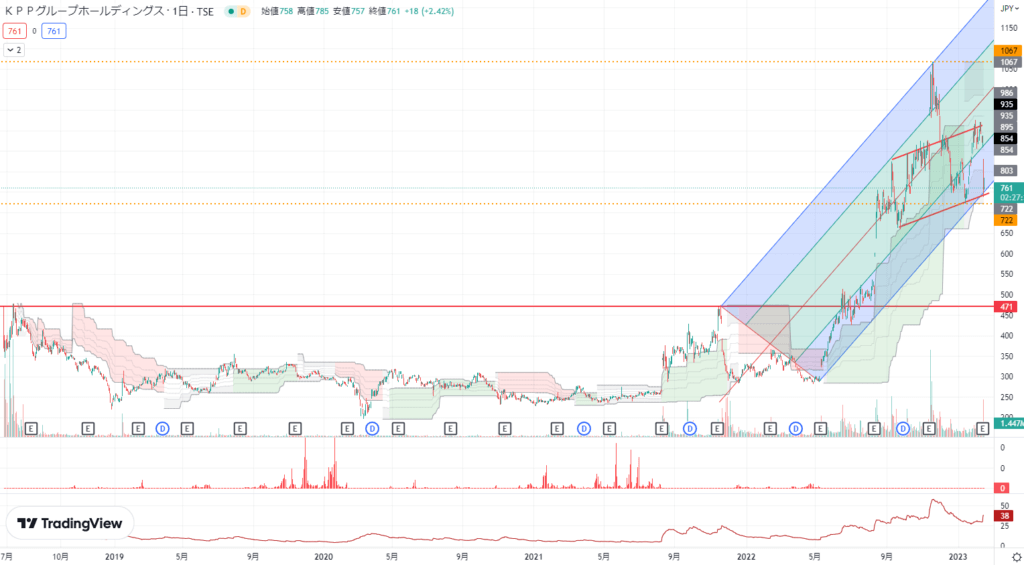

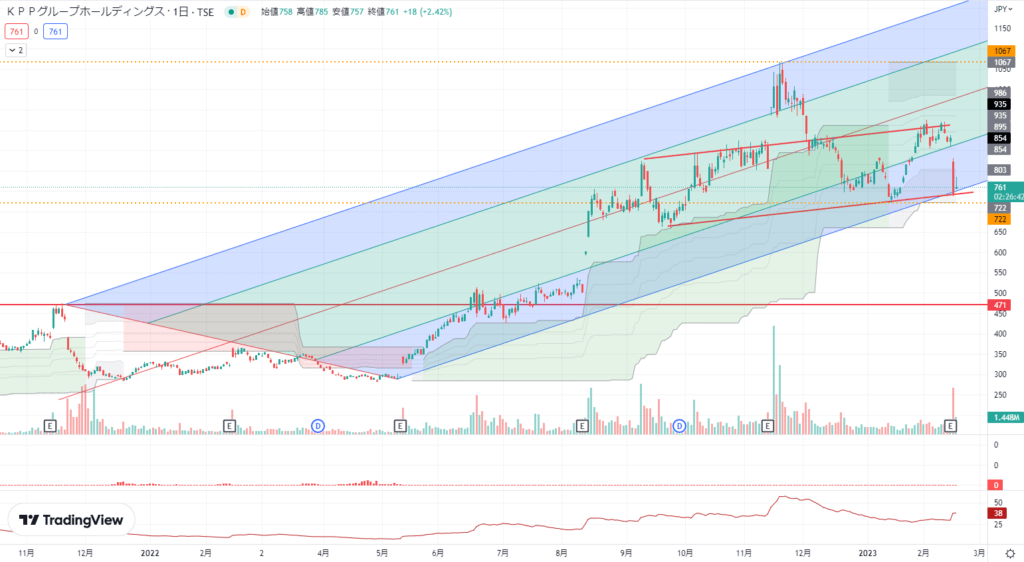

テクニカル分析

上場してから株価は低迷してきましたが、2021年に業績拡大が見え始めたころから大きく上昇しています。

直近ではFY2024以降も同様に成長できるかの懸念から売られてしまっていますが、PERにもPEGレシオにも過熱感はみられません。

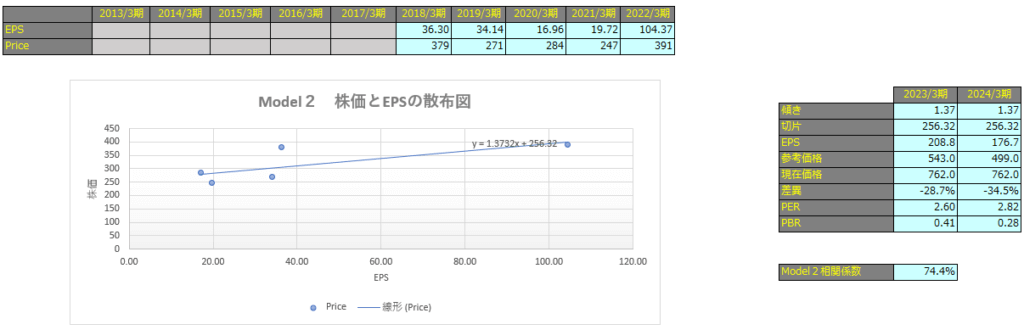

株価予想

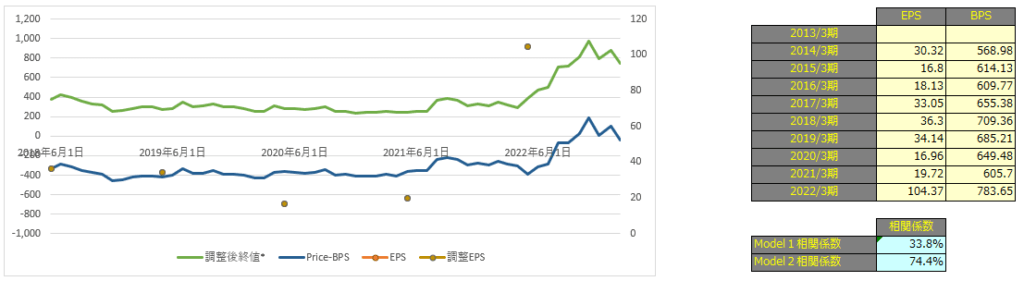

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で33.8%、Model2で74.4%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

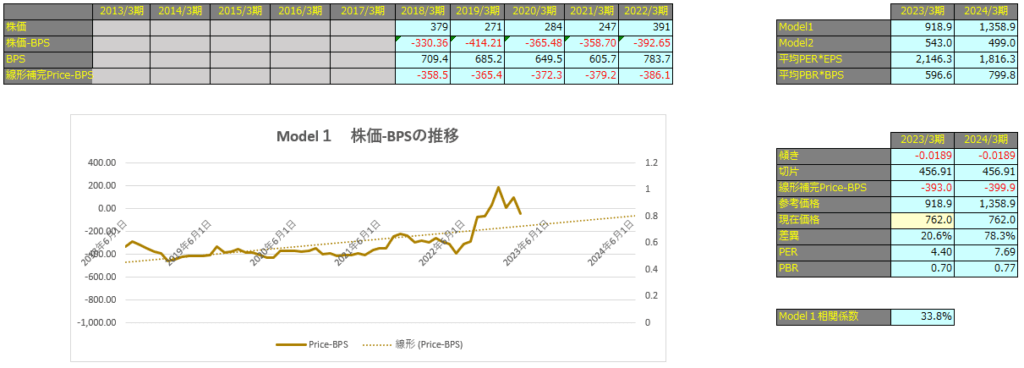

Model1

Model1で算出した価格は2023年3月期で918円、2024年3月期で1,358円となっています。

Model2

予想EPSは2023年3月期が208.8円、2024年3月期が176.7円となっており、Model2で算出した価格はそれぞれ543円、499円となっています。