株式会社ソシオネクストについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

Contents

企業概要

| 企業名 | 株式会社ソシオネクスト |

| 上場市場(上場年月) | 東証プライム(2022/10) |

| 時価総額(業種別時価総額順位) | 4,750億円(電気機器 38 / 244 社) |

| 外国法人持株比率 | 27.4% |

| 予想配当利回り | 1.52 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | 富士通とパナソニックのロジック半導体事業の統合で発足したファブレスメーカー。24.3期1Qは注力中のデータセンター、ネットワーク、自動車向けが好調で大幅増収増益に。通期営業最高益を計画。配当性向4割目安。 記:2023/09/10 |

転載元:FISCO

競合他社

ソシオネクストの競合他社には、インテル(米国)やNXP(韓国)などの半導体の設計・開発メーカーがあげられます。

ソシオネクストは、お客様固有のニーズに合わせて、商品化プロセスの上流段階から参画し、差異化を実現する「Solution SoC」をビジネスモデルに掲げています。また、長年のASIC/ASSPビジネスモデルのもと、システムノウハウやSoCビジネスで培った4つの強みを活かし、お客様の差別化ニーズに応えることで、競合他社と差別化を図っています。

事業内容

ソシオネクストは、SoC (System-on-Chip)の設計・開発および販売を事業とするグローバル企業で、2015年3月に富士通セミコンダクターとパナソニックのSoC事業を統合して事業を開始しました。

お客様の目指す姿を共有し、その課題解決に応えるシリコンパートナー、すなわち「お客様のSoC部門」であり続けることが使命です。

ソシオネクストは、お客様固有のニーズに合わせて、商品化プロセスの上流段階から参画し、差異化を実現する「Solution SoC」をビジネスモデルに掲げ、世界の製造パートナーやIP・ツールベンダーと連携のもと、システム設計から生産・品質管理まで一気通貫でお客様をサポートするコンプリートソリューションを提供しています。

SoCとは、ある装置やシステムの動作に必要な機能のすべてを、一つの半導体チップに実装する方式です。例えば、スマートフォンやタブレット端末などに使われています。

強み・弱み

ソシオネクストの強みとしては、以下のような点が挙げられます。

- 高速・高性能な大規模SoCを実現する設計技術

- お客様の差別化ニーズに応えるIPラインアップ

- アプリケーション視点の開発経験で培われたシステム要素技術

- 強固なサプライチェーンと品質マネジメント体制

ソシオネクストの強みとしては、最先端の半導体を供給していること、設計から量産まで一貫していること、富士通とパナソニックの子会社が統合した企業であることが挙げられます。また、ソシオネクストはSoC(システム・オン・チップ)を得意としており、自動運転や5G関係のデータセンター、スマートデバイス向けに強みを持っています。

一方、弱みとしては、以下のような点が挙げられます。

- 他社と比較して知名度が低い

- 人材確保に課題

- 事業の多角化が進んでいない

ソシオネクストの将来性については、半導体不況でも強く、将来性が高いとされています。また、2022年にプライム市場に株式上場し、売り上げが停滞せず順調に成長している会社であることからも期待されています。

目標とする経営指標

ソシオネクストの中期事業目標としては、年間平均成長率が10%台後半、営業利益率が10%前半~半ばを目指しています。また、「商談獲得金額」及び「商談獲得残高」を重要な経営指標としています。

事業セグメント

ソシオネクストの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| SoC事業 | SoC (System-on-Chip)の設計・開発および販売を行う 「Solution SoC」というビジネスモデルを掲げ、世界の製造パートナーやIP・ツールベンダーと連携のもと、システム設計から生産・品質管理まで一気通貫でお客様をサポートするコンプリートソリューションを提供することがソシオネクストの事業の目的です。 お客様が、今までに無い新たなサービス・アプリを実現するうえで、従来の特定用途向けLSI (ASSP)では十分な性能が発揮できず、オリジナルのSoCが求められています。 ソシオネクストは、ASICやASSP開発で培った長年の経験をもとに、お客様のバーチャルなSoC部門として、求められるカスタムSoCの実現に貢献します。 |

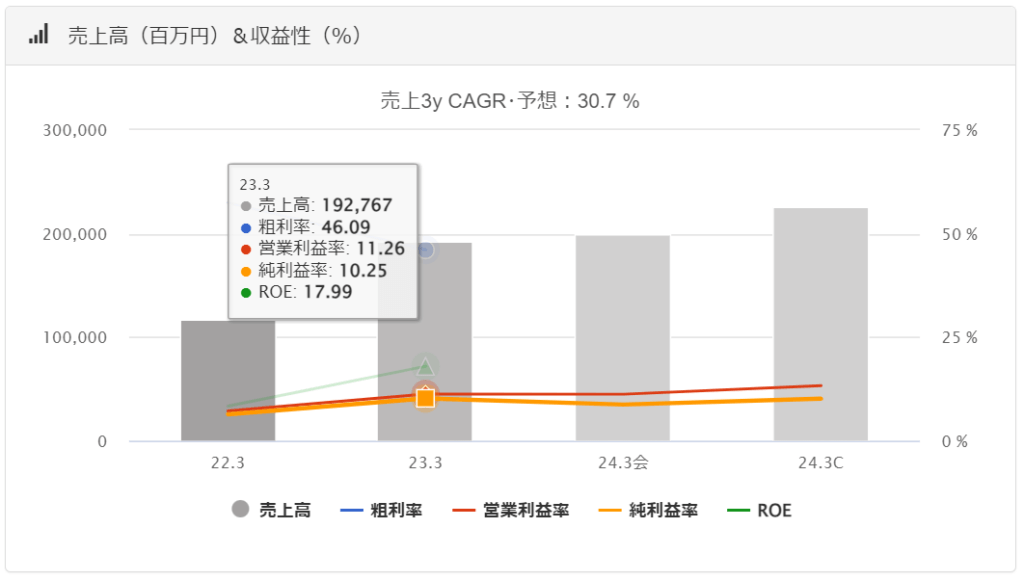

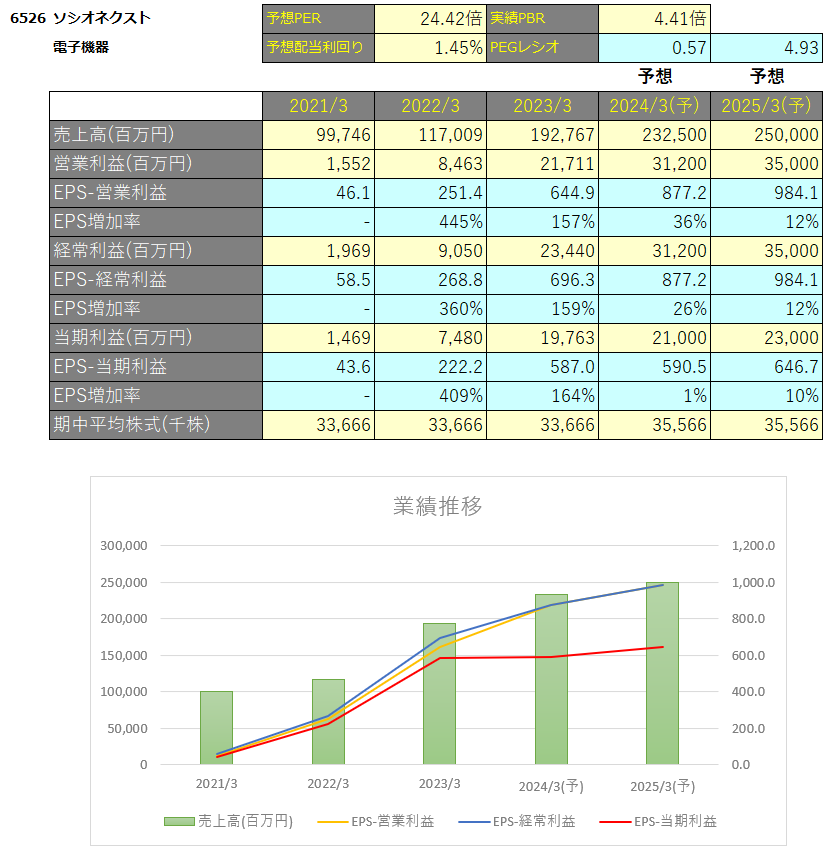

業績

ソシオネクストの過去の業績は以下の通りです。

EPSの推移と予想EPS

毎年順調に増収増益となっています。

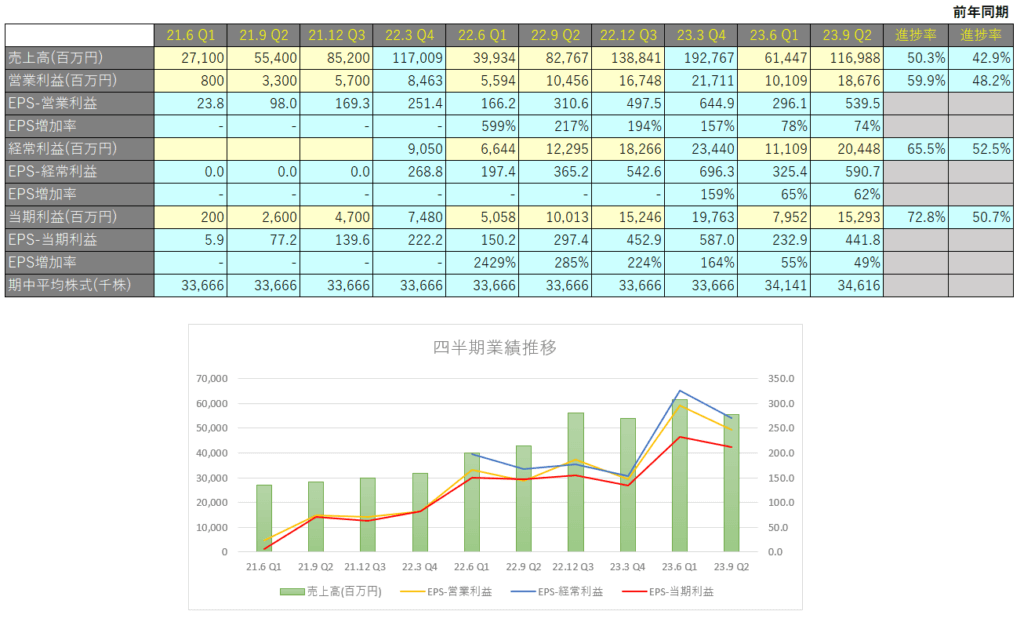

四半期EPS推移

2024年3月期2Qは、売上高は1,169億円(前年同期比+41.3%)、営業利益は186億円(前年同期比+78.6%)、親会社株主に帰属する四半期純利益は152億円(前年同期比+52.7%)となりました。

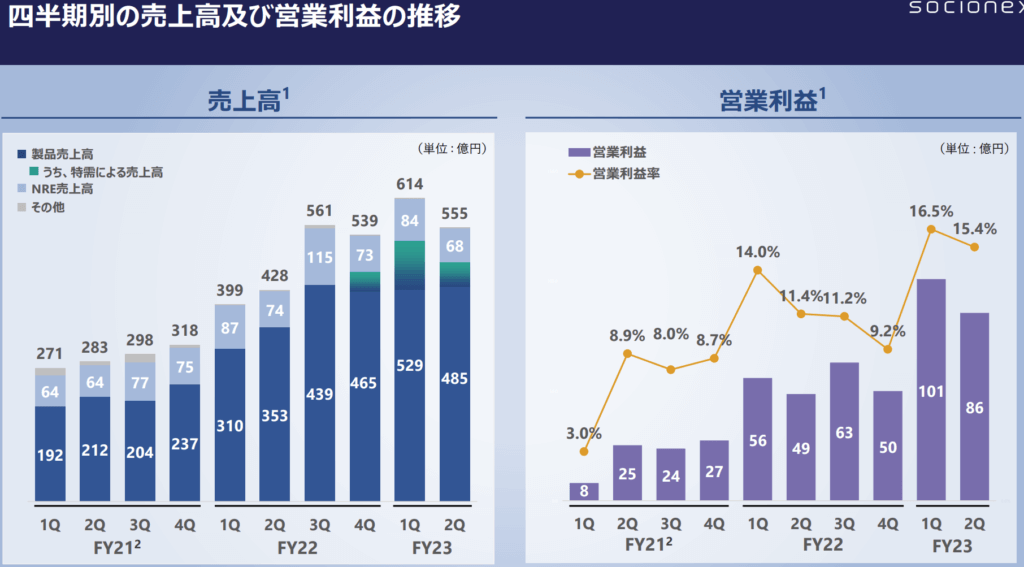

売上高及び営業利益の推移

円安の影響をもってしても売り上げが頭打ちとなっている状況に懸念があります。

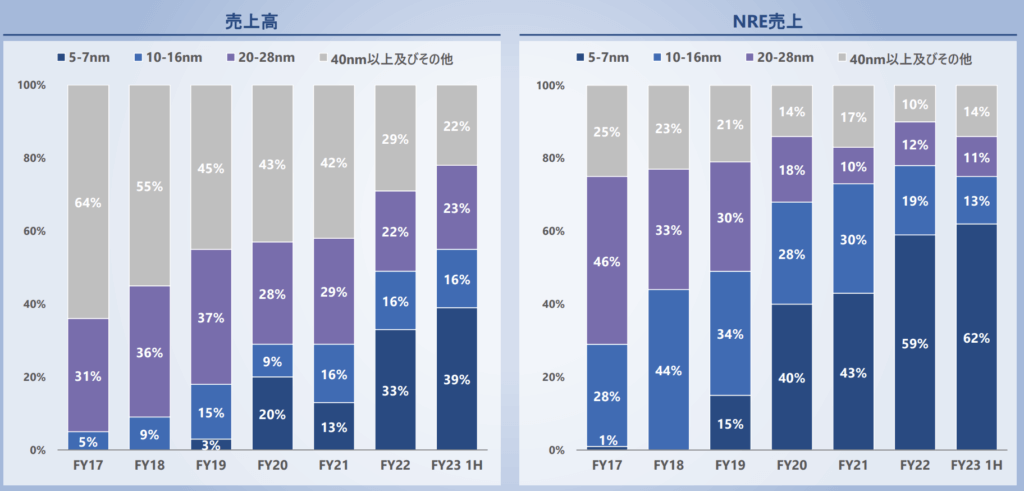

NRE売上とは、Non-Recurring Engineering 売上の略語であり、製品の量産化前の開発段階において顧客から受け取る売上のことを指します。NRE売上は、人件費、IP、設計ツール、レチクル(半導体製造の露光工程で使用され、設計した回路をシリコンウエハに転写するためのフォトマスク)、試作品製造等といった、開発段階で発生する設計開発コストに対応し、通常、開発のマイルストーン進捗に応じて複数回にわたって計上されます。

同社グループにおける売上は、設計開発に要する費用を段階的に受領するNRE売上と、量産段階で受領する製品売上から構成されています。

2020年3月期以降7nm以細のデータセンター/ネットワーク、オートモーティブなどの注力分野においてカスタムSoC商談を獲得してきていること、その一部において開発が完了し量産段階に移行していることから、売上水準の拡大に寄与してきており、特に先端テクノロジーでの製品売上が増加しました。

先端テクノロジーである5-7nmの売り上げが39%を占めるようになっており、製品粗利率向上に伴い営業利益は増加しています。

受注額

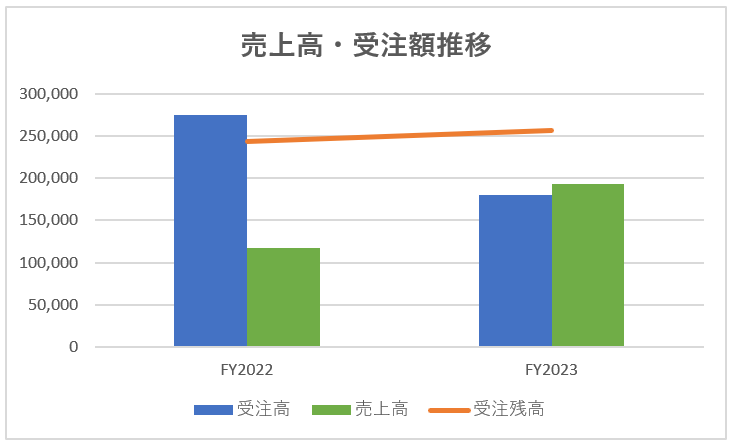

受注額情報については、年1回、有価証券報告書にて報告されています。

FY2022は半導体メーカーは受注環境が良く、多くの受注を受けていましたが、FY2023はスマートフォンやパソコンを中心とした最終需要が一巡したことにより、調整局面が続き受注高が減少しました。

FY2024の受注高についてはまだ公表されていないので何とも言えませんが、半導体業界は回復の兆しがあるといわれています。

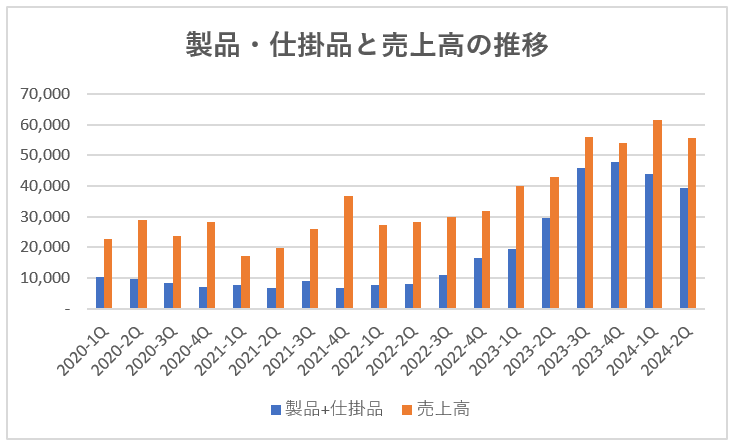

売上に代わる前に製品はBS上、製品もしくは仕掛品として計上されますが、その推移を見てみるとFY2023で頭打ちとなっていることがわかります。

そしてその金額が売上高と同程度であることを鑑みると、製品の製造から売り上げまでのサイクルは平均して3か月で、製品製造能力の限界まで使って現在の売上高になっているのかなとも考えてしまします。

そうなると設備投資をして製造能力を増やしていかなければ、成長率に陰りが見えてくると思います。

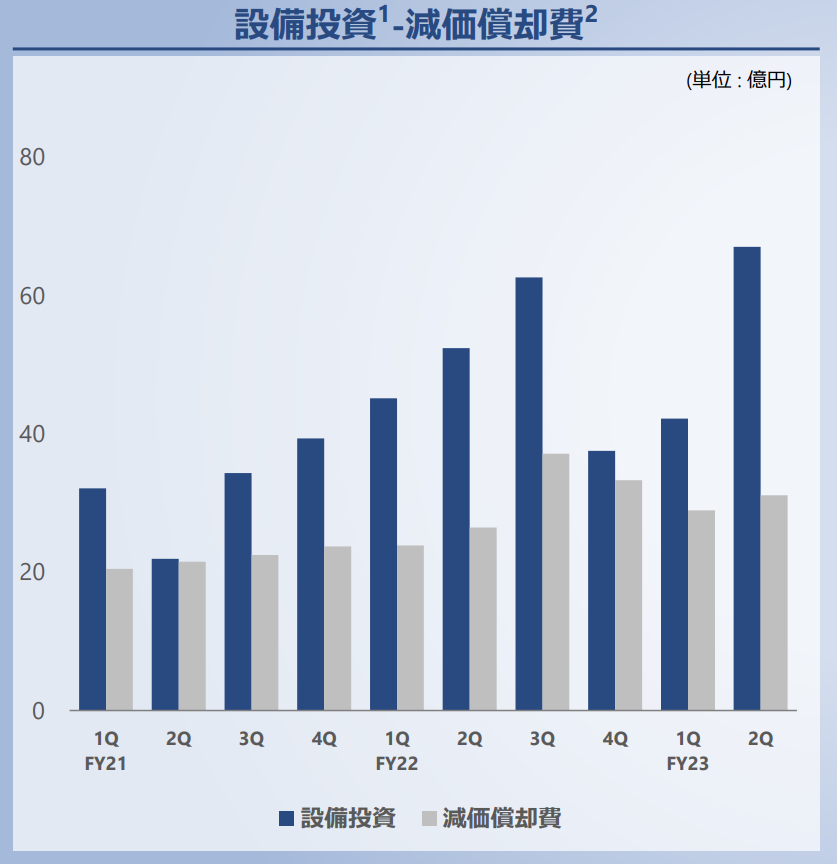

ちなみに設備投資については以下の通りです。

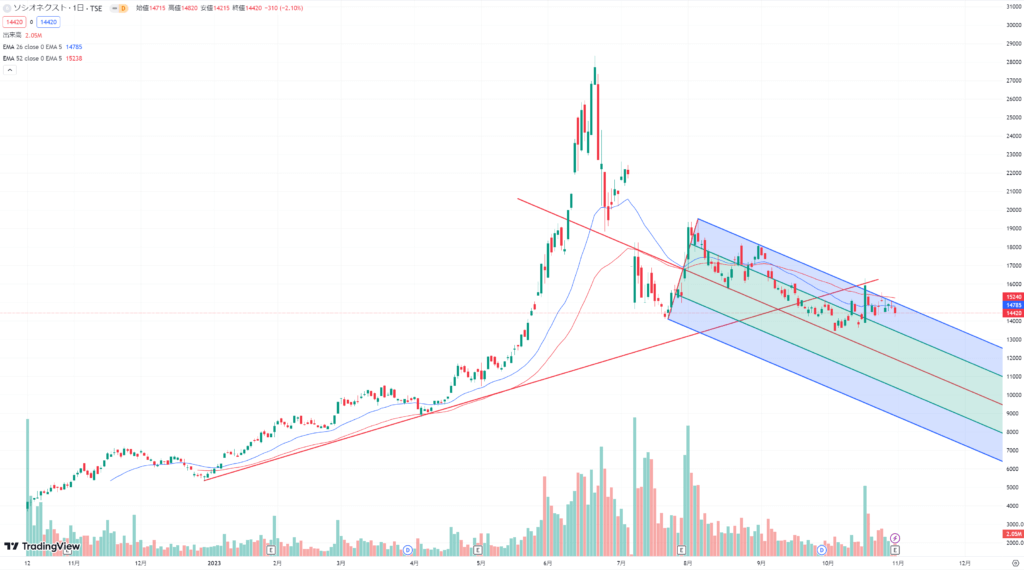

テクニカル分析

株価は業績とともに右肩上がりとなっていましたが、2023年7月11日の株式海外売り出しを機に下げています。

また半導体市況の不透明化を背景に伸び悩んでいます。

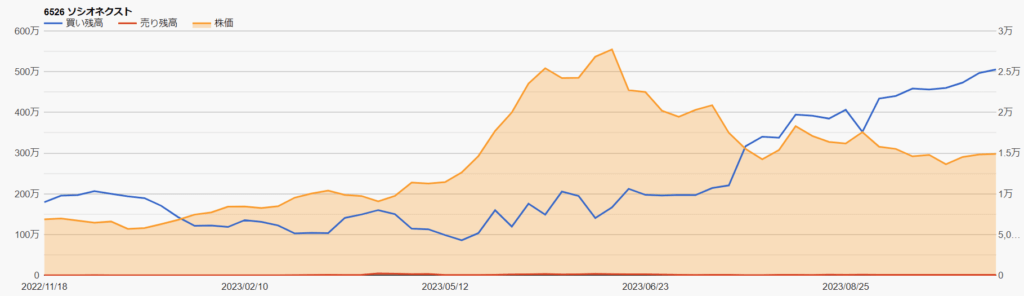

信用ポジション状況

2023/10/30時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 10,400株 |

| 信用買残 | 5,052,000株 |

| 信用残ネット(貸借倍率) | 5,041,600株(485.77倍) |

| 出来高 | 1,003,100株 |

| 回転日数(信用残ネット/出来高) | 5.02日 |

株価が下落したタイミングで信用買い残が急増しており、需給としてはよくない状況です。

その信用残はネットで1日の出来高の5日分あり、そう簡単には解消できない量にまで膨らんでいますので注意が必要です。