5GやIoTの流れから半導体はますます重要になっていますが、現在のあらゆる製造業、サービス業においても半導体は欠かせない部品であり、半導体がなければ人々の生活は成り立ちません。

半導体は人々の暮らしを見えない場所で支える社会インフラになっています。

米中対立でアメリカは中国を半導体サプライチェーンから締め出し中国は大打撃を受けました。日韓対立の際も日本は半導体製造に欠かせないフッ化水素、フォトレジスト(感光材)の輸出規制を厳しくし、韓国のエレクトロニクス産業は打撃を受けています。

また高性能半導体を搭載したドローンでの戦争など、半導体は戦略物資としての側面を持っていますので、半導体のサプライチェーンを自国に持つことを各国掲げています。

アメリカは「半導体自給」の必要性を主張し、ファウンドリ最大手TSMCの米国投資を積極的に要求。 TSMCは2020年5月、アリゾナに半導体生産工場を建設すると公式発表し、アメリカ側の要求に応えた。

Contents

主な半導体関連企業

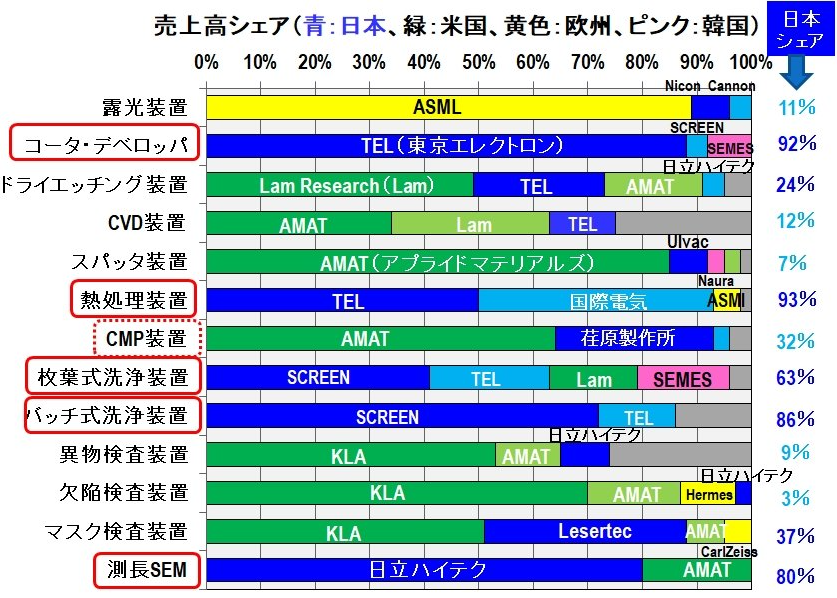

分野別市場シェア

半導体製造はグローバルで高度に分業体制が進んでいます。

米インテルや韓サムスンのように1社で設計から製造まで行う垂直統合型の企業(IDM;Integrated Device Manufacture)もありますが、ほとんどは水平分業型の企業で基本設計は英アーム(ARM)、製品開発は米クアルコム(Qualcomm)、製造は台TSMCが行うなどそれぞれの分野で分業が行われているのが一般的。

例えばロジック半導体の生産構造は以下の通り。

続いて分野別の半導体市場シェアは以下の通り。

| 2020年時点 | 市場規模 | 米国 | 台湾 | 欧州 | 日本 | 中国 | 韓国 |

|---|---|---|---|---|---|---|---|

| 半導体チップ(最終製品) | 4,730億ドル | 51% | 6% | 10% | 10% | 5% | 18% |

| 設計ソフト | 100億ドル | 96% | |||||

| 要素回路ライセンス | 40億ドル | 52% | 43% | 2% | |||

| 半導体製造装置 | 770億ドル | 46% | 22% | 31% | |||

| ファウンドリー | 640億ドル | 10% | 71% | 7% | 9% | ||

| 製造後工程 | 290億ドル | 19% | 54% | 24% | |||

| ウエハー | 110億ドル | 17% | 13% | 57% | 12% |

半導体メーカーのほとんどは自社工場を持たないファブレス企業であり、製造はTSMCに委託してきたためファウンドリーはTSMCの独占状態となっており、アメリカは安全保障の観点からTSMCの工場をアメリカに建設することを要求したのです。

TSMCは製造を受託している企業なので立場的に弱いと思われがちだが、半導体メーカー各社が設計・製品開発した最先端の半導体はTSMCの技術力なしにはとても製品として市場に出すことができない。

それほどTSMCは半導体製造において重要な立ち位置だからこそ、アメリカは多額の補助金を出して(他国が手出しできないよう)工場を自国に建設させ、また、米中対立の際には(米国製半導体製造設備を使用している)TSMCに中国への輸出禁止の命令を下し、中国に制裁を加えた。

中国は半導体の製品開発では力を持っていたが、製造についてはいまいちだったのでTSMCでの製造ができなくなってから最先端の製品を製造することができなくなってしまった。現在、中国は半導体に10兆円の補助金を投入し、国策として半導体の国産化に乗り出している。

主要な半導体メーカー

ここからは半導体メーカーを見ていきます。

ロジック半導体は水平分業が進んでいるので、IDM(垂直統合型)と水平分業型であるファブレス(設計、開発)、ファウンドリー(製造)で区分、メモリーやパワー半導体のほかの半導体はIDMが多いのでその分けで記載されています。

日本はロジック半導体の分野ではほとんど生き残れておらず、ルネサスエレクトロニクスのみになっています。かつて強かったメモリーの分野でも東芝から分社したキオクシアのみ。

一方で日本のパワー半導体は、世界市場の中で高い競争力を持っているものの、日本企業の投資の動きは鈍くいつまで競争力を持てるかは不透明。イメージセンサーについてもソニーが首位をキープしている。

主な半導体製造装置・材料メーカー

半導体の製造装置や材料については日本企業は大きなシェアを獲得しています。

半導体製造装置のうちコータ・デベロッパ(92%)、熱処理装置(93%)、枚葉式洗浄装置(63%)、バッチ式洗浄装置(86%)、測長SEM(80%)について日本はほとんどのシェアを獲得していることがわかる。

一方、露光装置は蘭ASML、ドライエッチング装置は米ラムリサーチ(Lam Research)、CVDやスパッタなどの成膜装置は米アプライド・マテリアルズ(AMAT)、検査装置は米KLAといったように特定の装置での日本のシェアは低い。しかし、これらの装置には、多くの日本製の部品や設備などが使われている。その中でも特に、石英部品やセラミックス部品は、日本製が圧倒的に多い。

半導体の需要

AIや5Gで進化していくIoT、デジタルトランスフォーメーション(DX)によるデータセンターや自動運転などにより半導体の需要は今後も急速に拡大していくことが予想されます。

スマホをはじめ半導体を搭載している機器は、高機能化に伴って半導体の搭載数を増やす必要があり、またEV化が進む自動車も自動運転の実現に向けて、半導体の搭載数は増えていきます。メタバース(仮想空間)の実現にも大量の高機能半導体が必要になっていくためです。

世界の主要半導体メーカーで構成する「世界半導体市場統計(WSTS)」は2021年以降の半導体市場の予測について、20年秋の予測から21年春、21年秋と発表のたびに上方修正しています。

また半導体を製造するための製造装置・材料の市場の需要予測も上方修正が相次いでいます。世界の半導体装置・材料メーカーの業界団体であるSEMIや日本半導体製造装置協会(SEAJ)も将来の半導体製造装置の市場予想を上方修正してきているのです。

また、これまで主流だったロジック半導体分野のみならず、脱炭素や省エネの観点から電力消費が効率化されたパワー半導体やアナログ半導体の需要も高まっていくのが今後の需要トレンド。加えて自動運転ではイメージセンサーの需要も高まることが想定されます。

パワー半導体は自動車・産業機器、電力・鉄道、家電など、生活に関わる様々な電気機器の制御に使用されており、カーボンニュートラルに向けた電化社会にとって、こうした電気機器の省電力化は極めて重要になっています。

加えて、デジタルトランスフォーメーション(DX)が進展するなか、情報通信技術(ICT)の高性能化やデータセンターの省エネ化にも貢献するとしていることもあり、巨額のグリーン投資の対象となっています。

今後の成長が期待できるパワー半導体への関心が一段と高まってきています。

パワー半導体産業は、現在約 3 兆円の市場規模ですが、2030 年には 5 兆円、2050 年には 10 兆円市場になる見通し。本分野は、日本企業がシェア 29%を保有するなど、半導体産業の中では日本企業が強みを持っている分野でもあります。

半導体不足

19年の米中摩擦と20年のコロナウイルスの拡大で半導体工場の設備投資が減退し、生産能力が低下してきましたが、半導体の需要はリモートワークやIoTで急速に高まりました。

半導体の製造工場を建設するには2~3年かかりますので、需要の変化に生産設備が追い付いていないのが半導体不足の原因です。

ちなみに半導体不足が深刻なのはロジック半導体の分野ですが、その背景には半導体の微細化技術の限界が近づいていることもあります。

微細化を実現するためには半導体メーカーはより最新の生産設備を整える必要がありますが、高額な製造設備が必要なうえ、製造工程が長期化しているので生産能力は向上しません。例えば、28nmクラスのロジック製品は製造工程が400工程程度、製造期間は2.5カ月程度ですが、7nmクラスでは製造工程が900工程程度、製造期間は4~5ヵ月かかってしまうのです。

つまり、半導体は設備投資が生産能力増強につながりにくくなってきているのです。

23年度以降にはロジック半導体不足は解消に向かうと予想されているものの、先端品である7nm以下の製品の不足は相当時間を要することが見込まれています。

IoTにはデータセンターが欠かせないが、グーグルなどが投資する大規模なものではなく、これから増えるのはエッジデータセンター。

情報のやり取りする機器の近くにエッジデータセンターを置くことで、データのやり取りをより高速化し、遅延が生じにくくなります。遅延が許されない医療や自動運転での活用が期待されており、NTTも投資を予定しています。

これから注目される半導体分野

これまでの半導体市場はメモリーやMPU(超小型演算処理装置)、ロジック半導体が市場を牽引してきましたが、今後は産業機器で使われるアナログ半導体やパワー半導体、センサーなどの需要が拡大することが見込まれます。

アナログ半導体は、音や光、温度、人の心拍など、連続しており数値化されていない情報(アナログ信号)をコンピューターで処理できるデジタル信号に変換したり、逆にデジタル信号をアナログ信号に変えたりする。

スマートフォンやデジタルカメラ、自動車用モーターの駆動制御装置など幅広い分野で使われる。電圧をオンとオフだけではなく「やや高め、やや低め」など、きめ細かく制御できるアナログ半導体がなければ、自動車は状況に応じて適度に減速したり加速したりすることが困難となるほか、急ブレーキをかけなければ止まらなくなる。生活の安全や快適を高めるのに不可欠な半導体と言える。

ニュースイッチ

パワー半導体は主に電圧、周波数を変えたり、直流を交流、交流を直流に変えるなどの電力変換に使われます。(高い電圧、大きな電流に対しても壊れないよう通常の半導体とは違った構造を持っています。)

モーターを低速から高速まで精度良く回したり、太陽電池で発電した電気を無駄なく送電網に送ったり、様々な家電製品、電気器具に安定した電源を供給する場面でパワー半導体は欠かすことのできない主役として大活躍しています。

富士電機

近年、省エネ化・省電力化への意識が高まり電気の無駄を極力少なくできるパワー半導体の需要がより高まっています。

パワー半導体

発電した電力は、機器を動かすまでには何度も電力変換を繰り返され、その間に発電した電力の約3分の1を無駄に消費しているといわれています。より高効率なパワー半導体の開発と普及が進めば、こうした無駄を最小化し、脱炭素化の取り組みに貢献することになります。

また、EV化によってガソリン車よりも飛躍的にパワー半導体の搭載量は増加し、また太陽光や風力など再生可能エネルギーが拡大すれば、その発電・送電においても必ずパワー半導体の需要は高まっていきます。

このように脱炭素化やニーズの高まりを受けてパワー半導体に投資が集まることが見込まれています。

パワー半導体メーカーのシェア

2020年のパワー半導体市場は、前年比2.6%増の144億6000万ドル(英Omdia調べ)。

売上高トップは300mmウェハを用いた製造を積極的に進めるインフィニオンテクノロジーズ(Infineon、2位以下にダブルスコアをつける)だが、日本勢も三菱電機が3位、富士電機が5位、東芝が6位、ルネサス エレクトロニクスが7位にそれぞれランクインするなど、存在感を示しています。

例えばロームはパワー半導体のエネルギー効率を飛躍的に高める新材料として期待されるSiC(炭化ケイ素)を使ったトランジスタを世界で初めて商品化するなど、そのほかにも日本には多くのパワー半導体メーカーがあります。

-300x212.jpg)

他方で日本のパワー半導体メーカーは社内向けが極めて多く、パワー半導体の市場規模がさほど大きくない現在はランクインできるものの、今後も競争力を持てるかは不透明。

SiCは8インチ(200mm)化加速

パワー半導体も「BJT(バイポーラ・トランジスタ)」から「MOS FET(金属酸化膜半導体電界効果トランジスタ)」、そして「IGBT(絶縁ゲートバイポーラ・トランジスタ)」へと進化してきた。

トランジスタは主にシリコンで構成される半導体で、三つの端子を有する電子部品。入力端子から外部信号を受け取った後、残りの二つの端子でスイッチングを行い、所望の電源電圧や信号へと変換させるために用いられる。

BJT(バイポーラ・トランジスタ)は小さな電流に対し、数十~数百倍もの出力電流を実現でき、この増幅率の高さにもかかわらず非常に安価。ただし、消費電力が大きく動作速度に限界がある、という弱点を持つ。

MOS FETは非常に高性能なトランジスタで、精密な制御を実現します。高速スイッチングが可能で、低損失。一方でMOS FETの耐圧性は低く、高圧下での使用はお勧めできない。

IGBT(絶縁ゲート型バイポーラ・トランジスタ)は高耐圧・低オン抵抗。大電流下での使用に適しているのに比較的高速。それに加えて小電力で高電力駆動が可能なのです。

とは言え、MOS FETが劣ったパワー半導体かと言うと、そのようなことはありません。IGBTは高速にはなったとは言うものの、MOS FETほどではないためです。また、価格はIGBTの方が高くなるため、使用状況によっては宝の持ち腐れになってしまいます。低耐圧ではMOS FETを、高耐圧ではIGBTを、と言ったように、使い分けたり、併用したりすることが広く行われています。

CoreContents

最新のパワーMOS半導体は、SiC(炭化ケイ素)やGaN(窒化ガリウム)という化合物半導体を使って、さらなる省電力化を実現しようとしていますが、そのSiCには8インチ化の波が押し寄せています。

テスラがEV「モデル3」にSTマイクロ製SiCパワー半導体を採用したのを契機に一気に注目度が集まり、ウエハーの大口径化ニーズが高まってきています。

SiCウエハー最大手の米ウルフスピードは、米ニューヨーク州モホークバレーに建設する新工場で8インチウエハーによる生産を計画し、22年上期の立ち上げ準備を進めています。また2番手の米ツー・シックスも欧州に8インチウエハー生産拠点の設立を目指しています。

SiCデバイスメーカー各社も事業拡大へSiCウエハーの安定調達を図ろうとしており、ウエハーメーカーと長期供給契約を結ぶケースが相次いでいます。

SiC半導体は基板のウエハーに、これまで主流だったシリコンではなく「炭化ケイ素(SiC)」を使う。SiCは結合力が強く、耐圧性はシリコンの10倍ある。シリコンに比べ、エネルギー効率を飛躍的に高められるようになる。

SiC半導体は増産に向けての課題は材料の安定調達だ。SiCは加工に高い技術が求められるため、材料メーカーとの連携が欠かせない。上流の素材メーカーと供給契約を結ぶ動きも活発になり始めている。

素材大手の昭和電工は21年9月、東芝デバイス&ストレージとSiCウエハーに関する2年半の長期供給契約を結んだと発表した。昭和電工はパワー半導体全体でシェア2割超を握る世界最大手の独インフィニオンとも21年5月に優先供給契約を結び、受注が増えている。

パワー半導体各社の投資計画

市場の牽引役はインフィニオンテクノロジーズなどの海外勢で、日本のパワー半導体業界は現状は戦えているものの、将来にわたって勝ち切る戦略を早急に立案し、実行に移す必要があります。

なぜなら、欧米勢が最先端のSiCウエハーの量産やシリコンウエハーの300mm(12インチ)化を推進しているほか、国を挙げて注力する中国勢の台頭が予想されるためです。

日本勢もSiCウエハー量産やシリコンウエハーの300mm化に向けて投資を開始し始めたが、行動が実に鈍い。

半導体の製造工程においては、シリコンウエハーの口径が大きいほど一枚当たりのシリコンウエハーから切り出される半導体の個数が多くなるため生産性が向上し、さらに、半導体を切り出す際に周縁部で無駄となる部分の割合が減ることで歩留りが向上するため、半導体メーカーにおけるコスト削減の要請に応え、シリコンウエハーの口径は100mmから、125mm、150mm、200mm、300mmと世代毎にその口径が大きくなっている。

パワー半導体の300mm化には多額の設備投資を要するためリスクがあるが、生産が立ち上がれば、先端装置の活用で生産効率を上げることができるので、将来の製造コストの低減を図り競争力を持つことが可能になる。海外勢が積極的に投資する理由はここにある。

海外勢の主な投資は以下の通り。

- 米インフィニオン(1位):独ドレスデンで300mm生産を拡大中。オーストリアにも2000億円投資し、300mm工場建設(21年9月量産開始)

- 米オンセミ(2位):20年から300mm工場で量産開始(投資額4億3000万ドル)。21年8月にはSiCの製造を手掛けるGTアドバンストを4億1500万ドルで買収。旧世代の新潟工場については日本連合企業に売却。

- 米STマイクロ(4位):TeslaにSiCパワー半導体を量産供給。SiCウエハーの安定調達に向けた長期供給契約も推進。22年に300mm量産開始予定

- 中国勢:技術力で欧州勢や日本勢とまだ差はあるものの、米中貿易摩擦の影響から200mmで生産できるパワー半導体の国産化を推進中。Hangzhou Silanは、2021年12月に300mm量産開始

一方で日本勢の主な投資は以下の通り。

- 三菱電機(3位):福山工場(広島県福山市)への200mmライン(2022年春に量産予定)、300mmライン(2024年度量産目標)を新設。2025年度までの5年で総額1300億円投資、2020年度比で生産能力を2倍に。

- 富士電機(5位):マレーシア工場の生産能力増強のため410億円の投資(うち250億円は200mmライン新設)。2023年度までの4年で総額1200億円投資

- 東芝(6位):21~23年度の設備投資は1880億円、300mmラインの構築を加速。研究開発費(同期間)は1530億円で、高耐圧SiCやGaNベースのパワー半導体などに投資

- ローム:82億円を投じて、マレーシアの生産拠点にアナログLSI(大規模集積回路)、トランジスタ生産の後工程を担う新棟を建設(24年1月以降の稼働)。福岡県筑後市の工場にはSiC製造の新棟を建設済み。25年までの5年間で合計4000億円を投じる中期経営計画を発表。パワー半導体(SiCパワー半導体の生産能力を5倍以上にするため500億円投資)や車載LSIなどの供給体制や品質向上、人材や商品獲得のためのM&Aに資金を投じる予定

中国の半導体事情

米中対立によって米国は半導体サプライチェーンから中国を締め出し、中国通信機器大手の華為技術(ファーウェイ)や、中国最大のファウンドリー(半導体受託生産会社)、中芯国際集成電路製造(SMIC)は大きな打撃を受けました。

中国は世界の半導体の約40%を消費していますが自分たちでは作る技術はありません。

そこで中国は、巨額の補助金を投じて半導体の国産化に乗り出しました。2014年と19年に設置した官製ファンド「国家集積回路産業投資基金」の第1号と第2号を通して5兆円を超える政府助成を実行。地方ファンドを加えると合計10兆円以上が投じられています。

中国の次世代インフラ投資

また中国はIoTを活用してスマートシティの構築を進めており、20年からの5年間でインフラに170兆円を投資する見通し。投資対象は5G通信基地局やデータセンター、AI、工業向けIoT、鉄道など様々。

半導体の需要は今後も急速に増していくことが見込まれます。

-217x300.jpg)

光半導体革命(IOWNによるゲームチェンジ)

半導体の主流であるCMOS(相補性金属酸化膜半導体)の性能向上に寄与してきた微細加工技術の限界が近年意識される中、その壁を突破するための革新をNTTは見出しています。

半導体チップに搭載するトランジスタの集積度が2年で倍増する「ムーアの法則」にしがたい、特にこの30年間はCPU(中央演算処理装置)やメモリーの性能が飛躍的に向上してきました。ICT(情報通信技術)産業が勃興し、米国の「GAFA」に代表されるようなインターネットの覇者を生み出しました。

ところが微細化が急速に進展した結果、最先端の半導体集積回路の線幅は最小の微細な粒子である原子のレベルに近づいてきており、コンピュータの性能向上は頭打ち、同時に計算量当たりの電力消費量は下げ止まり。ICT機器の消費電力を引き下げる技術革新がなければ、成長領域であるDXの推進派気候変動対策の阻害要因となります。

これを解消するべく、NTTは電子によるデータの処理と「光」による通信電装をそれぞれ担う機能を接合させることで消費電力を従来に比べて桁違いに効率化させると同時にデータ処理の超高速化へ道を開く「光電融合」の研究開発を続けてきており、その実用化に目途をつけました。

これを中核技術として、ネットワークから端末、半導体などのデバイス群のすべてに光ベースの技術を導入し、従来にないサービスを実現する「IOWN(アイオン)」という構想を提唱してます。

課題は半導体の製造コストをどの程度低減できるかわからないこと、そして、光電融合デバイスの主な機能が、CPUのような頭脳ではなく、通信ネットワークの内部のデバイス群とのインターフェースにあるとすれば、市場規模も限定される可能性があること。

2026年から実用化され、2040年にはIOWNによる電力消費低減効果で45%削減を目指している。

NTTは19年から20年にかけて、光電融合を実用化するための「光トランジスタ」「全光スイッチ」「光論理ゲート」などの技術開発に成功したと発表しました。

光トランジスタは、電気信号を光信号に、光信号を電気信号に変換し、入力した光信号を別の光に変換・増進する素子

全光スイッチは、光信号のオン/オフや光の行き先を切り替える

光論理ゲートは、超高速の演算処理を行う

NTTは20年1月、「IOWNグローバル・フォーラム」をソニー、米インテルと共同で設立。半導体を熟知しているインテルが当初からIOWN構想に加わった意味は大きい。9月時点で同フォーラムにはアジアや米欧など75の企業や団体、研究機関などが参加する。26年をめどにIOWNの導入を開始する予定。

今後IOWNが実用化され、世界で日本だけが光電融合素子を生産できる国になれば、TSMCのように日本は半導体バリューチェーンの新たな要衝となりうる。それを見越してNTTは20年6月にNECに出資行い、第3位の株主となっています。また21年4月、富士通の半導体設計子会社を買収すると発表しています。

{kind=link}