住友林業株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 住友林業株式会社 |

| 上場市場(上場年月) | 東証プライム(1970/5) |

| 時価総額(業種別時価総額順位) | 7,110億円(建設業 7 / 165 社) |

| 外国法人持株比率 | 20.6% |

| 予想配当利回り | 3.62 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | 住宅メーカー大手。木造建築に強み。国内外に社有林を有す。木材・建材製造も。海外は米・豪を軸に開拓。23.12期上期は国内住宅堅調。米国戸建住宅も想定よりも販売戸数が減らず。販価も好調。通期計画を上方修正。 記:2023/09/15 |

転載元:FISCO

JPX日経インデックス400構成銘柄への選定

住友林業は「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

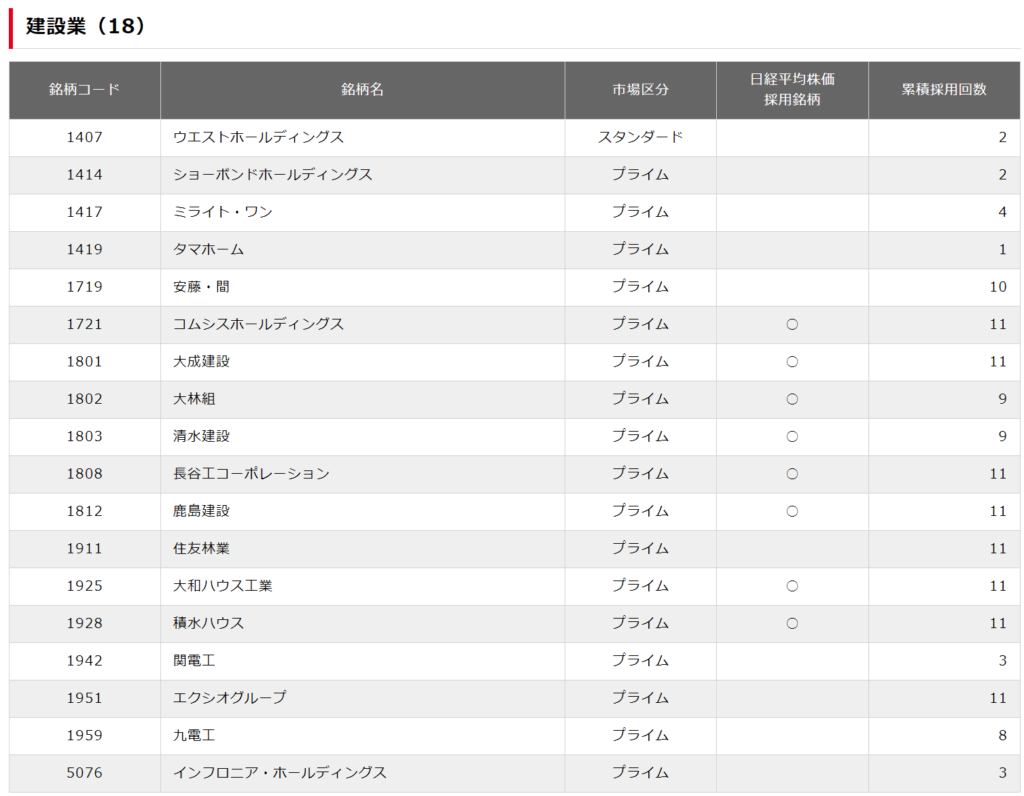

建設業で JPX 日経インデックス400に採用されている会社は以下の通りです。

競合他社

大和ハウス工業、積水ハウス、セキスイハイム、三井ホーム、住友林業、一条工務店は、日本の主要な住宅メーカーであり、競合関係にあります。それぞれの特徴を以下にまとめました。

- 大和ハウス工業(1925): 大和ハウス工業は、日本最大手の住宅メーカーであり、建築事業、住宅販売事業、リフォーム事業などを展開しています。また、デベロッパーとしても活動しており、都市再開発事業にも力を入れています。

- 積水ハウス(1928): 木造住宅および鉄骨造住宅を中心に展開。住宅建設を中心に、不動産仲介、リフォーム、土地活用、医療・介護施設の建設など、幅広い事業を展開しています。

- 住友林業(1911): 住友林業は木造建築に強みを持つ住宅メーカーです。また、国内外から良質な木材・建材を仕入れ、取引先に販売する流通事業や、国内外における建材製造事業も行っています。

- セキスイハイム: セキスイハイムは、積水化学工業(4204)グループの住宅ブランドであり、鉄骨系ユニット住宅「セキスイハイム」の製造、木質系ユニット住宅「ツーユーホーム」の製造、サプライ事業を行っています。鉄骨造住宅を中心に展開。工場での生産が特徴で、品質の安定性が高い。

事業内容

住友林業は、木造建築に強みを持つ住宅企業です。戸建注文住宅事業をはじめ、リフォーム事業、賃貸住宅事業、中古住宅の再生・再販、不動産の管理・仲介、戸建分譲住宅事業や緑化事業など、幅広い住生活に関する事業を展開しています。

林業というだけあって国内に総面積約4.8万ha(日本国土の約800分の1に相当)の社有林を所有していて、木造戸建てをメインとする会社になります。

強み・弱み

住友林業の強みとして、以下の点が挙げられます:

- 日本の国土の1/900の森林を持っており、木材に関する技術やノウハウに長けています。

- 木造建築の技術が高く、自社開発のBF構法により、鉄骨以上の自由度の高い間取りを実現できるため顧客満足度が高い。

- 海外事業やエネルギー事業など、将来性がある分野にも注力しています。

目標とする経営指標

「売上高」及び「経常利益」をグループ全体の成長を示す経営指標と位置づけています。

また、経営の効率性を測る指標として「自己資本利益率(ROE)」を重視しており、中長期的にROEを10%以上の水準に維持することを目標としています。

事業セグメント

住友林業の事業セグメントは以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 木材建材事業 | 木材(原木・チップ・製材品・集成材等)・建材(合板・繊維板・木質加工建材・窯業建材・金属建材・住宅設備機器等)の仕入・製造・加工・販売等を行う。 住友林業は豊富な社有林を所有すると同時に輸入材の安定供給にも努めている。 |

| 住宅・建築事業 | 戸建住宅・集合住宅等の建築工事の請負・アフターメンテナンス・リフォーム、分譲住宅等の販売、不動産の賃貸・管理・売買・仲介、住宅の外構・造園工事の請負、都市緑化事業、CAD・敷地調査等を行う。 戸建注文住宅事業では、環境配慮型商品の受注に注力している。また、建築物の木造化・木質化を推進する木化事業では、中大規模木造建築物への取り組みを強化している。 |

| 海外住宅・不動産事業 | 海外における、分譲住宅等の販売、戸建住宅の建築工事の請負、集合住宅・商業複合施設の開発等を行う。 米国・豪州だけでなく、東南アジアにおいても、住宅事業・不動産開発事業を進めることで、参入する住宅市場を分散し、収益基盤の多様化と事業の多角化を図っている。 |

| 資源環境事業 | バイオマス発電事業、植林事業等を行う。 |

| その他事業 | 有料老人ホーム・サービス付き高齢者向け住宅の運営事業、保険代理店業、土木・建築工事の請負等を行う。 |

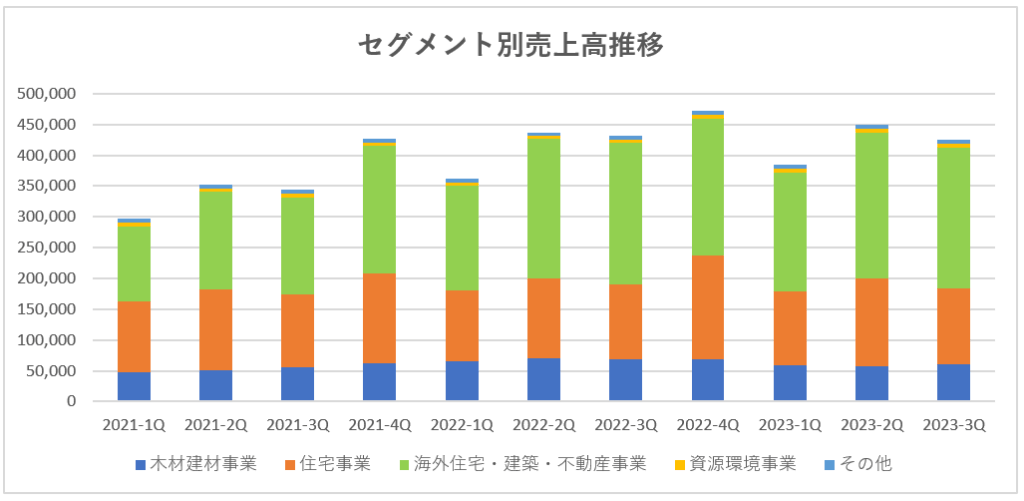

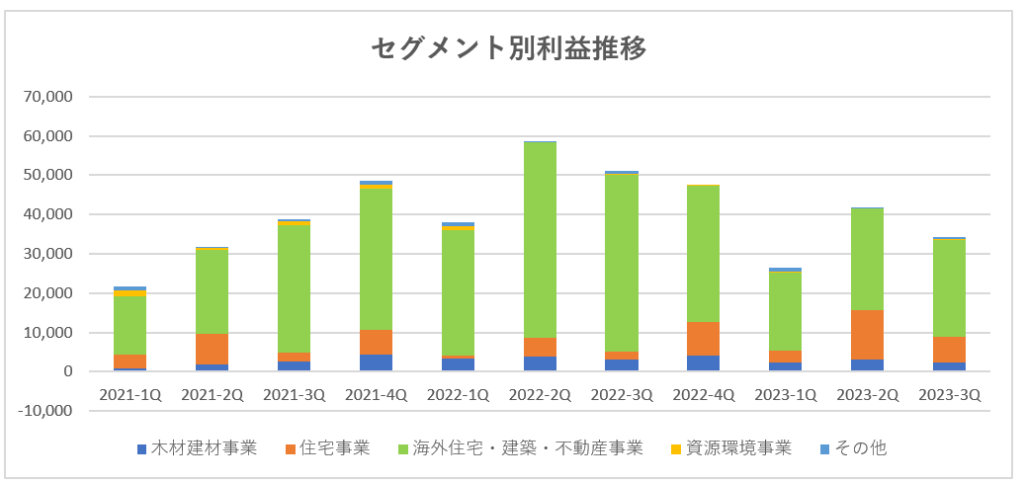

売上の規模としては、「海外住宅・建築・不動産事業」が最も大きく、「住宅事業」「木材建材事業」と続いています。

利益としては、ほとんどが「海外住宅・建築・不動産事業」から計上されており、「住宅事業」が続いています。

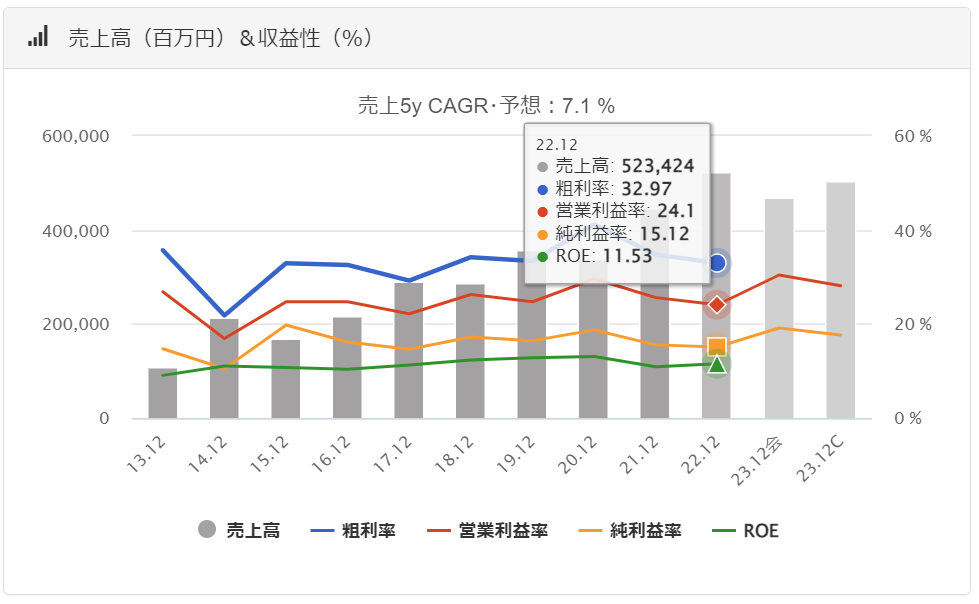

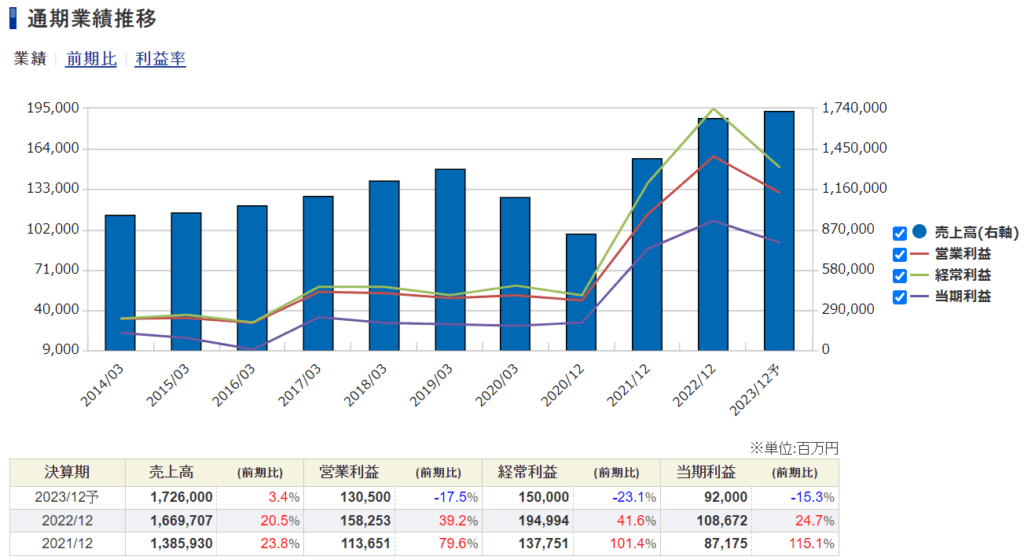

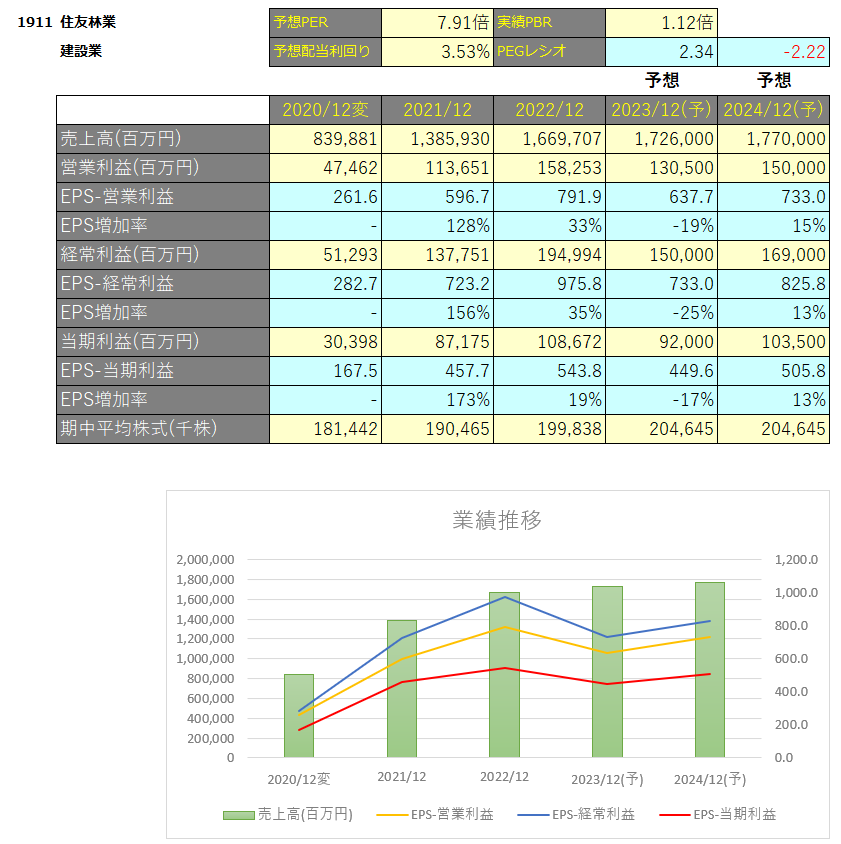

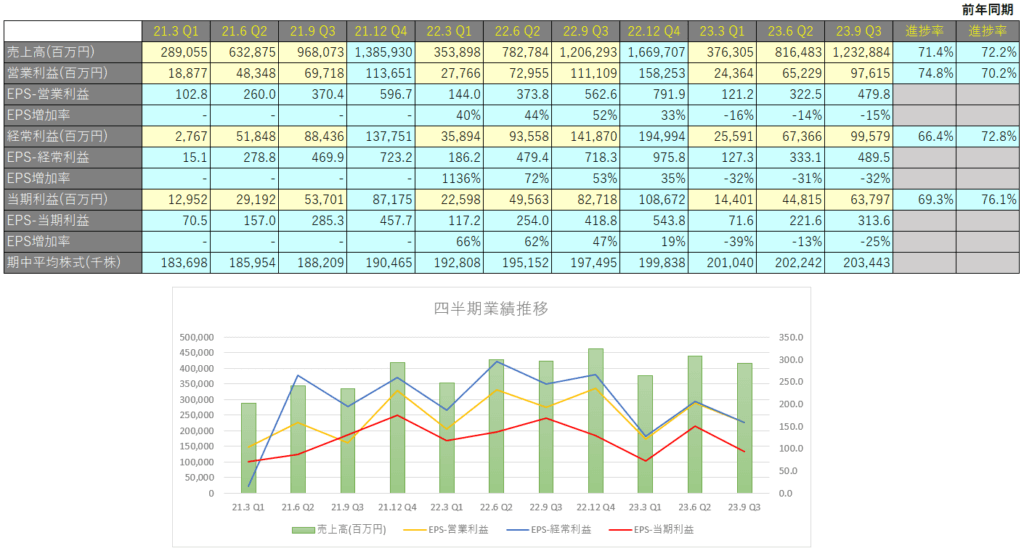

業績

住友林業の過去の業績は以下の通りです。

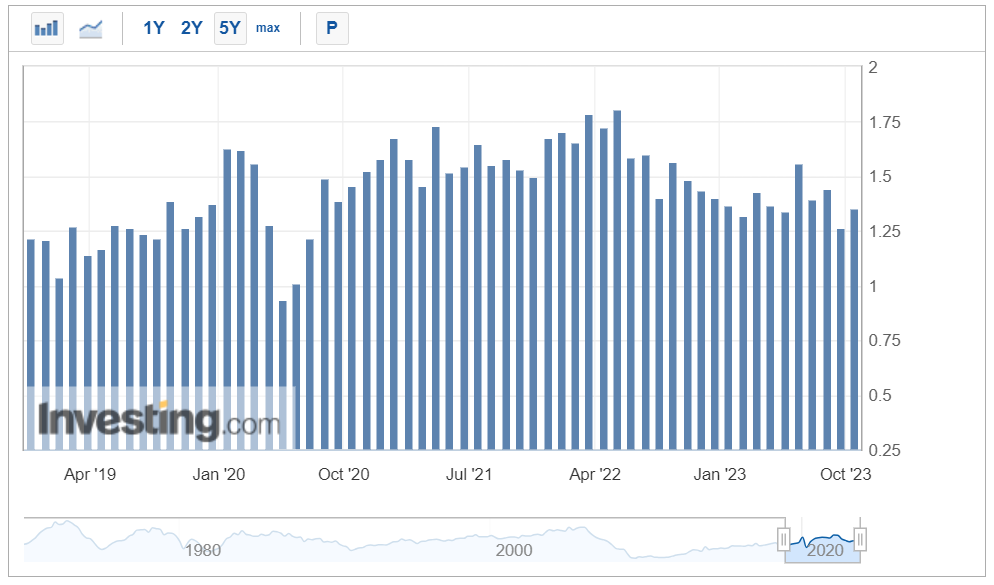

EPSの推移と予想EPS

四半期EPS推移

2023年12月期3Qは、売上高が1兆2,328億円(前年同期比+2.2%)、営業利益は976億円(前年同期比△12.1%)、親会社に帰属する四半期純利益は637億円(前年同期比△22.9%)となりました。

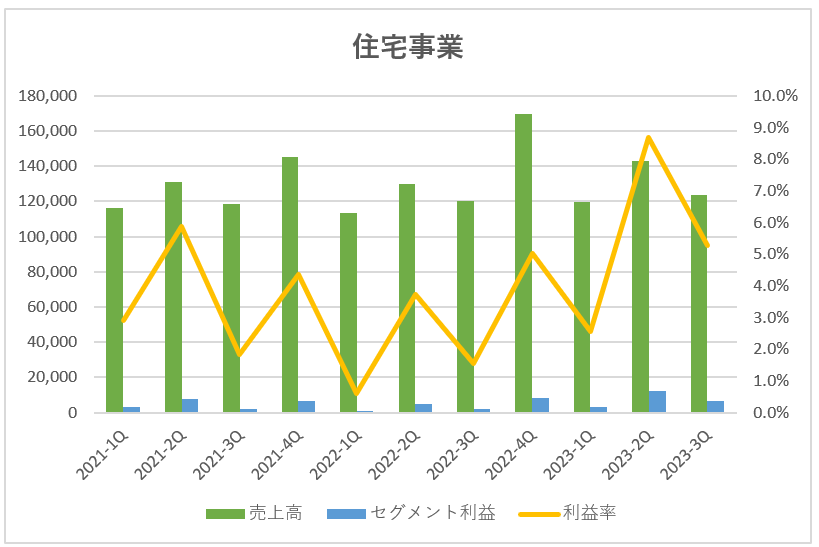

住宅事業

販売単価が上昇、木材価格の下落によるコスト低減で、増収増益。

ウッドショックにより上昇した木材価格を基に物件で価格の見直しを実施しており、販売単価は上昇、棟数も前年同期を上回ったため売り上げは増加しました。

一方で木材価格は下落しておりコストは低減し、利益率は改善し増益となっています。

同社の戸建注文住宅の構造材は、社有林ではなく主に欧州からの輸入材となるが、木材建材事業の拠点が現地にあり、現状、供給が滞るような状況にはなっていない。また海外の森林経営について言えば、ニュージーランドの植林地から中国向けに原木を輸出している子会社が、中国での木材需要の高まりによる価格上昇の恩恵を受けている。

引用元:2021 年 12 月期第 1 四半期決算 アナリスト・機関投資家向け説明会 質疑応答

新設住宅着工戸数は、少子高齢化による人口・世帯数の減少を背景に、今後も漸減していくと予想される一方で、新型コロナウイルス感染症の影響により、住宅市場では成熟市場ならではの価値観や「新しい生活様式」に伴う新たな需要が生まれている。

こうした変化を見据え、戸建注文住宅事業では、住友林業ならではの内装木質感の訴求や、ワーキングスペースを取り入れた間取りの提案、ZEH(ネット・ゼロ・エネルギー・ハウス)の普及促進など、快適で災害にも強い住空間を提供し、お客様満足度の高い家づくりを進める。また、営業活動を通じて蓄積したリアルデータの活用を進め、営業モデルの変革にも挑戦していきます。深刻化する施工現場における人手不足問題に対しては、基礎のプレキャスト化や各種部材のプレカット化・パネル化による工数削減を進め、生産性向上と合理化を加速させていく。

引用元:2021年統合報告書

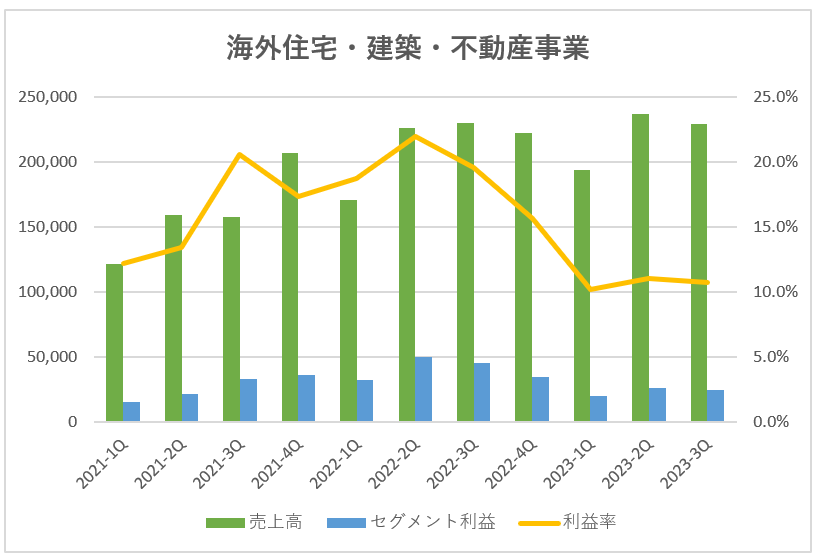

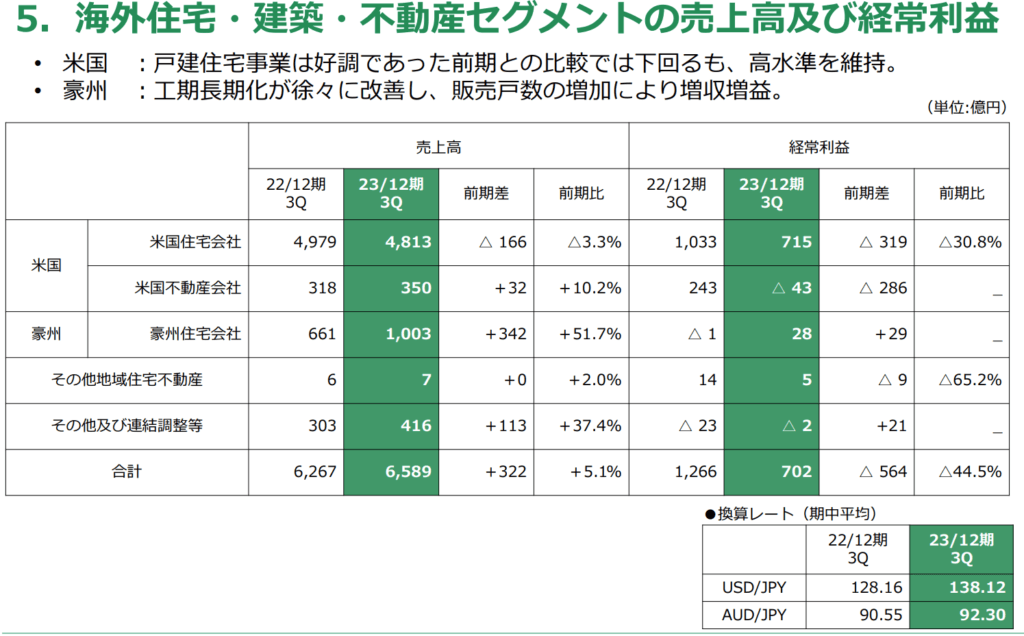

海外住宅・建築・不動産事業

豪州での戸建住宅の販売戸数の伸長及び円安進行等により増収となりました。

一方で、利益面では米国戸建住宅販売戸数及び米国不動産開発事業の売却物件の減少により減益となっています。

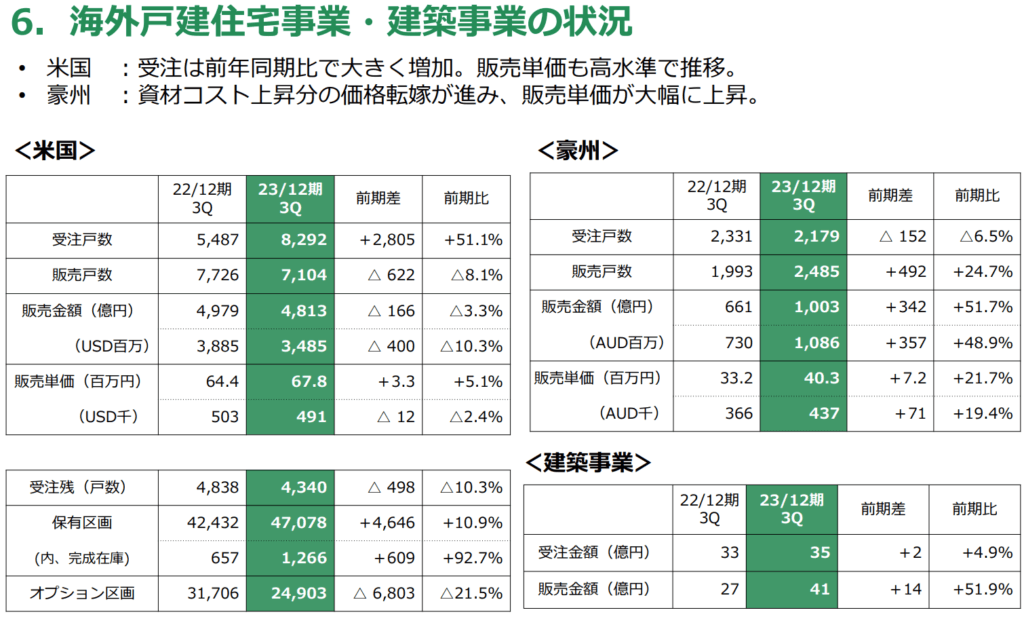

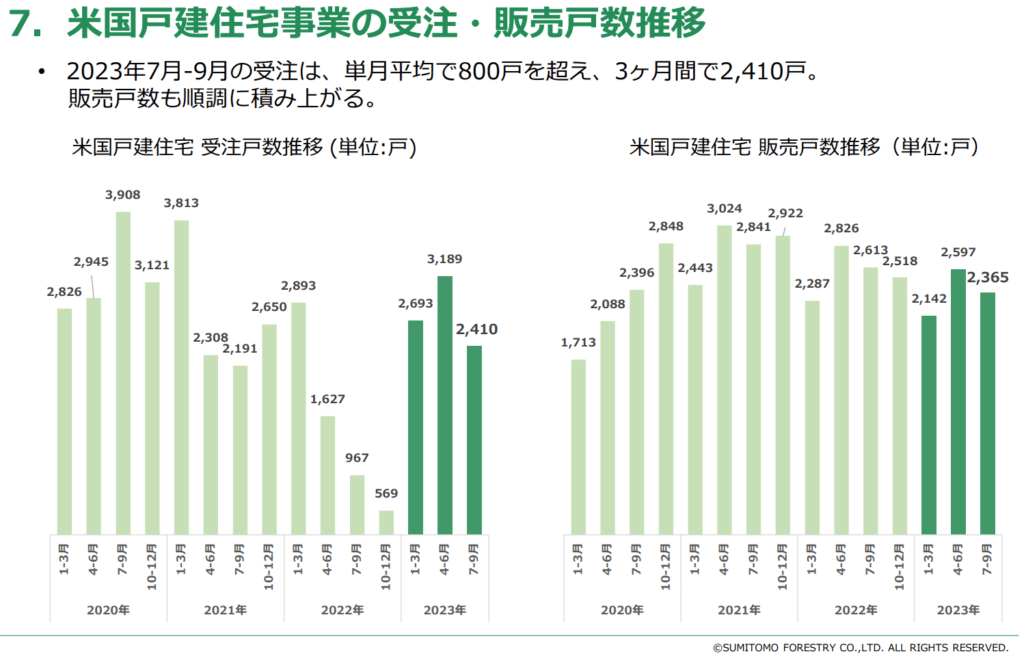

米国では住宅着工件数の下落傾向が続いておりますが、住友林業では受注件数は高水準は維持している状況です。

ただ、FY2023に入ってコスト増の影響で利益率は悪化傾向にあります。

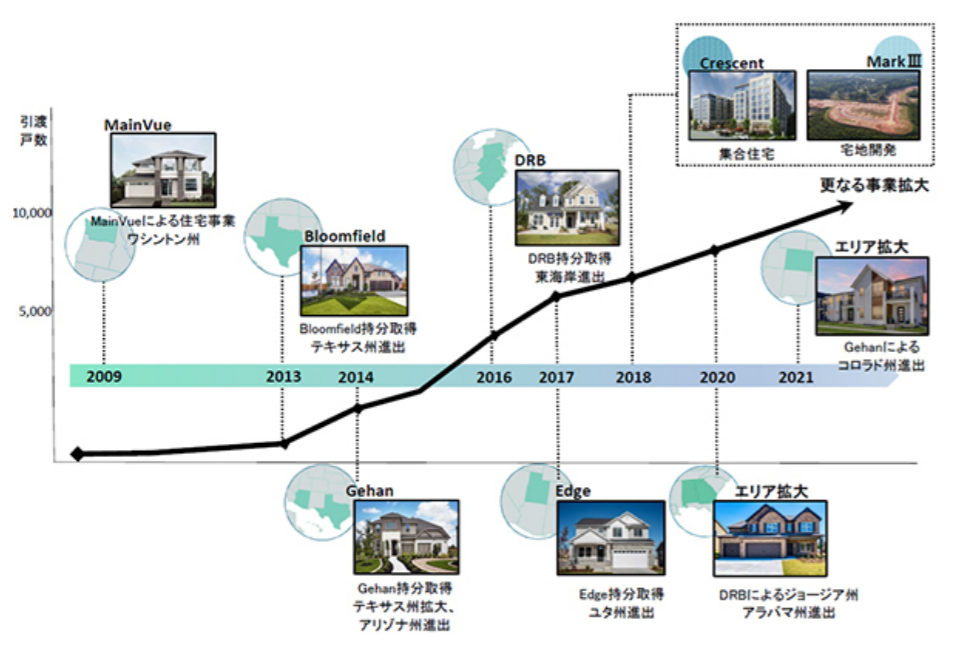

米国での事業運営

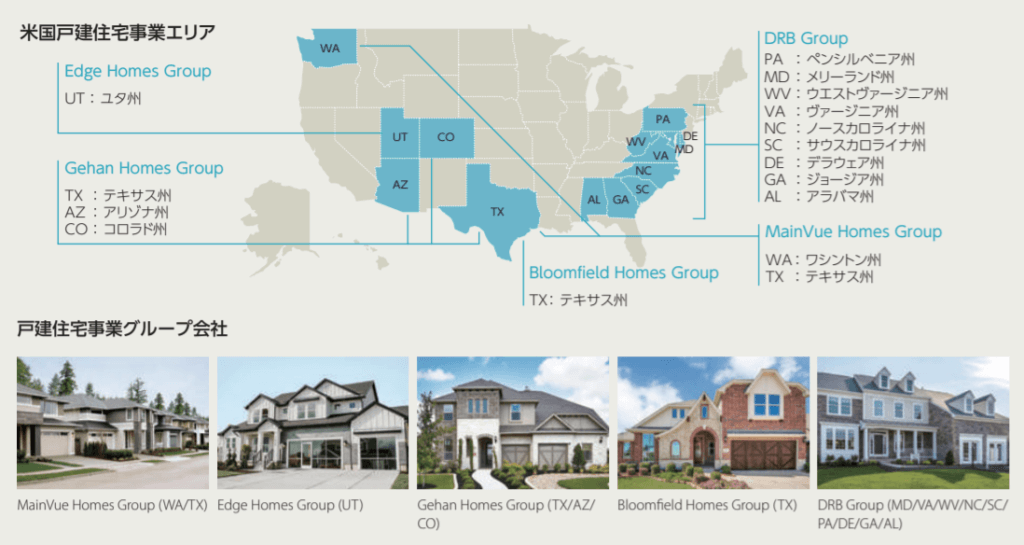

米国での不動産開発事業は、総合不動産開発を行うCrescent Communities(クレセント社)、宅地開発を行うMark III Properties(M3P社)、現地デベロッパーとの共同事業による不動産開発を担うSFCのSFA(Sumitomo Forestry America) MF Holdings社を通じて事業運営しています。

2018年にクレセント社が住友林業グループに加わって以降、戸建住宅の建築・販売のみならず、集合住宅・商業施設など幅広い建築物を手掛け、業容を拡大してきた経緯があります。

なお、不動産開発事業を行っているクレセント社のような不動産開発事業の場合、プロジェクト毎の利益金額が大きく、戸建住宅事業より損益予想が難しい特徴があります。

2021年1月には、Gehan Homes Groupがコロラド州デンバー地区に進出、前年にDRB Groupが新規進出したジョージア州アトランタ地区と合わせ、経済成長が著しいサンベルト・エリアにおける事業拡大を図っています。

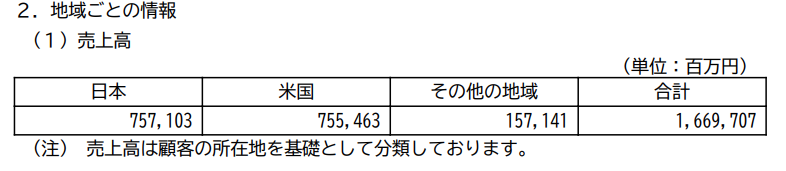

地域ごとの売上情報

海外事業では米国のほかに、オーストラリア、アジアでも事業を行っていますが、セグメント別情報で別記載されていないので、まだ規模が大きくないようです。

米国および豪州戸建住宅事業では、地域特性に応じた販売戦略に基づく営業活動により、販売戸数の増加に注力するほか、米国における不動産開発事業では、収益の安定化に向けた体制構築を進めていく。さらに、各社のオーガニックグロース(持続的成長)をベースに、収益源の多様化と新規エリアへの進出を図ることで、安定した成長を目指していきます。また、アジア地域を米国、豪州に次ぐ海外第3の収益の柱に成長させるべく、幅広く不動産開発プロジェクトを推進していく。

引用元:2021年統合報告書

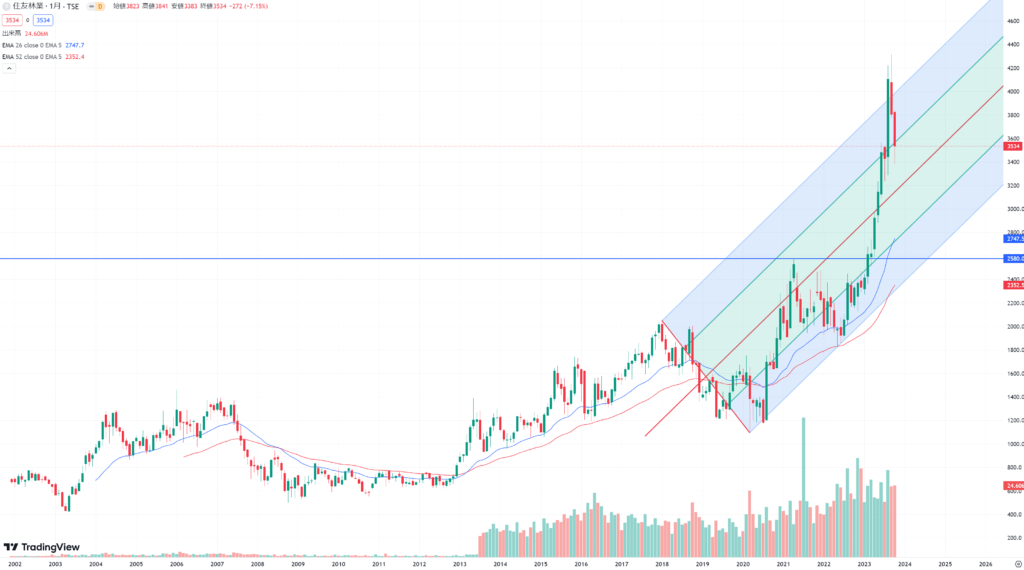

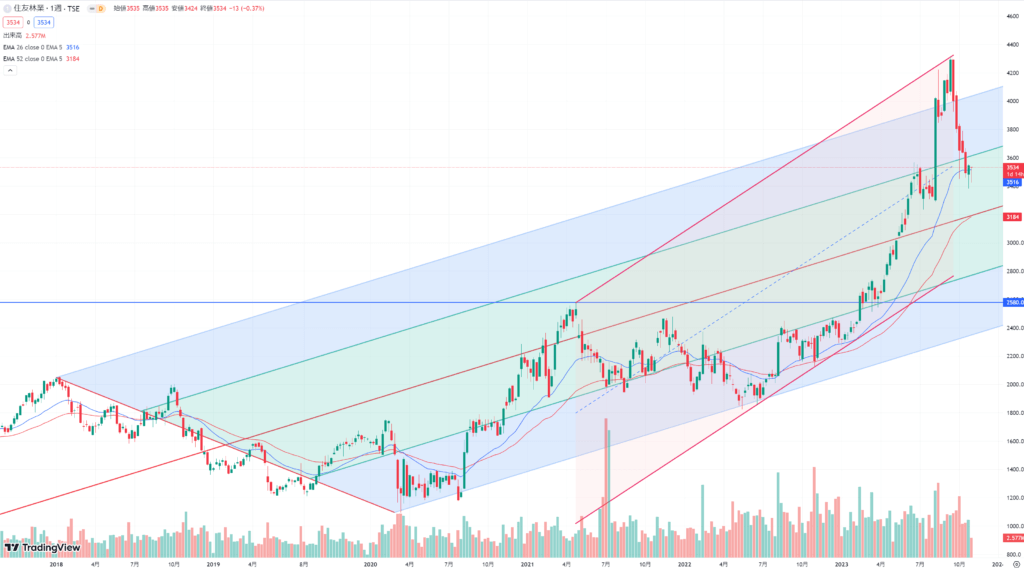

テクニカル分析

2021年あたりから米国でのインフレおよびコロナでの住宅需要増の影響を受けて業績が伸び、それに伴って株価も上昇しています。

ただ業績を牽引していた米国の住宅需要が低下しており、直近では高値を付けた後売られています。

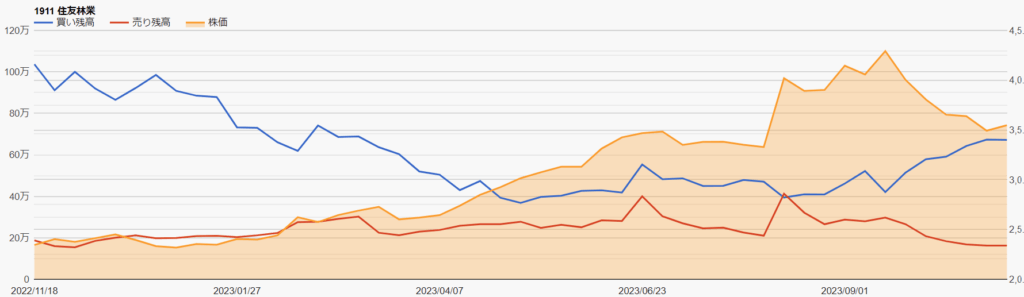

信用ポジション状況

2023/10/30時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 162,700株 |

| 信用買残 | 671,700株 |

| 信用残ネット(貸借倍率) | 509,000株(4.13倍) |

| 出来高 | 1,178,800株 |

| 回転日数(信用残ネット/出来高) | 0.43日 |

市況が悪く株価が落ちていたこともあり、信用買い残が増加していますが、信用残ネットでは出来高の0.43日分ですのでそれほど気になりません。

株価予想

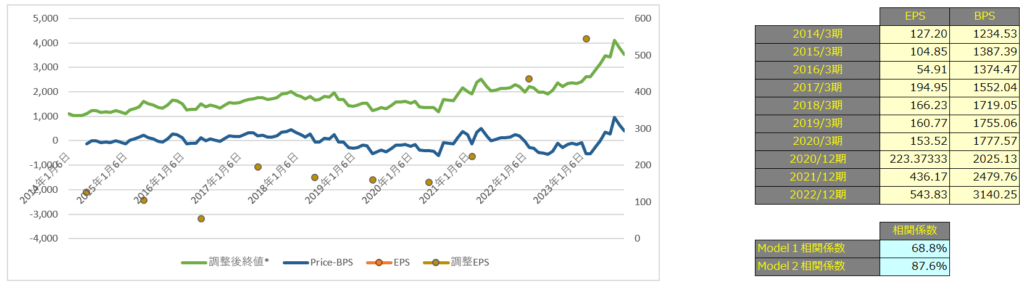

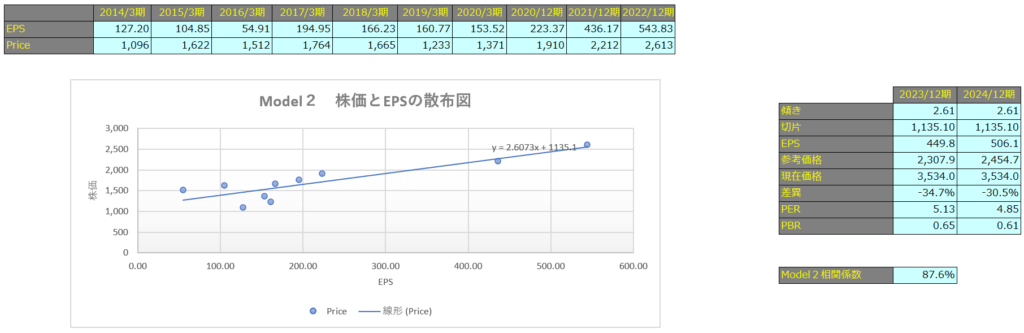

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で68.8%、Model2で87.6%となっておりますので、Model2についてはEPSと株価には強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年12月期で3,059円、2024年12月期で3,465円となっています。

Model2

予想EPSは2023年12月期が449.8円、2024年12月期が506.1円となっており、Model2で算出した価格はそれぞれ2,307円、2,454円となっています。

配当水準が変わらず株価が下落するともっと配当利回りが高くなりますので、利益が減少し配当水準が落ちればいいですが当四半期の海外事業を見る限りはそのようなことはなさそうですね。