日本製鉄株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 日本製鉄株式会社 |

| 上場市場(上場年月) | 東証プライム(1950/10) |

| 時価総額(業種別時価総額順位) | 3兆448億円(鉄鋼 1 / 43 社) |

| 外国法人持株比率 | 23.7% |

| 予想配当利回り | 4.52 % |

| 監査法人 | 有限責任 あずさ監査法人 |

| 業務内容 | 鉄鋼で国内最大。世界でも粗鋼生産2位。高級鋼板に強み。国内製鉄事業の再構築などに取り組む。製鉄部門は売上増。エンジニアリングでは大型物流施設建設、免制震デバイスなどが堅調。24.3期1Qは2桁増収。 記:2023/09/08 |

転載元:FISCO

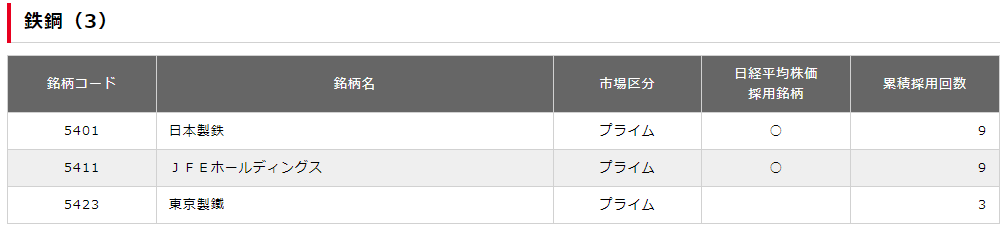

日経平均株価(日経225)およびJPX日経インデックス400構成銘柄への選定

日本製鉄は「日経平均株価(日経225)」および「JPX 日経インデックス400」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

鉄鋼業で JPX 日経インデックス400に採用されている会社は以下の通りです。

競合他社

日本製鉄の競合他社には、国内ではJFEホールディングス<5411>や神戸製鋼所<5406>などがあります。これらの企業も高品質な鋼材を提供しており、国内外でのシェア争いが激しいです。

海外では中国やインドなどの新興国の鉄鋼メーカーがあります。これらの企業は低コストで大量生産することで市場を席巻しており、価格競争力に優れています。

日本製鉄とJFEホールディングスは、国内の大手鉄鋼メーカーであり、それぞれに優れている点があります。両者の比較を以下に示します。

- 売上高:日本製鉄が8兆億円、JFEホールディングスが5兆2,000億円で、日本製鉄の方が約1.5倍大きい。

- 純利益:日本製鉄が6,700億円、JFEホールディングスが1,500億円で、日本製鉄の方が収益性が高い。

- 配当利回り:日本製鉄が5.8%、JFEホールディングスが4.6%で、日本製鉄の方が高い。

- 環境貢献:JFEホールディングスは温室効果ガス排出量を2030年までに2013年比で18%削減する目標を掲げており、環境配慮型の高付加価値製品やサービスを提供しています。日本製鉄も温室効果ガス排出量を2030年までに2013年比で30%削減、2050年までに実質ゼロにする目標を掲げており、水素や再生可能エネルギーなどの新たなエネルギー源の活用に取り組んでいます。

以上のように、両者は規模や収益性では日本製鉄が優位ですが、環境問題への対応ではJFEホールディングスも見劣りしません。どちらも社会的課題に応えるために技術力や人材力を発揮しています。

事業内容

日本製鉄は、新日本製鉄と住友金属が統合して誕生した新日鉄住金が、2019年4月に商号変更して誕生した鉄鋼メーカーです。

事業内容は、鉄鋼事業、エンジニアリング事業、化学事業、新素材事業、システムソリューション事業の5つに分かれています。

提供する製品やサービスは、自動車用鋼板や建築用構造材などの高付加価値製品や、環境・エネルギー関連の設備やプラントなどの幅広い分野にわたります。

世界最高水準の技術力とものづくりの力を持ち、環境負荷低減や資源循環型社会への貢献を目指しています。

強み・弱み

日本製鉄の強みとしては、以下が挙げられます。

- 世界最大級の生産能力と規模を持ち、国内外に多数の拠点を展開していること

- 高品質で高付加価値な製品やサービスを提供し、多様な顧客ニーズに応えていること

- 環境・エネルギー・安全・災害対策など社会的課題に対応した技術開発やイノベーションを推進していること

一方で弱みとしては、以下が挙げられます。

- 国内市場が縮小傾向にあり、海外市場では競争が激化していること

- コロナ禍や原材料価格変動など外部要因による影響を受けやすいこと

将来性については、以下の通りです。

- 低炭素社会への移行に伴う需要拡大や新規ビジネスチャンスが見込まれること

- 業界再編成やM&Aなどによるグローバル展開や競争力強化が進められること

- 工場排出ガスからCO2を回収する技術開発など環境対策への取り組みが評価されること

目標とする経営指標

日本製鉄の目標とする経営指標は、「ROE(自己資本利益率)10%以上」「D/Eレシオ(負債比率)0.7倍以下」「配当性向30%以上」です。

これらは中期経営計画「Nippon Steel Vision 2023」で掲げられたもので、2025年度までに達成することを目指しています。

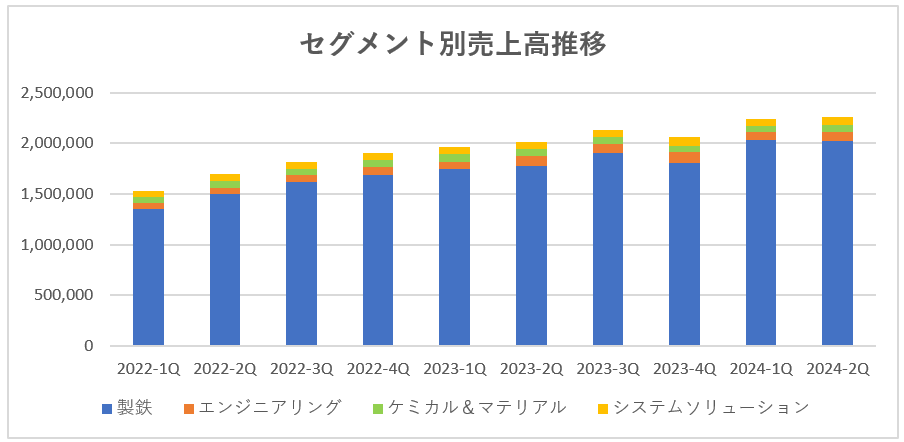

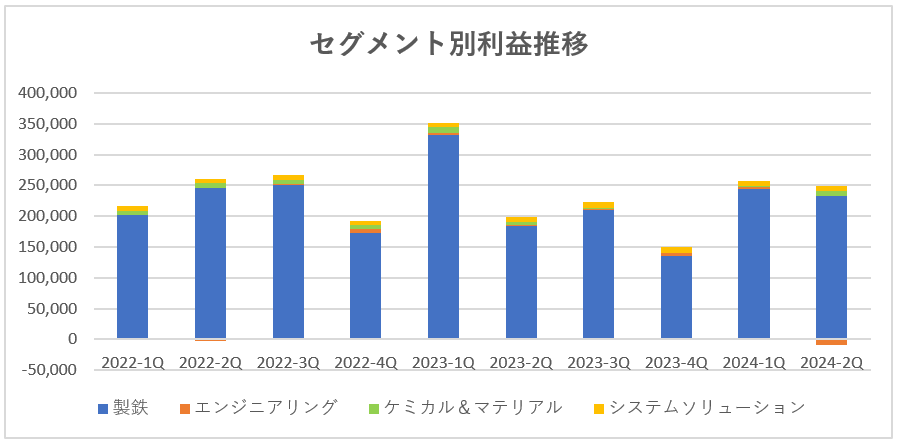

事業セグメント

日本製鉄の事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 製鉄 | 鉄鋼製品の製造販売 |

| エンジニアリング | 産業機械・装置、鋼構造物等の製造販売、建設工事の請負、廃棄物処理・再生処理事業、電気・ガス・熱等供給事業 |

| ケミカル&マテリアル | 石炭化学製品、石油化学製品、電子材料、半導体・電子部品用材料・部材、炭素繊維・複合材、金属加工品の製造販売 |

| システムソリューション | コンピュータシステムに関するエンジニアリング・コンサルティング、ITを用いたアウトソーシングサービスその他の各種サービス |

売上高、利益ともに主力事業である「製鉄」で太宗が構成されています。

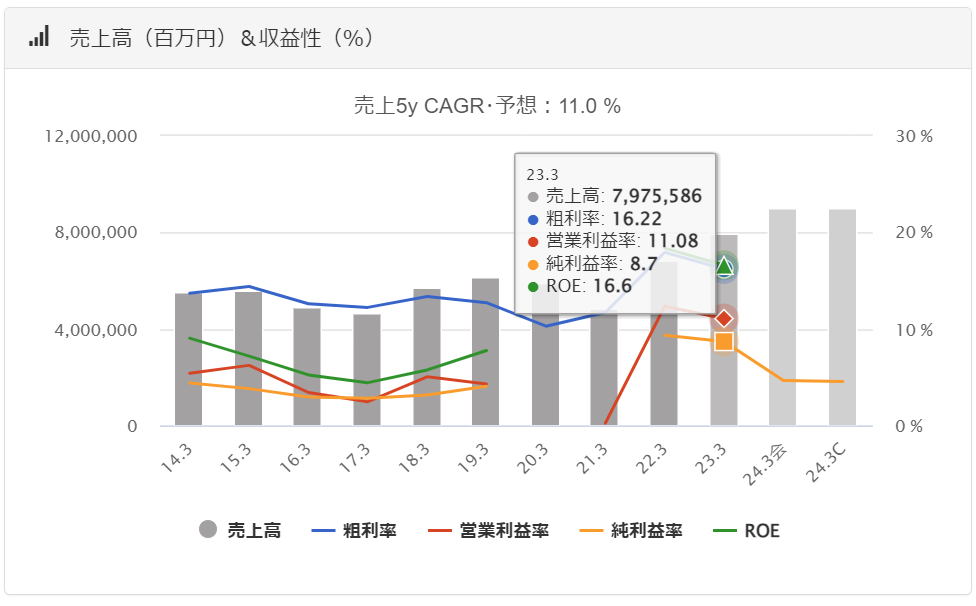

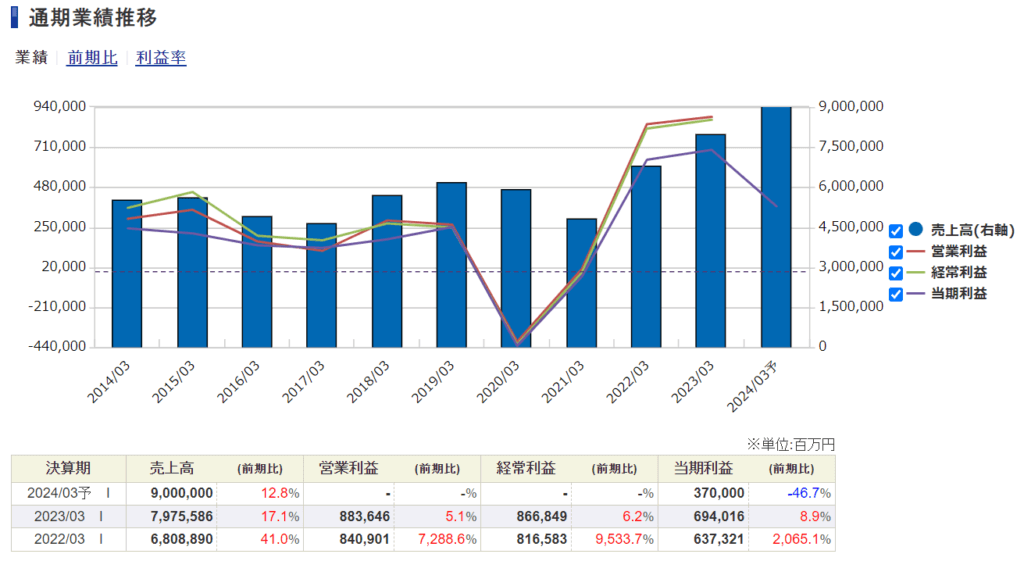

業績

日本製鉄の過去の業績は以下の通りです。

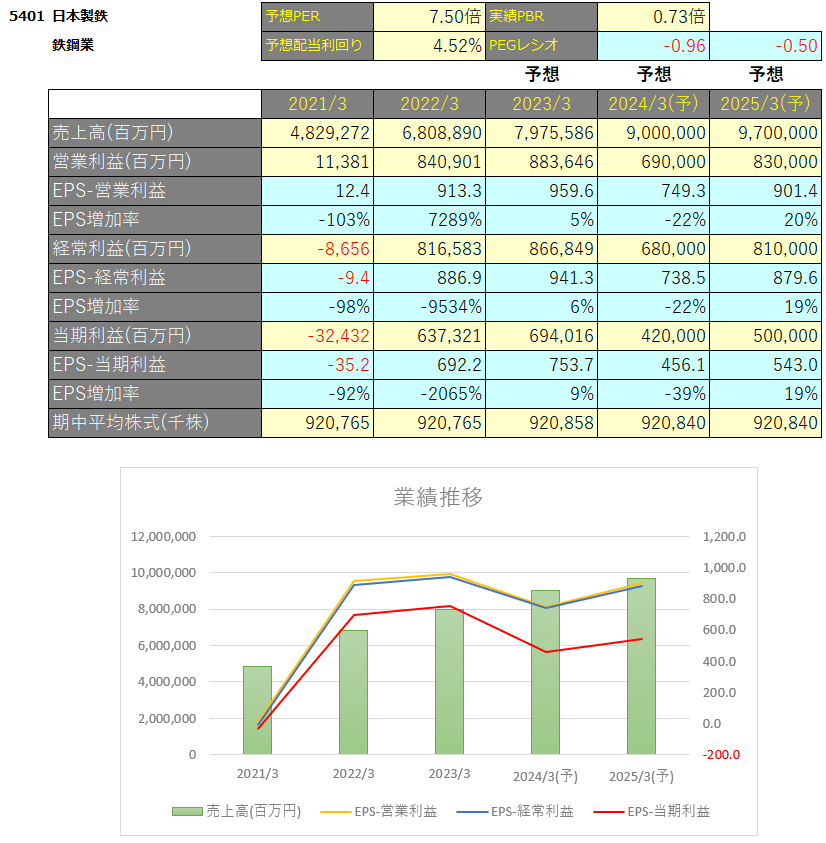

EPSの推移と予想EPS

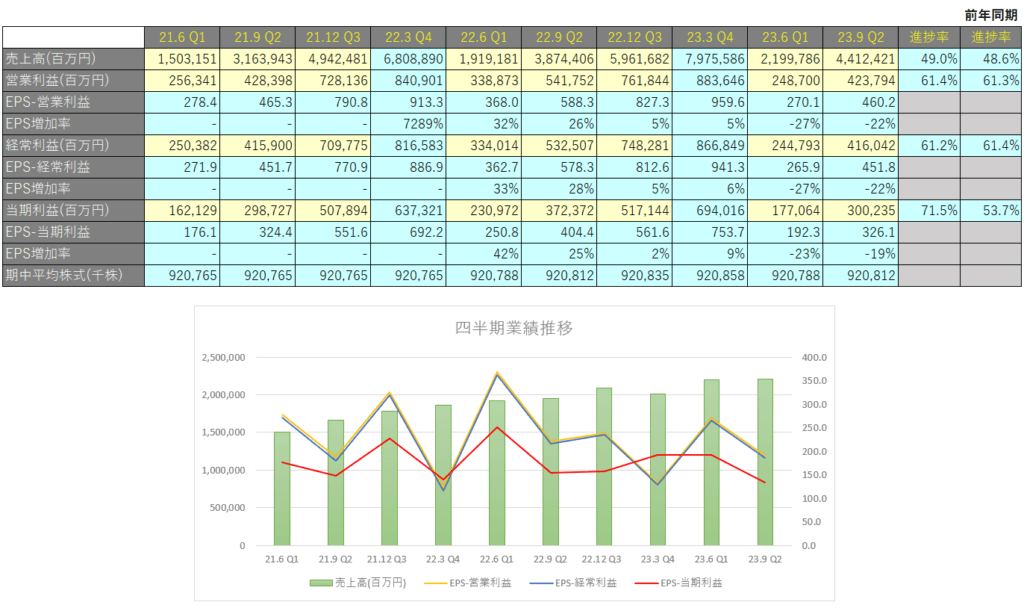

四半期EPS推移

2024年3月期2Qは、売上高は4兆4,123億円(前年同期比+13.9%)、営業利益は4,237億円(前年同期比△21.8%)、親会社株主に帰属する四半期純利益は3,002億円(前年同期比△19.4%)となりました。

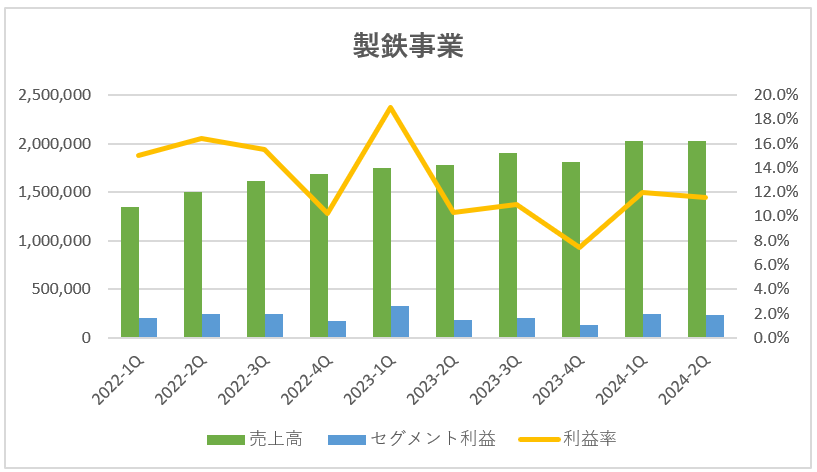

製鉄事業

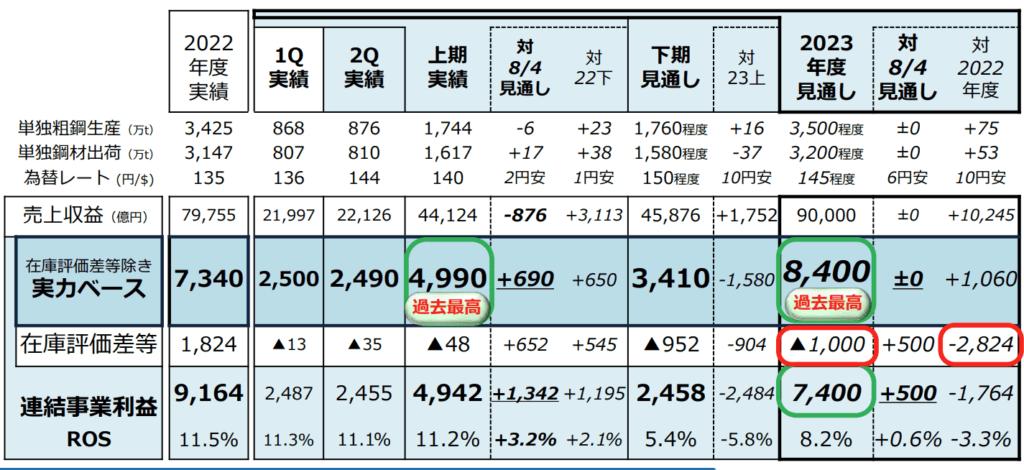

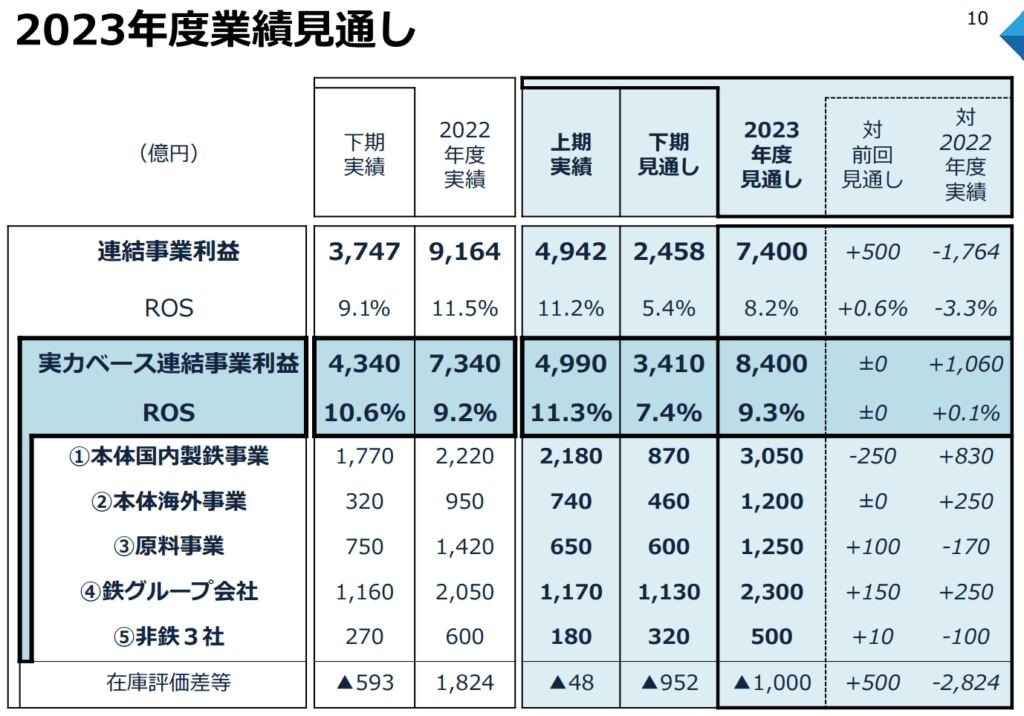

上期の実力ベース連結事業利益は前回見通しを690億円上回る過去最高益の4,990億円となりました。

アジア汎用鋼スプレッドが過去最低水準となるなど、下期に向けて経営環境が未曽有の厳しさとなる中、2023年度見通しは前回公表の過去最高益8,400億円を堅持しています。

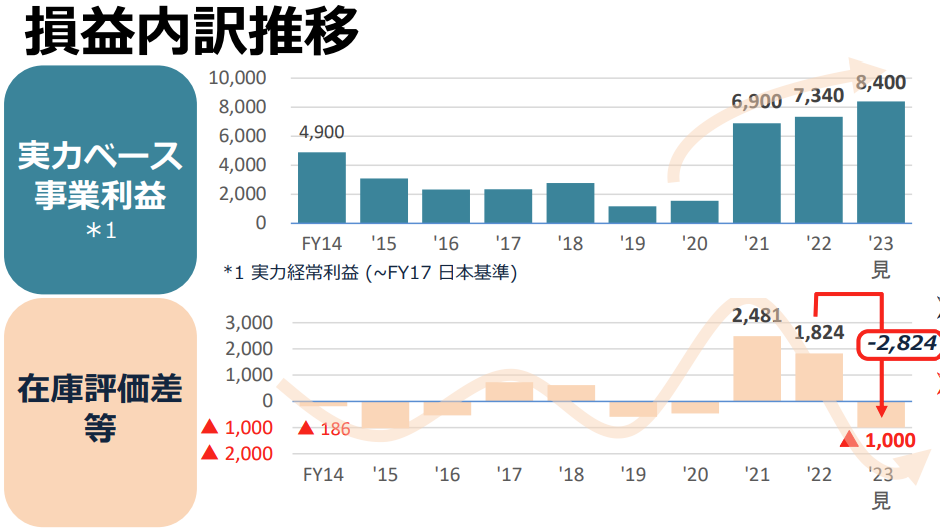

実力ベースの事業利益とは、事業利益から在庫評価損益を除いた事業利益のことで、日本製鉄独自の利益です。在庫評価損益は市況に影響されてしまい、かつその変動利益が大きいため本来の実力を示していないということでこのような実力ベースの損益を算出、使用しているようです。

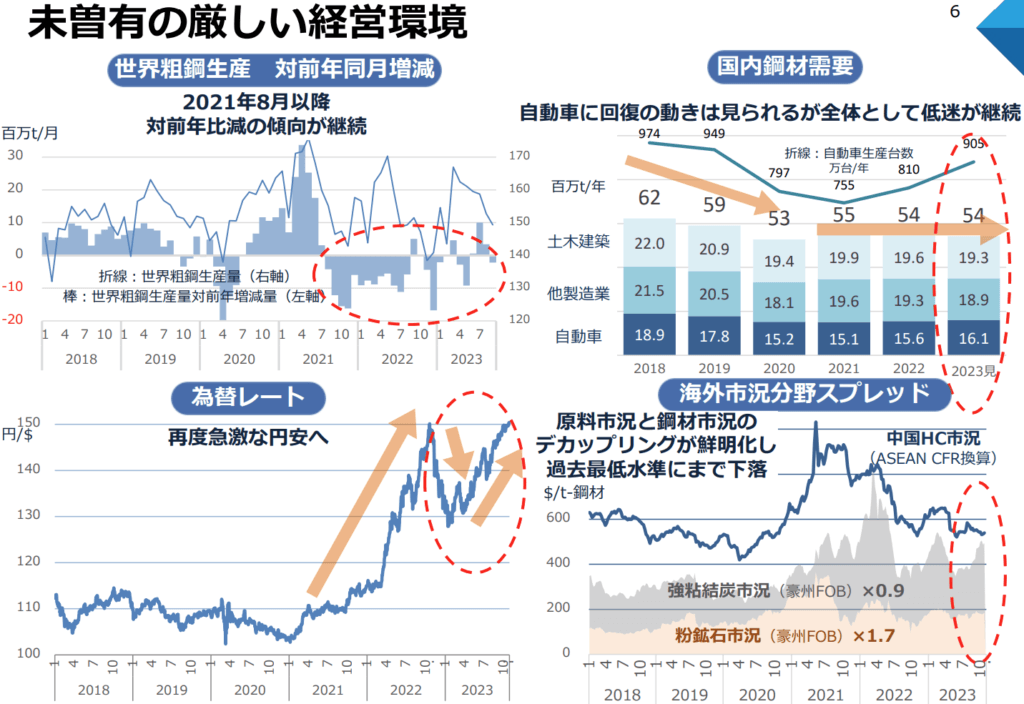

粗鋼生産量は、鉄鉱石や石炭などの原料の供給量、製鉄所の稼働率、需要量などによって左右されます。2023年4月から9月までの国内粗鋼生産量は、前年同期比2.3%減少し、2年連続で減少しています。建材や輸出向けの低迷に加え、国内では高炉休止が続いており、前年同期割れは2年連続です。

これにより原料市況と鋼材市況のデカップリングが発生しており、経営環境は大変厳しい状況にあります。

「原料市況と鋼材市況のデカップリング」とは、鉄鋼業界において、原料価格と鋼材価格の相関関係が弱まり、原料価格が上昇しても鋼材価格が上昇しない状態を指します。原料価格が上昇しても、鋼材市況が低迷している場合に発生することがあります。2022年1月4日の日本経済新聞によると、産業資材市況は歴史的な高値圏であり、原料価格の高騰などを理由にサプライチェーン(供給網)の川上では断続的に値上げが続いています。一方で川中の流通市場では自動車減産が響く鋼材を筆頭に在庫が膨らみ、転嫁値上げに逆風が吹いています。

ちなみに鉄鋼業界において原料には鉄鉱石や石炭などが代表的な原料となります。

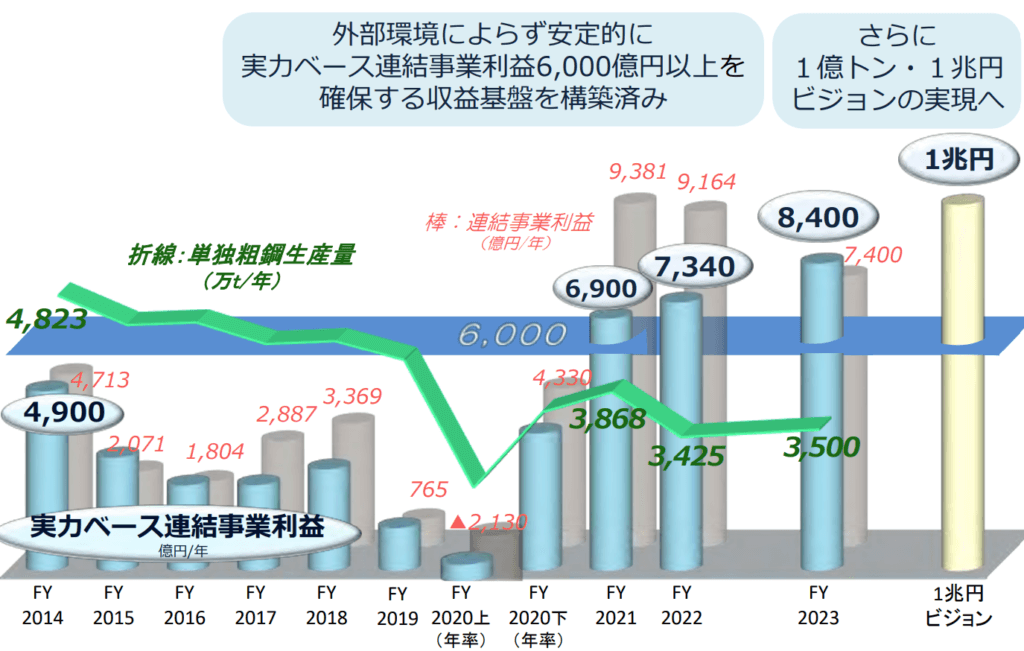

単独粗鋼生産量は下落傾向が続いており、FY2021は3,868万トン、FY2022は3,420万トンまで減少しましたが、1億トンに増加させるビジョンを持っています。

収益性改善策

日本製鉄では紐づき販売価格契約が過半数を占めており、この契約により受注前に価格を確定することができます。

また、①経営上の⾒通しを⽴てやすくすることでカーボンニュートラル等の中⻑期的かつ困難な経営課題に着実に取り組みが可能、②主原料・市況原料等の外部コストの急激な変動をタイムリーに販売価格に反映することができるので、収益性の大幅な改善につながっています。

ちなみに、2022下期は海外鋼材市況が低迷し輸出市況分野マージンの低迷が継続するなか、出荷の過半を占める紐付分野での適正マージンの確保と注⽂構成高度化を着実に実現しています

強固な事業構造で収益力強化

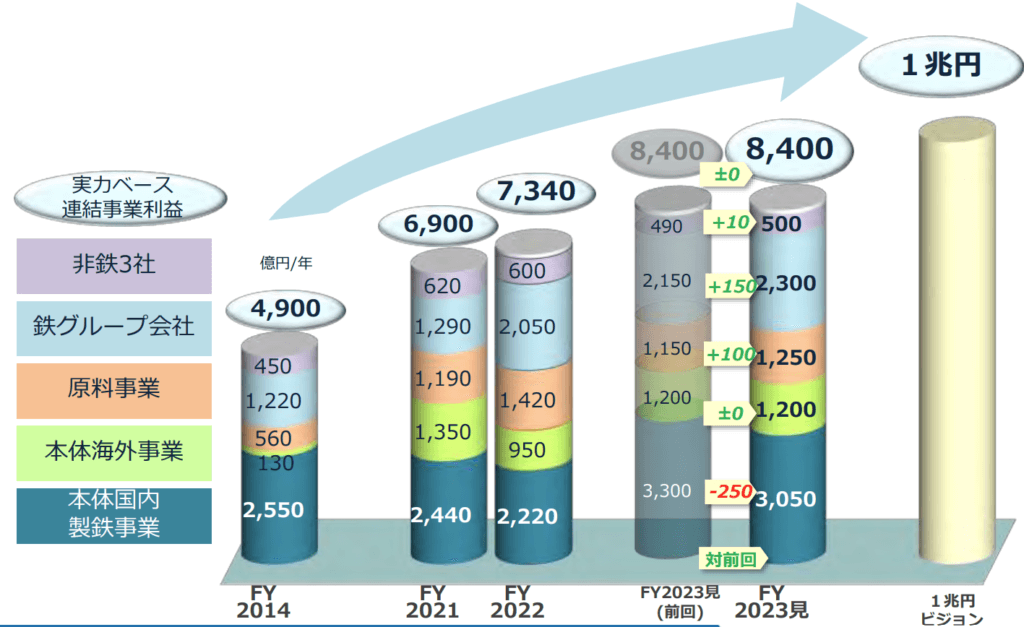

外部環境によらず安定して6,000億円以上の事業利益を計上するために、以下のように「国内製鉄事業」のみならず「海外製鉄事業」、「原料権益事業」、「鉄グループ会社」、そして「非鉄3社(エンジニアリング事業、ケミカル&マテリアル事業、システムソリューション事業を営む3社)」の5つの収益柱を確保することとしています。

中期経営計画

日本製鉄の中期経営計画の戦略は、以下のようになっています。

- 世界最高水準の技術力とものづくりの力で、鉄事業を通じて社会に貢献する「総合力世界No1の鉄鋼メーカー」を目指す。

- 高品質・高付加価値商品やサービスを提供し、顧客ニーズに応える。

- 環境・社会・ガバナンス(ESG)に配慮した経営を推進し、2050年までに温室効果ガス排出量を実質ゼロにする。

- 水素や再生可能エネルギーなど新たなエネルギー源の活用やデジタル技術の導入などで、製鉄プロセスのイノベーションを図る。

- グローバル展開を強化し、海外市場での競争力と収益性を向上させる。

2024年3月期 業績見通し

世界の鉄鋼需要については、現状からの好転が見込めない状況下にあります。中国は不動産市況の低迷が継続し、内需の回復も見通せておらず、欧米においても先行きの不透明感が払拭できておりません。

また、製品価格が低迷するなか、原料価格は依然として高水準で推移すると想定され、海外一般市況分野におけるスプレッド(原料と鋼材の市況価格差)の改善も見込めない状況にあります。

2023 年度の業績見通しにつきましては、実力ベースの事業利益は過去最高となった 2022 年度をさらに上回る 8,400 億円を見込んでいます。

一方、2022 年度における原料高騰の反動もあり、上期を中心に多額の在庫評価損(前期は+1,824億円だが、当期は△1,000億円の予想)が生じると想定しており、加えて構造対策に伴う事業再編損も大きいことから、連結事業利益は 7,400 億円程度、親会社の所有者に帰属する当期利益は 4,200 億円程度に留まる見通しです。

テクニカル分析

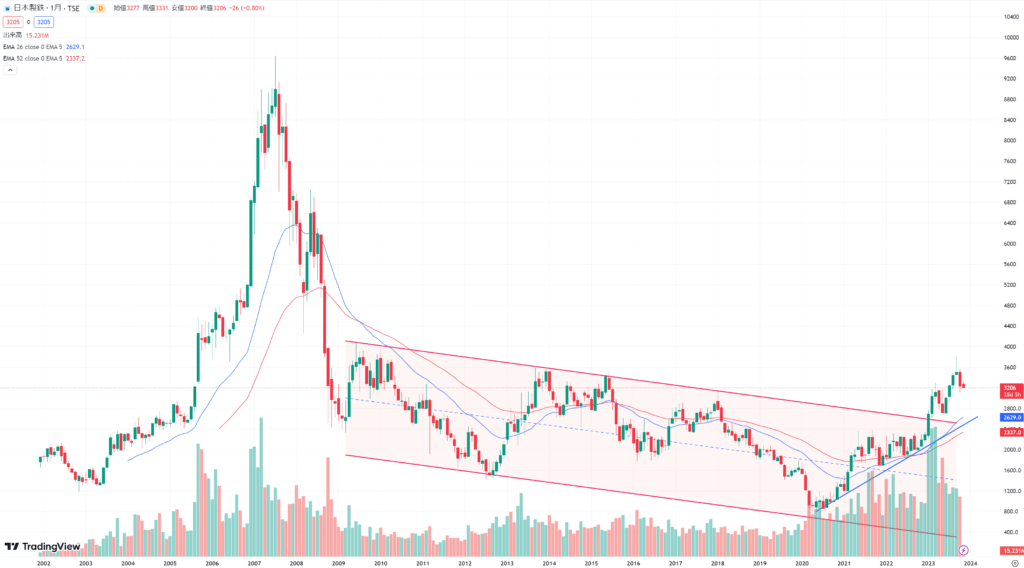

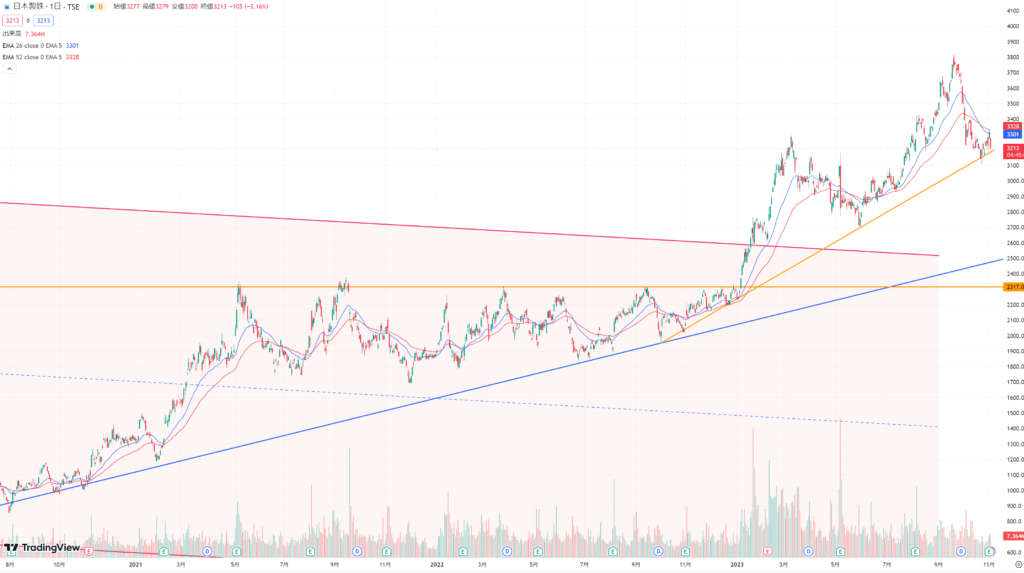

上場してから株価は低迷してきましたが、2021年に業績拡大が見え始めたころから大きく上昇しています。

東証が2023年春にも低PBR銘柄に資本効率改善などの開示を求めることから物色されています。

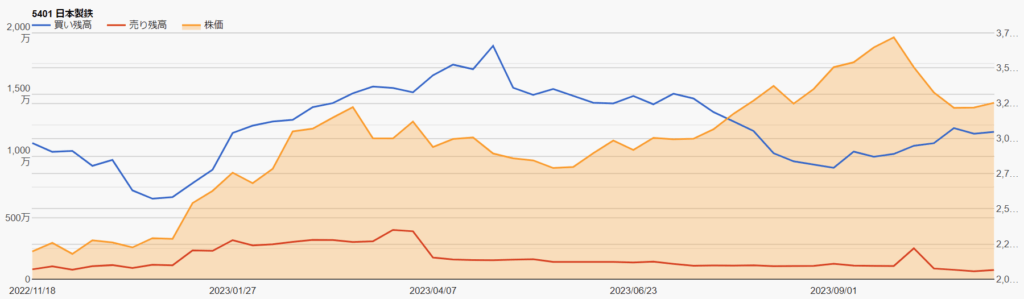

信用ポジション状況

2023/10/31時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 752,900株 |

| 信用買残 | 11,956,100株 |

| 信用残ネット(貸借倍率) | 11,203,200株(15.88倍) |

| 出来高 | 6,074,000株 |

| 回転日数(信用残ネット/出来高) | 1.84日 |

買い残は出来高の1.8倍とかなり溜まっているように見えます。

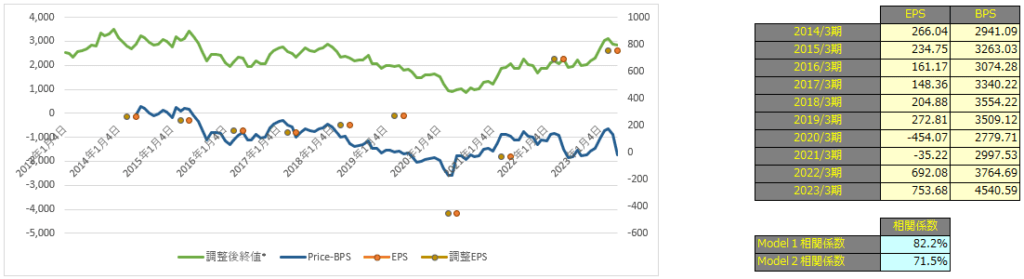

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で82.2%、Model2で71.5%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2024年3期で2,970円、2025年3月期で3,253円となっています。

Model2

予想EPSは2024年3月期が456.1円、2025年3月期が543.0円となっており、Model2で算出した価格はそれぞれ2,611円、2,729円となっています。