GMOリサーチ株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | GMOリサーチ株式会社 |

| 上場市場(上場年月) | 東証グロース(2014/10) |

| 時価総額(業種別時価総額順位) | 56億円(情報・通信業 383 / 581 社) |

| 外国法人持株比率 | 4.2% |

| 予想配当利回り | 3.46 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | インターネットリサーチ会社。アンケートの作成やデータ集計等の受託サービスやリサーチプラットフォームを提供する。今期は二桁の増収、増益と伸長してスタートした。アウトソーシングとDIYサービスが好調だった。 記:2022/05/27 アジアにおけるパネルネットワークが強み。22.12期3Qは2桁増収増益。アウトソーシングサービスは売上好調。調査会社等からの案件受託本数が伸びる。 記:2022/12/02 |

転載元:FISCO

競合他社

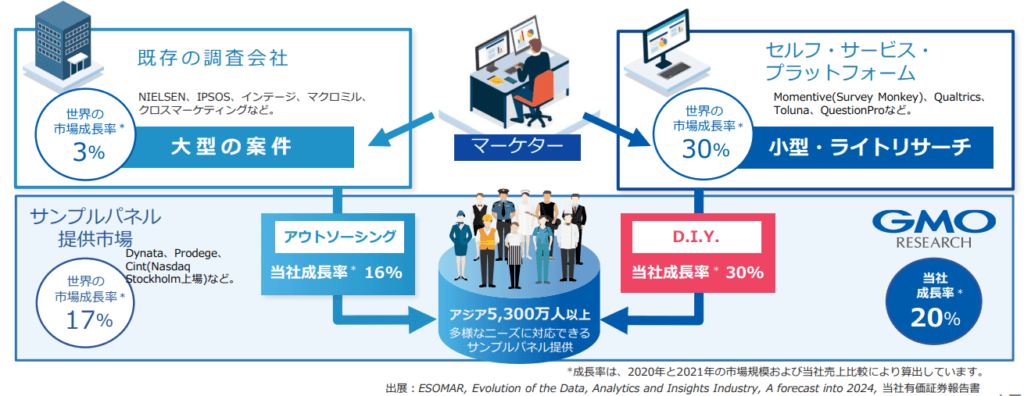

GMOリサーチの競合他社には、インターネットリサーチを提供する企業が多くあります。例えば、マクロミル(3978)、インテージ(4326)、クロス・マーケティング(3675)などが挙げられます。

GMOリサーチは、これらの競合他社との差別化を図るために、アジア市場に強みを持っています。アジアの15の国と地域で、4,000万人以上のパネルネットワークを持ち、「Asia Cloud Panel」というブランドで調査サービスを展開しています。

また、セルフ型DIYリサーチやソーシャルメディア分析など、多様なソリューションを提供しています。

事業内容

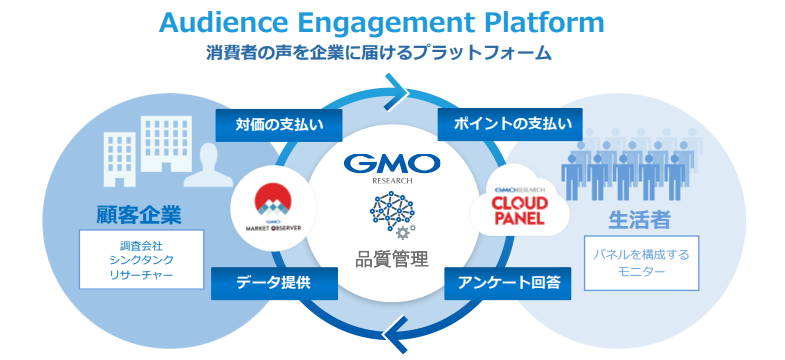

GMOリサーチグループは、インターネットを活用した市場調査活動における調査、集計、分析業務の受託を行うインターネットリサーチ事業を展開しています。

アンケート調査を行う顧客企業とアンケート調査に回答するモニターを繋げるプラットフォームを提供しています。

強み・弱み

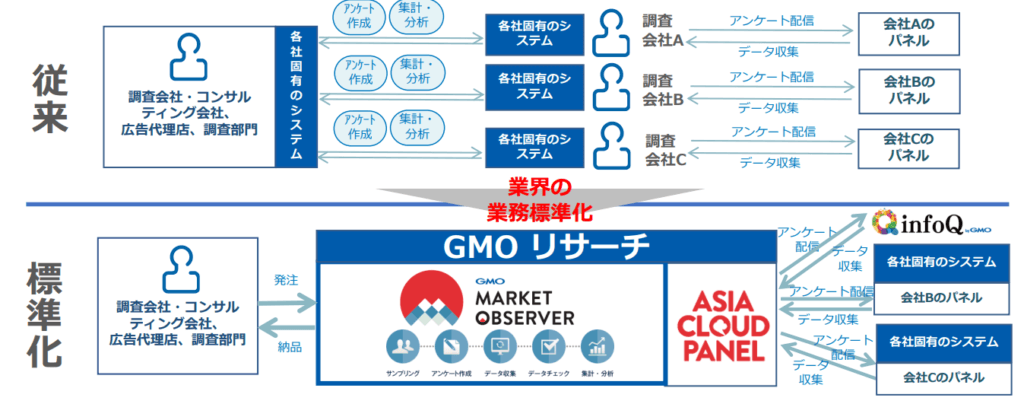

GMOリサーチの強みは、調査を専門とする調査会社に対して、インターネット上で調査のすべてを完結できるプラットフォームを提供していることです。

プラットフォームは、調査会社・シンクタンク・コンサルティング会社など、いわゆる調査のプロフェッショナルが多数利用するほか、だれでも手軽に使えるリサーチツールへのニーズがある一般事業会社が利用しています。

調査を専門とする調査会社にパネルとシステムを提供する特異なポジション。これにより、GMOリサーチの競争力の源泉である業界最大規模のパネルネットワーク活用の効率性が高まり、収益力が高くなります。

さらに、調査会社向けに培った効率的なパネル提供システムを事業会社にもご利用いただくことで、さらなるパネル活用と販売効率化が実現されます。

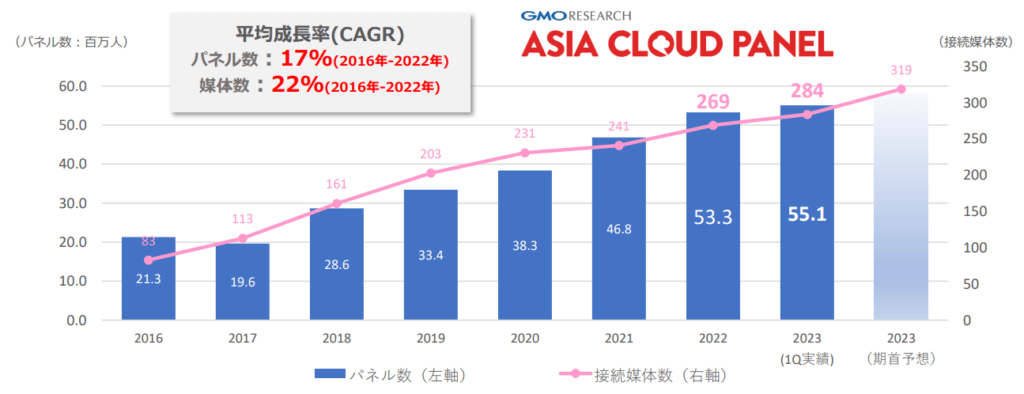

また、ネット調査用パネル(※)数は、アジア最大級となっています。

※:調査用パネルとは、インターネットを通じて調査に回答する一般消費者やビジネスパーソンのこと。GMOリサーチは、その集合体をASIA Cloud Panelと称しています。

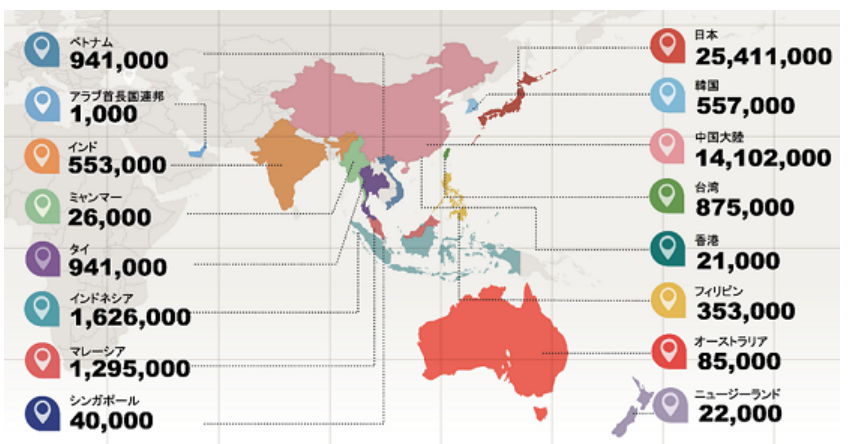

そして海外においても十分な品質管理基準を満たした外部パネルとシステム的な連携を実施し、ASIACloud Panelとして15の国と地域(中国、韓国、インド、ベトナム、タイ、台湾、フィリピン、マレーシア、香港、シンガポール、インドネシア、オーストラリア、ミャンマー、ニュージーランド、アラブ首長国連邦)2,143万人以上のパネルを提供しています。

パネル数の多いところに依頼するのが必然ですので、そこはGMOリサーチの圧倒的な強みですね。

自社開発のプラットフォームを保有することで、調査プロセスの効率化と高度化を実現しています。

そのほかの強みとしては、セルフ型DIYリサーチやソーシャルメディア分析など、多様なソリューションを提供し、顧客ニーズに応えることができることが挙げられるでしょう。

GMOリサーチの弱みとしては、以下が挙げられます。

- 国内市場では競合他社が多く、価格競争が激しい

- アジア市場では政治的・経済的・社会的なリスクが高い

目標とする経営指標

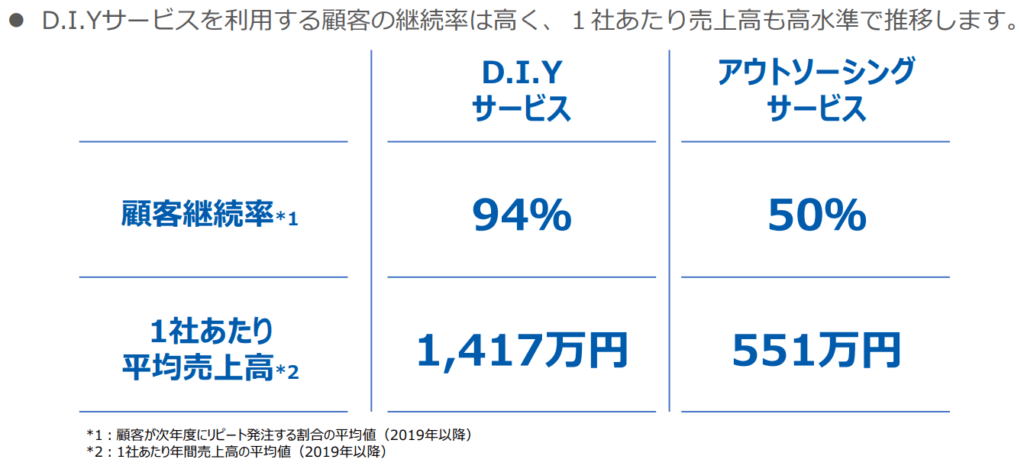

事業規模拡大において中長期的に重要となる経営指標として、売上高成長率、サービス別売上高成長率、海外売上高成長率を挙げています。特にD.I.Yサービス売上高成長率及び海外売上高成長率が重要であるとのことです。

アウトソーシングサービスからD.I.Yサービスに顧客が移行していくと顧客継続率は安定し、1社あたりの売上高は増加する。D.I.Yサービス層が増加することで売上が増加し安定するのに加え、D.I.Yサービスでは顧客で手を動かすことも多いので、GMOリサーチ人件費は売上の増加に比例しないため利益率の改善につながる。

また、長期では、投資した事業を成長軌道に乗せることで、営業利益成長率が最も重要な指標になると考えています。

事業セグメント

GMOリサーチの事業セグメントは、「インターネットリサーチ事業」のみの単一セグメンになります。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| インターネットリサーチ事業 | インターネットを活用した市場調査活動における調査、集計、分析業務の受託を行うインターネットリサーチ事業を展開 現在の主要なサービスは、アウトソーシングサービスとD.I.Yサービスの2つです。 a) アウトソーシングサービス 近年調査会社業界からの需要が拡大傾向にあるアンケート作成からローデータ・集計までのサービスを一括で受託するサービス 日欧米の調査企業から「GMOリサーチが考えるリサーチ業務のすべて(※)、もしくは一部を当社でカバーしてほしい」といったニーズに応えるためのサービスとなっています。 ※:GMOリサーチグループの事業範囲であるリサーチ業務とは、調査画面設計(アンケート作成)及びプロジェクトマネージメント(対象者選定・アンケートの配信・回収・集計・レポート作成)を意味します。 b) D.I.Yサービス GMOリサーチが独自に開発したリサーチ・ソリューション・プラットフォーム(GMO Market Observer)を利用して、顧客自身がアンケート作成から集計までを行うサービス 調査会社がGMOリサーチのプラットフォームを利用して自ら調査を実施します。 |

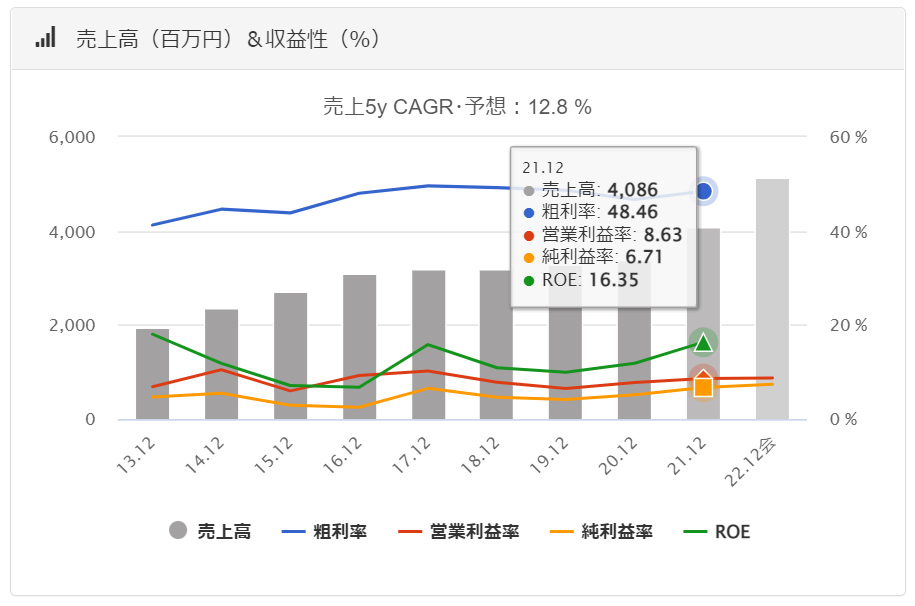

業績

GMOリサーチの過去の業績は以下の通りです。

EPSの推移と予想EPS

毎年順調に増収増益となっています。

四半期EPS推移

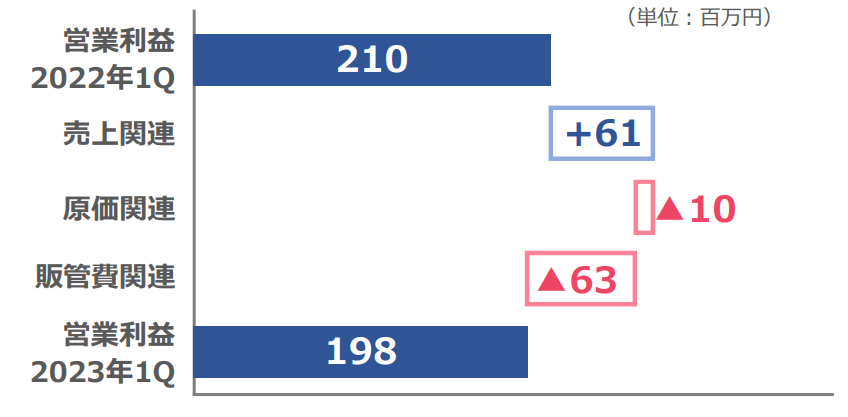

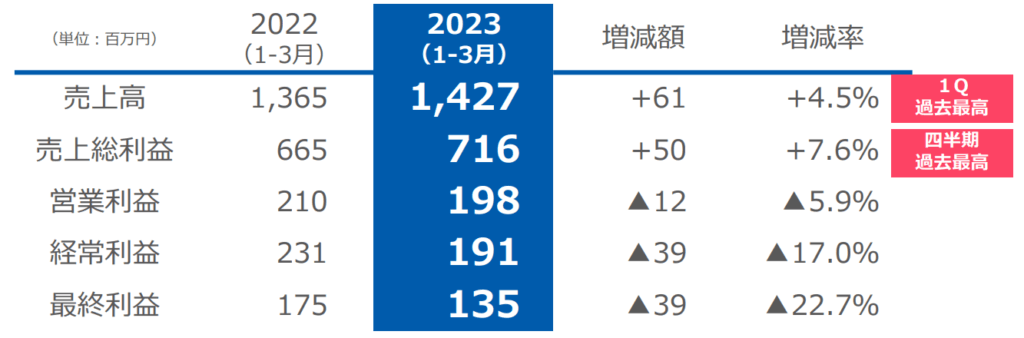

2023年12月期1Qは、売上高は14.2億円(前年同期比+4.5%増)、営業利益は1.9億円(前年同期比△5.9%減)、経常利益は1.9億円(前年同期比△17.0%減)、親会社株主に帰属する四半期純利益は1.3億円(前年同期比△22.7%減)となりました。

営業利益推移

売上面については、調査案件は堅調に成長。原価率の悪い案件の受託を絞り、売上増が抑制。

原価については、D.I.Yサービスの原価率の悪い顧客からの案件受託減により、原価率が改善(約1.4pt改善)しています。

販管費関連については、D.I.Yサービス強化のための販管費が先行増加しており、人件費等の増加(プラットフォームチームの人員体制強化)により増加しています。

決算サマリー

2023年12月期1Qの決算サマリーは以下の通りです。

売上高及びすべての段階利益について通期過去最高業績を達成しました。

売上の内訳においても、アウトソーシング/D.I.Y.サービス、国内/海外の全カテゴリにおいて通期最高売上を達成しています。

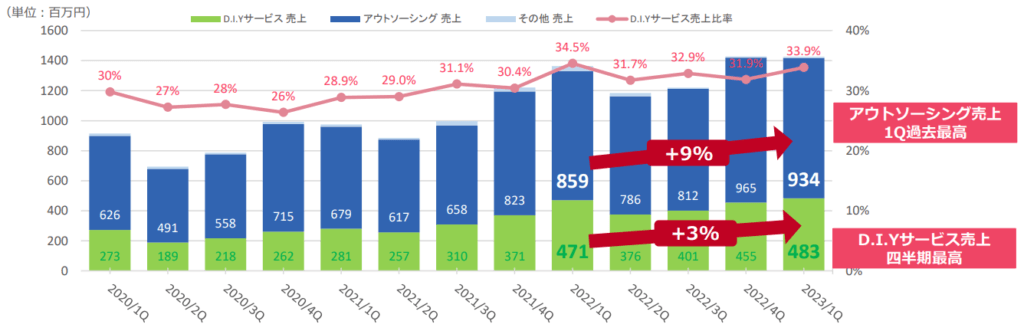

サービス別売上高推移

アウトソーシング売上の対前1Q比は+9%(+74百万円)で1Q過去最高売上

D.I.Yサービス売上の対前1Q比は+3%(+11百万円)でこちらも四半期最高売上

競争優位性を生むD.I.Yサービスの売上高構成比は34%となっています。(前1Q比△0.6pt増)

D.I.Yサービスの成長

D.I.Yサービスは、GMOリサーチのリサーチ・ソリューション・プラットフォーム上で顧客自身がすべてのインターネットリサーチ工程を完結できるサービスであり、コスト優位性等の理由により、一度利用を開始いただくと継続的な利用が見込まれるサービスです。

D.I.Yサービスは、過去7年平均成長率25%で成長を継続しています。

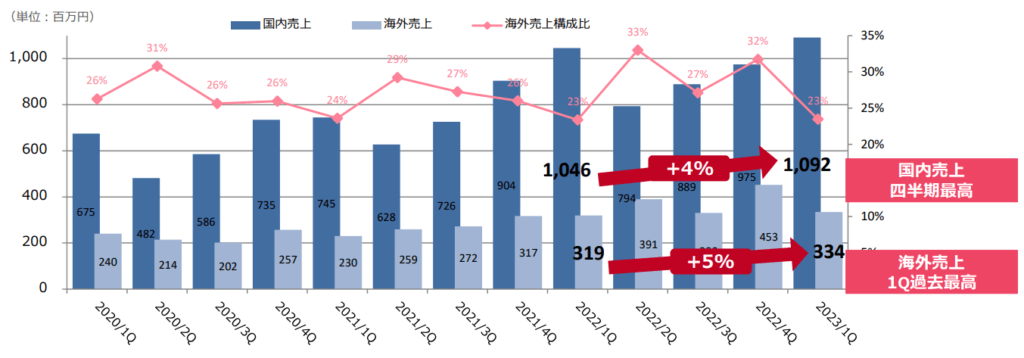

国内・海外売上高推移

国内売上は、前1Q比+4%(+45百万円)で四半期最高売上

海外売上は、前1Q比+5%(+15百万円)で1Q過去最高売上

海外の売上高比率が高まっており、円安恩恵を受けやすい銘柄となっています。

国内成長率に陰りが見え始めているとの記載がありましたが、それでも売り上げは右肩上がりで、それ以上に海外売上が高くなってきています。

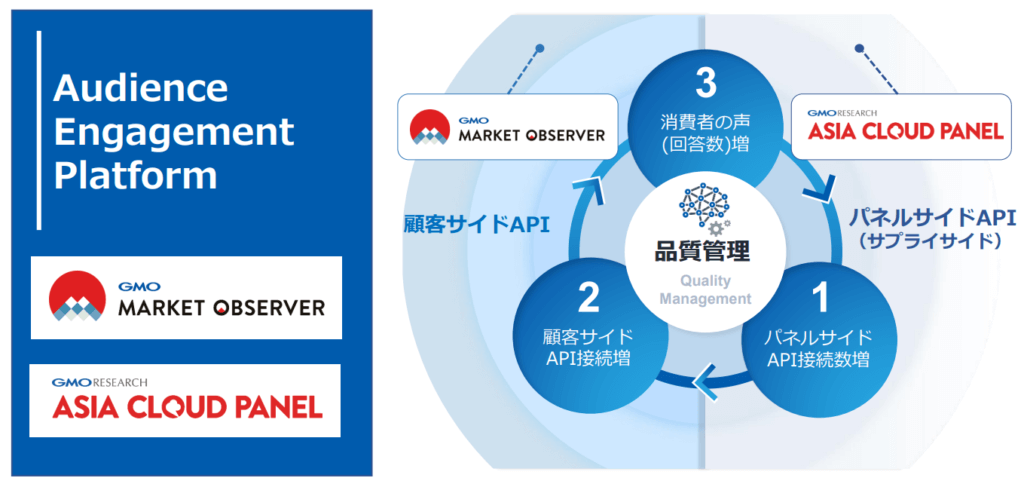

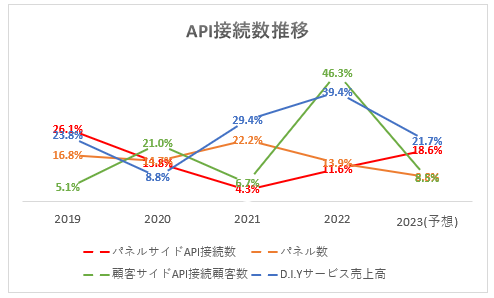

API接続数の推移

GMOリサーチはパネルサイドのプラットフォーム「ASIA CLOUD PANEL」と顧客サイドのプラットフォーム「MARKET QBSERVER」を提供していますが、パネルサイドAPI接続数が増加することで顧客サイドのAPI接続数がそれに伴い増加し、消費者の声(回答数)が増加していく好循環となるので、いかにパネルサイドAPI接続数を増加させるかが重要となっています。

1.パネルサイドAPI接続数

競争力の源泉であるアジアクラウドパネルは、アジア16の国と地域で5,506万人超となり、API接続媒体数は284へ増加しています。

2.顧客サイドAPI接続数

アジアクラウドパネルへ接続している顧客数及びD.I.Yサービス売上高は順調に増加しております。

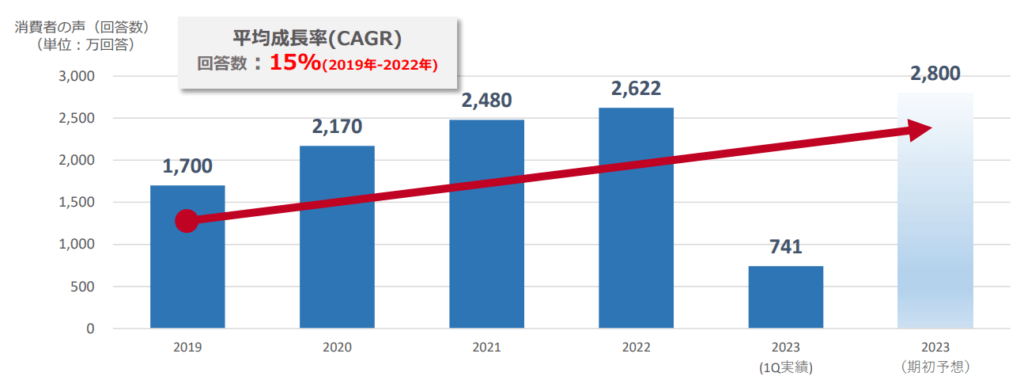

3.消費者の声(回答数)

大量サンプルを安く販売する案件が減少したことで回答数の伸びが抑えられたものの、希少価値の高い消費者の声を集める案件の増加により、販売単価は上昇し、売上高は当初目標をオーバーしています。

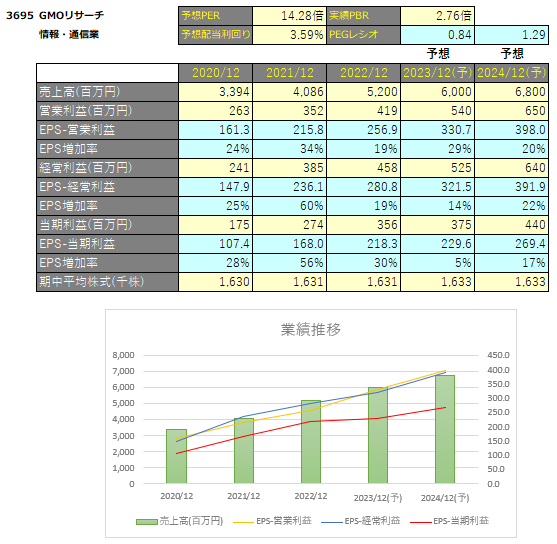

2023年12月期業績予想

成長トレンドが継続し、2023年は18期連続増収、4期連続増益となる見通し。

売上高成長率15%、営業利益成長率29%を想定しています。

先行投資

2022年12月期に2023年12月期でも成長できるよう先行投資を約7,000万円実施しています。

この効果が2023年12月期に出てくることを期待します。

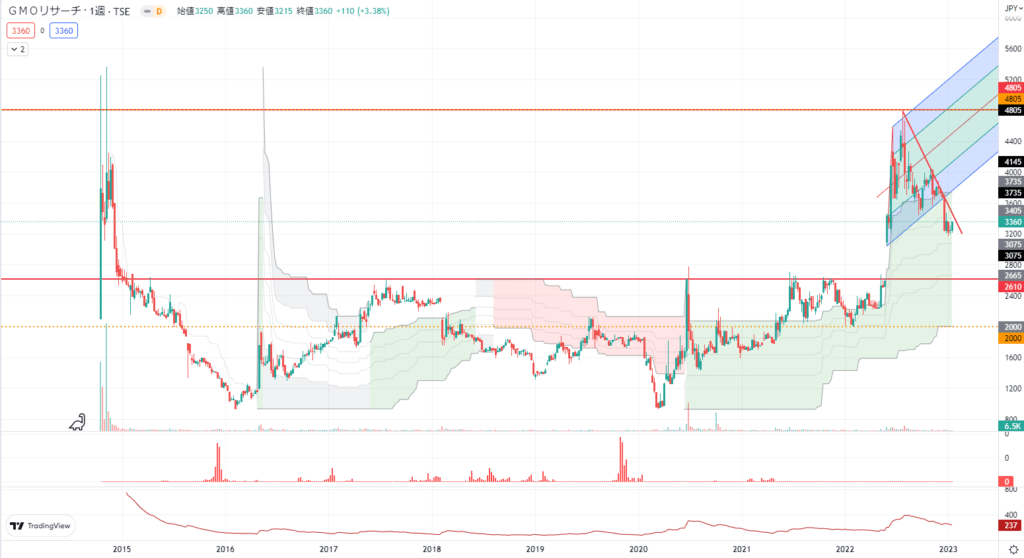

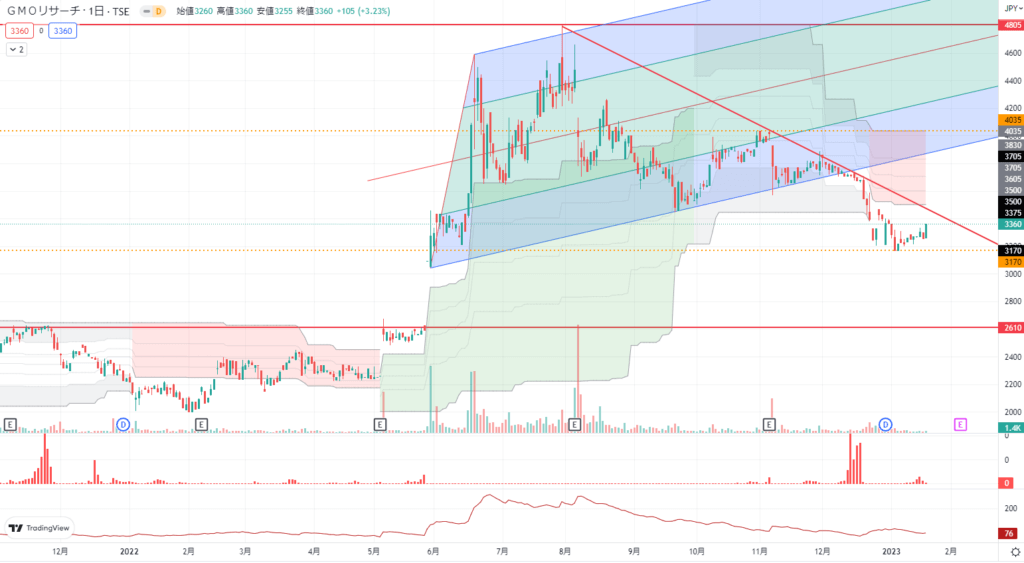

テクニカル分析

2015年の上場以来低迷していましたが、直近の好決算を受けて2,630円のレジスタンスを突破しました。

直近では2022年8月に高値を付けた後下落トレンドを形成していますが、直近の成長率は30%以上あるのに対してPERは10倍程度と過熱感はありません。

また配当性向が50%なので、今のままの株価水準ですと配当利回り5%と高配当銘柄としても買われてくることが予想されます。

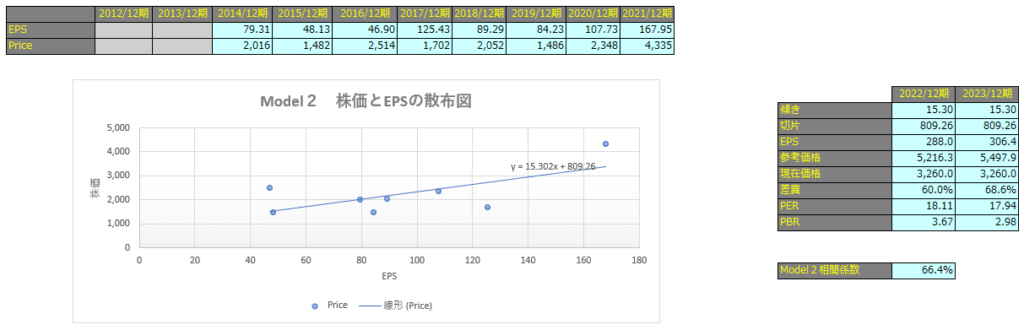

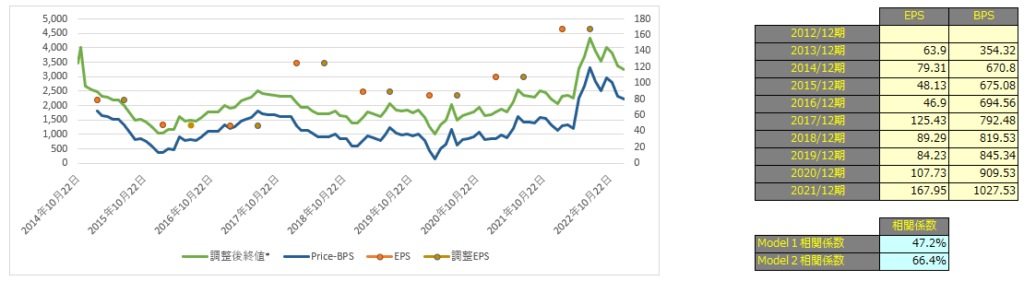

株価予想

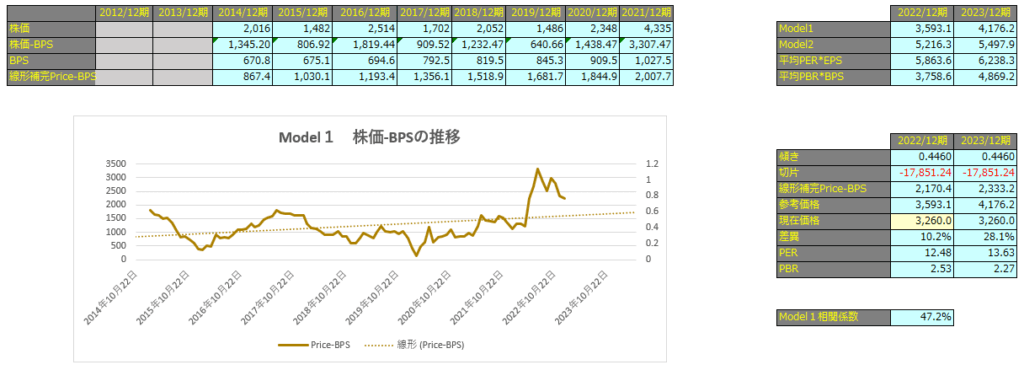

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で47.2%、Model2で66.4%となっておりますので、株価とEPSにはかなりの相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2022年12月期で3,593円、2023年12月期で4,176円となっています。

Model2

予想EPSは2022年12月期が288.0円、2023年12月期が306.4円となっており、Model2で算出した価格はそれぞれ5,216円、5,497円となっています。