Abalance株式会社(以下、エーバランス)について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | Abalance株式会社 |

| 上場市場(上場年月) | 東証スタンダード(2007/9) |

| 時価総額(業種別時価総額順位) | 451億円(電気機器 98 / 246 社) |

| 外国法人持株比率 | 4.9% |

| 予想配当利回り | 0.00 % |

| 監査法人 | アスカ監査法人 |

| 業務内容 | 太陽光発電システムなどグリーンエネルギー事業が主力。建機の販売・リース、情報管理や業務自動化等のツールも展開。グリーンエネルギー事業は堅調。23.6期1Qは大幅営業増益。23.6期通期業績予想を上方修正。 記:2022/11/26 |

転載元:FISCO

とはいうものの、これだけ業績を伸ばしているところを見てしまうと投資したくなります。どうしようかな。

事業内容

エーバランスは、太陽光発電システムの仕入・開発・販売・売電に関するグリーンエネルギー事業、太陽光パネル製造事業、建設機械の仕入・販売・レンタルに係る事業、光触媒酸化チタンコーティング剤とそれを利用した製品の製造販売に係る光触媒事業、及びソフトウェアライセンス販売、システム構築、その他付帯サービス提供に関するIT事業を行っています。

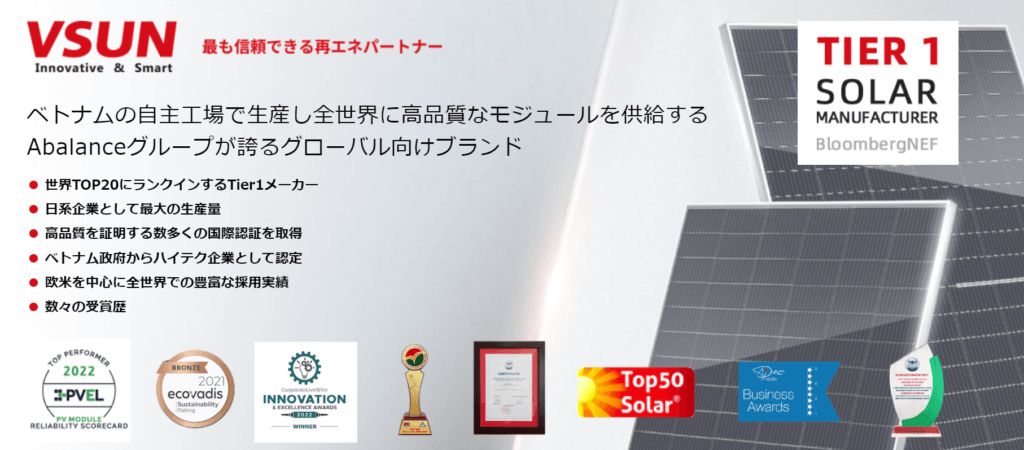

世界の太陽光パネル市場では、中国企業が上位を占める中で、ベトナム子会社であるVietnam Sunergy Joint Stock Company(以下、VSUN社)は日系資本の世界的な太陽光パネルメーカーへ大きな成長を遂げ、Bloombergの「Tier1リスト」に基づき、生産能力は日系パネルメーカーでおそらく首位にあるものと認識しています。

VSUN社は、日本の生産・品質体制を取り入れながら、これまで主に産業用・家庭用太陽光パネルについて、欧州市場向けの製造販売により事業を拡大させてきました。米政権交代の前後からは、米国市場向けのパネル販売が大きく伸長したほか、南米等の地域からの受注も獲得しています。

また当社グループでは、低圧発電所を中心とした太陽光発電所の販売、太陽光パネル、PCS、産業用及び住宅用の蓄電池等の太陽光発電設備に係る物品販売をフロー型のビジネスとして行いつつ、近年では、売電収入を原資とする安定収益確保のため、太陽光発電所の完工後も継続して保有するストック型のビジネスモデルを推進しています。

目標とする経営指標

当社グループでは、グループ企業価値の持続的成長を図るため、経営指標として自己資本利益率(ROE)を重視しています。

従来の太陽光発電所の販売を中心としたビジネスから、発電所を継続保有するストック型モデルへ事業構造の転

換が更に進捗した将来時点において、ステークホルダーからの要求利回りをより意識した指標として、ROIC(投下資本利益率、Return on Invested Capital)と加重平均資本コスト(WACC)に基づく指標のKPI導入化を視野に入れておりますが、現状では本格導入に向けてこれら数値を意識した経営を実践しています。

また、2021/10/18に中期経営計画「Abalanceグループ 中期経営計画(2022-24)」が策定されており、その中で最終年度(2024年6月期)に達成すべき財務目標として以下が掲げらています。

- 売上高:590億円→1,500億円に修正(2022/9/28)

- 営業利益:24億円→45億円に修正(2022/9/28)

- 自己日本比率:20%

事業セグメント

エーバランスの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| グリーンエネルギー事業 | ソーラーパネル及び関連商品の販売、発電所建設工事、太陽光発電や風力発電等の操業による売電事業を行う。 |

| 太陽光パネル製造事業 | 太陽光パネルの製造販売業を営んでおり、主に産業用、家庭用太陽光パネルの欧州、米国のほか、東南アジア向けに販売を行う。 |

| IT事業 | 同社主力製品「Knowledge Market」の新規のお客様への導入や、マイクロソフト関連事業におけるライセンス販売、SI、運用保守等を行う。 |

| 光触媒事業 | チタンコーティング剤とそれを利用した製品の製造販売等を行う。 |

| その他 | 建設機械を国内及び海外に販売を行う。 |

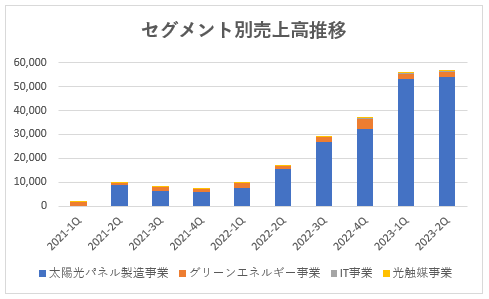

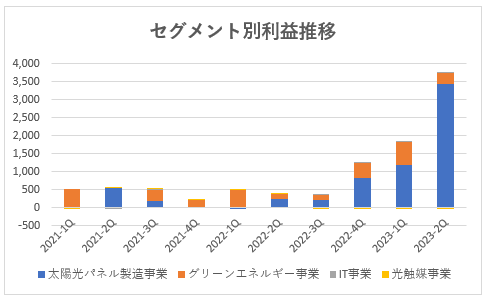

売上の規模としては「太陽光パネル製造事業」の割合が大きく、次に「グリーンエネルギー事業」となっています。

「太陽光パネル製造事業」は2021年6月期2Qから計上されており、その1年後の2022年6月期2Qから売上が大きく増加しています。これは2020年10月にVSUN社を子会社化したことによるものです。

利益は「太陽光パネル製造事業」と「グリーンエネルギー事業」で計上されていることが分かります。

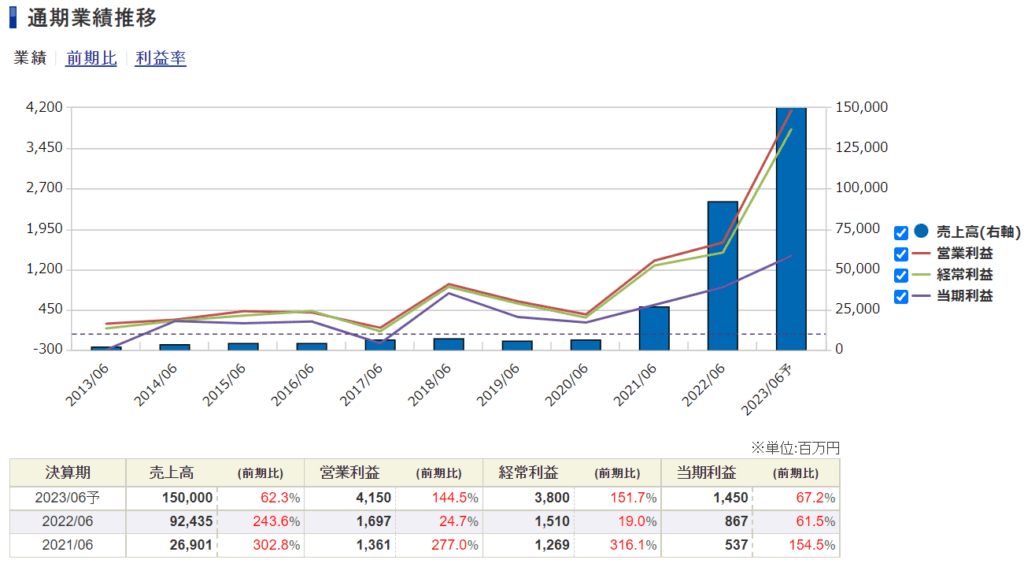

業績

エバーランスの過去の業績は以下の通りです。

EPSの推移と予想EPS

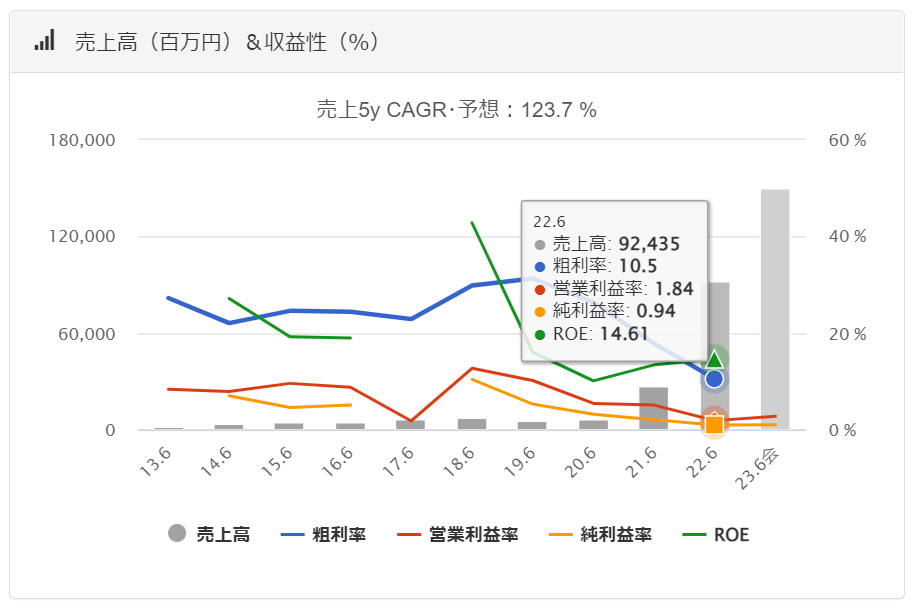

環境問題への関心の高まりを受けて、ここ2-3年で売上が急増しています。

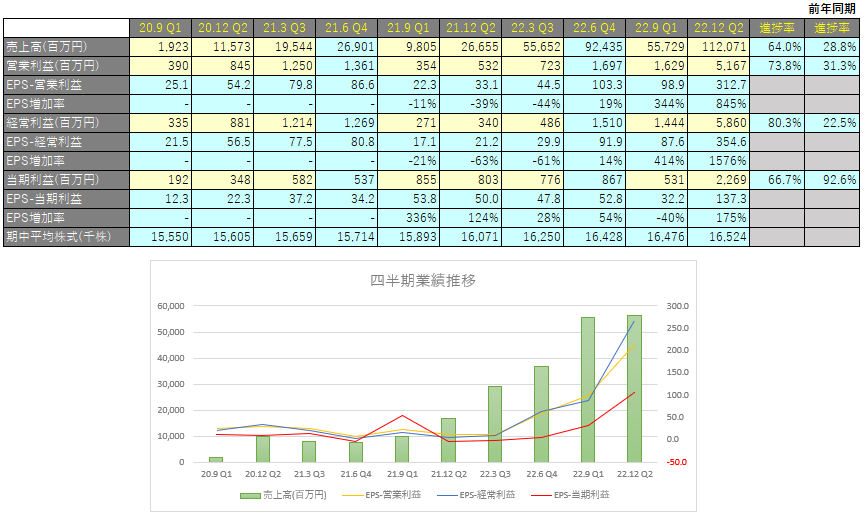

四半期EPS推移

2023年6月期2Qは、売上高は1,120億円(前年同期比+320.5%増)、営業利益は51.6億円(前年同期比+870.5%増)、親会社株主に帰属する四半期純利益は22.6億円(前年同期比+182.3%増)となりました。

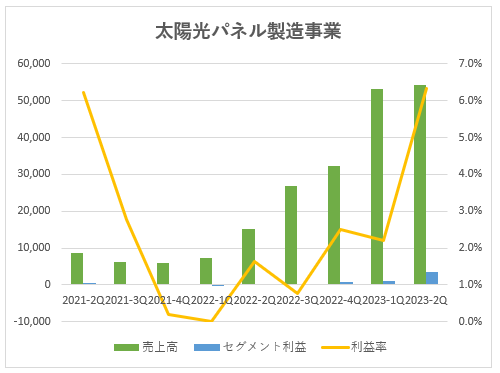

太陽光パネル製造事業

各地域の港湾に係る停滞状況が緩和化され、輸送用コンテナ船往来の円滑化に伴い、受注残を含むパネル出荷状況が改善・促進いたしました。

売上面については欧米市場からの旺盛な需要を受けて、VSUN社の太陽光パネル製造事業の業績は順調に推移しております。

これまでVSUN社は、欧州向けの産業用・家庭用太陽光パネル販売で事業を拡大させてきましたが、米国向けのパネル販売が急速に伸長しております。

利益面においては、世界的なインフレに伴う部材の仕入価格や商品輸送費等の高騰化に係る価格転嫁の推進、コンテナ運賃のピークアウト、生産体制の効率化等を主な要因として、利益率が大きく改善しております。

今後は、第4工場のテスト稼働も踏まえて、生産体制の更なる効率化に取り組むと共に、業容拡充も視野に事業拡大を推進していく方針です。

事業投資について

グローバルに再生可能エネルギー事業を展開する上で、サプライチェーン内にパネル製造機能(自社工場)を持

つことはグループの大きな強みであり、競合他社との差別化要因となっております。

子会社であるVSUN社は、ベトナムのバクザン省、バクニン省にパネル製造の自社工場を有していますが、再生可能エネルギーの需要の高まりを背景に受注拡大が続き、足元の生産能力は高操業の状態が継続していることから、生産能力増強の設備投資により、第4工場が竣工・テスト稼働を開始し、年間生産能力は従前の2.6GWに、第4工場の2.4 GWを加え、計5.0 GW(おおよそ国内年間設置容量に相当するもの)の生産規模へ拡大しております。

主要販売地域は欧米だが、今後は南米のほか、ベトナム現地法人として関税減免の恩恵があるASEAN地域や日本での販売拡大も見据えて生産能力を2030年に8GWまで拡大していく計画で、連結業績をけん引していくものと期待されます。

また、VSUNはベトナム「UPCoM店頭市場」への株式公開に向けて準備を進めているが、株式公開後も連結対象子会社を維持する方針となっています。

前記の通り、VSUN社の第4工場竣工に伴い、拡張した生産能力の基で太陽光パネルの主要部品となるセル(N型TOPCon)を現状の外部調達から自社生産体制へ移行するため、ベトナム国 フートー省におけるセル工場建設に係る設備投資を実行して参ります。

まずは第1フェーズに係る設備投資として、年間生産能力3GW(投資額:約1.8億US$(236.7億円))の工場建設を行い、2023年10月の完成を予定し、設備投資資金は自己資金及び借入金により充当致します。

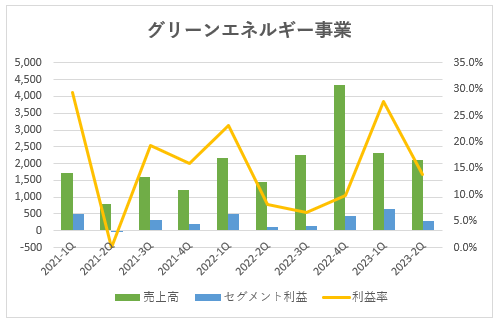

グリーンエネルギー事業

太陽光発電所の販売及び部材に係る物販2,780百万円、売電及びO&M収入1,585百万円、その他59百万円を計上し、売上高4,425百万円(前年同四半期比22.3%増)、セグメント利益932百万円(前年同四半期比50.6%増)となりました。

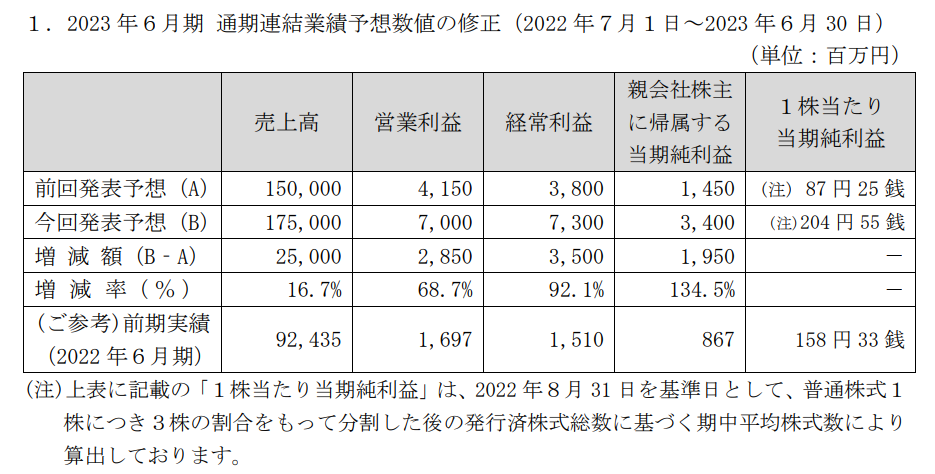

2023年6月期 通期業績予想の上方修正

2022年8月15日公表の2023年6月期の通期連結業績予想について、2022年11月14日付にて上方修正していましたが、2023年2月13日に2度目の上方修正を行っています。

業績予想修正の理由は以下の通りです。

- 太陽光パネル製造販売を営むベトナム VSUN 社において、脱炭素化を志向する欧米市場向けのパネル受注・販売が、前回の上方修正時点の想定を超えて推移

- 利益面においてもインフレに伴う部材の仕入価格や商品輸送費等の価格転嫁の推進、コンテナ運賃のピークアウトを主な要因とする利益率の改善が顕著となっている

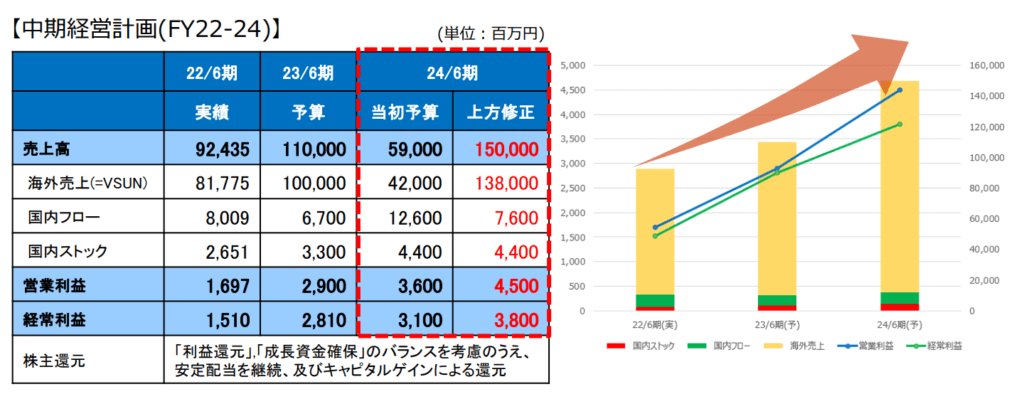

中期経営計画

中期経営計画の中で最終年度(2024年6月期)に達成すべき財務目標として以下が掲げらています。

- 売上高:590億円→1,500億円に修正(2022/9/28)

- 営業利益:24億円→45億円に修正(2022/9/28)

- 自己日本比率:20%

太陽光パネル製造事業の強化施策としては、利益率の改善を図り生産量拡大に伴う設備投資を実施していくこと、グリーンエネルギー事業の強化施策としては、再生エネルギー分野を中心としたM&Aを実行していくことが挙げられています。

VSUN社の業績拡大により、中計初年度に計画最終年度の売上高を達成してしまったことから計画の上方修正を発表しております。

世界的な再エネ需要の拡大を背景に、脱炭素化のトレンドは長期的と考えられ、生産能力拡大に向けた投資を積極的に実施していく予定。

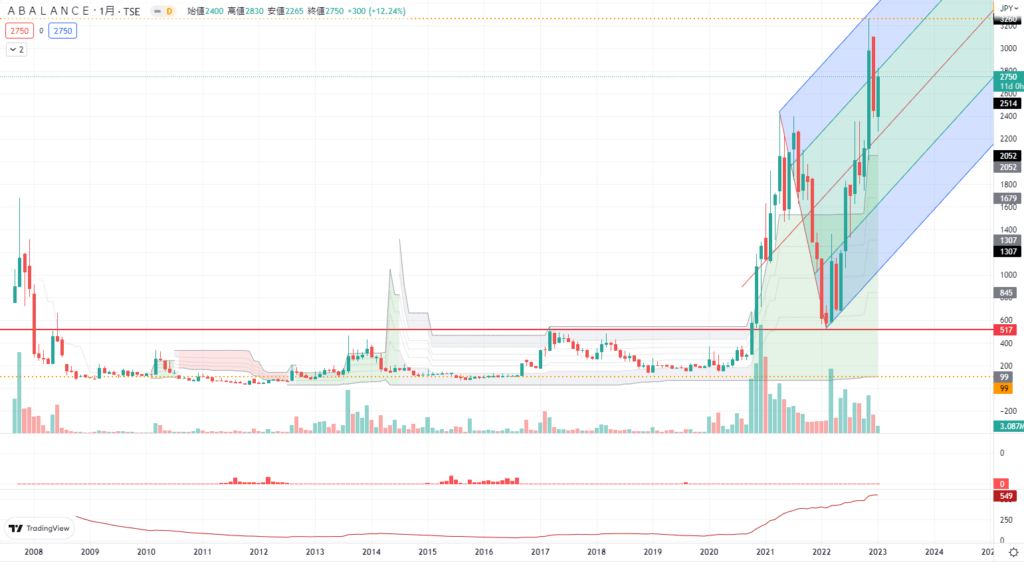

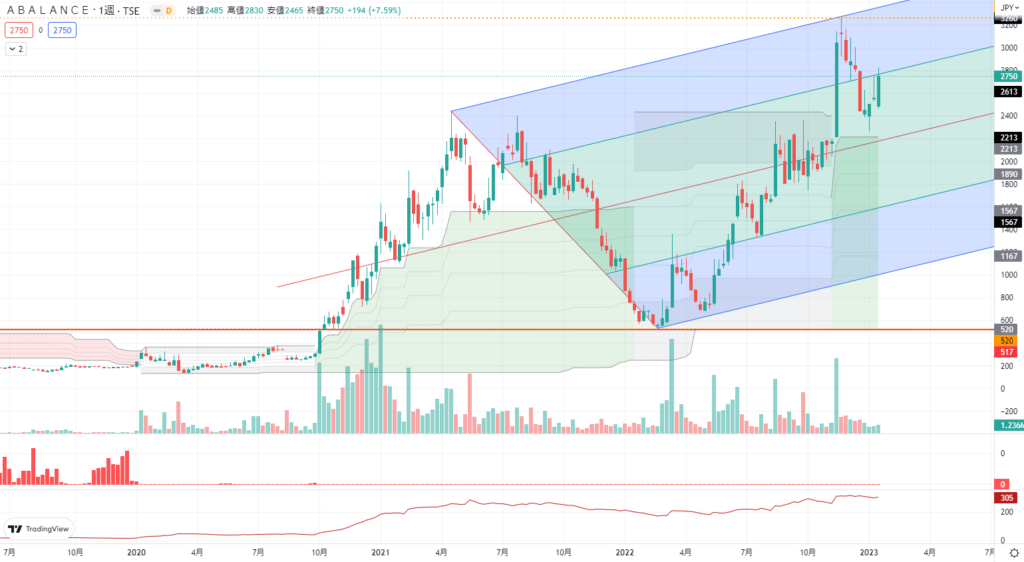

テクニカル分析

上場してから株価は低迷してきましたが、2021年に入りグリーン投資に注目が集まって以降、大きな上昇となっています。

その後2022年初めにはレノバが風力発電事業の落札失敗があり、再生エネルギー関連株が軒並み売られてしまいましたが、その後持ち直し高値を更新しています。

株価予想

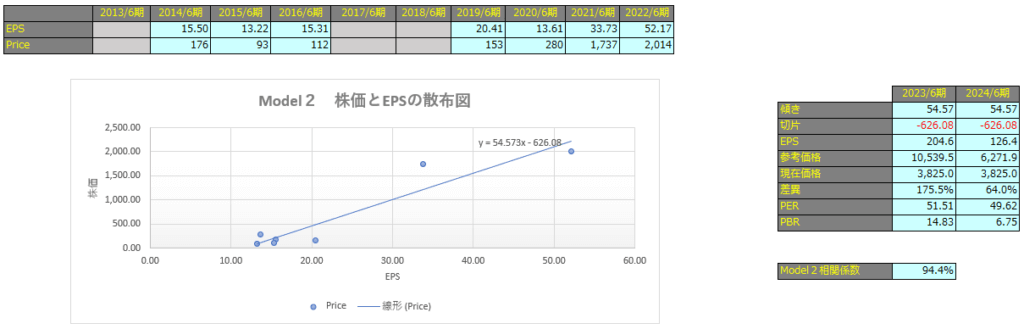

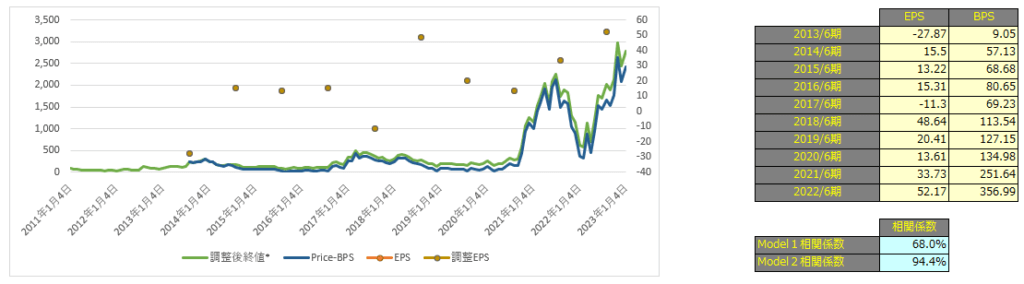

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で68.0%、Model2で94.4%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

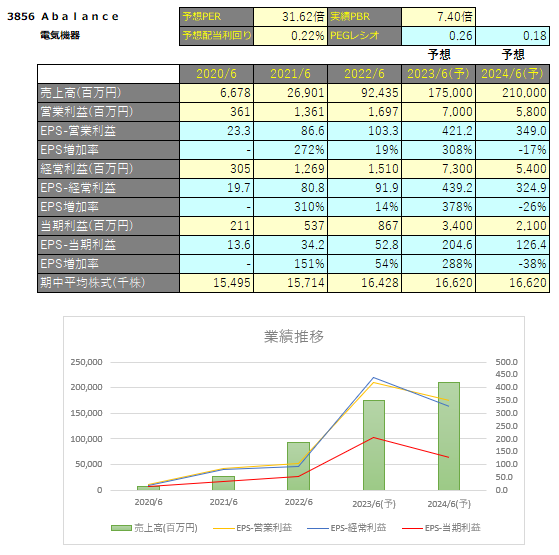

Model1で算出した価格は2023年6月期で1,888円、2024年10月期で2,245円となっています。

Model2

予想EPSは2023年6月期が204.6円、2024年6月期が126.4円となっており、Model2で算出した価格はそれぞれ10,539円、6,271円となっています。