DMG森精機株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | DMG森精機株式会社 |

| 上場市場(上場年月) | 東証プライム(1979/11) |

| 時価総額(業種別時価総額順位) | 2,347億円(機械 25 / 229 社) |

| 外国法人持株比率 | 33.4% |

| 予想配当利回り | 3.76 % |

| 業務内容 | 日系4大工作機械メーカーの一角。NC旋盤・マシニングセンタでトップ級。高生産性旋盤に定評。グローバル展開積極化。マシンツール部門は堅調。宇宙や医療、EV関連向けなどが伸びる。22.12期2Qは収益好調。 記:2022/10/12 |

転載元:FISCO

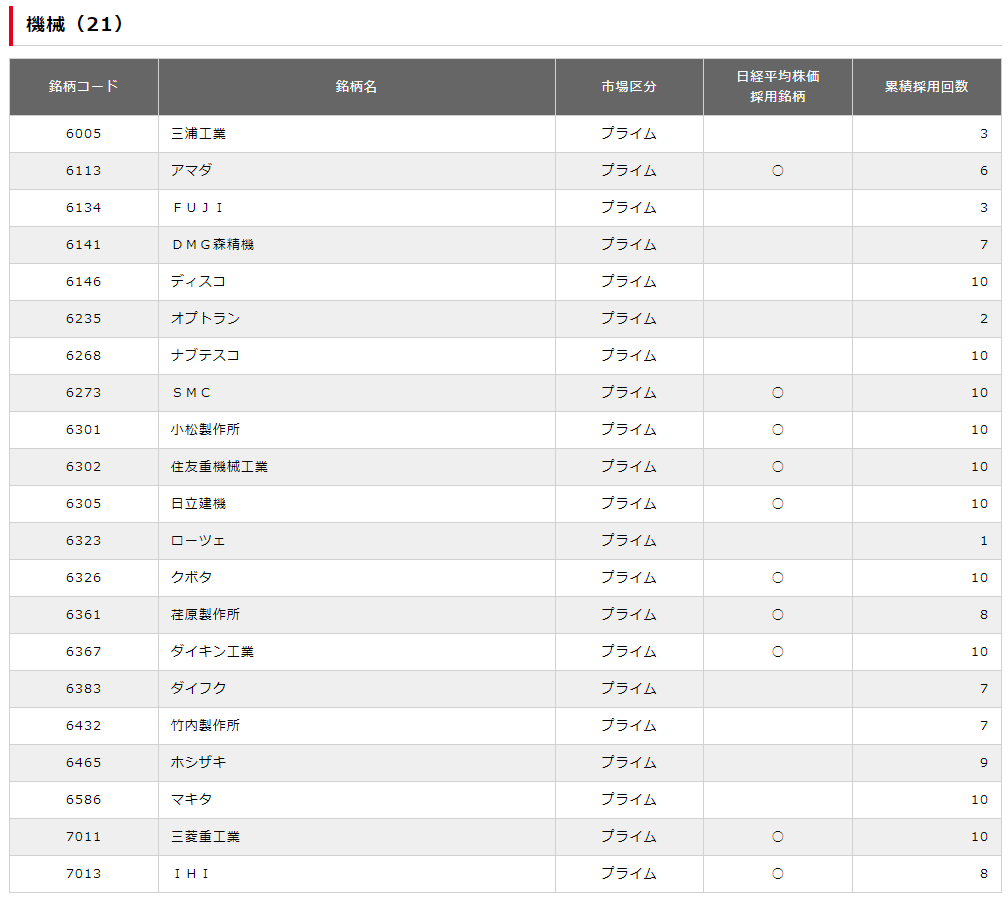

JPX日経インデックス400構成銘柄への選定

DMG森精機は「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

機械業で JPX 日経インデックス400に採用されている会社は以下の通りです。

競合他社

DMG森精機の競合他社は、同じ工作機械メーカーである以下の企業が挙げられます。

- マザック株式会社(非上場)

- オークマ株式会社(6103)

- 牧野フライス製作所株式会社(6135)

これらの企業は、DMG森精機と同じようにNC旋盤やMCなどの製品を提供しており、市場シェアも高いです。

また、デジタル化や自動化などの先端技術への取り組みも積極的に行っています。

DMG森精機と競合他社の違いは、主に製品の特徴や市場戦略にあります。例えば、

- DMG森精機は、ドイツのDMG社と経営統合しており、欧州市場での強みがあります。また、金属3Dプリンターなどの先端技術にも注力しています。

- マザックは、非上場企業であり、情報開示が少ないですが、世界最大級の工作機械メーカーであり、アジア市場での強みがあります。また、多品種少量生産に対応した柔軟な製品ラインナップを持っています。

- オークマは、高精度・高剛性・高速化を追求した製品を提供しており、航空宇宙産業や自動車産業などに強く販路を持っています。また、自社開発した制御装置「OSP」を採用しており、差別化を図っています。

- 牧野フライス製作所は、「マキノ方式」と呼ばれる独自の工作機械設計技術を持っており、高速・高精度・高効率な加工が可能です。また、「iQシリーズ」などの革新的な製品も開発しています。

事業内容

DMG森精機は、工作機械の世界的メーカーで、工作機械(マシニングセンタ、ターニングセンタ、複合加工機、5軸加工機及びその他の製品)、ソフトウエア(ユーザーインタフェース、テクノロジーサイクル、組込ソフトウエア等)、計測装置、修理復旧サポート、アプリケーション、エンジニアリングを包括したトータルソリューションの提供を行っています。

2016年に前身の森精機が同業の独ギルデマイスター(DMG)と経営統合しました。

DMG森精機の得意分野は、5軸・複合加工や自動車部品加工などです。

5軸・複合加工では、一度に多面加工ができるため、生産性や精度が向上します。

自動車部品加工では、自動車専門エキスパートが生産の高精度化・短納期化をサポートします。

強み・弱み

DMG森精機の強みは、以下が挙げられます。

- 世界最大手の工作機械メーカーであり、数値制御(NC)旋盤やマシニングセンタ(MC)で強みを持つ

- 独自の技術開発力と革新的なソリューション提供力を持つこと

- グローバルワン戦略により、世界各地で一貫した品質とサービスを提供すること

DMG森精機の将来性は、以下の通り期待できます。

- 工作機械市場が中長期的に拡大する見込みであること

- デジタル化や自動化など先端技術への投資を積極的に行っていること

- 新規事業領域や新興国市場への進出を図っていること

DMG森精機の事業ミッション

DMG MORIが強みを持つ5軸加工機・複合加工機、自動化システム、デジタル化提案は、お客様の工場全体の生産性向上に貢献できると考えています。

5軸加工機・複合加工機によってワンチャッキングで加工が完結し生産工程が集約されることで、搬送や計測の自動化需要が高まります。

その結果として、デジタル技術を活用したセンシングでデータの収集が必要となり、過去の経験からの膨大なデータからAIを用いたデータ解析が進みます。

そこから学習された結果が工作機械本体及び周辺装置の高機能化をもたらし、さらには機械加工の全プロセスの高生産性を実現するという好循環を生みます。

目標とする経営指標

需要変化の激しい工作機械業界の事業環境や市場動向に迅速に対応し、工作機械業界におけるグローバルワンの地位を維持・継続するためには、利益率の向上、財務体質の強化、資本収益性の向上が最重要課題であると考えております。

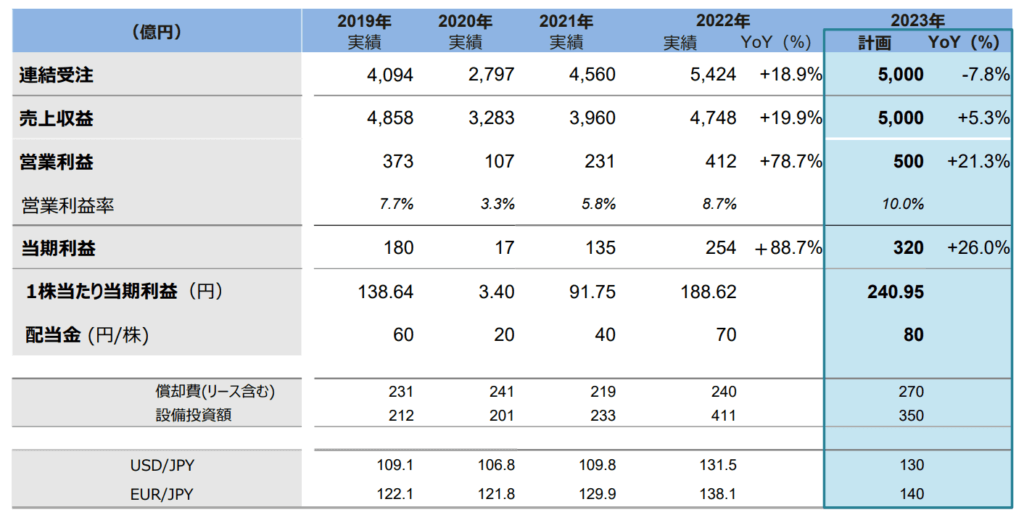

2023/3期の財務目標は以下の通りです。

- 連結受注高:4,800億円

- 売上収益:4,300億円

- 営業利益:400億円

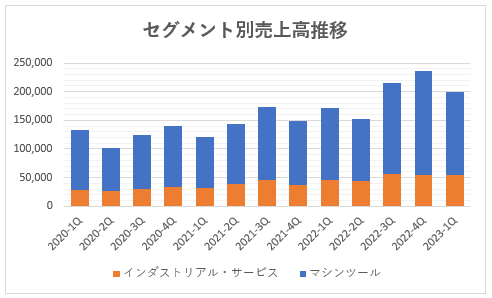

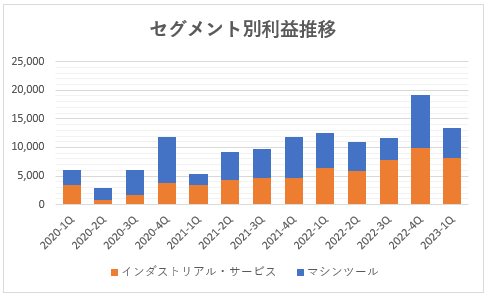

事業セグメント

DMG森精機の事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| マシンツール | 工作機械の製造と販売を行う。 |

| インダストリアル・サービス | 工作機械に関連するサービスやソリューションの提供を行う。 |

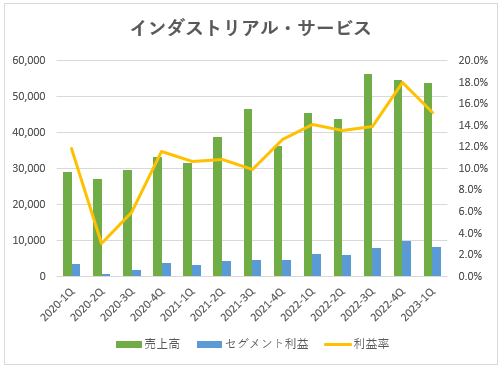

売上の規模としては「マシンツール事業」の割合が大きく、続いて「インダストリアル・サービス事業」が大きいです。

利益は収益率の高い「インダストリアル・サービス事業」が大きく、安定して増収していることがわかります。

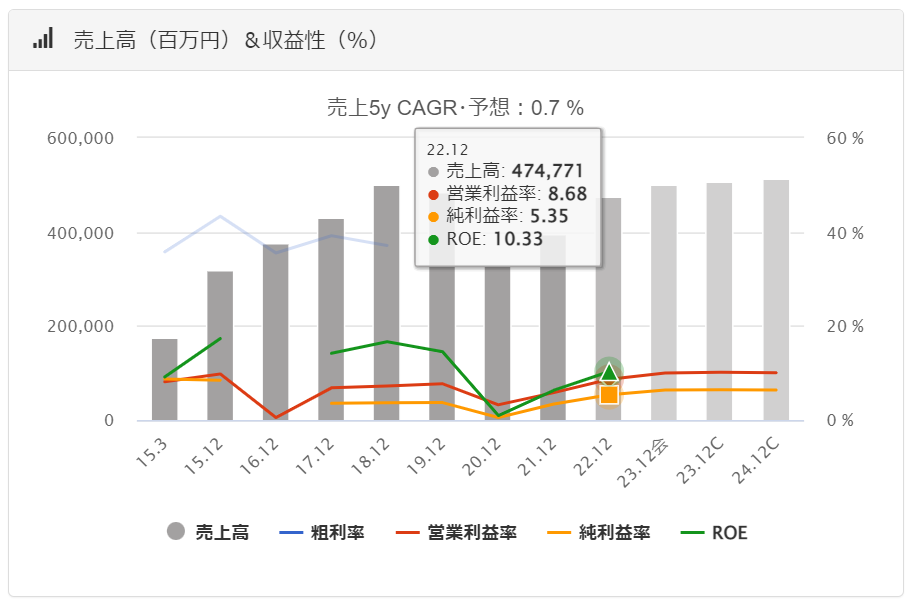

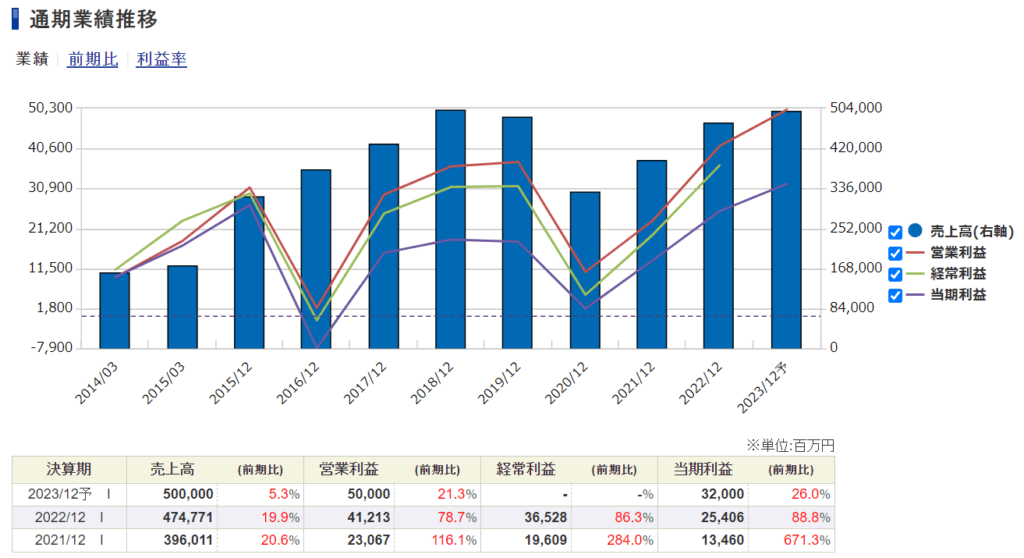

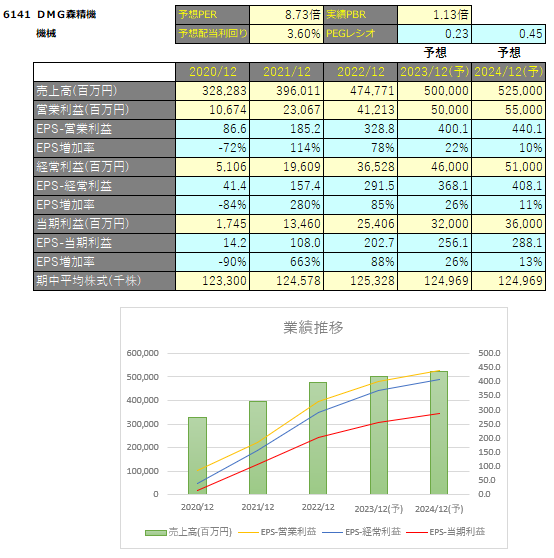

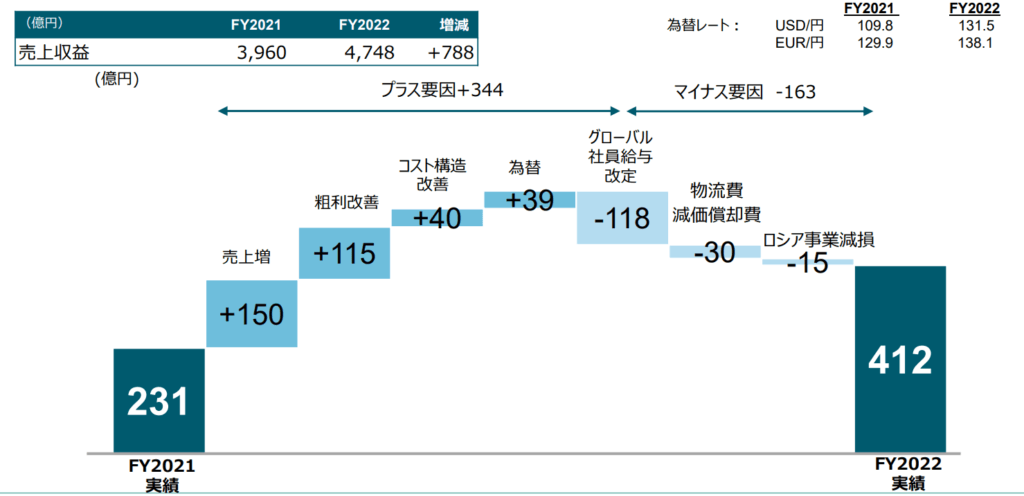

業績

DMG森精機の過去の業績は以下の通りです。

EPSの推移と予想EPS

毎年順調に増収増益となっています。

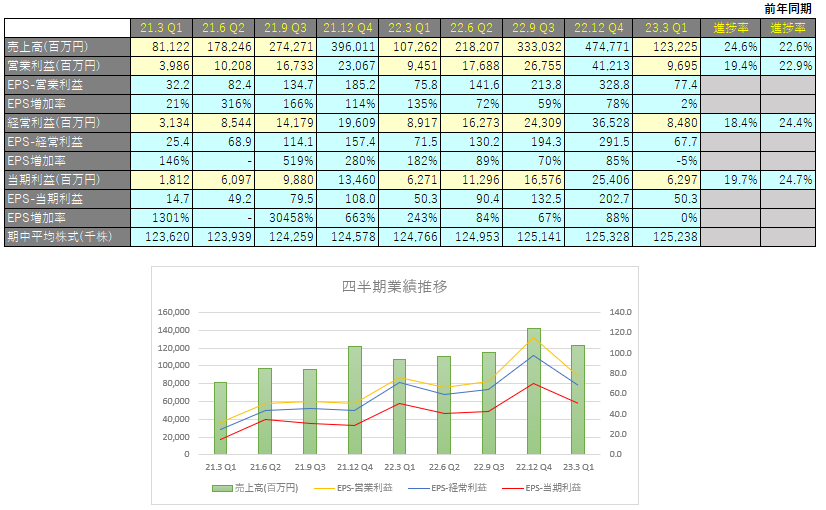

四半期EPS推移

2023年12月期1Qは、売上高は1,232億円(前年同期比+14.9%増)、営業利益は96.9億円(前年同期比+2.6%増)、親会社株主に帰属する四半期利益は62.9億円(前年同期比+0.4%増)となりました。

工程集約、自動化、DX(デジタルトランスフォーメーション)化による粗利益率の改善が持続しています。

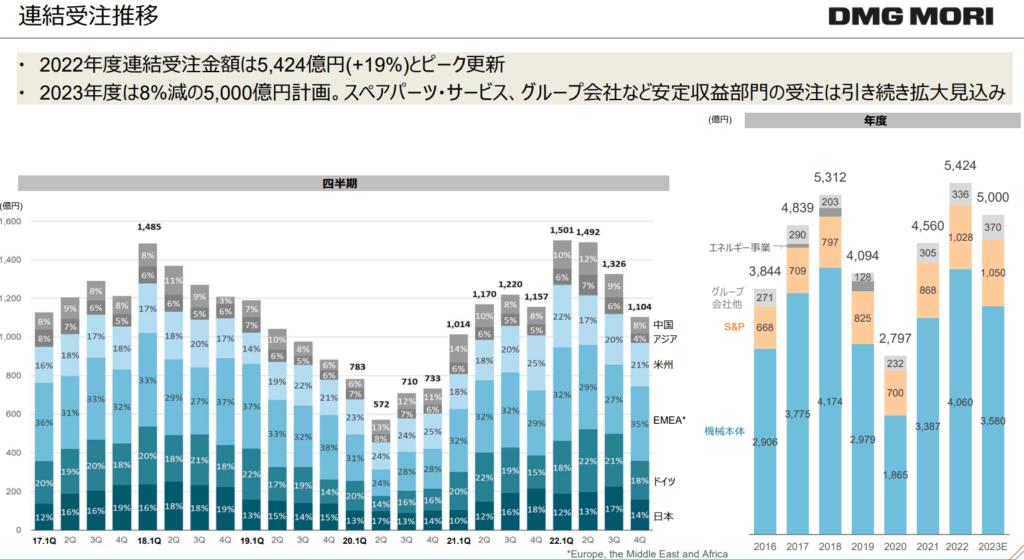

受注額について

同社の2022年の連結受注額は、前年度比19%増の5,424億円と過去最高となりました。

5軸加工機、複合加工機などの工程集約機を中心に自動化、フルターンキー化、DX(デジタルトランスフォーメーション)化、GX(グリーントランスフォーメーション)化の需要が増加しました。

お客様への付加価値提案力が向上したことにより、2022年度の機械1台当たりの受注単価が49.8百万円(2021年度平均:39.4百万円)へと大きく上昇したことも受注額の増加に寄与しました。

3Q時点で4Q以降も、工程集約、自動化、DX化を促進する工作機械の受注拡大が継続するものと考えており、2022年度の連結受注見通しを再度増額修正し、5,500億円程度を無事達成していますが、当第3四半期(7-9月)以降、工作機械需要は調整局面に入っています。

各国、各産業からの引合い件数は高い水準を維持しておりますが、お客様において設備投資の意思決定までのリードタイムが長期化しています。

それを踏まえ、2023年度の連結受注見通しを2022年度比8%減の5,000億円程度と見込んでいます。

一方、受注残高は、2021年末の1,640億円から、2022年12月末には2,540億円まで増加しました。そして、2023年3月末には2,690億円に増加しています。

この受注残高は2023年度末までの生産、販売を充足しており、需要が堅調なサービス・補修部品及びグループ会社と合わせて収益安定に寄与する見込みです。

2023年12月期第1四半期の連結受注額は、当初、前年同期比10%減程度と見込んでおりましたが、実績は1,453億円で同3.2%減と、期初想定以上の受注水準となりました。また、前四半期(2022年10-12月)比では、32%の大幅増となりました。

5軸加工機、複合加工機などの工程集約機を中心に自動化、フルターンキー化、DX(デジタル・トランスフォーメーション)、GX(グリーン・トランスフォーメーション)を実現するMX(マシニング・トランスフォーメーション)への需要は引き続き堅調です。お客様への付加価値提案力が向上し、機械1台当たりの受注単価が56.1百万円(2022年度平均:49.8百万円)へと大きく上昇したことが主因です。また、連結受注の約20%を占めるサービス・補修部品の受注額も前年同期比24%増と寄与いたしました。

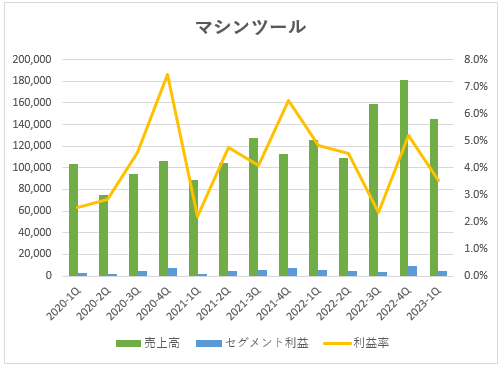

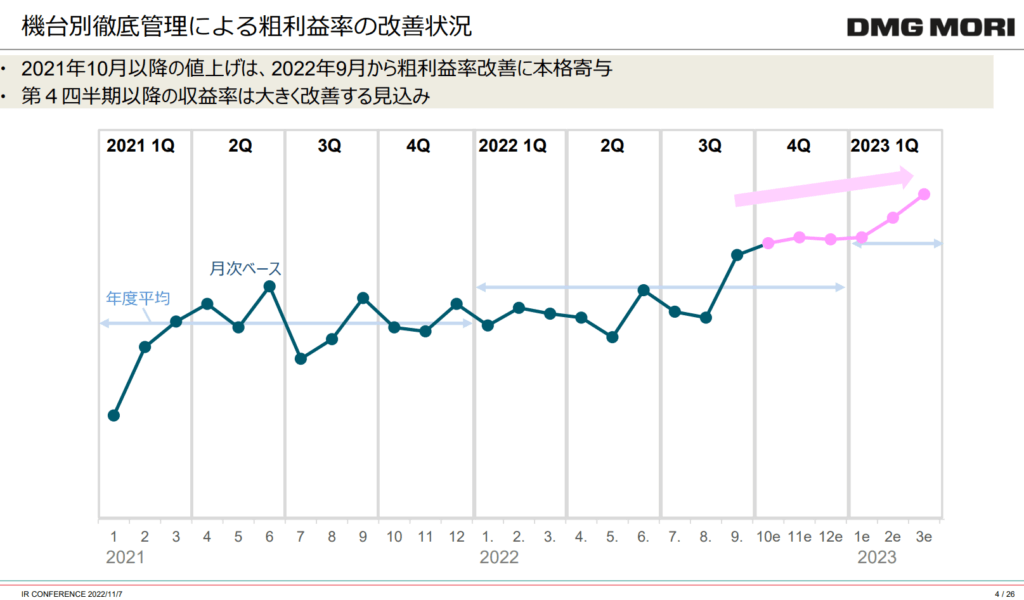

マシンツール事業

工作機械の製造と販売を行うマシンツール事業は収益率が低く、特に当期は低下傾向が目立っていましたが、短納期・廉価販売の決別に加え、機台別管理の徹底による粗利改善が寄与し、2022年12月期4Q以降は収益率が大きく改善しています。

インダストリアル・サービス事業

工作機械に関連するサービスやソリューションの提供を行うインダストリアル・サービス事業は増収増益傾向が続いており、また利益率の改善が目立ちます。

2023年12⽉期 通期業績予想

営業利益、当期利益は最高益更新計画

1株当たり配当⾦80円へ増額

テクニカル分析

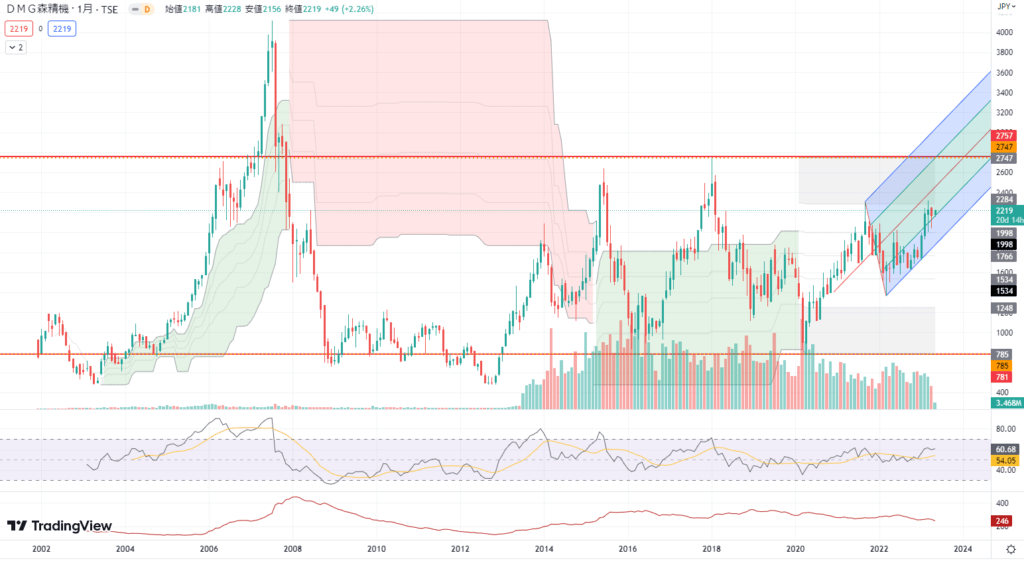

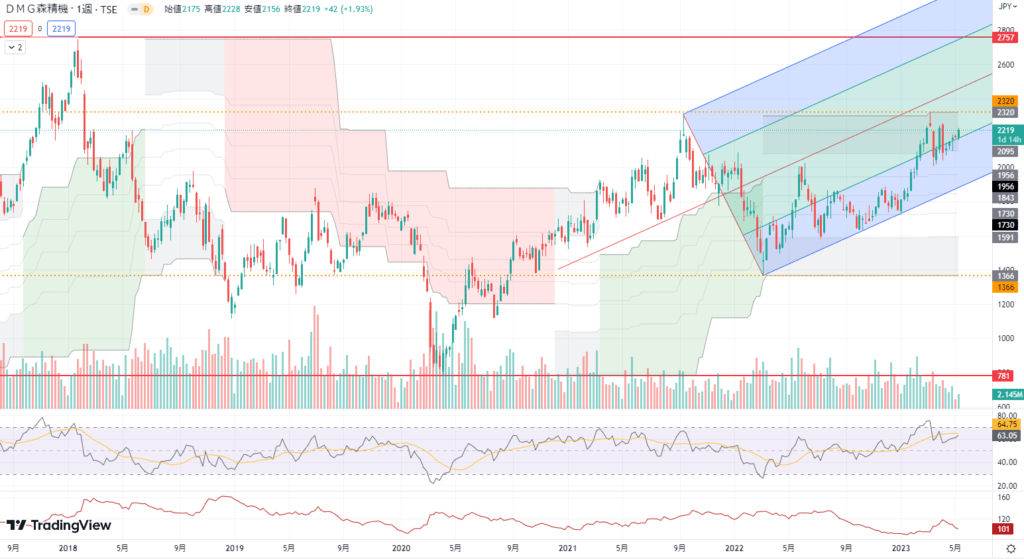

ここ数年は業績が上下していたので、株価もレンジ相場を形成しています。

2013年あたりからは出来高が増えており、またここ数年は業績も右肩上がりですので、高値を更新する可能性もあると考えています。

株価予想

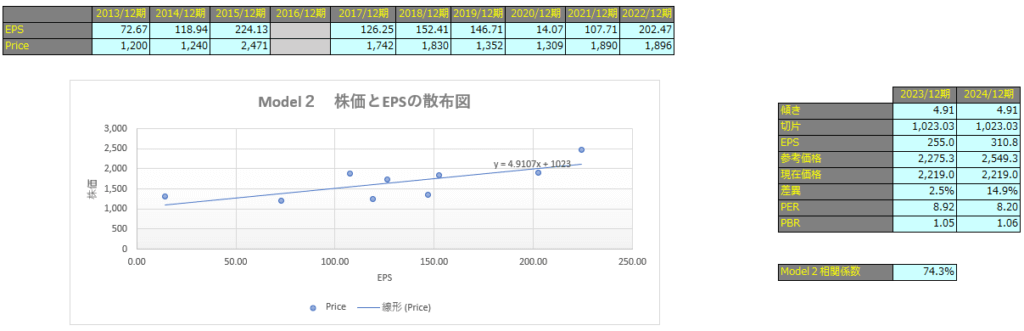

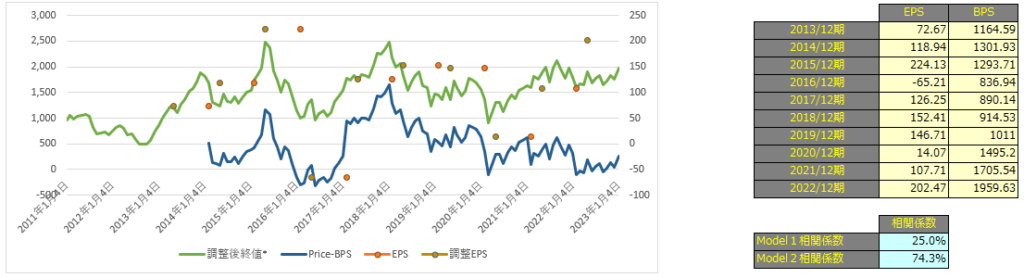

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で25.0%、Model2で74.3%となっておりますので、株価とEPSには強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

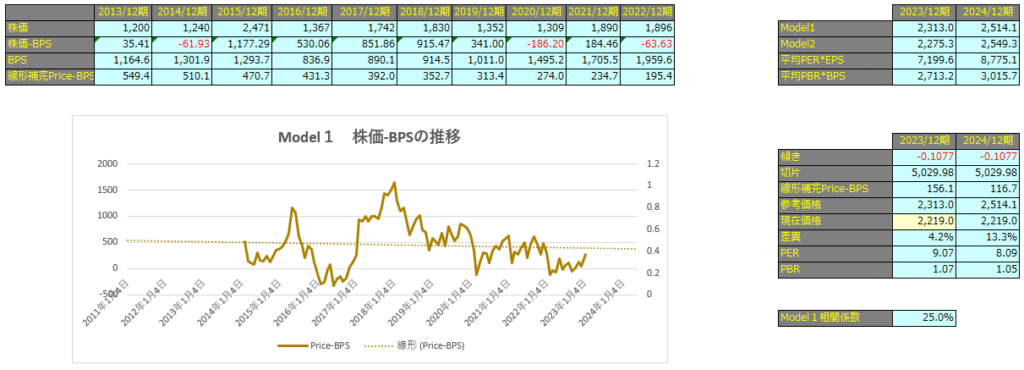

Model1

Model1で算出した価格は2023年12月期で2,313円、2024年12月期で2,514円となっています。

Model2

予想EPSは2023年12期が255.0円、2024年12月期が310.8円となっており、Model2で算出した価格はそれぞれ2,275円、2,549円となっています。