株式会社M&A総研ホールディングス(以下、M&A総研)について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

Contents

企業概要

| 企業名 | 株式会社M&A総研ホールディングス |

| 上場市場(上場年月) | 東証プライム(2022/6) |

| 時価総額(業種別時価総額順位) | 1,614億円(サービス業 36 / 543 社) |

| 外国法人持株比率 | 5.2% |

| 予想配当利回り | 0.00 % |

| 監査法人 | 京都監査法人 |

| 業務内容 | 独立系のM&A仲介企業。完全成功報酬制の料金体系などで優位性。譲渡企業の業種は建設業や情報通信業、製造業が多い。M&Aアドバイザーの採用は順調。大型案件など成約件数は大幅増。23.9期2Qは業績堅調。 記:2023/07/14 |

転載元:FISCO

競合他社

M&A仲介事業の大手4社は以下の通りです。

- M&A総研HD(9552): 2018年に設立され、DX/AI化に注力している

- M&Aキャピタルパートナーズ(6080): 中堅・中小企業のオーナー経営者様に対してM&Aという選択肢を提案し、実績を挙げている

- ストライク(6196): インターネット上でのM&Aマッチングサービスを展開し、M&A成約件数で国内トップとなることを目標としている

- 日本M&Aセンター(2127): 全国の地方銀行9割、信用金庫8割、973の会計事務所と提携し、国内最大級のM&A情報ネットワークを構築している

引き続きブルーオーシャンな市場を大手4社が中心となって開拓し続けている状況です。M&A仲介業界は法規制もなく参入障壁は低いため多数の企業が新規参入しています。

しかしながら、以下理由から事業をグロースさせるための障壁が高く、M&A総研に優位性があると考えています。

- 完全成功報酬制の料金体系、成約までのスピード、高いマッチング力という同社の競合優位性を模倣することが極めて困難である。

- M&A仲介事業はプラットフォームビジネスであり、売手企業、買手企業の双方を同時並行で開拓することで事業拡大が可能だが、それを一気に実現する営業組織を構築する難易度が高いため。

事業内容

M&A総研は、M&Aを中心に、全ての経営者様に様々なサービスを提供できる企業を目指しています。2023年3月17日に持株会社体制へ移行し、グループの持続的な成長と企業価値の向上に向けた取り組みを行っています。

M&A総研の主力サービスは、AIを中心としたテクノロジーとM&AアドバイザーのサポートによるハイブリッドなM&A仲介サービス及びM&A仲介でのWEB集客ノウハウを活かしたWEBマーケティング支援サービスです。また、戦略、業務改善、IT・DX、M&A、人事領域のコンサルティングサービスも提供しています。

2022年6月に東証グロース市場に上場、1年後の2023年8月には東証プライム市場へ移行と驚きの成長を遂げています。

強み・弱み

M&A総研の強みとしては、以下の点が挙げられます:

- AIを中心としたテクノロジーとM&AアドバイザーのサポートによるハイブリッドなM&A仲介サービス: M&A総研ホールディングスは、AIを活用したマッチング技術とM&Aアドバイザーのサポートにより、買い手と売り手を最適・最短でマッチングすることができます。また、着手金や中間報酬を取らない完全成功報酬の料金体系を採用しており、顧客から高い評価を得ています。

- WEB集客ノウハウを活かしたWEBマーケティング支援サービス: M&A総研ホールディングスは、M&A仲介でのWEB集客ノウハウを活かしたWEBマーケティング支援サービスも提供しています。これにより、顧客企業のビジネス成長に貢献しています。

- コンサルティングサービスの提供: M&A総研ホールディングスは、戦略、業務改善、IT・DX、M&A、人事領域のコンサルティングサービスも提供しています。これらのサービスにより、顧客企業の経営課題解決に貢献しています。

一方で、弱みとしてはM&A仲介業界は競合他社が多く、市場シェアを拡大するためには差別化されたサービス提供が必要なことが挙げられます。

M&A業界は市場変動リスクが高く、景気変動や政策変更などによって需要が変動する可能性がある点に注意が必要です。

目標とする経営指標

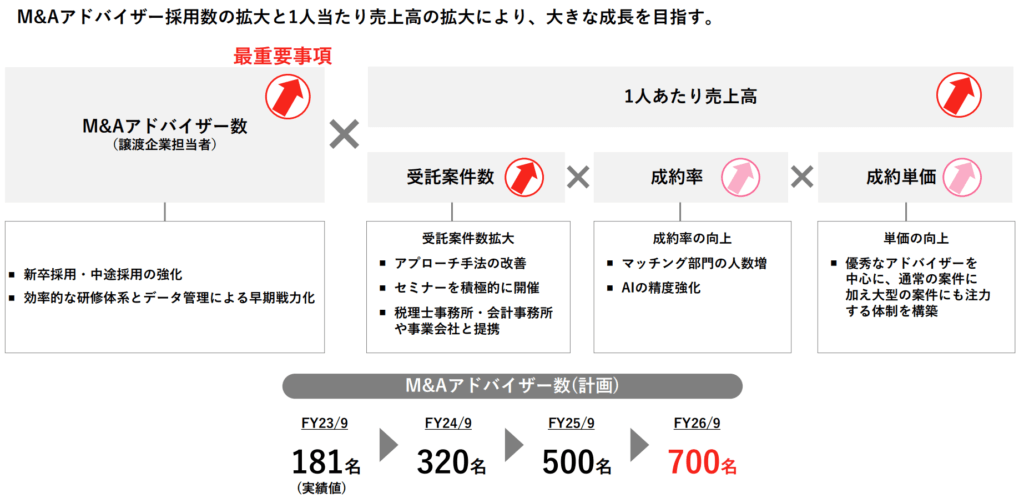

同社は、経営上の目標の達成状況を判断するための客観的な指標として売上高と営業利益を重視しています。

また、これらの経営指標に影響する成約件数、1件当たりの平均成約手数料、M&Aアドバイザー数の推移を把握しており、これらの指標については今後も継続的に増加させていくとのことです。

事業セグメント

M&A総研の事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| M&A仲介事業 | DXの推進及びAIの活用による効率化を追求したM&A仲介サービスを提供います。 |

| その他 | WEBマーケティング支援事業が含まれています。 |

業績

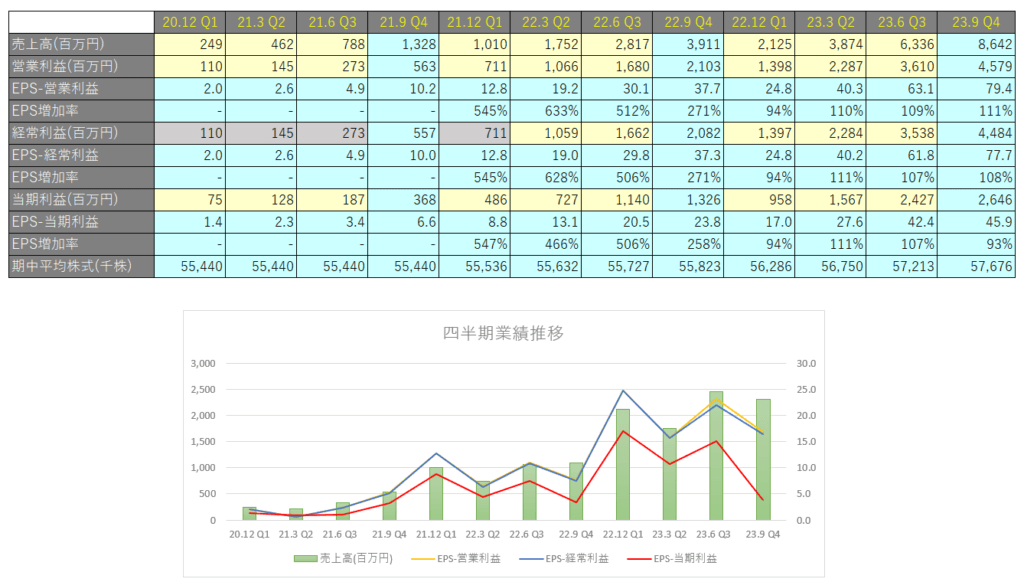

M&A総研の過去の業績は以下の通りです。

EPSの推移と予想EPS

四半期EPS推移

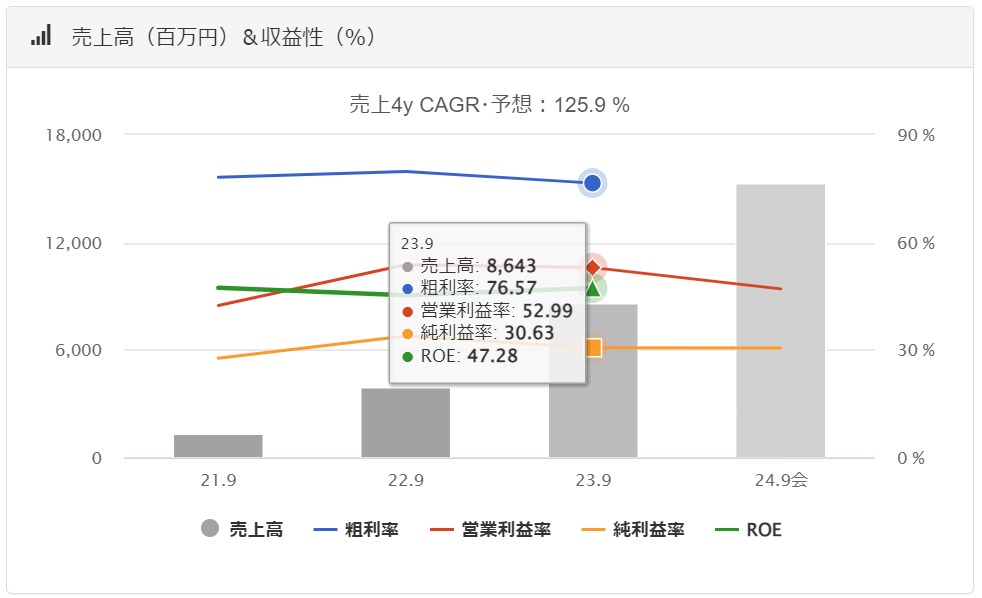

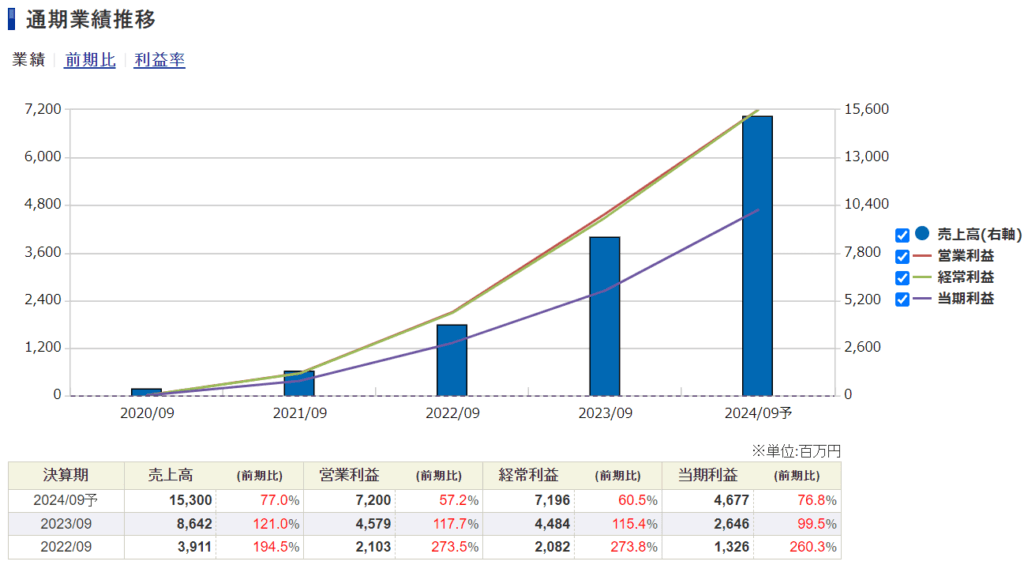

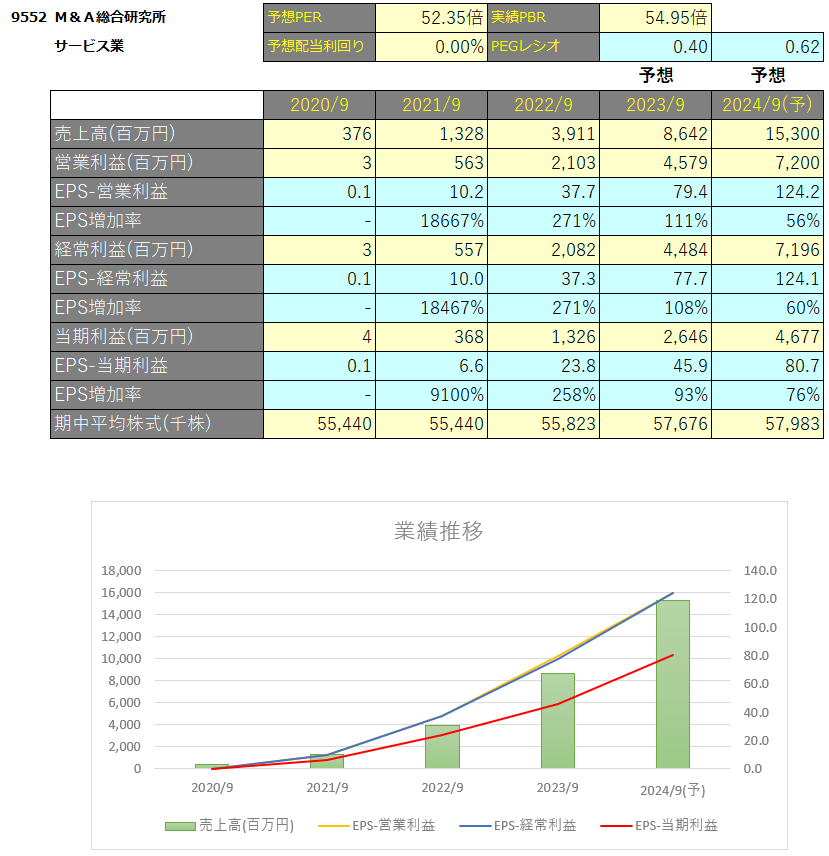

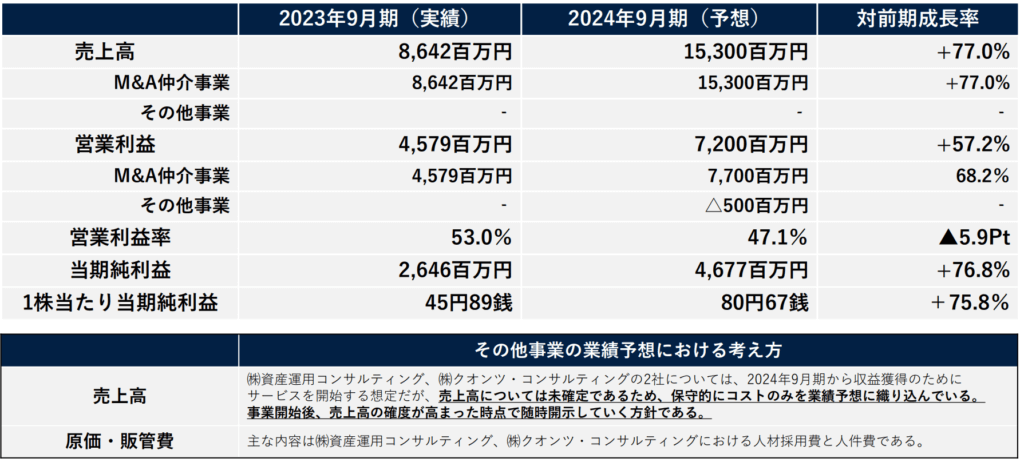

2023年9月期は、売上高は862億円(前年同期比+121.0%増)、営業利益は45億円(前年同期比+117.7%増)、親会社株主に帰属する当期純利益は26億円(前年同期比+99.5%増)となりました。

同社グループの事業ドメインである日本国内の中小企業によるM&A市場は、経営者の高齢化及び後継者不在企業の増加という実態と、M&Aによる事業承継を推進する行政の政策により拡大を続けています。

同社は1社でも多くの企業の事業承継を支援すべく、AIマッチングアルゴリズムの精度向上、業務のDⅩ推進という2軸で効率的なM&Aの実現に取り組んでいます。事業の成長ドライバーであるM&Aアドバイザーの採用も順調に進んでいます。

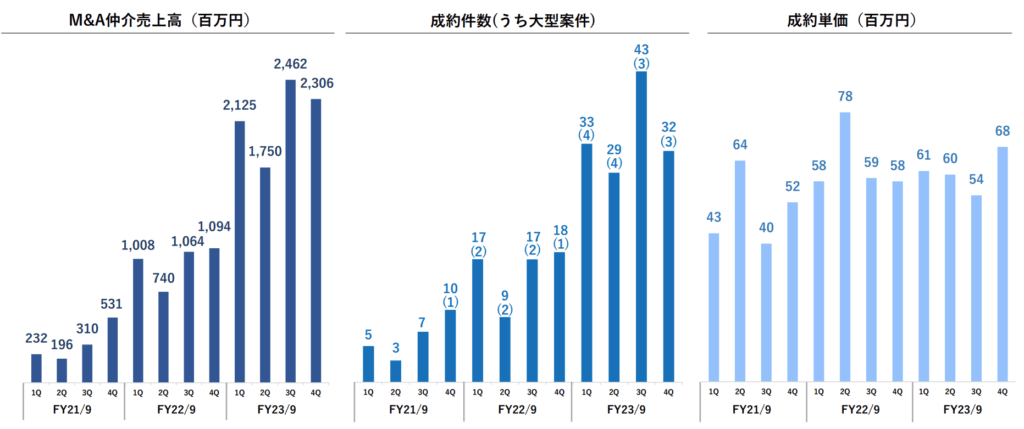

M&A仲介事業

成約単価については前期比ほぼ横ばいであったものの、成約件数については前期と比較して大幅に増加しています。(前期61件→当期137件、+124.5%)

この成約件数の増加がそのままM&A仲介事業の売り上げにつながっており、売上高は前期比で+121.0%増加となっています。

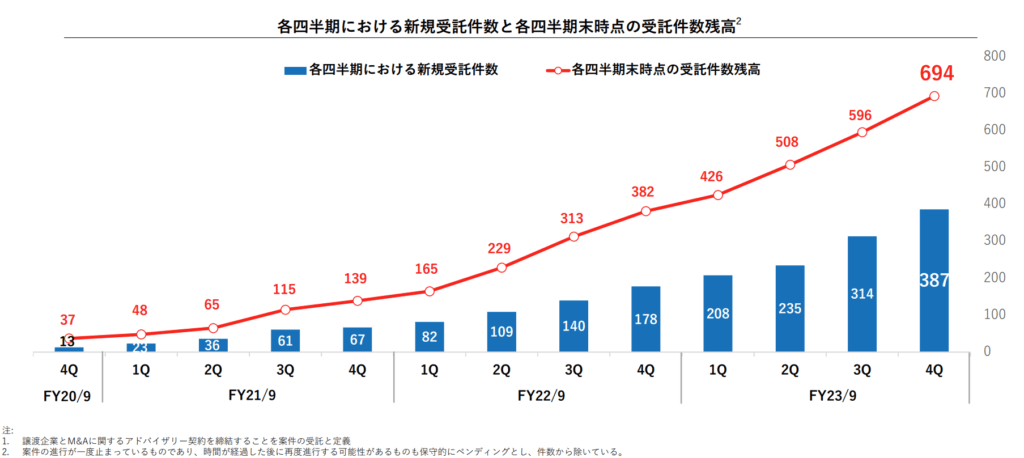

受託件数残高

上場以降、会社の知名度や信用力が向上したことで受託件数が急増しています。

受託件数が当期4Qまで継続して増加していることで、来期以降も成約件数は増加していくことが予想されます。

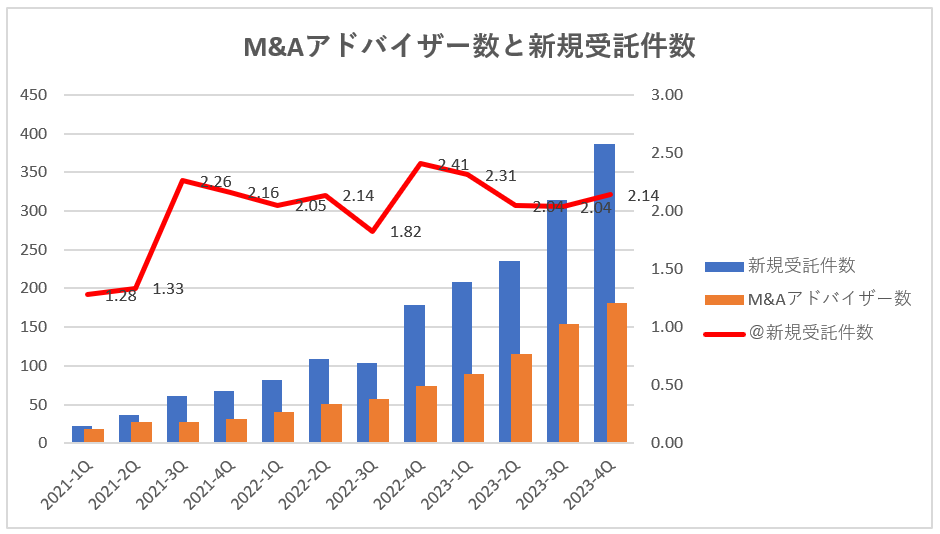

M&Aアドバイザー数と新規受託件数

ここでM&Aアドバイザー数と新規受託件数の関係を見てみると、M&Aアドバイザー数が増えるほど新規受託件数も増えています。

おおよそアドバイザーが1人当たり、四半期ごとに2.1~2.2件を安定して獲得していることがわかります。

これにより、アドバイザーの増加がそのまま顧客拡大につながっていることや営業力に陰りが見えていないことがわかります。

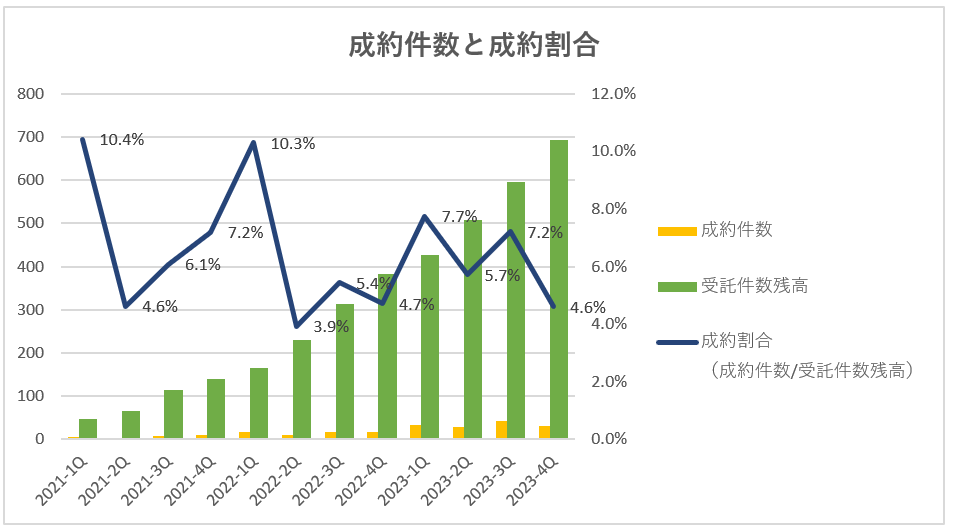

成約件数と受託件数残高

受託件数残高が増えれば増えるほど成約件数が増加していきますが、おおよそ100件の受託残高があればその5%、つまり5件が成約につながっていることがわかります。

ただ売れ残る案件はいつまでたっても売れ残るので、今後この成約割合は低下傾向に向かうと思います。

注釈で案件の進行が一度止まっているものであり、時間が経過した後に再度進行する可能性があるものについては保守的に件数から除いている、との記載がありましたので成約割合については今後も5%程度で安定してくるだろうと思います。

投資

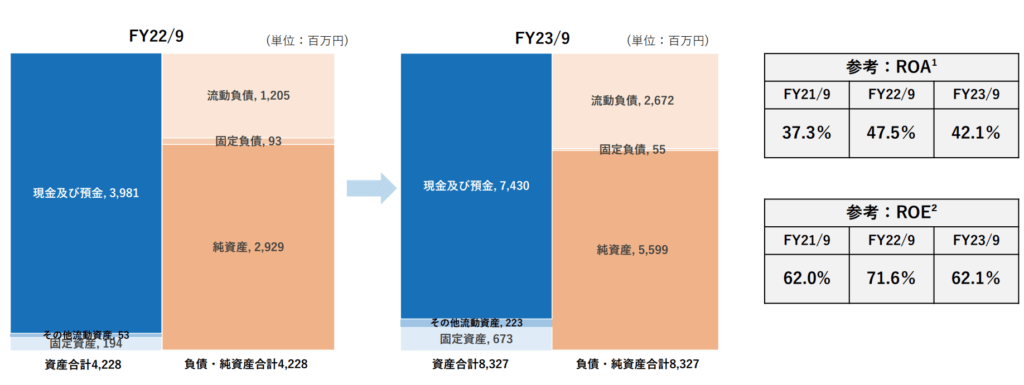

FY2022の現金及び預金は39億円だったのに対して、FY2023は74億円ととんでもなく増加しています。

今後はこの潤沢な資金を投資(例えば会社設立やM&A)していくことで、より利益を生み出せる構造にしていくことが求められます。

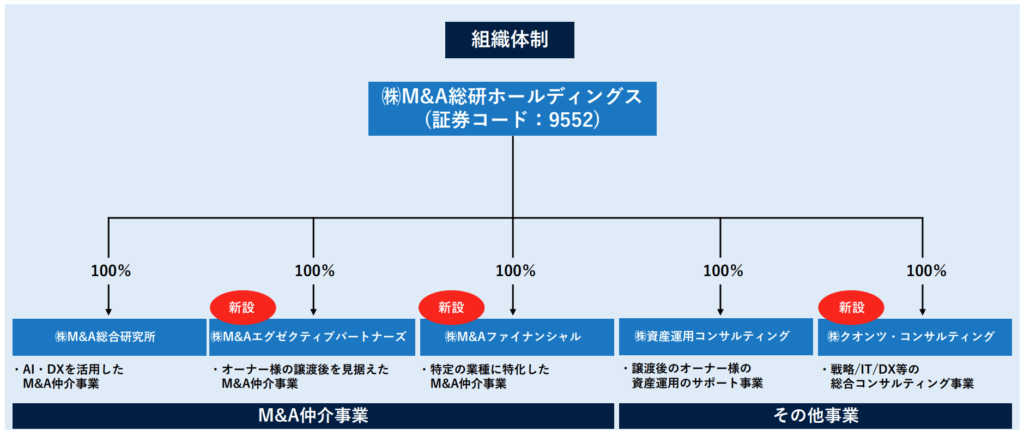

2023年10月にM&A仲介関連会社2社とコンサルティング会社1社を設立しています。

M&A仲介市場における様々なニーズに対応し、M&A仲介の事業規模を拡大しつつ、ビジネスモデルが類似しており、同社の経営アセットを活かせるコンサルティング事業に新規参入することとしています。

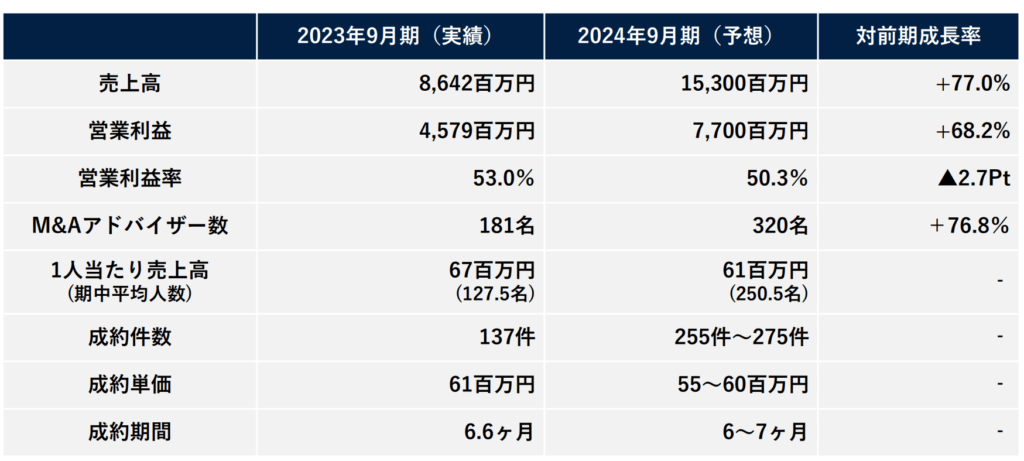

2024年9月期 業績予想

FY2024の売上高は前年比+77.0%の153億円を予想しています。

成約案件1件当たり約6,000万円の売り上げが立ちますから、逆算して255件の成約が必要となります。

成約割合から逆算

成約割合が4.6%と仮定すれば期中平均受託残高は1,385件となります。

FY2023期末の受託件数残高は694件ですので、1Q当たり276件の受託残高が増加していけば期中平均受託件数は1,385件になりますので、新規受託件数としては276+255÷4=340件が目安になっていきます。

現状でFY2023-4Qは387件の新規受託件数があるので十分達成可能な売り上げ水準と言えます。

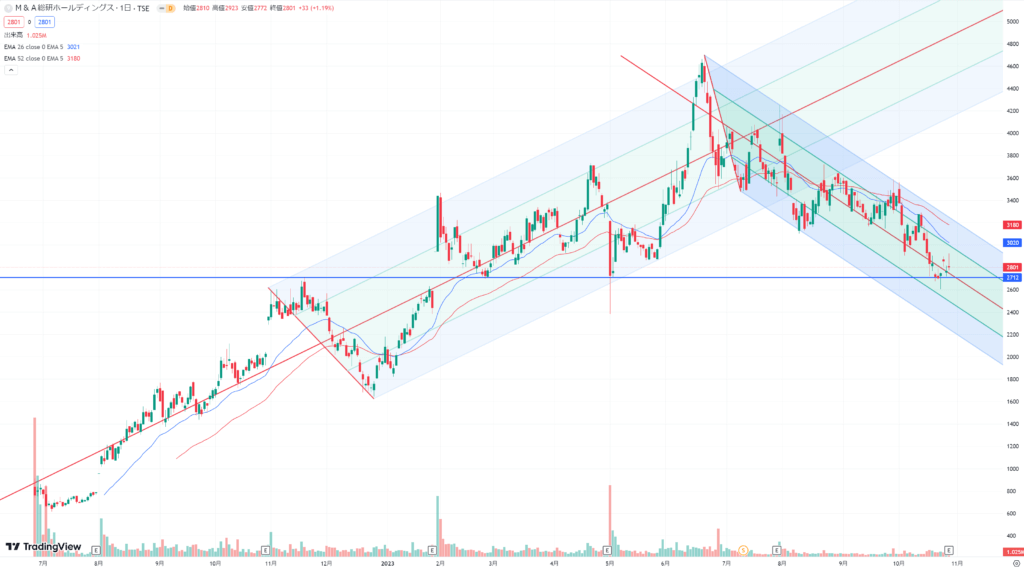

テクニカル分析

上場以降大きく株価を上昇させてきましたが、アメリカの金利上昇で高PER銘柄が売られる状況が続いており下落基調となっています。

ただ利益成長率はPERを超えており(PEGレシオ<1)、そろそろ反転を見せてほしいところですが市況によるので何とも言えませんね。

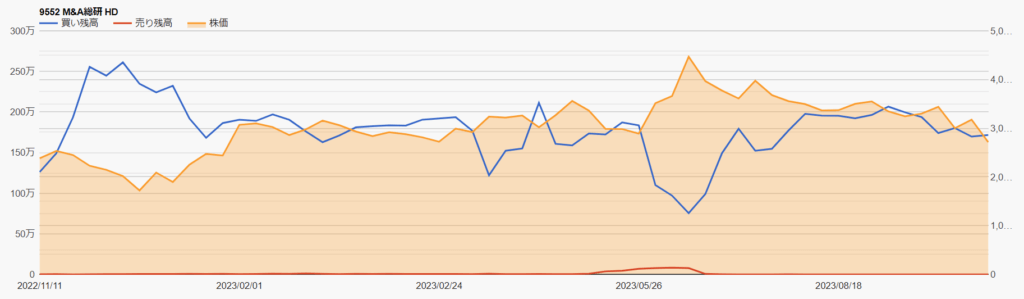

信用ポジション状況

2023/10/27時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 400株 |

| 信用買残 | 1,717,000株 |

| 信用残ネット(貸借倍率) | 1,716,600株(4,292.5倍) |

| 出来高 | 1,024,900株 |

| 回転日数(信用残ネット/出来高) | 1.67日 |

人気銘柄だけあって常に信用買い残が多く残っている状況ではありますが、出来高の1.6倍だけとも言えるのでそこまで気にすることはなさそうです。