KOA株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | KOA株式会社 |

| 上場市場(上場年月) | 東証プライム(1961/12) |

| 時価総額(業種別時価総額順位) | 786億円(電気機器 調査中 社) |

| 外国法人持株比率 | 14.4% |

| 予想配当利回り | 2.53 % |

| 監査法人 | 太陽有限責任監査法人 |

| 業務内容 | 抵抗器を中心とする電子部品メーカー。固定抵抗器で世界トップシェア。国内生産比率が高い。車載用電気モータ向け強化。23.3期1Qは業績堅調。米国、中国中心に自動車向けが販売増。円安効果なども業績寄与。 記:2022/10/12 |

転載元:FISCO

事業内容

KOAグループは、国内及び海外において主に電子機器などの回路部品である抵抗器、IC、複合部品などを製造・販売しており、固定抵抗器では世界首位級となっています。

自動車、産業機械向けに強く、カーボンニュートラル実現に向けた主要自動車メーカーの電動化戦略が加速していますので、主力製品である面実装抵抗器の需要の拡大が見込まれています。

目標とする経営指標

経営上の目標の達成状況を判断するための客観的な指標等として、当社グループは、ROE(自己資本利益率)8%を目標値とした2022年3月期を最終年度とする中期経営計画を策定しています。

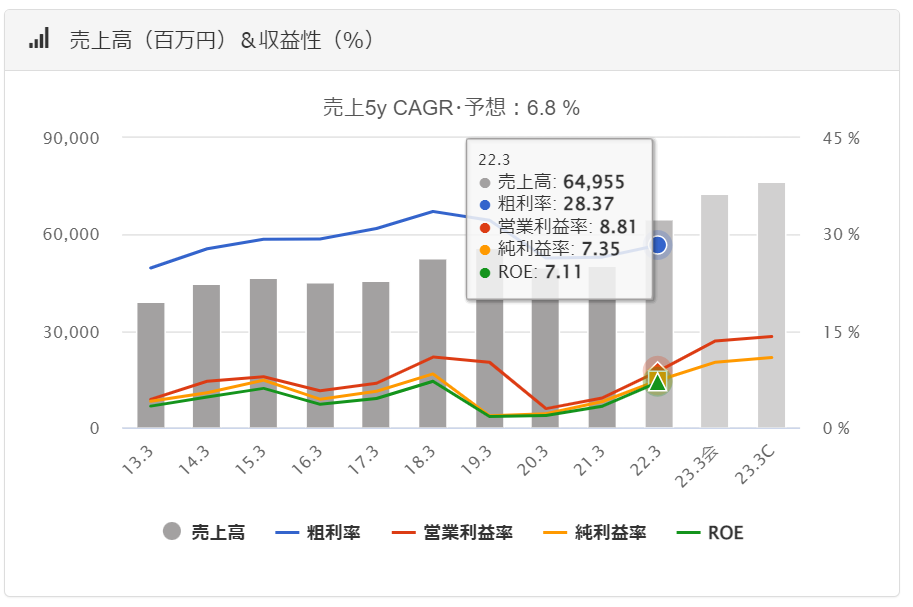

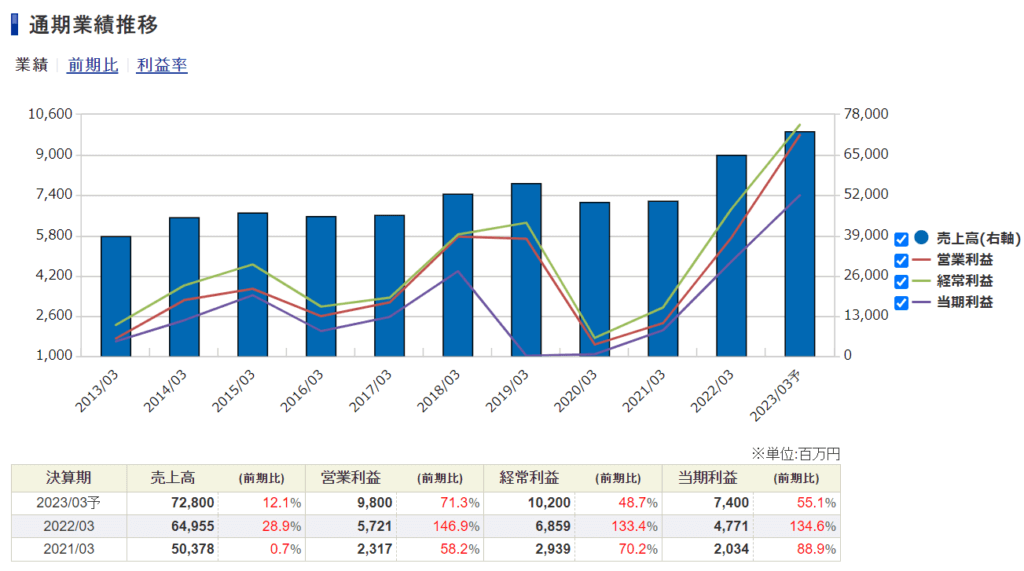

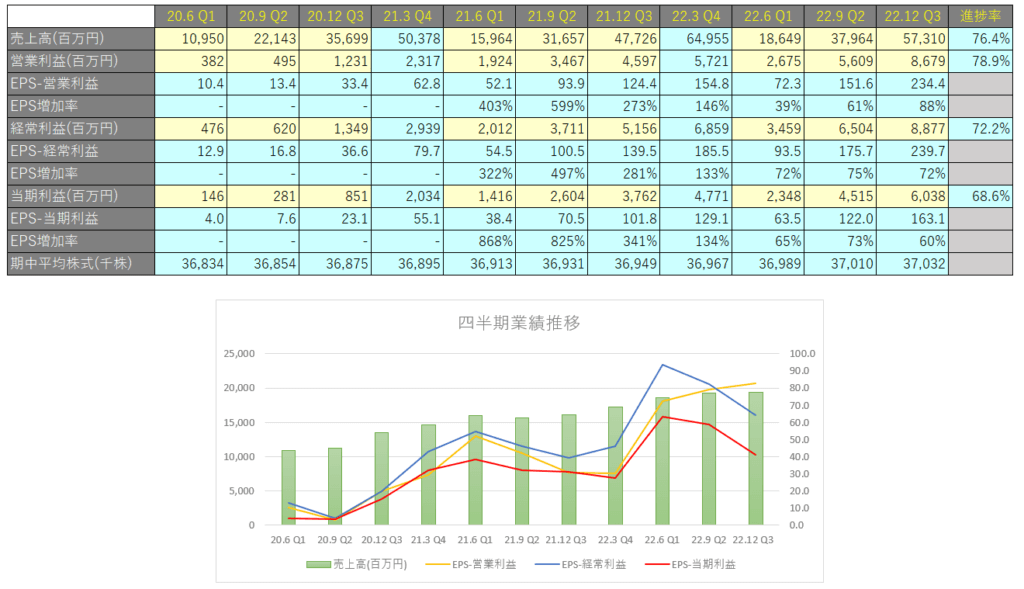

業績

KOAの過去の業績は以下の通りです。

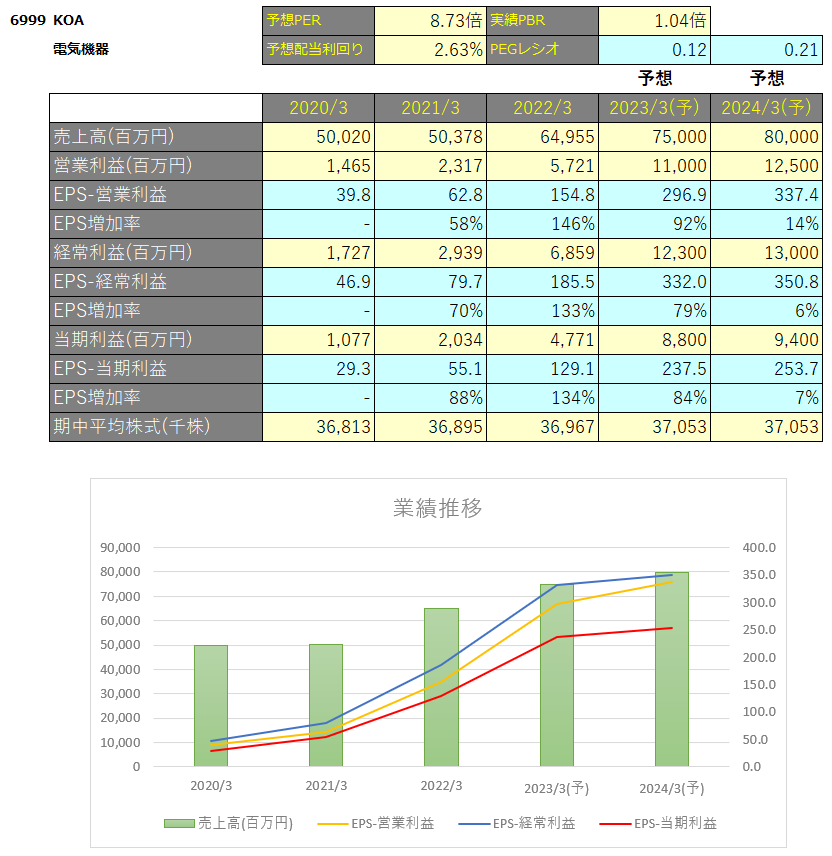

EPSの推移と予想EPS

毎年増収増益となっています。

四半期EPS推移

2023年3月期3Qは、売上高は573億円(前年同期比+20.1%増)、営業利益は86億円(前年同期比+88.8%増)、親会社株主に帰属する四半期純利益は60億円(前年同期比+60.5%増)となりました。

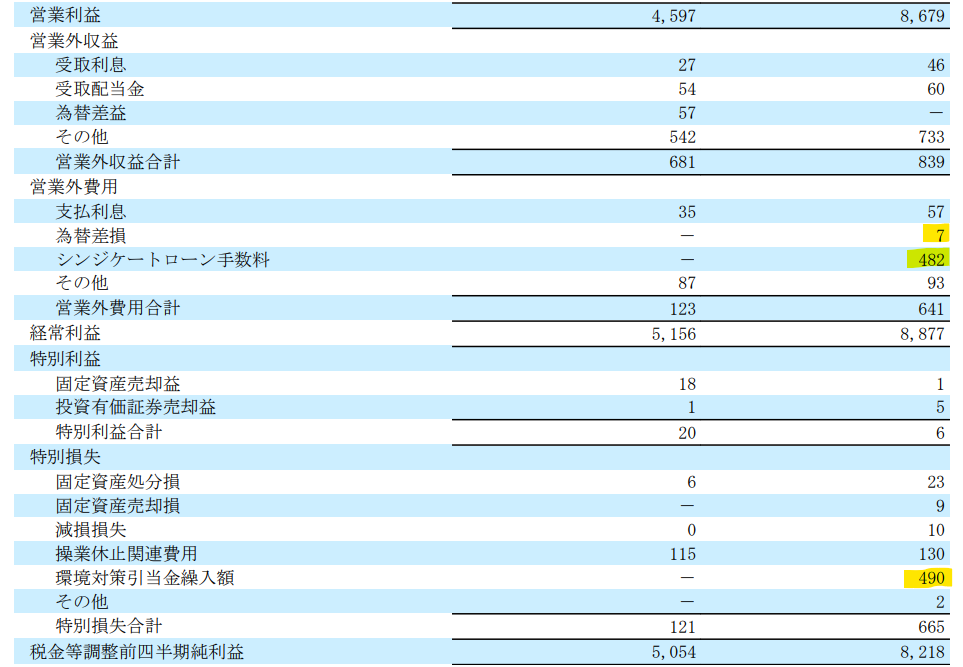

営業外費用及び特別損失について

当期は営業利益までは順調に計上されていますが、経常利益以下については下落傾向にあります。

その理由は以下の3つになります。

1.シンジケートローン手数料(営業外費用)

当四半期のPLを確認するとシンジケートローン手数料が多額に計上されています。その金額なんと約5億円!

シンジケートローンの利息は支払利息に計上されていますので、この費用はシンジケートローン組成時に発生するアレンジメントフィーが計上されています。

BSを確認してみると確かに長期借入金が急増しています。

供給力強化に伴う設備投資として借り入れたものだと思いますが、シンジケートローン組成段階では一時の費用としてこのような手数料が発生します。

今後どこまでシンジケートローンが増えるかわかりませんが、新規で組成しない限りは発生しない一時の費用といえます。

2.環境対策引当金(特別損失)

環境対策引当金については詳しい内容が書かれていないので内容はわかりませんが、平成29年3月期にも計上されておりその内容は「当社の敷地内の一部土地における土壌汚染対策工事の実施を決定したため、工事費用の見積額」とのことでした。

KOAでは「土壌改良工事の環境対策に係る支出に備えるための当該発生見積額」を環境対策引当金として計上する会計方針がありますので今回もこちらと同じ内容であると思います。

特別損失として計上されているのでこれも一時の費用であることがわかります。

3.為替差損益(営業外収益/費用)

こちらは債権(例えば売掛金)や債務(例えば買掛金)を外貨で持っている場合に、期末に為替レートで評価しなおした際に出てくる科目です。

期中の売上や原価については期中レートで売上高や売上原価に計上されており、それからは為替差損益は出てきませんが、売上の対価を例えば外貨で受け取ったり売掛金としている場合にそれに生ずる評価替えで出てきます。

今までは急な円安で一時的に大きな為替差益が出ていましたが、足元では落ち着いているので今後はそこまで大きな為替差益が出てくることを期待できませんね。

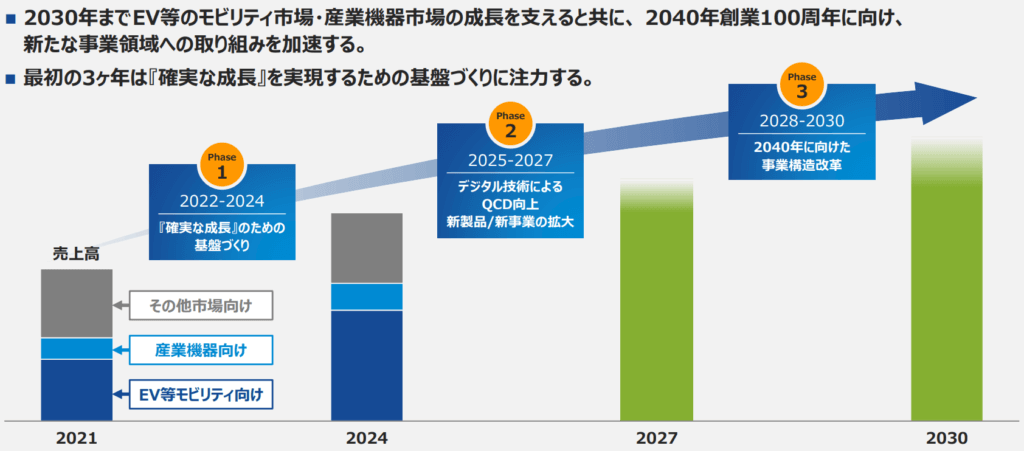

中期経営計画

KOAは2022年4月22日に中期経営計画を策定しており、その中で「2030ビジョン(Essential Parts of the World)」を掲げています。

そのビジョン実現に向けて、3年ごとに段階を区切って注力する事業内容を定めています。

2024年までのPhase1では再生可能エネルギーを用いたEV等の環境対応車や、蓄電・水素発電など新しいエネルギーインフラ、社会インフラの増強において抵抗器のニーズ拡大が見込まれているため、それらの需要拡大に伴い供給体制を強化することとしています。

またDX化で地球規模でビックデータを収集し、あらゆる産業の変革を実現する「トリリオンセンサー社会」の到来により、センサ/センサモジュール市場の急成長が見込まれているため、抵抗器事業で培った基盤技術を活用したセンサ/センサモジュールを開発し新しい事業領域への取り組みを加速していくこととしています。

なお、中期経営計画にて以下のような財務目標が掲げられています。

- 売上高:870億円以上

- 営業利益:110億円以上

- 営業利益率:13%以上

- ROE:11%以上

投資計画

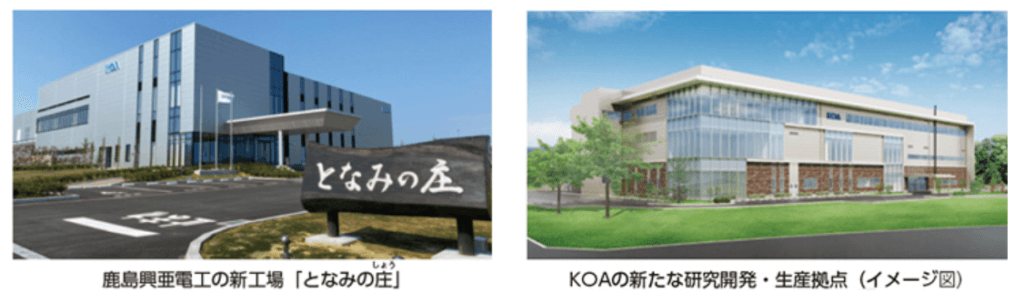

2030年に向けた供給体制の構築では、需要の多い厚膜及び薄膜チップ抵抗器の生産能力増強と複数拠点化によるBCP対応に取り組みます。

具体的には、2022年4月に竣工した鹿島興亜電工株式会社の新工場「となみの庄」に旧富山工場からHIC生産ラインを移管し、10月からは厚膜生産ラインを稼働させました。

また、マレーシアの拠点では厚膜の量産設備を増強しつつ、さらなる増産を図るべく新工場建設用地も取得しました。

薄膜チップ抵抗器については、複数拠点化の実現のため真田KOA株式会社の工場「真田の郷」に生産ライン構築を決め、2024年6月の立ち上げ完了を予定しています。

そして、2024年3月にはKOAの新たな研究開発・生産拠点が竣工予定です。

こうした活動を通じて、2030年に向けて厚膜・薄膜製品ともに生産能力倍増を進めます。

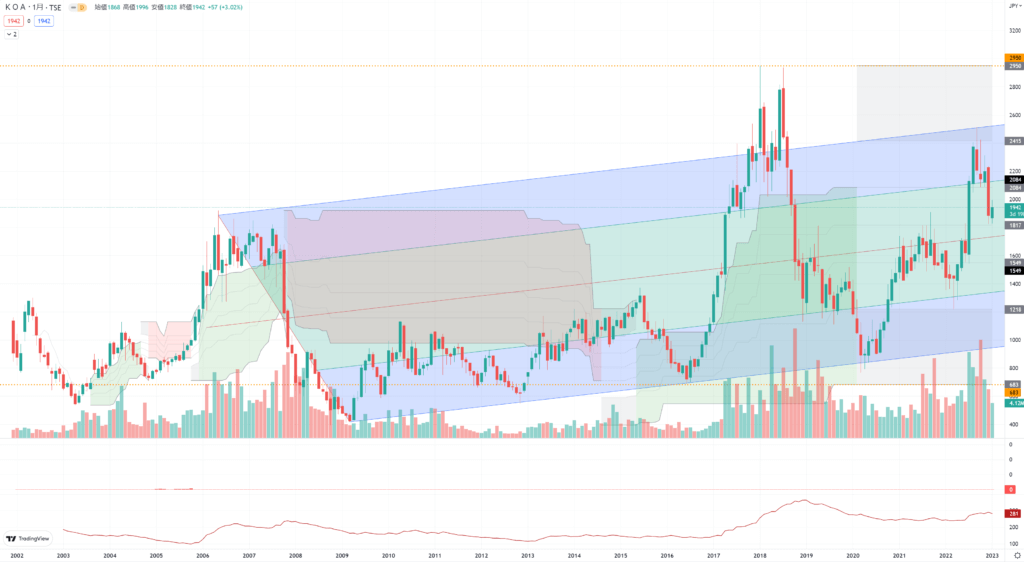

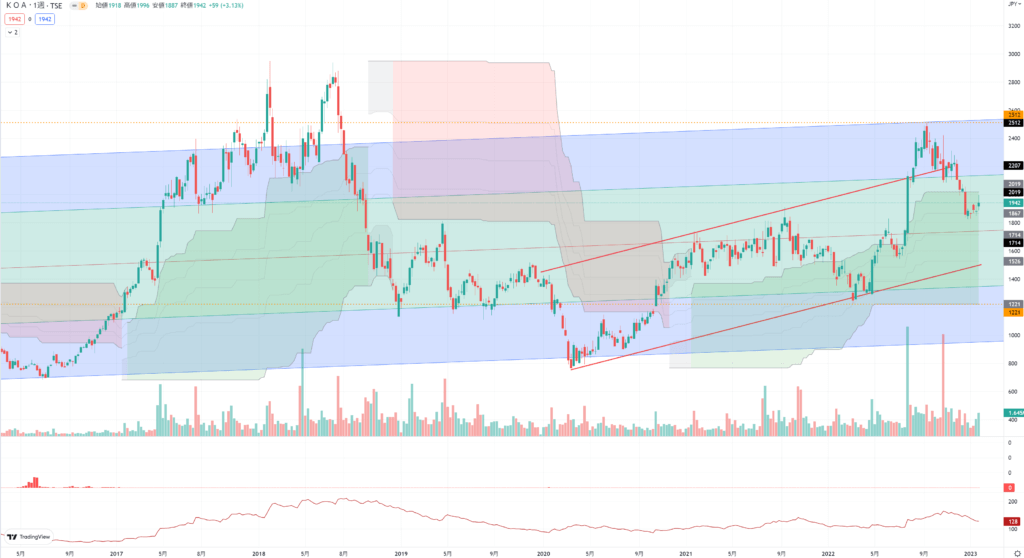

テクニカル分析

2019年、2020年、2021年とコロナショックや自動車の半導体不足による生産量縮小を受けて業績が低迷しておりましたが、直近の好調を受け株価は上向いています。

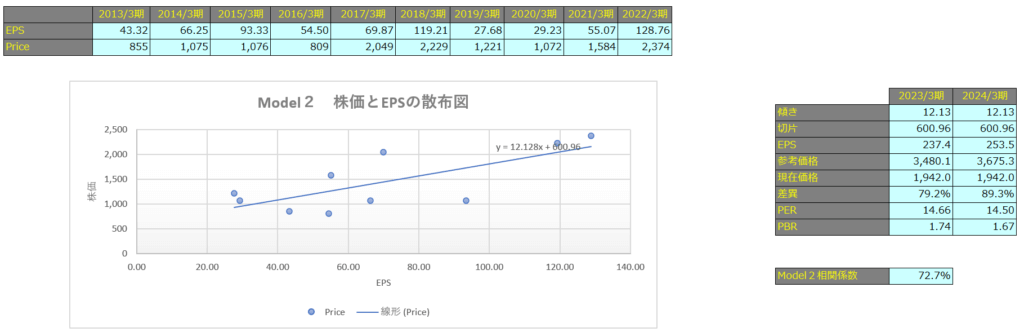

株価予想

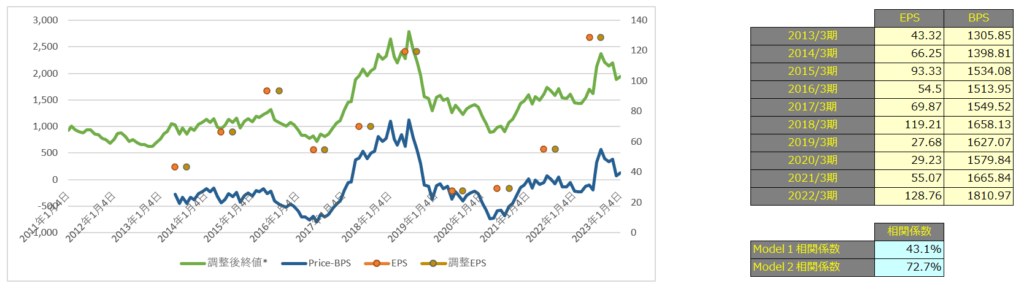

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で43.1%、Model2で72.7%となっておりますので、株価とEPSには強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3月期で2,251円、2024年3月期で2,520円となっています。

Model2

予想EPSは2023年3月期が125.1円、2024年3月期が123.4円となっており、Model2で算出した価格はそれぞれ3,480円、3,675円となっています。