株式会社レノバについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社レノバ |

| 上場市場(上場年月) | 東証プライム(2017/2) |

| 時価総額(業種別時価総額順位) | 1,722億円(電気・ガス業 調査中 社) |

| 外国法人持株比率 | 15.4% |

| 予想配当利回り | 0.00 % |

| 監査法人 | 有限責任 あずさ監査法人 |

| 業務内容 | 再エネ発電所を開発・運営。太陽光を軸にバイオマスも。23.3期上期は前期稼働発電所が貢献。持分出資の一部譲渡に伴う売却益も寄与し、大幅増収増益に。10月に新規3発電所が試運転開始。通期営業最高益を見込む。 記:2022/11/12 |

転載元:FISCO

JPX日経インデックス400構成銘柄への選定

レノバは「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

電気・ガス業で JPX 日経インデックス400に採用されている会社は以下の通りです。

事業内容

レノバグループは「グリーンかつ自立可能なエネルギー・システムを構築し枢要な社会的課題を解決する」という経営理念のもと、再生可能エネルギー発電所を開発し、所有・運営しています。

レノバが扱う再生可能エネルギー発電所は、太陽光発電、バイオマス発電、洋上・陸上風力発電、地熱発電、水力発電等のマルチ電源の発電など多岐にわたっています。

レノバグループは、長期に亘る再生可能エネルギー発電所の所有と当該発電所による売電(再生可能エネルギー発電事業)及び新たな発電所の開発と運転開始済み発電所の運営管理(再生可能エネルギー開発・運営事業)を主な事業として取り組んでいます。

目標とする経営指標

レノバグループの再生可能エネルギー事業は多額の初期投資を必要とする事業であり、全体の費用に占める減価償却費等の割合は大きい傾向にあります。

一過性の償却負担に過度に左右されることなく、企業価値の増大を目指し、もって株式価値の向上に努めるべく、当社グループでは経営指標としてEBITDA(売上収益-燃料費-外注費-人件費+持分法による投資損益+その他収益・費用)を重視し、その持続的な増大を目指していきます。

事業セグメント

レノバの事業セグメントは以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 再生可能エネルギー発電事業 | 大規模太陽光発電、バイオマス発電、陸上風力発電といった再生可能エネルギー発電所を操業することで売電事業を展開 当社グループは「再生可能エネルギー開発・運営事業」において開発した発電所を連結子会社又は関連会社として長期に亘り所有し、当該発電所の売電収入を「再生可能エネルギー発電事業」の収益として計上しています。 FIT制度又は再生可能エネルギー発電所導入促進のための各制度等に基づき所定の買取期間に亘り売電価格が保証されるため、「再生可能エネルギー発電事業」は長期的に安定した収益が見込まれます。 |

| 再生可能エネルギー開発・運営事業 | 新たな再生可能エネルギー発電所の設立・開発・開業に至るまでの支援・開業後の運営支援を行う 各再生可能エネルギー発電所は前述の「再生可能エネルギー発電事業」を行う当社の連結子会社又は関連会社により所有され、「再生可能エネルギー開発・運営事業」を行う当社及び当社の連結子会社により開発・運営・管理されています。 「再生可能エネルギー開発・運営事業」は、当社が主導又は参画して開発する再生可能エネルギー発電所の開発成功時に発電所を所有するSPC又は共同スポンサーから支払われる報酬及び配当・匿名組合分配益を収益として計上しています。 年間の事業開発報酬の総額は新規発電所の開発状況により変化します。 そのため「再生可能エネルギー開発・運営事業」の業績は、「再生可能エネルギー発電事業」と異なり大きく変動する傾向にあります。 |

売上の規模としては、「再生可能エネルギー発電事業」が大きくその規模も増加傾向にあります。

利益については「再生可能エネルギー発電事業」から安定して計上されています。

「再生可能エネルギー開発・運営事業」から計上される利益は事業柄、安定せず変動が大きくなっています。

業績

レノバの過去の業績は以下の通りです。

EPSの推移と予想EPS

四半期EPS推移

2023年3月期は、売上高が335億円(前年同期比+15.0%増)、営業利益は88.7億円(前年同期比+914.5%増)、親会社に帰属する四半期純利益は26.7億円(前年同期比+69.3%増)となっています。

国内再生可能エネルギー市場の見通し

国内再生可能エネルギー市場においては、2020年12月に経済産業省が「2050年カーボンニュートラルに伴うグリーン成長戦略」を公表し、再生可能エネルギー電源の比率を50~60%に高めることを参考値として示しました。

さらに、2021年10月に閣議決定された第6次エネルギー基本計画における2030年度の電源構成は、第5次エネルギー基本計画では22~24%であった再生可能エネルギー電源の比率が、野心的な目標として36~38%程度に大幅に引き上げられました。

また、固定価格買取制度(FIT制度)による買い取りが継続して行われる中、2022年度から導入されたFeed in Premium制度(FIP制度)による買い取りも開始されています。

「再生可能エネルギー電気の利用の促進に関する特別措置法」に基づき、電気事業者(電気事業法上に定義された、小売電気事業者、一般送配電事業者及び登録特定送配電事業者の総称)が再生可能エネルギーで発電された電力を固定価格で買い取る制度です。

「再生可能エネルギー電気の利用の促進に関する特別措置法」に基づき、再生可能エネルギー発電事業者が卸電力取引市場や相対取引で自ら売電し、市場価格を踏まえて算定される一定のプレミアムを受け取る制度です。電力市場への統合を促しながら、投資インセンティブの確保と国民負担の抑制を両立していくことを狙いとしています。

内閣官房GX実行会議が2022年12月22日に策定した「GX実現に向けた基本方針(案)」においては、再生可能エネルギーの主力電源化やGX投資先行インセンティブに向けた炭素排出に値付けをするカーボンプライシングの本格導入に向けた検討を進める方針が示されています。

加えて、電力需要家による再生可能エネルギー電力の調達ニーズも高まっています。自社事業の使用電力を再生可能エネルギー由来100%とすることを目指す国際的なイニシアティブであるRE100に参加する企業による取り組みが積極化しており、電力需要家が発電事業者と直接電力契約を締結するコーポレートPPAの実例も増加しています。

企業などの電力需要家が発電事業者から再生可能エネルギーの電力を長期に購入する契約のことを指しています。PPAは電力購入契約(Power Purchase Agreement)の略称です。

今後も、再生可能エネルギー導入に対する政府の支援姿勢の継続、及び電力需要家のニーズの高まりにより、国内再生可能エネルギー市場はより一層拡大していく見通しです。

再生可能エネルギー発電事業

当連結会計年度における当社グループの「再生可能エネルギー発電事業」においては、運転開始済みの太陽光発電所、バイオマス発電所、陸上風力発電所及び地熱発電所(合計設備容量約573.5MW)の発電量は順調に推移しました。

2021年度期中に運転を開始した苅田バイオマスエナジー株式会社、軽米尊坊ソーラー匿名組合事業が期初から寄与したことで、発電量は順調に増加しました。

2023年3月の運転開始に向けて試運転を進めていた徳島津田バイオマス発電所合同会社(78.4MW)は、設備の点検に伴い、運転開始時期を2023年8月に変更しています。

建設中発電所

建設中事業は、バイオマス発電所が5ヶ所、太陽光発電所、地熱発電所、水力発電所が各々1ヶ所となります。

2022年10月に、南阿蘇湯の谷地熱発電所、徳島津田バイオマス発電所及び石巻ひばり野バイオマス発電所が試運転を開始しました。

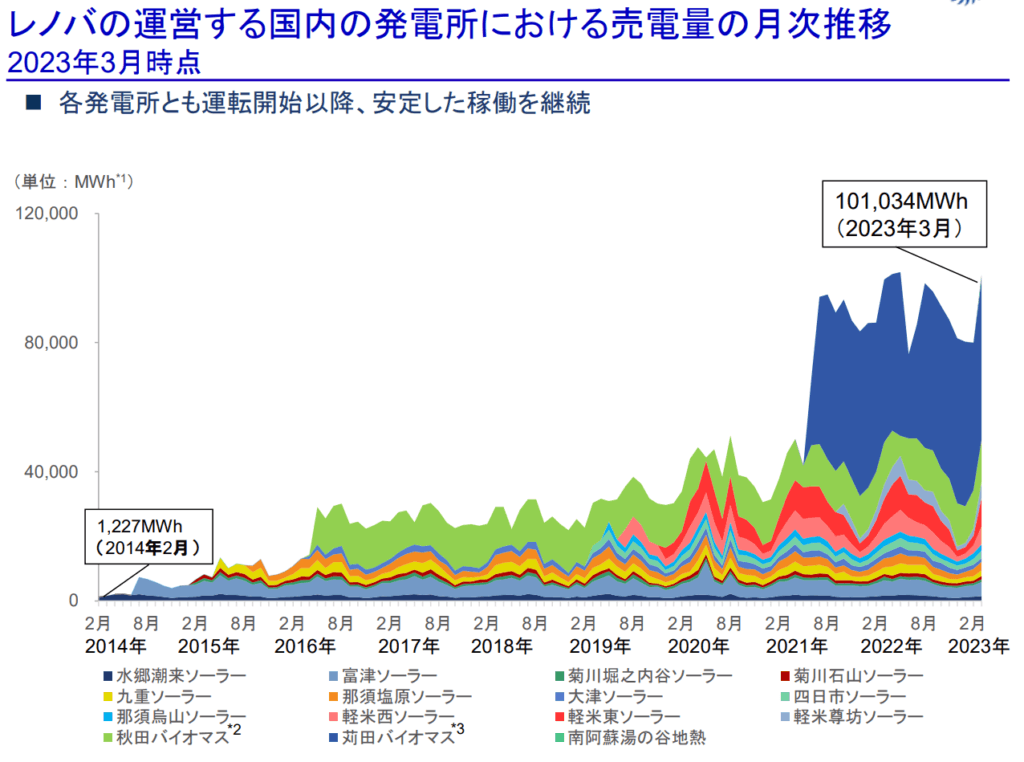

月次売電量

レノバは月次の売電量の情報をリリースしていますので、それを基に以下を作成しました。

持分法も含めた当社グループにおける運転中の太陽光発電所、陸上風力発電所及びバイオマス発電所の出力は、順調に増加しています。

2023年3月期末における運転中の発電所合計出力は約573.5MW(連結対象は451.1MW)ですが、2024年3月期末には約954MWとなる見通しです。

FY2024は再生可能エネルギー発電事業はFY2023と比較して+50%ほどの収益を計上できるのではと予想しています。

再生可能エネルギー開発・運営事業

「再生可能エネルギー開発・運営事業」セグメントにおいては、引き続き、国内外の新たな発電所の開発が進捗しています。

当第3四半期連結累計期間において一定のマイルストーンを達成したことから共同パートナーからの事業開発報酬を計上しています。

なお、2022年4月22日付で当社の連結子会社である四日市ソーラー匿名組合事業の匿名組合出資持分の80%を譲渡しました。これは、当社の更なる成長に向けた経営資源の再配分を目的として実施したものであり、売却益を「その他の収益」として計上しています。

新たな発電所開発

2022年6月に函館恵山地熱事業において地熱資源量調査を開始しました。

本事業は各社が出資する特別目的会社(合同会社はこだて恵山地熱)を通じて開発を進めており、三菱マテリアル株式会社が新たな事業パートナーとして参画しました。

また、新規事業の一環として、Non-FIT(法人間のPPA、FIP等)による再生可能エネルギー発電事業の開発を進めており、2022年8月には電力小売事業者である東京ガス株式会社との間で、当社が新たに開発する太陽光発電所において発電した電力を、最大13,000kW、期間20年、固定価格で直接販売する電力販売契約を締結しました。

また、2023年1月には同じく電力小売り事業者であるエバーグリーン・マーケティング株式会社との間で、最大9,000kW、期間20年、固定価格で直接販売する電力販売契約を締結しました。

2024年3月期 連結業績予想

売上収益は、バイオマス4事業の運転開始により大幅に増加する見込みです。

EBITDAは、発電事業における増加を見込むものの、開発投資の増加、及び前期に計上した四日市ソーラーの一部持分譲渡の売却益(約38億円)の剥落により連結ベースでは減少する見込み。

バイオマスSPCの連結化に伴い、「企業結合に伴う再測定による利益」の計上を見込んでおり、過去最高利益を計上する予想となっています。

再生可能エネルギー開発・運営事業では、SPCまたは共同スポンサーから受領する事業開発報酬を見込んでいないことから、前期比で減少。

ただ、SPC連結に伴う利益が多額に計上されることから過去最高利益を計上見込み。

テクニカル分析

再生可能エネルギー事業者ということで市場の注目を集めていましたが、2021年12月に実施された洋上風力の公募で、一番価格競争力があった三菱商事を中心とする企業連合が全ての海域を落札する結果となり、レノバを含む再生可能エネルギー事業者の株が暴落しました。

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

その結果、相関係数はModel1で60.0%、Model2で81.6%となっており、EPSと株価に強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2024年3月期で3,589円となっています。

Model2

予想EPSは2024年3月期が151.7円となっており、Model2で算出した価格は3,589円となっています。