株式会社アウトソーシングについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社アウトソーシング |

| 上場市場(上場年月) | 東証プライム(2004/12) |

| 時価総額(業種別時価総額順位) | 1,589億円(サービス業 35 / 527 社) |

| 外国法人持株比率 | 39.1% |

| 予想配当利回り | 3.37 % |

| 監査法人 | 有限責任監査法人トーマツ |

| 業務内容 | 人材派遣と業務請負サービスを展開。食品や電気機器、輸送機器、化学・薬品、金属向けに強く、技術系領域等にも進出。国内製造系アウトソーシング事業は増収。期末外勤社員数が増加。22.12期3Qは大幅最終増益。 記:2022/11/25 |

転載元:FISCO

事業内容

アウトソーシングは、人材派遣や請負を主に行うサービス業です。

事業内容は、5つのセグメントに分かれています。

- 国内技術系アウトソーシング事業:メーカーの設計・開発、実験・評価工程への技術者派遣や請負を行います。

- 国内製造系アウトソーシング事業:工場製造ラインへの人材派遣や請負を行います。

- 国内サービス系アウトソーシング事業:コールセンターやオフィスワークなどのサービス業務への人材派遣や請負を行います。

- 海外技術系事業:海外のメーカーに対して、技術者派遣や請負、エンジニアリングサービスを提供します。

- 海外製造系及びサービス系事業:海外の工場製造ラインやサービス業務への人材派遣や請負を行います。

得意分野は、国内では自動車や半導体などの高度な技術が必要な分野での技術者派遣や請負です。海外では、中国や東南アジアなどの成長市場での人材派遣や請負です。

強み・弱み

アウトソーシングの強みは、以下のような点が挙げられます。

- 製造業に特化した技術系アウトソーシング事業を展開しており、高い専門性と品質を提供

- 海外事業が好調で、売上高の約40%を海外から稼得しており、グローバル競争力が高い

アウトソーシングの弱みは、以下のような点が挙げられます。

- 人材派遣事業に依存しているため、景気や法規制の変動に影響を受けやすい

- 海外展開が遅れており、国内市場の成熟化や競争激化に対応できるか不透明

これらの弱みを克服するために、事業領域の多角化や海外進出の加速、人材確保や教育体制の強化などが必要と考えられます。

将来性については、以下が期待されます。

- 人材不足が深刻化する中で、人材派遣やBPOの需要は高まると見込まれること

- 技術革新や社会変化に対応したサービスの開発や提供が可能であれば、市場シェアを拡大できる可能性があること

- 海外市場への進出やM&Aなどにより、収益源の多様化や規模拡大が期待できること

競合他社

アウトソーシングは、人材派遣やBPOなどのアウトソーシングサービスを提供する企業です。同業種の競合企業としては、以下のような会社が挙げられます。

- パーソルホールディングス(2181):人材派遣や紹介、BPOなどの総合人材サービスを展開する国内最大手。

- テンプホールディングス(2181):人材派遣や紹介、BPOなどの総合人材サービスを展開する国内第2位。

- ランスタッド(3005):オランダに本社を置く世界最大の人材派遣会社。日本ではランスタッドやインテリジェンスなどのブランドで事業を展開。

目標とする経営指標

KPPグループは、長期経営計画である「長期経営ビジョンGIFT+1 2024」の最終期である第3次中期経営計画(2023年3月期~2025年3月期)を策定しています。

その中で計画最終年度(FY2025)において目標とする経営指標と数値は以下が挙げられています。

- 営業利益:145億円

- 営業利益率:2.2%

- ROE:12.0%以上

- ROA:2.5%以上

- D/Eレシオ(=有利子負債残高÷純資産):1.0倍以下

事業セグメント

KPPの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 国内技術系アウトソーシング事業 | 子会社にて、メーカーの設計・開発、実験・評価工程への高度な技術・ノウハウを提供するサービス、WEB・スマートフォン等の通信系アプリケーションやECサイト構築、基幹系ITシステム・インフラ・ネットワークの各種ソリューションサービス及び構築、医療・化学系に特化した研究開発業務へのアウトソーシングサービス、建設施工管理・設計や各種プラントの設計・施工・管理等の専門技術・ノウハウを提供するサービス、ITスクール事業等を行っております。 |

| 国内製造系アウトソーシング事業 | 当社および子会社にて、メーカーの製造工程の外注化ニーズに対し、生産技術、管理ノウハウを提供し、生産効率の向上を実現するサービスを行っております。また、顧客が直接雇用する期間社員等の採用代行(有料職業紹介)、期間社員及び外国人技能実習生や留学生等の採用後の労務管理や社宅管理等に係る管理業務受託事業及び期間満了者の再就職支援までを行う、一括受託サービスを行っております。 |

| 国内サービス系アウトソーシング事業 | 子会社にて、米軍施設等官公庁向けサービスや物流向けサービス、コールセンター向けサービス等を提供しております。 |

| 海外技術系事業 | 在外子会社にて、欧州及び豪州を中心にIT、金融、製薬、ライフサイエンス、医療、ヘルスケアなどへの専門スキル人材の派遣・紹介事業、AIを活用した公的債権回収等を行っております。 |

| 海外製造系及びサービス系事業 | 在外子会社にて、アジア、南米、欧州等において製造系生産アウトソーシングへの人材サービス及び事務系・サービス系人材の派遣・紹介事業や給与計算代行事業等を行っております。また、欧州及び豪州にて公共機関向けBPOサービスや人材派遣、欧州及びアジアにて国境を越えた雇用サービス等を行っております。 |

| その他の事業 | 子会社にて、事務代行業務等を行っております。 |

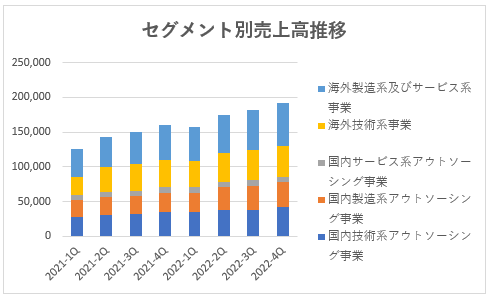

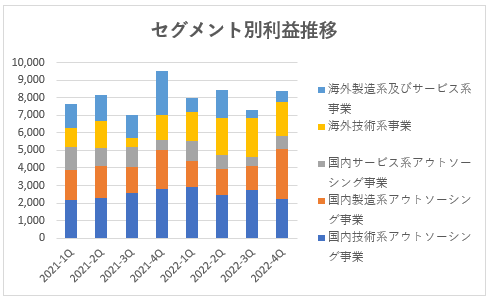

売上、利益の規模ともに「国内技術系アウトソーシング事業」「国内製造系アウトソーシング事業」「海外技術系事業」「海外製造系及びサービス系事業」でだいたい4分されています。

業績

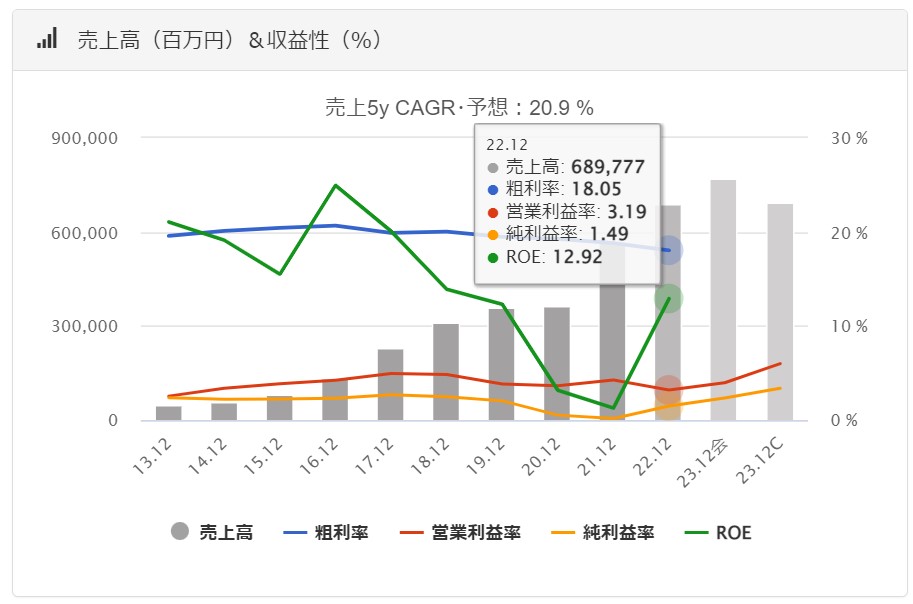

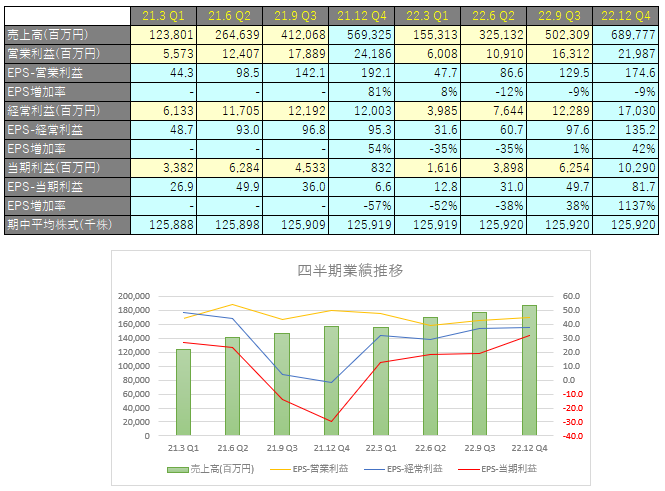

アウトソーシングの過去の業績は以下の通りです。

EPSの推移と予想EPS

四半期EPS推移

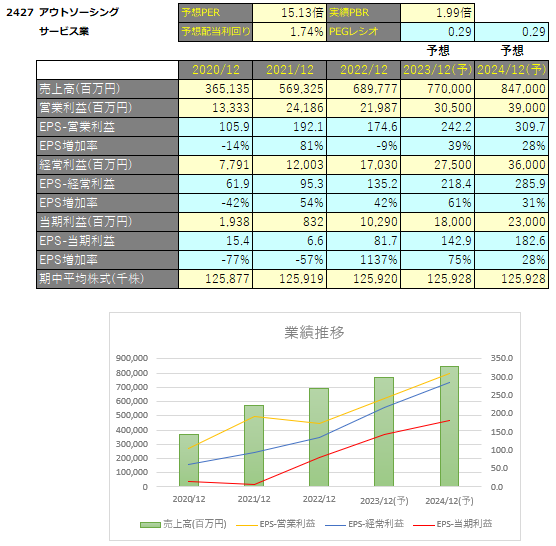

2022年12月期は、売上高は6,897億円(前年同期比+21.2%増)、営業利益は219億円(前年同期比△8.1%減)、親会社株主に帰属する当期純利益は102億円(前年同期比+1549.6%増)となりました。

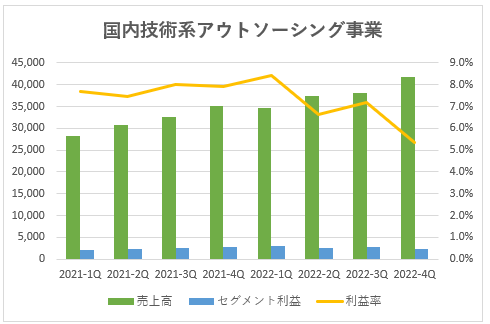

国内技術系アウトソーシング事業

国内技術系アウトソーシング事業におきましては、コロナ禍の影響は限定的であり、引き続き前期比で増収増益となりました。

採用は、リテンションのために新卒入社を見据えてコントロールしながら、引き続きKENスクールを活用した未経験者を教育して配属するスキームにより採用単価の抑制を図っております。

KENスクールとは、アウトソーシンググループが運営する、パソコン教室から始まり、プログラミングやWebデザインなどのITスキルを教えるスクールです。

様々な産業分野の技術教育プログラムで、採用した未経験者等をエンジニアへ育成・配属し、配属後は環境や本人希望に応じたキャリアチェンジ・キャリアアップを実現する仕組みです。

海外でも、未経験者や低スキル者を育成してエンジニアとして配属する、⽇本のKENスクールと同様のスキームを拡⼤し、より多くのエンジニアを確保・配属することを目指しています。

各産業で採用活動が復活して採用競争が激化しており、採用人数が伸び悩みましたが、期末外勤社員数は、前期末(2021年12月末)比3,091名増の24,713名と、後発ながら業界トップを保持しました。これは採用力/教育面でのアドバンテージのみならず、未経験者の配属先を開拓する営業力が両輪となり実現できたと考えます。

製造業の景気変動の影響を受けにくくするための重点分野として位置付けているIT分野や建設、医薬分野も拡大しました。雇用調整助成金の剥落や、受注損失引当金繰入など一過性の利益を押し下げる要因はあったものの、過去最高のセグメント営業利益となりました。

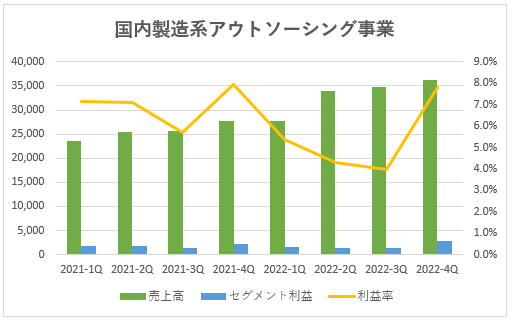

国内製造系アウトソーシング事業

国内製造系アウトソーシング事業におきましては、半導体不足やコロナ禍によるサプライチェーンの滞りによる生産調整の影響を大きく受けました。見込んでいた挽回生産は、量産本格化には至らず、とくに自動車領域においては、正社員派遣が中心のため稼働時間減少等による売上減が利益にも同等のインパクトを及ぼしました。

そのなかにあって全業種で前期比増収を確保し、期末外勤社員数は前期末比5,086名増の26,529名となりました。

管理業務受託におきましては、顧客メーカーの外国人技能実習生活用ニーズは引き続き堅調でありますが、段階的に入国緩和されたものの技能実習予定者の来日が限定的な状況が継続しており、成長が足踏みする結果となりました。

しかしながら、適切な管理実績を引き続き高く評価され、国内首位の事業者として12月末の管理人数は19,045名となりました。

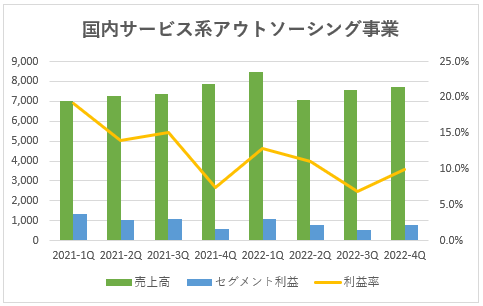

国内サービス系アウトソーシング事業

国内サービス系アウトソーシング事業におきましては、製造系とは異なり景気変動の影響を受けにくい米軍施設向け事業が主力事業であります。

米軍施設の建物や設備の改修・保全業務の需要は、コロナ禍の影響もほとんどなく堅調であるものの、輸入建設資材の船便遅延といった調達リードタイム長期化により、工事進行に期ずれが生じました。今後は、外的要因の解消に準じた回復を見込んでおります。

利益面では、円安による建設資材や海上輸送費の高騰の影響により費用が増加しましたが、資材の早期発注や、原価高騰を入札金額に反映させて受注精度を高めることにより継続的な成長を見込んでおり、中長期での事業収益力は損なわれていないと考えます。

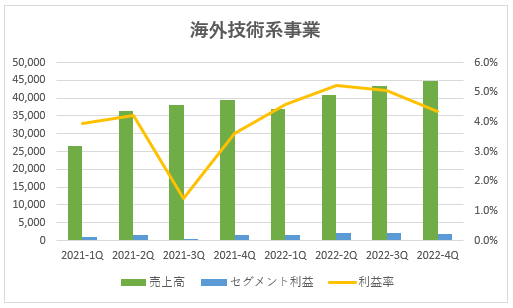

海外技術系事業

海外技術系事業におきましては、コロナ禍に伴う制限措置がほぼ解消し、引き続き前期比で大幅な増収増益となりました。

英国以外は軒並み好調でありました。英国においても公的債権回収の受託業務において債権発行が回復基調であります。好調なアイルランドやオセアニアでは、とりわけ、利益率の良い人材紹介が活況でありました。

一方、インフレが加速しており、費用増を吸収してなお利益率向上を伴った大幅増収となりました。

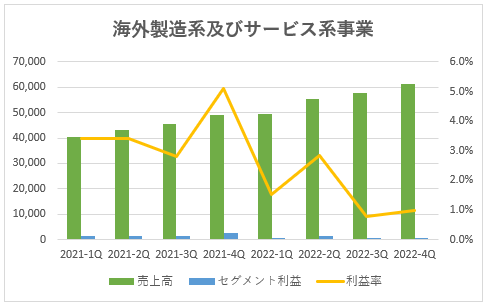

海外製造系及びサービス系事業

海外製造系及びサービス系事業におきましては、オランダのロジスティクス事業が引き続き伸長したほか、ドイツでは医療や航空向けが好調となり、南米では物流向けや小売向け警備事業や清掃業務が堅調に推移しました。

英国では行政混乱の影響が、政府向け人材紹介事業や地方自治体向けBPO事業及び人材派遣事業において生じました。

一方、利益面では、とりわけ欧州にてインフレや賃金上昇に伴う費用増が重しとなりました。一過性要因としても、チリSLグループにて保守的に一部の資産を費用処理したほか、のれん等の減損損失が発生し、利益を押し下げる結果となりました。

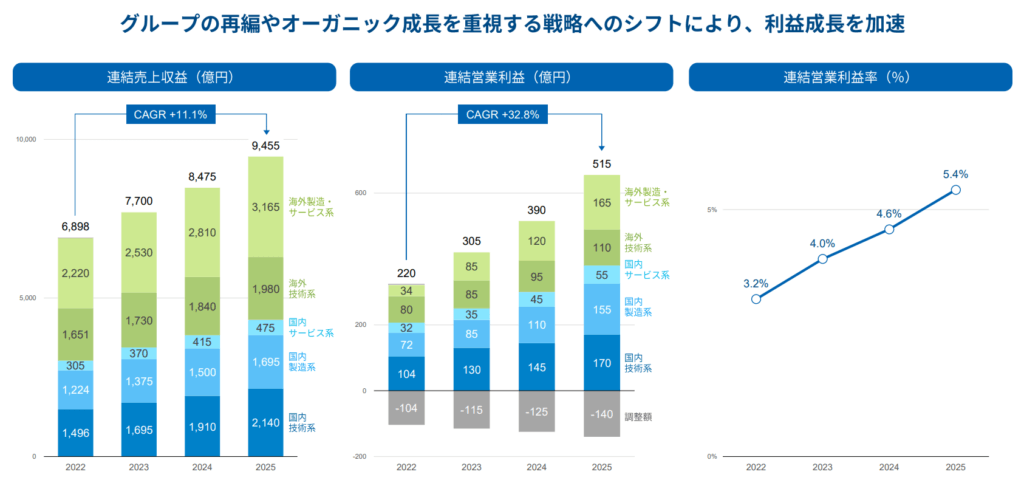

中期経営計画

2025年度を最終年度とする3か年の中期経営計画「VISION2025:Building a New Stage」を2023年2月に発表しています。

中期経営計画の目標は、財務基盤の強化、事業ポートフォリオの最適化、人材育成と組織力強化などが挙げられています。

財務数値の目標としては、今後3年間で売上高CAGR(年平均成長率)を+11.1%、営業利益CAGRを+32.8%とすることとしています。

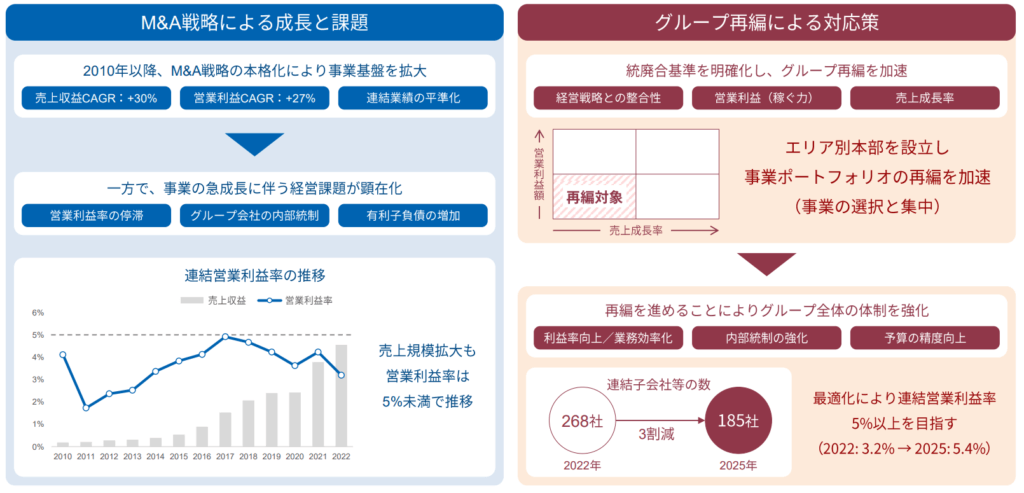

売上高の規模についてはM&A戦略でどんどん伸ばしていくことができましたが、一方で有利子負債の増加やのれんの増加によって利益率の低下を招いていたため、こちらを改革していくのとことです。

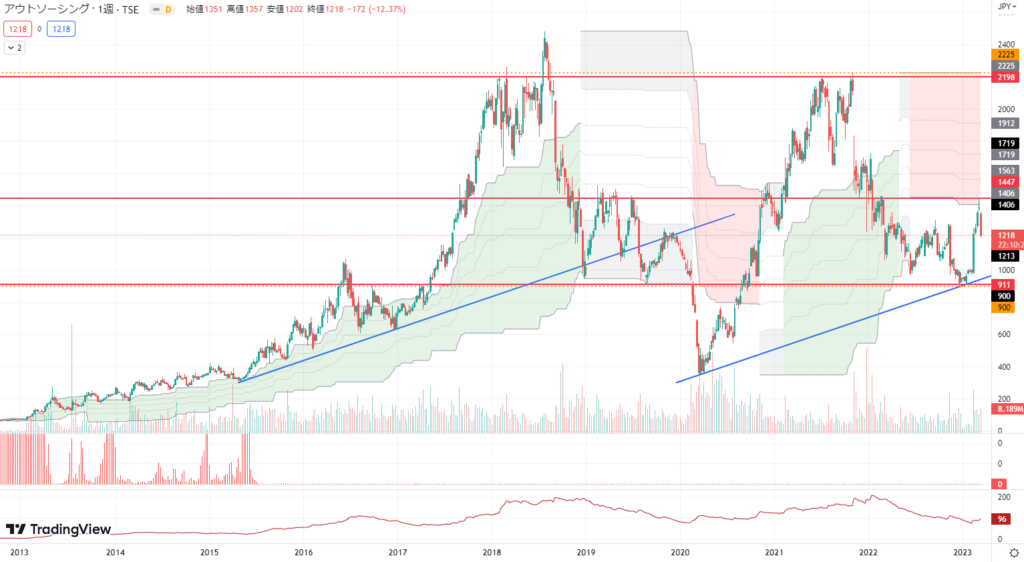

テクニカル分析

ここ数年は株価が下落傾向にありましたが、次期中計を発表したあたりから買われはじめ、上昇の兆しがあります

株価予想

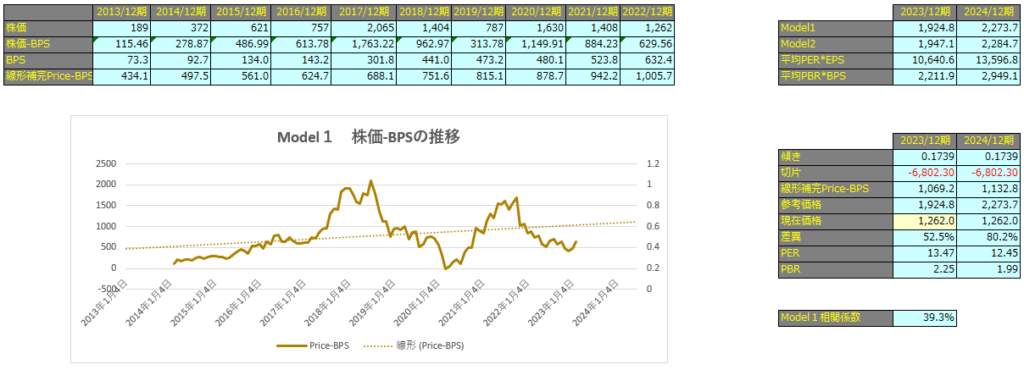

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で39.3%、Model2で37.1%となっておりますので、株価とEPSにはやや相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年12期で1,922円、2024年12期で2,273円となっています。

Model2

予想EPSは2023年12月期が142.9円、2024年12月期が182.6円となっており、Model2で算出した価格はそれぞれ1,947円、2,284円となっています。