キムラユニティー株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | キムラユニティー株式会社 |

| 上場市場(上場年月) | 東証スタンダード(1995/3) |

| 時価総額(業種別時価総額順位) | 299億円(倉庫・運輸関連業 13 / 40 社) |

| 外国法人持株比率 | 3.1% |

| 予想配当利回り | 3.94 % |

| 監査法人 | 有限責任監査法人トーマツ |

| 業務内容 | トヨタ向け部品梱包が柱の物流会社。修理用補給部品を軸に車両リースや車両整備、システム開発なども手掛け、トヨタグループ以外とも取引を拡大。物流サービスの取扱量増加や人材サービス事業の好調で、1Qは増収増益。 記:2023/09/25 |

転載元:FISCO

事業内容

キムラユニティーは1881年(明治14年)の創業以来、自動車産業の発展とともに、「物流サービス」、「自動車サービス」、「情報サービス」、「人材サービス」と事業展開を行ってきました。

そして、お客様とのお取引の中で培ったノウハウをもとに、国内市場の枠を超えて海外へ展開するとともに、幅広い分野の物流サービスを手がけるなど、お客様の多様化・高度化するニーズにお応えする形で事業領域を拡大してきました。

キムラユニティーは、「会社はお客様のためにあり、社員とともに会社は栄える」を経営理念として、常に「お客様の価値実現」と「従業員の活力向上」を事業活動の根幹に置き、「物流サービス」、「自動車サービス」、「情報サービス」、「人材サービス」の4つの複合的なサービスを通して、国内・海外で広く事業を展開しています。

強み・弱み

キムラユニティーの強みとしてはトヨタ自動車との長い歴史があるため、そのノウハウを活かして、他分野への新規参入も視野に入れていることが挙げられますが、逆にトヨタ自動車頼みなところが弱みとして挙げられます。

キムラユニティーは物流サービス事業や自動車サービス事業など、多角的な事業展開を行っており、新規参入も視野に入れているため、今後の成長が期待されます。

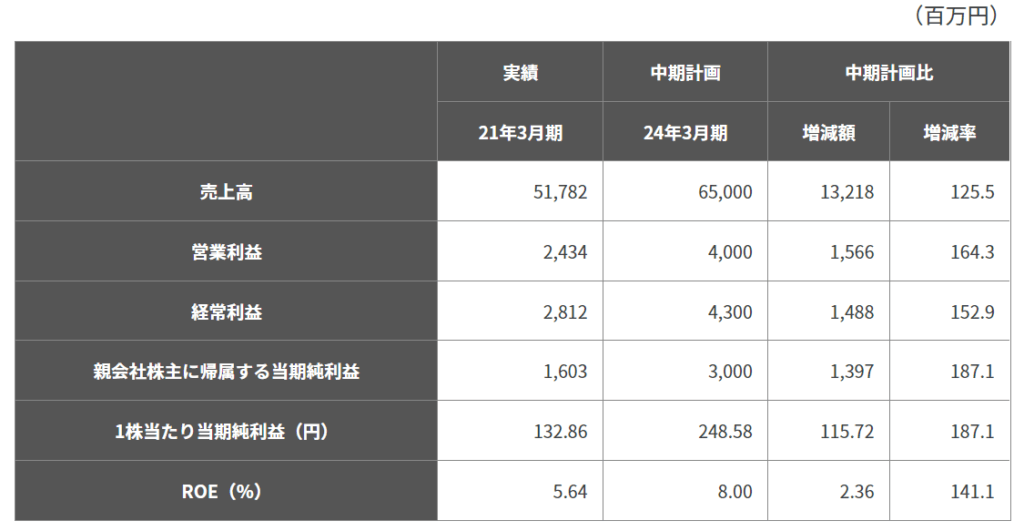

目標とする経営指標

同社グループの経営上の目標の達成状況を判断するための客観的な指標は、売上高、営業利益、経常利益、当期純利益、1株当たり当期純利益、ROE(自己資本利益率)です。

具体的な目標値としては、ROE(自己資本利益率)8.0%以上を目指し取り組みを推進しています。

なお、ROE(自己資本利益率)につきついては、同社が属している「運輸に付帯するサービス」の業種平均値等を参考に設定しているようです。

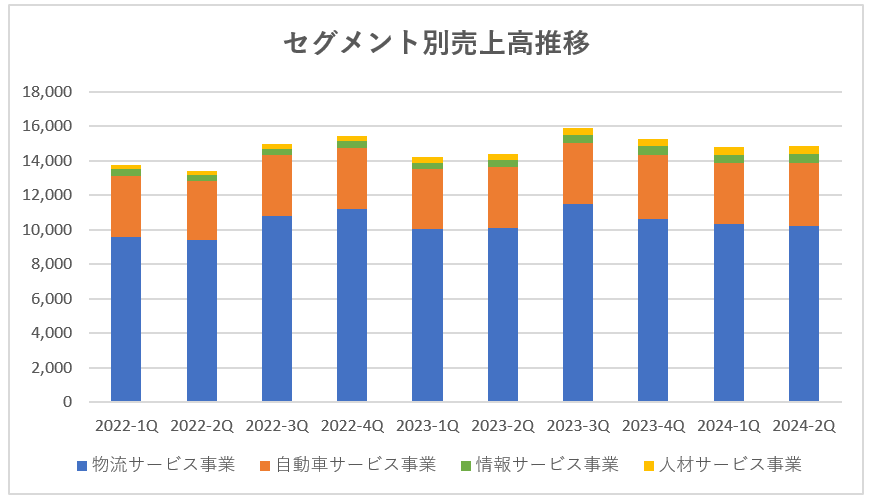

事業セグメント

キムラユニティーの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

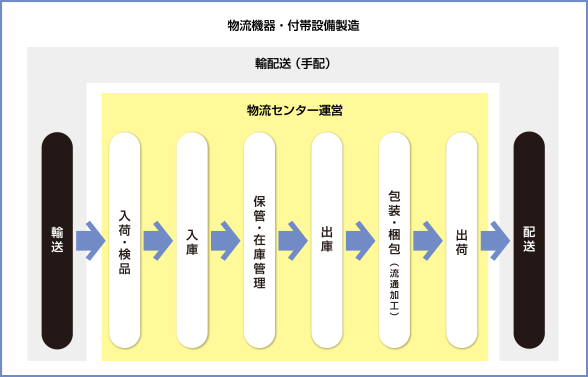

| 物流サービス事業 | 包装、梱包、入出庫作業・格納器具製品製造等を行う。 様々な業種の物流センターの企画、運営や改善、さらに輸配送の手配に至るまで、大手自動車メーカーの物流パートナーとして培ったノウハウを活かして、質の高いサービスをご提供します。また、台車や格納器具など物流機器や付帯設備の設計・製造も行っています。  事業の特徴としては、トヨタ生産方式をベースに「業務の標準化」、「継続的な改善」、「ロジスティクスIT」を物流最適化のキーワードとして、品質向上・生産性向上に取り組んでいます。 トヨタの部品包装が主力。 |

| 自動車サービス事業 | 自動車リース、車両整備、自動車販売、保険代理店等を行う。 車両リース、メンテナンス、保険、自動車販売、カー用品販売、さらには事故防止のためのコンサルティングを行うドライバーズセーフティーサービスに至るまで、車のアフターサービスマーケットに特化した法人向けのカーマネジメントサービス、個人向けのカーライフサービスを展開しています。 |

| 情報サービス事業 | システム開発、包括保守及びネットワーク関連サービス等を行う。 国内・海外で物流システムを構築してきた実績をもとに、コンサルティング/システム開発から保守サービスまで、お客様に最適なシステムをご提供します。 |

| 人材サービス事業 | 人材派遣サービス、アウトソーシングサービス等を行う。 専門分野における人と仕事を繋げる人材コンサルタントとして、次代を見据えた企業の戦力向上に貢献するとともに、人材の確保・活用・育成のあり方をご提案します。 |

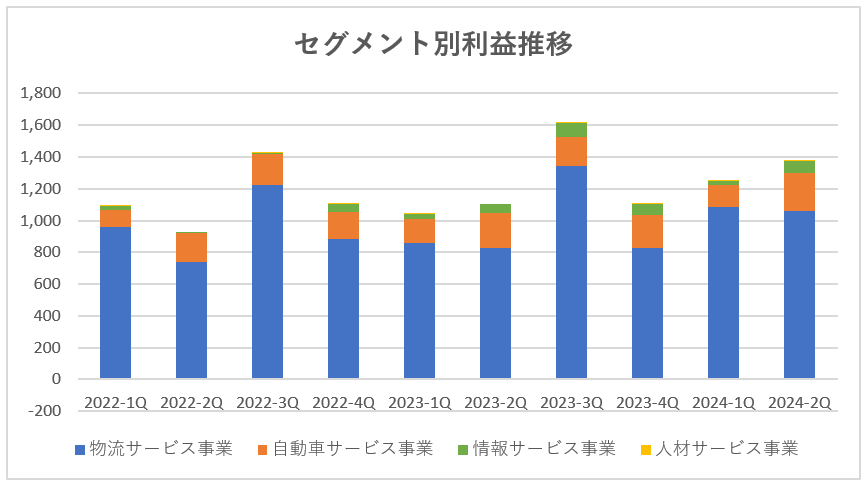

売上高としては「物流サービス事業」が最も大きく、残りは「自動車サービス事業」で構成されています。

利益は「物流サービス事業」で太宗が稼得されています。そのほか「自動車サービス事業」からも安定して利益が計上されています。

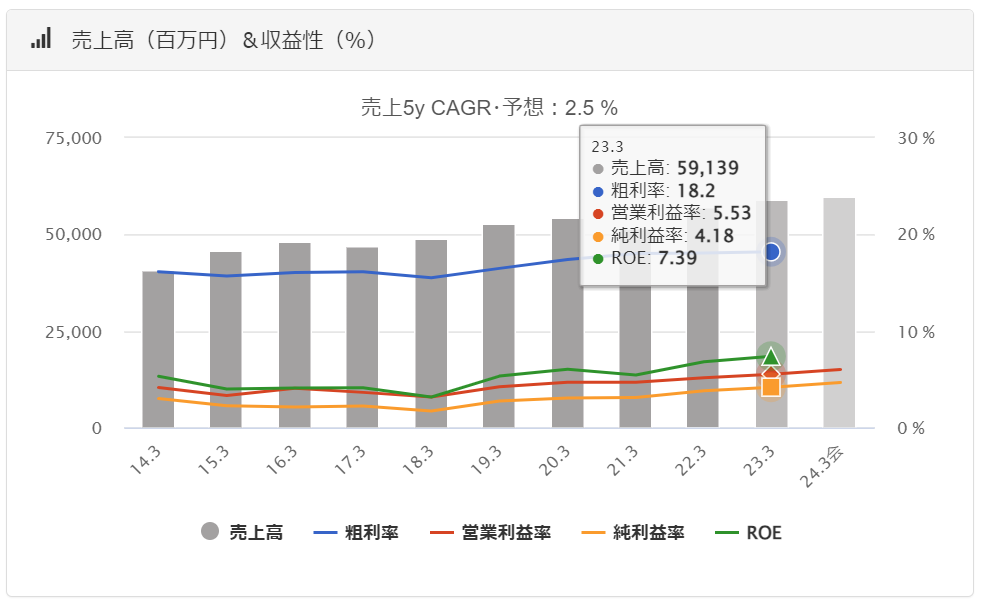

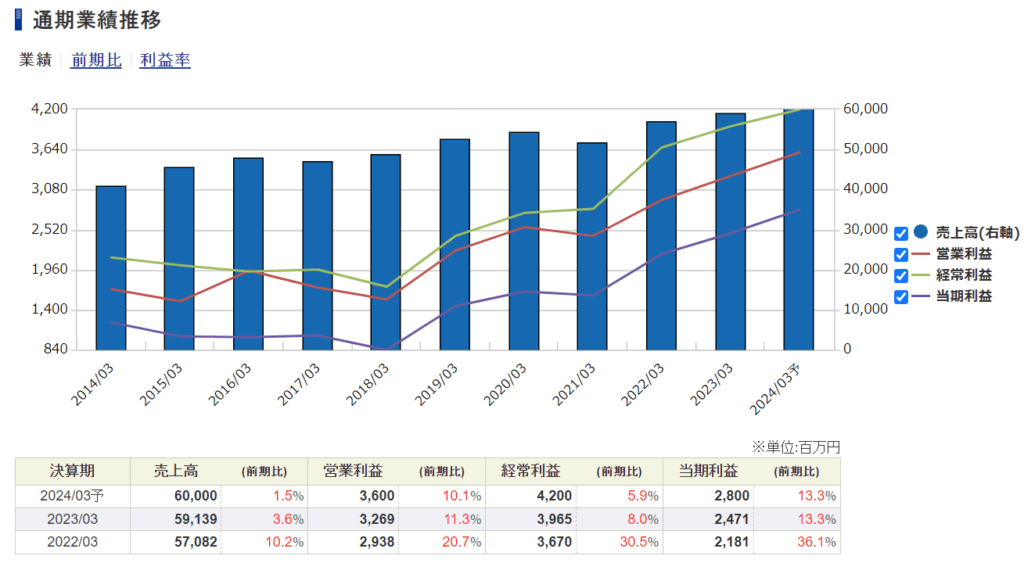

業績

キムラユニティーの過去の業績は以下の通りです。

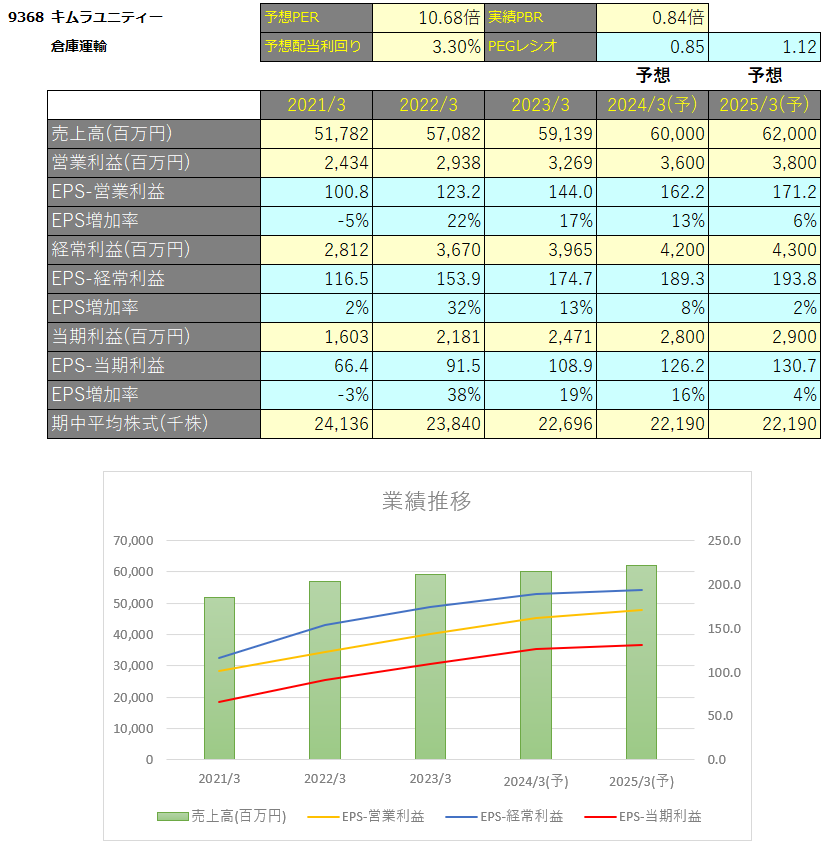

EPSの推移と予想EPS

四半期EPS推移

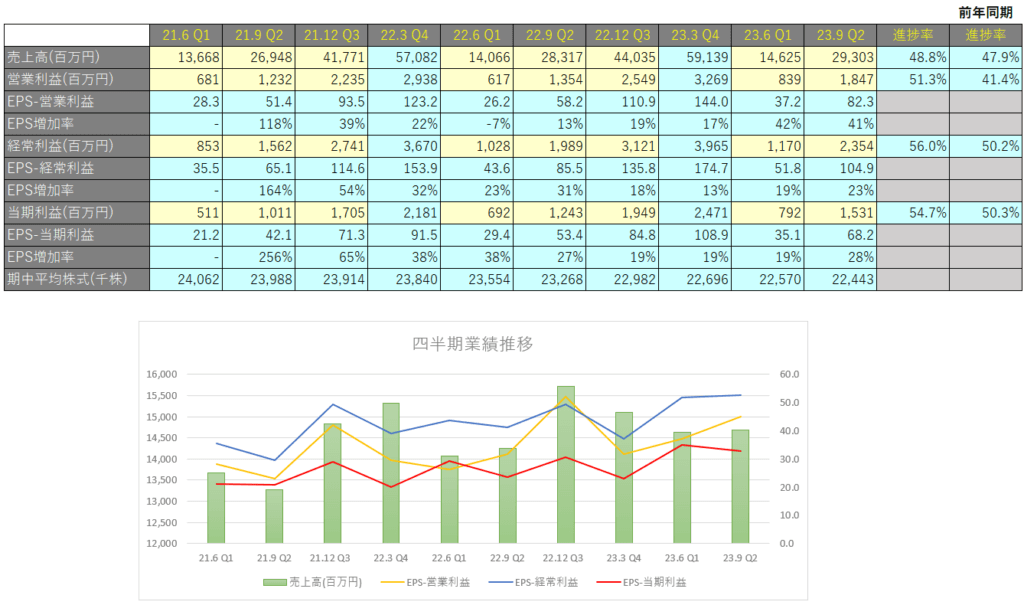

2024年3月期2Qは、売上高は293億円(前年同期比+3.5%増)、営業利益は18.4億円(前年同期比+36.4%増)、親会社株主に帰属する四半期純利益は15.3億円(前年同期比+23.1%増)となりました。

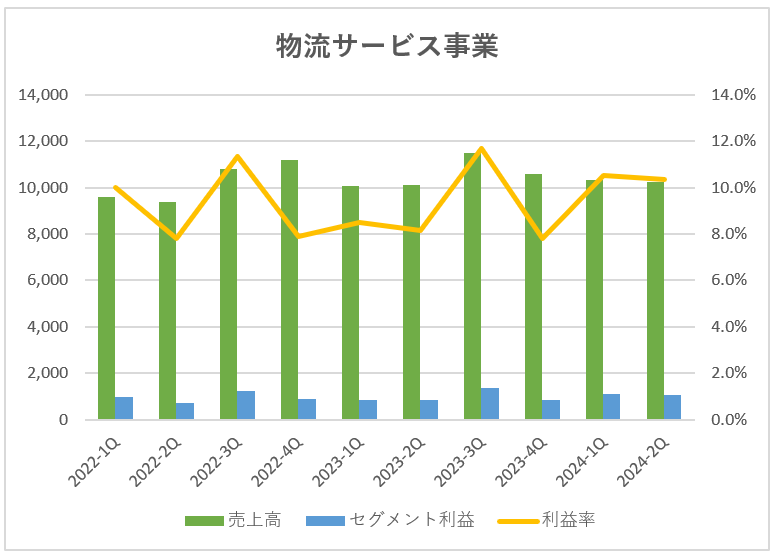

物流サービス事業

売上高は、国内の物流サービス事業及び中国子会社広州広汽木村進和倉庫有限公司及び北米子会社IMURA,INC.における受注量の増加等により、205億円(前年同期比1.9%増収)となりました。

営業利益は、売上高の増収に加え、現場第一線での日々決算活動の推進による収益力向上等により、21.4億円(前年同期比27.9%増益)となりました。

FY2024は毎四半期、営業利益率が10%以上計上できており、収益率の改善が如実に表れています。

24年3月期は国内外で物流サービスが伸長し、営業増益続く見込みとなっています。

トヨタ自動車との取引

キムラユニティーの物流サービスは半分以上がトヨタ自動車グループ向けとなっており、トヨタ関連の包装サービスを提供しています。

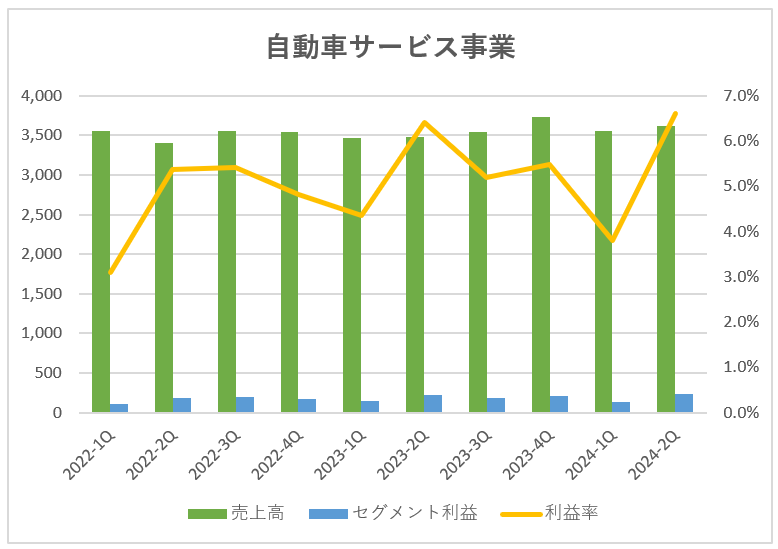

自動車サービス事業

売上高は、車両販売事業における台当たり販売単価の上昇等により、71億円(前年同期比3.2%増収)となりました。

営業利益は車両整備事業の収益改善の遅れ等もあり、3.7億円となりました。

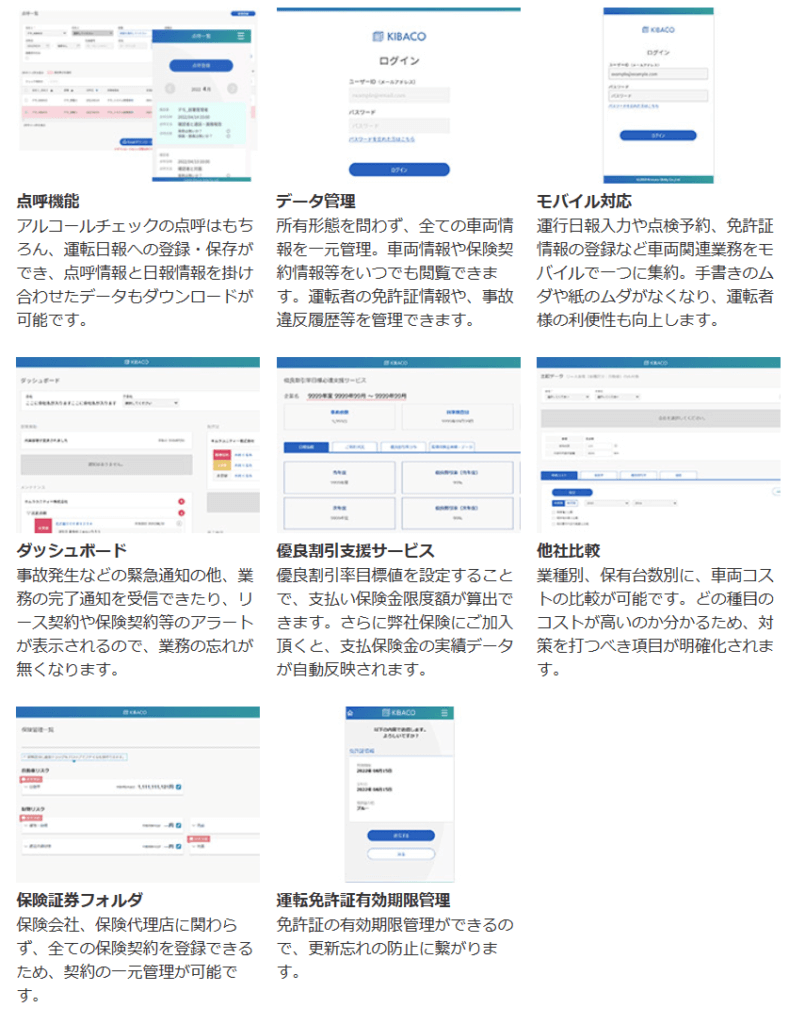

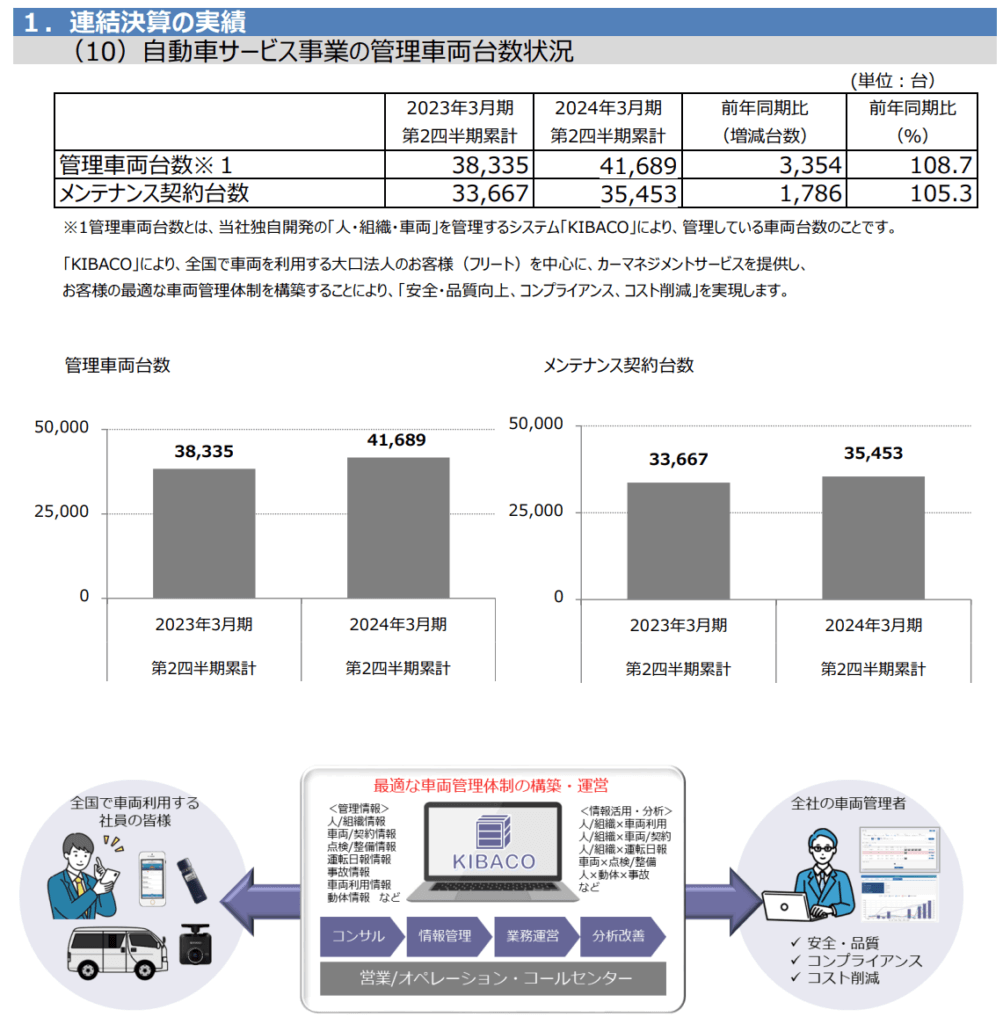

車両管理サービス

キムラユニティーが提供する車両管理システム「KIBACO」は、クラウド型車両管理システムです。

車両に関するデータベース機能だけではなくお客様がデータを活用し「安全・安心、コンプライアンス、コスト削減」を実現することをコンセプトとしています。

KIBAKOで管理する車両は年々増加傾向にあります。

中期経営計画

キムラユニティーは2024年3月期を最終年度とする「中期経営計画2023」を策定しています。

各種施策の展開を着実に実施し、成果に確実に結びつけることにより、以下の各種数値目標達成を掲げています。

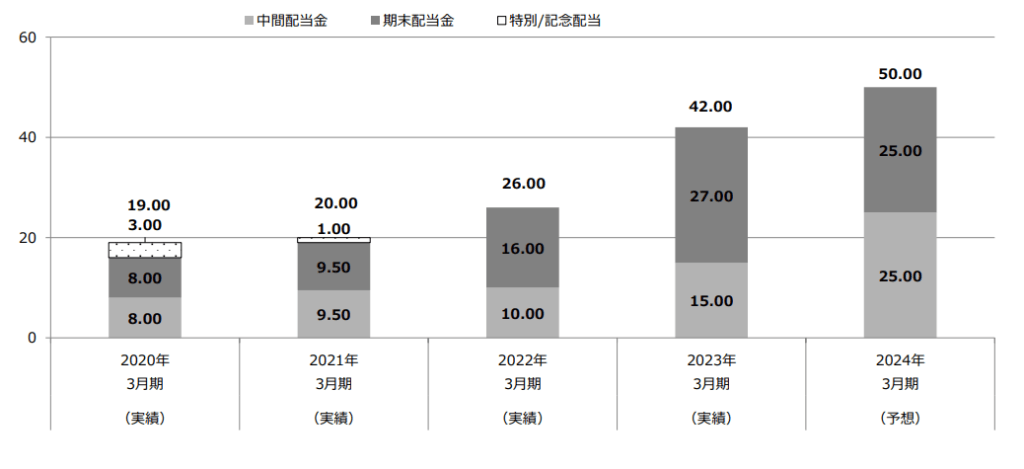

配当方針

連結配当性向は業績や設備投資計画を踏まえつつ、30%以上を目標としています。

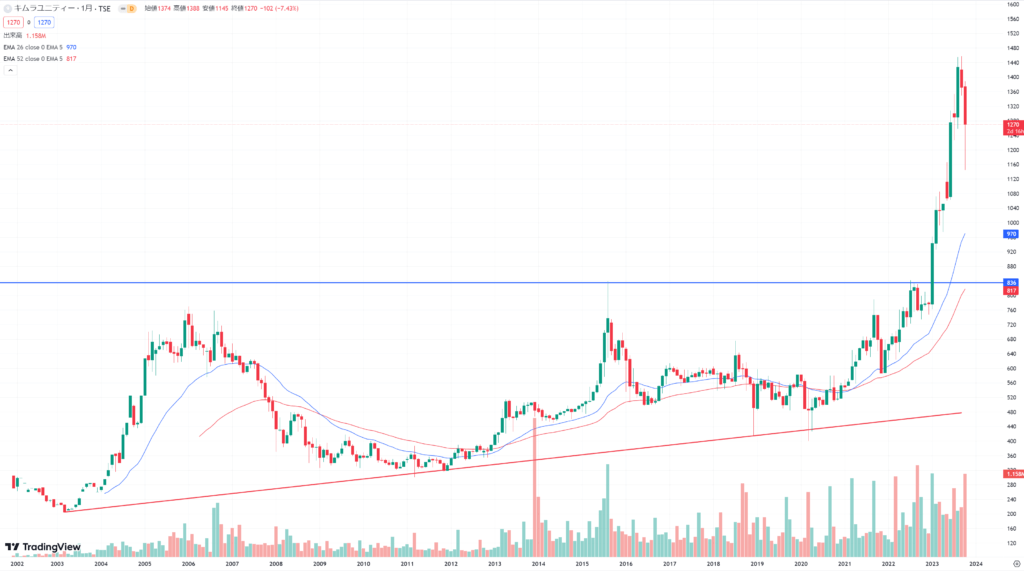

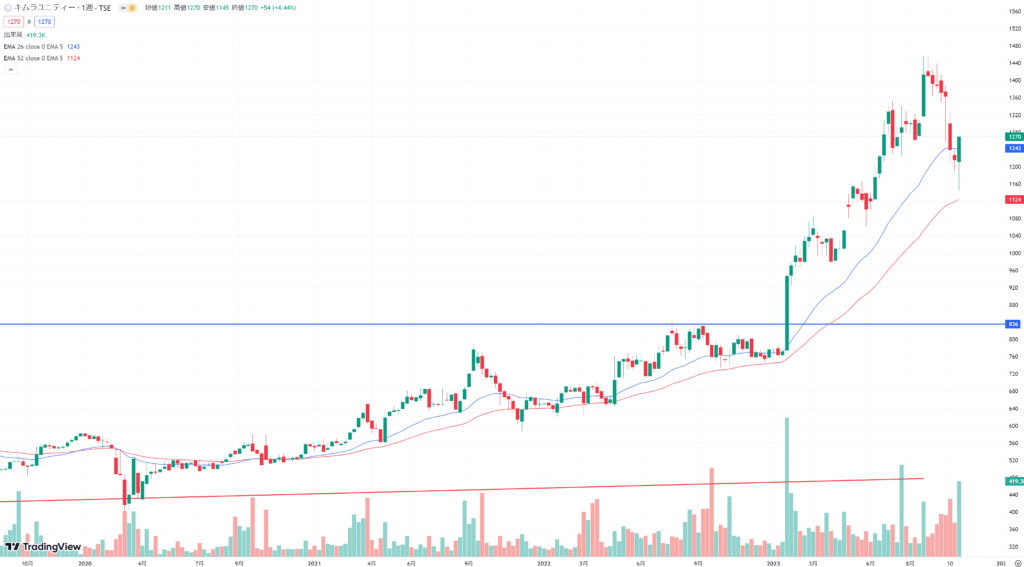

テクニカル分析

堅調な業績を背景に上昇トレンドにあり、最高値を更新しています。

また東証が低PBRについての改善策を求めたことも今回の上昇の大きな要因となっています。

東京証券取引所は、低PBR企業の資本効率や収益性が改善することを目的に、上場企業に対して資本コストや株価を意識した経営を実践するよう要請しています。(リンク)

この要請を受けて、株式市場では「低PBR企業の資本効率や収益性が改善する」との思惑が広がり、海外投資家などから割安株への買いが入りました。

具体的には、東京証券取引所は、上場企業に対して以下のような対応を求めています:

・自社の資本コストや資本収益性を的確に把握し、その内容や市場評価に関して、取締役会で現状を分析・評価したうえで、改善に向けた計画を策定・開示すること。

・投資家との対話の中で取組みをアップデートしていくこと。

・資本コストを上回る資本収益性を達成し、持続的な成長を果たすための抜本的な取組みを期待すること。

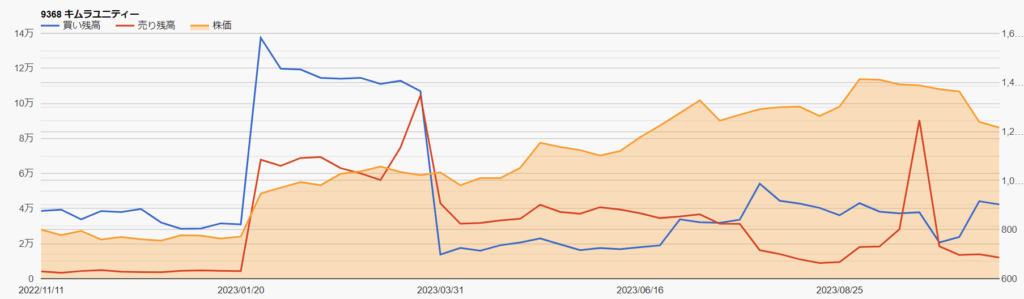

信用ポジション状況

2023/10/27時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 12,100株 |

| 信用買残 | 42,400株 |

| 信用残ネット(貸借倍率) | 30,300株(3.5倍) |

| 出来高 | 74,500株 |

| 回転日数(信用残ネット/出来高) | 0.40日 |

直近では株価が落ちてきたことで信用買いが入っていますが、数としてはそこまで多くありません。

株価予想

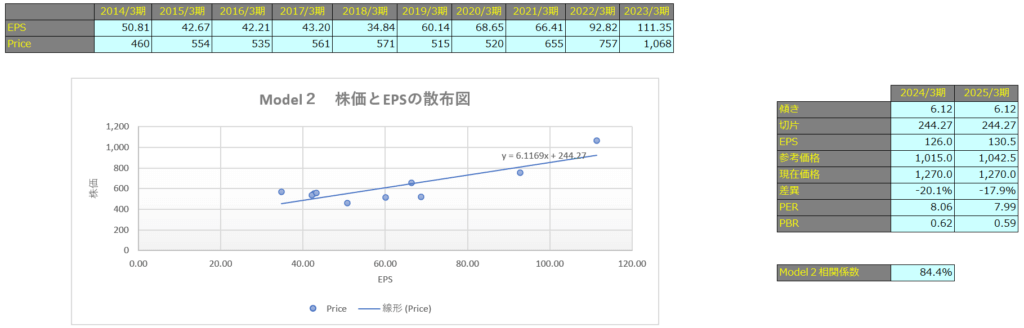

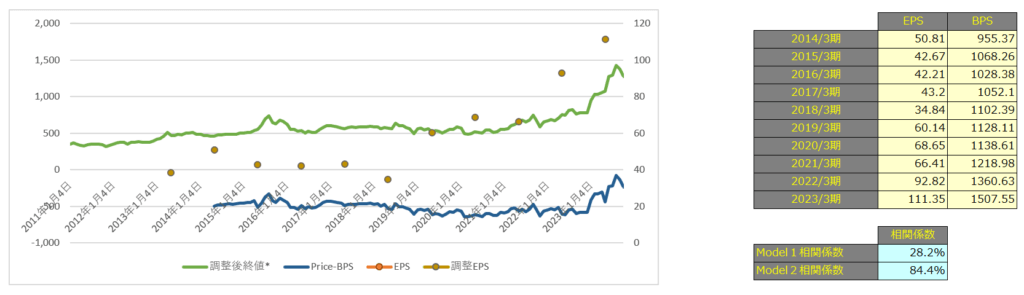

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で28.2%、Model2で84.4%となっておりますので、株価とEPSには強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

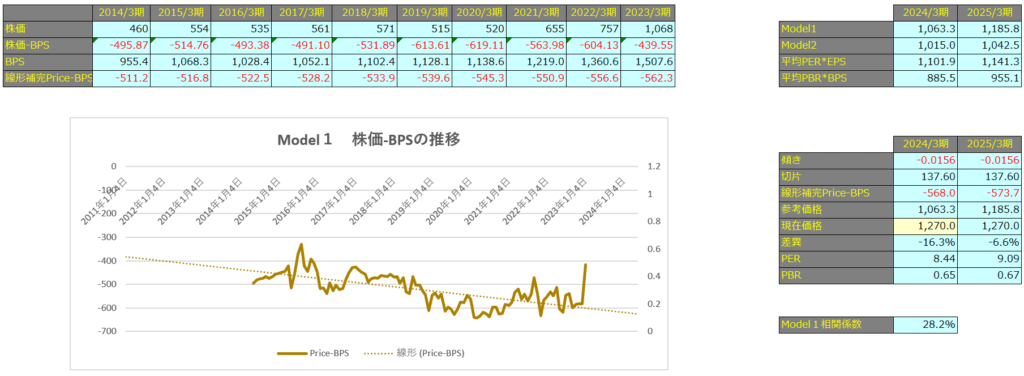

Model1

Model1で算出した価格は2024年3月期で1,073円、2025年3月期で1,185円となっています。

Model2

予想EPSは2024年3月期が126.0円、2025年3月期が130.5円となっており、Model2で算出した価格はそれぞれ1,015円、1,042円となっています。