五洋建設株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

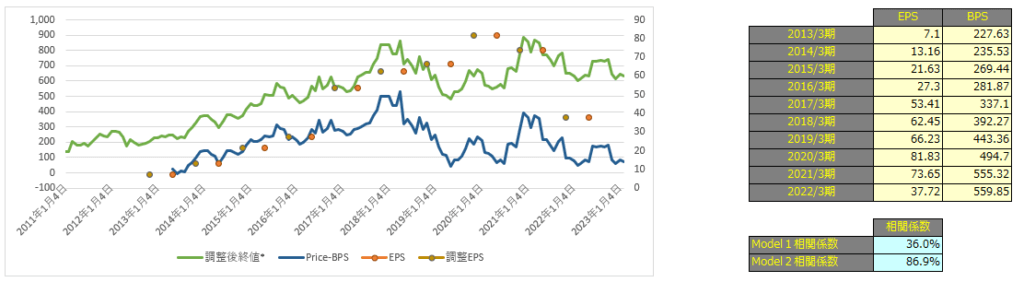

| 企業名 | 五洋建設株式会社 |

| 上場市場(上場年月) | 東証プライム(1962/8) |

| 時価総額(業種別時価総額順位) | 1,804億円(建設業 18 / 166 社) |

| 外国法人持株比率 | 31.4% |

| 予想配当利回り | 3.80 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | 準大手ゼネコン。浚渫や埋め立て等の海洋土木で最大手。国内土木や国内建築に加え、海外建設、不動産開発等も行う。今上期は国内外の大型工事の進捗が寄与も、前期の高採算工事の反動や燃料、資材費等の高騰が影響した。 記:2022/11/10 |

転載元:FISCO

JPX日経インデックス400構成銘柄への選定

五洋建設は「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

建設業で JPX 日経インデックス400に採用されている会社は以下の通りです。

事業内容

五洋建設グループは、国内土木事業、国内建築事業、海外建設事業及びこれらに関連する建設資材の販売、機器リース並びに国内開発事業、造船事業等の事業活動を展開しています。

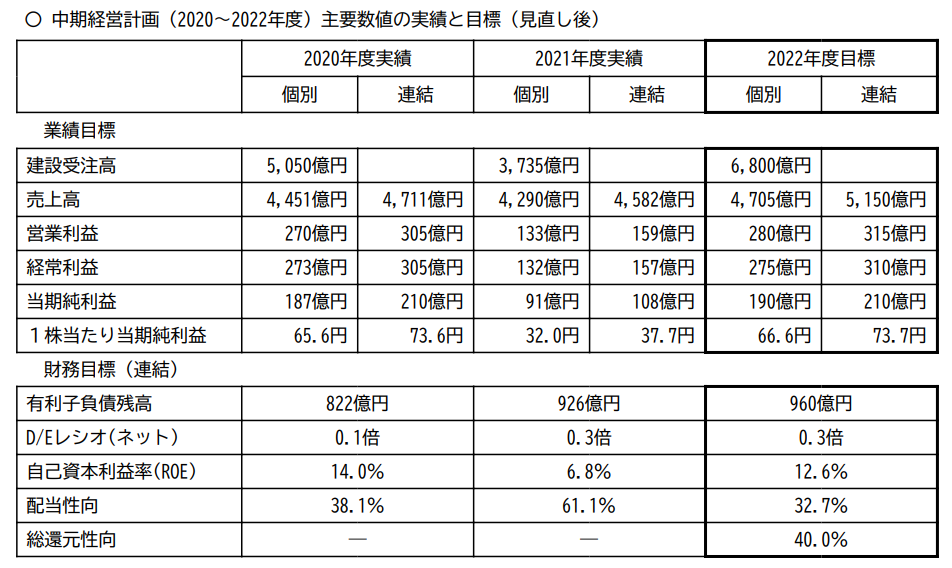

目標とする経営指標

当社グループは、上記の経営理念、中期ビジョンの実現を目指し、企業価値の向上を図るため、3カ年を期間とする中期経営計画を策定しております。

その中で、本業収益力を示す営業利益や株主価値を示す1株当たり当期純利益などの業績指標、財務の健全性を表す有利子負債残高、D/Eレシオ(ネット)などの経営指標とともに、自己資本利益率(ROE)と配当性向及び総還元性向を株主価値向上への取組みを明確化するための目標数値としております。

中期経営計画(2020~2022年度)の主要数値の実績と目標は次のとおりです。

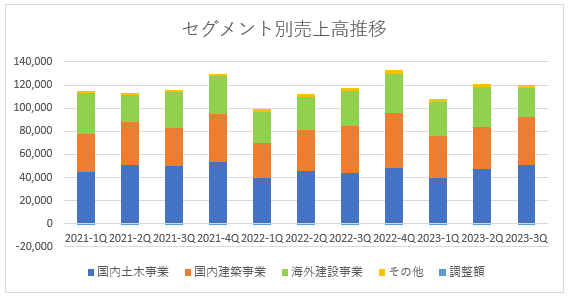

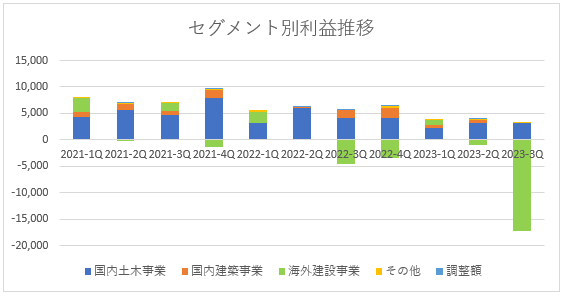

事業セグメント

五洋建設の事業セグメントは以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 国内土木事業 | 国内における土木工事の請負及びこれに付帯する事業 当社及び連結子会社である五栄土木㈱、洋伸建設㈱が営んでおり、当社は工事の一部をこれらの連結子会社に発注している。 また、連結子会社であるPKYマリン㈱はSEP型多目的起重機船の建造中である。 なお、新規にジャパンオフショアマリン㈱を設立し連結子会社とした。 |

| 国内建築事業 | 国内における建築工事の請負及びこれに付帯する事業 当社及び連結子会社であるペンタビルダーズ㈱が営んでおり、当社は工事の一部を連結子会社に発注している。 |

| 海外建設事業 | 海外における土木工事並びに建築工事の請負及びこれに付帯する事業 当社及び連結子会社であるUG M&E社等が営んでおり、当社は工事の一部をこれらの連結子会社から受注している。 また、連結子会社であるアンドロメダ・ファイブ社及びカシオペア・ファイブ社が大型自航式浚渫船の賃貸・運航管理を営んでいる。 なお、新規にペンタオーシャン・ベトナム社を設立し連結子会社としたほか、新規にKoh Brothers Eco Engineering社の株式を取得し持分法適用関連会社とした。 |

| その他 | 当社が不動産の自主開発、販売及び賃貸等の開発事業を営んでおり、連結子会社に対して、土地・建物の賃貸を行うことがある。 また、連結子会社である警固屋船渠㈱が造船事業を営んでいる。 連結子会社であるペンタテクノサービス㈱が事務機器等のリース事業を営んでおり、当社に事務機器等の一部をリースしている。 このほか、連結子会社であるジャイワット㈱等が環境関連事業を営んでいる。 |

売上の規模としては、「国内土木事業」「国内建設事業」「海外建設事業」のどれも同規模となっています。

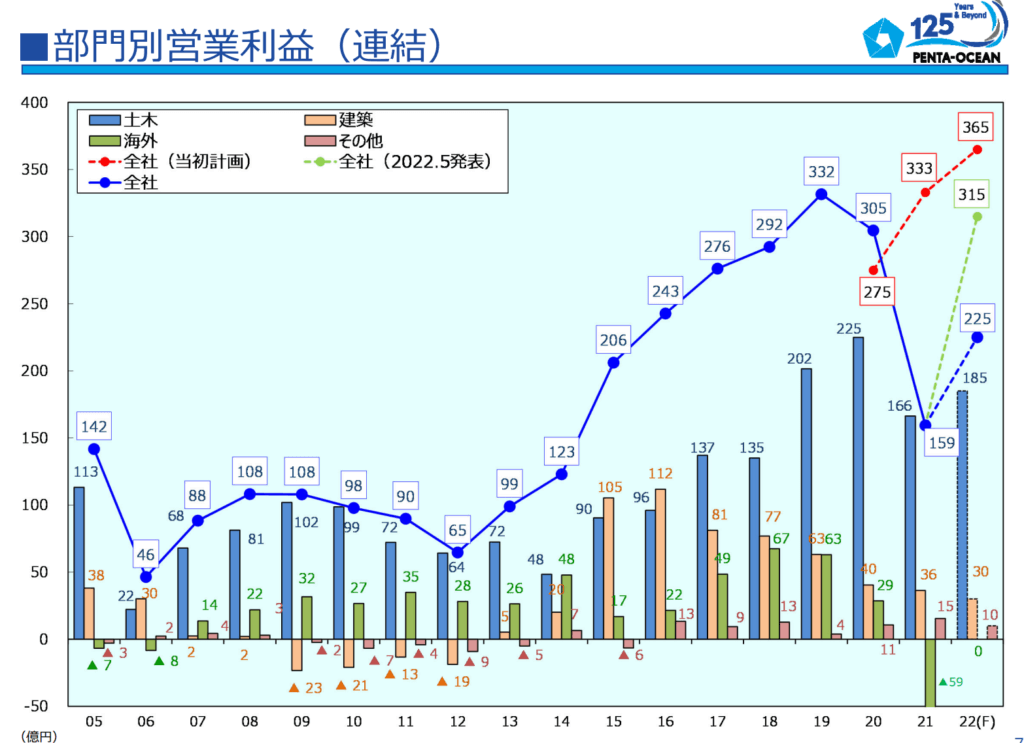

利益については「国内土木事業」から安定して計上されていますが、ここ数年はその金額は減少傾向にあります。

「海外建設事業」については、FY2022、FY2023と赤字を計上している事業であり、FY2020まで五洋建設を引っ張っていく存在になると思われた事業とは思えない状況となっています。

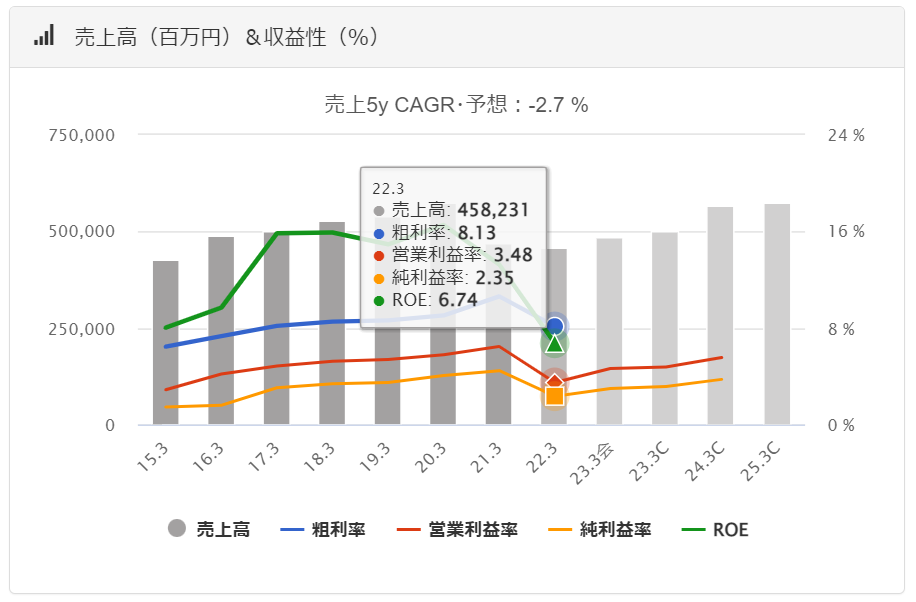

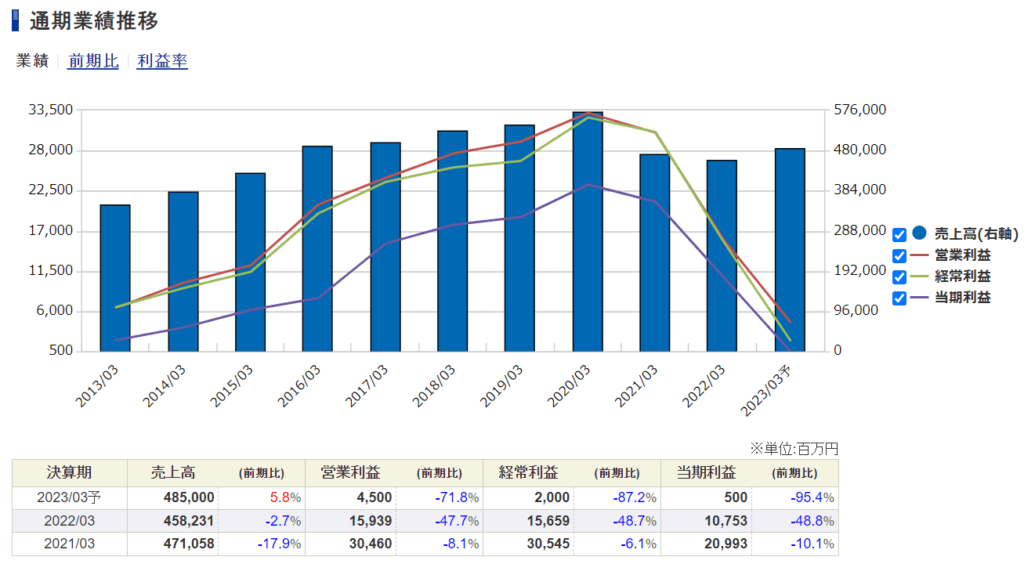

業績

五洋建設の過去の業績は以下の通りです。

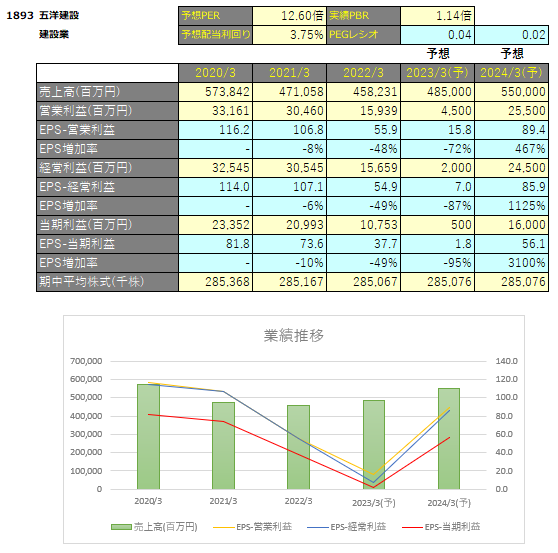

EPSの推移と予想EPS

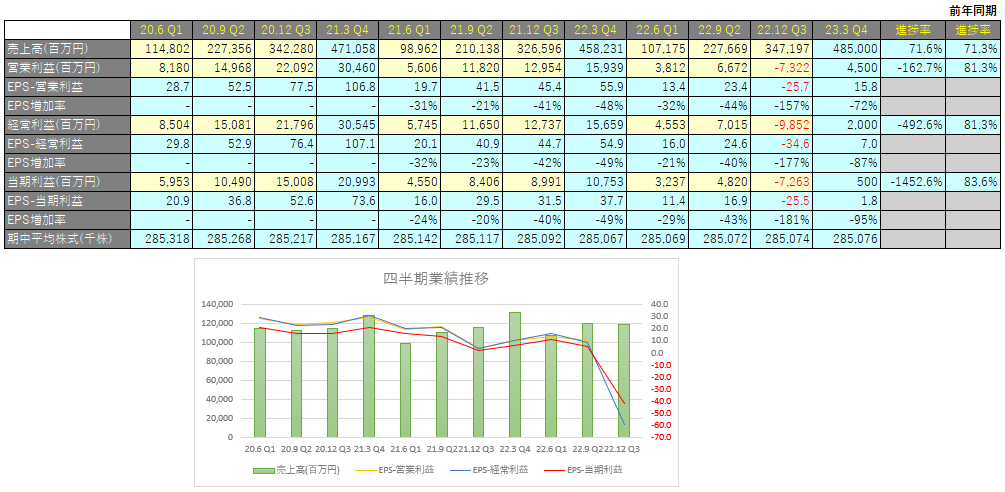

四半期EPS推移

2023年3月期3Qは、売上高が3,472億円(前年同期比+6.3%増)、営業損失は73億円(前年同期比は営業利益130億円)、親会社に帰属する四半期純損失は73億円(前年同期は四半期純利益90億円)となっています。

売上高は、国内土木、国内建築において手持工事が進捗したことにより増収となりました。

その一方で、国内土木、国内建築の利益率低下による完成工事総利益の減少に加えて、海外において工事損失約160億円を計上したことにより売上総利益が大幅に減少し、営業利益、経常利益及び親会社株主に帰属する四半期純利益はいずれも大幅な損失となりました。

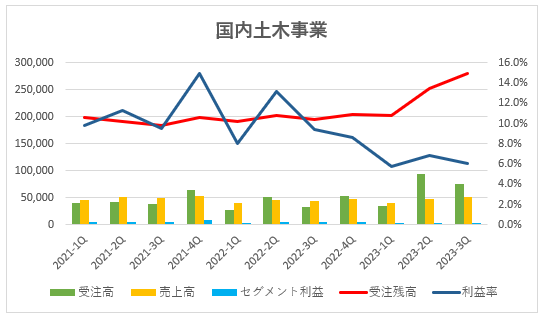

国内土木事業

売上高は1,377億円(前年同四半期比7.0%増)となりましたが、前年同期に高採算工事が完成した影響により利益率が低下したこと、船舶の稼働が低下したことなどにより、セグメント利益は86億円となった。

当社個別の受注高については、国内最大規模となる大型港湾工事などの受注により、前年同四半期より2,047億

円増加し、1,286億円となった。

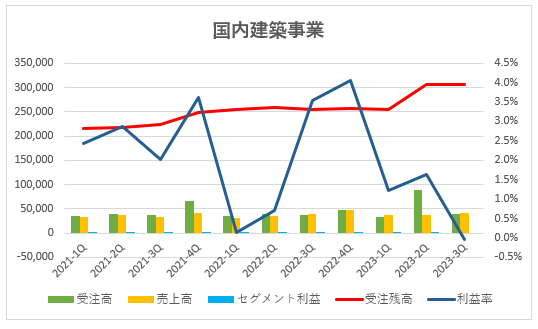

国内建築事業

売上高は1,139億円(前年同四半期比7.7%増)となりましたが、建設資材価格高騰の影響などによりセグメント利益は10億円(同40.5%減)となりました。

当社個別の受注高については、国内最大規模となる再開発事業などの受注により、前年同四半期より497

億円増加し1,615億円(同44.5%増)となりました。

海外建設事業

売上高は895億円と前年同四半期比3.1%増加したが、為替の影響に加え、燃料や資材、労務費の高騰により工事原価が増加したこと、および船舶の稼働が低下した影響でセグメント損失は172億円(前年同四半期は26億円のセグメント損失)となった。

当社個別の受注高については、シンガポールで大型建築工事、インドネシアで大型港湾工事などの受注が寄与し、前年同四半期より1,012億円増加し、1,175億円(同622.4%増)となりました。

以前までは海外事業が全社的に重要な営業利益を計上できていましたが、インフレによって過去に受注した案件の採算が人件費や燃料費に合わなくなってしまったことがここ最近赤字計上の理由だと考えています。

しかも海外事業で受注した案件の残高は、ほかのどの事業よりも大きいため今後この事業が好転の兆しを見せるまでは注視していこうと思います。

案の定、FY2023 3Q累積期間において、海外の複数の工事で合わせて約160億円の工事損失を計上しており、これにより海外建設事業は大幅な赤字となっています。

シンガポールの大型土木工事では、前期に約60億円の工事損失を計上しましたが、その後の資材価格等の上昇や施工加速のための費用増加を精査し、さらに工事損失約50億円を追加計上しました。

また、新たに香港の土木及び建築工事、有償及び無償のODA工事において、合わせて約110億円の工事損失を計上しました。

いずれも資機材価格や燃料費等の高騰に加え、個別工事の施工リスク(技術的課題、資機材調達、下請契約等のリスク)や為替リスクの顕在化が原因です。

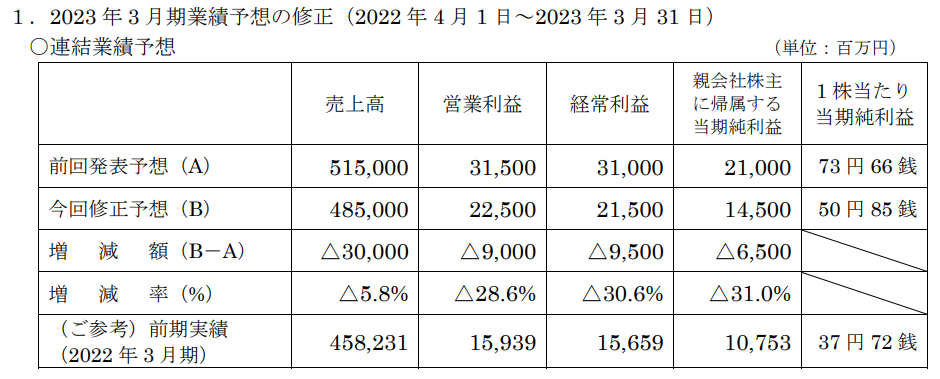

2023年3月期 通期業績予想修正

五洋建設グループは、2022年5月13日に公表した2023年3月期の業績予想を下記の通り修正しています。

業績予想修正の理由としては、以下の通りです。

- 売上高については、大型港湾工事を除く通常案件の上半期の受注が出遅れたことにより、当期受注案件による当期完成工事高が期初予想を下回る見込みとなったことが主な要因

- 営業利益は、国内土木においては、完成工事高の減少に加え、前期に高採算工事が竣工した影響により利益率が低下したこと、船舶の稼働が期初予想を下回る見込みとなったこと

- 国内建築においては、完成工事高の減少に加え、建設資材価格の高騰など

- 海外においては、為替の影響、燃料や資材、労務費の高騰に加え、船舶の稼働が期初予想を下回ること

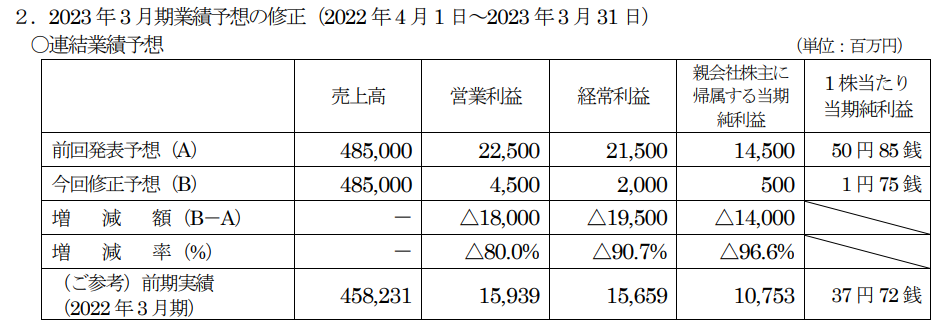

2023年2月10日に再度下方修正をしております。

業績予想修正の理由としては、以下の通りです。

- 海外において複数の工事で合わせて約160 億円の工事損失を計上したことが主な要因

- 国内土木、国内建築はともに完成工事総利益率が目標をやや下回ることに伴い、完成工事総利益はそれぞれ前回予想から5億円、10 億円の減少となる見込み

- 為替ヘッジできない一部のマイナー通貨が円に対して下落した影響等により、営業外費用として8 億円の為替損の増加が見込まれる

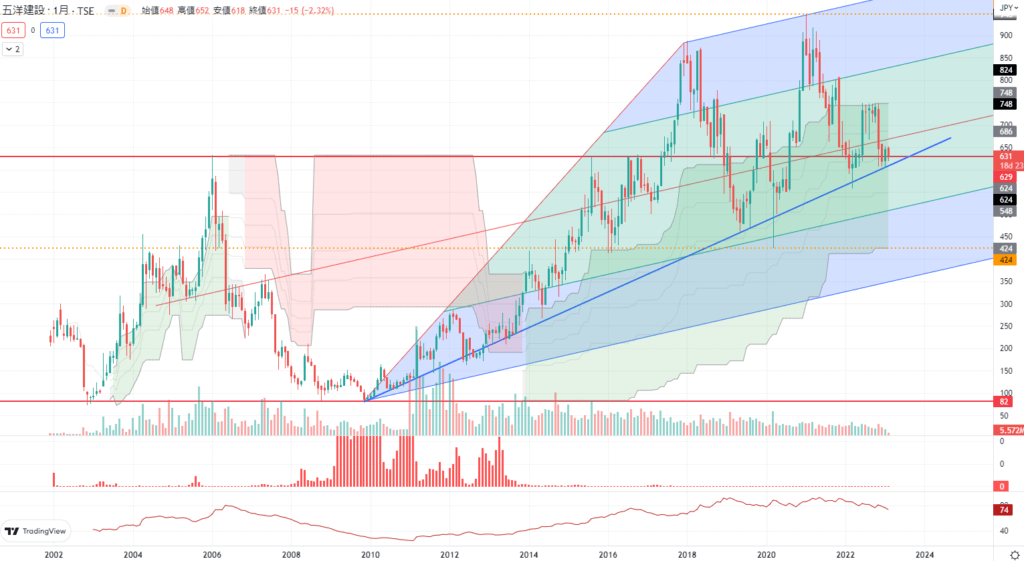

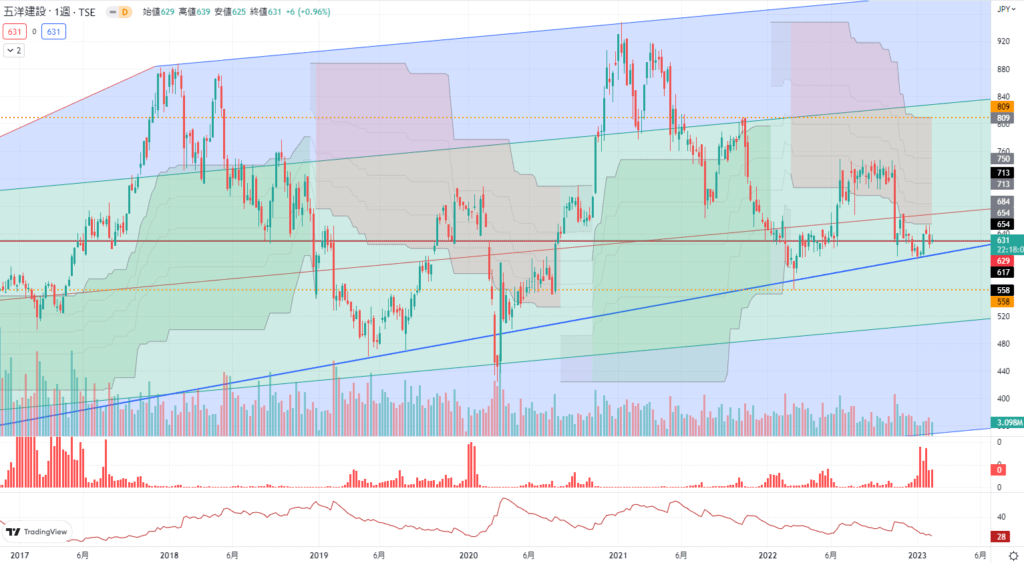

テクニカル分析

2010年から堅調な業績と共に株価も上昇していましたが、最近のインフレに伴う海外事業の悪化に伴って株価も下落気味となっています。

株価予想

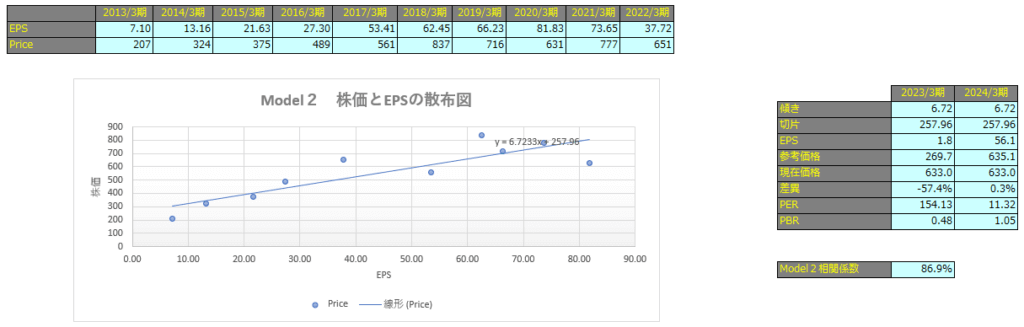

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

その結果、相関係数はModel1で36.0%、Model2で86.9%となっており、EPSと株価に強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3月期で859円、2024年3月期で917円となっています。

Model2

予想EPSは2023年3月期が1.75円、2024年3月期が56.1円となっており、Model2で算出した価格はそれぞれ269円、635円となっています。