ウルトラファブリックス・ホールディングス株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | ウルトラファブリックス・ホールディングス株式会社 |

| 上場市場(上場年月) | 東証スタンダード(2003/2) |

| 時価総額(業種別時価総額順位) | 288億円(化学 110 / 217 社) |

| 外国法人持株比率 | 2.5% |

| 予想配当利回り | 0.92 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | 湿式ポリウレタンレザーメーカー。製造販売は国内の第一化成、販売は米国子会社のUltrafabrics。米大手自動車メーカーが主要顧客。家具用にも定評。自動車メーカーと航空機向けが伸長し、中間期は利益急伸。 記:2022/08/13 RV・小型船舶向け好調で3Q累計は利益急伸。 記:2022/11/14 |

転載元:FISCO

事業内容

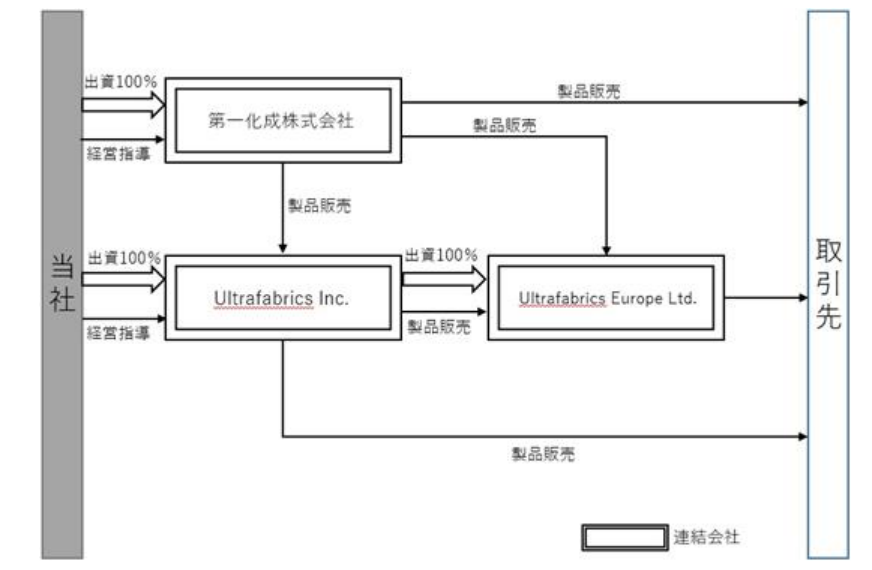

ウルトラファブリックスグループは、ポリウレタンレザーの製造及び販売を行っています。

製品は国内子会社である第一化成株式会社が製造し、主要な販売は米国子会社であるUltrafabrics Inc.が行っています。

なお、Ultrafabrics Inc.は欧州に100%子会社を保有しています。

目標とする経営指標

ウルトラファブリックスは、中長期的な業績見込みにおける売上収益、EBITDA、自己資本利益率を重要な経営指標として位置付けています。

また、2022年中計の財務指標については、以下の財務目標が掲げられています。

- 売上収益:225億円

- 営業利益:31億円

- EBITDA:49億円

事業セグメント

ウルトラファブリックスの事業セグメントは以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| ポリウレタンレザー製品製造及び販売事業 | ポリウレタンレザーの製造及び販売を行う。 家 具 用:北米を中心に椅子を始めとしたハイエンドのオフィス家具に採用されており、ホテル、レストラン、劇場などで使用されるコントラクト家具用として提供しています。  自動車用:自動車のギアシフトブーツや、耐摩耗性の求められるシート等の内装材として販売しています。  航空機用:主にプライベートジェット(ビジネスジェット)及び民間航空機の内装材として販売しています。 そ の 他:主にゴルフ手袋やアパレル用素材、医療、RV、トラック、ボート等の内装材として販売しています。 |

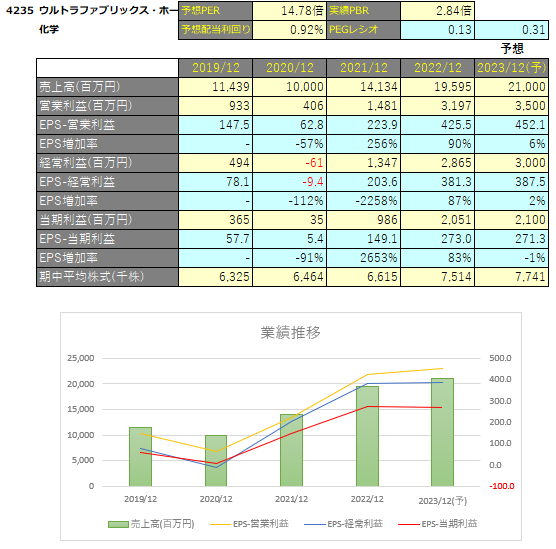

業績

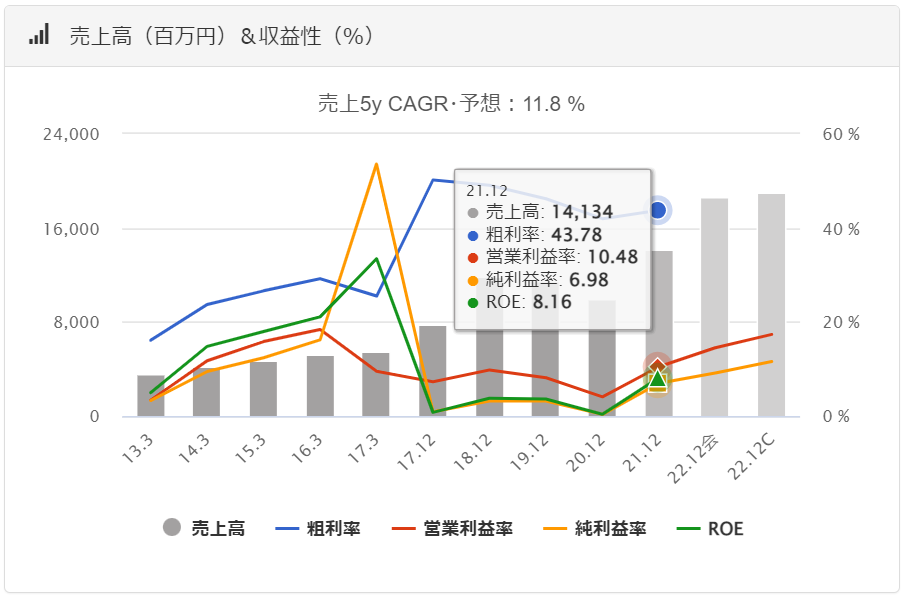

ウルトラファブリックスの過去の業績は以下の通りです。

EPSの推移と予想EPS

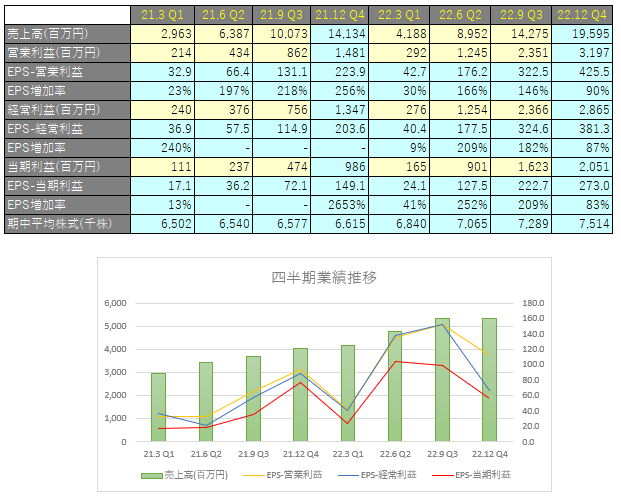

四半期EPS推移

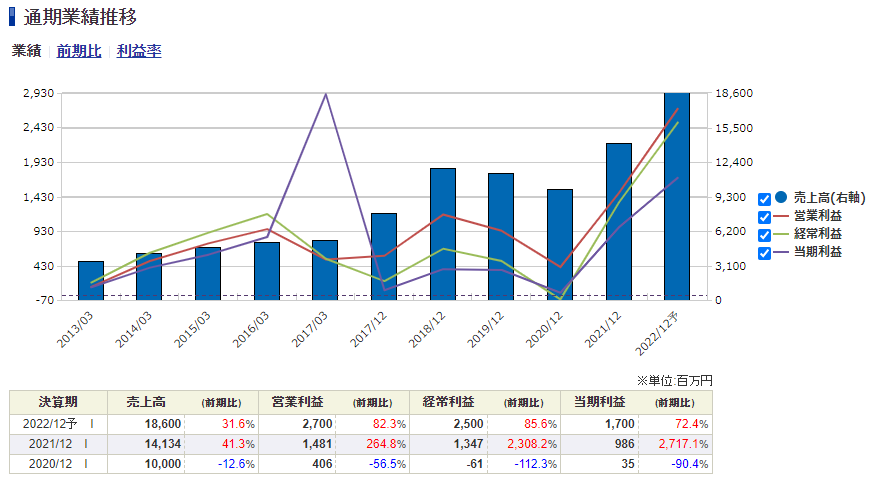

2022年12月期は、売上高が195億円(前年同期比+38.6%増)、営業利益は31.9億円(前年同期比+115.9%増)、親会社に帰属する当期純利益は20.5億円(前年同期比+108.0%増)となっています。

自動車向けシート素材が大幅に伸長するとともに、輸送の混乱とインフレの逆風もある中で航空機用、家具用、レジャー用の伸びも著しく、全ての用途向けで伸びを確保した結果、前年比で大幅な増収となりました。

原材料の高騰や輸送コストの上昇に加えて、クレーム対応費用、株式報酬費用、米国子会社における人件費等の増加があったものの、販売価格の一部改訂、生産量増加に伴う工場稼働の改善、為替差益等により、利益面においても前年を大幅に上回りました。

株式報酬費用とは報酬のうち、ストックオプションに対応する金額を『新株予約権』(純資産)勘定で処理するとともに、人件費の一部前払いと考え同額を「株式報酬費用」として計上しているものです。

ウルトラファブリックスでは役員、従業員にストックオプションを付与していますから、そのストックオプション代が費用として計上されます。付与する数は既に決定済みなので、株価が上昇し、ストックオプションの価値が高まるごとに株式報酬費用の金額も多くお委譲しなければなりません。

FT2022の計画では株価が3,000円想定で計上しており、100円/株の上昇で5.8百万円増加することになりますから、現在の5,630円の株価の場合は株式報酬費用が152.5百万円増加する計算になります。

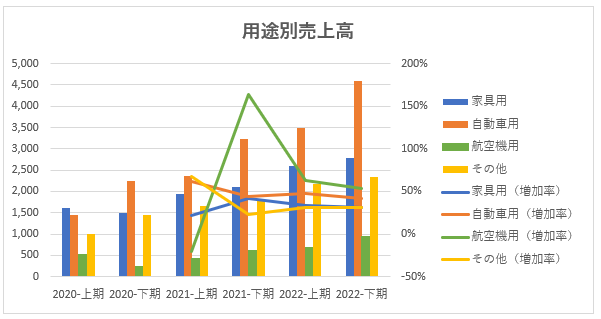

用途別売上高

家具用

ヘルスケア向けとコントラクト家具向けは職場環境改善の動きを背景に引き続き堅調に推移し、年後半のインフレとリセッション懸念の中でも売上増となりました。

一方、住宅向けや販売店向けは配送遅延による製品不足の影響を受けたものの、家具向け全体の売上は前年を上回りました。

自動車用

自動車向けシート素材の売上は、プログラムが極めて堅調で前年比で高い伸び率を実現したことから、小型部品用の売上に減速が見られたものの、自動車向け全体の売上は前年を大きく上回りました。

航空機用

民間航空機向けは、旅客需要は急増したものの、航空各社が内装の更新を来期に先送りしたことで減少に転じました。

一方、ビジネスジェット向けは、世界的な物流網の混乱による納期遅れを懸念してメーカー各社が在庫積み増しに動き需要が急増しました。納期の遅れは第4四半期には幾分改善したものの需要は底堅かったことから、航空機向け全体の売上は前年を大きく上回りました。

その他

その他事業分野には、RV・アパレル・船舶・トラック向けなどが含まれます。

レジャー関連向けのトレンドが定着する中で前期から堅調なRV向けや船舶向けの需要が下期も継続しました。

小型トラックやバス向けも市況反転を実感できるものでした。アパレル向けは底堅い需要があり伸長しました。

これらの分野が牽引しその他売上全体は前年を上回りました。

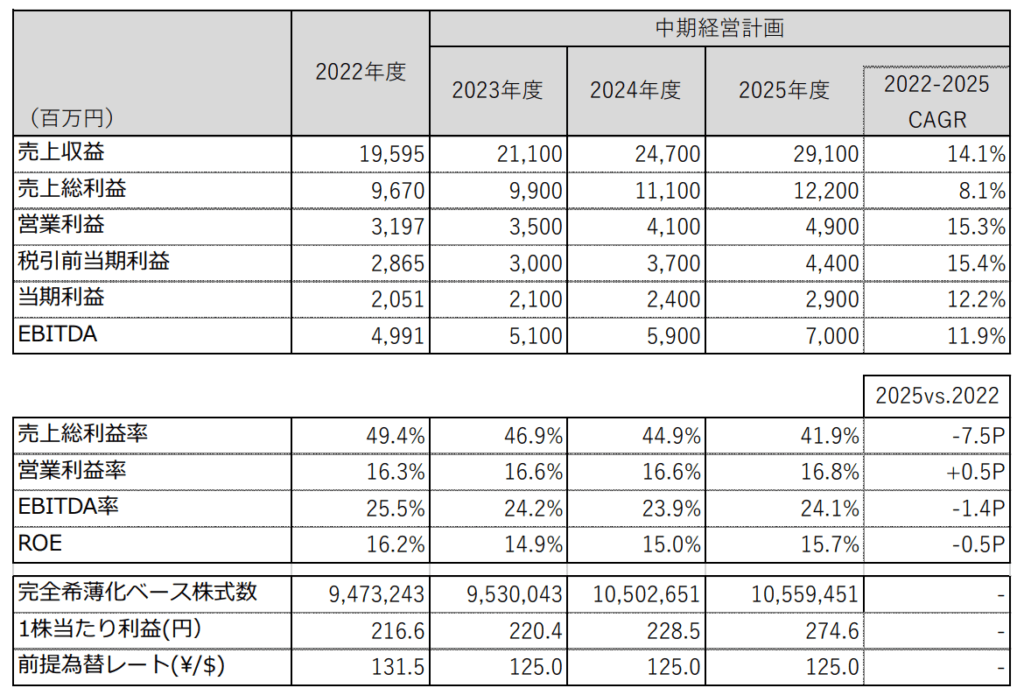

2025年に向けた事業の方向性(中期経営計画の策定)

FY2022は想定より大幅に円安で推移したことに加え、原材料費・燃料費・人件費や物流費の増加を一部価格改訂で対応したため、売上・利益ともに期初予想を上回り、2年先の利益目標を超えて着地しました。

そのため2023年12月期を初年度とする新たな中期経営計画(2023年度~2025年度)を策定しています。

基本方針としては、①成長の複雑化、②規模拡大・収益性改善による財務企業価値の向上、③サステナビリティの重視による非財務企業価値の向上を図ることとしています。

計画最終年度(FY2025)における目標とする業績目標は以下の通りです。

- 売上収益:291億円

- 営業利益:49億円

- EBITDA:70億円

自己株式の取得

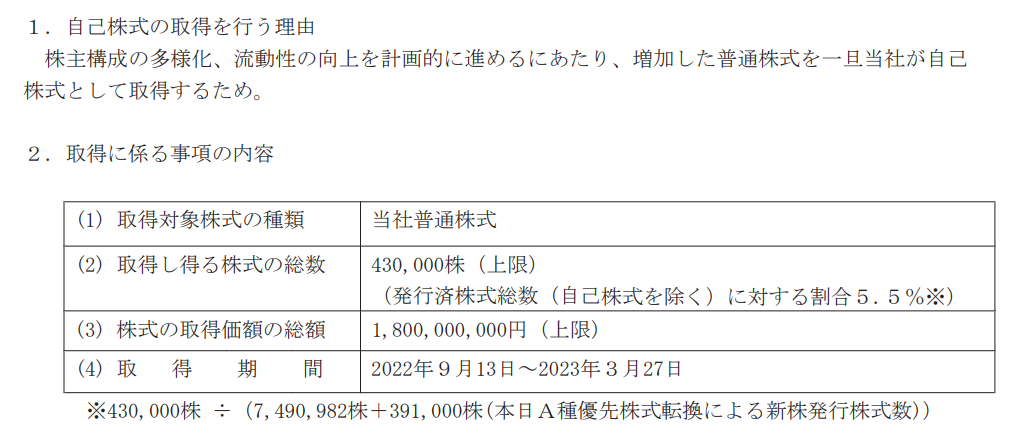

2022年9月5日に自己株式の取得がリリースされました。

大規模な自己株式の取得で最大で430,000株(5.5%)が取得されることになります。

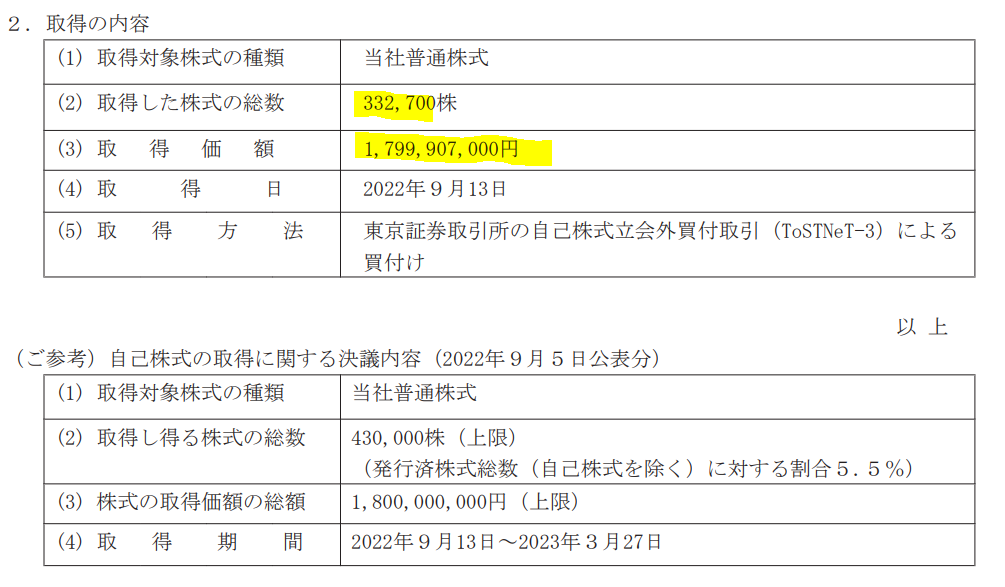

2022年9月13日に全額18億全額を自己株式の取得に使ったとのリリースがありました。

これにより332,700株が取得されることになりました。

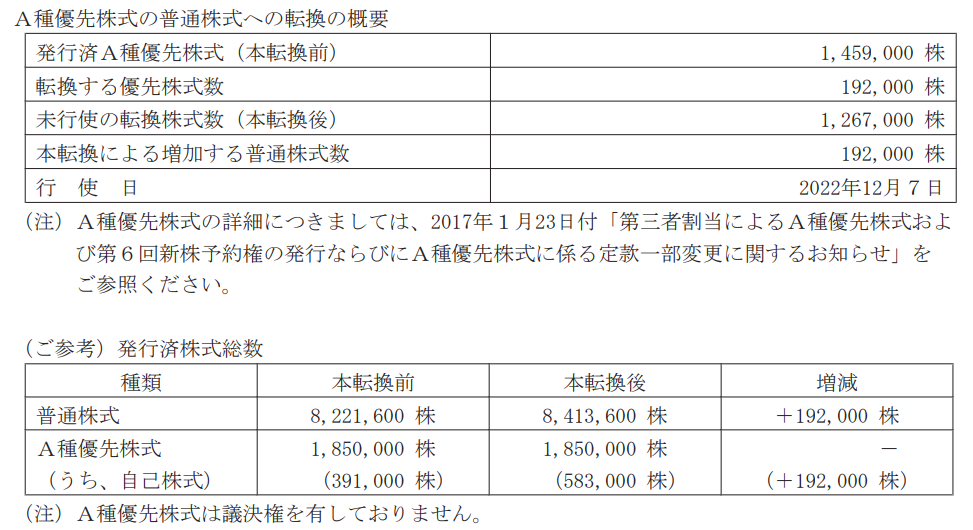

一方でUFHDが発行するA種優先株式の普通株式への転換が行われ、192,000株が増加しています。

配当について

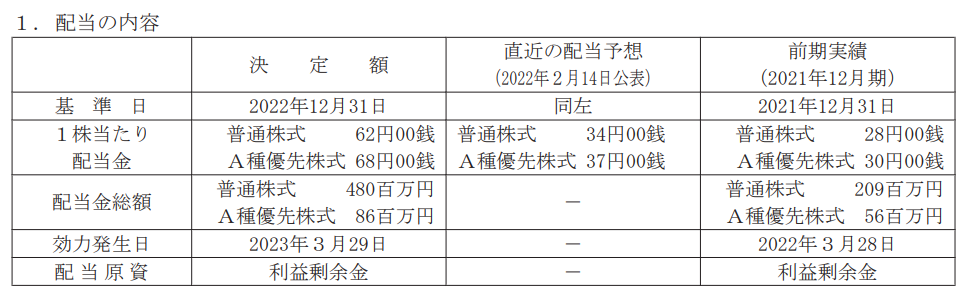

FY2022より配当性向を30%を目途に配当を行うとのリリースが出され、大幅に配当利回りが上昇しました。

FY2023の一株当たり配当金は、FY2022と同様に普通株式で62円とする見込み。

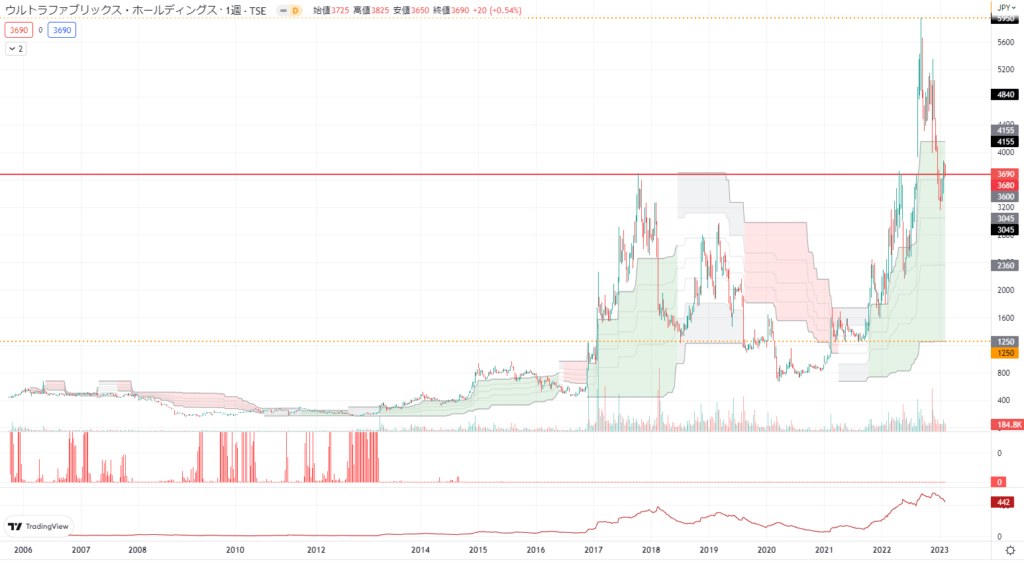

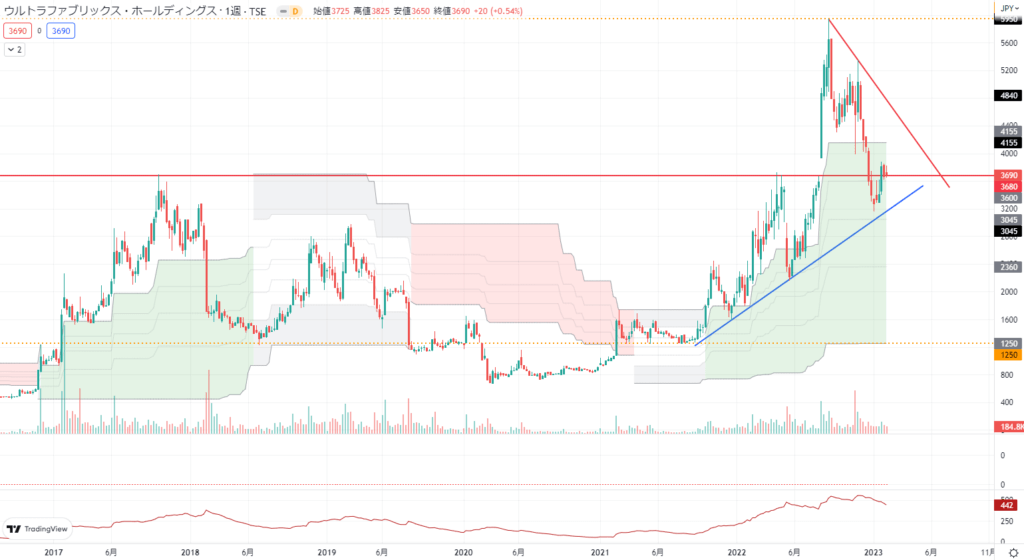

テクニカル分析

2021年に入ってから業績とともに株価も大きく上昇し、そのまま上場来高値を更新しています。

急騰したため株価もどこを目指しているのか検討をつけることは難しい状況ですので、サポートラインを引けるようになってからトレードしたほうが無難です。

ここ2年の営業利益の成長率は2年連続で60%を超えていますので成長率を60%、PEGレシオを1とすると、株価は12,434円となります。

2025年計画で示された営業利益の成長率が27.9%なので成長率を27.9%、PEGレシオを1とすると、株価は5,781円となります。

PEGレシオ(Price Earnings Growth Ratio)=PER÷1株当たり利益成長率として算定する株価収益率(PER)が割高か割安かを図る指標。特にグロース銘柄に対して使用する指標です。一般的には PEGレシオが1を下回ると割安、2を上回ると割高と判断されます。

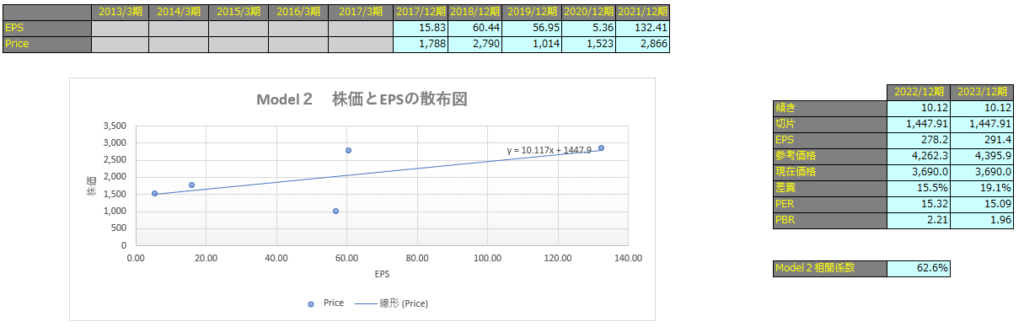

株価予想

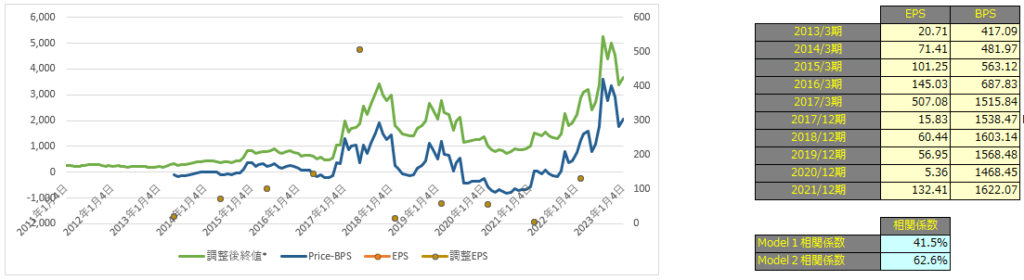

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

その結果、相関係数はModel1で41.5%、Model2で62.6%となっており、EPSと株価にかなり相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2022年12月期で2,828円、2023年12月期で3,460円となっています。

Model2

予想EPSは2022年12月期が278.2円、2023年12月期が291.4円となっており、Model2で算出した価格はそれぞれ4,262円、4,395円となっています。