AZ-COM丸和ホールディングス株式会社(以下、アズコム)について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | AZ-COM丸和ホールディングス株式会社 |

| 上場市場(上場年月) | 東証プライム(2014/12) |

| 時価総額(業種別時価総額順位) | 2,072億円(陸運業 25 / 65 社) |

| 外国法人持株比率 | 3.8% |

| 予想配当利回り | 1.46 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | 小売業向け3PL物流会社。医薬品物流、低温食品物流、EC・常温物流を軸に、個人事業主宅配の「桃太郎便」も展開。人材確保やDX推進で生産性向上に重点。新配送エリアの受託や稼働台数拡大で、1Qは営業増益。 記:2022/08/02 新配送エリアの受託と稼働台数の拡大を推進。EC常温輸配送や3PLの好調で、中間期は増収増益。 記:2022/10/31 |

転載元:FISCO

JPX日経インデックス400構成銘柄への選定

アズコムは「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

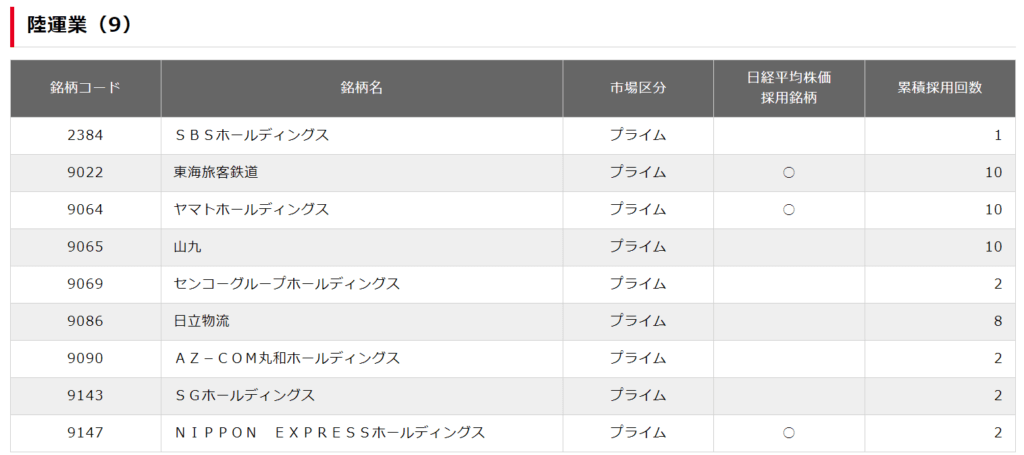

陸運業で JPX 日経インデックス400に採用されている会社は以下の通りです。

事業内容

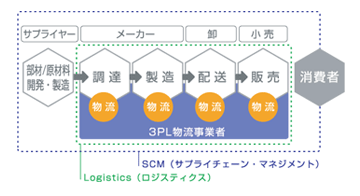

アズコムグループは、サードパーティ・ロジスティクス(3PL)及び輸配送サービスなどの物流事業を主な内容として事業展開を図っています。

2022年に会社名を丸和運輸機関からAZ-COM丸和ホールディングスに変更しています。

顧客にはAmazon、良品計画、ダスキン、ニトリ、イトーヨーカドー、マツキヨココカラ&カンパニー、アルフレッサなど大企業を顧客に持っている。

「Third(3rd)Party Logistics(略して3PL)」とは、一般的に荷主に対して物流改革を提案し、包括して物流業務を受託し遂行することを言います。

基本的には、荷主と運送業者という「利益相反」する関係による不都合を解決するために、ノウハウを持った第三者(日本では運送業者と同一である場合もある)が、荷主の立場にたって、ロジスティクスの企画・設計・運営を行う事業が「3PL」だと考えられています。

引用元:日本通運HP

目標とする経営指標

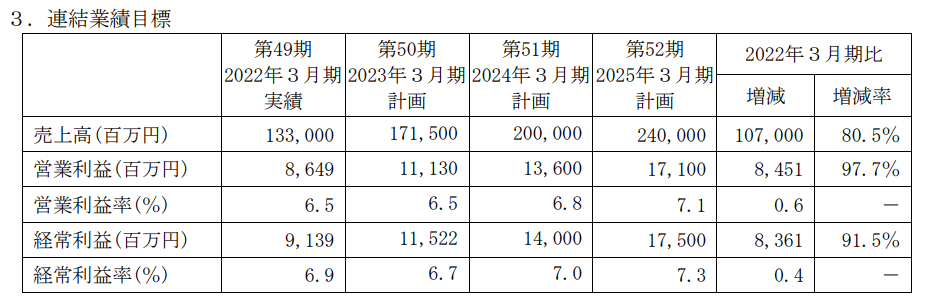

アズコムグループは、経営の基盤となる財務力・収益力の継続的な改善と、利益向上に見合った利益還元を行うための指標として、以下の指標を安定的に維持していくことを目標としています。

- 自己資本比率:45%以上

- 売上高経常利益率:8%以上

- ROE:15%以上

現状の上記指標の数値は以下の通りです。

事業セグメント

アズコムの事業セグメントは以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 物流事業 | a) サードパーティ・ロジスティクス(3PL) 顧客に対するロジスティクスコンサルティングを行うことにより、その物流ニーズ・ウォンツを把握し、物流戦略の企画立案や物流システムの構築を行い、それを包括的に受託するサードパーティ・ロジスティクス(3PL)を主力として事業展開を図っています。 具体的には、顧客の販売拠点や輸配送ルート等から物流センター候補地を選定し、センター設計に加えセンター内における一連の作業管理手法(商品の調達・入荷から保管、流通加工、ピッキング、梱包、仕分け、出荷検品)や輸配送のダイヤグラムの設定、リバースロジスティクス(返品物流)などを提案しています。 その中でも、EC・常温物流、食品物流、医薬・医療物流を3PLの主軸のカテゴリとして、顧客への物流改革提案を継続的に行い、事業の拡大に取り組んでいます。  b) 輸配送サービス 一般貨物運送、軽貨物運送(当日お届けサービス、ネットスーパー等)、特別積合せ貨物運送、鉄道利用運送、産業廃棄物の収集運搬など、用途に合わせた輸配送サービスを提供しています。  |

| その他事業 | a) 文書保管 各種申込書や契約書など重要書類の原本保管や輸配送など徹底した原本管理、Webアプリケーションを利用したリアルタイムな書類検索や電子データ閲覧、IT技術を活用したドキュメントの電子データ化など、ドキュメントの発生から廃棄までを総合的にサポートし、最適なドキュメント総合管理サービスを提供する。 a) 不動産賃貸 首都圏を中心として、ビル、駐車場等の賃貸管理業務を行う。 |

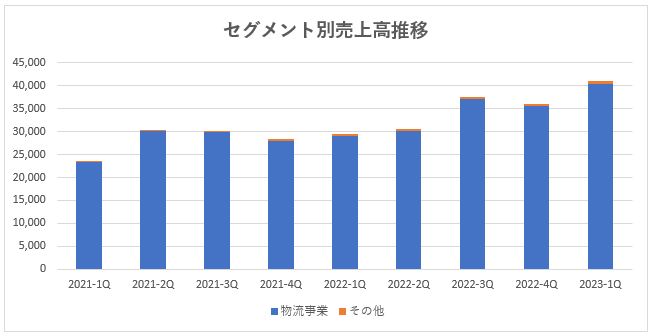

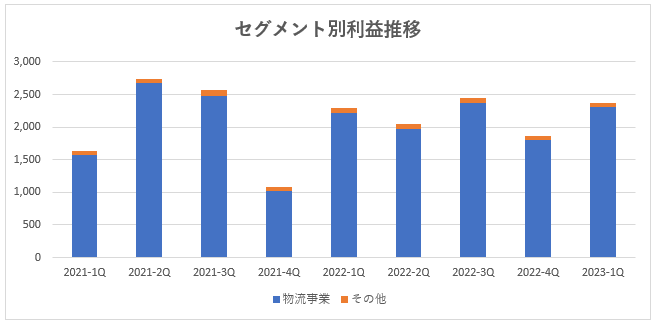

ほとんどの売上高・利益が「物流事業」から計上されています。

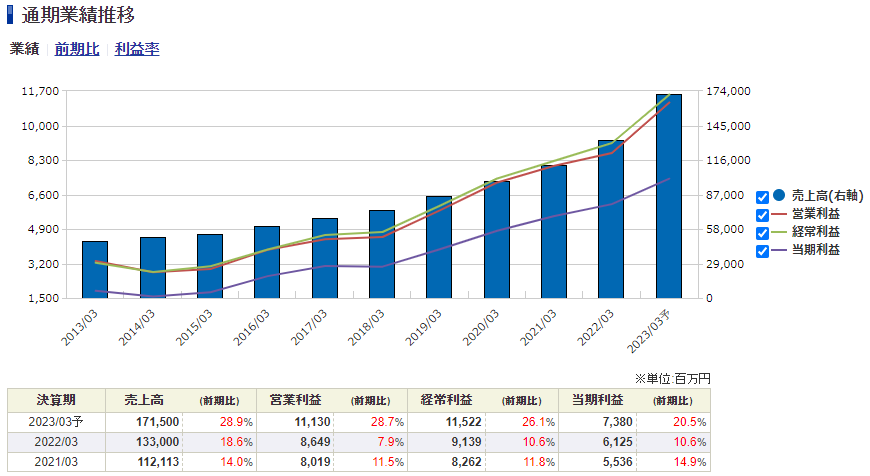

業績

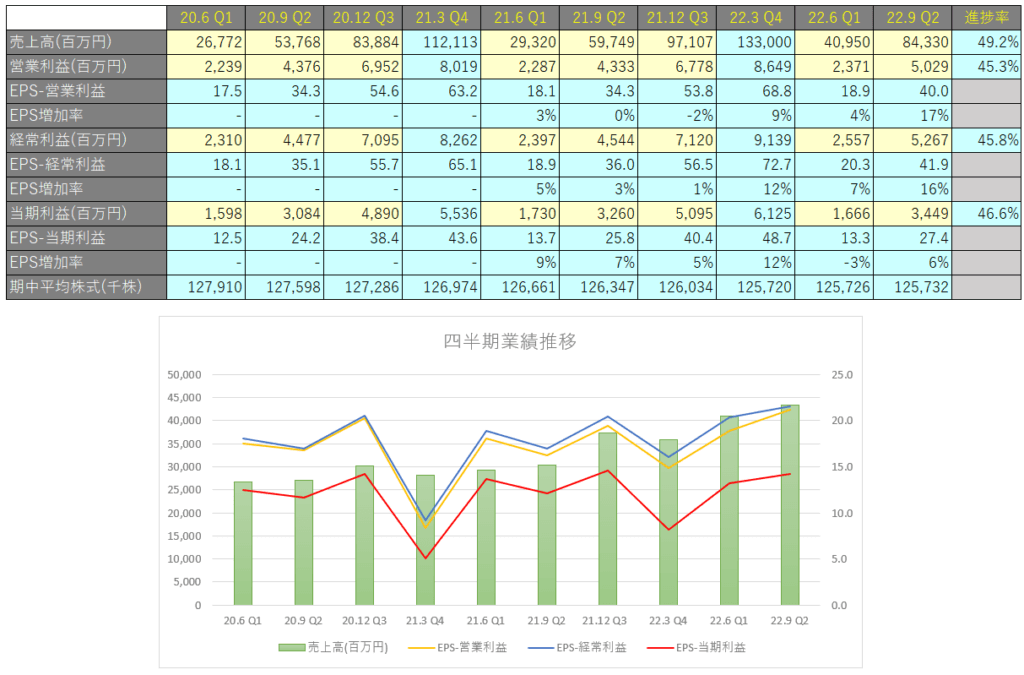

アズコムの過去の業績は以下の通りです。

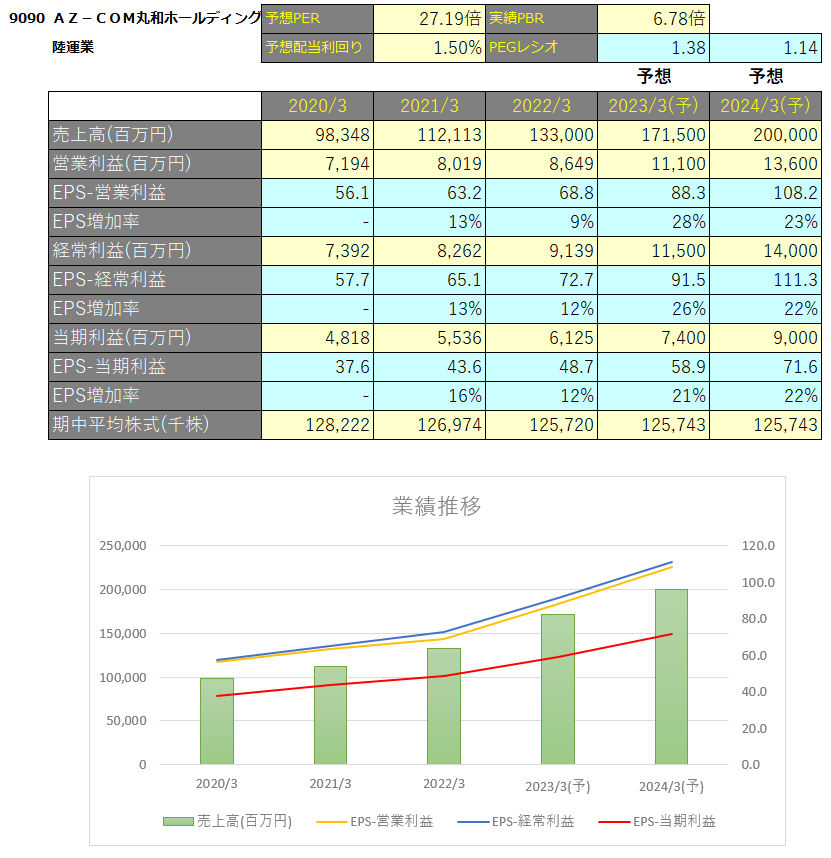

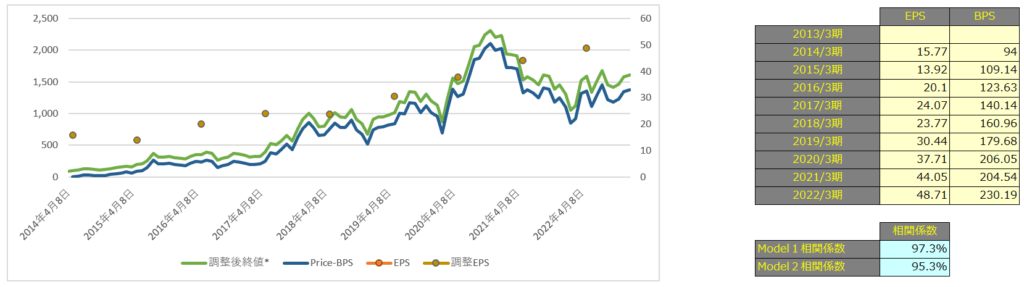

EPSの推移と予想EPS

四半期EPS推移

2023年3月期2Qは、売上高が843億円(前年同期比+41.1%)、営業利益は50億円(前年同期比+16.1%)、経常利益は52億円(前年同期比+15.9%)、親会社に帰属する四半期純利益は34億円(前年同期比+5.8%)となっています。

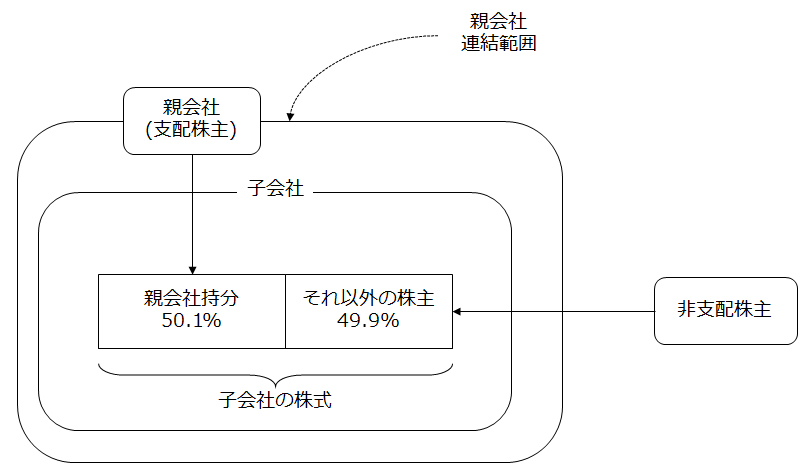

四半期純利益の増加率が経常利益のそれに比べて落ち着いているのは「非支配株主持分に係る損益」に利益が配分されているためですね。

非支配株主持分(Non-controlling interests)とは、子会社である株式会社の発行済み株式のうち、親会社が保有していない部分のことをいいます。

引用元:みずほ証券HP

子会社の株主には当社(親会社)以外の株主がいますね、それが非支配株主であり、その方の持分を「非支配株主持分」といいます。

子会社の財務諸表(BS/PL)はすべて親会社に連結され取り込まれていますから、最後に子会社が稼いだ利益のうち非支配株主分を「非支配株主持分に係る損益」として配分しています。

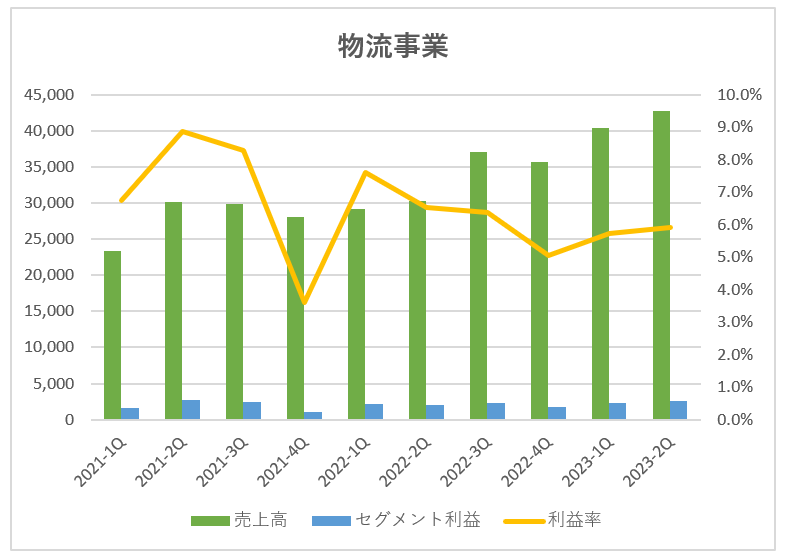

物流事業

物流事業は前年同期比で増収増益となっています。

物流業界においては、個人消費の持ち直しにより消費関連貨物が増加傾向に推移している一方で、人手不足や原油価格の高騰等に伴うコスト上昇の影響を受けています。

巣ごもり需要・内食需要等は堅調であるものの、入国制限の緩和によるインバウンド需要の回復は期待されているものの、依然として厳しい経営環境が続いています。

ただ丸和が軸足を置く3PLは、物流アウトソーシング化の波に乗ってビジネスを拡大し、そのニーズは一段と高まっています。

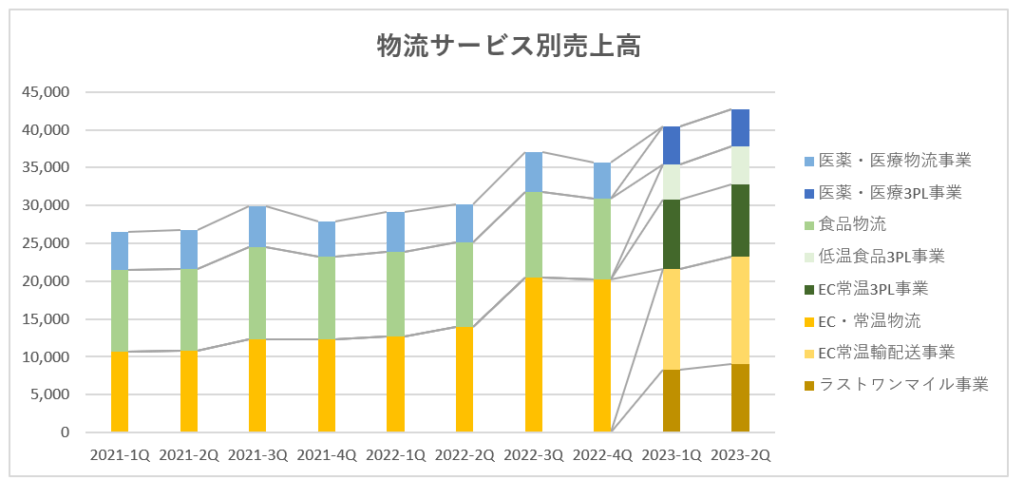

輸配送事業

ラストワンマイル事業においては、「ECラストワンマイル当日お届けサービス」における新たな配送エリアの受託及び稼働台数の拡大が順次業績に寄与した結果、売上高は17,384百万円(前年同四半期比23.0%増)となりました。

ラストワンマイルとは、エンドユーザーへ商品を届ける、物流の最後の区間のことです。

直訳すると「最後の1マイル」という意味になりますが、1マイルという実際の距離を指すわけではありません。具体的には、最寄りの配達所からエンドユーザーの自宅や、受け取り場所の店舗までの区間などが挙げられます。

ラストワンマイルが注目を浴びる理由

EC(ネット通販)市場には、年々多くの業者が参入しています。そのため、当日配送、配送料無料といったサービスや、あらかじめ指定した場所に荷物を届ける置き配対応など、他社のサービスとの差別化競争が行われています。

こうした物流サービスの多様化の中、ラストワンマイルの充実は「顧客がそのECサイトならびに宅配サービスをリピートするかどうか」を左右するポイントとして、注目を浴びているのです。

引用元:PickGo

EC常温輸配送事業においては、大きく成長しているEC通販を積極的に取り込むべく、強化したセンター間における幹線輸送が順次業績に寄与した結果、売上高は27,484百万円(前年同四半期比89.0%増)となりました。

3PL事業

EC常温3PL事業においては、ファイズホールディングス㈱の連結子会社化や関西圏における大型物流センターの通期稼働が業績に寄与したことに加え、新規顧客の開発が順次業績に寄与した結果、売上高は18,702百万円(前年同四半期比62.5%増)となりました。

低温食品3PL事業においては、物流センターの一部閉鎖等が影響したものの、積極的な営業開発による新たな食品スーパーマーケットの物流センター開設が寄与した結果、売上高は9,667百万円(前年同四半期比1.6%増)となりました。

医薬・医療3PL事業においては、主要取引先であるドラッグストアをはじめとする既存取引先にて、医薬品や化粧品をはじめとする主力商品に加え、季節関連商品の増加が業績に寄与した結果、売上高は9,945百万円(前年同四半期比3.6%増)となりました。

今後更なる生産性の改善や新規連結子会社とのグループ企業内リソースの相互利用・人材交流等によるシナジー創出に取り組み、エネルギー価格の上昇に対応するための料金交渉を推進するとのことですので、来年以降にも期待できますね!

投資内容

ファイズホールディングス株式会社の子会社化

アズコムは公開買付けを実施し、2022年3月29日付で、ファイズホールディングスを連結子会社としています。

買収の背景

資本関係・業務提携関係を構築することにより、ファイズホールディングスが持つオペレーション

サービスのノウハウ等を共有することは、アズコムの基本的な経営方針である3PL事業の拡大と「ECラストワンマイル当日お届けサービス」及び「輸配送ネットワーク」の基盤構築に大きく寄与し、双方のビジネスモデルの強化に繋がるものと考えると考えたため。

株式会社M・Kロジの子会社化

アズコムは2022年6月27日付で、株式会社M・Kロジを子会社化することを取締役会で決議しています。

買収の背景

未だ成長著しいEC市場において、既存・新規顧客に係る高品質・高効率なサプライチェーン(センター運営・幹線輸送・ラストワンマイル)一貫物流プロセスの構築により、顧客ニーズを充足すると共に更なる事業の拡大を図っています。

M・Kロジは、D2C(※)事業者向けの3PLサービスの提供を主たる事業として展開しており、「高品質な設備により発揮される高い生産性」「現場を支える人財」「高い成長ポテンシャルを秘めるD2C事業者向けの3PLノウハウ」を有していることから、当社グループに加わっていただくことで高いシナジー効果を発揮することができ、当社グループのEC物流事業における機能強化を図り、両社の企業価値向上を実現することが可能であると考えたため。

(※)消費者直接取引: 中間流通業者を通さずに、自社のECサイトを通じて製品を顧客に直接販売する取引

2025年に向けた事業の方向性

最後に2025年に向けた事業の方向性について載せておきます。

アズコムは2022年5月10日に2023年3月期から2025年3月期までの3ヶ年を対象とした中期経営計画を策定しています。

中期経営計画においては、コアとなるEC物流、低温食品物流、医薬・医療物流の各ドメインにおける物量の増大への対応と、深刻化する人材及び稼働車両不足に対応し、事業拡大を支えるための人材の確保・育成、DXの推進・適用による生産性向上に注力し、持続的な成長の実現を目指しています。

また、経営資源の適正配分による成長事業への集中投資と低収益事業の再生・再編による経営の効率化に取り組み経済的価値の最大化を図るとともに、ESG経営を実践し事業活動を通じた環境・社会的価値の向上に努めています。

加えて、BCP物流による社会インフラとしての物流ネットワークの構築を進めています。

EC物流事業では、未だ成長著しいEC市場において、既既存・新規顧客に係る高品質・高効率なサプライチェーン(センター運営・幹線輸送・ラストワンマイル)一貫物流プロセスの構築により、顧客ニーズを充足させるとともに更なる事業の拡大を図ります。

低温食品物流事業では、スーパーマーケット向けの物流ノウハウを集約したサービスメニュー「AZ-COM7PL」(アズコム セブン・パフォーマンス・ロジスティクス/7つの経営支援機能を付加した3PL)を発展させた調達ネットワークの構築、多様な輸送モードに対応した産直プラットフォームの構築、HACCP(食品の衛生管理手法)に適合した物流品質の向上により、新たな事業の開拓に努めます。

医薬・医療物流事業では、顧客企業の経営統合に合致した全国の物流ネットワークの最適化と最先端技術を駆使した物流センターの再構築に取り組み、顧客企業の事業規模の拡大と新型コロナウイルス感染症終息後の需要回復に適応します。

事業を通じて獲得した経営資源を最適に再投資するため、事業の成長性と投資効率を測定し、コア事業に集中的に経営資源を配分することで、事業成長の加速を図ります。また、ROICツリー展開により各事業の改善ドライバーを特定することで、低収益事業の再生と不採算事業の再編を図ります。

連結業績の目標としては以下の項目が掲げられています。

テクニカル分析

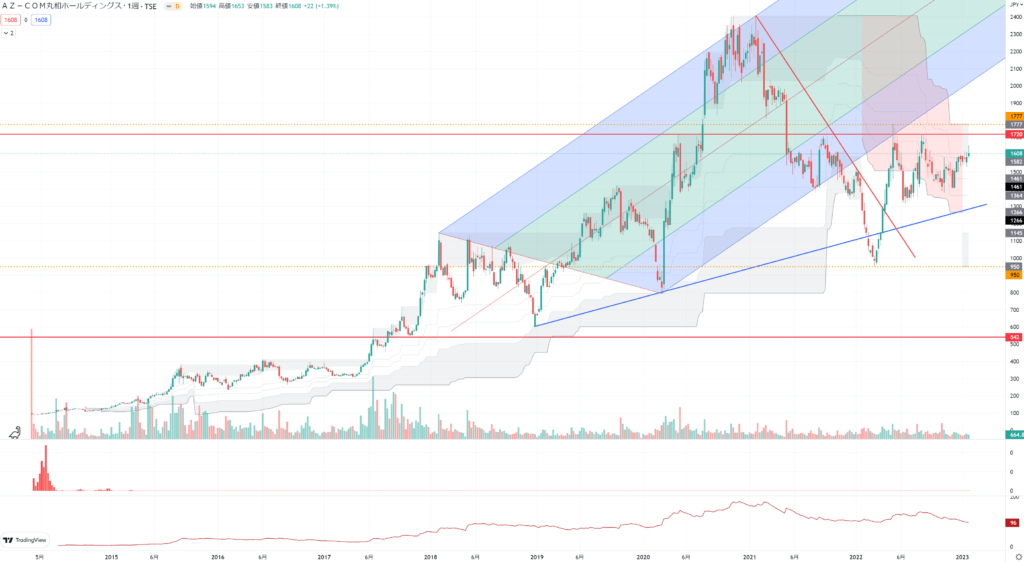

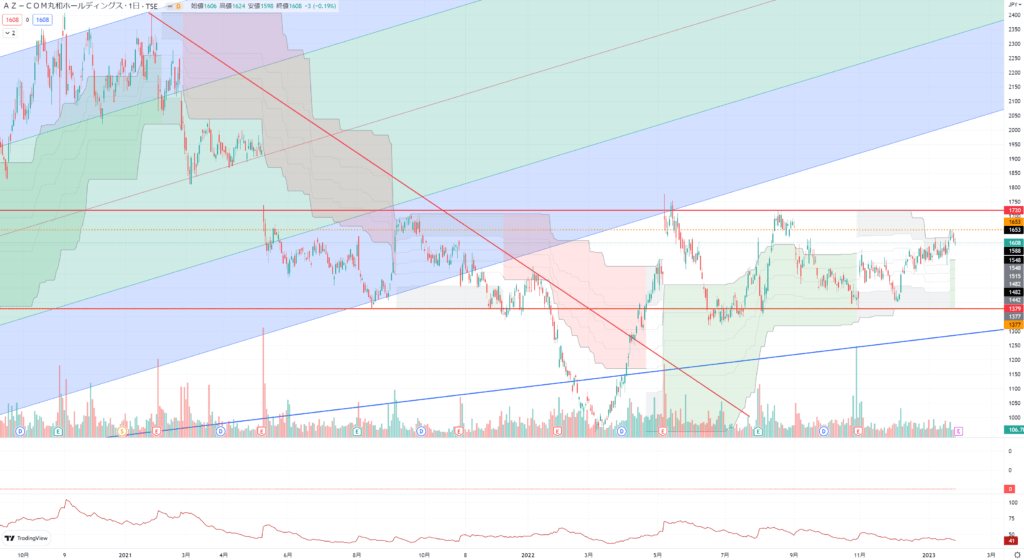

2014年の上場以降、業績と共に株価も右肩上がりとなっていましたが、2021年に市況が悪化したことを受けて下落しました。

ただチャート的には底をすでに打っているように見えますが、上昇にはコスト高の影響をかわし計画達成の可能性が高まる必要があります。

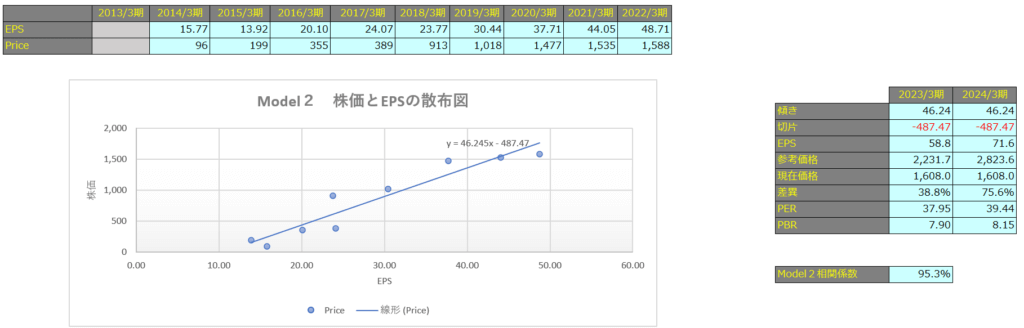

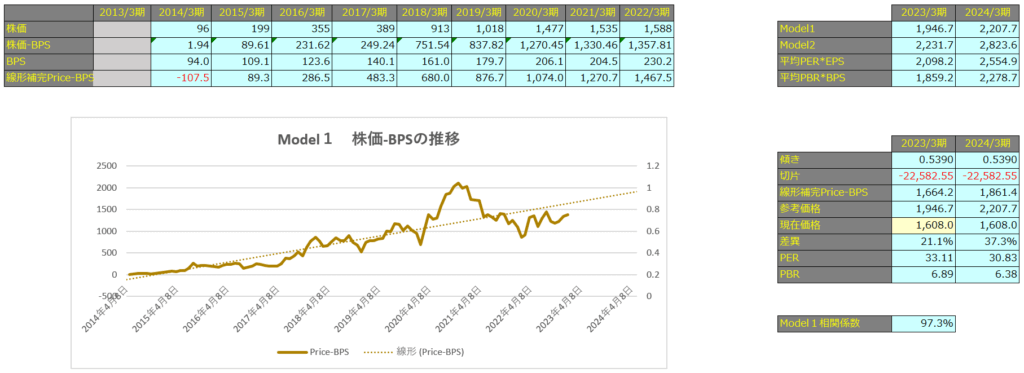

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

その結果、相関係数はModel1で97.3%、Model2で95.3%となっており、EPSと株価に強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3月期で1,946円、2024年3月期で2,207円となっています。

Model2

予想EPSは2023年3月期が58.8円、2024年3月期が71.6円となっており、Model2で算出した価格はそれぞれ2,231円、2,823円となっています。