イーレックス株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

(2022/2/25更新) イーレックスの2022年3月期 第3四半期決算を反映済みです。

イーレックスの企業概要

| 企業名 | イーレックス株式会社 | 設立年月日 | 1999/12 |

| 時価総額 | 97,417 百万円 | 業種別 時価総額順位 | 電気・ガス業 15 / 25 社 |

| 上場年月 | 2014/12 | 上場市場 | 東証1部 |

| 従業員数 | 連 213 名 単 119 名 | 外国法人持株比率 | 12.2% |

| 決算月 | 3月 | 監査法人 | PwCあらた有限責任監査法人 |

| 業務内容 | 新電力(PPS・特定規模電気事業者)として電力小売、電力卸売、電源開発等を展開。低圧分野の電力供給施設件数は約25万9027件。小売販売電力量は増加。土佐発電所等は安定稼働。22.3期2Qは2桁増収増益。 記:2021/12/16 | ||

転載元:FISCO

同業他社の時価総額および強み

後日記載

JPX日経インデックス400構成銘柄への選定

イーレックスは「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

電気・ガス業で JPX 日経インデックス400に採用されている会社は以下の通りです。

イーレックスの事業について

イーレックスのビジョンは持続可能な社会実現のために「再生可能エネルギーをコアに電力新時代の先駆者になる」であり、再生可能エネルギーを基軸に燃料事業から発電事業、電力小売事業まで一貫した電力事業に取り組んでいます。

事業セグメント

イーレックスの事業セグメントは以下の通りです。 (有価証券報告書2021年3月期の【事業の内容】P7、【事業の状況】P13,14より)

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 電力小売 |

全国のオフィスビル、工場、病院等の大規模施設および一般家庭や小規模工場等を中心とした消費者への電力供給(電力小売)を行う。連結子会社の発電所や民間の一般電力会社等から調達した電力および卸電力取引所との間で行う市場取引により調達した電力を、一般送配電事業者が有する送電網を用いて販売を行う。 新規販売パートナーの開拓や、M&Aの積極的な推進等により、顧客数の拡大を目指す。 エバーグリーン・マーケティングおよびエバーグリーン・リテイリングが主体。エバーグリーンマーケティングはイーレックスと東京電力エナジーパートナーズが、脱炭素社会の実現に向けて設立した共同出資会社。

|

| 発電事業 |

グループの保有する発電所では、FIT制度のもとでPKSを主燃料としたバイオマス発電を行う。バイオマス発電所は現在5つ(土佐 20MW、佐伯 50MW、豊前 2020/1稼働 75MW、大船渡 2020/1稼働 75MW、中城 2021/7稼働 49MW)で坂出林田バイオマス発電所を建設準備中 2022/11着工 2025/6稼働予定 75MW。 以上の稼働中、建設中及び計画中の6発電所はすべてFIT制度が適用される。

世界最大級のNon-FIT大型バイオマス発電所については、2021年2月に環境アセスメントの手続きを開始し、あわせて燃料の確保を進める。 合計の設備容量は約670MWに達し、国内のバイオマス発電事業者としては最大。

カンボジアにおいて初の海外プロジェクトとして出力80MWの水力発電プロジェクトを推進。 |

| 燃料事業 |

従来の商社からの調達と併せ、シンガポールにある連結子会社EREX SINGAPORE PTE. LTD.を基幹拠点として、インドネシア、マレーシア両国の現地サプライヤーとの交渉により自社調達を行う。 自社調達の拡充を図りつつ、調達した燃料はグループの各発電所で使用することに加え、外部への販売も行う。 検討中のNon-FIT大型バイオマス発電所向け燃料として、潤沢な賦存量かつ価格競争力のある新燃料(ニューソルガム)の開発にも取り組む。

|

| トレーディング事業 |

グループ内の発電所および相対契約による他社電源からの調達を中心に卸電力取引所からの調達を柔軟に組み合わせ、安定活低廉な電力調達を行う。 |

| 海外事業 |

2019年にカンボジアにおいてグループ初の海外プロジェクトとして出力80MWの水力発電プロジェクトに参画、推進。 また、新燃料の開発を契機として、ベトナム・フィリピン等においてバイオマス発電事業に取り組むことも検討しており、アジア各国において再生可能エネルギーの開発を進める。 |

イーレックスの業績

イーレックスの過去の業績は以下の通りです。

売上高、利益ともに順調な右肩上がりになっています。

2022/3期予想では営業利益、経常利益が前期比-27.5%、-22.6%の下振れとなっていますが、これは2021年3月期に販売電量の順調な増加、また自社発電の順調な稼働等により売上、利益ともに大幅に上振れしたことによるものです。なお、2021年3月期の業績予想の修正については2021年3月3日に公表されています。

東京電力との共同出資会社であるエバーグリーン・マーケティング(法人)及びエバーグリーン・リテイリング(個人)が提供するCO2フリープランが順調に販売電力量増加。企業が自らの使用電力の100%を再生可能エネルギーで賄う動き(RE100)は世界的に加速しており、今後も順調に増加することが見込まれる。

資源価格の高騰、競争激化等により厳しい環境下にあるものの、卸売などの活用により増収、競争力のある相対電源等からの調達により、コスト低減を図る 。つまり価格が高騰している場合には販売ではJEPXで市場価格により販売を行い、調達は安い相対電源により行っている。利益率は悪化、利益額は増加。

この調子でいけば、2022年3月期も計画を大きく上回ることが想定されます。

販売電力量ランキング

販売電力量ランキングで順位を落としてしまったのは懸念事項ですね。

早く石炭火力発電所の買収して、混焼による発電を行っていただきたいものです。

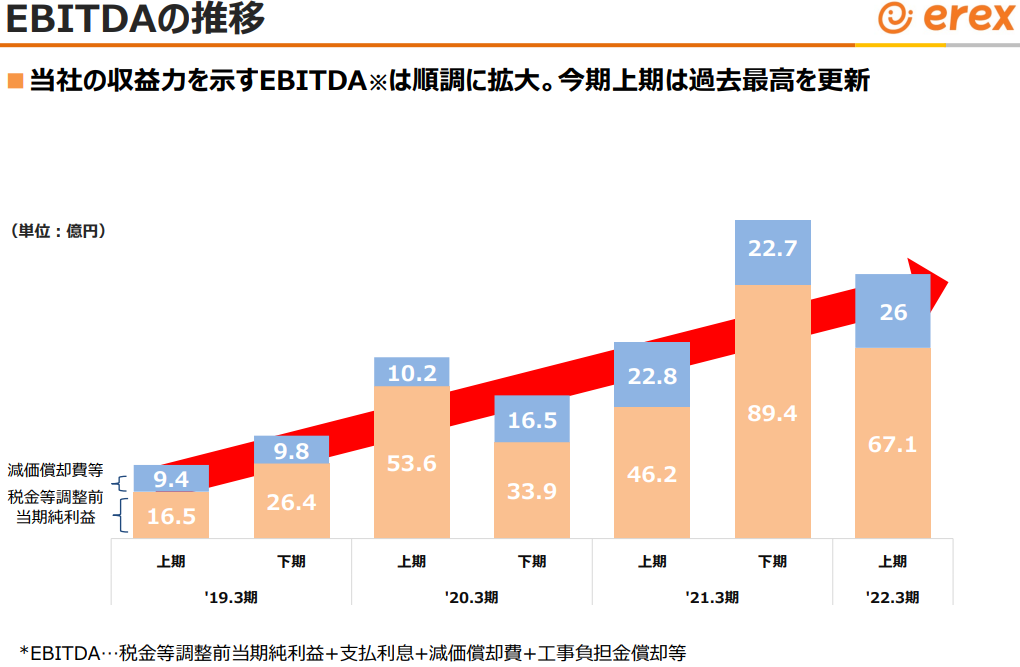

EBITDA

簡易的に営業活動でのキャッシュフローを算出するEBITDAを見ても右肩上がりとなっています。

2021年1月に再生可能エネルギー先進国であるEUは、ほとんどの森林バイオマス(主に木質ペレットなどの木質バイオマス)は石炭、石油、ガスよりも多くの温室効果ガスを排出していると「The use of woody biomass for energy production in the EU」で結論付けています。

この報告書では現在の森林バイオマス燃料の生成過程24パターンのうち23パターンにおいて、化石燃料よりもCO₂を多く発生させるか、自然破壊のリスクが存在する、とされています。

もともと木質ペレットを発電に利用するようになった経緯は、森林を管理する際に出る間伐材やその枝葉、製材所から出る木質残渣などを廃棄せずにエネルギーに利用するためでした。それが今日世界に一般化した、海外から輸入する木質ペレット燃料は、残渣だけでなく森林を伐採して再生林により燃料を製造するという手法に大きく変化してきています。

実は発電用の木質ペレットは燃料として燃やすまでの様々な工程で温室効果ガス(GHG)を発生させてるのです。木質ペレットはカーボンニュートラルである、とする時に必ず引き合いに出される、「木が成長する時に二酸化炭素(以下、CO₂)を体内に固定したため、木を燃やしても植林すればカーボンニュートラルである」、という理論は間違いではないが、それは、「立っている木がその場で燃えて、自然に再成長した場合」に当てはまる理論といえます。

このような経緯で、欧州では木質ペレットがカーボンニュートラルな燃料であるという認識はすでに薄れてきており、政策担当者もそれを公式に認め始めています。

残渣であるアブラヤシ殻(PKS)のポテンシャル

PKSの発電用燃料への使用は北米や欧州ではほとんどなく、予定している使用量は日本が世界でも圧倒的に多い。PKSには木質ペレットのような英米金融機関の利権構造はなく、主に日本が独自に調達を計画しているバイオマス燃料となっています。

PKS燃料には加工や乾燥工程が必要なく、残渣の状態のままで利用できる分、GHGの発生は木質ペレットに比べて少ない。また、木質ペレットのように一旦粉末状にしたものをペレット状に固め直していない自然のままの状態であるPKSは、雨に濡れても問題ないため野外でも保管が可能であり、管理にかかるGHGの発生も抑えられる。

最大の課題は、現在石炭で発電を行っている微粉炭炉で混焼使用ができないため新規の設備投資が必要となる、ということであるが、それでも木質バイオマス発電が先行する欧州で、輸入木質ペレット発電に対する逆風が起きていることを考えると、PKSへの投資は、むしろ安全といえるかもしれない。政府の補助金もPKSのみに限られるようなことがあれば多額の投資が舞い込んでくる可能性はある。

イーレックスが燃料として主に使用しているのはこのPKSであるので、今後バイオマス発電の規制が強化されたとしても影響を受けにくい。ただEUが自動車業界で日本企業が強いPHEVを排除しEVのみを認めた前例があるように、有無を言わさずPKSであってもバイオマス発電は再生可能エネルギーと認められなくなるリスクは十分にある。

引用元:脱炭素社会に不可欠な発電用バイオマス燃料の将来

バイオマス発電所のトピック

坂出バイオマス発電所

坂出バイオマス発電所はイーレックスおよび新光電装が主体となって開発を進めてきたましたが、2021年10月22日に四国電力、安藤ハザマ、東京ガス、坂出郵船組の4社が参画することがリリースされています。

2022 年 11 ⽉に着⼯し、2025 年 6 ⽉に営業運転を開始する予定で、FIT制度(24円/kWh)を利⽤し、発電する電気の全量を四国電⼒送配電株式会社へ売電することになります。

同発電所の発電出力は75MWありますが、イーレックスの出資持分は14%のみしかありません。ただ使用燃料の木質ペレットの半数以上をイーレックスが供給する点は評価できます。

同発電所の概要は以下の通りです。

| 発 電 所 名 | 坂出バイオマス発電所 |

| 建設予定地 | ⾹川県坂出市林⽥町(約 4.4 万平⽅メートル) |

| 事 業 主 体 | 四国電⼒:36%、安藤ハザマ:20%、プロミネットパワー:15%、イーレックス:14%、 新光電装:10%、坂出郵船組:5% |

| 発 電 出 ⼒ | 約 7 万 5 千 kW |

| 年間発電量 | 約 5.3 億 kWh |

| 使 ⽤ 燃 料 | ⽊質ペレット(年間約 32 万トン) |

| 売 電 単 価 | 24 円/kWh(再⽣可能エネルギー固定価格買取制度を活⽤) |

| 予 定 ⼯ 期 | 着 ⼯:2022 年 11 ⽉(準備⼯事の開始:2022 年 4 ⽉) 営業運転:2025 年 6 ⽉ |

Non-FIT大型バイオマス発電所

既に発電事業セグメントに記載したとおり、ENEOSと共同で世界最大級 出力300MWのバイオマス発電所の建設を計画中。

バイオマス燃料の選定期間は2022年度中には決定され、2023年度に最終投資決定がなされるが、そこでイーレックスがベトナム政府援助のもと開発している燃料「ニューソルガム」の使用が決定されることがイーレックスにとっては何よりも重要との認識です。

ちなみに2019年に公表された2020年3月期~2022年3月期 中期経営計画では、2021年度中に最終投資決定、2024年度中に営業運転開始となっていましたが、現在は2023年度中に最終投資決定、2026年度中に営業運転開始と2年ほど計画を遅らせています。2021年3月上期の決算補足説明資料でちゃっかり修正されてます。

バイオマス発電事業の進捗

バイオマス発電所は現在稼働しているもので合計出力270MWで計画中のNon-FIT案件などを含めると670MWで国内最大です。

石炭バイオ混焼

イーレックスでは既存の非効率石炭火力発電所を買収し、燃料にバイオマスを加える石炭バイオ混焼による発電を計画している。

十数基の石炭火力発電事業者等とバイオマス混焼・専焼について協議中であり、2021年度中に2~3基を買収予定とのことであるが、2022年2月15日現在は買収リリースされていません。

バイオマス混焼発電ではFIT制度で売電事業化を狙うことが多いが、イーレックスではNon-FITで実現しようとしている点は評価できる。またバイオマス混焼・専焼で使用されるバイオマス燃料についてはイーレックスが供給することになるため、この点での利益も見込める。

バイオマス発電以外の発電について

カンボジア水力発電プロジェクト

イーレックスは初の海外発電事業、そして初の水力発電事業としてカンボジアの水力発電所建設プロジェクトへの参画を決定しています。

発電能力は80MWで稼働は2023年度となっています。

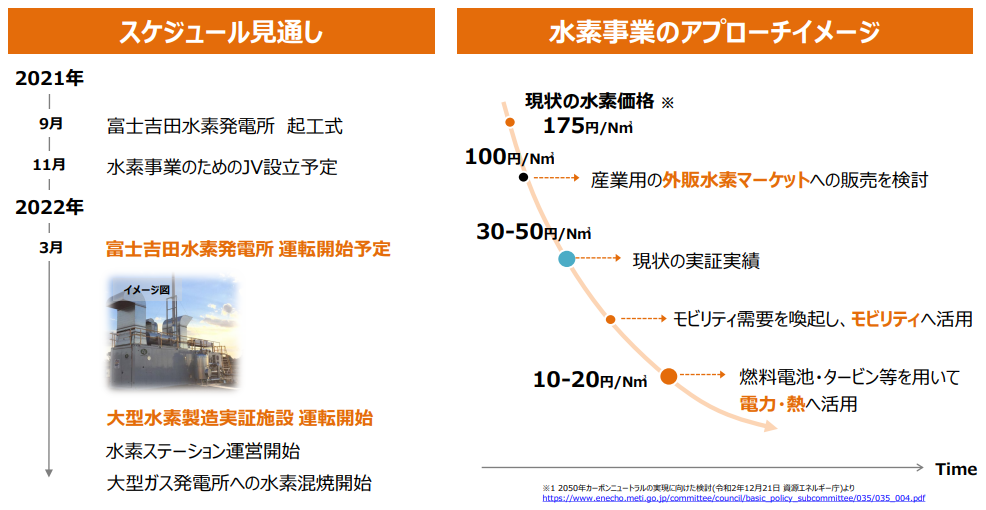

水素発電プロジェクト

山梨県富士吉田市にて水素専焼発電所を建設、2022年3月に営業運転開始見込みです。

発電容量は360kWと全体に占める割合は少ないものの、次世代エネルギーの主役といわれる水素を利用した発電所を国内で初めて建設したのは評価できます。

今後大型の水素製造実証施設を建設・運転し、最終的には水素ステーションの運営や大型ガス発電所への水素混焼の青写真を描いている点について期待してしまいます。

2030年に向けた事業の方向性

最後に2030年に向けた事業の方向性について載せておきます。

テクニカル分析

5年で見ると長期的に上昇トレンドできましたが、2021年12月に同じ再生可能エネルギー大手のレノバが風力発電事業の入札で三菱商事系に価格面で惨敗したことから投げ売りされ、同じ再生可能エネルギーのイーレックスも影響を受けました。

ミネルヴィニ投資におけるステージ

ミネルヴィニの成長株投資については、以下の記事をご参照ください。

⇒ミネルヴィニ成長株投資法

2020年11月から出来高を伴う上昇でステージ2に入っていましたが、2021年8月よりボラティリティが大きくなりステージ3に入っていたという見方もできます。

一方で2021年8月の下落や2021年12月~2022年1月の下落では出来高を伴っていないので、下落相場であるステージ4に入ってしまったとは認識していないです。あくまでもレノバの影響を受けたに過ぎない。

そのため戻る可能性もあると考えていますが、移動平均線の短期が長期を大きく下回ってしまっていることから、少なくとも上昇トレンドにはなく、上昇には時間がかかると認識しておいた方がよさそうです。