株式会社Enjinについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

Enjinの企業概要

| 企業名 | 株式会社Enjin | 設立年月日 | 2007/3 |

| 時価総額 | 210億円 | 業種別 時価総額順位 | サービス業 169 / 517 社 |

| 上場年月 | 2021/6 | 上場市場 | 東証グロース |

| 従業員数 | 連 未発表 名 単 179 名 | 外国法人持株比率 | 5.5% |

| 予想配当利回り | - % | 監査法人 | 京都監査法人 |

| 業務内容 |

法人・経営者向け、医療機関・医師向けPR支援サービスを手掛ける。メディアマッチングサービス「メディチョク」なども展開。法人/経営者向けサービスは大幅増収。売上原価率は低下。22.5期通期は業績好調。 記:2022/07/19 |

||

転載元:FISCO

Enjinの事業について

Enjinは、主に中小・中堅企業、医療機関を対象としたPR支援サービスや顧客とメディア又は決裁者をつなぐプラットフォームサービスを提供するPR事業を展開しています。

Enjinは、PR事業の単一セグメントですが、(1) 法人/経営者向けPR支援サービス、(2) 医療機関/医師向けPR支援サービス、(3) メディチョク、その他サービスとして(4) アポチョクの4つのサービスを展開しています。

Enjinの強み

既存のPR業界のリテーナー契約やスポット契約におけるPRサービスは、いわゆる注文住宅のように、顧客ごとにオリジナルにオーダーしたアウトプットを必要とすることから、高額になりやすく、またメディアへの露出の結果にかかわらずコストが発生することから効率も悪くなることが課題となっていました。

Enjinは、幅広い業界に対するPRのノウハウを生かし、自社プランナーが、TV・新聞等の他社既存メディアやオウンドメディア、プラットフォーム等のサービスの提供において徹底したマニュアライズと制作運用のパッケージ化を行うことで、PRサービスを安価に顧客に提供できる仕組みを構築しています。

そのため、今まであまりPRに馴染みの少なかった中小・中堅企業、医療機関におけるPRニーズという潜在市場を開拓することが可能となっています。

Enjinの収益モデル

収益モデルとしては、顧客が希望するメディアへの露出を獲得した場合にのみ料金が発生する成功報酬型ビジネス、月額課金型プラットフォームビジネスの2つのモデルを展開しています。

サービスの提供においては成功報酬型であることからメディアへの露出が決定した後で運用フローに入るため必要なコストを最小限に抑え、メデイア露出後においては制作費用などのイニシャルフィー及び顧客との契約が継続する限りにおいて、安定的に収益を獲得できる月額での継続課金モデルとなっており、月額課金のプラットフォーム収益とあわせて、収益モデルを複数に分散することで、安定的な事業の遂行と、安定収益源が当社の成長を下支えしていることで積極的な事業展開をすることが可能となっています。

目標とする経営指標

Enjinは、持続的な成長と企業価値の向上を目指しており、主な経営指標として売上高、営業利益を特に重視しています。

また、KPI(Key Performance Indicators)として、顧客数を重視するとともに、適正な人員規模、人材配置による事業運営に努めています。

事業セグメント

Enjinの事業セグメントは「PR事業」のみの単一セグメントです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| PR事業 |

中小・中堅企業、医療機関を対象としたPR支援サービスや顧客とメディア又は決裁者をつなぐプラットフォームサービスの提供を行う。 (1) 法人/経営者向けPR支援サービス・(2) 医療機関/医師向けPR支援サービス 創業から培ったメディアネットワークを駆使し、中小・中堅企業、医療機関を対象としてPR支援サービスを提供しています。 (3) メディチョク 中小・中堅企業、医療機関を対象に今までPR会社の担当者が間に入って仲介していたメディアとのマッチングを、PC・スマートフォン上で行うことができるサービスを提供しています。 (4) アポチョク BtoB向けサービスを提供する企業、富裕層ビジネスを展開する企業等を対象にプラットフォームを利用した決裁者と顧客を直接つなぐアポイントマッチングサービスを提供しています。

|

Enjinの業績

Enjinの過去の業績は以下の通りです。

EPSの推移と予想EPS

四半期EPS推移

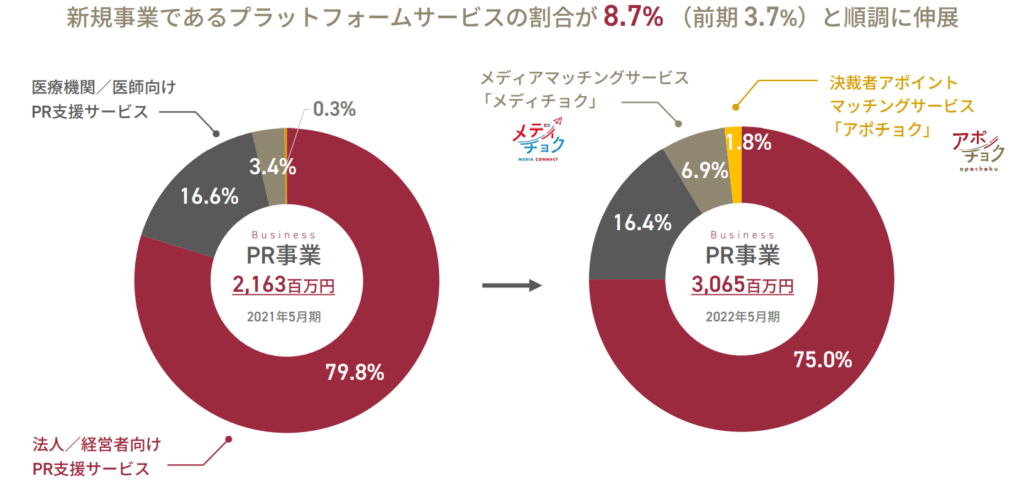

2022年5月期は、売上高が3,065百万円(+41.7%)、営業利益は1,202百万円(+98.1%)、経常利益は1,236百万円(+104.7%)、当期純利益は95.8百万円(+95.8%)となりました。

PR事業

PR事業には、大きく分けてPR支援サービス(法人/経営者向けPR支援サービス、医療機関/医師向けPR支援サービス)と新規事業のプラットフォームサービス(メディチョク、アポチョク)がありますが、売上、利益の大部分をPR支援サービスが占めています。

一方で、プラットフォームサービスについても、今は規模が小さいですが順調に伸びてきています。

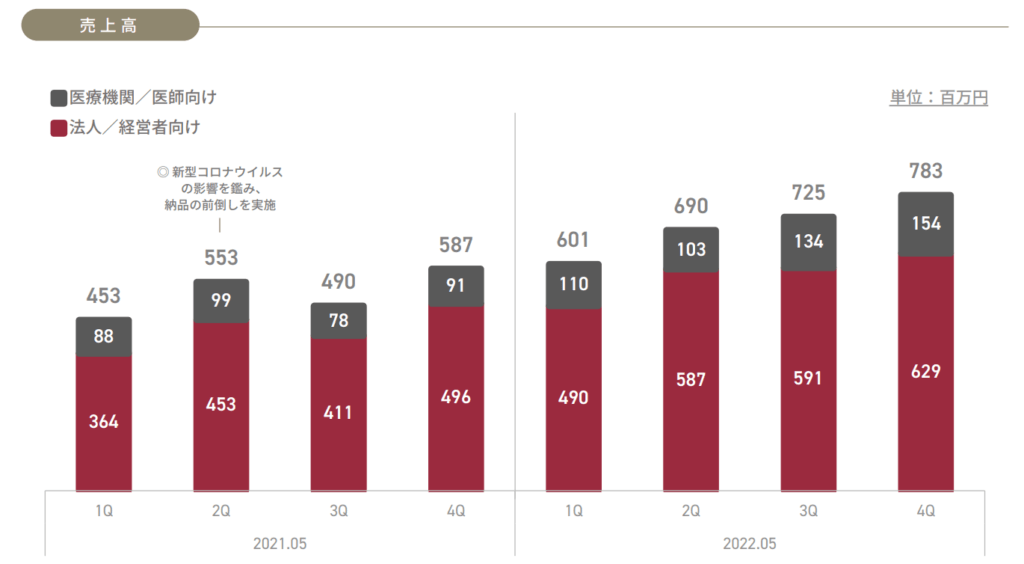

PR支援サービス

PR支援サービスについては順調に右肩上がりに推移しています。

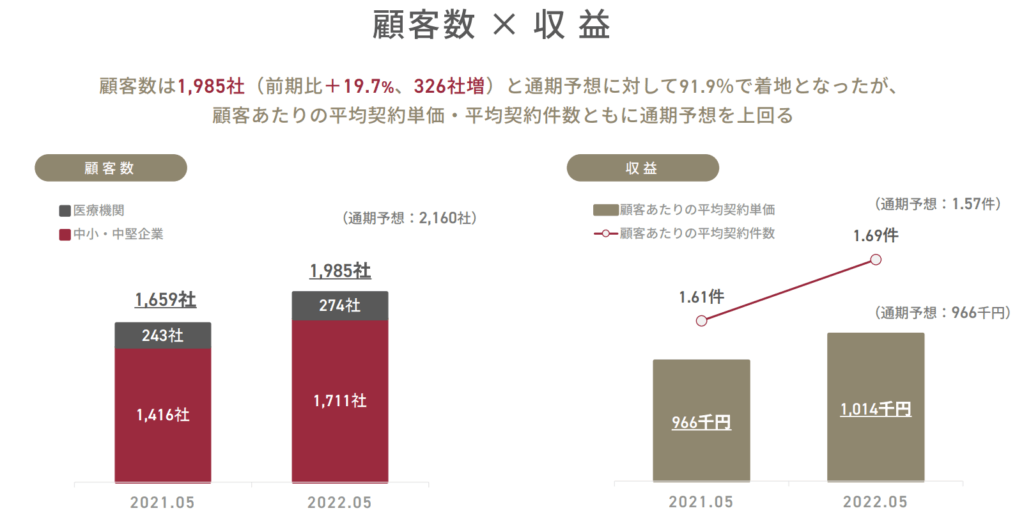

KPI

顧客数は通期予想比で91.9%と未達となったものの、顧客あたりの単価が増加しました。

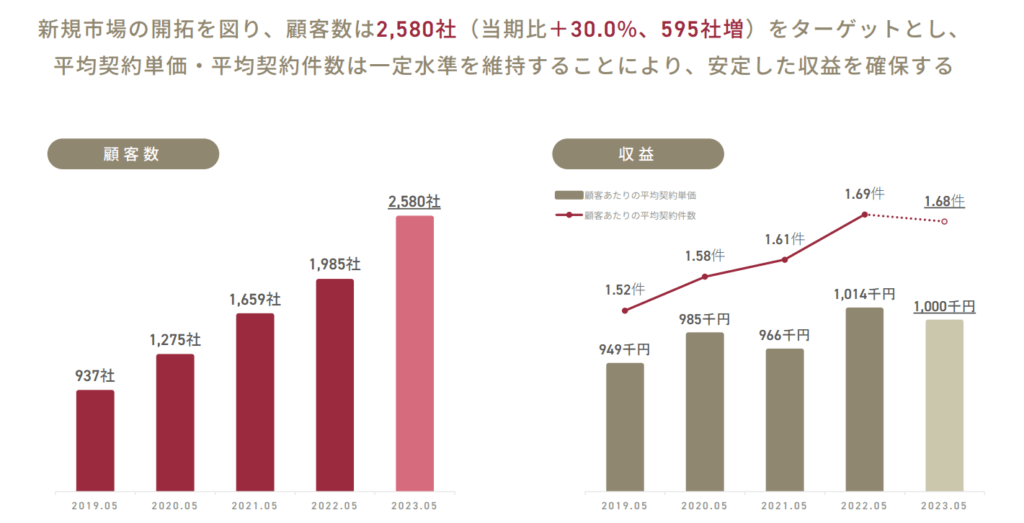

KPIー2023年5月期に向けて

顧客数の推移をみると2020/5期は+36.0%、2021/5期は+30.1%、2022/5期は+19.7%と顧客数の増加率が低下していますので、2023/5期の予想である+30.0%に向けては何かしら今とは異なる施策が必要とみています。

テクニカル分析

2022年に入ってからはレンジ相場が続いています。

2023/5期の営業利益、経常利益の成長率は23%程度なのでPERが21倍程度の現状の株価でほぼPEGレシオは1となります。

レンジを超えて更なる株価の上昇には、より高い利益の成長を見せる必要があると考えています。

PEGレシオ(Price Earnings Growth Ratio)=PER÷1株当たり利益成長率として算定する株価収益率(PER)が割高か割安かを図る指標。特にグロース銘柄に対して使用する指標です。一般的には PEGレシオが1を下回ると割安、2を上回ると割高と判断されます。