日本郵船株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

日本郵船の企業概要

| 企業名 | 日本郵船株式会社 | 設立年月日 | 1885/9 |

| 時価総額 | 1,923,322 百万円 | 業種別 時価総額順位 | 海運業 1 / 13 社 |

| 上場年月 | 1949/5 | 上場市場 | 東証1部 |

| 従業員数 | 連 35057 名 単 1217 名 | 外国法人持株比率 | 34.8% |

| 決算月 | 3月 | 監査法人 | 有限責任監査法人トーマツ |

| 業務内容 | 海運国内首位。陸、空に跨る国際複合輸送に強み。コンテナ船は同業大手との事業統合で持分化。航空運送事業は売上好調。自動車、半導体関連貨物等を中心に伸びる。貨物搭載量、運賃は高水準。22.3期3Qは業績伸長。 記:2022/02/06 | ||

転載元:FISCO

競合他社について

国内海運業の同業他社は以下の通りです。

| 時価総額 | 売上高 | 強み | |

|---|---|---|---|

| 日本郵船 | 1兆9,947億円 | 2兆2,000億円 | 海運国内首位。陸、空に跨る国際複合輸送に強み。 |

| 商船三井 | 1兆2,497億円 | 1兆2,600億円 | 海運国内2位。不定期船に強み。 |

| 川崎汽船 | 8,078億円 | 7,300億円 | 国内海運大手3社の一角。バラ積み船や自動車船に強み。 |

日経平均株価(日経225)およびJPX日経インデックス400構成銘柄への選定

日本郵船は「日経平均株価(日経225)」および「JPX 日経インデックス400」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

海運業で JPX 日経インデックス400に採用されている会社は以下の通りです。

日本郵船の事業について

日本郵船は、海運や物流といった「モノ運び」の役割に限定することなく新たなものに挑戦していくという信念のもと、企業理念を「Bringing value to life.」と定義し、海・陸・空にまたがる幅広い物流事業を展開している会社です。

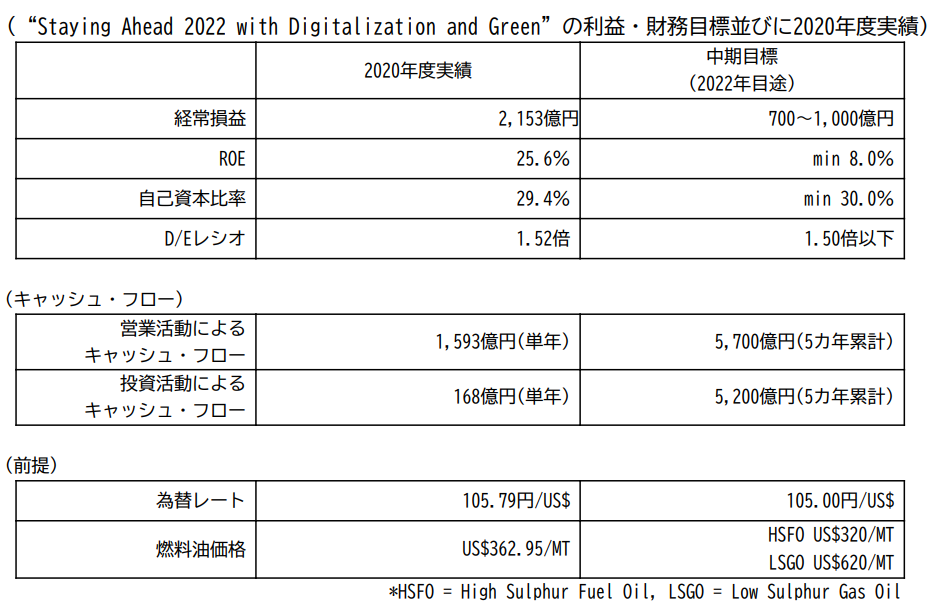

目標とする経営指標

2018年3月に策定した中期経営計画“Staying Ahead 2022 with Digitalization and Green”では、以下の経営指標を目標として設定しています。

事業セグメント

日本郵船の事業セグメントは以下の通りです。 (有価証券報告書2021年3月期の【事業の内容】P6より)

| グメント | 取扱商品またはサービスの内容 |

|---|---|

| 定期船事業 |

日本郵船及び日本郵船の関係会社が運賃、貸船料、コンテナ関連収益等の収受を目的として、定期船による国際的な海上貨物輸送、船舶貸渡業、コンテナターミナル業、港湾運送業、曳船業を行う。

コンテナ船

鉄鉱石や石炭、石油を日本に運ぶ不定期専用船と同じように、そして規模ではそれ以上に、コンテナ定期船事業は、衣類から機械、タイヤから食品に至る様々な品物を輸送し、日本や世界の経済活動と人々の暮らしそのものを支える社会インフラストラクチャーとなっています。 |

|

航空運送事業 |

日本郵船の関係会社が航空運送業を行う。

|

| 物流事業 |

日本郵船及び日本郵船の関係会社が倉庫業、貨物運送取扱業、沿海貨物海運業をグローバルに展開し、海・陸・空の総合物流ネットワークを提供する。

|

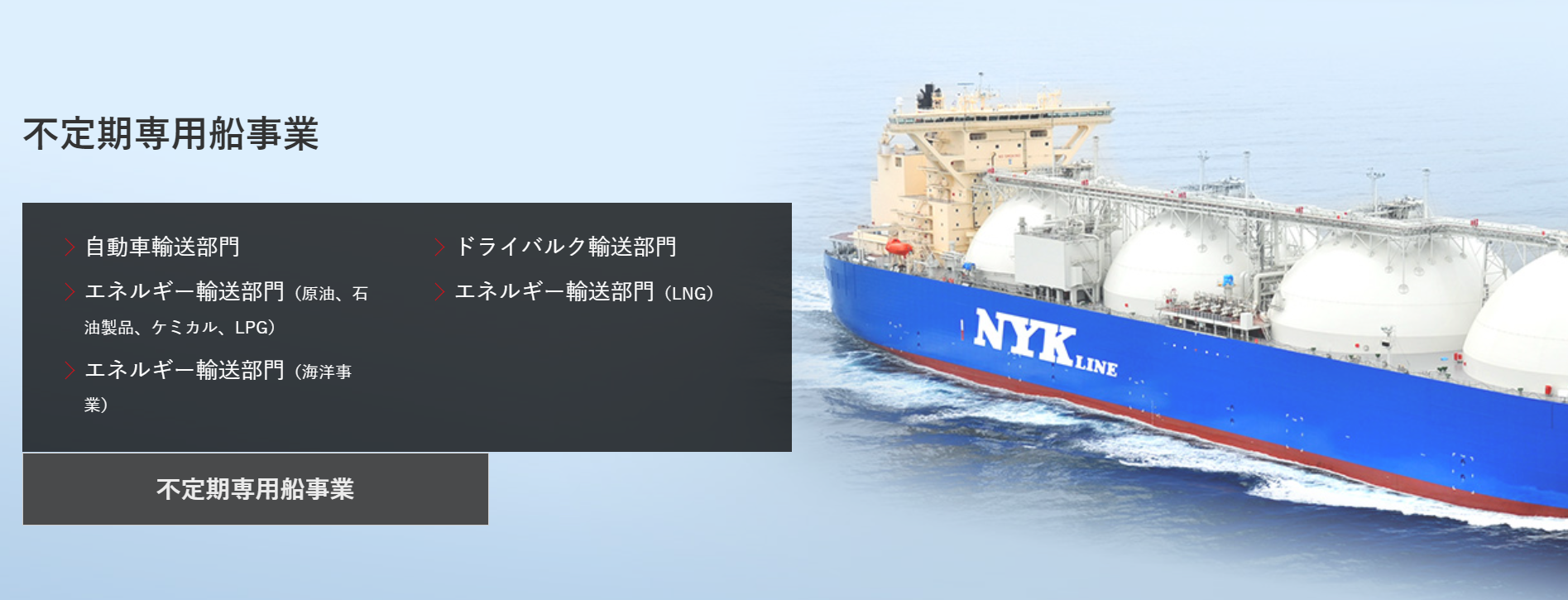

| 不定期専用船事業 |

日本郵船及び日本郵船の関係会社が運賃、貸船料、運航受託手数料等の収受を目的として、不定期船、タンカー等による国際的な海上貨物輸送、船舶貸渡業、その他海運事業を行う。

エネルギー輸送(タンカー)

鉄鉱石、石炭、穀物、塩、アルミ塊、銅鉱石などさまざまな資源を、梱包せずに大量にそのまま輸送するのが「ばら積み船」です。

|

| 不動産業 |

日本郵船及び日本郵船の関係会社が不動産の賃貸・管理・販売業を行う。 |

| その他の事業 |

日本郵船の関係会社が客船事業、情報処理サービス業、機械器具卸売業(船舶用)、石油製品の卸売業、その他運輸付帯サービス業、その他各種事業を行う。 |

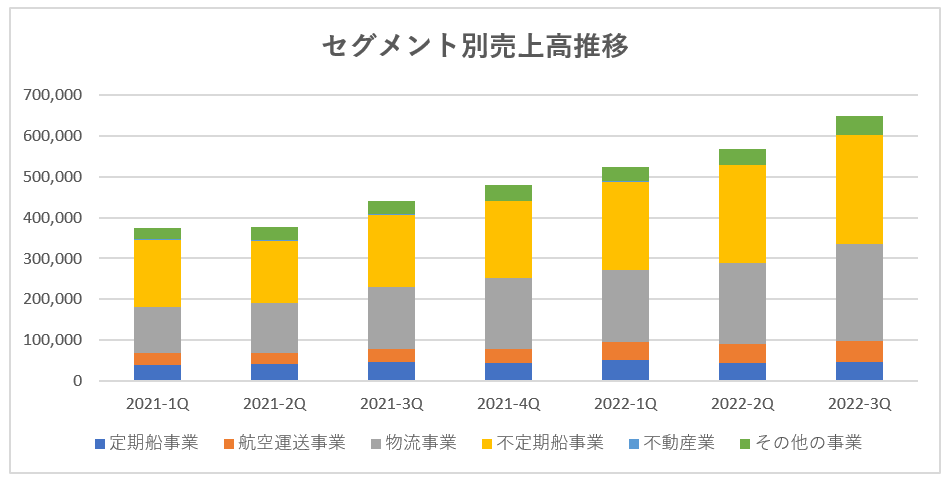

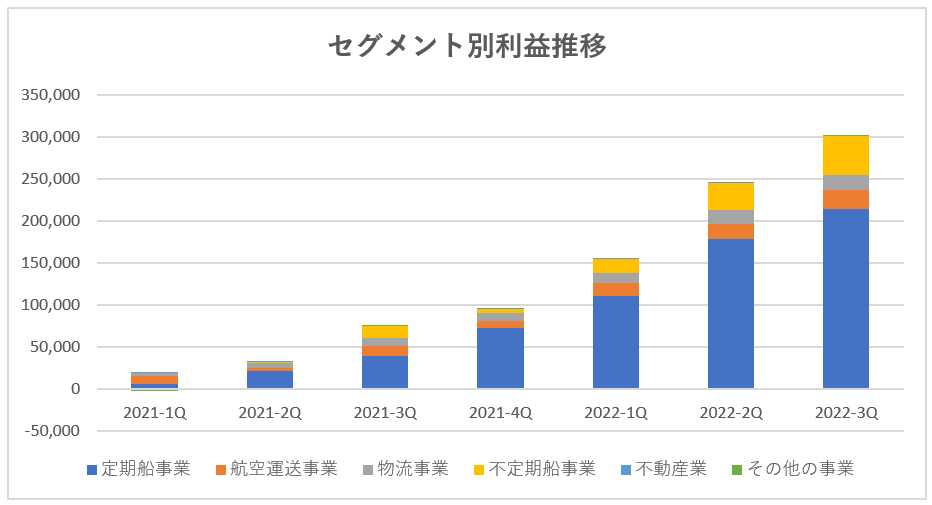

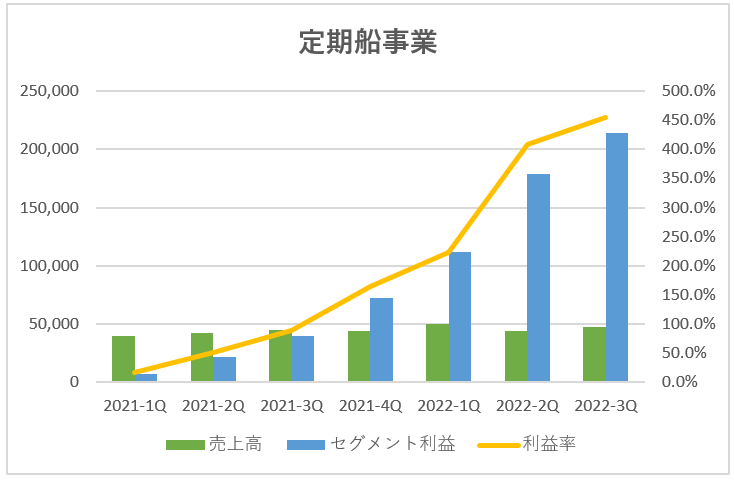

セグメント別の売上高と利益についてグラフにしてみます。

売上高はコロナショックの影響もあり減少傾向にありましたが、直近では回復傾向にあります。

利益に目を向けると定期船事業の利益の伸びが凄まじいことになっています。

これはコンテナ船運賃の上昇が理由ですが、この要因はコンテナ貨物の最大の輸出国である中国にあります。

中国では2020年の前半にはコロナの影響で経済活動が停滞したものの、後半には自動車、機械などの生産が他国に先駆けてV字回復しました。

一方、北米や欧州等の地域では、感染拡大による生活用品等の生産に影響が出たことや、巣ごもり消費の増加により、中国から欧米向けへの輸出は例年を上回る量に達した結果、急増したコンテナ物量と、コロナ禍による港湾作業員不足によって、コンテナ船の処理が追いつかなくなり、欧米でのコンテナ滞留、港湾混雑が発生し、世界の主要港に連鎖していったのです。

今後はコンテナ船の長期契約を高い運賃レートで更新できるかかカギになってくるでしょう。

また好調なのはコンテナ船だけではありません。コンテナ船運賃の高騰により航空運送事業や物流事業の増収増益、利益率改善も寄与しており、鉄鉱石などを運ぶ大型ばら積み船の市況高騰も追い風となり不定期船事業も増収増益となっています。

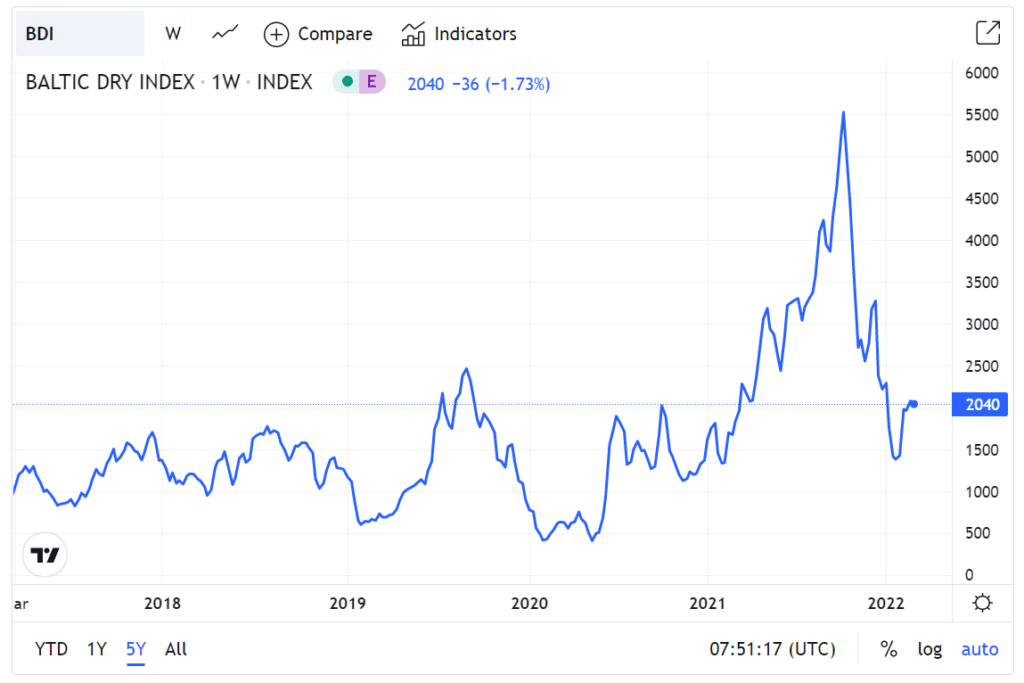

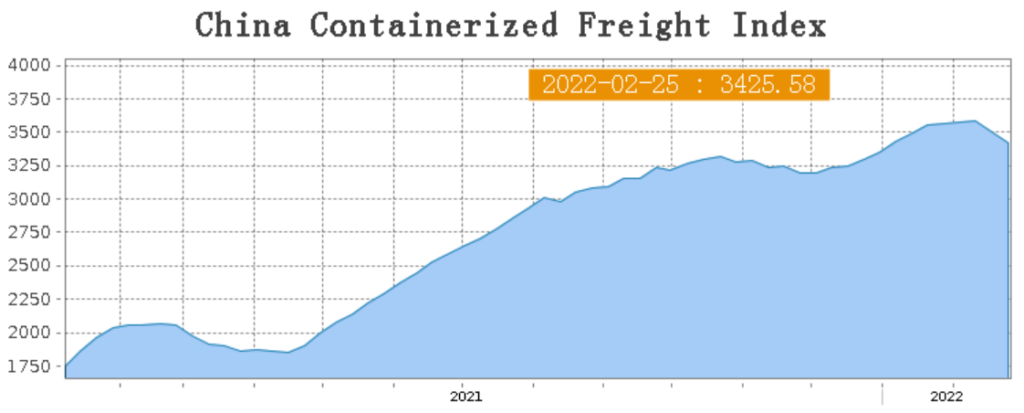

運賃指数

運賃指数としてはBDI(バルチック海運指数)とCCFI(中国コンテナ貨物指数)があります。

BDI

BDIは、ロンドンにあるバルチック海運取引所が発表する外航船の運賃指数です。

海運取引所は、世界中の海運会社などから、鉄鉱石等を輸送するための料金を聞き取りこれを指数にしています。

CCFI

CCFIは中国から出発するコンテナ輸送量を数値化したものです。

中国は世界の工場といわれるほど、製造した商品を世界各国に輸出しているため、中国の運賃指数を読むことで、結果的に世界のコンテナ運賃動向を把握することができます。

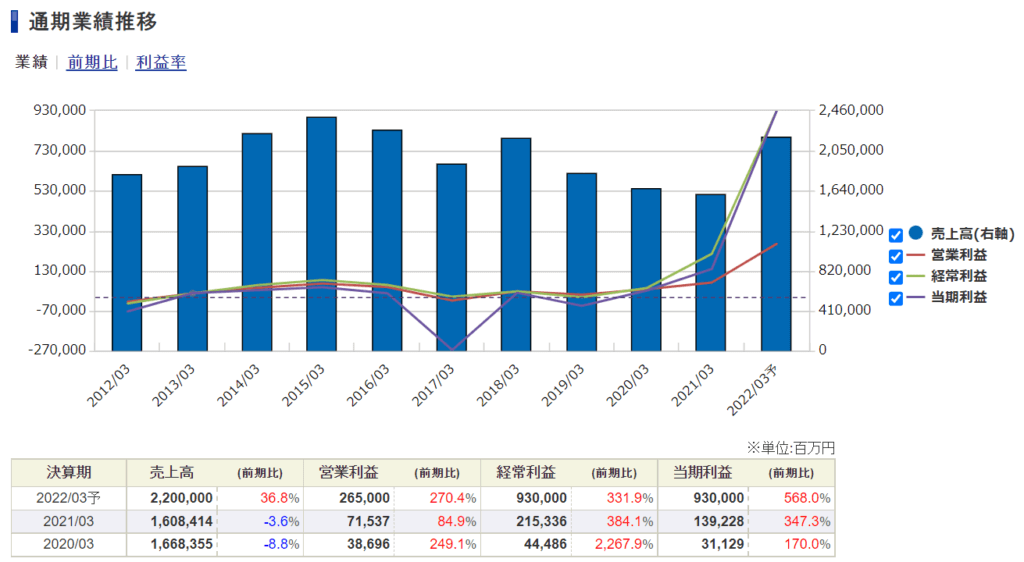

日本郵船の業績

日本郵船の過去の業績は以下の通りです。

長期で見ると売上高は減少傾向にありますが、コロナショック以降売上は回復傾向にあり、それ以上に利益が急伸しています。

この主な要因は前述したようにコンテナ船運賃が高騰していることにあります。

コンテナ船運賃の運賃を高いレートで更新できれば、この利益は長期契約期間は維持できることでしょう。

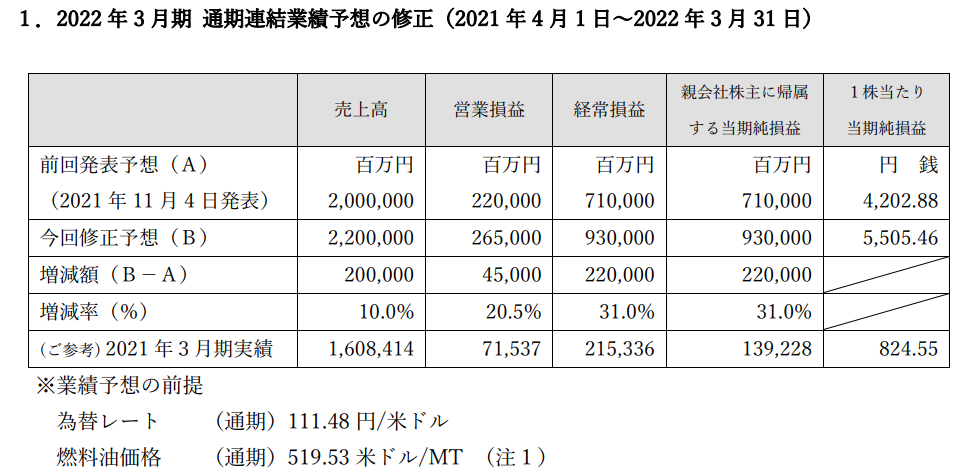

業績予想の修正

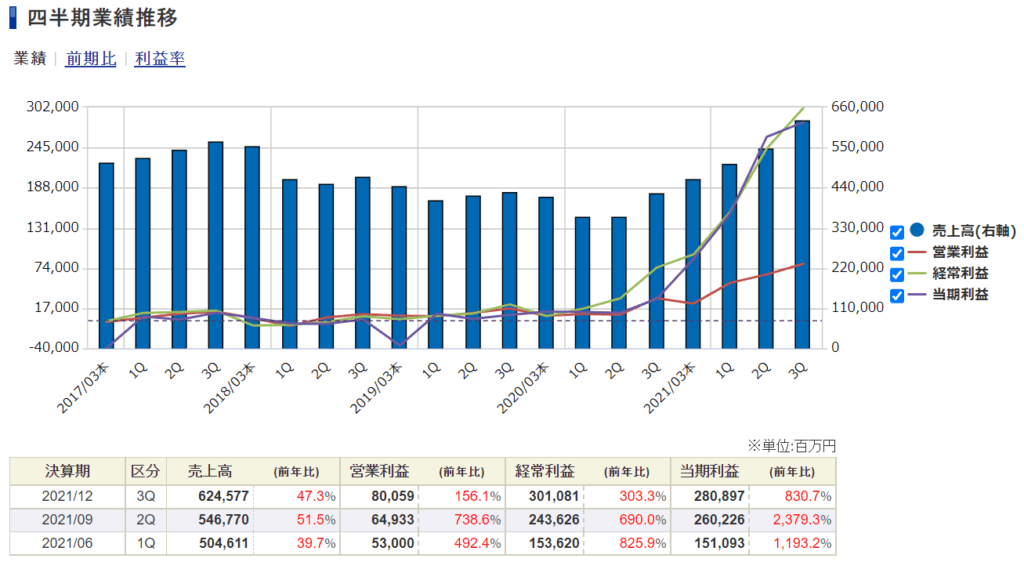

2022年3月期3Q短信が発表されると同時に2022年3月期の業績予想も情報修正されました。

コンテナ船事業を運営している持分法適用会社 OCEAN NETWORK EXPRESS PTE. LTD.において、旺盛な輸送需要が継続し、スポット賃率が前回発表時の想定を上回るレベルを維持しており、航空運送事業及び物流事業でも引き締まった需給が続いている。

不定期専用船事業においても、自動車船の輸送台数回復とハンディサイズバルカーを主としたドライバルクの堅調な市況を踏まえての上方修正となっています。

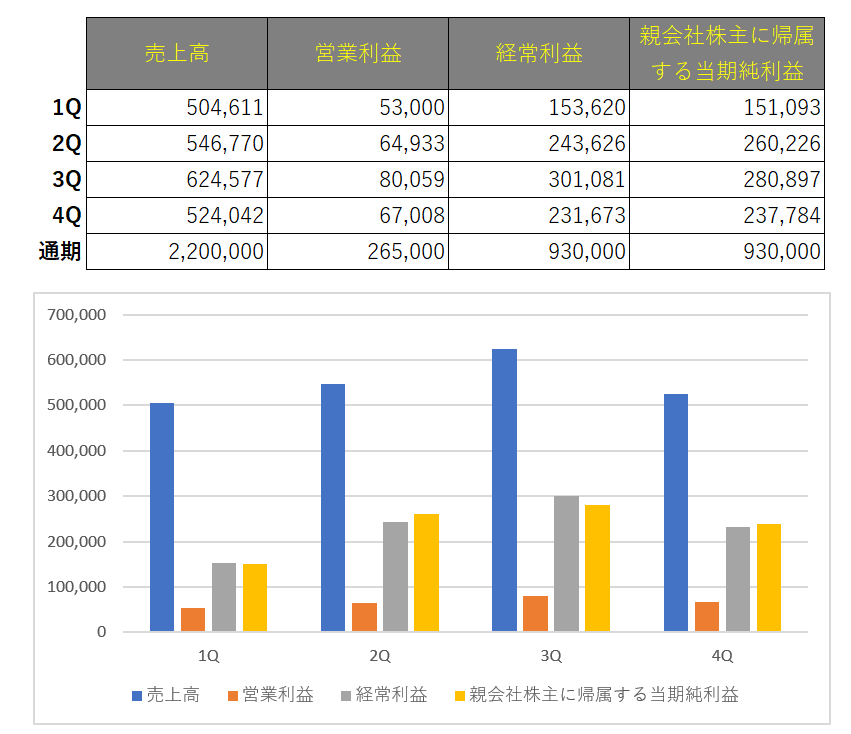

この通期予想に基づくと2022年4Qの決算数値は以下のようになります。

定期船事業

コンテナ船部門では、ONE社において、北米を中心に旺盛な貨物需要が継続する中、新型コロナウイルス感染症拡大を端緒とする港湾混雑や、ドライバー不足等による内陸部の混雑が緩和されず、サプライチェーン全体の混乱が収束しなかったことにより、需給が逼迫しました。

主要航路のうち、北米航路においては、港湾混雑に起因する回転率の低下により減便を余儀なくされた結果、積高は前年同期を下回り、消席率は前年同期を上回った。また、欧州航路では、積高及び消席率は前年同期を上回った。

運賃は両航路ともに前年同期を上回り、収支良化に大きく寄与しています。

このような状況下、ONE社はコンテナの調達や臨時便投入を続けるとともに、船舶の航行スピードを増速することで運航スケジュール遅延の最小化を図り、輸送スペースの最大化に努めている。

以上の結果、定期船事業全体では前年同期比で増収増益となっています。

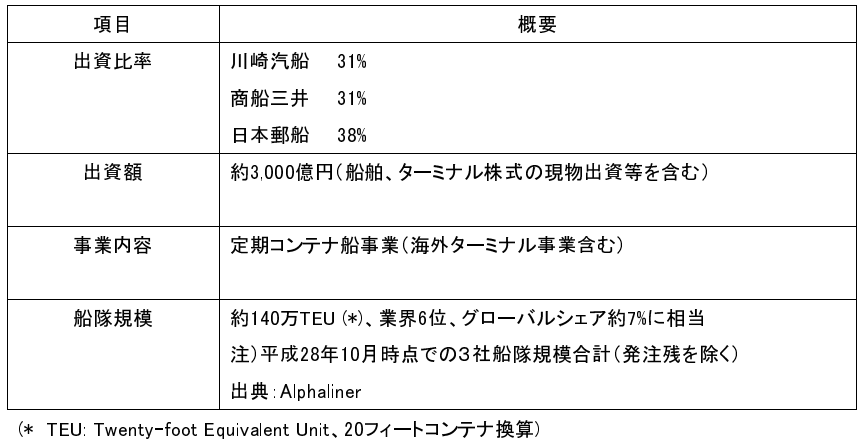

オーシャン・ネットワーク・エクスプレス(ONE)

日本郵船、商船三井、川崎汽船が定期コンテナ船事業を統合し2017年に設立した会社で、2021年7月時点で世界第6位の規模を持つ220隻、161万TEU(20フィートコンテナ換算)の船隊を運航する。

日本郵船の出資比率は38%で出資企業の中で最大となっており、ONEからの持分法投資損益は営業外収益で計上されるため、定期船事業からは売上高以上の利益が計上されています。

各社がコンテナ船事業を統合した理由をリリースには以下のように記載されています。

コンテナ船事業は成長産業であるものの、ここ数年は貨物需要の成長が鈍化する一方で、新造船竣工による船腹供給が増加し、需給バランスが大幅に悪化しました。その結果、市況の低迷が続き、収益の安定的確保が困難な状況となっています。 これを受けて、昨年来、業界内では買収、合併など、運航規模拡大により競争力を高める動きが顕在化し、業界の構造自体が大きく変わろうとしています。この様な事業環境下、私ども3社は定期コンテナ船事業を安定的かつ持続的に運営するために、対等の精神に基づいて、同事業の統合を行うことを決定いたしました。

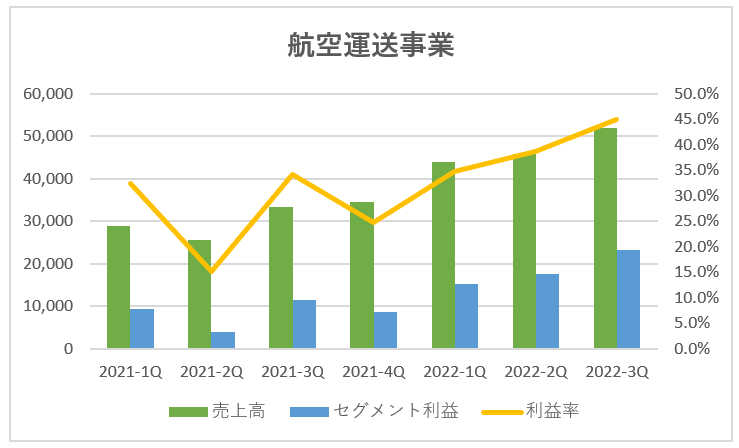

航空運送事業

航空運送事業では、新型コロナウイルス感染症の影響により国際旅客便の減便・運休が継続する一方、航空貨物の荷動きは自動車・半導体関連貨物等を中心に堅調に推移しました。

更に、コンテナ船の輸送スペース不足や港湾混雑の影響により海上貨物の一部が航空輸送に切り替わる動きも継続し、貨物搭載量・運賃ともに高水準で推移しています。

以上の結果、航空運送事業全体では前年同期比で大幅な増収増益となっています。

今後について

連結子会社の日本貨物航空株式会社(NCA)が日本を中心とした北米、欧州、アジアとの国際航空貨物運送業を展開していますが、今後は成長するアジア発欧米向けの航空貨物市場でのプレゼンスを高めるべく、貨物専業会社としての機動力とコスト競争力を武器に、アジア発着の航空貨物市場での事業基盤を強化していく。

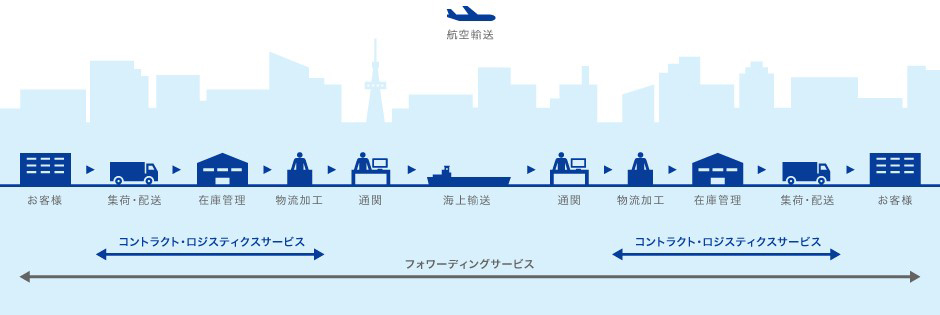

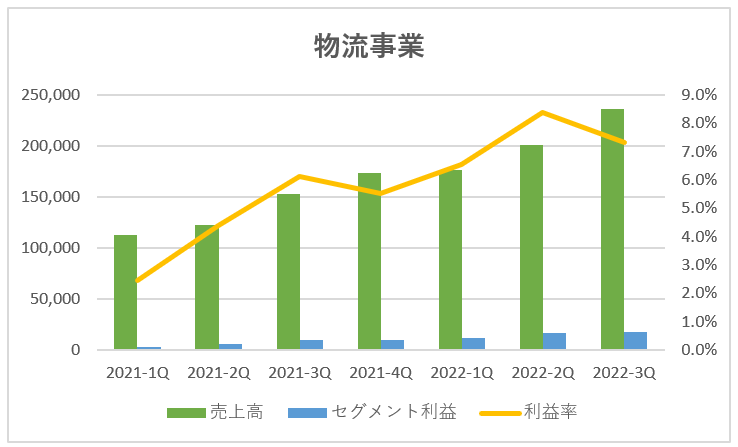

物流事業

日本郵船の物流事業について

日本郵船グループは海上・航空貨物輸送と、保管・流通加工、陸上輸送、情報管理を始めとする包括的な物流サービスを組み合わせ、最適なサプライチェーンを構築しています。

日本郵船グループにおいて物流事業の中核を担う郵船ロジスティクス(株)は、世界で選ばれる総合物流企業を目指し、40を超える国と地域に約600ヶ所の拠点を持ち、事業を展開しています。

北米、欧州、中国・アジア各地で運営する物流センターで、お客さまの商品や貨物に対して、収集、保管、検品、仕分け、ラベリングや再包装などの物流加工、指定先への配送、管理、ITによる情報管理サービスの提供などのサプライチェーン・マネジメントサービスを提供するほか、トラックや鉄道による陸上輸送、通関、フォワーディングに加え、海運・空運において他社スペースも活用した利用運送、輸入者を代行して輸出地で出荷・船積みの手配・管理を行うサービスなど、さまざまな物流サービスを提供しています。

このように、海・陸・空にまたがる多様な輸送・物流サービス網を有することで、お客さまのニーズに沿った包括的な物流サービスの提供が可能となっています。

航空貨物取扱事業は、新型コロナウイルス感染症の影響により国際旅客便の減便・運休が継続し、供給スペースが減少している中、繁忙期となる第3四半期に荷量が増加したことにより、需給は逼迫しました。

このような状況下、機動的な購買活動により輸送スペースを確保したことで取扱量は前年同期比で増加し、業績を牽引しています。

海上貨物取扱事業は、港湾混雑に伴い輸送スペース確保に苦慮しましたが、取扱量は前年同期比で増加しました。また、高騰する仕入れ価格に販売価格が追い付き利益水準が改善し、堅調に推移しました。

ロジスティクス事業は、需要の底堅い一般消費財を中心に前年同期比で取扱量が増加しました。

内航輸送事業は前年同期比で取扱量が増加しました。

以上の結果、物流事業全体では前年同期比増収増益となりました。

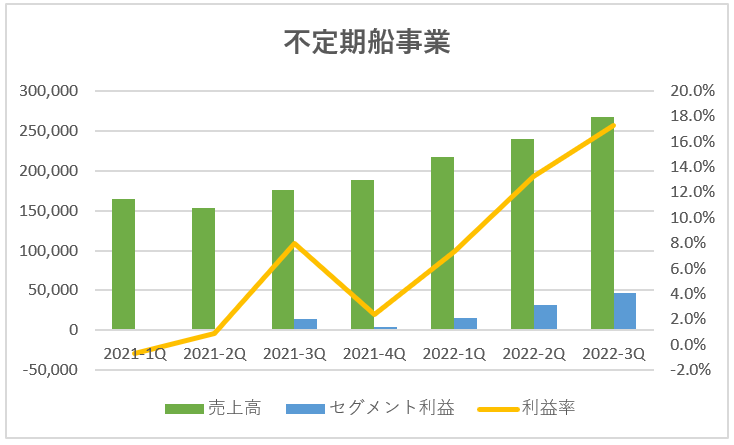

不定期船事業

自動車輸送部門では、世界的な半導体不足や新型コロナウイルス感染症の影響に起因する自動車部品不足による完成車取扱台数への影響が懸念されましたが、関係会社との協働や、顧客との綿密な情報交換を通じて代替貨物の集荷を行った上で、最適な配船計画と航海スケジュールの策定を行うことで船舶の稼働率を向上させ、前年同期比で取扱台数は増加しました。

自動車物流は、中国等を中心に半導体部品不足による自動車生産減少の影響を受ける中、各事業体がコスト削減や不採算ビジネスの整理に取り組む一方、トルコ・エジプトでは完成車ターミナル開業に向けた準備を進め、事業ポートフォリオ再編に向けて活動しました。

ドライバルク輸送部門では、ケープサイズは、7月から9月のピークシーズンに、雨期が明けたブラジル出しの鉄鉱石の出荷が伸びる一方、中国では度重なる台風・豪雨の被害や、新型コロナウイルス感染症の水際対策強化により再び滞船隻数が増加し、ケープサイズの市況は11年ぶりの高値となりました。中国の滞船解消に伴い、市況は10月上旬をピークに反落したものの、前年同期を大きく上回る水準で推移しました。

パナマックスサイズは、6月から7月にかけて天然ガス価格が石炭価格を上回ったため、石炭調達が活発化し、電力需要期を前に中国で石炭輸入が増加した結果、市況は10月にピークに達しました。

「ケープサイズ」は、さまざまな資源貨物を輸送するばら積み船の中で最も大きな船型で、主に鉄鉱石や石炭を輸送します。その大きさからパナマ運河を通航できず、喜望峰(Cape of Good Hope)回りでインド洋/大西洋間を、ホーン岬(Cape Horn)回りで大西洋/太平洋間を行き来することから名づけられました。

「パナマックス」は、長さ900フィート(約274m)以内、幅106フィート(約32m)以内の船で、パナマ運河を通航できる最大船型との意味からつけられた呼称です。パナマ運河は2016年に拡張されこれまでより大きな船型も通航できるようになりましたが、ドライバルクの世界における「パナマックス」は、今のところ拡張以前の船型を指す呼称として変更なく使われています。

商船三井HP

その後、世界的な滞船が鎮静化するにつれ、市況は調整局面に入りましたが、石炭の荷動きに支えられて市況は前年同期を大きく上回る水準で推移しました。

このような環境下、市況変動による収支影響を抑えるために先物取引を用いて収入を固定化するほか、長期契約獲得による収入の安定化と効率的な運航によるコスト削減に努めました。

エネルギー輸送部門では、5月以降にOPECプラスの協調減産が段階的に縮小されたものの、需給バランスの改善には至らず、VLCC(大型タンカー)と石油製品タンカーの市況は歴史的な低迷が続きました。

VLGC(大型LPGタンカー)は、6月以降、季節的な不需要期に入ったことに加え、米国出しLPG価格の高止まりにより、米国出しと中東出しのLPG価格差が縮小した結果、長距離輸送により輸送費が相対的に割高となる米国出しの取引が鈍化し、荷動きも減少したため、市況は低調に推移しました。

9月以降は冬場の需要期に向けた荷動きに加えてパナマ運河の混雑により市況が高騰したものの、好市況だった前年同期を下回りました。

タンカーは市況変動の影響を受ける短期契約の割合は小さいものの、前年同期比で市況の下落幅が非常に大きく、収支を悪化させる要因となりました。

LNG船は安定的な収益を生む長期契約に支えられて順調に推移しました。また海洋事業はFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)、ドリルシップが順調に稼働しました。

以上の結果、不定期専用船事業全体では前年同期比で増収増益となっています。

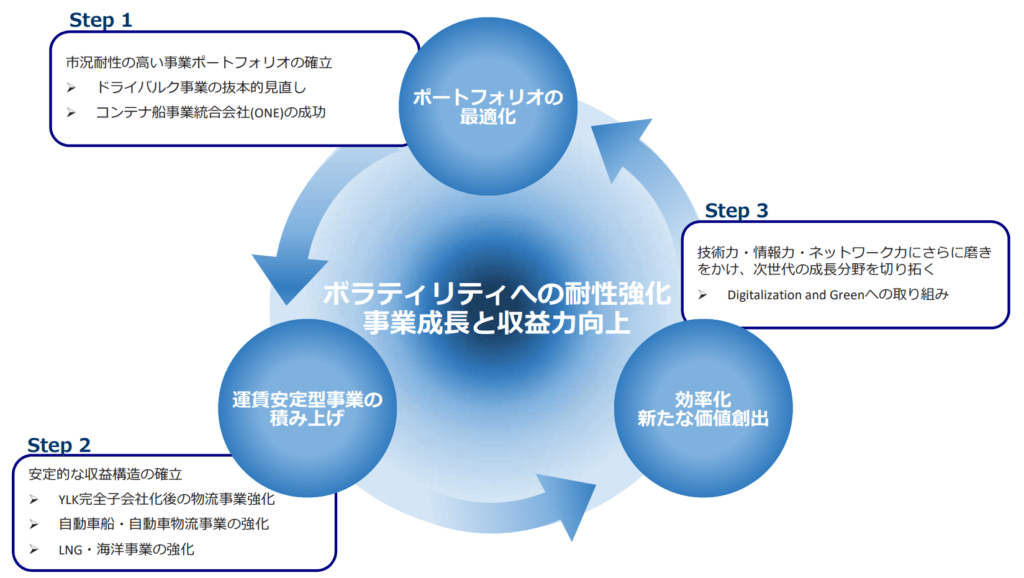

中期経営計画

Step1 ポートフォリオの最適化

不採算事業と低収益事業の抜本的見直しを実施し、事業ポートフォリオを最適化、ボラティリティへの体制を強化する。

収益改善事業としては鉄鉱石や石炭などのばら積み船である「ドライバルク」と「コンテナ船」

現状はドライバルクは石炭価格の上昇により収益性改善、コンテナ船は空前のコンテナ運賃の高騰によりとんでもない利益を上げている事業ですが、当初の計画では想定外の事象ですね。

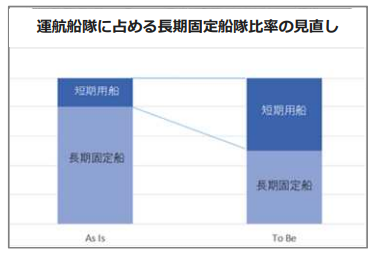

市況耐性の高い不定期船事業の構築(ドライバルク)

このときには顧客との契約形態に応じた柔軟な船腹調達を目指しており、長期固定船比率の割合を下げています。

今後はどうなるかわかりませんが、現在の高い運賃で長期契約を締結できれば今後もしばらくは利益の増大が見込めます。

事業統合による効率化とスケールメリットを追求(コンテナ船)

前述したように2017年に日本郵船、商船三井、川崎汽船は定期コンテナ船事業を統合しオーシャン・ネットワーク・エクスプレス(ONE)を設立しています。

これにより以下のメリットが見込まれています。

- 優れた大型船の投入による積載効率・燃費効率の向上

- 既存船舶改造による燃費の向上

- 効率的な配船による船費・運航費の削減

- 効率的なコンテナ運用による粗利の向上

- 実航海データの蓄積・分析を進め、運航効率・安全性の向上

Step2 運賃安定型事業の積み上げ

成長促進事業と重点投資事業を強化し、運賃安定型事業の積み上げを推進する。

成長事業としては「物流」「自動車船」「自動車物流」で、ネットワークをさらに充実させ、高品質かつ競争力のあるサービスを提供していきます。

重点投資事業としては「LNG」「海洋事業」で、投資先を厳選したうえで重点投資を継続していきます。

成長事業の今後のアクション

物流では、成長産業と新興市場を核に総合物流サービスを拡大、選択と集中による戦略投資を実行する。

自動車船、自動車物流では、自動車産業の構造変化を見据えた高度な完成車物流を実現していく。

成長事業の今後のアクション

LNGでは、北米シェールガス由来LNGプロフェクト需要の取り込みやLNG船の導入をしてきましたが、今後は新興国需要への対応強化、そして世界で先行する船舶用LNG燃料の供給・販売をさらに推進していく。

海洋事業では、エネルギーバリューチェーンの上流から下流まで幅広く事業を展開していますが、投資先を厳選して技術力を生かせる分野へ重点投資、そして変化するエネルギー需要、新たなニーズに対応した新規事業への参画をしていく。

- ドリルシップ

大水深掘削船、主に深海において新しい油井の探査掘削を行ったり、科学探査を行ったりするために用いられる。 - FSO(Floating Storage and Offloading System)

浮体式海洋石油・ガス貯蔵積出設備。石油・ガスの生産を行う設備を持たない、洋上での貯蔵・積出専用の設備。

FSOは生産設備で生産された原油を受け入れて設備内のタンクに貯蔵し、シャトルタンカーへ積出を行う。 - FPSO(Floating Production,Storage&Offloading System)

浮体式海洋石油・ガス生産貯蔵積出設備。海底油田から揚がってくる液体から固形物、水、気体を除去して商品品質の原油として貯蔵し、出荷単位量になったところで輸送タンカーへの払い出しを行う。 - Wheatstone Project

米シェブロン社(Chevron Corporation)がオペレーターとして推進している豪州のLNGプロジェクト。三菱商事、東京電力と共同参画。 - シャトルタンカー

別名フローティング・パイプラインとも呼ばれ、海底油田上にある石油生産・貯蔵・積出施設などから海上で一定距離を保ったまま油を積み込み、陸上の石油貯蔵基地または石油精製基地までピストン輸送するためのタンカー。 - Cameron LNG Project

米センプラ・エナジー社(Sempra Energy)、エンジー社(ENGIE SA)、三井物産、三菱商事が米国ルイジアナ州で推進する天然ガス液化事業。日本郵船は三菱商事と共同でセンプラ・エナジー社が保有する天然ガス液化事業会社のキャメロンLNG社に出資を行い、天然ガス液化事業に参画。 - FSRU(Floating Storage and Regasification Unit)

浮体式LNG貯蔵再ガス化設備。輸送されたLNGを消費地近くの沖合で受け入れ、帰化してから消費地に送る浮体式設備。

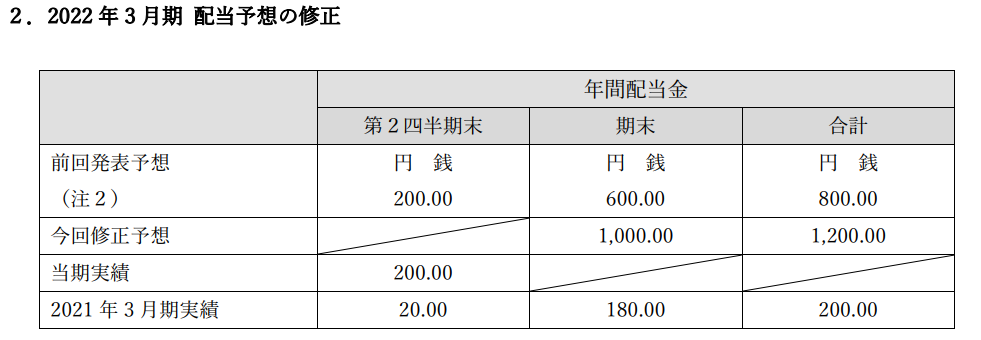

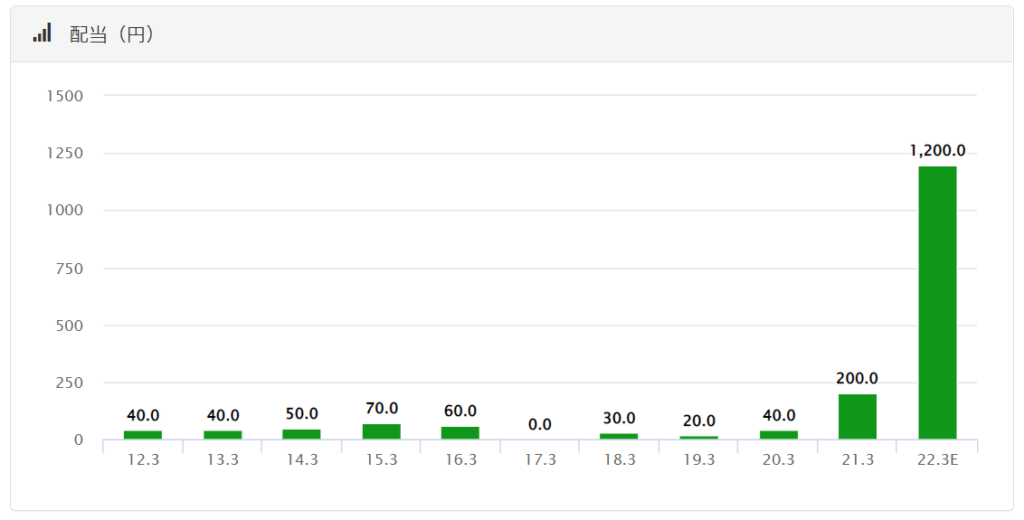

配当金について

2022年3月期は利益が多額に計上されるため、配当も大幅に増加しています。

当初の予定は期末配当予想は250円でしたが、10月末に500円に変更され1月末には750円に変更されています。

株価が11,000円の場合、1,000円の配当で投資額の9.1%が回収できますので、株式市場が荒れているいまは配当狙いで投資している人も多くいることでしょう。

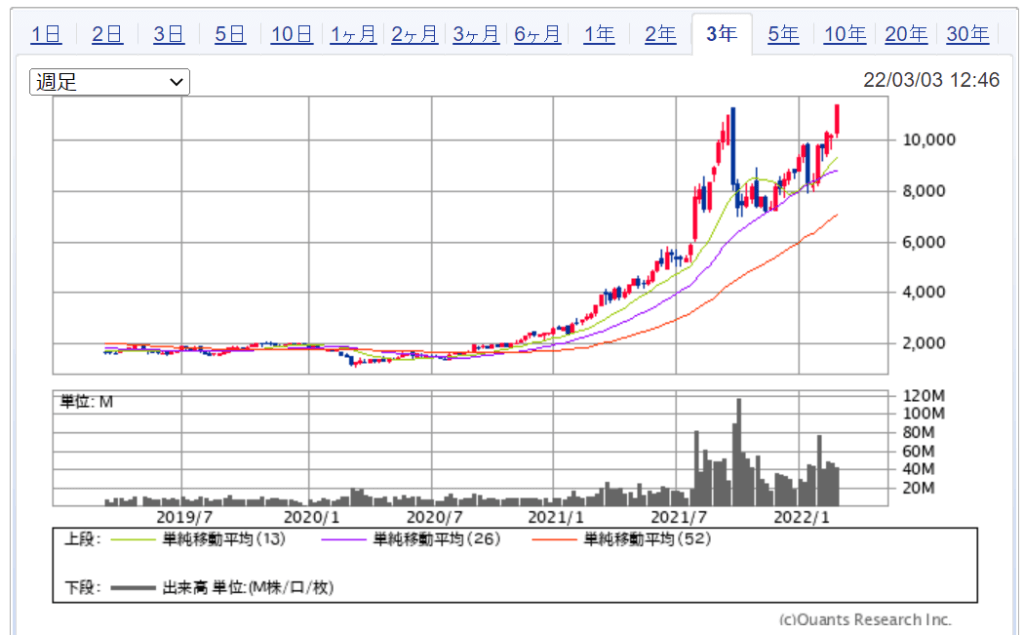

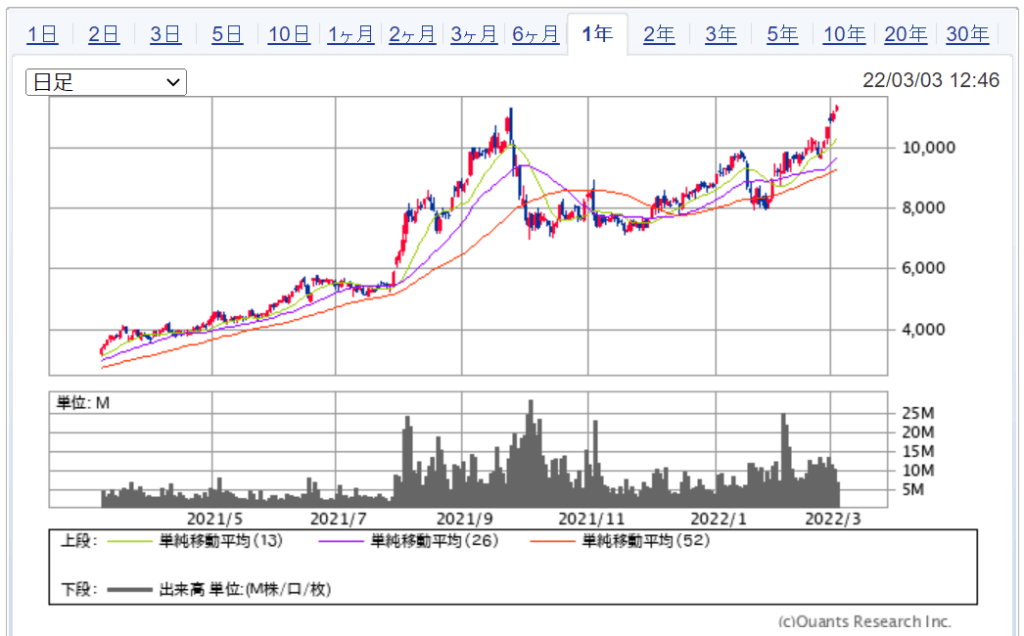

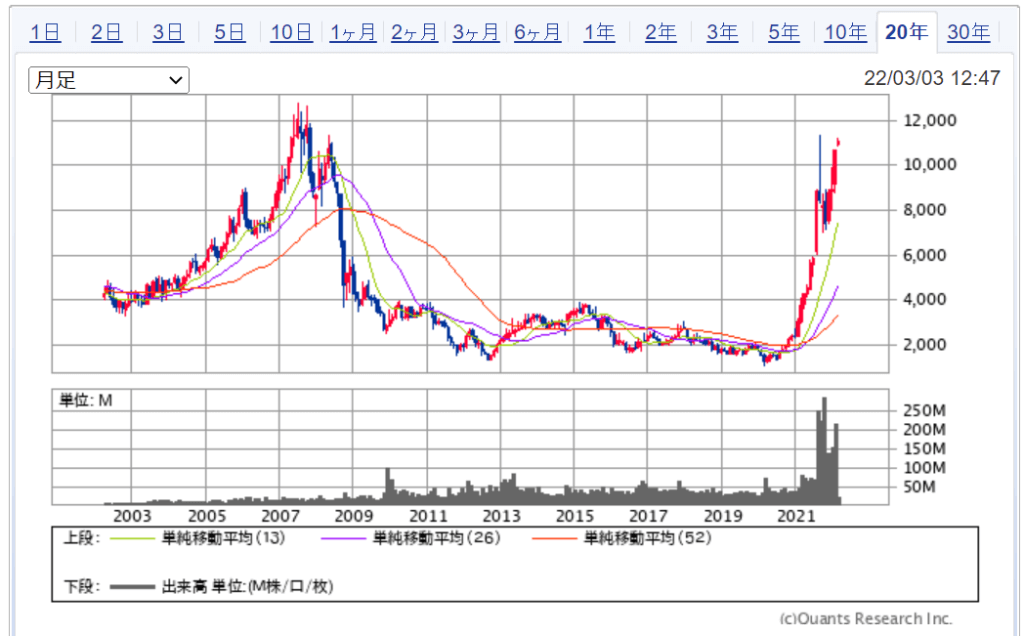

テクニカル分析

海運業各社はコンテナ船運賃の高騰に伴い利益を多額に計上していることから株価もそれにこたえるように高値を付けています。

一度2Q決算のタイミングで下落していますが、増収増益から再度高値を付ける展開になっています。

直近の上昇でも出来高を伴う高値の更新となっているので、テクニカル的には需給がよさそうに見えます。

それではどこまで行くか・・の目安になるポイントは2007年につけた12,000円前後です。

そこまで行く前に下落する可能性も十分にありますが、12,000円が近づいてきたら警戒が必要でしょう。

ミネルヴィニ投資におけるステージ

ミネルヴィニの成長株投資については、以下の記事をご参照ください。

⇒ミネルヴィニ成長株投資法

ミネルヴィニは成長株に対する投資法のため、成長株の部類ではない鹿島建設に落とし込むのは無理があるので省略します。