トレックス・セミコンダクター株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

企業概要

| 企業名 | トレックス・セミコンダクター株式会社 |

| 上場市場(上場年月) | 東証プライム(2014/4) |

| 時価総額(業種別時価総額順位) | 300億円(電気機器 124 / 246 社) |

| 外国法人持株比率 | 14.0% |

| 予想配当利回り | 2.00 % |

| 監査法人 | 有限責任 あずさ監査法人 |

| 業務内容 | アナログ電源IC専門メーカー。半導体デバイスの設計開発を手掛ける。省電力や小型化技術に強み。アジアは好調。産業機器分野向け、車載分野向け売上の増加等が寄与。為替差益を計上。22.3期通期は収益伸長。 記:2022/05/16 産業機器分野向け、車載機器分野向けが牽引。欧州は伸長。為替差益増。23.3期2Qは収益好調。 記:2022/11/30 |

転載元:FISCO

事業内容

トレックスは、半導体デバイス事業(電気・通信機器等の各種アナログIC製品の開発・製造・販売)を行っています。

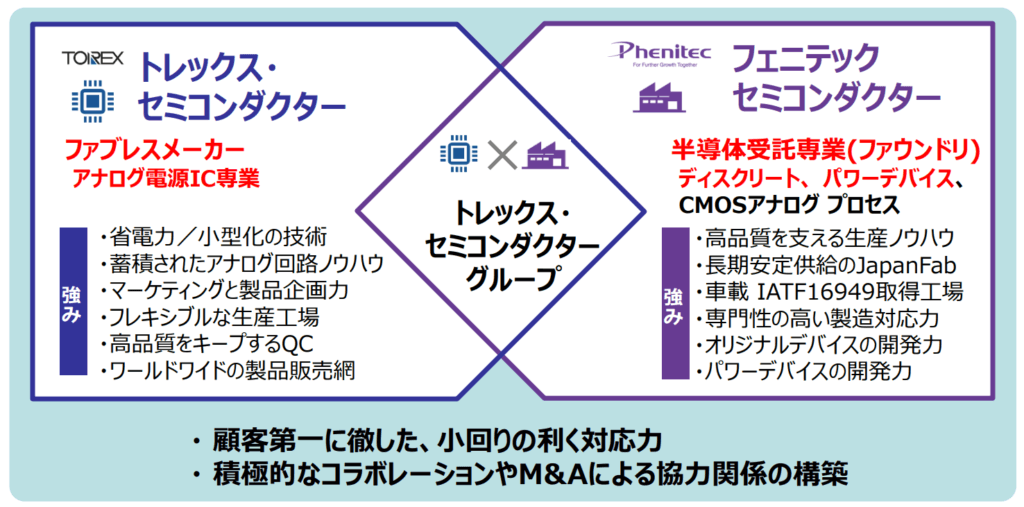

トレックスグループの沿革は、1989年10月にシンコー電器株式会社(現フェニテックセミコンダクター株式会社)のファンドリー事業の販売を担う会社(旧 トレックス・セミコンダクター株式会社)として設立されたことからはじまります。

会社の事業規模を拡大させるためには、ファンドリー営業以外の核としての事業の開拓が必要であったことから、大手半導体企業があまり注力していなかったアナログ電源ICの分野に着目し、事業を展開いたしました。

しかし、その後は製品開発が計画どおりに進捗せず、また、半導体不況とも重なって、多額の債務をかかえ旧トレックス・セミコンダクター株式会社は特別清算することとなり、1995年3月、トレックスは同社の事業のうちアナログ電源ICに関する事業を引き継いで設立されました。

電源IC一筋、省電力・小型化の技術でエレクトロニクス産業技術の発展に貢献してきた企業です。

フェニテックセミコンダクターは現在トレックスの重要な完全子会社としてウエハの生産・販売会社として機能しています。

顧客仕様に基づくウエハの生産・販売の市場は、半導体・電子機器業界の専門化・分業化の流れが進展するにつれて、ますます重要性を高めています。同市場においては技術の進展に合わせて絶え間ない投資を要するとともに、同業他社との競争の中で品質・納期等に対する顧客の要求水準はますます高まる傾向にあります。

子会社であるフェニテックセミコンダクター株式会社は国内で唯一の専業企業として、長期・安定的に製品をお届けすることで、国内外の顧客から高い信頼を得ています。

トレックスの強み

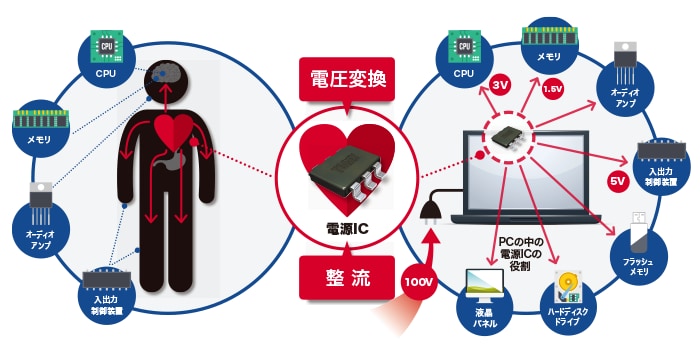

そもそも電源ICとは?

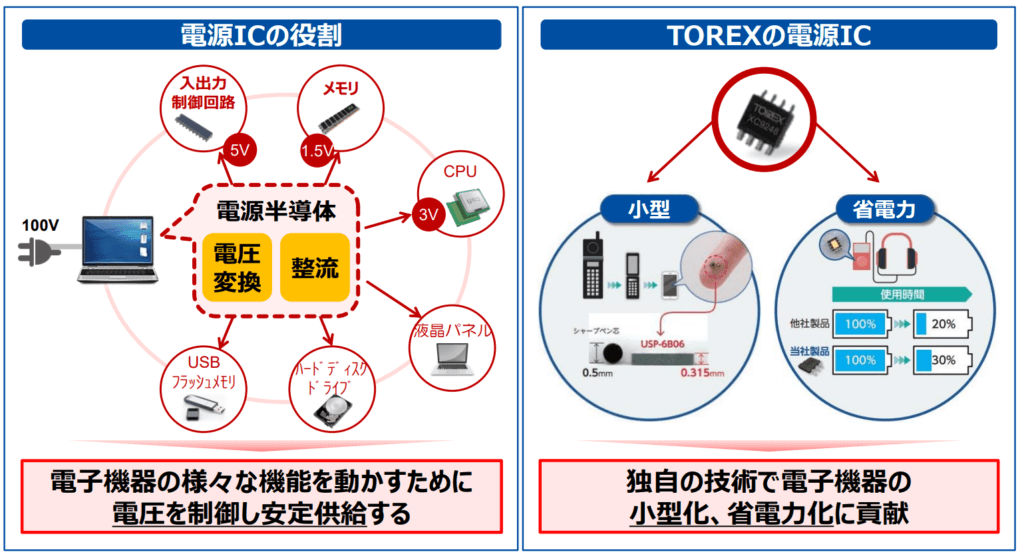

CPUやメモリを人間の脳、オーディオアンプを口、入出力制御装置を手足だとすると、電源ICは人間の心臓に当たります。

体の各器官が機能するために必要な血液を適量に送る心臓のように、電源ICは供給元からの電圧を各部品が動く最適な電圧に変換し、安定供給します。

世界トップクラスの小型・省電力

トレックスは、世界トップクラスの小型・省電力電源ICを開発・販売しています。

自動車の電装化が急速に進む中、自動車への電子機器の搭載が加速しています。

機器の総電力量が増大しそれらを制御する電源ICの重要性が拡大することが見込まれています。

トレックスでは車載電子機器にも小型、低消費技術を活かして最適なソリューションを提供しています。

目標とする経営指標

トレックスグループは、永続的な企業価値の向上を図るべく、収益力を確保しつつ戦略的な投資を実行することにより中長期的な競争力及び成長力の向上に取り組んでいます。

経営指標としては、売上、及び、売上総利益、営業利益などの段階利益の最大化に取り組み、ROE二桁を当面の目標としています。

事業セグメント

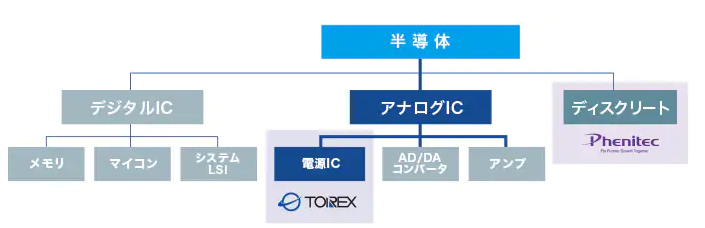

トレックスグループの事業セグメントは、「半導体デバイス事業」のみの単一セグメンになります。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

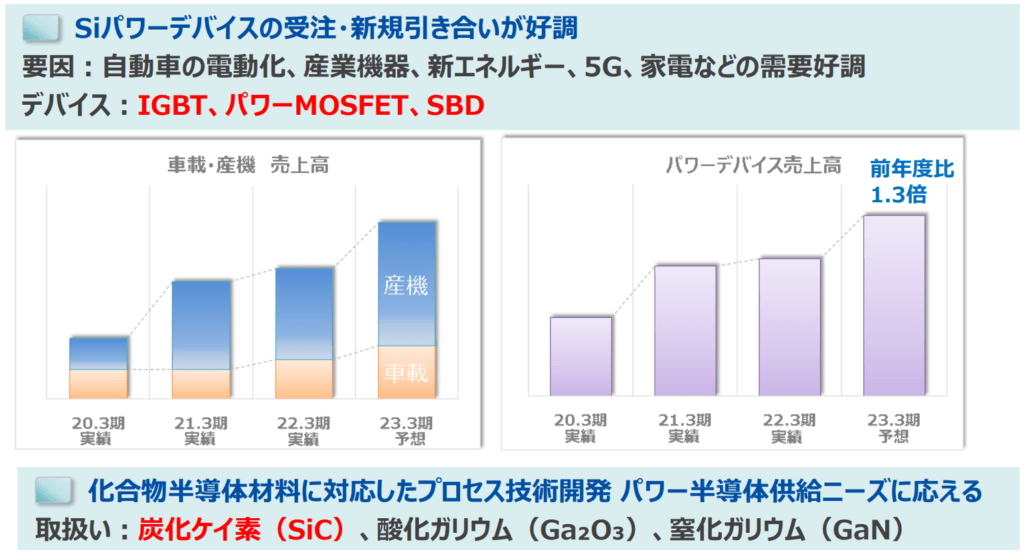

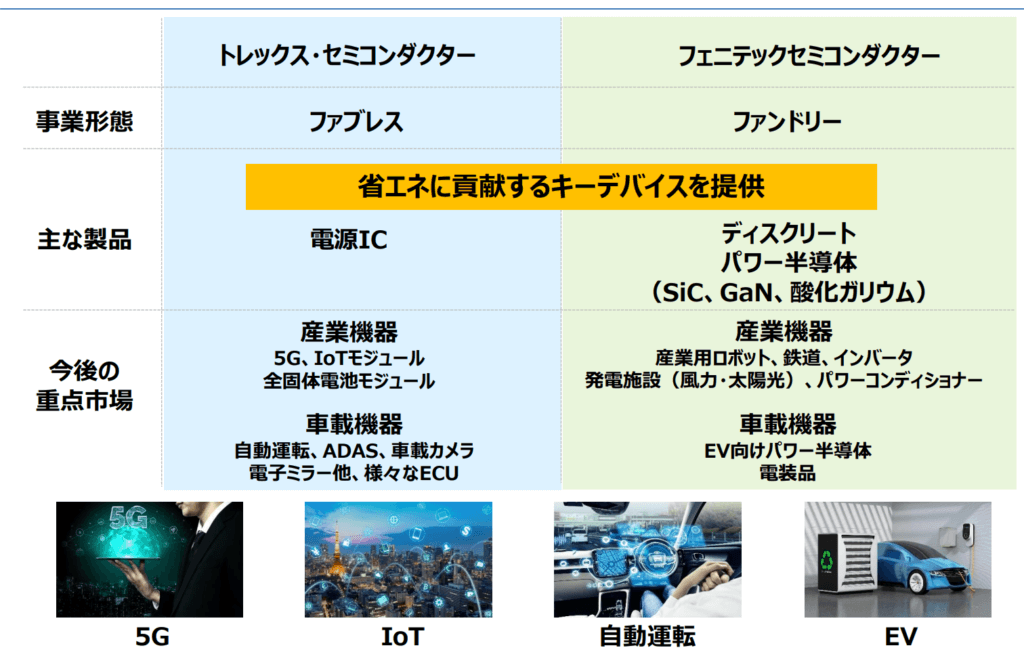

| 半導体デバイス事業 | トレックス・セミコンダクターグループは、「トレックス・セミコンダクター」と重要な完全子会社「フェニテックセミコンダクター」で構成されています。 トレックス・セミコンダクター ファブレスメーカー、アナログ電源IC専業 フェニテックセミコンダクター 半導体受託専業(ファウンドリー)  電源IC:電子機器の動作に必要な電圧を制御する半導体です。あらゆる電子機器に搭載されています。トレックスは半導体のなかでも電源ICに特化して設計、開発をしています。 ディスクリート:電力の変換や制御をする半導体です。特に高い電圧や大きな電流を扱うパワー半導体は、自動車の電装化等により需要拡大が見込まれています。完全子会社であるフェニテックは、ディスクリートの製造をしています。 |

業績

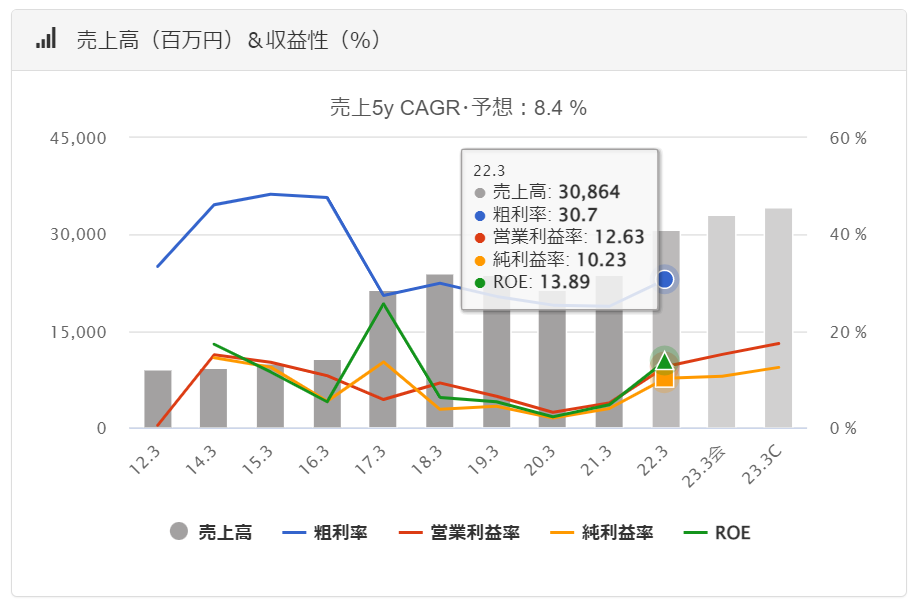

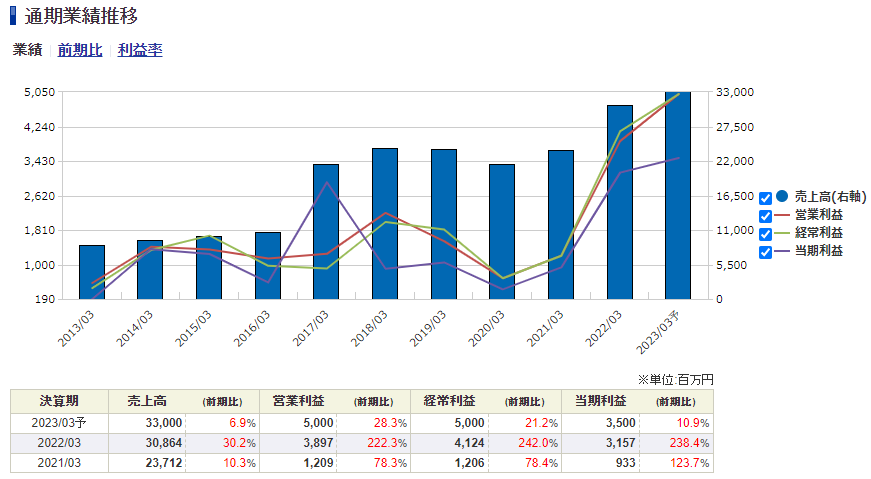

トレックスの過去の業績は以下の通りです。

EPSの推移と予想EPS

一時的にコロナショックの影響を受けましたが、その後半導体需要も旺盛となり2022年3月期は大幅な増収増益となりました。

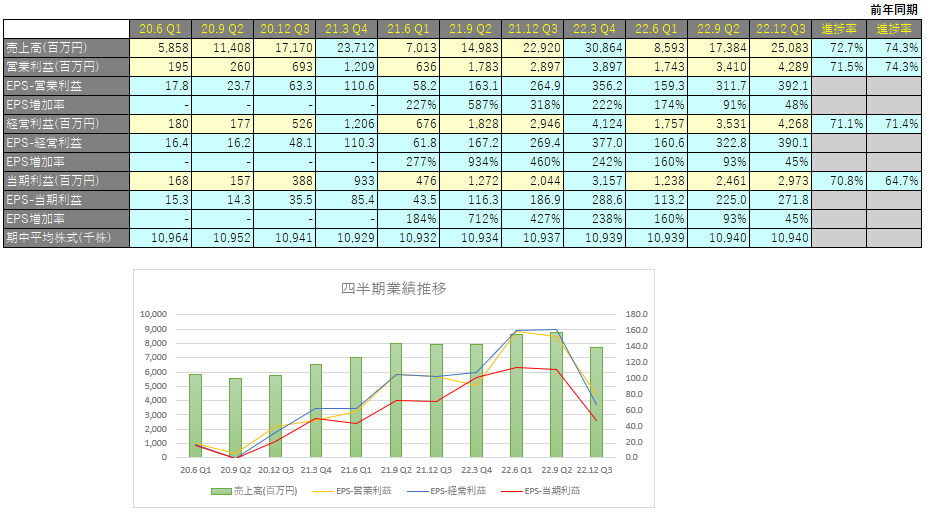

四半期EPS推移

2023年3月期3Qは、売上高が250億円(前年同期比+9.4%増)、営業利益は42億円(前年同期比+48.1%増)、親会社株主に帰属する四半期純利益は29億円(前年同期比+45.4%増)となりました。

トレックスグループが属するエレクトロニクス市場におきましては、第3四半期に入り、PC需要の大幅な減少、世界経済の停滞懸念や中国でのロックダウン実施による生産の減速とこれらに伴う在庫調整が発生するなど、市場全体の減速傾向が鮮明になりました。

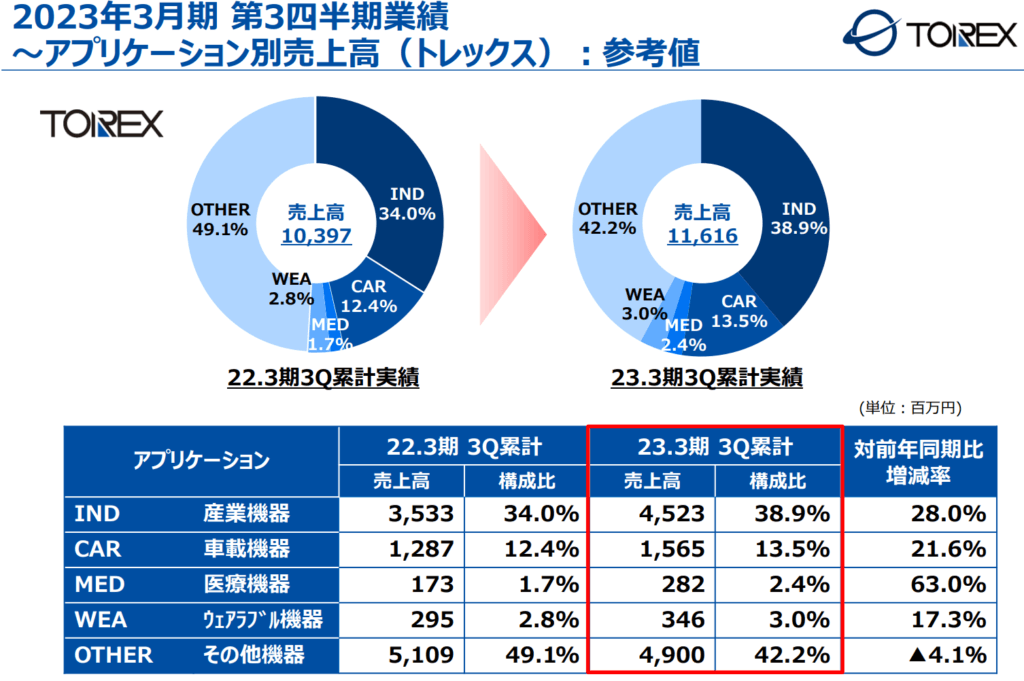

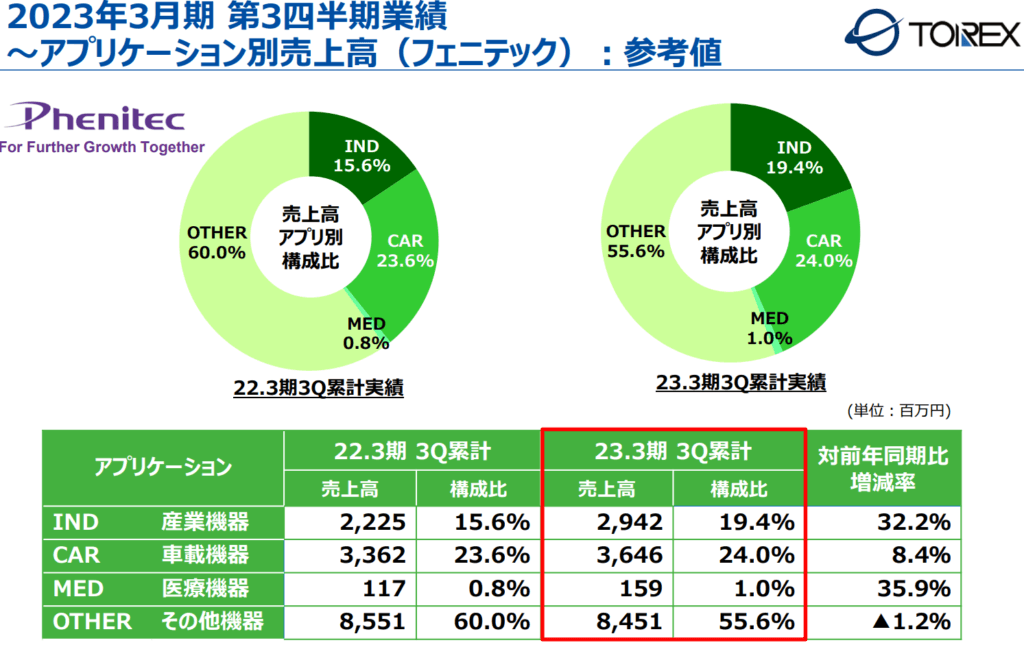

半導体デバイス事業

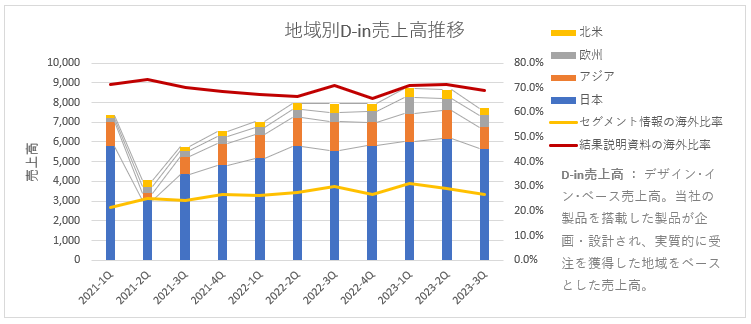

セグメント情報での海外比率は大体30%ほどですが、決算結果説明資料では70%前後あります。この差異については、子会社のフェニテックセミコンダクターが日本セグメントにすべて含まれていることが要因だと考えています。当然フェニテックは多くの海外企業と取引していますので、それを再度分類しなおせば、海外比率は結果説明資料と同じ70%前後になると思います。

日本

主に産業機器分野向けの売上が増加したことにより、売上高は169億47百万円(前年同期比9.9%増)、セグメント利益は35億97百万円(前年同期比43.1%増)となりました。

営業利益率は21.2%

アジア

主にAV機器分野向けの売上が減少したことにより、売上高は58億14百万円(前年同期比4.4%減)、セグメント利益は4億9百万円(前年同期比4.4%減)となりました。

営業利益率は7.0%

欧州

主に産業機器分野向けの売上が増加したことにより、売上高は14億76百万円(前年同期比80.7%増)、セグメント利益は2億41百万円(前年同期比151.6%増)となりました。

営業利益率は16.3%

北米

主に産業機器分野向けの売上が増加したことにより、売上高は8億44百万円(前年同期比42.2%増)、セグメント利益は1億80百万円(前年同期比91.4%増)となりました。

営業利益率は21.3%

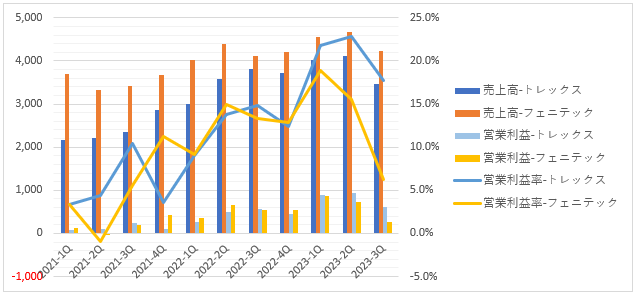

会社別売上高・利益推移

トレックス・セミコンダクター

トレックスは、3Q累計では円安も寄与し増収増益で上場来最高益。

3Qは在庫調整の影響を受け減速しました。

フェニテックセミコンダクター

フェニテックは、3Q累計では産業機器が好調、円安も寄与し増収増益で子会社化以後最高益。

3Qは産業機器好調も、民生機器が減速しました。

投資計画

海外ファウンダリーと長期生産委託契約

2022年には海外ファウンダリー1社と長期生産委託契約を締結しました。

強化している中高耐圧品や高機能/高性能な新製品の製造に必要な8インチウエハー生産ラインの確保を目的に、ファウンドリーに工場増強のための一部資金を出資するという従来よりも一歩進めた協力関係となっています。

増設分のラインは、2025年3月期から量産稼働し、この海外ファウンドリーのトレックス向け生産量は、2028年3月期には現状の6倍に達する見込みとなっています。

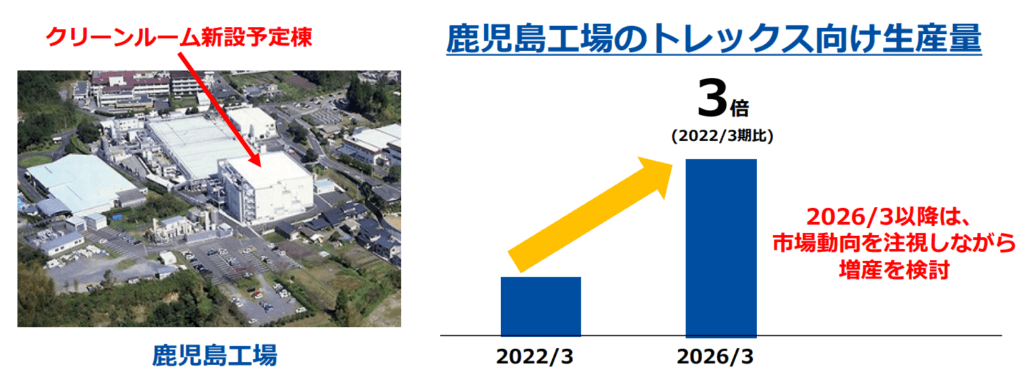

フェニテック鹿児島工場の生産ライン拡大

フェニテック鹿児島工場でもクリーンルームの新設を含めトレックス向け生産ラインの拡大を行っており、同工場におけるトレックス向け生産量は2026年3月期に現状の3倍にする計画です。

引用元:EE Times Japan

こうした投資の結果、2025年には2021年比でほぼ1.5倍の生産能力を確保できることになります。

トレックスグループのターゲット市場

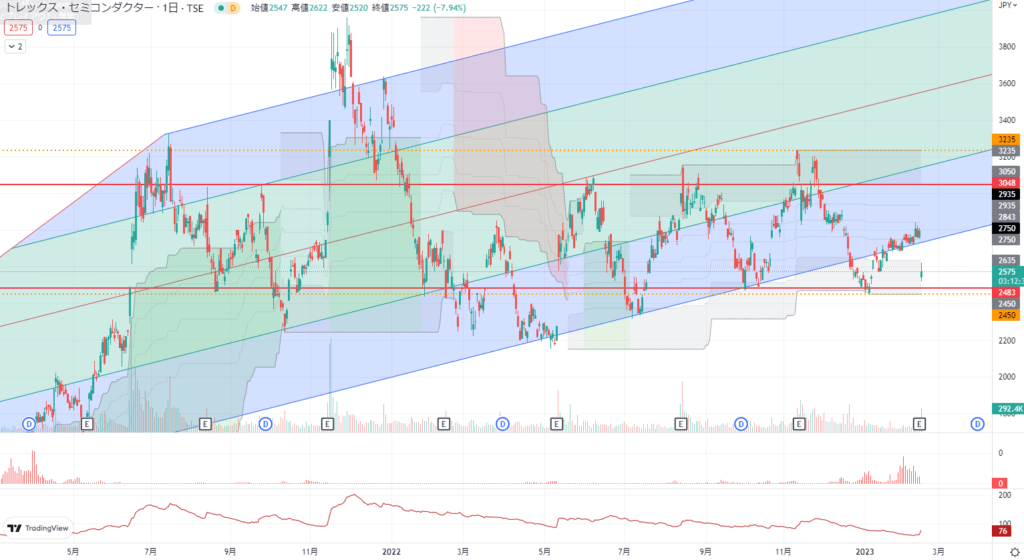

テクニカル分析

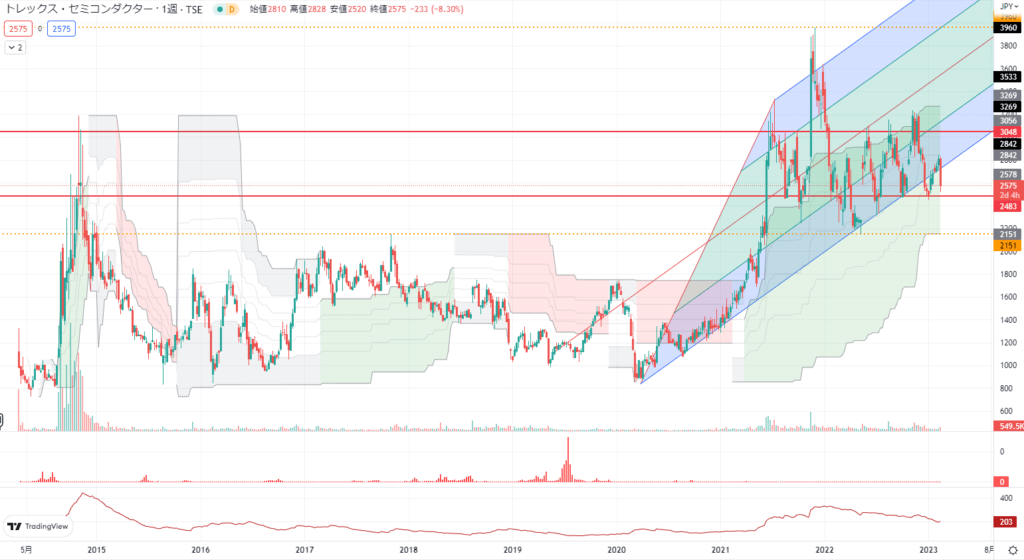

2014年に上場後夏に出来高を伴う急騰を見せましたが、その後底値圏まで下げています。

しかし2020年になって半導体需要が旺盛になったこともあり、業績が著しく改善、それに伴い株価も上場来最高値を更新しました。

直近では半導体の供給過多により業績が低迷するといわれており市況が良くないですが、高値圏をキープし続けています。

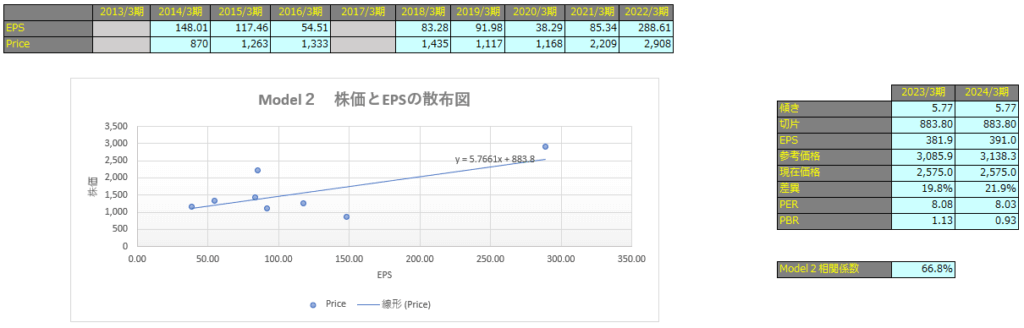

株価予想

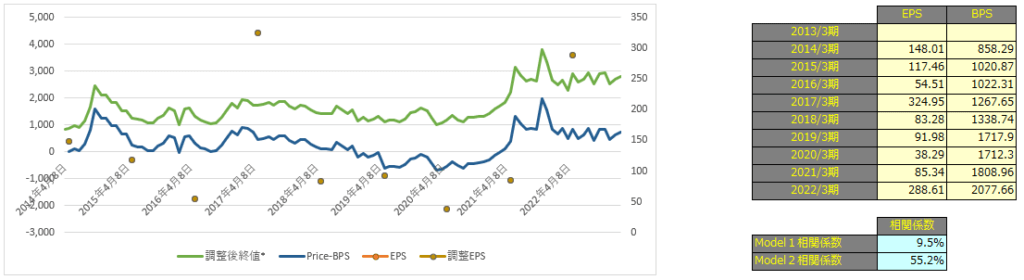

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で9.5%、Model2で66.8%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3月期で2,937円、2024年3月期で3,612円となっています。

Model2

予想EPSは2023年3月期が381.9円、2024年3月期が391.0円となっており、Model2で算出した価格はそれぞれ3,085円、3,138円となっています。