株式会社AViCについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

AViCの企業概要

| 企業名 | 株式会社AViC |

| 上場市場(上場年月) | 東証グロース(2022/6) |

| 時価総額(業種別時価総額順位) | 64億円(サービス業 311 / 528 社) |

| 外国法人持株比率 | 7.4% |

| 予想配当利回り | 0.00 % |

| 監査法人 | ひびき監査法人 |

| 業務内容 | デジタルマーケティングサービス(インターネット広告サービス、SEOコンサルティングサービス)の提供等 記:2022/05/27 中小企業に特化した運用型広告サービスと検索エンジン最適化コンサルを展開。自社開発ツールに強み。23.9期は主要2サービスの伸長を想定。受注体制強化に向けた先行投資を見込むが、利益を伴った成長が続く見通し。 記:2022/12/13 |

転載元:FISCO

AViCの事業について

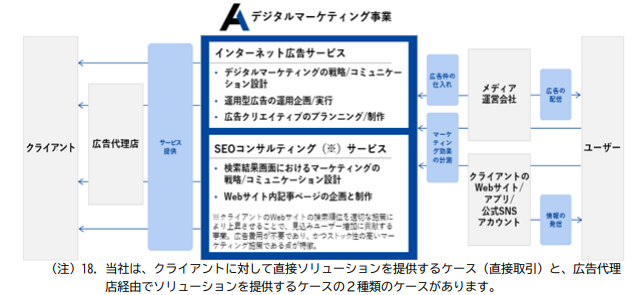

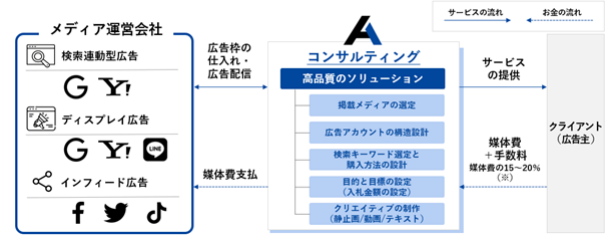

AViCは、広告予算が中・小規模のクライアントに対しても高品質のデジタルマーケティングサービスを提供することを目的に、「マーケティングで人・企業・社会をより良くする」をミッションに掲げ、メディア運営会社から広告枠を仕入れ、広告効果を計測した上で、クライアントに対し広告運用代行を行う等のインターネット広告サービスを行っています。

加えて、対象となるWebサイトの内部構造の最適化、掲載するコンテンツの作成等、SEO対策の効果を計測した上で、総合的なソリューションの提供・適切なクライアントの情報発信を行うSEOコンサルティングサービスを提供しております。

両サービス提供においては、提供サービスの付加価値を維持した上で生産性を高めることを目的に、作業時間短縮及び自動化による効率化のための、自社開発ツールを積極的に活用しています。

SEOコンサルティングとは、クライアントのWebサイトの検索順位を、適切な施策により上昇させることで見込みユーザー増加に貢献する事業で、広告費用の抑制が可能であり、かつストック性の高いマーケティング施策である点が特徴です。

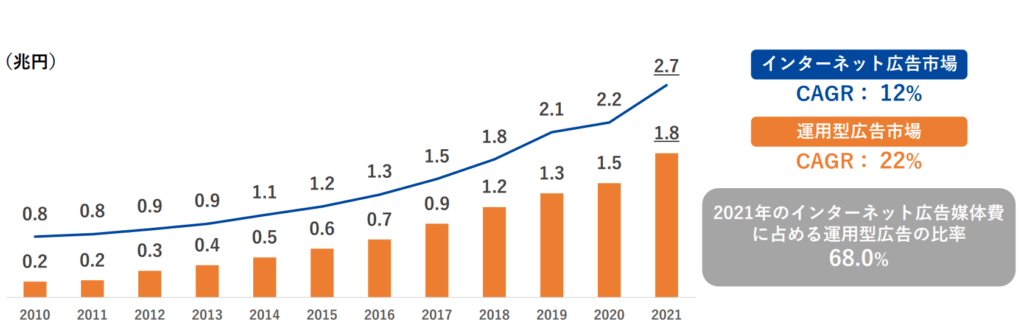

日本のインターネット広告市場の規模

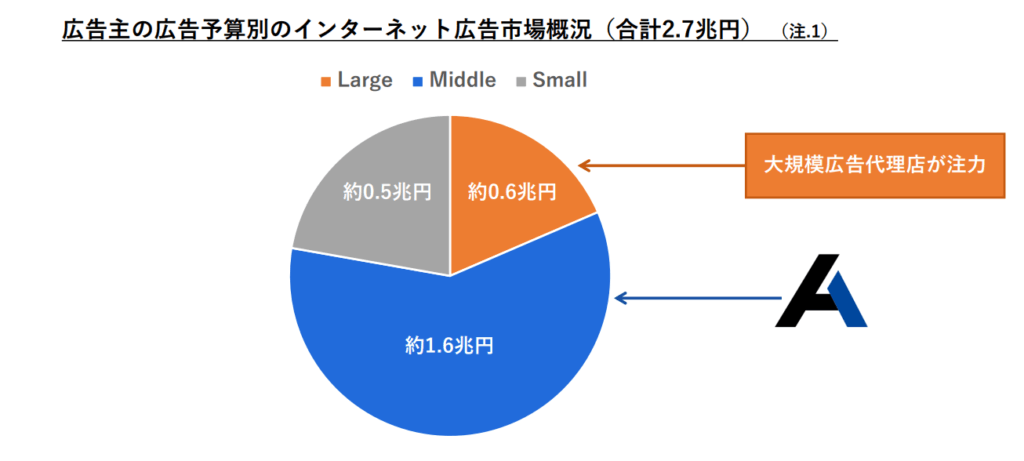

AViCが属する約2.7兆円のインターネット広告市場は、年率2ケタ%の高い成長が続く肥沃な市場であり、あらゆる産業のDX化の推進で、今後も同市場は堅調に拡大するものとAViCは予想しています。

インターネット広告市場の中でも、特に大きなマーケットであるミドルマーケットがAViCの主戦場となります。

AViCの強み

AViCの強みとして以下が挙げられています。

- マネジメントバックグラウンド

- 若い人材によるエネルギッシュな事業運営

- 生産性高く高品質なサービス提供が可能な仕組みの構築

- 自社開発ツールの活用

- 優秀な人材が継続的に入社する仕組みの構築

- 未経験人材が早期に育成される仕組みの構築

目標とする経営指標

社員1人当たりの生産性(※)及び社員数を経営指標として重視しています。

AViCの自社開発ツールの活用とイネーブルメント・プロジェクトに基づく育成により、未経験社員がスピーディに戦力化し、会社としての生産性が継続的に維持・向上します。

その結果として、取扱高・各段階利益の成長が実現され、持続的な企業価値の向上に繋がるものと考え、上記の指標を重視しています。

※:各期の取扱高を各期の期末人員数で除した数値

事業セグメント

AViCの事業セグメントは、デジタルマーケティング事業の単一セグメントです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| デジタルマーケティング | メディア運営会社から広告枠を仕入れ、広告効果を計測した上で、クライアントに対し広告運用代行を行う等のインターネット広告サービスを行う。 また、対象となるWebサイトの内部構造の最適化、掲載するコンテンツの作成等、SEO対策の効果を計測した上で、総合的なソリューションの提供・適切なクライアントの情報発信を行うSEOコンサルティングサービスを提供する。 |

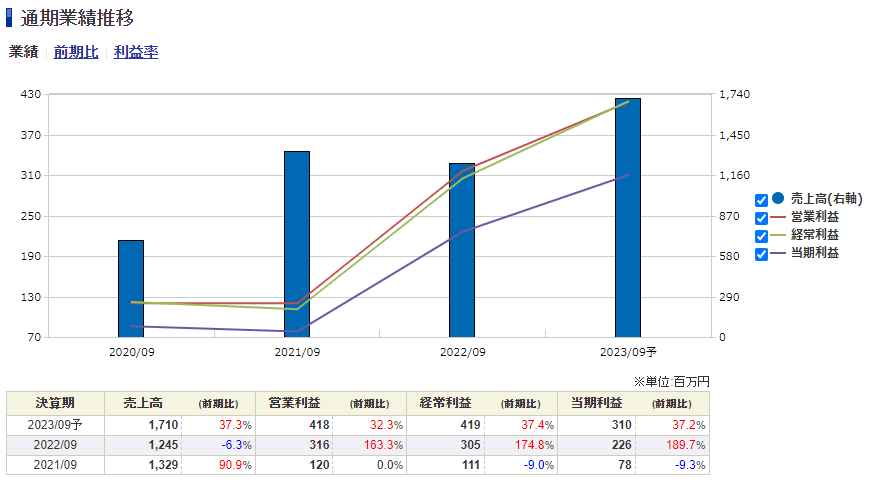

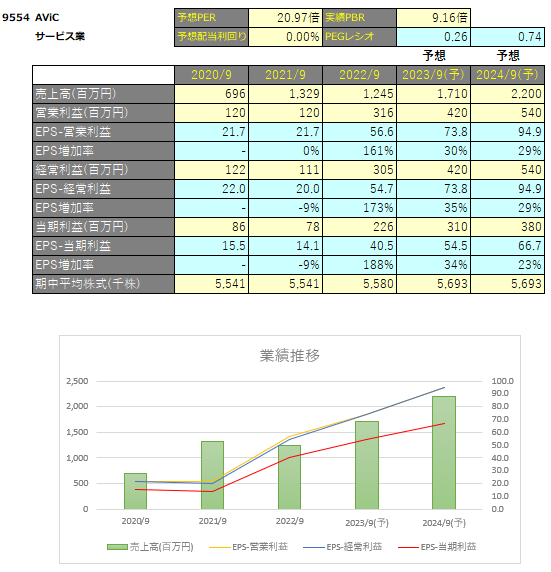

AViCの業績

AViCの過去の業績は以下の通りです。

EPSの推移と予想EPS

毎年順調に増収増益となっています。

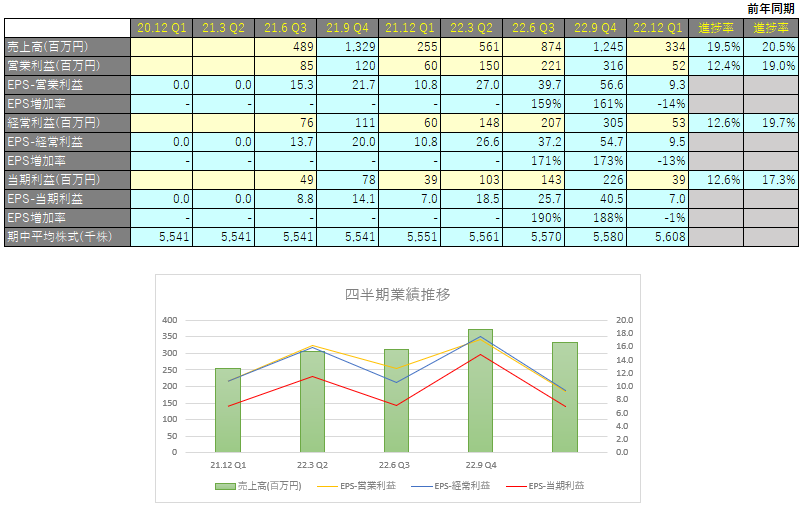

四半期EPS推移

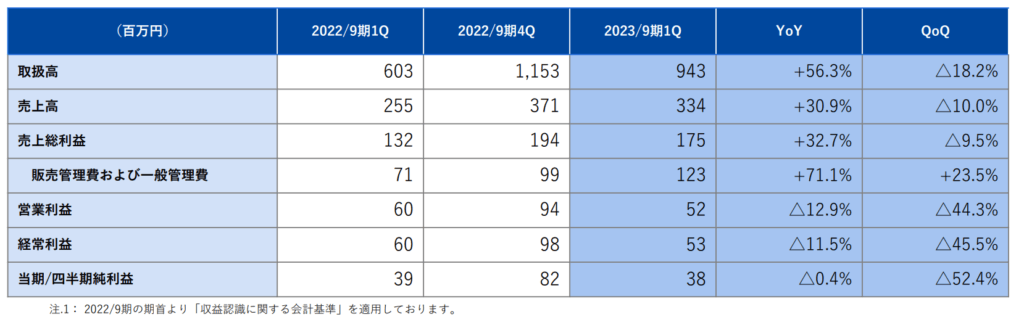

2023年9月期1Qは、売上高は3.4億円(前年比+30.9%増)、営業利益は0.5億円(前年同期比△12.9%減)、四半期純利益は0.3億円(前年同期比△0.4%減)となりました。

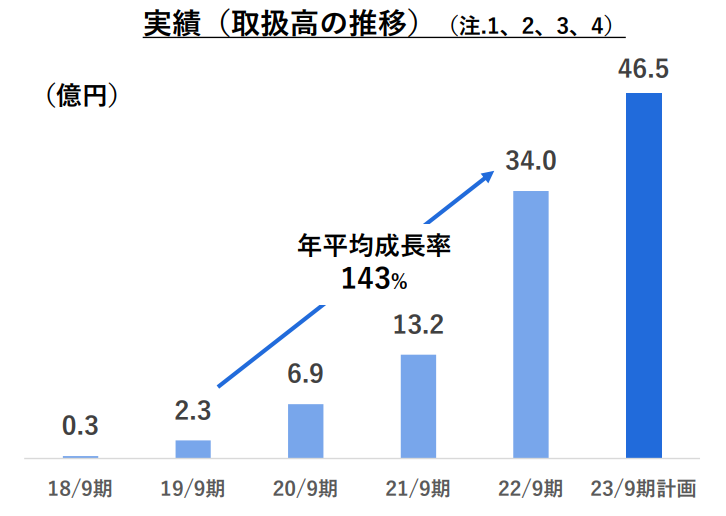

取扱高の推移

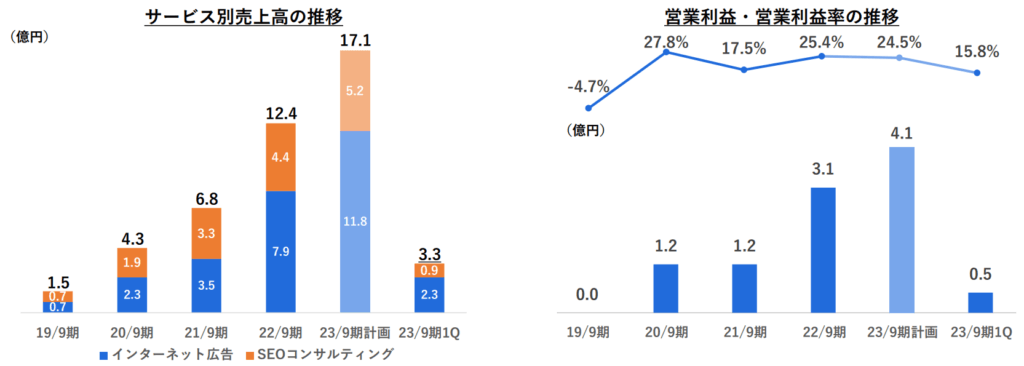

上記のように取扱高は年平均で143%増加しており、2022年9月期においてもYoYで+162.5%と急成長しています。

一方で、FY2023 1QはYoYでこそ売上高は増加しましたが、営業利益以下はすべてマイナス成長となっています。

FY2022 4Qはインターネット広告サービスにおいて一部クライアントの大型広告投資があり売上が伸びたとのことで、FY2022 3Qとの比較でいえば7.7%の上昇ですね(FY2022 3Q売上高は3.1億円)

2023/9期2Qは取扱高、売上高、売上総利益以下全利益段階がQoQで再び増加に転ずる見込みとのこと。

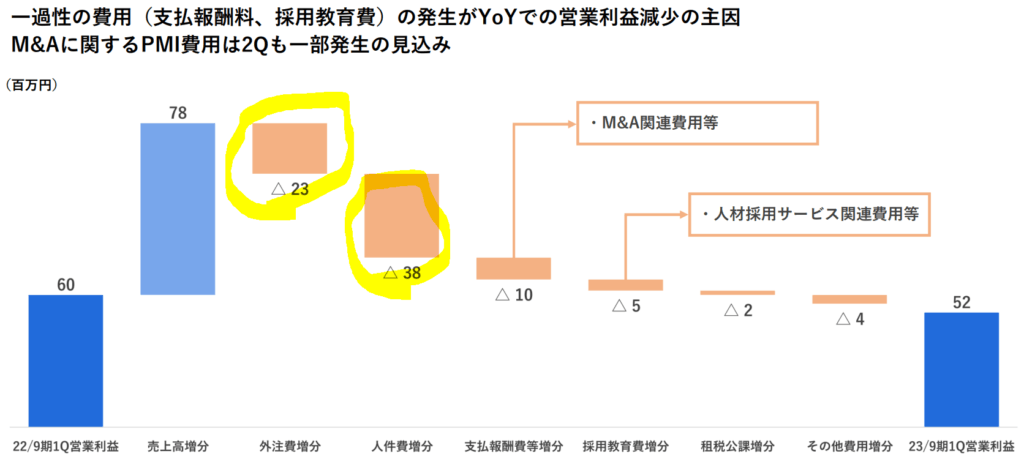

M&A関連費用、人材採用関連サービス費用等一過性の費用を計上したとのことで、営業利益率が急低下しています。

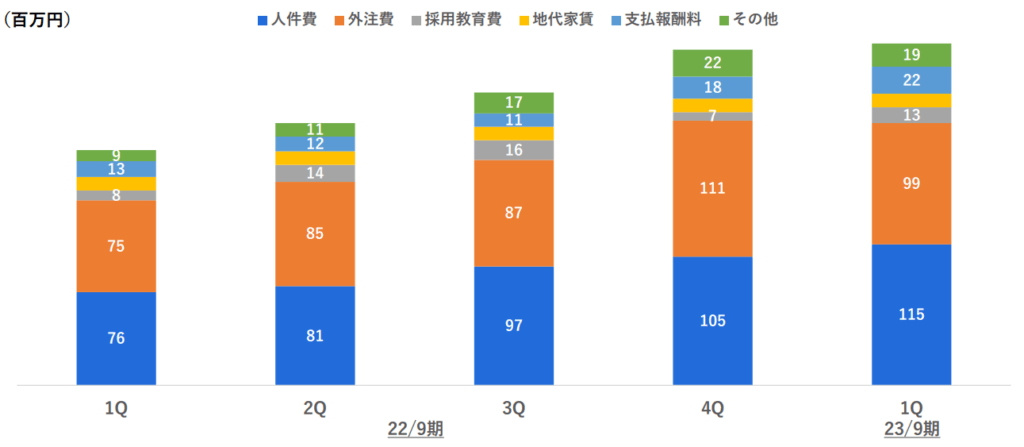

ただ上記費用の影響よりは、外注費や人件費が増えたことの方が影響が大きいです。

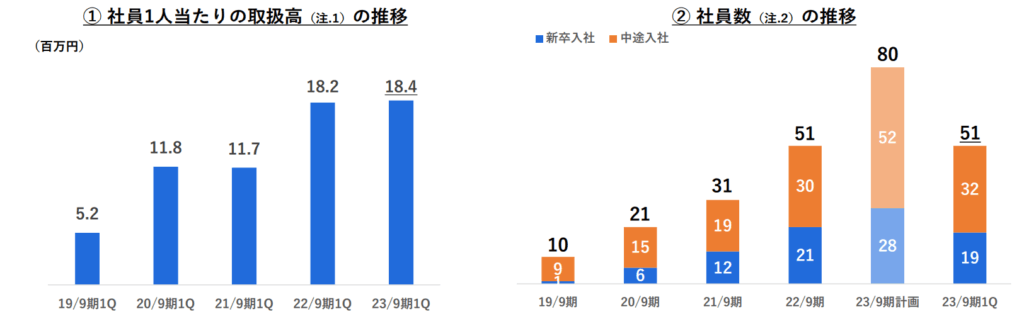

目標とする経営指標の実績

AViCは社員1人当たりの生産性(※)及び社員数を経営指標として重視しています。

※:各期の取扱高を各期の期末人員数で除した数値

社員1人当たりの生産性

社員1人当たりの生産性は18.4百万円と、YoYで+1.1%

(ただし22/9期実績は66.6百万円、四半期あたり16.65百万円で減少してます)

社員数

社員数はで51名(前年度期末比変動なし)

テクニカル分析

まだ上場したばかりで株価が安定していません。