ワイエイシイホールディングス株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

YACの企業概要

| 企業名 | ワイエイシイホールディングス株式会社 |

| 上場市場(上場年月) | 東証プライム(1994/6) |

| 時価総額(業種別時価総額順位) | 199億円(機械 121 / 229 社) |

| 外国法人持株比率 | 5.1% |

| 予想配当利回り | 2.44 % |

| 監査法人 | 太陽有限責任監査法人 |

| 業務内容 | ハードディスクや液晶・半導体関連の装置を手掛ける。クリーニング関連装置なども手掛ける。22.3期3Qは大幅増益。メカトロニクス関連事業が牽引。電子部品向けテーピング装置、パワー半導体等の堅調な需要が寄与。 記:2022/03/02 22.3期は半導体製造装置や電子機器関連などの伸長を想定。通期大幅増収増益を見込む。配当性向3割目安に増配予定。 記:2022/06/13 ハードディスク関連装置や半導体製造装置、フラットパネル製造装置を展開。クリーニング関連装置も手掛け、液晶製造装置に強み。メカトロニクス関連や電子機器関連事業の伸び悩みもあり、23.3期中間期は足踏み。 記:2022/11/26 |

転載元:FISCO

YACの事業について

YACは、メカトロニクス関連製品、ディスプレイ関連製品、産業機器関連製品、電子機器関連製品の開発・設計・製造・販売・保守サービスを主たる業務とする会社です。

メモリーディスク関連、パワー半導体関連、液晶関連装置が主力となっています。

事業セグメント

YACの事業セグメントは以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| メカトロニクス関連事業 | ハードディスク関連、半導体関連、太陽電池関連、レーザプロセス、精密切断等の製品の製造、販売及びサービスを扱う。 主要な製品はハードディスク関連装置、クリーン搬送装置、半導体製造装置、太陽電池製造装置、精密切断装置、レーザプロセス装置、イオンビーム装置、電子部品の搬送用キャリアテープ等です。 |

| ディスプレイ関連事業 | フラットパネル製造用ドライエッチング関連装置、精密熱処理関連製品の製造、販売及びサービスを扱う。 主要な製品はドライエッチング装置、アニール装置、精密熱処理装置です。 |

| 産業機器関連事業 | クリーニング仕上げ装置や自動包装機等の製造、販売及びサービスを扱う。 主要な製品は、シャツ用・ウール用プレス機、自動包装機等です。 |

| 電子機器関連事業 | 工業計器、制御通信、医療機器、金型加熱等の製品の製造、販売及びサービスを扱う。 主要な製品は、工業計器、制御通信装置、医療用機器、金型加熱装置等です。 |

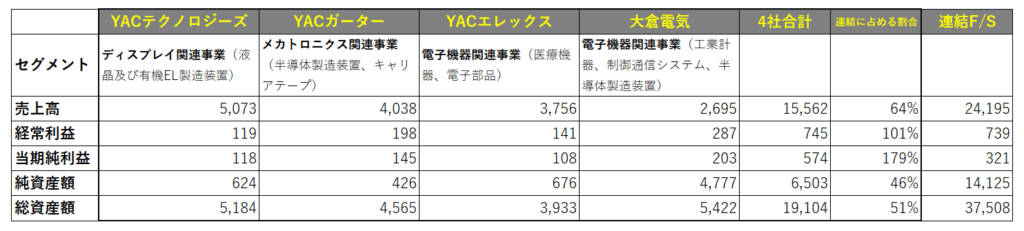

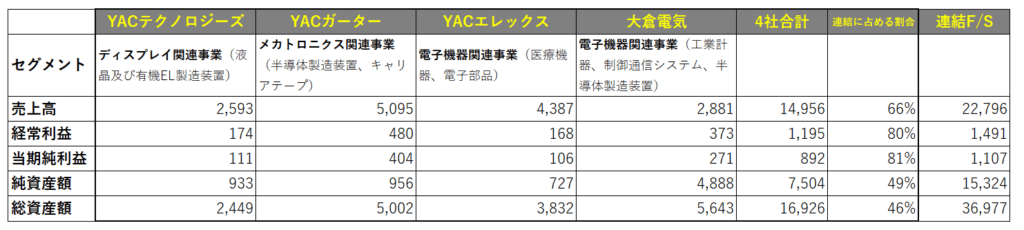

YACHDは傘下に主力会社が4社あり、それぞれの財務情報及び各社が担当する事業は以下の通りです。

なお以下4社のほかに特定子会社としてメカトロニクス関連事業(ハードディスク関連装置、半導体関連装置、太陽電池関連装置)を営むYACメカトロニクスがあります。

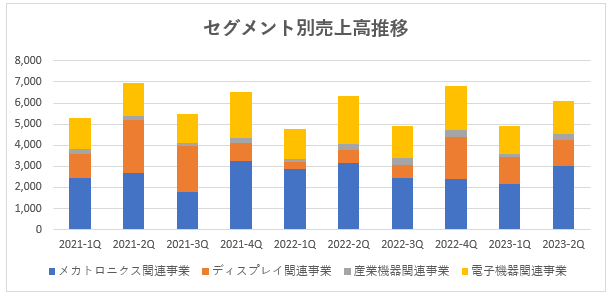

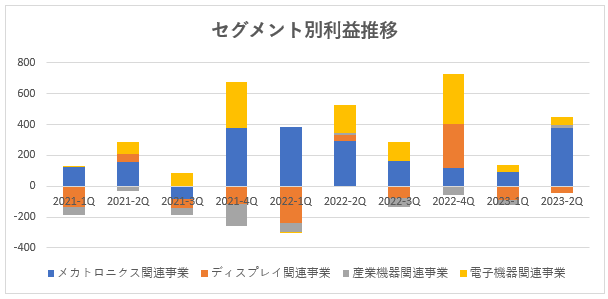

セグメント別の売上高と利益についてグラフにしてみます。

セグメント別売上高を見ると、売上は「メカトロニクス関連事業」「ディスプレイ関連事業」「電子機器関連事業」でほとんどが構成されています。

利益に目を向けてみると、ほとんどの利益が「メカトロニクス関連事業」と「電子機器関連事業」から計上されており、特に2022年3月期は安定してこの2事業から利益が出ていることが分かります。

ディスプレイ関連事業は毎四半期赤字を多く計上しています。

また、産業機器関連事業においても、売上高はあまり計上されていないにもかかわらず、損失は多額に計上されている事業となっています。

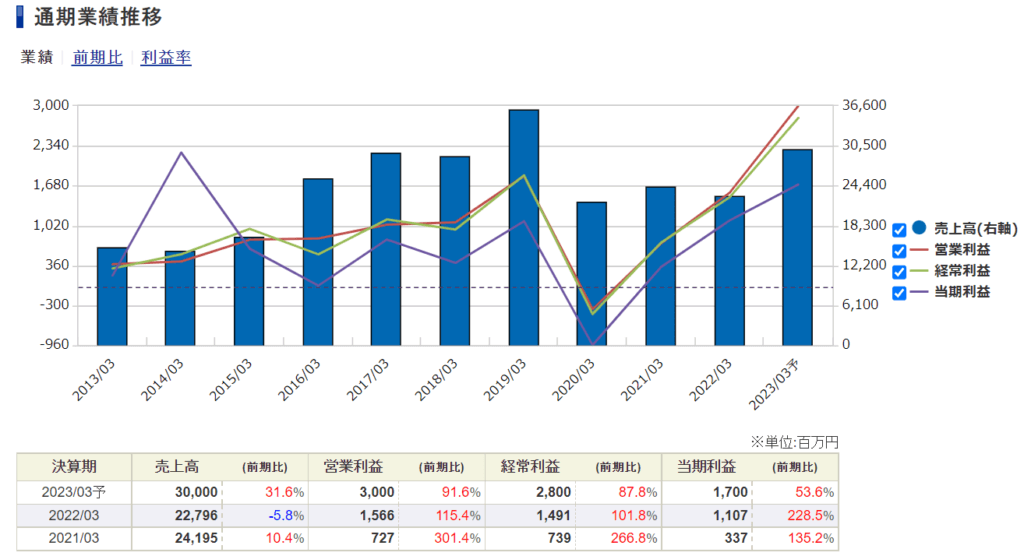

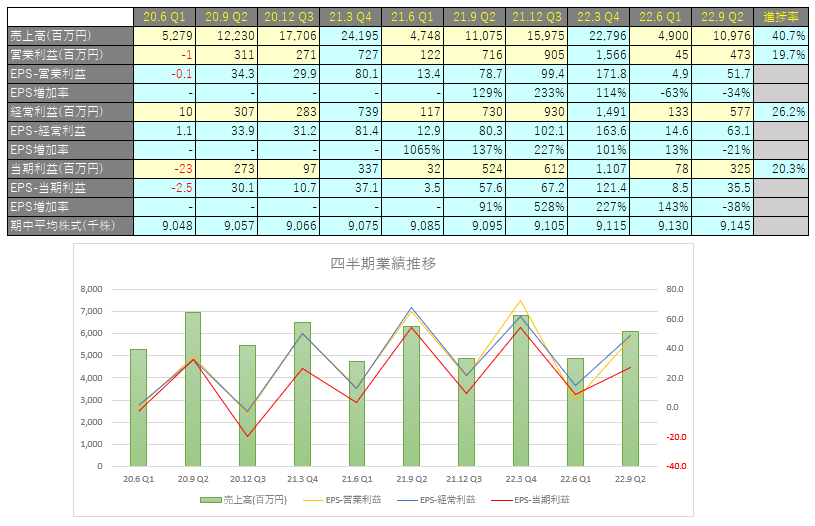

YACの業績

YACの過去の業績は以下の通りです。

2019年3月期までは順調に推移していましたが、米中貿易摩擦及び新型コロナウイルス感染拡大の影響により全般的に製造業の設備投資が抑制されたため、一時的に業績が落ち込みました。

その後は順調に回復基調にありますが、直近では部材コスト増により利益の伸び悩みが見えています。

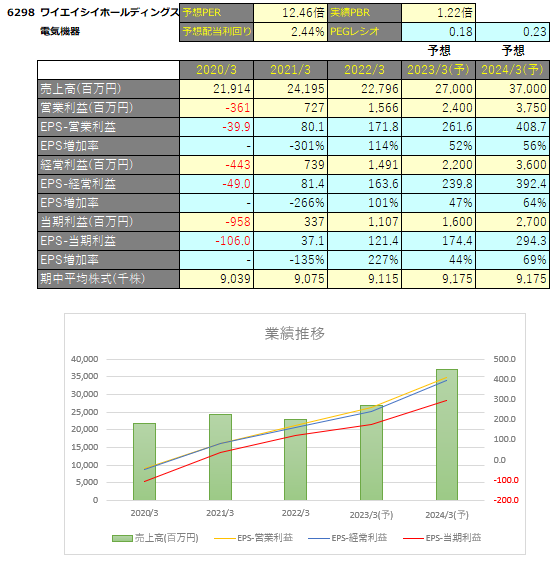

EPSの推移と予想EPS

四半期EPS推移

以下では主要セグメントである「メカトロニクス関連事業」と「電子機器関連事業」の業績を見ていきます。

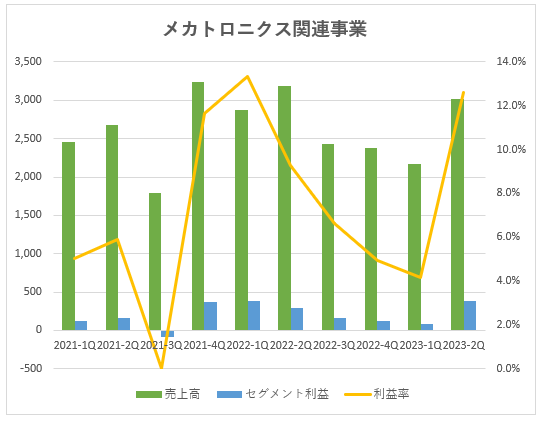

メカトロニクス関連事業

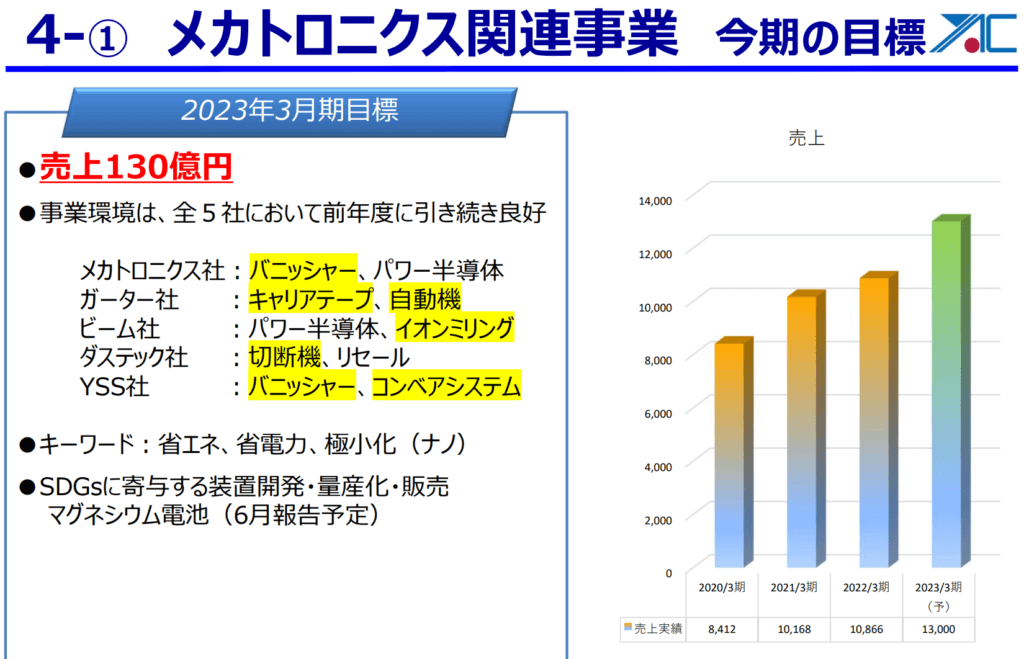

メカトロニクス関連事業のセグメント売上高は減少傾向にあり、また利益率が低下してきています。

2022年3月期の下期には減収増益の業績修正を出しており、減収要因として顧客都合の納期先送り、増益要因として業務の効率化を挙げていました。

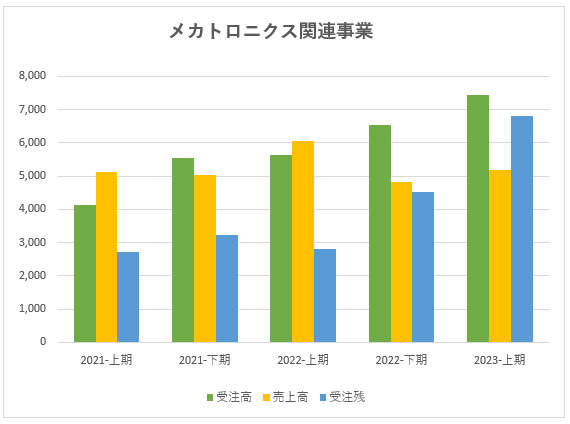

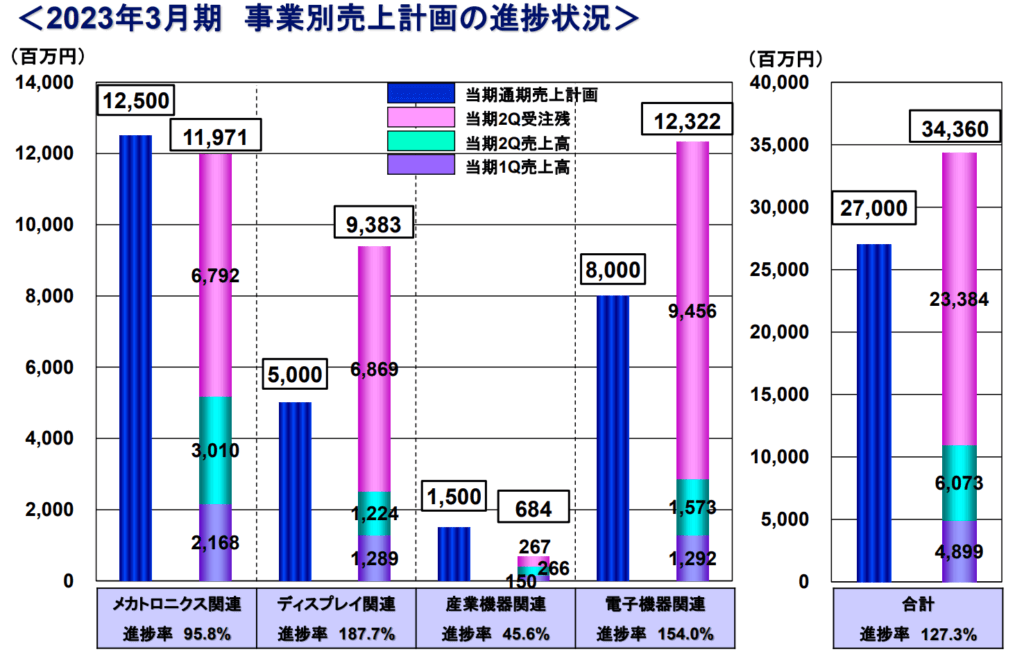

2023年2Qには旺盛な需要により受注は好調に推移しており受注残が膨らんでおり今後売上高の計上を予想していますが、資材価格の高騰と部品調達難等による粗利益の低下となっており、売上が計画通り計上できても利益が未達になる可能性があり注視が必要です。

2023年3月期の進捗状況

受注は好調のため、通期の売上目標は達成できると想定されるが、資材価格の高騰と部品調達難等による粗利益の低下となっているので利益をどれだけ計上できるか。

マグネシウム電池

ここまでいろいろと記載してきましたが、ワイエイシイホールディングスの本命はマグネシウム電池です。

2022年2月4日に「マグネシウム電池 量産体制整備のお知らせ」がありました。

そこで、マグネシウム電池の開発者である矢部孝 東京工業大学名誉教授の名前とともに、マグネシウム電池の量産体制の整備に取り掛かっていることがリリースされたのです。

Youtubeでの動画はこちら☞https://www.youtube.com/watch?v=TBnEPlSua3s

マグネシウム電池関連銘柄として検索してみても、YACが出てくることはなかったのでとても意外で、しかも矢部教授との協力して事業を行うということでとても驚きました。

そして3月23日に「マグネシウム電池 量産試作品完成のお知らせ」がリリースされ、すでに量産試作品が完成したとのこと、そして来年度(2023年3月期)の第1四半期末を目途に量産化を開始するとのことが分かったのです。

Youtubeでの動画はこちら☞https://www.youtube.com/watch?v=O5jU6LddUxo

週刊エコノミスト2021年11/9号でも矢部式マグネシウム電池の特集が掲載され、動画もオンラインで確認できます。https://weekly-economist.mainichi.jp/articles/20211109/se1/00m/020/052000c

矢部教授は2005年から海に無尽蔵に含まれるマグネシウムをエネルギーとして活用する構想、「マグネシウム循環社会」を提唱してきており、ついにその技術が完成し実用化の段階まで来たのです。

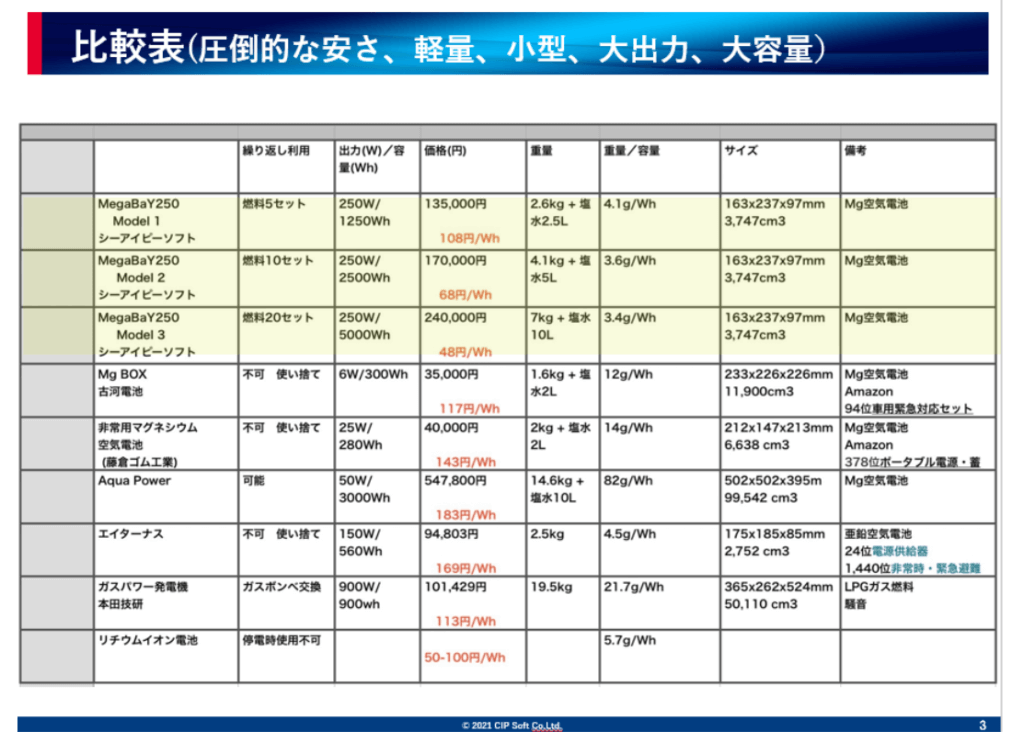

矢部氏が開発した電池はマグネシウム電池としては世界初ではない。先行して商品化された製品のうち、ある上場企業が販売する製品(注水後約3・6キロ)は最大出力が6ワット。また、別の企業が販売している製品(注水後約4キロ)で最大出力は25ワット。つまり、性能は矢部氏の電池が既存製品を大幅に上回っている。

既存製品と「矢部式マグネシウム電池」に大きな違いが出る理由は、「スペーサー」の構造にあるという。矢部式電池は、内部に正極と負極がずらっと並ぶ構造になっており、これではショートが起きてしまい、使い物にならないというのが電池技術者の常識だった。矢部氏は、スペーサーの構造を工夫して大きな電流を流してもショートが起きない仕組みを考案した。日本、米国、中国で特許を取得済みだ。

引用元:週刊エコノミスト

ワイエイシイメカトロニクス株式会社にて量産体制を構築し、7月から月産1,000台の量産を可能にする生産体制を構築していくとのこと。

矢部氏教授は以下のように量産化されるマグネシウム電池とその活用を説明している。

- 日本全国にある56,000店舗あるコンビニの各店舗に設置することで25台の携帯電話を一度に充電できる。停電で充電する場所がない時などの災害時に役立つ。

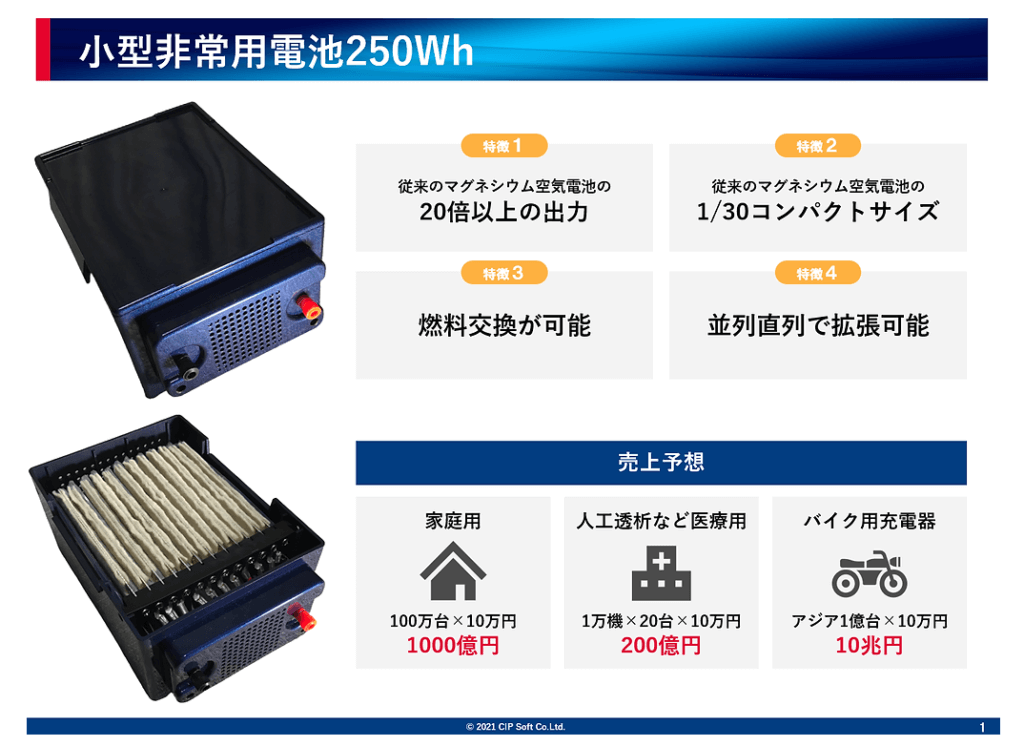

- これだけコンパクトで250kWh(従来のマグネシウム電池の20倍以上の出力)の高出力が出せるものは現在存在しない。

- 中国のバイクベンチャー企業が関心をもっている。山間部や草原地帯など、電気のない場所を走ることができる。

- 人工透析などの医療用としてもニーズがあると見込む。

- すでに電動バイク用と、非常用用途で日本および中国で数千台の発注がある。一刻も早く製品化し、世界に普及させていきたい。

- 「MegaBaY250」の24台分の次期機種「MegaBaY6000」(2022年夏に完成させたい、一台100万円超)も設計中で、これは「人工透析器」などの大きな危機の電力供給に寄与できると期待。

また矢部教授とYACは「海水淡水化装置」の開発も進めていて、今後世界的に水不足が予期されていますが、それに対する答えとして期待できるのではと考えています。

YACでは矢部教授とタッグを組んでからいくつもの環境配慮型製品を研究開発しており、ますます期待できます。

気になる事項

矢部教授と協力して完成したマグネシウム電池はもともと矢部教授が代表取締役を務める特許権者である㈱シーアイピーソフトが特許を取得しているので、YACは協力して製造するだけ。

そして、もし仮に矢部教授がYACで製造やーめたとできるのであればYACに対して強い立場にあるのではないか。

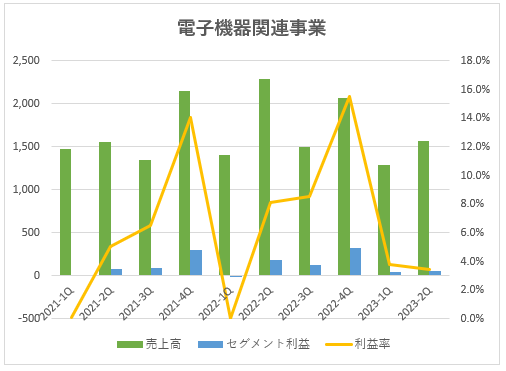

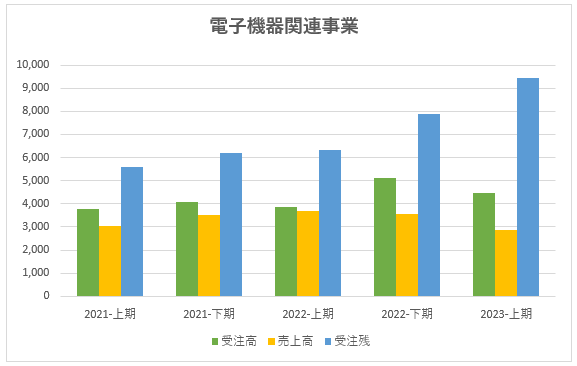

電子機器関連事業

電子部品の極小化・多様化及びデータセンタ需要の拡大、電力・医療の需要拡大等により受注は引き続き堅調に推移しています。

電力会社向け制御通信機器の販売は順調に推移した一方で、人工透析装置は部材の納期遅延により売上高に関しては予想を下回る結果となっています。

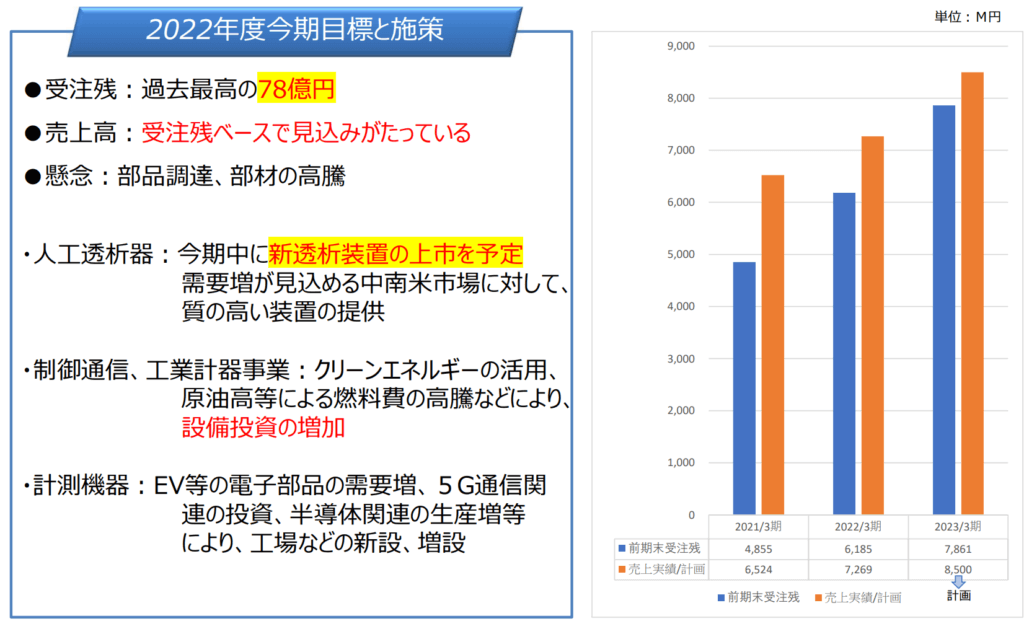

メディカル部門では透析装置が中南米を中心に需要が高まっており、今後も需要増が見込まれています。そして、今期中に新透析装置の発売を予定していますので売上は今後計上されていく見込みです。

2023年3月期の進捗状況

順調な受注残により売上高は通期目標を達成する見込み。利益に関してはメカトロニクス関連事業と同様に部品調達、部材の高騰が懸念材料となっていますが、現時点では前年同期と比較しても計上できておりおおむね順調といえます。

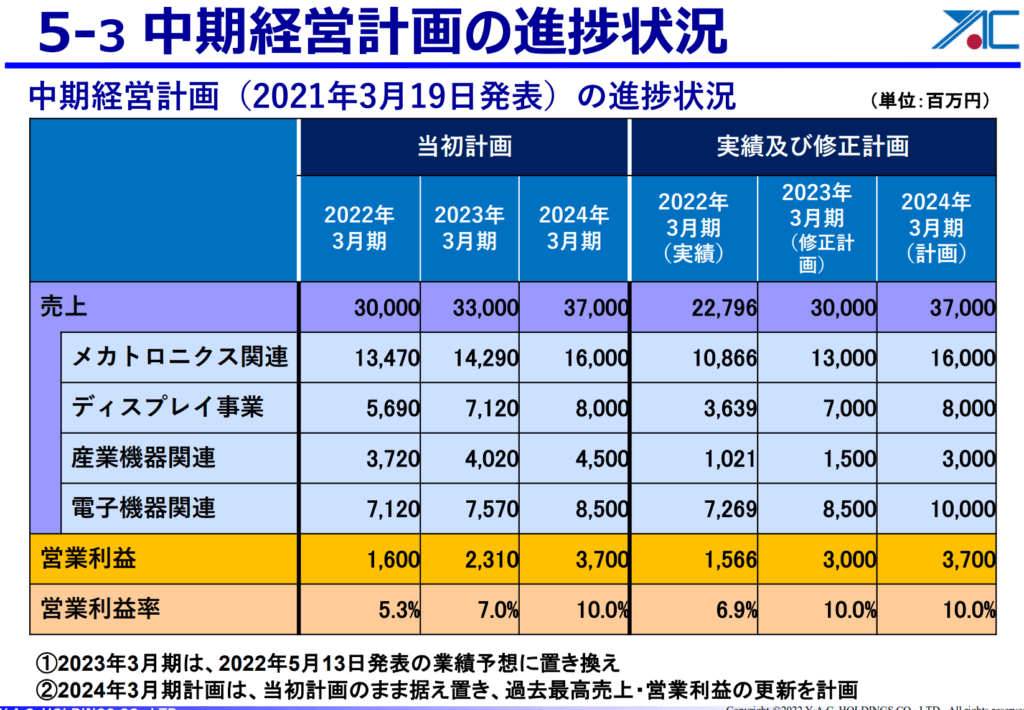

中期経営計画

YACでは2021年3月19日に中期経営計画をリリースしており、2024年3月期までの計画は上表の通りです。

2022年3月期は売上こそ未達であったものの利益はほぼ達成していますが、2023年3月期の進捗を見ると売上は達成できそうですが、部品調達や部材の高騰によりコストがかさみ、利益達成の雲行きは怪しくなっています。

ただ2023年3月期1Qの時点では年度の業績修正は出されていません。

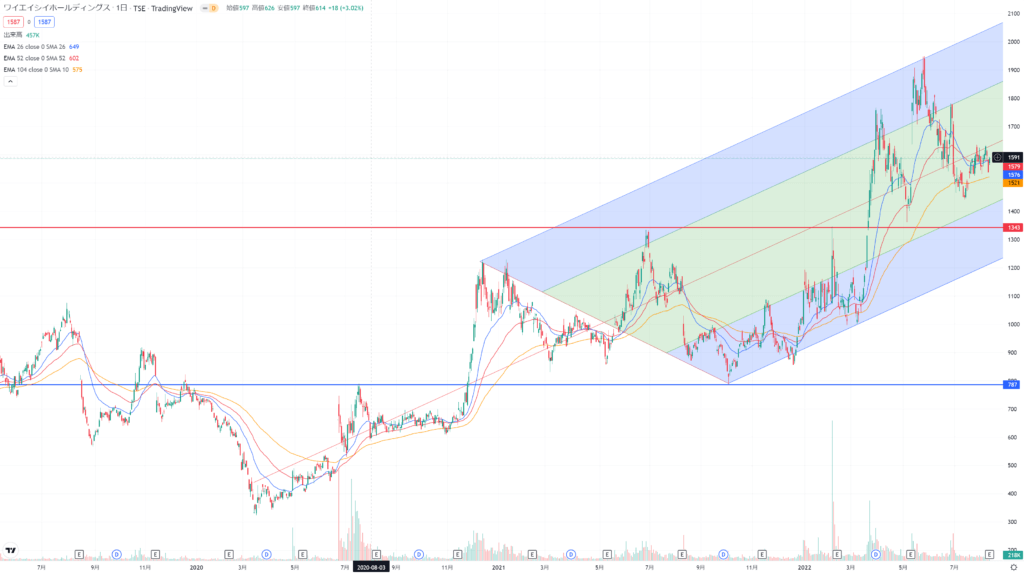

テクニカル分析

2022年2月のマグネシウムの量産しますというリリースで高値を目指しましたが、1,350円付近の高値を超えることができませんでした。

しかし3月23日のすでに量産試作品が完成したとのこと、そして来年度(2023年3月期)の第1四半期末を目途に量産化を開始するとのリリースで一気に抜けていきました。

その後は上下に大きく振れているものの上昇トレンドを維持しています。

1,350円のサポートを下回ることがあれば警戒が必要です。

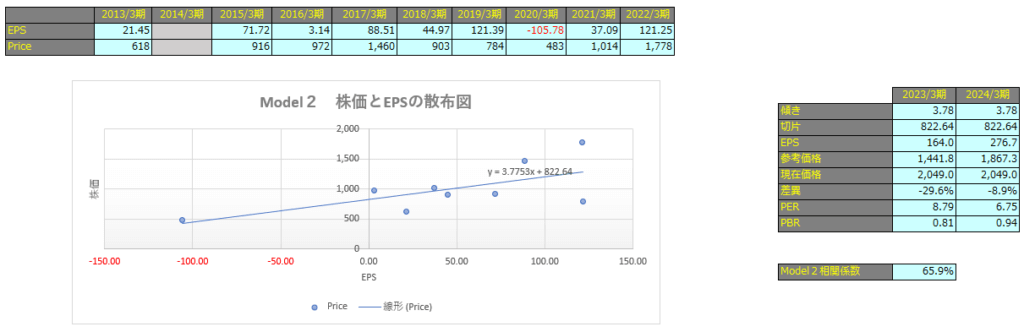

株価予想

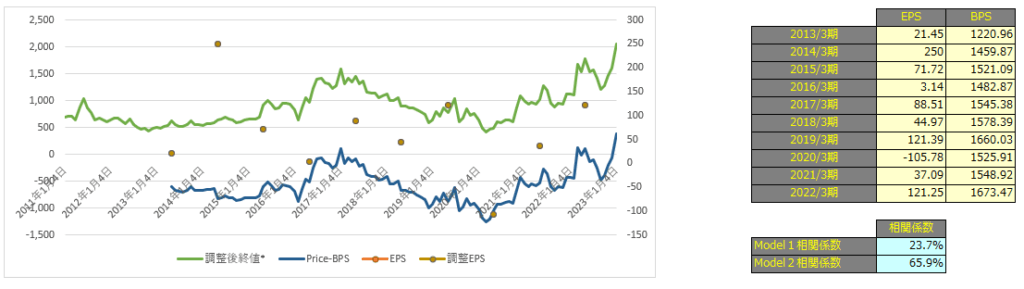

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で23.7%、Model2で65.9%となっておりますので、株価とEPSには相関があるといえます。

Model1

Model1で算出した価格は2023年3月期で1,375円、2024年3月期で1,601円となっています。

Model2

予想EPSは2023/3期が186.2円、2024/3期が197.2円となっており、Model2で算出した価格はそれぞれ1,087.2円、1,099.1円となっております。

予想EPSは2023年3月期が164.0円、2024年3月期が276.7円となっており、Model2で算出した価格はそれぞれ1,441円、1,867円となっています。