株式会社SUBARU(以下、スバル)について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

SUBARUの企業概要

| 企業名 | 株式会社SUBARU |

| 上場市場(上場年月) | 東証プライム(1960/3) |

| 時価総額(業種別時価総額順位) | 1兆5,291億円(輸送用機器 8 / 90 社) |

| 外国法人持株比率 | 30.4% |

| 予想配当利回り | 3.70 % |

| 監査法人 | 有限責任 あずさ監査法人 |

| 業務内容 | 自動車中堅。水平対向エンジンに特色。航空機も。筆頭株主にトヨタ。国内外で売上台数増。米国中心に需要増。店頭在庫は低水準続く。航空宇宙事業部門では輸送機「C-2」等が生産増。23.3期2Qは大幅増収増益。 記:2023/01/03 |

転載元:FISCO

日経平均株価(日経225)およびJPX日経インデックス400構成銘柄への選定

スバルは「日経平均株価(日経225)」および「JPX 日経インデックス400」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

輸送用機器業で JPX 日経インデックス400に採用されている会社は以下の通りです。

スバルの事業について

自動車部門、航空宇宙部門およびその他部門(主に不動産賃貸)の3部門に関係する事業を主として行っており、その製品は多岐にわたっています。

スバルは1958年に「スバル360」を発売して自動車メーカーとしてのスタートを切って以降、水平対向エンジンやシンメトリカルAWDなどのコア技術を起点に、新しいカテゴリーの開拓や、世界初の運転支援システム「アイサイト」に代表される技術価値の創造を通して、常にクルマの新しい価値を提供し、お客様との絆を深めてきました。

近年では、米国を重点市場と位置づけ、SUVとスポーツモデルを中心とした商品ラインアップとするなど、限られた資源を強みと特長を伸ばすべき分野に集中させる戦略をとり、付加価値の高い商品を通して「安心と愉しさ」を提供しています。

目標とする経営指標

2025 中期経営計画の最終年度となる2025年3月期に、以下の財務目標を掲げています。

- 売上収益:6,000億円

- 営業利益:1,000億円

- 営業利益率:17%

- ROE:12%

- ROIC:10%

事業セグメント

スバルの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 自動車事業 | 軽自動車、小型自動車、普通自動車ならびにその部品の製造、販売及び修理を行う。 トヨタ自動車株式会社(以下トヨタ)及びダイハツ工業株式会社(以下ダイハツ)と開発・生産における協力関係のもと、ダイハツからは軽・小型自動車のOEM供給を受けており、当社の国内生産拠点である群馬製作所において、トヨタと共同開発したスポーツカーの生産を行っています。 |

| 航空宇宙事業 | 航空機、宇宙関連機器ならびにその部品の製造、販売及び修理を行う。 防衛事業では、陸上自衛隊で災害救助などにも活躍する多用途ヘリコプター「UH-1J」や「UH-2」、海上自衛隊や航空自衛隊のパイロット訓練を支える初等練習機「T-5」や「T-7」、15機種以上開発した無人機、操縦訓練用シミュレータなどの開発・製造・整備・修理・技術サポートを行っています。 民間事業では、米国ボーイング社の国際共同開発に多数参画し、大型旅客機「ボーイング777X」でも中央翼および主脚格納部組立結合、主脚扉と翼胴フェアリング(前部)に加えて、翼々結合部(Side Of Body)等の開発・製造を担当しています。 |

| その他 | 不動産の賃貸等を行う。 |

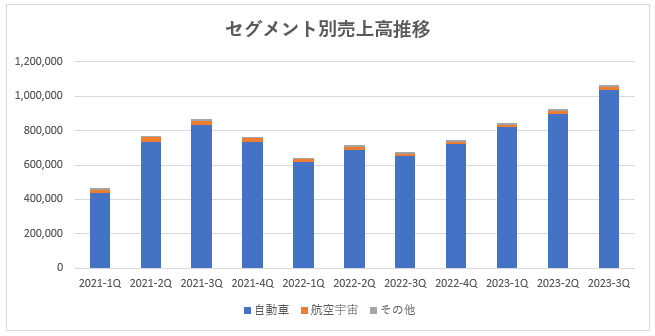

売上の規模としては「自動車事業」がほぼすべてを占めています。

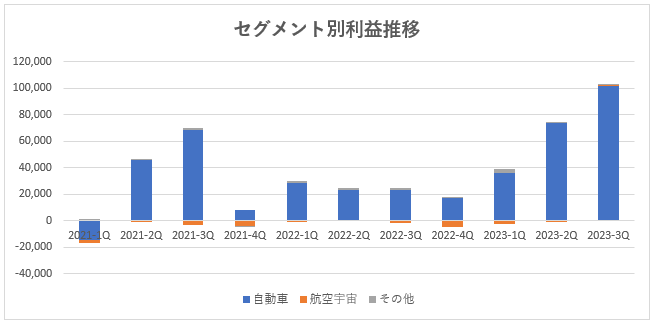

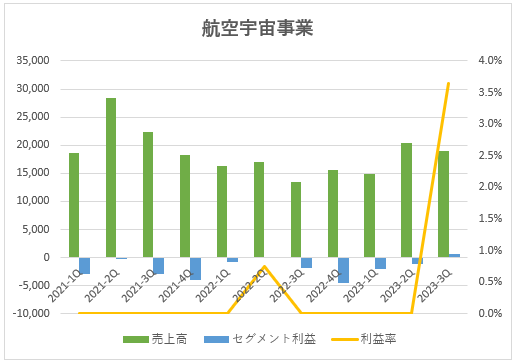

利益についても「自動車関連事業」の割合がほとんどで、対して「航空宇宙事業」に関しては毎四半期赤字計上しています。

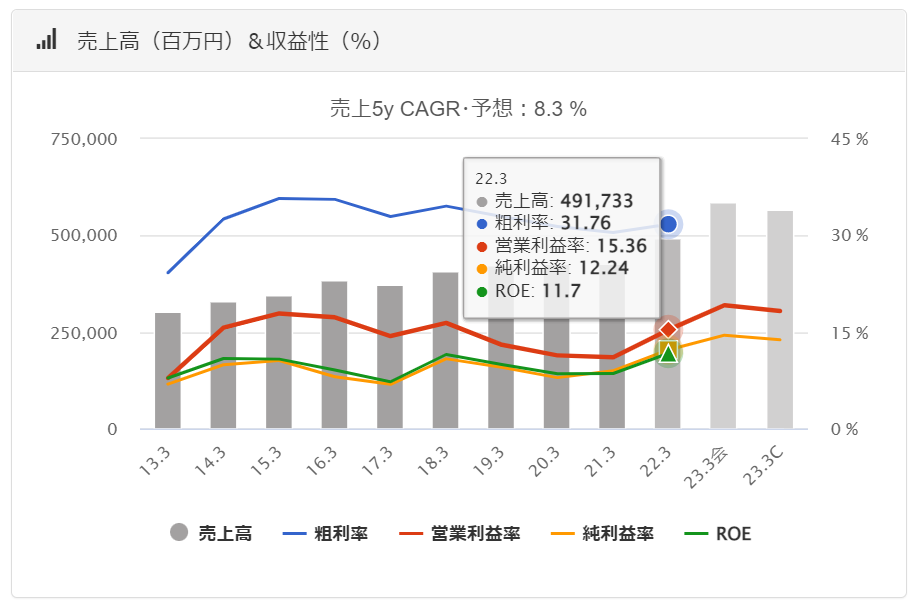

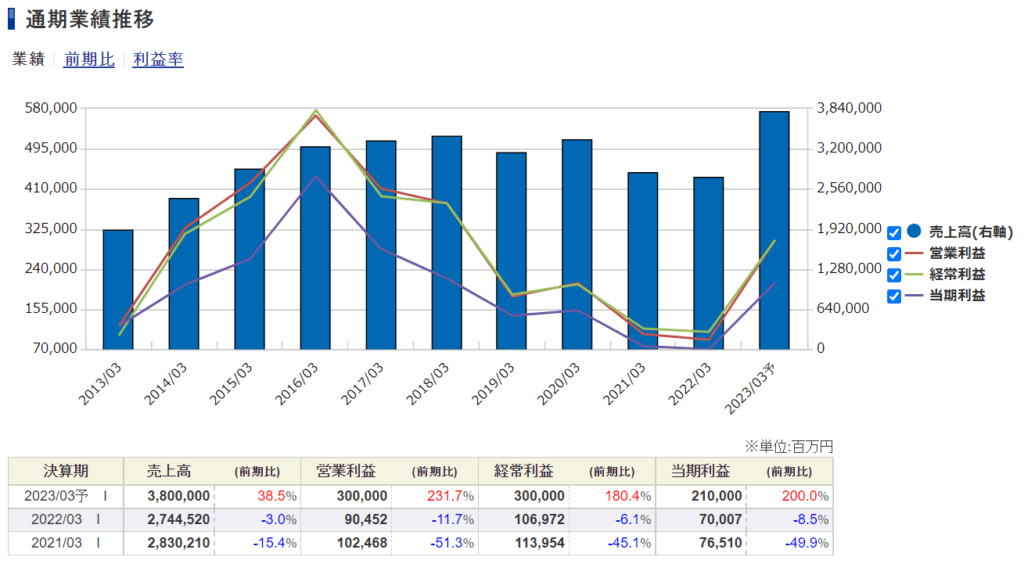

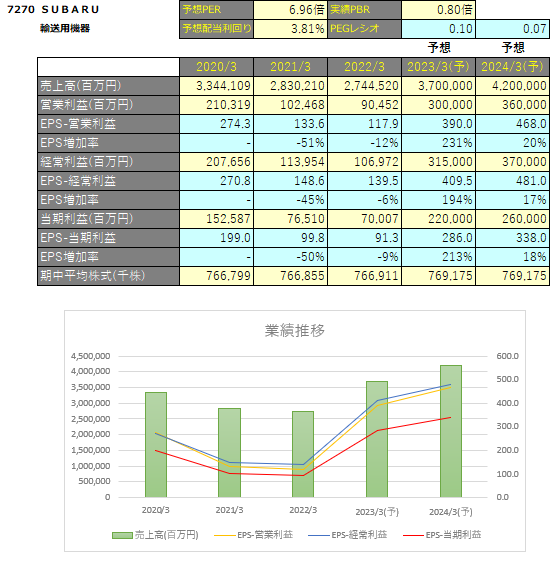

スバルの業績

スバルの過去の業績は以下の通りです。

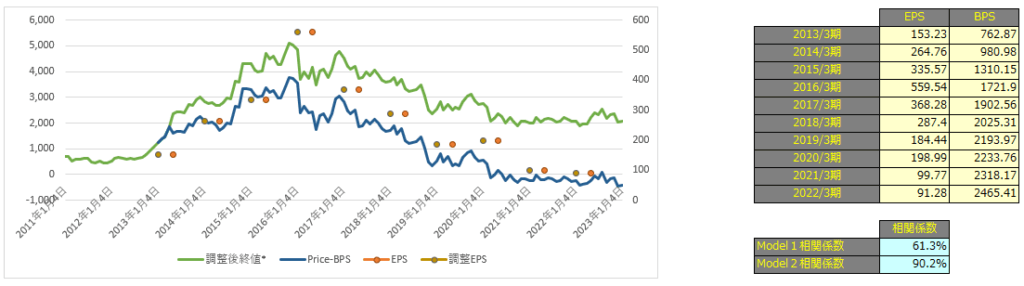

EPSの推移と予想EPS

コロナショックや半導体不足により業績は落ち込んでいましたが、徐々に回復が見えてきている状況です。

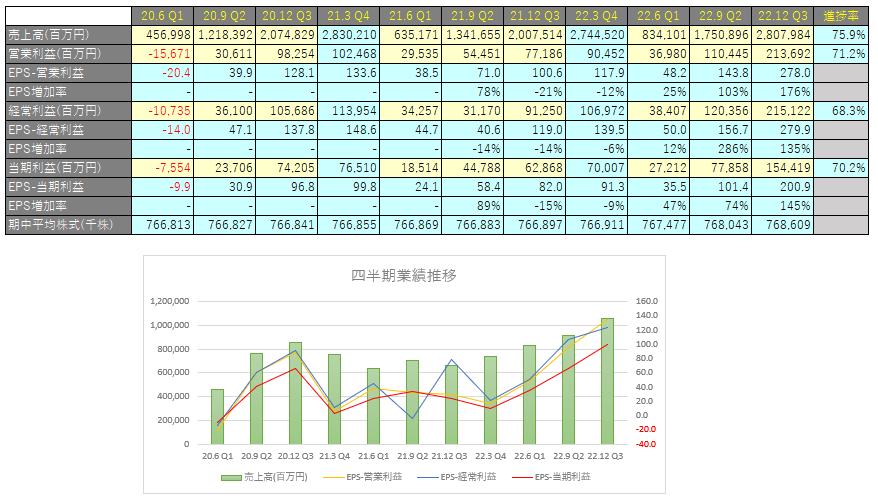

四半期EPS推移

2023年3月期3Qは、売上高は2兆8,080億円(前年同期比+39.9%増)、営業利益は2,137億円(前年同期比+176.9%増)、親会社株主に帰属する四半期利益は1,544億円(前年同期比+145.6%増)となりました。

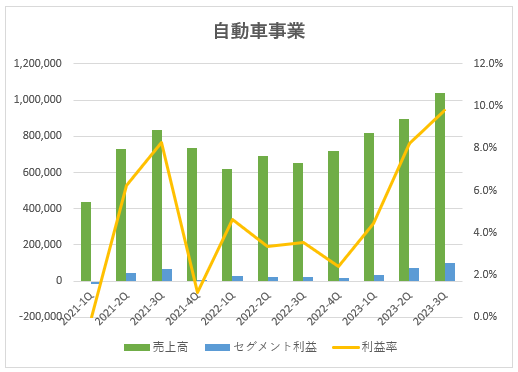

自動車事業

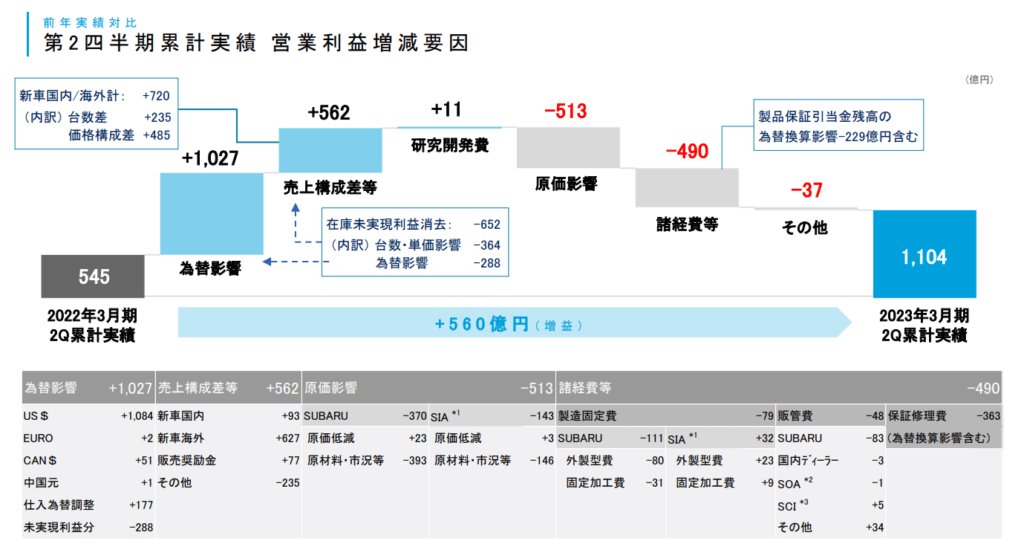

自動車事業は、為替変動による増収効果、自動車売上台数の増加、価格政策および売上構成の改善等により、増収となりました。

利益面についても、継続的な原材料価格の高騰及び諸経費等の増加があったものの、売上収益の増加により増益となっています。

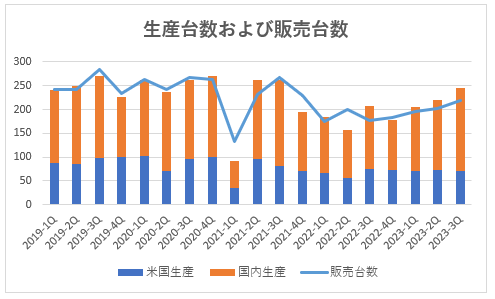

生産台数および販売台数について

半導体の供給不足等による生産制約のリスクは依然として残るものの、柔軟に生産計画を調整するなど影響の最小化に努めたことにより、当第3四半期連結累計期間における生産台数は前年同期比12.2万台(22.2%)の増加となりました。

売上台数は、重点市場である米国及び国内を中心に堅調に推移し、海外の売上台数は55.9万台と前年同期比7.7万台(16.0%)の増加、国内の売上台数は7.6万台と前年同期比1.0万台(15.8%)の増加となりました。

その結果、海外と国内の売上台数の合計は63.5万台と前年同期比8.8万台(16.0%)の増加となりました。

引き続き米国を中心にSUBARU車の需要は強く、店頭在庫の状況は低水準が続いています。

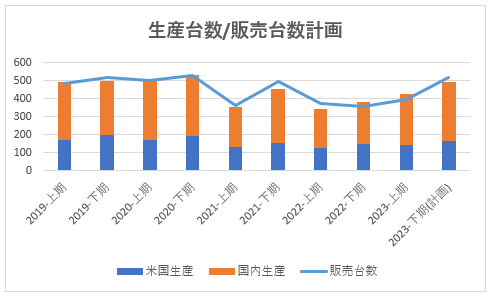

2023年3月期の見通し

2023年3月期下期は依然として見通し不透明な状況が継続するものの、生産台数はコロナ前の水準までの回復をチャレンジし、それに伴って販売台数の水準もコロナ前の水準まで戻すことを目標としています。

航空宇宙事業

民間向けの「ボーイング787」の引き渡しが減少したものの、防衛省向けの哨戒機「P-1」及び輸送機「C-2」の生産が増加したこと等により、売上収益は540億円と前年同期比74億円(15.8%)の増収となりました。

セグメント損失は、前年同期並の25億円となりました。

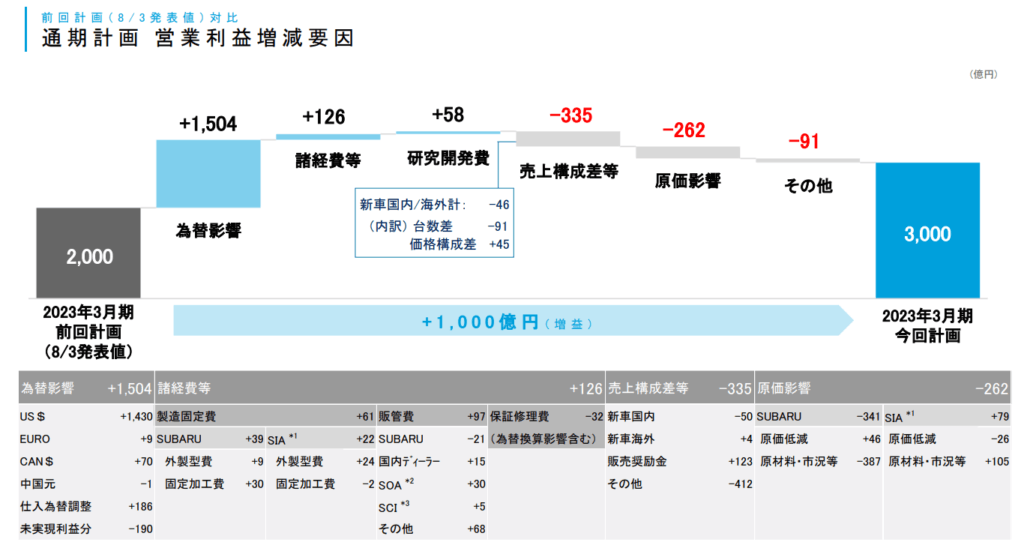

2023年3⽉期 通期修正計画

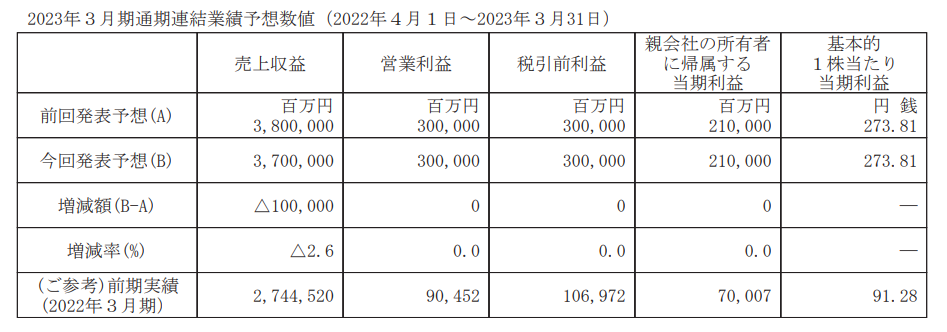

半導体の供給不足等による生産制約および原材料価格の高騰の影響があるものの、為替変動、価格政策(原材料価格高騰の影響を価格に織り込む)および売上構成の改善等による増収増益効果を見込み、2022年5月12日に公表した2023年3月期の通期連結業績予想を下記のとおり修正いたします。

なお、通期の連結業績予想数値の前提となる為替レートは1米ドル133円(前回公表120円)、1ユーロ136円(前回公表130円)といたします。

FY2023、3Q時点で今度は売上収益の減収を発表しています。

半導体の供給不足等による生産制約が継続する状況を踏まえ、生産台数は9.0万台減少の88.0万台(前期比21.1%の増加)及び売上台数は5.0万台減少の87.0万台(前期比18.5%の増加)を見込み、2022年11月2日に公表した2023年3月期の通期連結業績予想を下記のとおり修正しています。

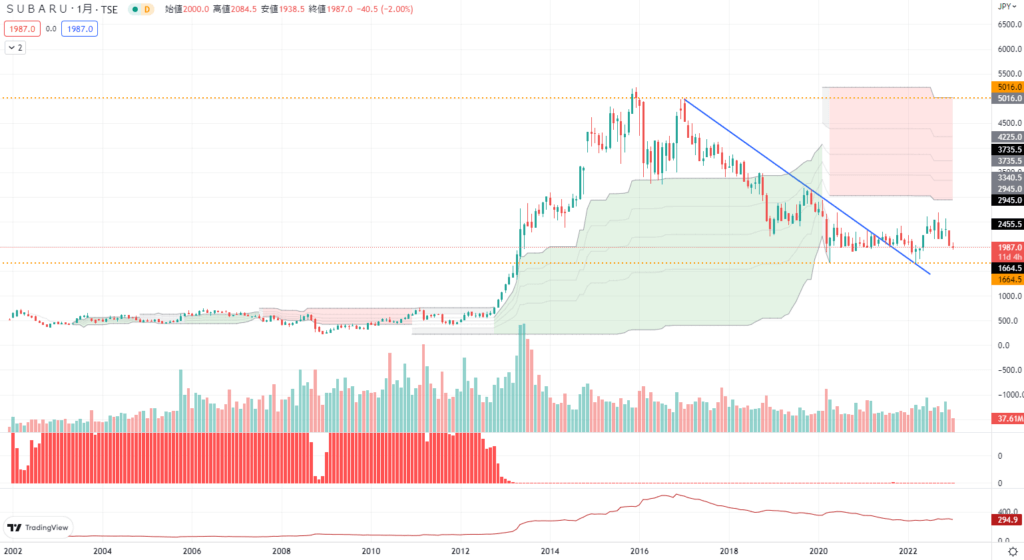

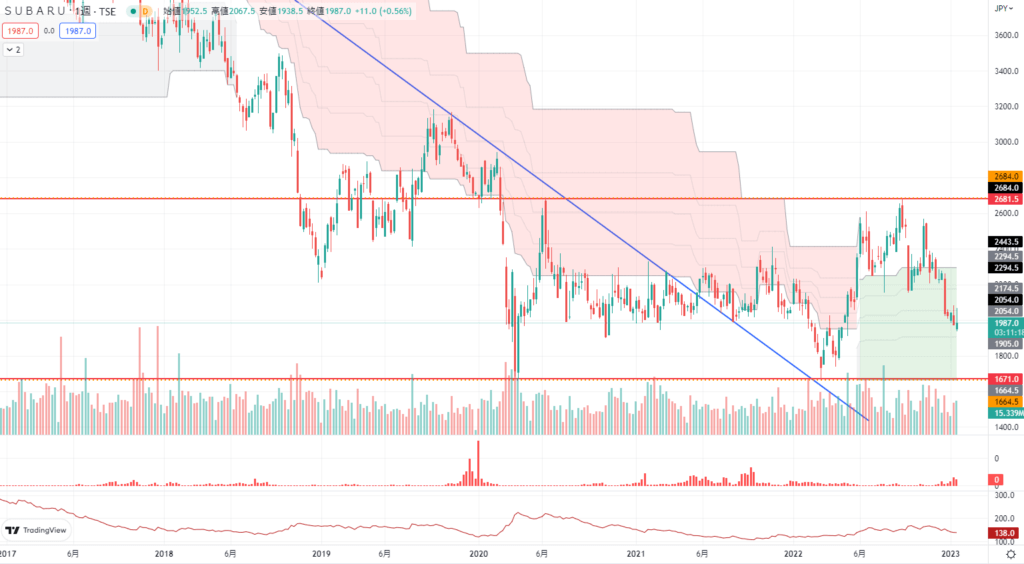

テクニカル分析

上場後長期にわたりレンジ相場を形成していましたが、2013年から2016年にかけて大きく上昇、その後下落トレンドとなっていました。

2020年に入ってからはレンジ相場を形成しており、株価も底を打ったかのようにも見えます。

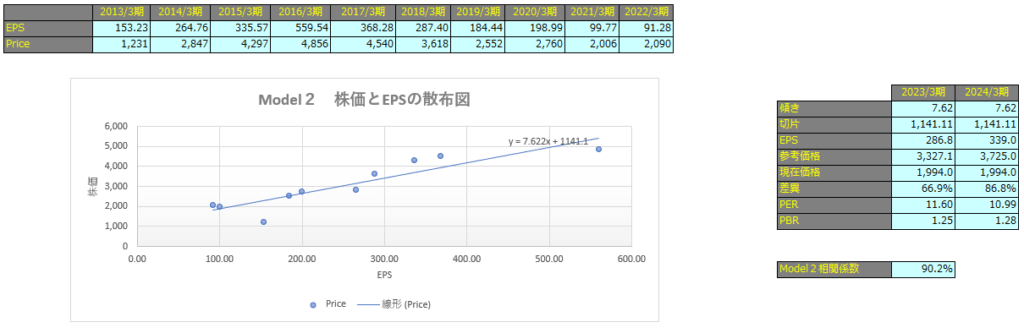

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で61.3%、Model2で90.2%となっておりますので、株価とEPSには強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

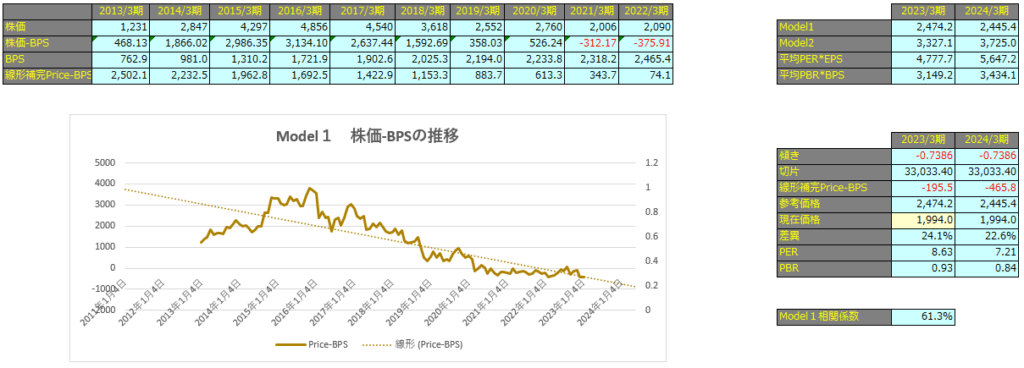

Model1

Model1で算出した価格は2023年3月期で2,474円、2024年3月期で2,445円となっています。

Model2

予想EPSは2023/3期が286.8円、2024/3期が339.0円となっており、Model2で算出した価格はそれぞれ3,327円、3,725円となっています。