信越ポリマー株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 信越ポリマー株式会社 |

| 上場市場(上場年月) | 東証プライム(1983/12) |

| 時価総額(業種別時価総額順位) | 1,121億円(化学 59 / 218 社) |

| 外国法人持株比率 | 19.0% |

| 予想配当利回り | 3.24 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | 樹脂加工メーカー。半導体ウエハ搬送用資材に強み。信越化学傘下。24.3期1Qは半導体関連容器の好調続く。自動車向けスイッチも堅調。だが原価増が利益の重石に。通期最高業績を計画。配当性向5割目安に増配予定。 記:2023/08/17 |

転載元:FISCO

競合他社

信越ポリマーの競合他社としては、半導体ウエハー容器専業メーカーのミライアル(4238)や化学メーカーのリケンテクノス(4220)が挙げられます。

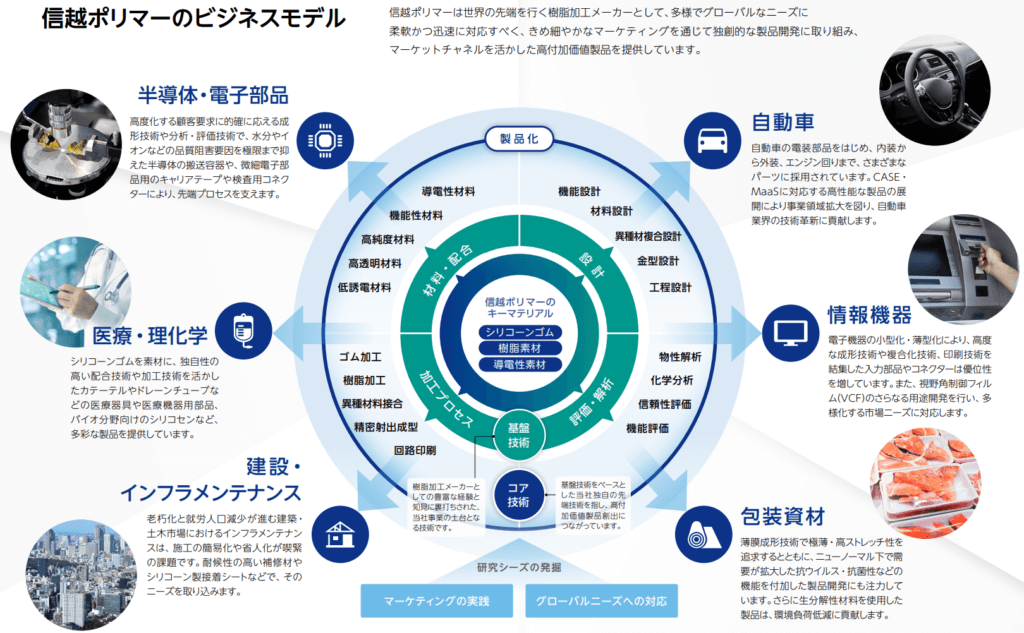

事業内容

信越ポリマーは、塩化ビニル樹脂や半導体シリコンの世界トップメーカーである信越化学工業 のグループ会社として、1960年に設立されました。

塩化ビニル樹脂やシリコーンゴムの加工をコア技術として、シリコーンなど各種樹脂の「材料・配合」「設計」「加⼯プロセス」「評価・解析」という基盤技術の応⽤展開に努めてきました。

樹脂加⼯メーカーとして、⾃動⾞、情報機器関連から半導体、建設関連に⾄る幅広い分野で、多様なニーズにこたえており、主力製品は半導体ウエハー容器になります。

お客様の多様で高度なニーズにお応えし、素材配合技術や各種加工技術を組み合わせ、高付加価値製品を提供することが信越ポリマーの使命であり強みとなっています。

強み・弱み

信越ポリマーの強みとしては、以下の点が挙げられます:

- 信越化学グループの一員として材料開発から加工までを一貫して行う総合力

- グローバルな生産・販売体制と長年培ってきた高度な技術力

- 精密成型品事業の半導体ウエハー容器の利益率が高いこと

信越ポリマーの弱みとしては、以下の点が挙げられます:

- 自動車業界や半導体業界の需要に影響を受けやすい

- 販売比率の高い中国経済の鈍化

- 事業活動を営むアジア、北米、欧州等の為替や原材料となる原油価格の変動

半導体市場規模が拡大していることや電子部品産業の需要拡大が続くことから、同社の半導体関連製品が引き続き需要を集めると予想されます。ただし、自動車関連産業は回復が見られるものの部品調達不足により出荷が伸びていないことや、原材料価格の高騰が懸念されることもあります。

目標とする経営指標

同社グループは、信越グループの総合力、樹脂加工メーカーとしての技術力とグローバルなニーズへの対応力を更に高め、いかなる経済環境にあっても力強く成長を続ける企業集団として、既存事業の競争力を強化し、売上の拡大と利益の向上を図り、また、新事業の創出に会社一丸となって積極的に挑戦しています。

資産効率の向上、財務基盤の更なる強化、企業価値の最大化を推し進め、過去最高益更新を目指し、いかなる環境にあっても持続的成長の達成を目指していきます。

2024年3月期を初年度とする5か年の中期経営計画「Shin-Etsu Polymer Global & Growth 2027」においては、計画最終年度(2028年3月期)に以下の財務目標が掲げられています。

- 売上高:1,500億円

- 営業利益・経常利益:200億円

- ROE:10%超

- 配当性向:~50%

なお、ROEは中期的に10%超の水準を目指し、配当水準については、配当性向の引上げを計画していくとのことです。

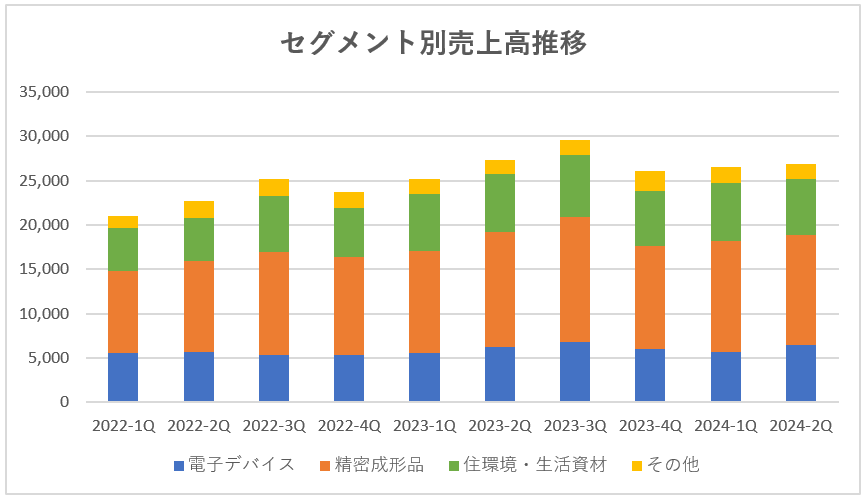

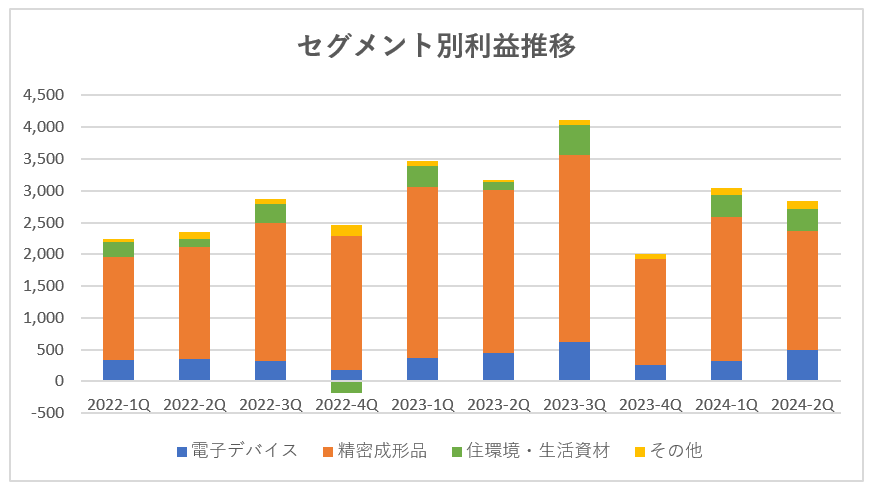

事業セグメント

信越ポリマーの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 電子デバイス事業 | 自動車・電子機器の入出力部品及び周辺部品の製造・販売を行う。 高精細印刷技術をベースとした静電容量方式による入力部品やセンサー部品の開発と、シリコーンゴム加工技術をベースとした異種素材との複合化製品の開発を中心に、車載機器、モバイル機器、家電製品などの各市場における新規需要の開拓に取り組んでいます。 |

| 精密成形品事業 | 半導体ウエハーや電子部品の搬送用資材、OA機器・医療機器用部品などの精密成形品の製造・販売を行う。 当社独自の精密加工技術と評価技術をベースに、次世代半導体ウエハー用の搬送容器及び電子部品の微細化や次世代半導体パッケージに対応した搬送テープの開発に取り組んでいます。 また、半導電化技術や発泡技術などシリコーンゴム配合技術により、顧客要求に応じたOA機器用部品や自社設計医療機器用部品の製品開発を行っています。 半導体関連製品は当社の主力事業のひとつであり、特に半導体搬送用ボックスは独自の評価技術や射出成形技術により高い世界シェアを維持し、総合ウエハーケースメーカーとして常に業界をリードしています。 |

| 住環境・生活資材事業 | 食品包装資材、住宅関連資材などの樹脂加工品及び自動車・工作機械用部品などの素材製品の製造・販売を行う。 スーパーエンプラを素材とした薄膜フィルム、導電性・耐熱性を付与する導電性ポリマー、インフラメンテナンス市場向けの製品開発と需要開拓に注力しています。 |

売上高の規模としては「電子デバイス事業」、「精密成形品事業」、「住環境・生活資材事業」それぞれ同規模程度となっています。

利益は「精密成形品事業」が圧倒的に大きくなっています。

「電子デバイス事業」からは安定して利益出しておりますが、「住環境・生活資材事業」は利益の増減が大きく不安定となっています。

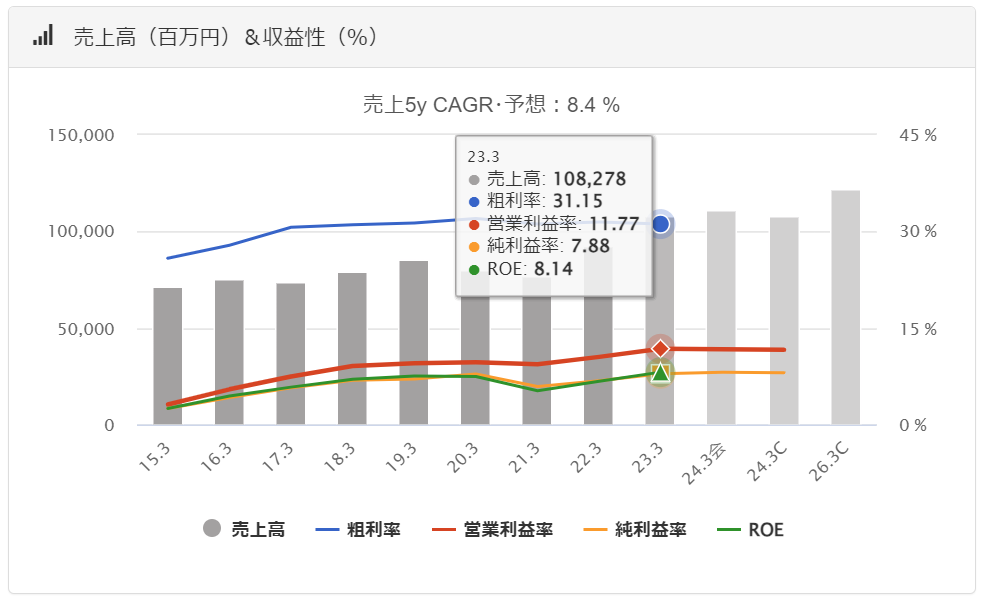

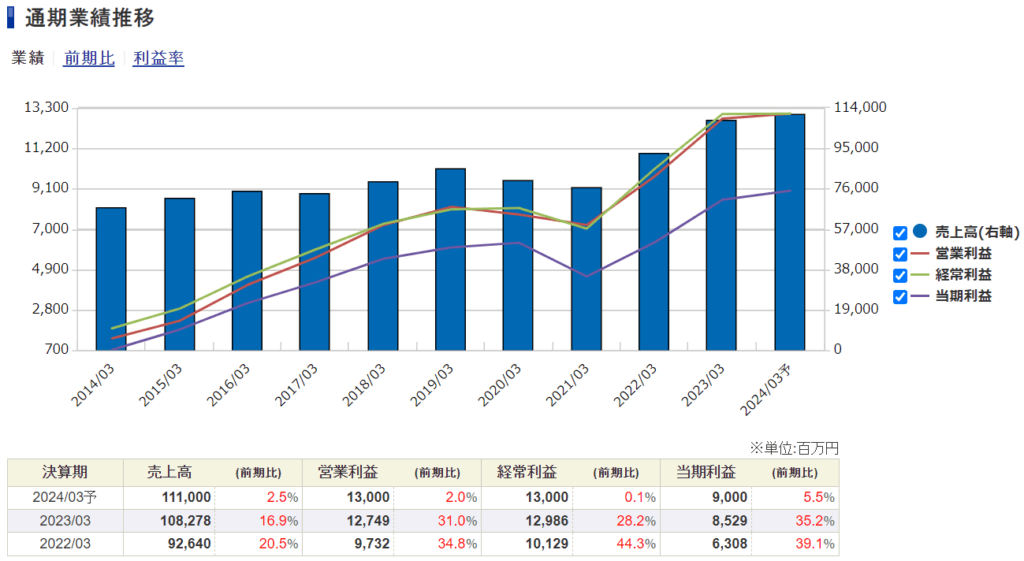

業績

信越ポリマーの過去の業績は以下の通りです。

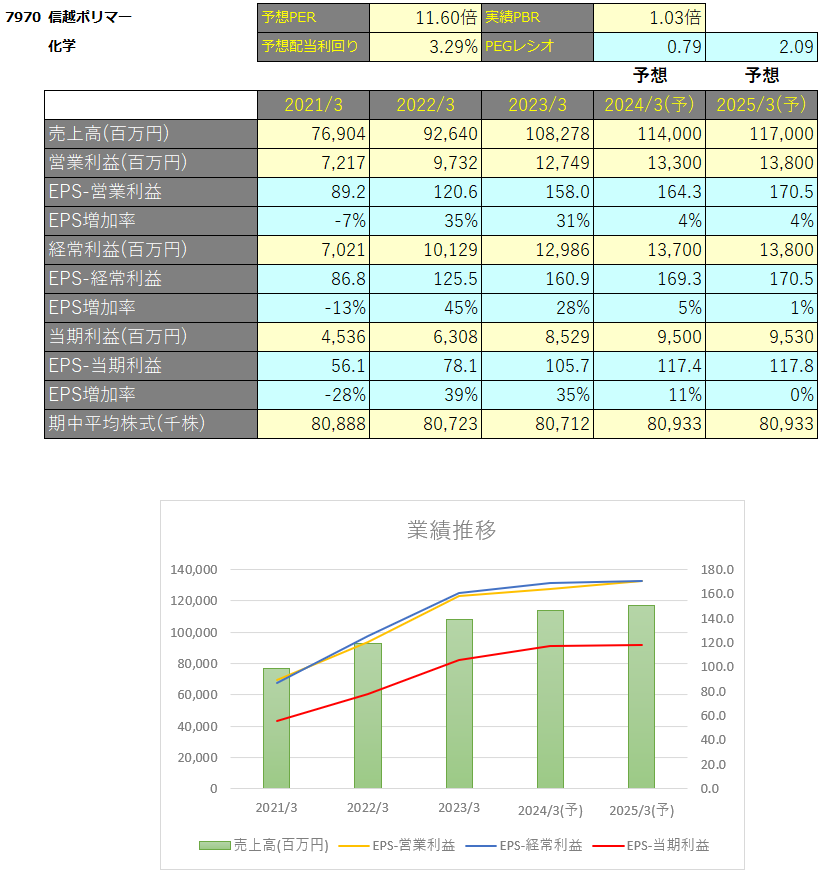

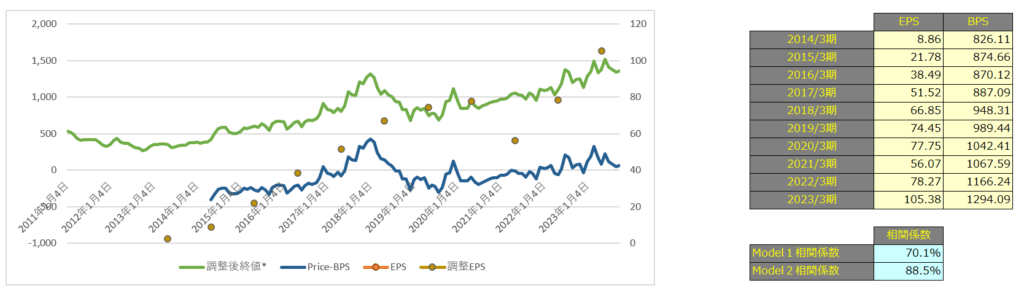

EPSの推移と予想EPS

毎年増収増益となっています。

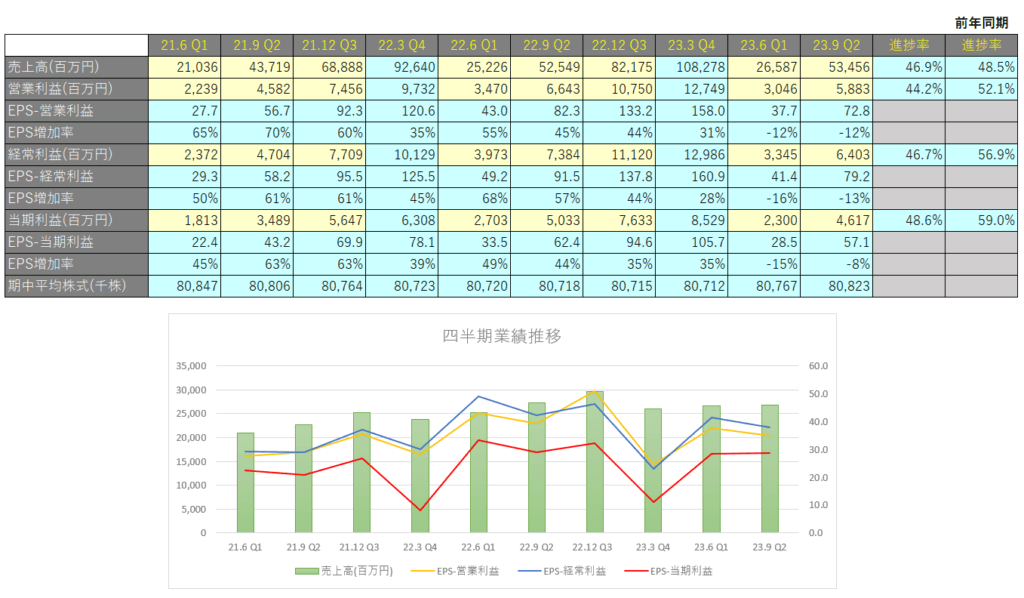

四半期EPS推移

2024年3月期2Qは、売上高は534億円(前年同期比+1.7%)、営業利益は58億円(前年同期比△11.4%)、親会社株主に帰属する四半期純利益は46億円(前年同期比△8.3%)となりました。

事業環境については、半導体産業の需要は前年並み、自動車関連産業の需要は上向いています。

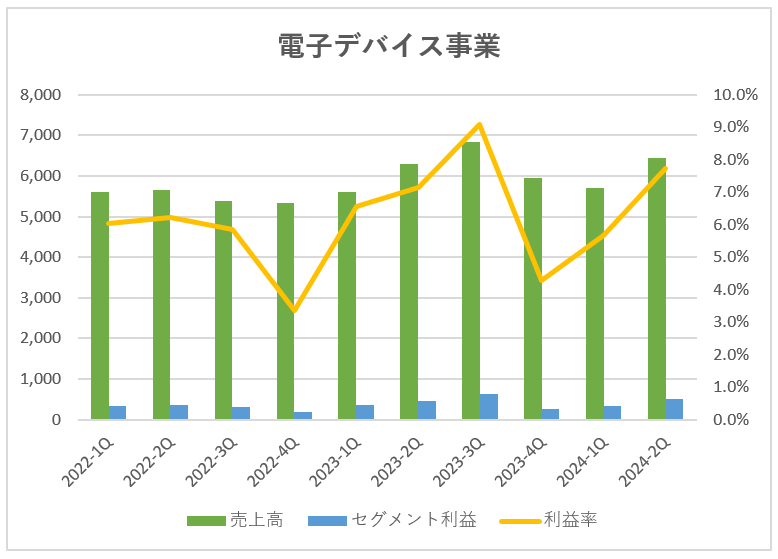

電子デバイス事業

当事業では、自動車産業の需要回復により、自動車関連入力デバイスなど車載製品の出荷は堅調だった一方で、電子機器関連の出荷が低調推移しています。

入力デバイスは、薄型ノートパソコン用タッチパッドの出荷は低調でしたが、自動車向けキースイッチ及びタッチスイッチの出荷が順調で、全体として売上げは堅調に推移しました。

ディスプレイ関連デバイスは、視野範囲/光路制御フィルム(VCF)の出荷は好調でしたが、液晶接続用コネクターの出荷が落ち込み、全体として売上げは低調に推移しました。

コンポーネント関連製品は、車載用シリコーン成形品の出荷が大幅に伸びましたが、電子部品検査用コネクターの出荷が落ち込み、売上げは伸び悩みました。

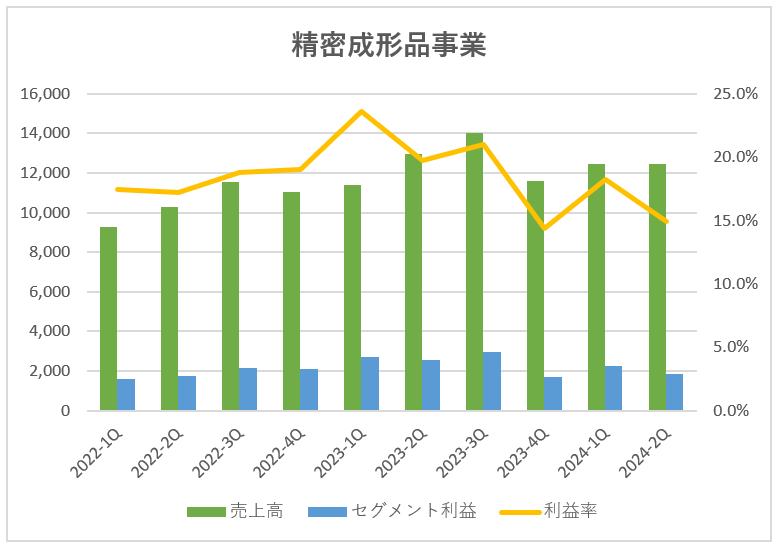

精密成形品事業

当事業では、半導体関連容器やOA機器用部品、シリコーンゴム成形品の出荷が底堅く、全体として売上げは前年並みとなっています。

半導体関連容器は、小口径ウエハー容器は低調でしたが、300mmウエハー用容器の出荷が底堅く推移し、売上げは前年並みとなりました。

OA機器用部品は、主力のレーザープリンター用ローラの出荷は減少したものの、複合機用定着系ローラの出荷が大幅に増え、売上げは堅調に推移しました。

キャリアテープ関連製品は、微細電子部品用の出荷が伸び悩み、売上げは低調に推移しました。

シリコーンゴム成形品は、一般成形品は低調でしたが、メディカル関連製品が堅調に推移し、全体として売上げは前年並みとなりました。

300mmウエハー用出荷容器の生産能力増強

糸魚川工場の300mmウエハ用容器製造設備は、生産能力2割増える23年初稼働分に加え、24年初稼働で追加投資。

一次は完成・稼働中、二次は2024年初め稼働予定となっています。

東京工場でも新生産棟を25年秋稼働で増強意向となっています。

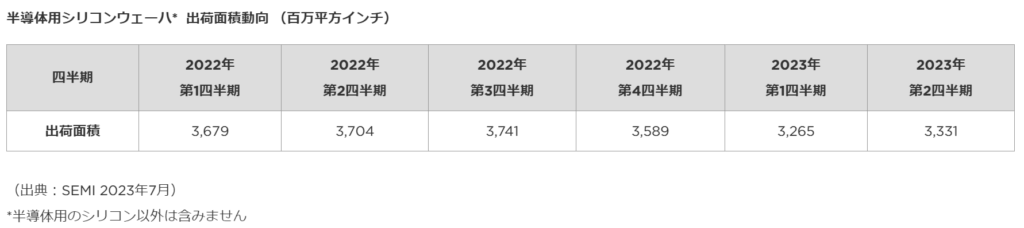

半導体シリコンウエハーの出荷面積

半導体シリコンウエハーの出荷面積は2022年第3四半期をピークに減少しております。(リンク)

ただ、2023年第3四半期においては全ウェーハサイズの中で信越ポリマーの主力となる300mmについてはプラス成長となっています。

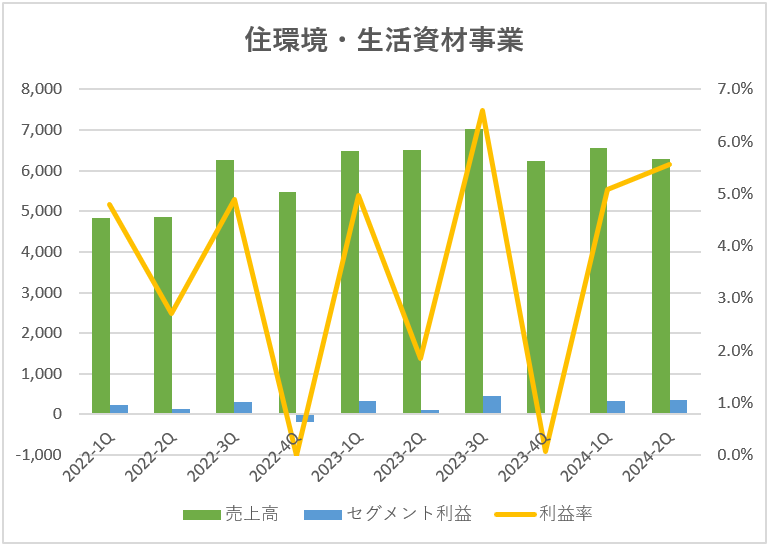

住環境・生活資材事業事業

当事業では、人流の回復によりラッピングフィルムの出荷が戻りつつありますが、塩ビ関連製品の市場環境は依然非常に厳しく、全体として売上げは横ばいとなりました。

ラッピングフィルム等包装資材関連製品は、前期に株式会社キッチニスタの連結化により、売上げは大幅に増加しました。当期は外食の需要が戻りつつあり、主力の小巻ラップが回復基調で、堅調に推移しました。

塩ビパイプ関連製品は、出荷は低調に推移しましたが、販売価格改定により売上げは増加しました。

機能性コンパウンドは、車載用途は好調でしたが、産業機械向けケーブル用途やその他用途向けの出荷が振るわず、売上げが低調に推移しました。

外装材関連製品は、波板などの需要減少が続き、全体として売上げは低調に推移しました。

導電性ポリマーは、自動車用電子部品用途は横ばいでしたが、ディスプレイ用途の出荷が伸び、売上げは堅調に推移しました。

塩ビ管等に係る事業の譲渡

厳しい市場環境が続く塩ビ関連製品ですが、その関連事業を積水化学などに譲渡することがリリースされました。

持続的な成長の実現に向けて、経営資源の最適化、事業ポートフォリオの再編を図った結果とのことです。

塩ビの需要はインフラや住宅投資とのかかわりが強く、世界経済の成長率と一定の相関がありますが、米国での住宅市場の低迷を考えるとしょうがないのかなと思います。

今後の事業戦略について

半導体産業はデータ通信網の拡⼤に伴う中⻑期的な拡⼤が⾒込まれますので、半導体関連容器事業を第⼀の成

⻑の柱ととらえ、⽣産能⼒の拡⼤を全⼒で進め、事業の拡⼤発展を目指しています。

また、⾃動⾞産業は電動⾞への転換や⾃動運転に伴う新技術の急速な進展が⾒込まれますので、電⼦デバイス製品などの現有製品を伸ばし、これに加えて進⾏中の新規テーマの戦⼒化を急ぎ、第⼆の柱にしていきます。

また、成熟しているといわれるOA機器市場ですが、オフィスプリンターは伸びており、OAローラは中期的に安定した利益をあげることが⼗分期待できます。

今後、成⻑を持続していくうえで、新規テーマの発掘は重要であり、今後も研究開発には積極的に経営資源を投⼊し、新製品⽐率を上げていきます。

なかでも医療関連製品は当社のシリコーン加⼯技術が⽣かせる有望市場ですので販売⼒、開発⼒を強化し成⻑を図ります。その他の事業も、規模の⼤⼩によらず利益重視に徹し経営基盤の強化を図っていきます。

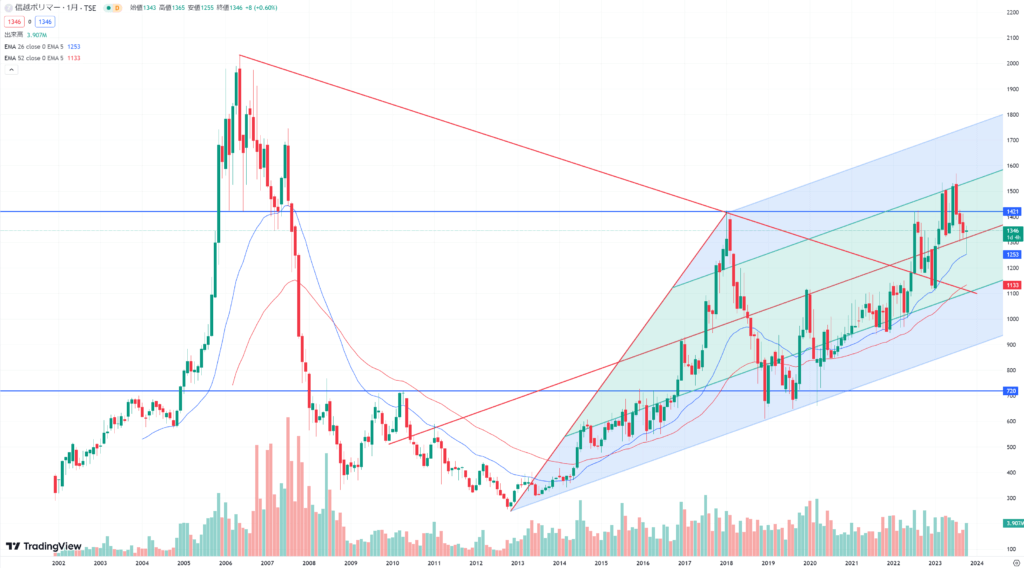

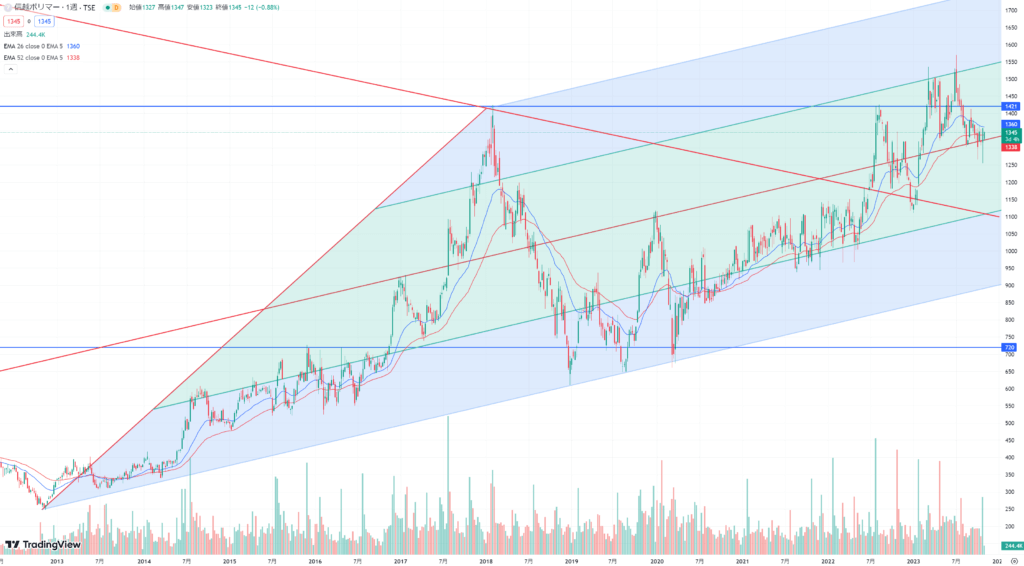

テクニカル分析

上場後2016年に2,000円付近まで上昇したのち株価は低迷していましたが、堅調な業績に支えられ上昇しています。

一時的には1,400円のレジスタンスを突破し、上昇トレンドとなっています。

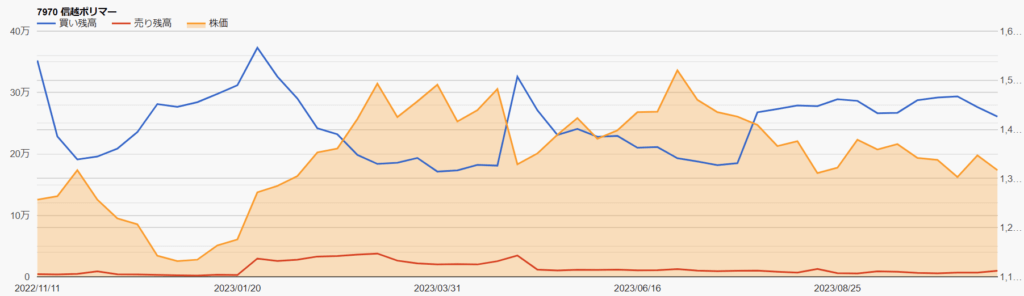

信用ポジション状況

2023/10/27時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 9,900株 |

| 信用買残 | 260,800株 |

| 信用残ネット(貸借倍率) | 250,900株(26.34倍) |

| 出来高 | 777,100株 |

| 回転日数(信用残ネット/出来高) | 0.32日 |

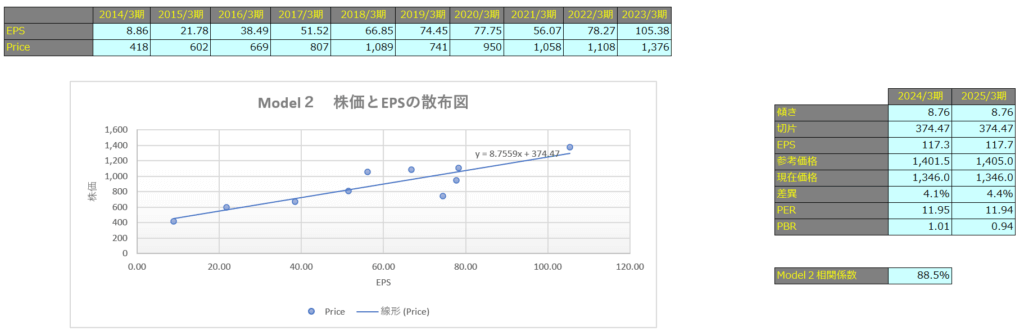

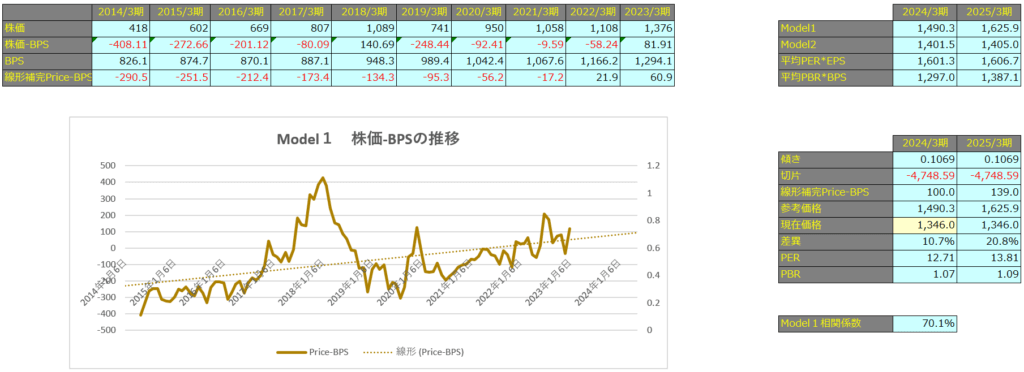

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で70.1%、Model2で88.5%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2024年3月期で1,490円、2025年3月期で1,625円となっています。

Model2

予想EPSは2024年3月期が117.3円、2025年3月期が117.7円となっており、Model2で算出した価格はそれぞれ1,401円、1,405円となっています。