三菱重工業株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

2022/2/9公表の2022年3月期 第3四半期決算を取り込み、更新しております。

三菱重工業の企業概要

| 企業名 | 三菱重工業株式会社 | 設立年月日 | 1950/1 |

| 時価総額 | 1,124,775 百万円 | 業種別 時価総額順位 | 機械 7 / 231 社 |

| 上場年月 | 1950/5 | 上場市場 | 東証1部 |

| 従業員数 | 連 79974 名 単 14553 名 | 外国法人持株比率 | 27.9% |

| 決算月 | 3月 | 監査法人 | 有限責任 あずさ監査法人 |

| 業務内容 | 重工最大手。民間航空や輸送、発電所、ガスタービン、機械、インフラ、防衛、宇宙システムなど、幅広い分野で事業展開する。22.3期3Q累計は受注高が増加した。航空エンジンや製鉄、環境、物流機器等が増加した。 記:2022/02/07 | ||

転載元:FISCO

競合他社について

後日記載

日経平均株価(日経225)およびJPX日経インデックス400構成銘柄への選定

三菱重工は「日経平均株価(日経225)」および「JPX 日経インデックス400」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

機械で JPX 日経インデックス400に採用されている会社は以下の通りです。

三菱重工の事業について

三菱重工は、長い歴史の中で培われた技術に最先端の知見を取り入れ、変化する社会課題の解決に挑み、人々の豊かな暮らしを実現することをミッションとして取り組んでいます。

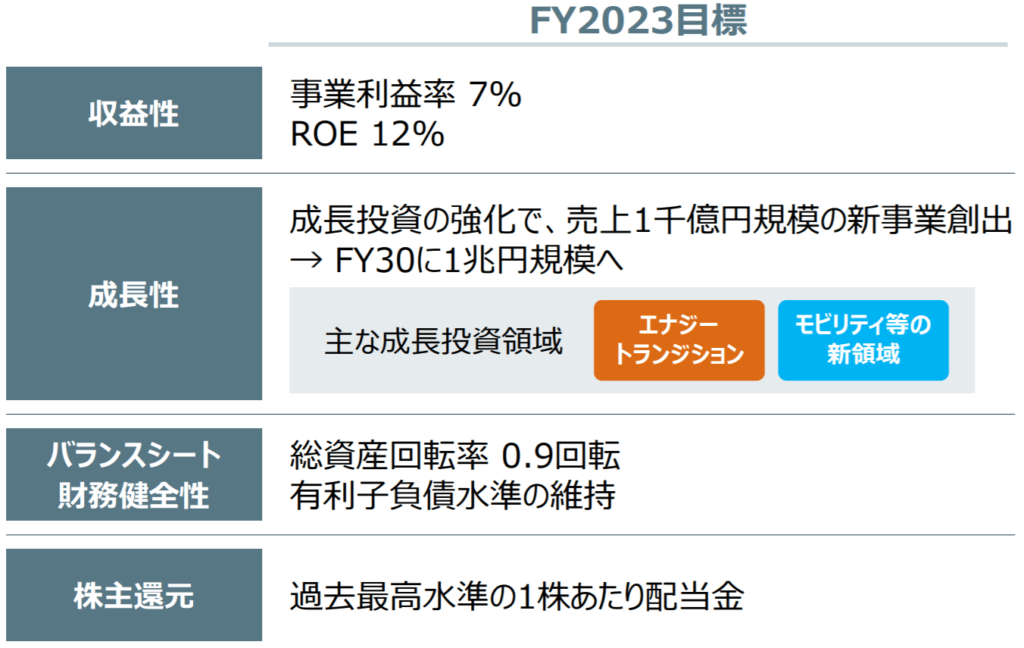

目標とする経営指標

新型コロナ影響、火力事業の環境変化、民間航空機分野の戦略見直しなど2018事業計画からの大幅な見直しが必要となり、半年前倒しで「2021事業計画」を策定しています。

2021事業計画では事業規模の拡大よりも、収益力回復・強化及び成長領域の開拓に優先的に取り

組み、TOP*達成に向けた事業基盤の確立と、次の中期経営計画「2024事業計画」での飛躍のための基盤づくりを行うこととしています。

* Triple One Proportion(売上収益:総資産:時価総額=1:1:1の状態)

これは、事業成長と財務健全性のバランスを取った経営により長期安定的に企業価値を向上させることを目指す上で、その達成状況を総合的に評価するための当社グループ独自の指標である。

「収益力回復・強化」としては、2023年度末における目標として、事業利益率7%、ROE12%及び有利子負債0.9兆円維持という財務指標を設定しています。

また、「成長領域の開拓」としては、脱炭素社会に向けて変化する社会課題の解決を主眼としたエナジートランジションと、当社グループの多様な製品をデジタル技術でつなぎ、自律化・知能化することで社会のニーズに応えていくモビリティ等の新領域を成長分野と位置付けています。

これらの分野には「2021事業計画」期間中に1,800億円を投資し、将来的には1兆円規模の事業への成長をめざすこととしています。

事業セグメント

三菱重工業の事業セグメントは以下の通りです。 (有価証券報告書2021年3月期の【事業の内容】P6より)

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| エナジー |

火力発電システム(GTCC;Gas Turbine Combined Cycle 、スチームパワー)、原子力発電システム(軽水炉、原子燃料サイクル・新分野)、風力発電システム、航空機用エンジン、コンプレッサ、環境プラント、舶用機械等の設計、製造、販売、サービス及び据付等を行う。

|

|

プラント・インフラ |

製鉄機械、船舶、エンジニアリング、環境設備、機械システム、工作機械等の設計、製造、販売、サービス及び据付等を行う。

※2019年3月期までは「プラント・インフラ」と「物流・冷却・ドライブシステム」を合わせて「インダストリー&社会基盤」だったが、2020年3月期よりセグメントを分割している。 |

| 物流・冷熱・ドライブシステム |

物流機器、ターボチャージャ、エンジン、冷熱製品、カーエアコン等の設計、製造、販売、サービス及び据付等を行う。 |

| 航空・防衛・宇宙 |

民間航空機、防衛航空機、飛しょう体、艦艇、特殊車両、特殊機械(魚雷)、宇宙機器等の設計、製造、販売、サービス及び据付等を行う。

航空自衛隊向けの戦闘機や、防衛省向けの潜水艦、陸上自衛隊向けの戦車など、防衛関連の製造技術も高い。 |

三菱重工業の業績

三菱重工業の過去の業績は以下の通りです。

2022年3月期 第3四半期

受注額の推移を確認するとコロナショックの影響ですべての事業部で受注額が大きく減少していますが、その後右肩あがりに伸びていることが分かります。

セグメント別に状況を確認してみます。

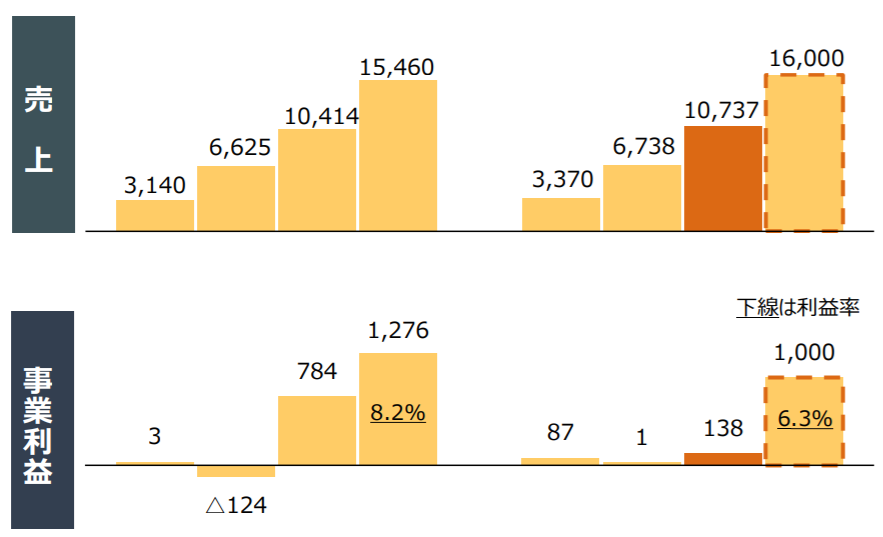

エナジー事業

2020年3月期

北米市場で水素混焼型を含む新型GTCC発電設備(Gas Turbine Combined Cycle、火力発電システムのひとつ)を連続して受注し好調。スチームパワー(火力発電システム)や原子力発電システムの受注も増加。

受注好調のGTCCや原子力発電システム、コンプレッサで増収増益。

ガスタービン受注台数、年度末契約残台数は以下の通りです。

| 2018年度受注 | 残台数 | 2019年度受注 | 残台数 | |

|---|---|---|---|---|

| 大型 | 13 | 44 | 21(+8) | 49(+5) |

| 中小型 | 18 | 15 | 11(-7) | 15(+0) |

2021年3月期

前年度はスチームパワーやGTCCの大型新設案件の受注があったが、それらがなくなったことにより受注額は減少。

MVOW株式譲渡に伴う利益を計上(831億円)するも、新型コロナウイルス影響による火力事業のアフターサービス工事実施時期後ろ倒しに加え、スチームパワー新設工事でプロジェクト採算悪化(損失引当金△450億円)し、前年同期比減収・減益。

航空エンジンの売上収益は前年同期比約半減。

原子力発電システムは受注額減少も、売上は安定的に推移。

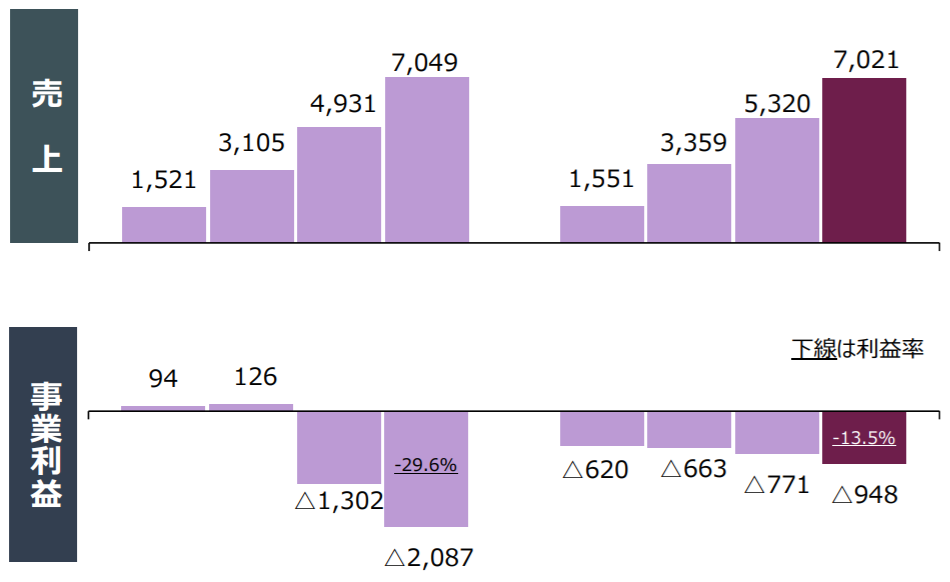

| 2019年度受注額 | 2020年度受注額 | 2019年度売上 | 2020年度売上 | |

|---|---|---|---|---|

| GTCC | 7,446 | 5,522(-1,924) | 4,464 | 5,382(+918) |

| スチームパワー | 4,464 | 2,462(-2,002) | 5,791 | 5,025(-766) |

| 原子力 | 3,080 | 2,360(-720) | 2,567 | 2,926(+359) |

2022年3月期 3Qまでの進捗

GTCCの受注は低調、売上は過年度の受注をこなし増収。

スチームパワーの受注は、バイオマス発電所新設案件等により、前年同期比増加。

航空エンジンの受注は復調基調にあり、売上も増加。

火力のアフターサービスや原子力を中心に、年度末にかけて売上が集中する計画。

| 2020年3Q受注額 | 2021年3Q受注額 | 2020年3Q売上 | 2021年3Q売上 | |

|---|---|---|---|---|

| GTCC | 3,796 | 3,411(-385) | 3,488 | 4,149(+661) |

| スチームパワー | 1,635 | 2,532(+897) | 3,636 | 3,481(-155) |

| 航空エンジン | 382 | 511(+129) | 413 | 481(+68) |

| 原子力 | 1,684 | 1,372(-312) | 1,589 | 1,411(-178) |

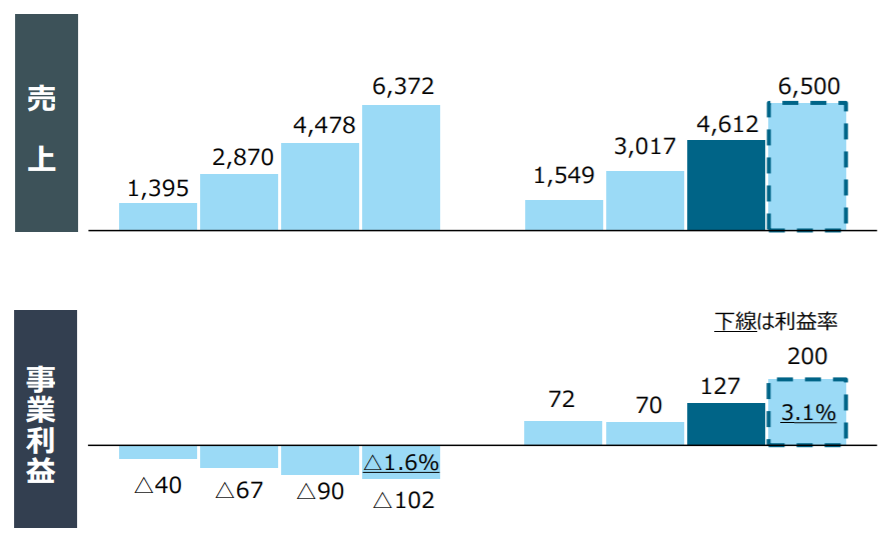

プラント・インフラ事業

※2019年3月期までは「プラント・インフラ」と「物流・冷却・ドライブシステム」を合わせて「インダストリー&社会基盤」だったが、2020年3月期よりセグメントを分割している。

2020年3月期

米中貿易摩擦に端を発した自動車産業の需要落ち込みを受け、工作機械の受注減少。

2021年3月期

期首時点では、新型コロナウイルス影響は軽微と想定していたが、商談の停滞に伴い受注は前年同期比減少。ただ、受注額は少ないながらも増加傾向にあったのが2021年度。

エンジニアリングや製鉄機械において、工事の進捗遅れが発生したこと等により前年同期比減収。

加えて、引渡し済みの海外エンジニアリング案件の費用精算や一部事業における構造改革費用等の一過性費用を計上したこともあり、通期でも赤字

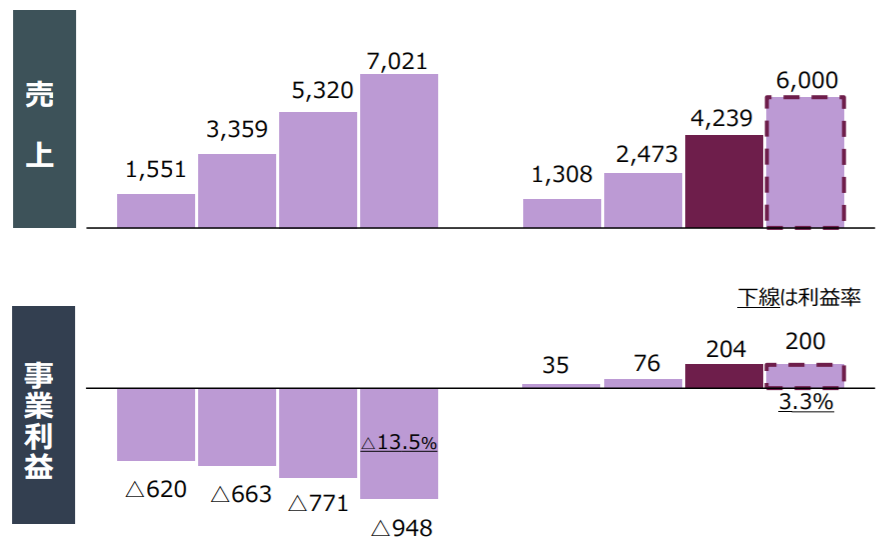

| 2019年度受注額 | 2020年度受注額 | 2019年度売上 | 2020年度売上 | |

|---|---|---|---|---|

| エンジニアリング | 1,746 | 1,192(-554) | 2,026 | 1,521(-505) |

| 製鉄機械 | 2,455 | 2,077(-378) | 2,455 | 1,967(-488) |

| 機械システム | 1,479 | 1,321(-158) | 1,669 | 1,421(-248) |

2022年3月期 3Qまでの進捗

エンジニアリングの受注は前期に引き続き、前期以上に低調。

一方で製鉄機械の受注は、世界的なコロナ影響からの回復に伴う鉄鋼需要増大を背景に好調。脱炭素・水素活用に関する新規の引き合いも増加。

海外の一部工事の追加費用や拠点統廃合に伴う損失はあるものの、構造改革は順調に進捗。

| 2020年3Q受注額 | 2021年3Q受注額 | 2020年3Q売上 | 2021年3Q売上 | |

|---|---|---|---|---|

| エンジニアリング | 1,034 | 826(-208) | 1,118 | 1,017(-101) |

| 製鉄機械 | 1,000 | 3,155(+2,155) | 1,457 | 1,641(+184) |

| 機械システム | 998 | 1,146(+148) | 934 | 970(+36) |

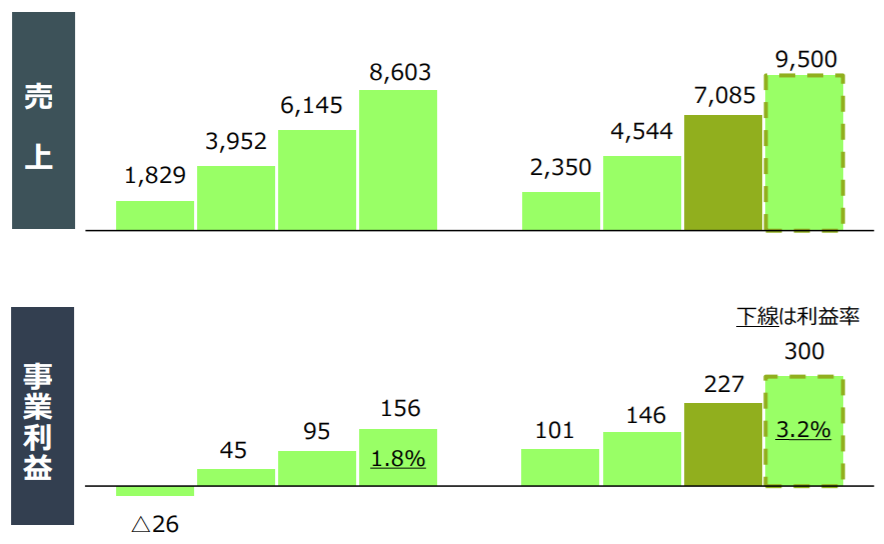

物流・冷却・ドライブシステム事業

※2019年3月期までは「プラント・インフラ」と「物流・冷却・ドライブシステム」を合わせて「インダストリー&社会基盤」だったが、2020年3月期よりセグメントを分割している。

2020年3月期

米中貿易摩擦に端を発した自動車産業の需要落ち込みを受け、ターボチャージャーの受注減少。

2021年3月期

新型コロナウイルスの影響により、1Qの売上収益は前年同期比△25%であったが、2Q単期では△15%、3Q単期では△10%と四半期毎に順調に回復。

固定費削減が計画以上に進捗した結果、事業利益は1Qをボトムとして順調に回復し、通期⾒通しを上回る。

| 2019年度受注額 | 2020年度受注額 | 2019年度売上 | 2020年度売上 | |

|---|---|---|---|---|

| 物流機器 | 4,493 | 3,907(-586) | 4,493 | 3,907(-586) |

| エンジン・ターボチャージャ | 2,862 | 2,433(-429) | 2,834 | 2,399(-435) |

| 冷熱・カーエアコン | 2,558 | 2,398(-160) | 2,630 | 2,357(-273) |

2022年3月期 3Qまでの進捗

物流機器・冷熱・エンジンの受注・売上は好調であり、FY19を上回るペースで推移。

自動車メーカーの生産調整や半導体不足の影響を受け、ターボチャージャ・カーエアコンの受注・売上は回復ペース伸び悩み。

材料費・輸送費の高騰や半導体不足の減益影響は継続しているものの、売価アップ等でカバー。

| 2020年3Q受注額 | 2021年3Q受注額 | 2020年3Q売上 | 2021年3Q売上 | |

|---|---|---|---|---|

| 物流機器 | 2,834 | 3,366(-532) | 2,835 | 3,366(+531) |

| エンジン・ターボチャージャ | 1,693 | 1,789(+96) | 1,650 | 1,752(+102) |

| 冷熱・カーエアコン | 1,749 | 2,114(+365) | 1,704 | 2,026(+322) |

航空・防衛・宇宙

2020年3月期

F-15戦闘機の能力向上事業等の受注があった防衛関連製品や宇宙機器の受注が増加。

2021年3月期

⺠間航空機構造Tier1の売上収益は、1Qをボトムとして改善基調にあったが、3Q以降はコロナ再流⾏に伴う市況の低迷を受けて減速。通期では期⾸想定を下回る⽔準で着地

一方、航空・防衛・宇宙全体としては、堅調な防衛・宇宙及び1Qに買収が完了したCRJが寄与し、前年同期比増収

SpaceJet事業の損失(CRJ事業買収に伴って生じたのれんの減損を含む)は1,162億円で期⾸⾒通しの範囲内

| 2019年度受注額 | 2020年度受注額 | 2019年度売上 | 2020年度売上 | |

|---|---|---|---|---|

| 防衛・宇宙 | 4,938 | 4,875(-63) | 4,742 | 5,244(+502) |

| ⺠間機 | 2,253 | 1,387(-866) | 2,306 | 1,776(-530) |

2022年3月期 3Qまでの進捗

民間航空機のTier1事業は、Boeingの減産の影響により減収。

セグメント全体では、固定費削減他コストダウン施策の効果により、前年同期比増益かつ黒字。

三菱重工は、2019年6月にボンバルディアが手がけていた小型ジェット旅客機CRJ事業を現金5億5,000万米ドル(590億円)の支払いと約2億米ドルの債務を引き受けて買収し、受注残を解消後に同事業においてCRJの生産を終了、アフターメンテナンスを柱としています。

CRJ事業を担当する三菱重工子会社MHI RJは、ウェストバージニア州ブリッジポートとアリゾナ州ツーソンにメンテナンスラインがあり、合計40の整備ラインを確保していますが、2022年1月27日にアメリカ・ジョージア州メーコンに新たなMRO施設を開設すると発表しています。

三菱重工は開発していた小型旅客機「三菱スペースジェット(MSJ)」のサービス網を整えるために、CRJシリーズの保守や改修、マーケティングなどの事業を2020年に買収しましたが、新型コロナウイルス感染拡大などを受け、MSJの事業化を事実上凍結しています。一方で経済再開やワクチン接種の進展により、CRJシリーズの運航が徐々に再開され、整備需要が回復しつつある。同シリーズの機体生産再開も視野に入れる可能性もあるとおもいます。

CRJの生産終了後、三菱重工は同施設の大部分をエアバス・カナダ社に引き渡しおり、万が一CRJ事業を再開するには、新工場の建設が必要になります。

| 2020年3Q受注額 | 2021年3Q受注額 | 2020年3Q売上 | 2021年3Q売上 | |

|---|---|---|---|---|

| 防衛・宇宙 | 2,329 | 1,960(-369) | 3,927 | 3,403(-524) |

| ⺠間機 | 1,088 | 838(-250) | 1,394 | 835(-559) |

テクニカル分析

5年で見ると下落トレンドにありましたが、反転の兆しが見えています。

ミネルヴィニ投資におけるステージ

ミネルヴィニの成長株投資については、以下の記事をご参照ください。

⇒ミネルヴィニ成長株投資法

2022年1月に入ってからの大きな上昇では出来高を伴っており、高値と安値を切り上げていますので、ステージ2に入っていると考えられます。

ロシアとウクライナの軍事問題で軍事・防衛関連銘柄として買われている面もありますが、受注状況はよく上昇していく可能性は高いです。