株式会社アクセルについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社アクセル |

| 上場市場(上場年月) | 東証スタンダード(2002/12) |

| 時価総額(業種別時価総額順位) | 174億円(電気機器 149 / 246 社) |

| 外国法人持株比率 | 10.3% |

| 予想配当利回り | 3.93 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | 半導体メーカー。パチンコ・パチスロ機向けのグラフィックスLSIの大手メーカー。ミドルウェアや機械学習/AI等の領域の製品も手がける。23.3期上期はグラフィックスLSIやメモリモジュールが堅調だった。 記:2022/12/11 |

転載元:FISCO

競合他社

パチンコ・パチスロ機向けのグラフィックスLS(G-LSI)開発販売事業を行う株式会社アクセルは、市場シェアの約50%を握るトップメーカーです。

同社のパチンコ・パチスロ機向けグラフィックLSIの特徴は、比較的廉価なCPUとの組み合わせでも高精細な描画表示を実現する能力を有していることにある。

パチンコ・パチスロ機向けG-LSIについては、特定用途に特化した技術が必要となるほか、設計プロセスの微細化、回路規模の大型化により研究開発費が増大する傾向にあるため参入障壁も高くなります。

競合企業としては、ヤマハ< 7951 >などがあります。

LSI(Large Scale Integration:大規模集積回路)とは、半導体の小片の表面に微細な電子部品や配線を大規模に集積した装置です。集積度が数千ゲート(数万トランジスタ)かそれ以上のものを意味します。機能や種類の異なる複数の集積回路を一つのLSIに実装し、全体として一つのシステムとして機能するようにしたものをシステムLSIと呼びます。

事業内容

アクセルグループは、研究開発型の企業集団として、パチンコ・パチスロ機に向けた製品開発を行うLSI開発販売関連事業と、組み込み機器向けグラフィックスLSIに加え、ミドルウェア、機械学習/AI、ブロックチェーン、セキュリティ領域での製品開発やソリューションを提供する新規事業関連事業を営んでいます。

得意分野としては、アミューズメント業界向けの半導体ビジネスで培った開発力や、AIを活用したゲームエンジン「Axell Game Engine」などが挙げられます。

強み・弱み

アクセルの強みについては、以下が挙げられます。

- パチンコ・パチスロ機向けのLSI開発販売関連事業で市場シェアの約50%を握るトップメーカーであること。

- 同社のパチンコ・パチスロ機向けグラフィックLSIの特徴は、比較的廉価なCPUとの組み合わせでも高精細な描画表示を実現する能力を有していること。

- パチンコ・パチスロ機向けG-LSIについては、特定用途に特化した技術が必要となるほか、設計プロセスの微細化、回路規模の大型化により研究開発費が増大する傾向にあるため参入障壁も高くなること。

- 組み込み機器向けグラフィックスLSI事業では、自動車や家電などの分野で高い技術力と信頼性を持っていること。

- AIソリューション事業では、画像認識や音声認識などの最先端技術を提供しており、新規市場の開拓に積極的であること。

アクセルの弱みについては、以下が挙げられます。

- パチンコ・パチスロ機向けのLSI開発販売関連事業は、遊技機規則や消費者嗜好などの変化に大きく影響されるため、収益が不安定であること。

- 組み込み機器向けグラフィックスLSI事業は、競合企業が多く存在し、価格競争が激しいこと。

- AIソリューション事業は、まだ黒字化しておらず、投資回収に時間がかかる可能性があること。

アクセルの将来性については、以下が期待されます。

- パチンコ・パチスロ機向けのLSI開発販売関連事業では、新型コロナウイルス感染症の影響で需要が減少したものの、ワクチン接種や感染対策の進展により回復傾向にあること。

- 組み込み機器向けグラフィックスLSI事業では、自動車や家電などの分野でデジタル化や高付加価値化が進んでおり、需要が拡大する見込みであること。

- AIソリューション事業では、画像認識や音声認識などの技術を活用した新製品やサービスを開発し、市場シェアを拡大する戦略を展開していること。

目標とする経営指標

アクセルグループは、企業価値向上を意識した経営を推進しており、中長期的に資本コストを上回るROE(自己資本利益率)を達成することが経営上の重要な課題であると認識しています。

このため、ROEを経営上の重要な指標として位置付けており、「ROE10%の達成」を目標に掲げています。

また、新規事業の確立が目下の課題であり、既存事業と新規事業の収益規模を中長期的に同程度まで引き上げることも目標に掲げています。

セグメント別では、LSI開発販売関連セグメントは主力製品であるグラフィックスLSI及びメモリモジュール製品の販売個数及び市場シェア、新規事業関連セグメントはスタートアップ事業であることを鑑み、売上高の成長率及び新規顧客の獲得数をKPIとして事業評価の社内指標としております。

事業セグメント

アクセルの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| LSI開発販売関連 | 既存事業であるパチンコ・パチスロ機向け製品で構成 ■パチンコ・パチスロ機向け グラフィックスLSI、メモリモジュールを中心とした製品開発販売 |

| 新規事業関連 | 組み込み機器向け製品に加え、ミドルウェア、機械学習/AI、ブロックチェーン、セキュリティ領域に向けたスタートアップ事業 ■組み込み機器向け グラフィックスLSI及び関連製品の開発販売 ■ミドルウェア ゲーム開発に向けたミドルウェア製品 AXIPシリーズの開発販売 ■機械学習/AI 自社開発したディープラーニング・フレームワーク ailia を中核としたAIアプリの開発及びソリューションの提供 ■ブロックチェーン ブロックチェーン開発支援サービス マイニングハードウェアの開発販売 ■セキュリティ 暗号化製品の開発販売 |

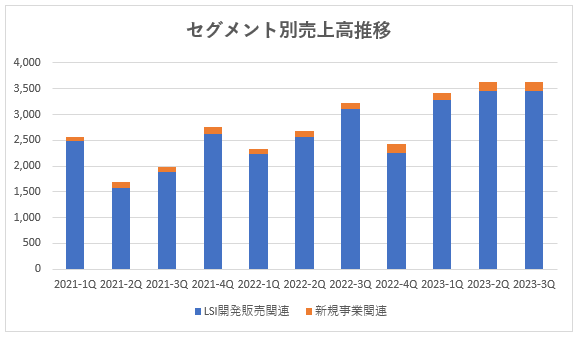

売上の規模としては「LSI開発販売関連」から大半を安定して計上しています。

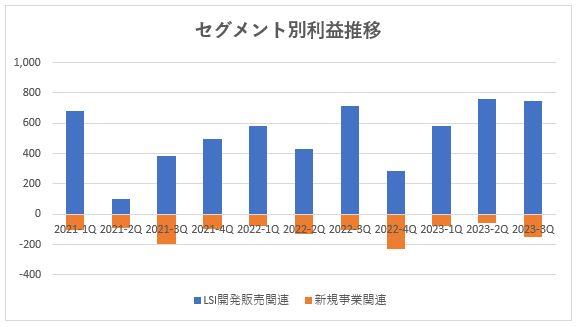

利益面についても「LSI開発販売関連」から主に計上されています。

「新規事業関連」からは少なくない損失が計上されています。新規事業なのでしょうがないといえばそうなのですが、、

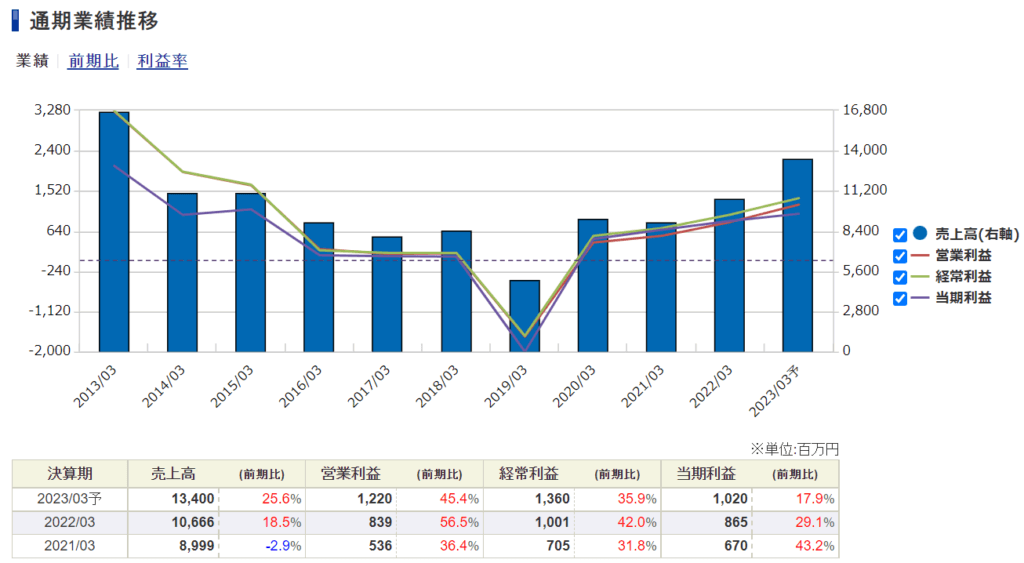

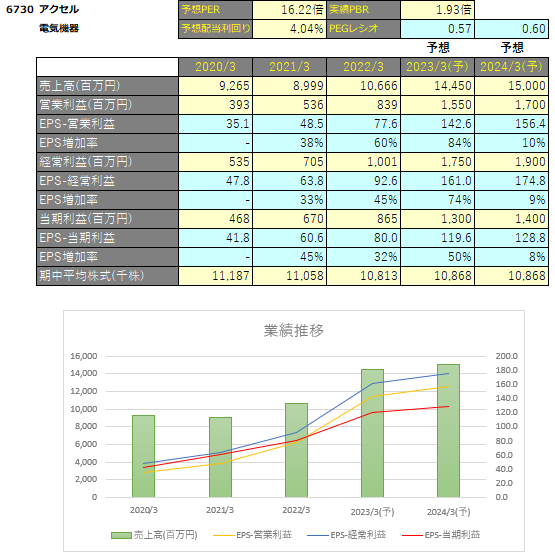

業績

アクセルの過去の業績は以下の通りです。

EPSの推移と予想EPS

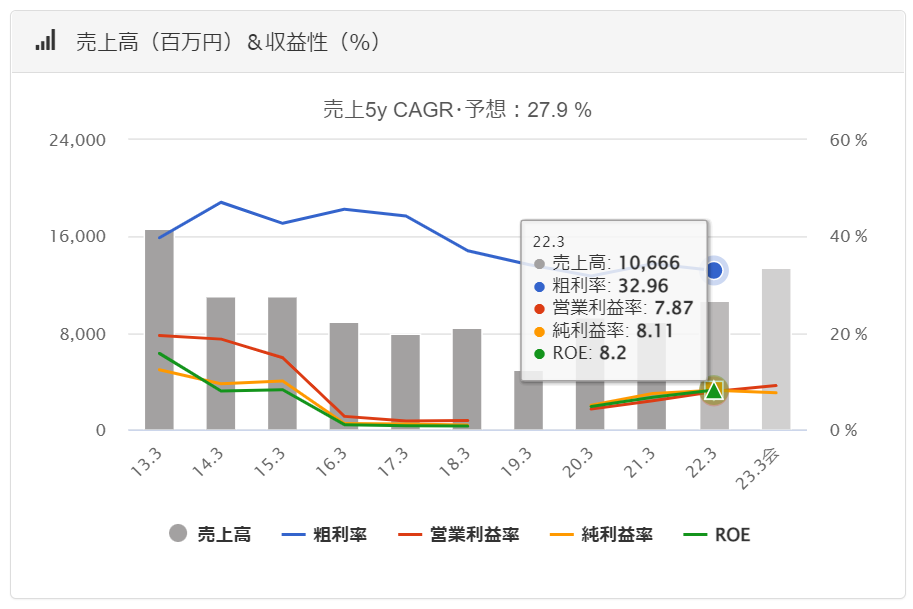

毎年順調に増収増益となっています。

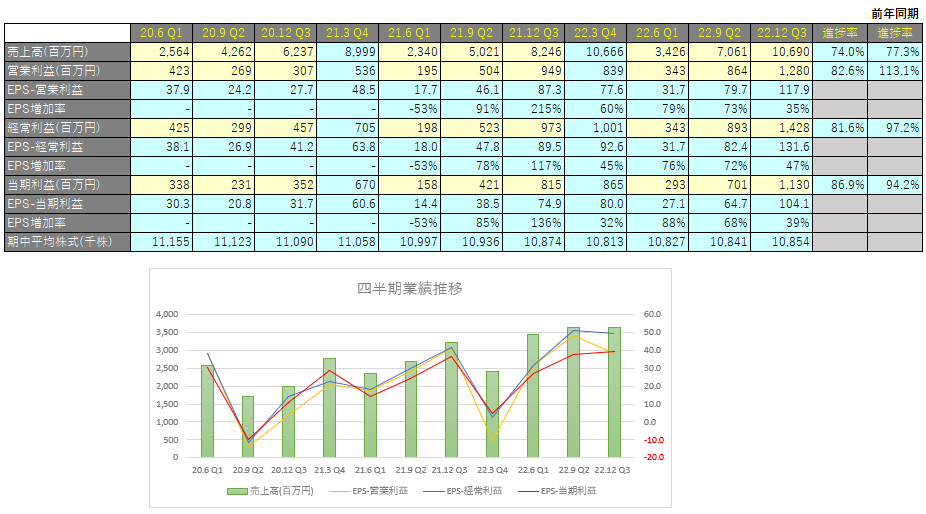

四半期EPS推移

2023年3月期3Qは、売上高は106億円(前年同期比+29.6%増)、営業利益は12.8億円(前年同期比+34.9%増)、親会社株主に帰属する四半期純利益は3.1億円(前年同期比+38.6%増)となりました。

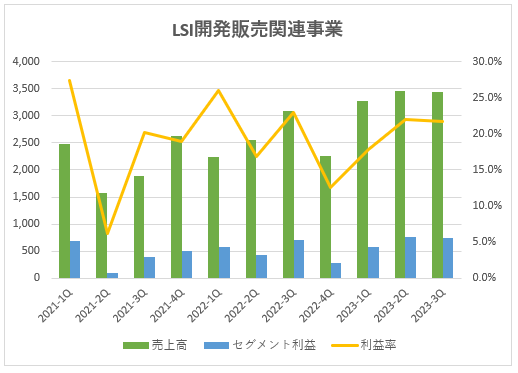

LSI開発販売関連

主力製品であるパチンコ・パチスロ機向けグラフィックスLSIは前年同四半期に対し約3万個増加となる38万個の販売となったことに加え、メモリモジュール製品が採用顧客の好調な販売動向に支えられ、前年同四半期を大幅に上回る販売となりました。

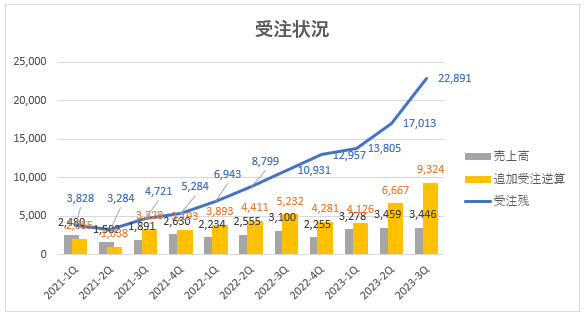

当第2四半期末の同セグメントの受注残高は22,891百万円となっています。

毎四半期受注額は増加しており、受注残高は売上の6~7倍まで膨らんでいます。

なお、世界的な半導体の供給不足の影響から多くのメーカーにおいて部材を積極的に確保する動きを見せていて、本受注残には来期以降の販売予定分が含まれているとのことですが、それにしても受注状況はこの上なく良好といえます。

見通し

主力市場であるパチンコ・パチスロ機市場は、新台の年間販売台数が低減傾向を示すなど厳しい市場環境が続いておりましたが、市場の縮小傾向は2020年度に底を打ったものと分析しているようです。

また、スマートパチンコ・スロット等の次世代遊技機の市場投入が予定されており、当連結会計年度におきましては底堅く推移するものとしています。

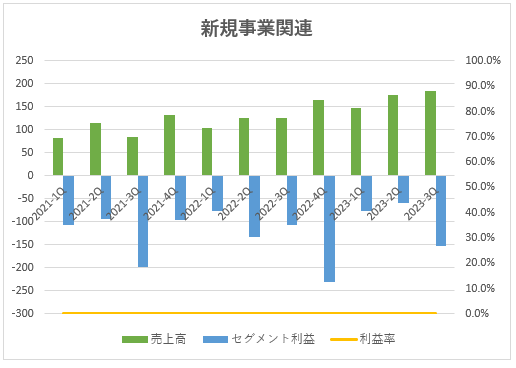

新規事業関連

組み込み機器向け製品に加え、ミドルウェア、機械学習/AI、ブロックチェーン、セキュリティ領域に向けたスタートアップ事業であり、機械学習/AI領域での売上高を中心に、売上高は前年同四半期比150百万円増(同42.3%増)となる507百万円、セグメント損失は同27百万円減(前年同四半期は314百万円の損失)となる287百万円となりました。

業績予想

営業利益以下利益達成しているにもかかわらず通期の連結業績予想は修正しませんでした。

その理由としては以下となっています。

・パチンコ・パチスロ機業界におけるサプライチェ-ンの混乱は収束しておらず、当社製品をはじめとするパチンコ・パチスロ機構成部材の調達面には引き継ぎ不透明さが残っていること等を鑑みた

ちなみにFY2022 3Qでも同じような状況にも関わらず通期予想は修正しませんでしたが、その時の理由は以下の通りでした。

・半導体市況の世界的な需給ひっ迫の影響やパチンコ・パチスロ機市場における旧規則機の入れ替え需要後の市場環境が不透明なこと

・第4四半期においてパチンコ・パチスロ機向け次世代製品の試作開発費を見込んでいること

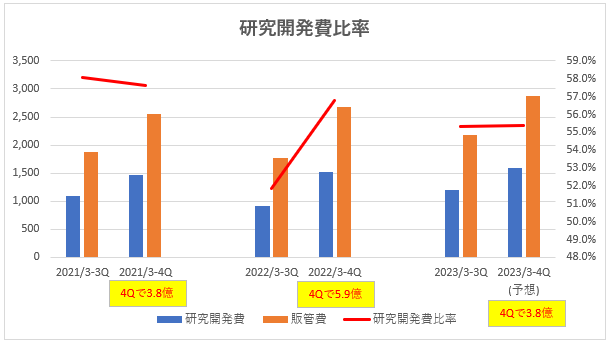

前期の3Q時点では研究開発費の計上が販管費のうち51.9%とあまり計上されていなかったので4Qでいつもより2.1億円も多く計上され、4Qの利益が少なくなったという経緯がありましたが、今期は計画の研究開発費比率と同等の研究開発費比率となっているため4Qで多額の研究開発費が計上されるとは思いません。

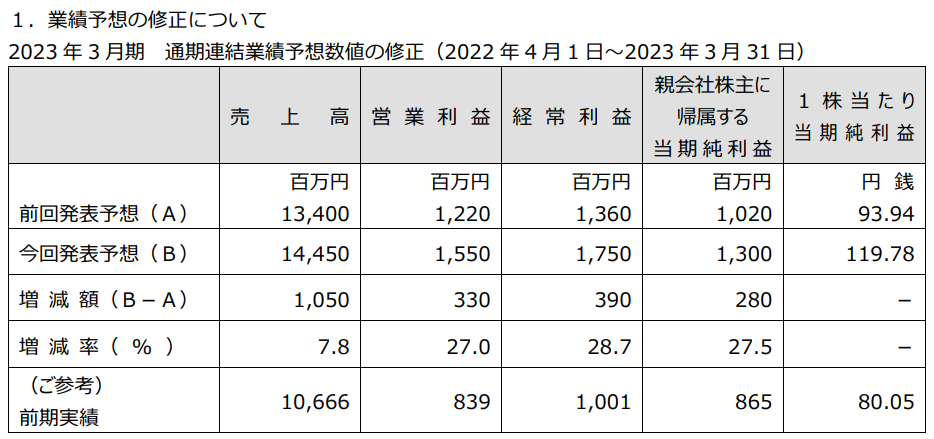

業績予想および配当予想の修正

2023年3月22日に、2023年3月期の業績予想の修正を行っています。

その理由としては以下の通りです。

- 製品別の販売ではパチンコ・パチスロ機向けグラフィックスLSIが約51万個の見通し(当初47万個の販売計画)となったことに加え、メモリモジュール製品も顧客の旺盛な需要により計画を上回る販売見通しとなったこと。

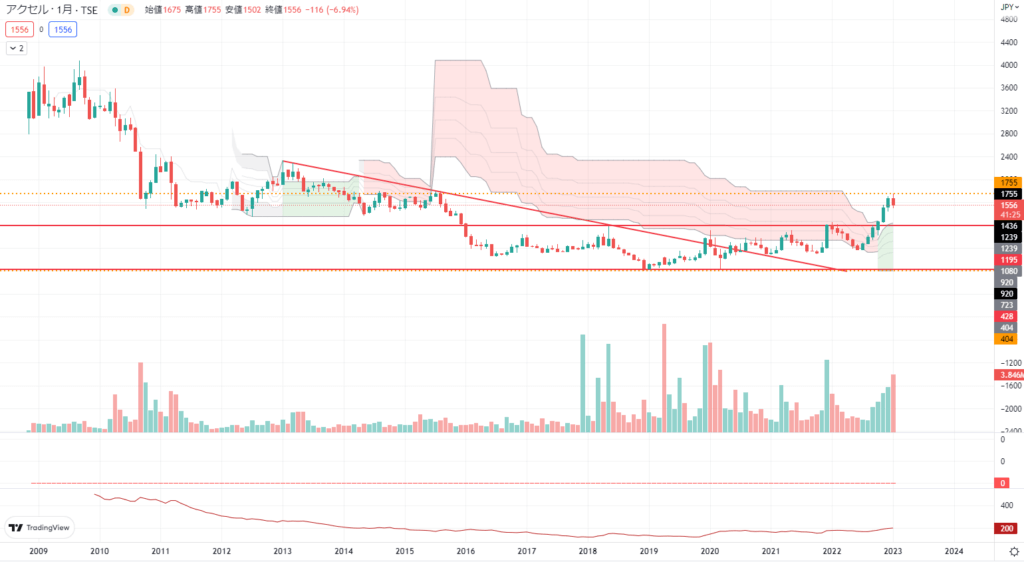

テクニカル分析

上場後、業績の低迷と共に2019年あたりまで株価は下落していました。

その後レンジ相場を4年ほど経て、出来高を伴い上値をブレイクしています。

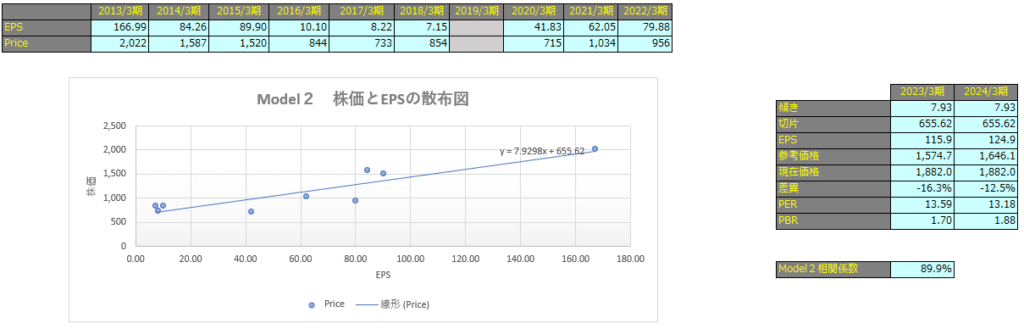

株価予想

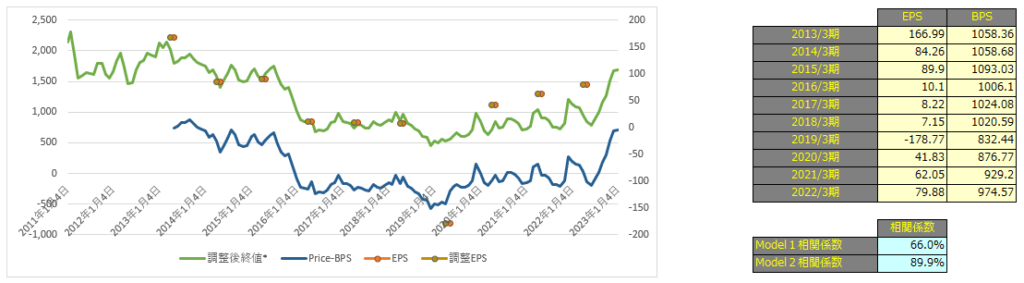

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で66.0%、Model2で89.9%となっておりますので、株価とEPSには強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

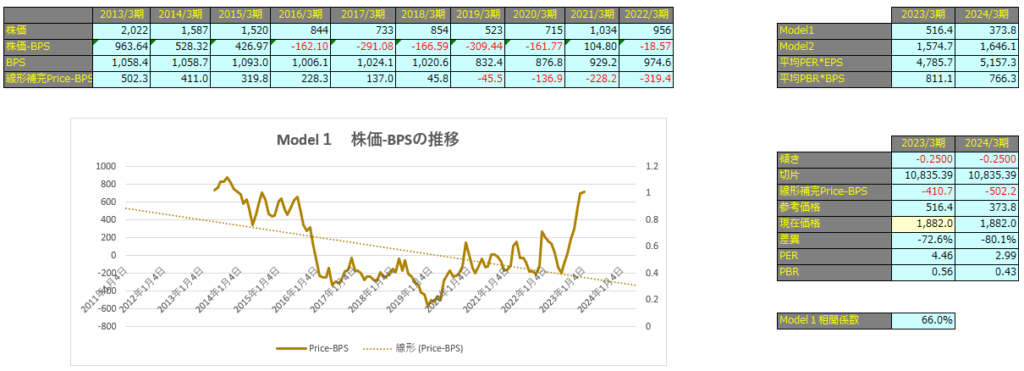

Model1

Model1で算出した価格は2023年3月期で516円、2024年3月期で373円となっています。

Model2

予想EPSは2023年3月期が115.9円、2024年3月期が124.9円となっており、Model2で算出した価格はそれぞれ1,574円、1,646円となっています。