野村マイクロ・サイエンス株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 野村マイクロ・サイエンス株式会社 |

| 上場市場(上場年月) | 東証プライム(2007/10) |

| 時価総額(業種別時価総額順位) | 766億円(機械 55 / 228 社) |

| 外国法人持株比率 | 14.8% |

| 予想配当利回り | 2.08 % |

| 監査法人 | 太陽有限責任監査法人 |

| 業務内容 | 大手超純水製造装置メーカー。半導体やFPD向け装置を中心に、水処理装置の設計、施工、販売に加え、メンテナンス、消耗品の販売を行う。今期1Qは大型水処理装置案件が順調に進捗した。メンテナンスや消耗品も増加。 記:2023/10/01 |

転載元:FISCO

JPX日経中小型株指数構成銘柄への選定

野村マイクロ・サイエンスは「JPX日経中小型株指数」の構成銘柄に選定されています。

「JPX日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

「JPX日経中小型株指数」ではJPX日経インデックス400で導入した「投資者にとって投資魅力の高い会社」を構成銘柄とするとのコンセプトを中小型株に適用することで、資本の効率的活用や投資者を意識した経営を行っている企業を選定するとともに、こうした意識をより広範な企業に普及・促進を図ることを目指すものです。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

競合他社

野村マイクロサイエンスの競合他社には、オルガノ(6368)、栗田工業(6370)、三浦工業(6005)など超純水装置メーカーが挙げられます。

野村マイクロサイエンスは、独自に研究開発した技術を活用することで、競合他社と差別化を図っています。

また、水処理装置事業を中心に水処理の研究開発及び技術力の向上に積極的に取り組んでおり、受注拡大を図るために新商品の開発強化も行っています。

事業内容

野村マイクロサイエンスは、超純水の製造・販売を行う超純水専業メーカーです。

製品には、超純水製造装置、紫外線殺菌装置、濾過装置、蒸留装置などがあります。また、医薬品・化粧品・食品・電子部品などの製造に必要な超純水を提供しています。

半導体製造において、超純水は不可欠な役割を果たします。半導体は、極めて微細な構造を持っており、その製造過程で微量の不純物が混入すると、性能が低下したり、故障の原因となることがあります。そのため、半導体製造に使用される水は、極めて高い純度を要求されます。超純水は、一般的に、イオン交換樹脂や逆浸透膜などの技術を用いて製造されます。超純水は、イオンや微生物などの不純物をほぼ完全に除去することができます。このようにして製造された超純水は、半導体製造において欠かせないものとなっています。

強み・弱み

野村マイクロサイエンスの強みは、超純水の製造・販売に特化していることです。また、超純水の製造において、高い技術力を持っていることが挙げられます。

弱みは、超純水の製造・販売に特化しているため、業績が不安定であることがあります。

将来性については、半導体産業の発展に伴い、需要が増加することが期待されます。

目標とする経営指標

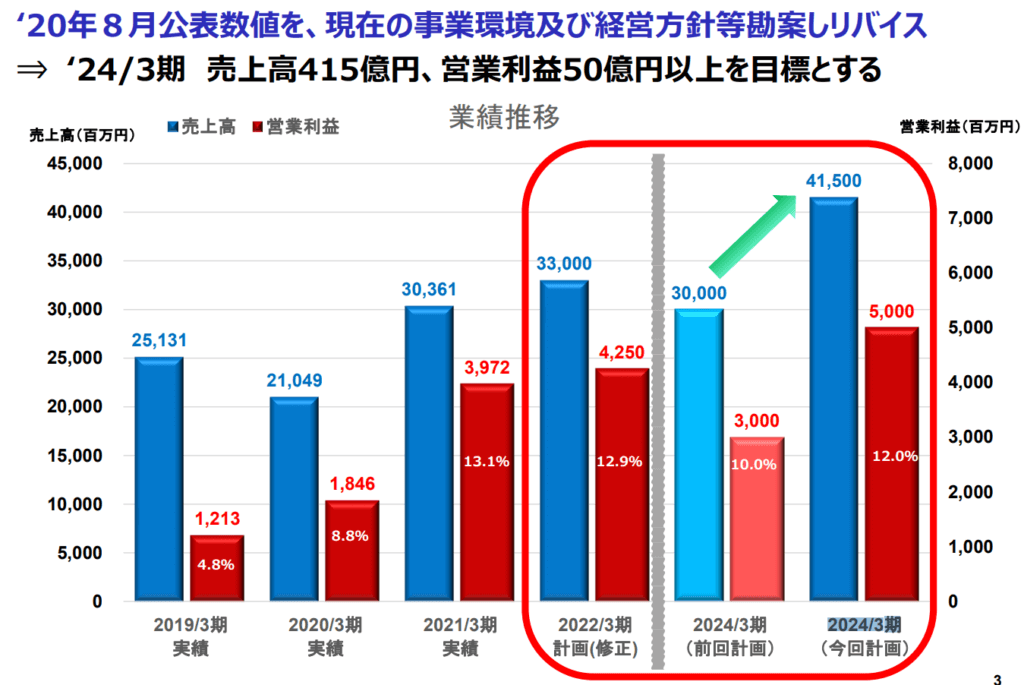

野村マイクロサイエンスの中期経営計画については、2023年3月期までの中期経営計画「HiPES-2023」が策定されています。

この中期経営計画における財務目標は、以下の通りです。

- 売上高:415億円(当初目標は300億円)

- 営業利益率:12%以上(当初目標は10%)

事業セグメント

野村マイクロサイエンスの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

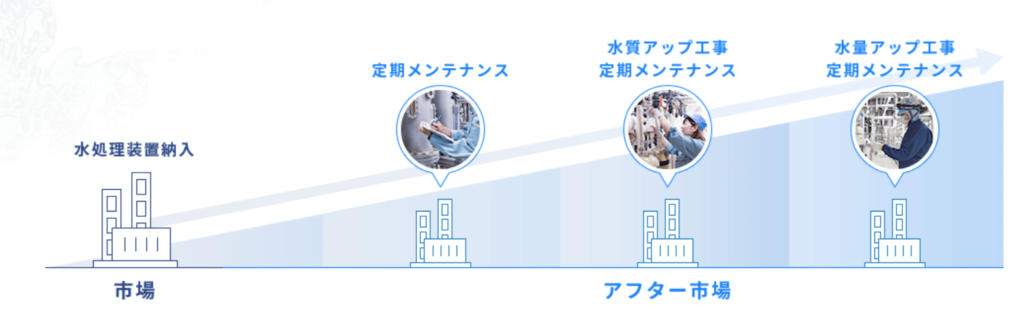

| 水処理装置事業 | 国内外において水処理装置の設計・施工及び販売とそのメンテナンスを行う。 マイクロサイエンスの純水装置や超純水装置は、半導体製造工程や液晶ディスプレイ製造工程などで使用される超純水を製造するために使用されています。 |

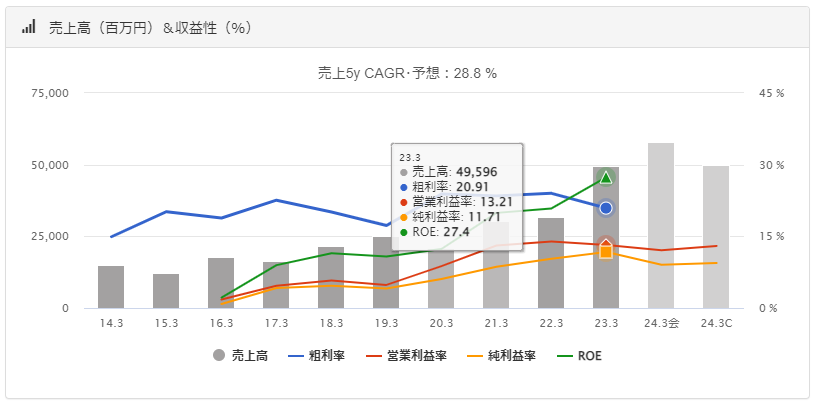

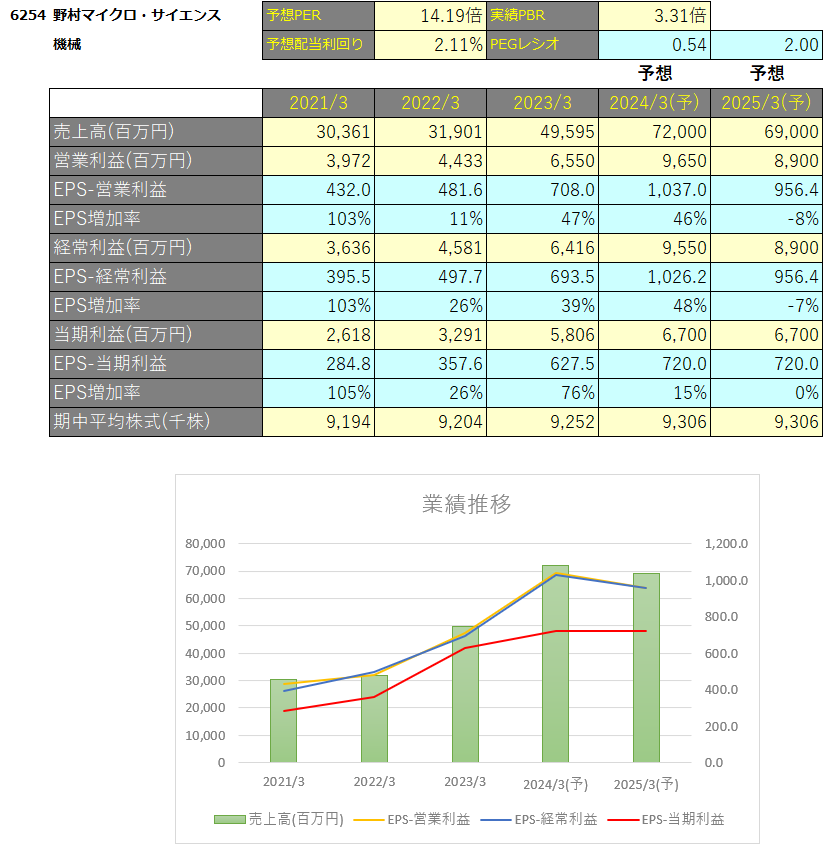

業績

野村マイクロサイエンスの過去の業績は以下の通りです。

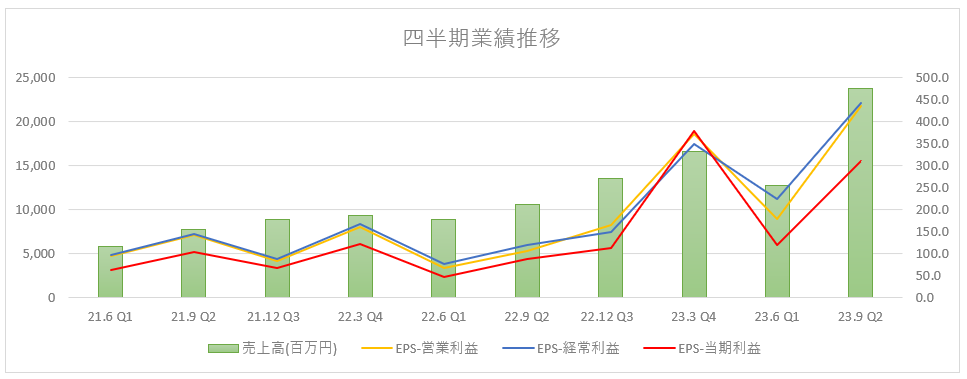

EPSの推移と予想EPS

先日2024年3月期の上方修正がありました。

2025年3月期の数字は上方修正前の予想数値となっています。

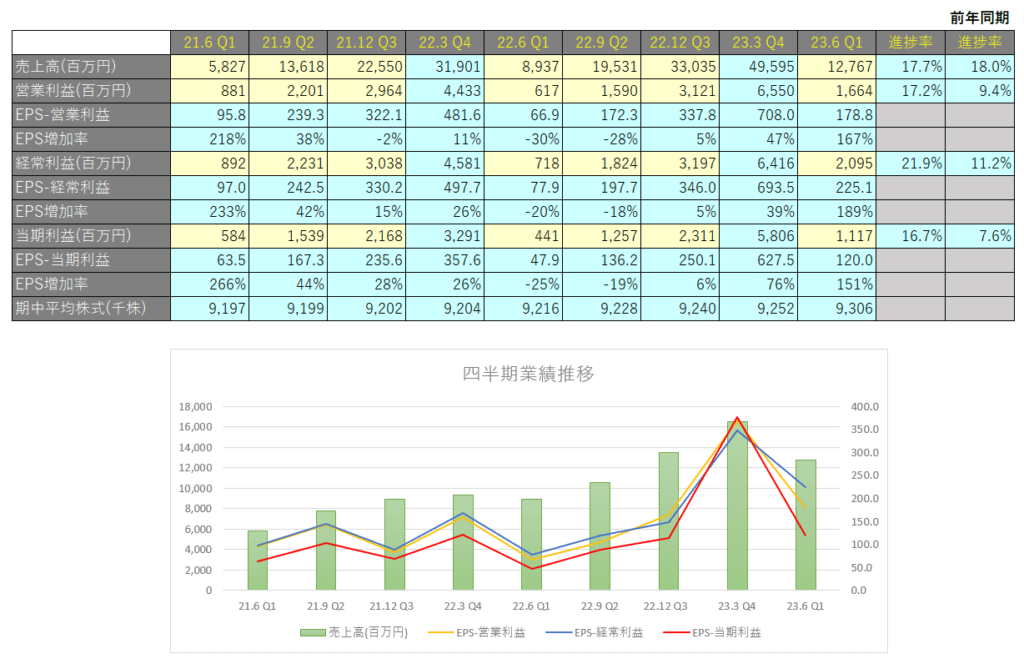

四半期EPS推移

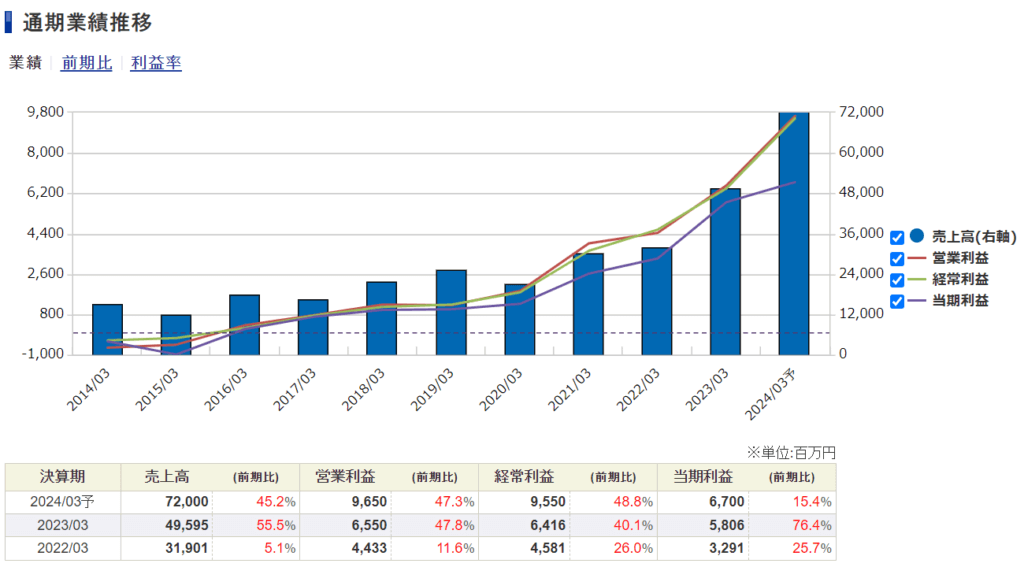

2024年3月期1Qは、売上高は127億円(前年同期比+42.9%)、営業利益は16.6億円(前年同期比+169.7%)、親会社株主に帰属する当期純利益は11.1億円(前年同期比+153.1%)となりました。

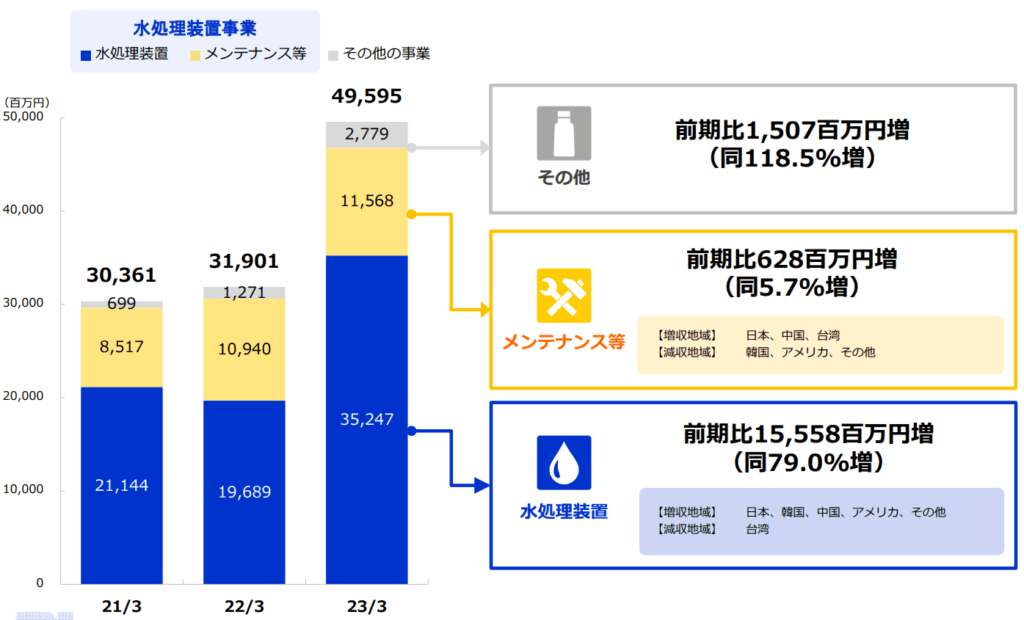

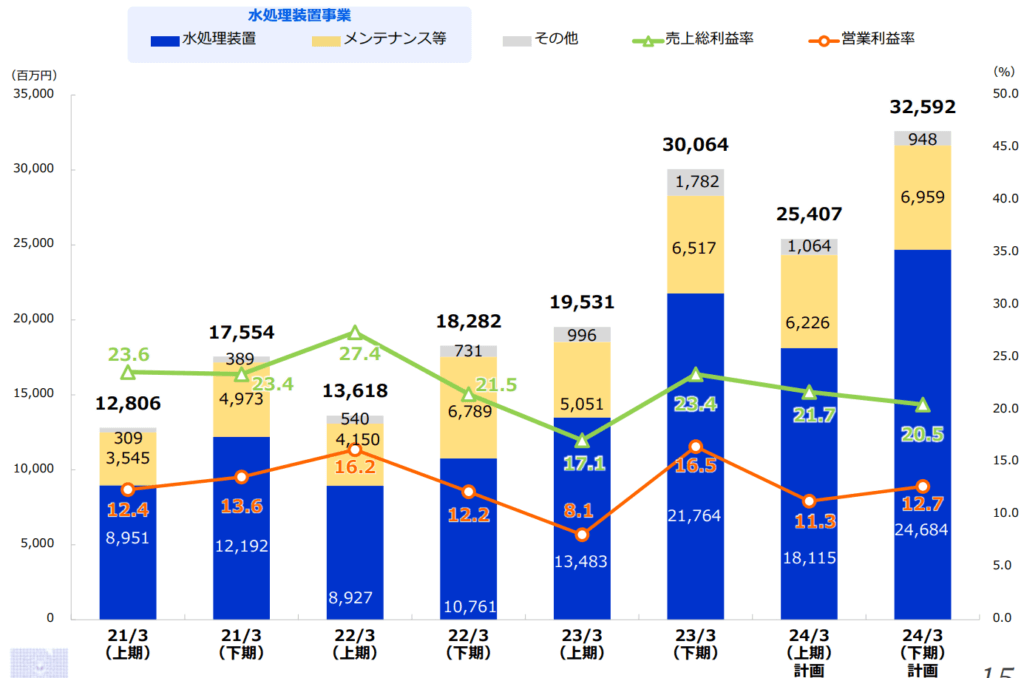

事業別売上高

FY2023は米国、中国をはじめ旺盛な設備投資を背景に半導体関連企業から大型案件受注が増加しました。

また、国内外の受注済み水処理装置案件の工事が順調に進捗しています。

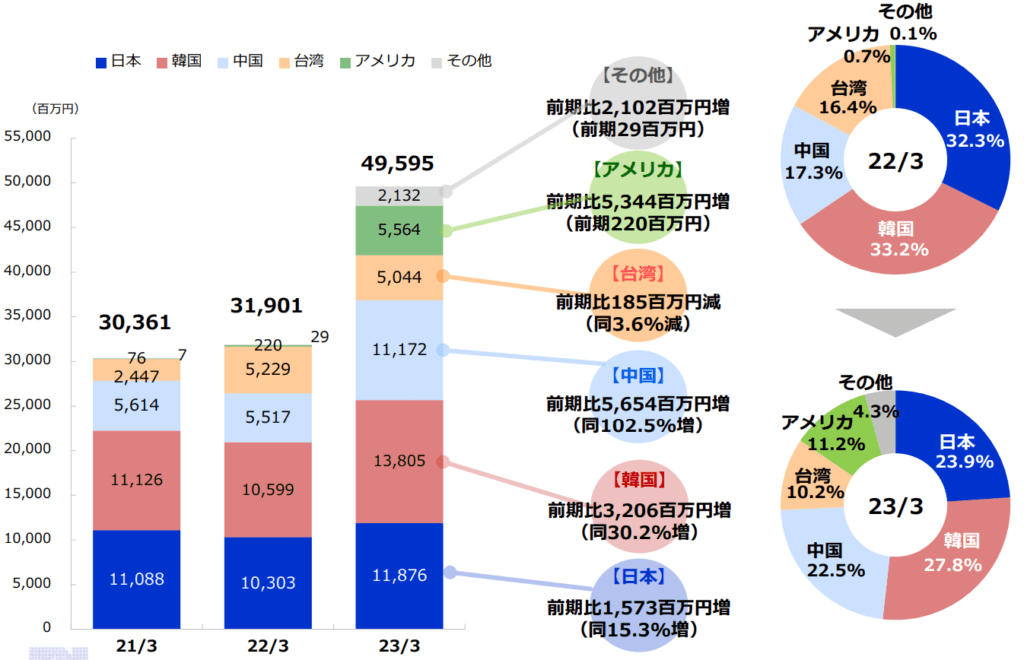

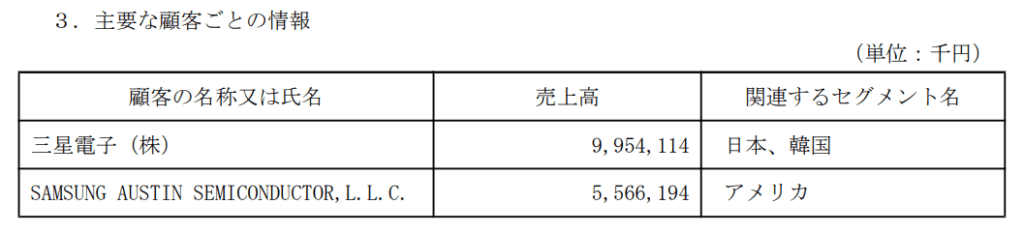

地域別売上高

アメリカ、中国、台湾の半導体企業から大型水処理装置を受注しており、それに伴い売上高も大幅に増加しています。

主要な顧客として以前より三星電子(サムスン)より受注がありましたが、アメリカのサムスンからも大型受注があり主要顧客として挙がってきています。

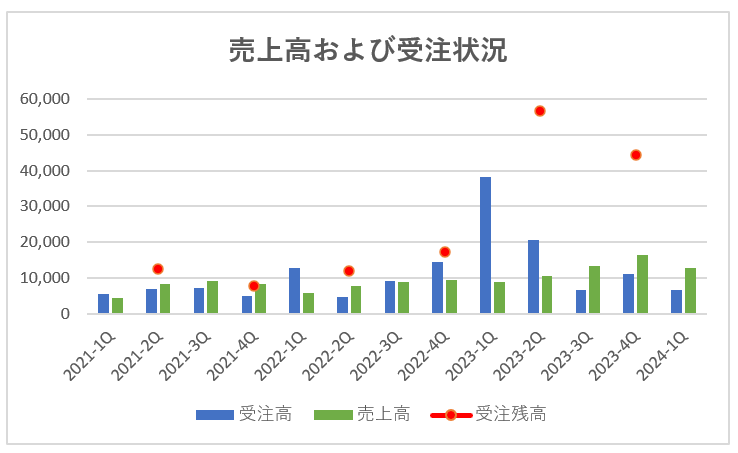

受注状況

アメリカ、中国、台湾の半導体企業から大型水処理装置を受注しており、受注残高が膨れ上がっており、これがFY2024に解消され売上に代わっていくことになります。

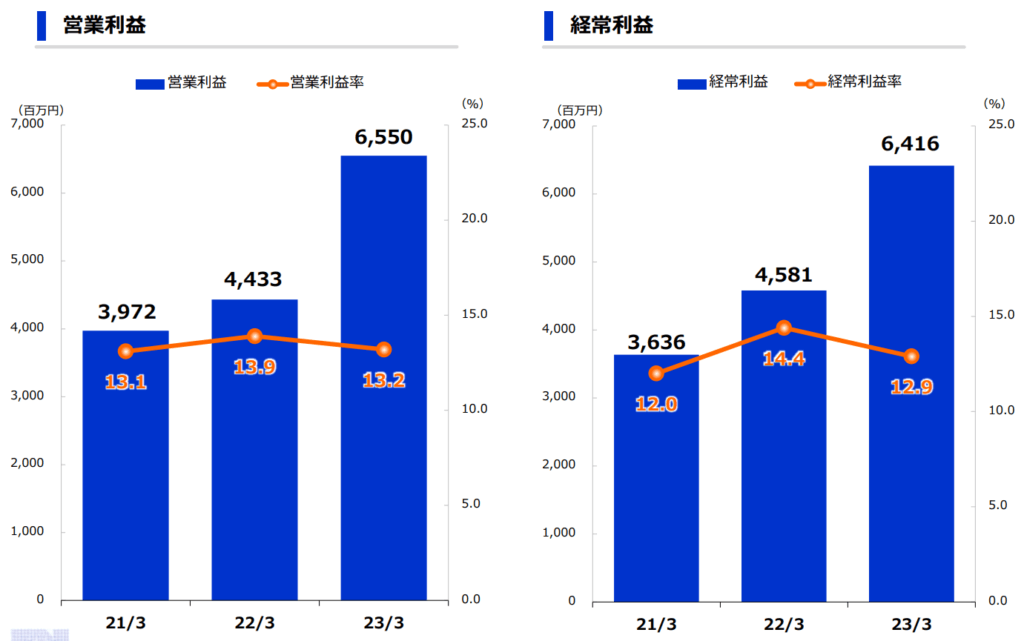

営業利益・経常利益

水処理装置の大幅な増収等により売上総利益は前期を上回り、販売費及び一般管理費の増加を吸収したことから営業利益、経常利益は前期を上回っています。また、特別利益に負ののれん発生益を計上したこと等により親会社株主に帰属する当期純利益においても前期を上回りました。

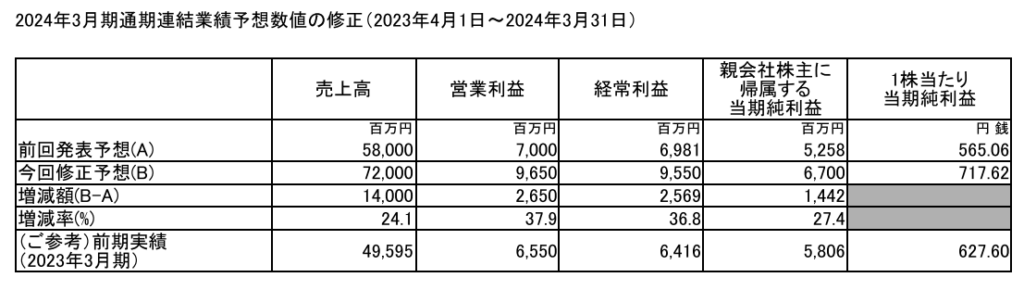

2024年3月期通期業績予想の上方修正

2023年10月23日に2024年3月期の通期業績予想が上方修正されました。(リリース)

上期の修正の理由としては、水処理装置・メンテナンスともに受注が堅調に推移したこと及び受注済み大型水処理装置案件の工事が想定以上に進捗したことが挙げられています。

通期の修正の理由としては、各地域の受注が堅調に進むとともに、国内、アメリカにおいて大型水処理装置の受注が見込まれていることが挙げられています。

国内の受注はラピダスや熊本工場案件でしょうかね。

修正後の上期予想を使用した四半期業績推移は以下の通りです。

2024年3月期の見通し

同社75%の販売先である半導体市場は、新型コロナウイルス感染症拡大を契機とした特需の一巡等により、メモリー等の在庫が積み上がり一部半導体市況に停滞感はあるものの、電気自動車や産業機器向け等のパワー半導体分野への投資は旺盛な状況です。

またパソコンやスマートフォン等をはじめとした従来の需要に加え、DXの加速、AIの進化、メタバースや自動車の自動運転レベルアップ等中長期的な半導体需要の押上げ要因となり、今後も半導体市場は拡大していくことが予測されています。

2024年3月期の連結業績予想については、半導体市場の投資意欲は旺盛で受注高は引き続き高水準で推移するものと見込み、売上高はアメリカ及びその他地域で大型水処理装置案件の工事が進捗すると共にメンテナンス及び消耗品の増収等により堅調に推移するものと見込んでいます。

なお受注高は61,042百万円(前期比20.3%減)を見込んでおりますが、FY2023に半導体メーカーより大型受注があった反動で受注高は減少する見込みです。

中期経営計画 「HiPES-2023」

野村マイクロサイエンスの中期経営計画については、2020年8月に2023年3月期までの中期経営計画「HiPES-2023」が策定され、リリースされています。

経営目標としては以下が掲げられています。

- アジアにおける半導体・FPD・製薬工場向け純水・超純水装置の卓越した企業(プロミネント企業)を目指す

- 営業利益率10%以上を重要業績評価指標(KPI)とし、自己資本比率の向上等財務基盤の強化を図る

- 顧客満足度が高いハイテク技術とサービスを提供し、地球環境貢献と社会的価値向上を目指すHiPES企業

- 企業価値を向上させ、株主還元を高める

経営指標としては2021年11月に上方修正され、以下の通りとなっています。

- 売上高:415億円(当初目標は300億円)

- 営業利益率:12%以上(当初目標は10%)

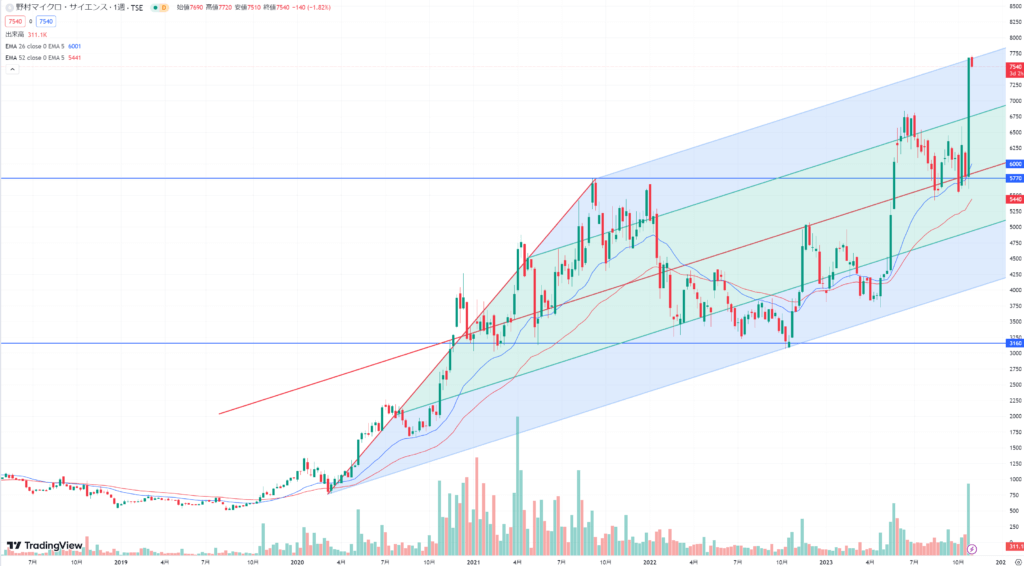

テクニカル分析

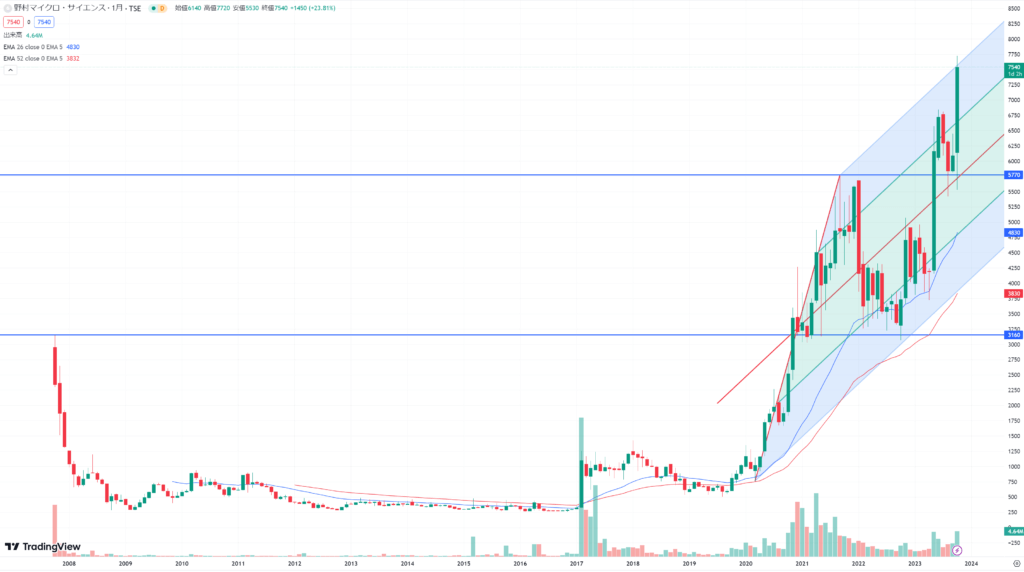

ここ数年は右肩上がりで成長を続けていることに伴って、株価も右肩上がりとなっていますが上昇レンジ上限に到達しています。

今後はテーマとして買われていくのか注目ですね。

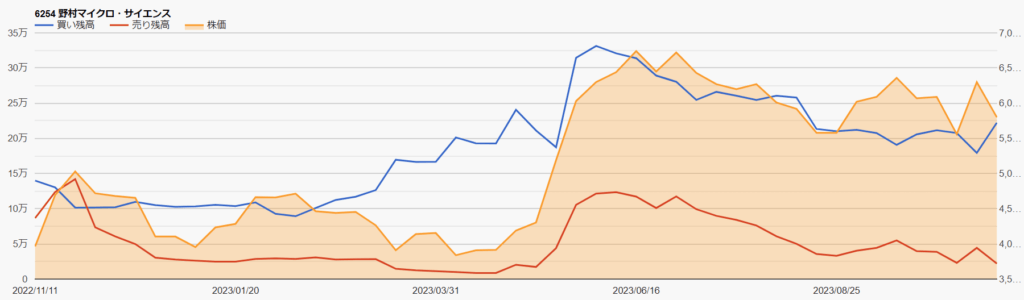

信用ポジション状況

2023/10/27時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 22,100株 |

| 信用買残 | 222,200株 |

| 信用残ネット(貸借倍率) | 200,100株(10.05倍) |

| 出来高 | 674,000株 |

| 回転日数(信用残ネット/出来高) | 0.29日 |

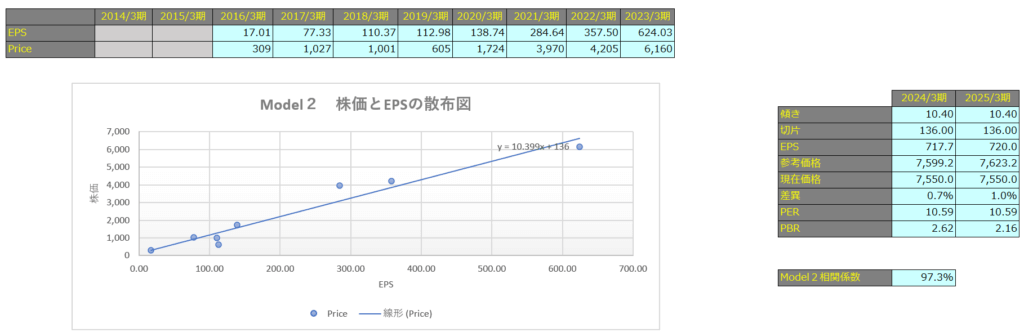

株価予想

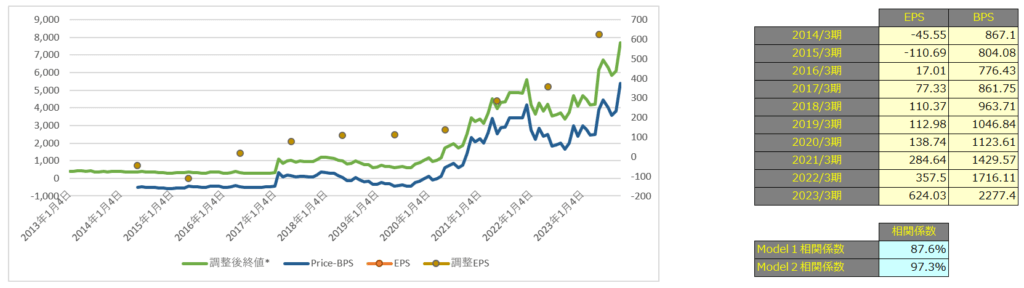

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で87.6%、Model2で97.3%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

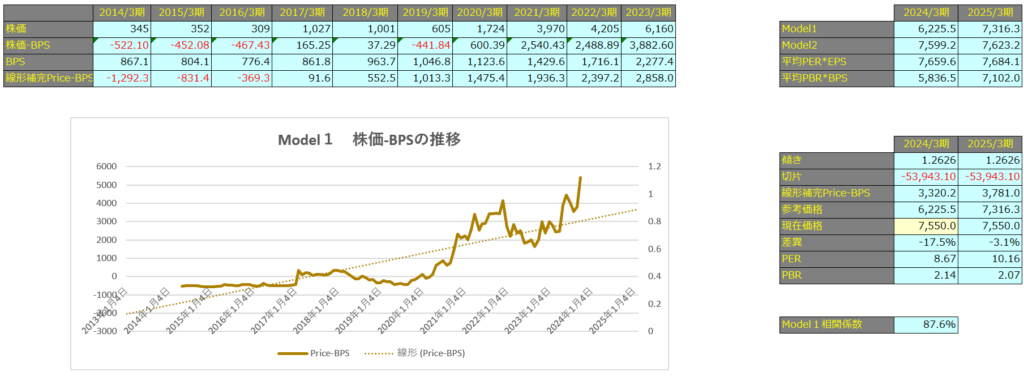

Model1

Model1で算出した価格は2024年3月期で6,225円、2025年3月期で7,316円となっています。

Model2

予想EPSは2024年3月期が717.7円、2025年3月期が720.0円となっており、Model2で算出した価格はそれぞれ7,599円、7,623円となっています。