2024年から始まる新NISA(新しいNISA)が始まります。

「NISAについて非課税で投資できるのは知っているけど、まだよくわからない」という方向けに、どのような制度なのかをわかりやすくまとめました。

そもそもNISAってなに?

基本的な疑問として、「そもそもNISAってなに?」というところから記載します。

現行のNISA(2023年まで)とは、個人投資家のための税制優遇制度で、毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当金・譲渡益等が非課税対象となる制度です。

わかりやすくいうと、通常株式や投資信託に投資をして、配当金(インカムゲイン)や売却した際に発生した利益(キャピタルゲイン)に対して税金が20.315%(所得税・復興特別所得税15.315%、住民税5%)かかります。この税金が非課税になる、つまりこの20%の税金を納めなくていいよ、という制度がNISAですね。

現行のNISA制度概要

2023年までの現行のNISAには、一般NISAとつみたてNISAの2種類があります。

一般NISA

一般NISAの概要は以下の通りです。

新規投資額 年間120万円

上場株式や株式投資信託など

配当金(インカムゲイン)や売却益(キャピタルゲイン)にかかる税金

5年間

非課税期間とは、投資に対してNISA制度が適用でき、税金がかからない期間を言います。

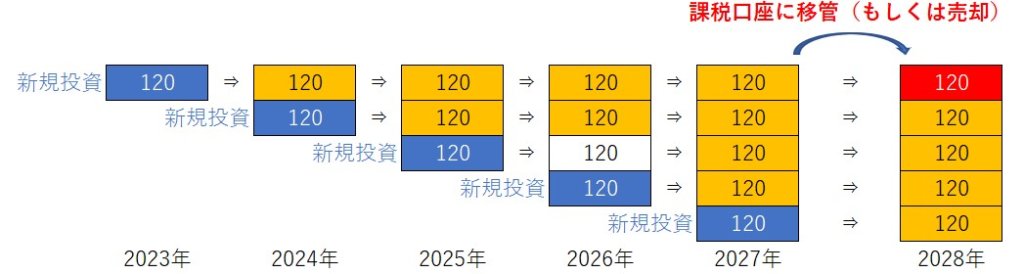

例えば毎年120万円満額をの新規投資をNISA制度の下で実施した場合には、2027年には600万円がNISA口座で運用されていることになります。

2023年に一般NISAのもと投資した120万円について、2028年になるまでに受け取った配当金については非課税、2028年になるまでにその120万円の投資時価評価額が200万円になっていたとしても、その値上がり益80万円については税金はかかりません。

ただ非課税期間が5年間なので、2028年になったら当該2023年に投資をした120万円をNISA口座から税金のかかる口座に移管(もしくは売却)する必要があり、2028年以降に受け取った配当金や売却益については課税されることになります。

つみたてNISA

つみたてNISAの概要は以下の通りです。

新規投資額 年間40万円

長期積立による分散投資に適していると金融庁が認可した投資信託

配当金(インカムゲイン)や売却益(キャピタルゲイン)にかかる税金

20年間

積み立てNISAについては年間の投資額が40万円と一般NISA口座と比較しては少額ですが、運用期間が20年ととても長期で非課税口座で運用できるメリットがあります。

毎年40万円を満額つみたてNISAで20年運用すると、最終的な投資額は800万円となります。

投資対象商品

投資対象商品とは、どの金融資産で運用することができるか、ということです。

一般NISA

一般NISAでは、国内株式、海外株式、株式投資信託、ETF(上場投資信託)、ETN(上場投資証券)、REITまで様々な投資商品を選択することができます。

一方で非上場株式であったり、債券、先物、FXなどの投資商品はNISAの投資対象にはなっていません。

つみたてNISA

つみたてNISAでは、「つみたて」なので長期で運用することが前提にあるため、長期積立による分散投資に適していると金融庁が認可した投資信託のみが投資対象商品となっています。

そのため一般NISAに比較すると選択の範囲はだいぶ狭くなり、個別株には投資することができません。

つみたてNISAの投資対象となっている商品は、ETF(上場投資信託)と(上場株式を投資対象とした一部の)投資信託のみです。

投資信託とは、投資家から集めた資金を、運用会社が株式や債券に投資する形態の金融商品を言います。

例えば、運用会社が「配当をたくさん出してくれる日本株式に投資します」という投資信託を作り、投資家がその投資信託を購入することで拠出された資金を、運用会社は高配当株に投資をし、インカムゲイン(配当金)やキャピタルゲイン(売却益や評価益)を投資家に還元します。

よく投資信託は、「資金集めの箱」という言い方もされます。

ETFとは、上場投資信託のことで、上述した投資信託が株式市場に上場され日々値付けされている形態の金融商品のことです。投資信託は資産運用会社が組成して、それを購入するときは銀行や証券会社を窓口に購入することができますが、ETFは株式市場に上場されているので、市場が開いていれば株式と同様にリアルタイムで売ったり買ったりすることができます。投資信託と比較して常に値段がついているのが特徴で、一方の投資信託は一日の市場が閉まらないと値段はつきませんし、取引をすることもできません。

上述のように、つみたてNISAの投資対象となっている商品は、ETFと投資信託のみですが、その中でも特に上場株式を投資対象としているETFと投資信託のみです。

2023年5月10時点では、ETFが8本、インデックス型の投資信託が192本、アクティブ型の投資信託が27本となっています。

投資信託にはインデックス型、アクティブ型があります。

インデックス型は、日経平均株価やTOPIXなどの指数に連動するように設計された投資信託で、アクティブ型は、指数以上のリターンを得るためにファンドマネージャーが組み入れる商品を考えて作った投資信託です。

インデックス型とアクティブ型はどっちがいいの?

インデックス型の投資信託とアクティブ型の投資信託はどっちがいいのか、悩みますよね。。

結論を言えば、インデックス型の投資信託一択です!

「え!?運用のプロであるファンドマネージャーが考えて作ったアクティブ型の投資信託のほうがいいんじゃないの?」と思われる方もいるでしょう。

インデックス型の投資信託はパッシブファンドともいわれますが、パッシブ、つまり受動的ということです。日経平均株価に連動するように作ることなんて簡単ですね、採用されている銘柄をその投資信託で保有すれば簡単に作れてしまいますから。そんな簡単に作れる投資信託なんかにファンドマネージャーが考えて作った投資信託が負けるわけがない、と。

確かに2~3年の短期で言えばインデックス型の投資信託を超えるアクティブ型の投資信託はそこそこあります。もしかした3割くらいあるかもですね。(それでも7割は負けますが。。)

ただ10年ほどのスパンで見たときに、インデックス型に勝てるアクティブ型投資信託はありません!ゼロです!過去に長期でインデックス型にパフォーマンスで勝ったアクティブファンドは存在しないのです。

加えて、インデックス型は対象とする指数(例えば、日経平均株価やTOPIX)に採用されている銘柄を組み入れるだけですから脳みそは使いません。そのため、運用会社に支払う信託報酬はとても安いです。

一方でファンドマネージャーが考えて作ったアクティブ型はいろいろ人件費や情報を取得するためにお金がかかるので、その分運用会社に支払う信託報酬はとても高いのです。

以上から、長期で運用することを前提としたつみたて型NISAでは、インデックス型投資信託を強くお勧めします!(ETFもインデックス型ですので、ETFでもいいです)

以上、話がだいぶ逸れましたが、NISAの投資対象商品についての説明でした。

NISAの併用について

お金に余裕がある方は、一般NISAとつみたてNISAを併用したいと考えますが、現行のNISA制度ではそれはできません。

一般NISAかつみたてNISAか、どちらかを選ぶ必要があります。

「個別株をやりたい!」という方であれば一般NISAになりますし、「年間120万円も投資できないよ!」という方であればつみたてNISAをお勧めすることになります。

ただ2024年以降の新しいNISAでは、これらの併用が可能になります!

NISAの年齢制限

現行のNISA制度ではジュニアNISAといって未成年(0~17歳)のこどもの将来に向けた資産形成のための非課税制度がありましたが、これは2023年を以て廃止されます。

そのため、新しいNISAでは18歳以上が対象となり、未成年者については非課税制度の適用はできません。

新しいNISA制度概要

2024年から始まる新しいNISAには、成長投資枠とつみたて投資枠の2種類があります。

いままで一般NISAと呼ばれていた制度に対応するものが成長投資枠、つみたてNISAに対応するものがつみたて投資枠です。

成長投資枠

成長投資枠の概要は以下の通りです。

240万円

上場株式や株式投資信託など

配当金(インカムゲイン)や売却益(キャピタルゲイン)にかかる税金

無期限

一般NISAからの変更点

まず大きく変わったのが投資金額です。

現行のNISAでは個別株などに投資できる投資枠(一般NISA)は年間120万円でしたが、成長投資枠では2倍の240万円に引き上げられました。

続いて非課税期間も現行のNISAでは5年間となっていましたが、それが無期限となりました。

ただ年間240万円の投資を無期限で行えるのは富裕層のみですので、それでは富裕層のみが税金優遇される不公平が生じてしまいます。そのような不公平がないように成長投資枠の上限を1,200万円としています。

つみたて投資枠

つみたて投資枠の概要は以下の通りです。

120万円

長期積立による分散投資に適していると金融庁が認可した投資信託

配当金(インカムゲイン)や売却益(キャピタルゲイン)にかかる税金

無期限

つみたてNISAからの変更点

一般NISAと同様に、大きく変わったのが投資金額です。

現行のつみたてNISAでは年間の最大投資金額が40万円でしたが、つみたて投資枠では3倍の120万円に引き上げられました。

続いて非課税期間も現行のNISAでは5年間となっていましたが、それが無期限となりました。

こちらも不公平が起こらないようにつみたて投資枠としての上限を600万円としています。

一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能に

その他の大きな変更点としては、現行のNISA制度では一般NISAとつみたてNISAのどちらかを選ぶ必要があり、併用ができませんでした。

そのため年間の投資額も一般NISAでは120万円、つみたてNISAでは40万円となっており、物足りないと感じていた人も多かったと思います。

新しいNISA制度では、成長投資枠とつみたて投資枠の併用が可能となりました!

これにより年間の投資額が成長投資枠で240万円、つみたて投資枠で120万円の合計360万円が投資できるようになりました。

非課税枠の再利用が可能に

また、新しいNISAとなってから非課税枠の再利用が可能となりました。

現行のNISAでは、金融商品を売却しても非課税投資枠が復活することはありません。

例えば、一般NISAで株式に100万円投資をしたとすると、その年の非課税投資枠の残りは20万円です。保有する株式を売却したとしても、その年の非課税投資枠は120万円には戻らず、残りは20万円のままです。

一方、新しいNISAの生涯非課税限度額は、投資資産の売却によって復活する仕組みに変わりました。

新しいNISAの変更点まとめ

新しいNISAとなって変更点をまとめると以下の通りです。

- 一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能に

- 年間投資上限額が最大360万円に拡大

- 生涯非課税限度額が最大1,800万円で新設

- 非課税保有期間の無期限化

- 制度の恒久化

1. 一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能に

現行のNISA制度では「一般NISA」と「つみたてNISA」の併用ができず、どちらかを選択する必要がありました。

上述してきたように一般NISAのほうがより積極的な投資、つみたてNISAのほうがより長期で安定的な投資に適していましたが、それらのどちらかを選ぶことを強いられてきました。

それが新しいNISA制度では、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」とそれぞれ名称を変え、併用することができるようになりました。

これにより成長枠投資では積極的な運用をしつつ、一方でつみたて投資枠では長期安定的な運用をすることができるようになり、より豊富な投資戦略ができるようになりました。

2. 年間投資上限額が最大360万円に拡大

現行NISA制度での年間投資上限額は、一般NISAを選んだ場合は120万円、つみたてNISAを選んだ場合は40万円でしたが、新NISA制度では360万円と大幅に拡大します。

内訳としては、現行の一般NISAに当たる成長投資枠が2倍の年間240万円、つみたてNISAに当たるつみたて投資枠が3倍の年間120万円です。それぞれ大幅に増えており、「もの足りないな」と考えていた投資家にとって、朗報ではないでしょうか。

なお、「成長投資枠」では「つみたて投資枠」の対象商品への投資が可能です。そのため、「つみたて投資枠」の対象商品に最大360万円まで投資が可能です。

ただし、「つみたて投資枠」を利用して「成長投資枠」の商品を購入することはできません。「成長投資枠」の商品のみに投資をした場合、最大投資額は240万円となります。

3. 生涯非課税限度額が最大1,800万円で新設

現行のNISAにおける非課税投資枠は、「一般NISA」が最大600万円(年間最大120万円×5年)、「つみたてNISA」は最大800万円(年間最大40万円×20年)と決まっています。

今回の新NISA制度で新たに「生涯非課税限度額」が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定されました。また、売却した場合には買付金額分の枠が復活することになります。

例えば、年間投資上限額の360万円を毎年使い切ったとすると、5年で生涯非課税限度額に達し、6年目以降は投資できなくなります。しかし、仮に買付した商品の値動きがなく1,800万円だったとして、5年目までに360万円分を売却したとすると、6年目には再び最大360万円投資できます。

なお、新NISA制度での生涯非課税限度額は、現行の制度と別枠とみなされます。現行NISA制度を利用している方も、2024年から限度額ゼロでスタートできるので、現行NISA制度を利用しているからといって不利になるようなことはなく、むしろ合計の限度額は現行制度を利用している方が多くなります(例:2023年の現行一般NISA利用で120万円 + 2024年以降の新NISA制度利用で1,800万円 = 1,920万円)。

4. 非課税保有期間の無期限化

現行のNISAでは、「一般NISA」は最長5年、「つみたてNISA」は最長20年と、非課税保有期間に限りがあります。そのため、保有期間終了時には投資資産を売却するか、課税口座に移管するかを決める必要がありました。

しかし、2024年1月からスタートする新NISA制度では、非課税保有期間が成長投資枠・つみたて投資枠ともに無期限になります。

新しいNISAでは非課税保有期間が無期限になったことで、期間を気にすることなくじっくり運用することができます。

5. 制度の恒久化

最後に、ここまで解説してきた制度が恒久化されるというのもポイントのひとつです。

これまで一般NISAは2023年まで、つみたてNISAは2042年まで(新規買付は2023年まで)と期間が定められており、NISAを始めるタイミングによっては、非課税投資枠を使い切れないケースがありました。

新しいNISAでは制度が恒久化されましたので、いつ始めるかに関わらず非課税制度を十分に活用することができます。

2023年中のNISA口座開設がおすすめ

NISAは将来のための資産形成を促すべく、金融庁が推進する少額投資非課税制度です。現行NISAは2023年に新規投資可能期間が終了し、2024年に新しいNISAがスタートします。

新しいNISAは、年間投資上限額や非課税限度額が増額されたり、非課税期間が無期限になったりと、より非課税制度を活用しやすい仕組みに変更される予定です。

非課税制度を最大限に活用したいなら、2023年中に現行NISA口座を開設し、投資をスタートするのがおすすめです。

現行の制度でスタートすることで、生涯非課税投資枠を「一般NISA」口座なら1,920万円(一般NISA年間最大投資枠120万円+新しいNISA生涯非課税限度額1,800万円)、「つみたてNISA」口座なら1,840万円(つみたてNISA年間最大投資枠40万円+新しいNISA生涯非課税限度額1,800万円)に増やすことができます。

| おすすめ証券会社一覧 |

|||||

| SBI証券 | 楽天証券 | 松井証券 | マネックス証券 | GMOクリック証券 | |

| 特徴 | 国内株式個人投資家シェアNo.1 | 多機能トレードツール「マーケットスピード」を提供 |

50万円以下なら手数料無料、25歳以下なら手数料無料 |

日本株銘柄分析ツール「マネックス銘柄スカウター」を提供 |

ネット証券顧客満足度ランキング4年連続1位 |

| 手数料(取引ごと※税込) |

535円(~100万円) |

535円(~100万円) |

1,100円(~100万円) |

535円(~100万円) |

460円(~100万円) |

| NISA口座 |

購入・売却手数料無料 |

購入・売却手数料無料 |

購入・売却手数料無料 |

購入・売却手数料無料 |

購入・売却手数料無料 |

| 公式サイト | |||||