日本特殊陶業株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 日本特殊陶業株式会社 |

| 上場市場(上場年月) | 東証プライム(1949/5) |

| 時価総額(業種別時価総額順位) | 6,380億円(ガラス・土石製品 3 / 57 社) |

| 外国法人持株比率 | 19.4% |

| 予想配当利回り | 5.12 % |

| 監査法人 | 有限責任 あずさ監査法人 |

| 業務内容 | 点火ブラグや排ガスセンサなどの自動車部品が柱。セラミック製品や半導体装置製品も。24.3期1Qは半導体装置の調整を自動車関連の増販で補う。通期増収増益を計画。配当性向4割目安。デンソーの一部事業を譲受へ。 記:2023/10/16 |

転載元:FISCO

JPX日経インデックス400構成銘柄への選定

日本特殊陶業は「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

ガラス・土石製品業で JPX 日経インデックス400に採用されている会社は以下の通りです。

競合他社

同じ土石製品業界に属している日本ガイシ(5333)が競合関係にあります。どちらもセラミック製品を製造する企業ですが、それぞれの得意分野に違いがあります。

日本ガイシは、NAS電池による電力貯蔵の事業を行っています。 一方、日本特殊陶業は自動車用プラグや排気系センサーなどを手掛ける自動車関連事業を主力としています。

NAS電池は、日本ガイシが世界で初めて実用化したメガワット級の電力貯蔵システムです。この電池は、負極にナトリウム(Na)、正極に硫黄(S)、両電極を隔てる電解質にファインセラミックスを用いて、硫黄とナトリウムイオンの化学反応で充放電を繰り返す蓄電池(二次電池)です。

NAS電池は、大容量、高エネルギー密度、長寿命を特長とし、鉛蓄電池の約3分の1のコンパクトサイズで、長期にわたって安定した電力供給が可能です。この電池は、太陽光・風力発電の急速な変動にも遅れなく応答し、瞬低対策では、ミリ秒単位のレスポンスで施設を守ります。

NAS電池は、定置用蓄電池の世界的な安全規格UL1973のUL認証を取得しており、安全性に配慮した製品設計をおこなっています。また、NAS電池は非常電源兼用システムとしても使用されることがあります。停電発生時に重要負荷のバックアップが可能であり、排ガスフリーで手間のかかる燃料補給もいりません。

以上のように、NAS電池はメガワット級の大容量・高出力・長寿命・高信頼性・高安全性を備えた蓄電システムです。

事業内容

日本特殊陶業は自動車関連製品、セラミック製品、新規事業に関する製品(燃料電池等の環境エネルギー分野に関する製品)の製造販売等を主な事業内容としています。

1936年にプラグメーカーとして創立した日本特殊陶業は、プラグの素子であるセラミックス開発技術をベースに、ニューセラミック製品の研究開発を開始。

センサ、機械工具、半導体事業、バイオセラミックスによる医療関連と事業領域を拡大してきました。

強み・弱み

日本特殊陶業の強みは、以下の通りです:

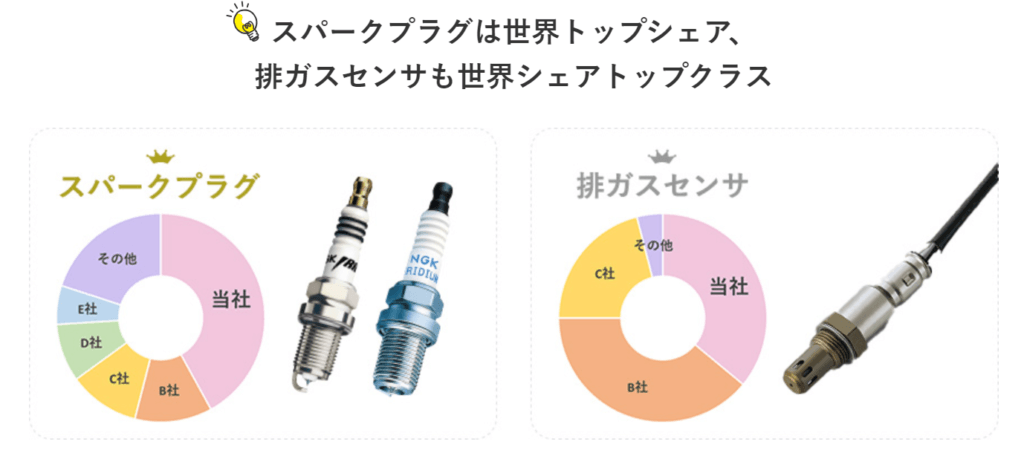

- 高い技術力: セラミックスを核に培ってきた高い技術力を持ち、コア技術を磨き、技術革新を起こし、お客様の課題解決に応えています。

- グローバルネットワーク: スパークプラグの販売で築いたグローバルネットワークを持ち、世界各地で「NGKスパークプラグ」を販売するルートを構築しています。

- 素材研究から製品化までワンストップで実現する研究開発: 基礎となる素材研究からおこなうことで、よりニーズにマッチした製品開発を実現しています。同社は、コア技術であるセラミックスを核とした異種材との組み合わせにより、高い信頼性、耐久性が求められる分野での製品を生み出しています。

一方で、日本特殊陶業の弱みとしては、自動車部品に関わることが多く、自動車業界の景気変動に影響を受けやすいという点が挙げられます。

将来性については、日本特殊陶業は新規事業に着目し将来性を見据えています。日本特殊陶業は次の3分野を注力領域とし、新市場の獲得を目指しています:

- Smart Health

- Decentralized Utility

- Smart Mobility

また、「新規事業」と「既存事業」が独立しながら両輪で走る基本方針を掲げており、「成長事業及び新規事業への投資・人財ポートフォリオ転換の促進」「ROIC経営による稼ぐ力のさらなる強化」を重点課題として掲げています。

ただし、「自動車関連」においては次のようなリスクがあることも認識されています:

- 補修用スパークプラグの販売において、先進国では長寿命プラグを求める傾向にあり、販売量の拡大が継続しない可能性。

- 自動車メーカーにおいて電気自動車への移行が進み、内燃機関部品のニーズがより低下する可能性。

日本特殊陶業は、セラミックス技術を生かした複数の電気自動車(EV)向け部品を「ジャパンモビリティショー2023」に出展しています。磁石の鉄損を低減し、発熱を抑えることでモーターの省電力化に貢献するネオジム積層磁石をモーターメーカーと試作しており、2026年の量産開始を目指しています。また、日本特殊陶業はEV向け軸受けを開発し、生産能力を2倍に増やす計画を進めています。

目標とする経営指標

2025 中期経営計画の最終年度となる2025年3月期に、以下の財務目標を掲げています。

- 売上収益:6,000億円

- 営業利益:1,000億円

- 営業利益率:17%

- ROE:12%

- ROIC:10%

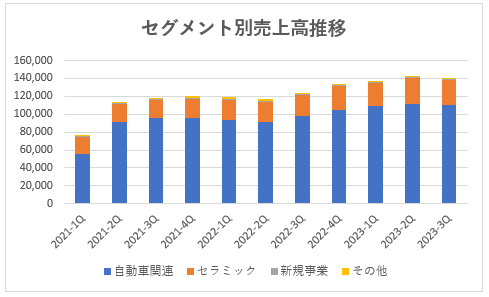

事業セグメント

日本特殊陶業の事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 自動車関連 | スパークプラグ、グロープラグ、自動車用各種センサをはじめとした自動車部品の製造販売を行う。 |

| セラミック | 工作機械用の切削工具、産業用セラミック製品、半導体製造装置用製品、ICパッケージをはじめとした半導体部品、医療用酸素濃縮装置等の製造販売を行う。 |

| 新規事業 | 燃料電池等の環境エネルギー分野に関する製品をはじめとした、新規事業に関する製品の製造販売を行う。 |

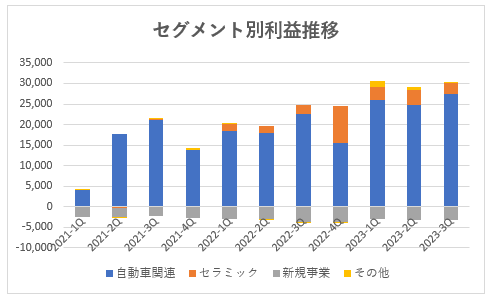

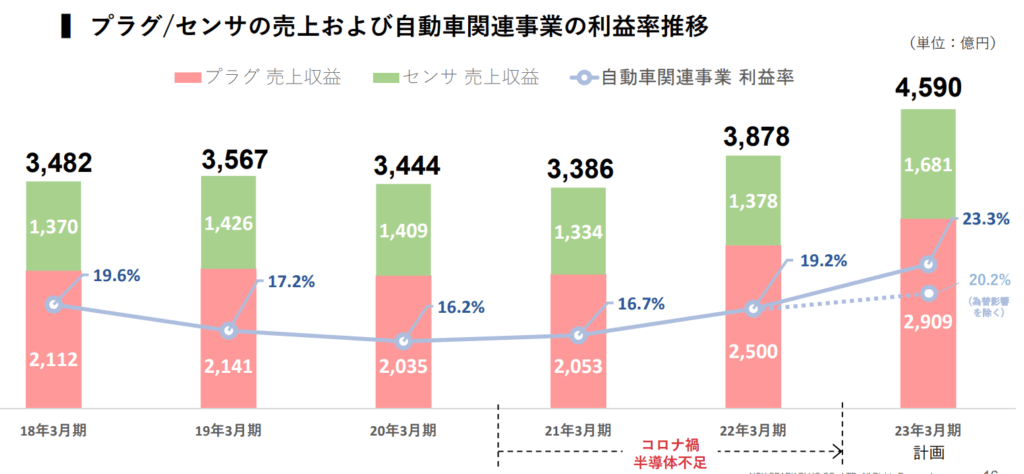

売上の規模としては「自動車関連事業」の割合が大きく、続いて「セラミック事業」が大きいです。

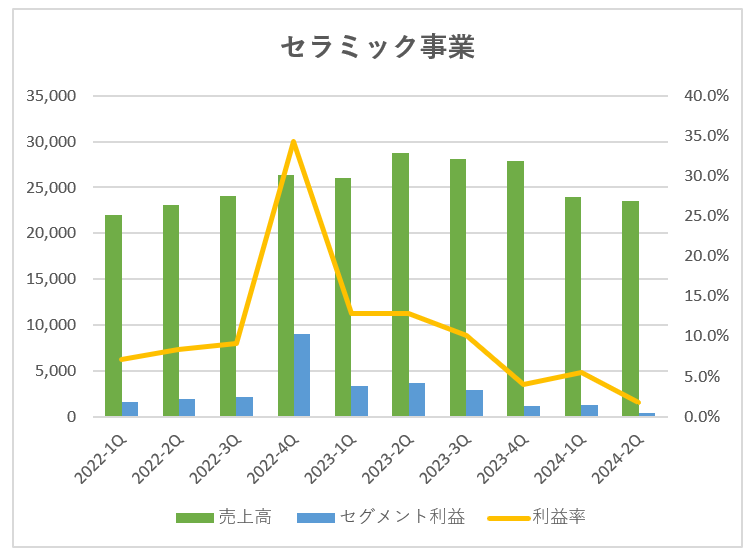

利益は収益率の高い「自動車関連事業」が大きく、「セラミック事業」に関しては半導体製造装置需要の高まりを受けて増加してきました。

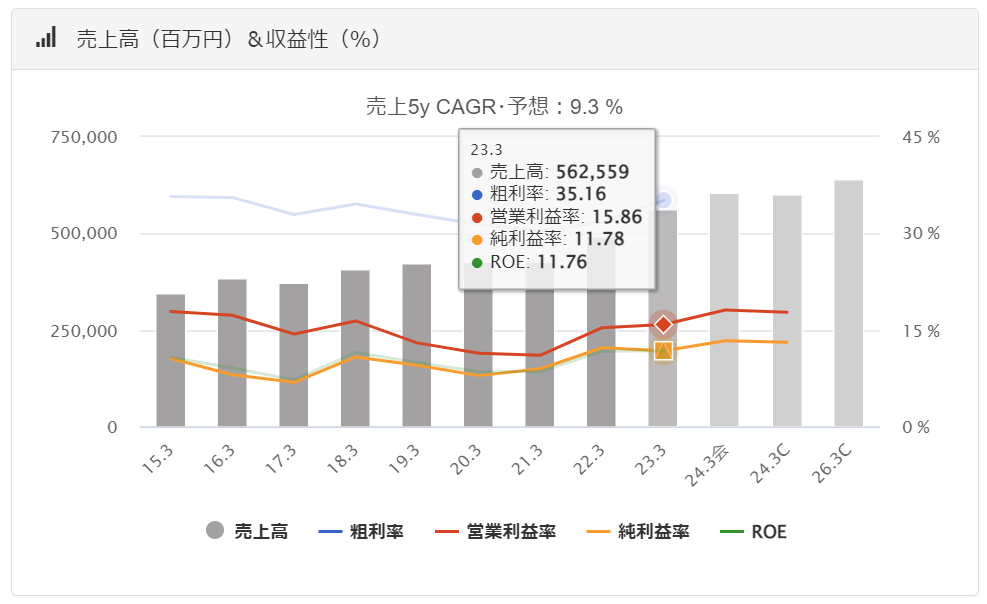

業績

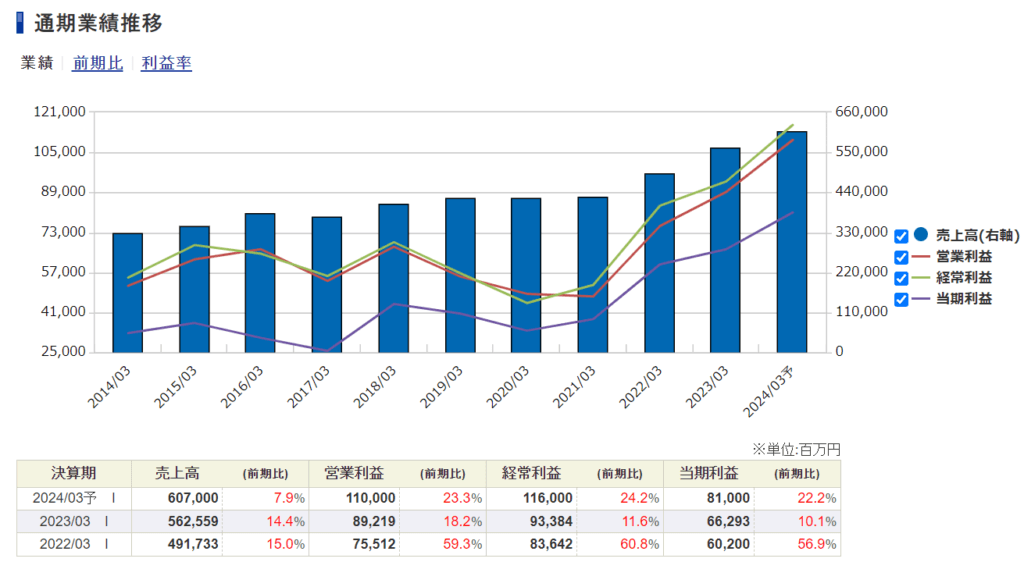

日本特殊陶業の過去の業績は以下の通りです。

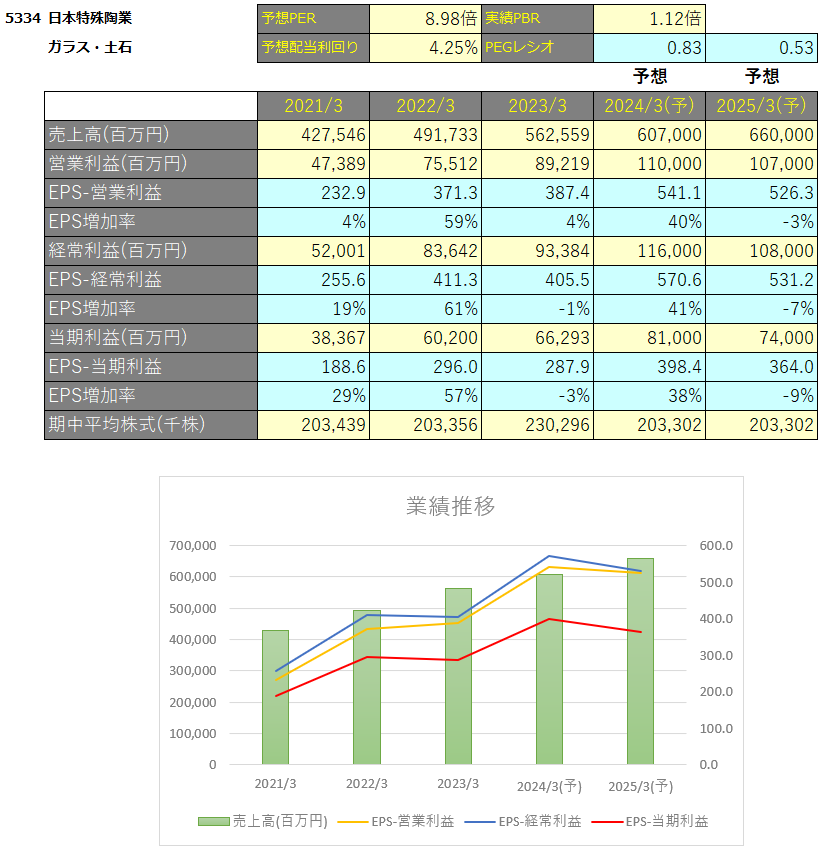

EPSの推移と予想EPS

毎年順調に増収増益となっています。

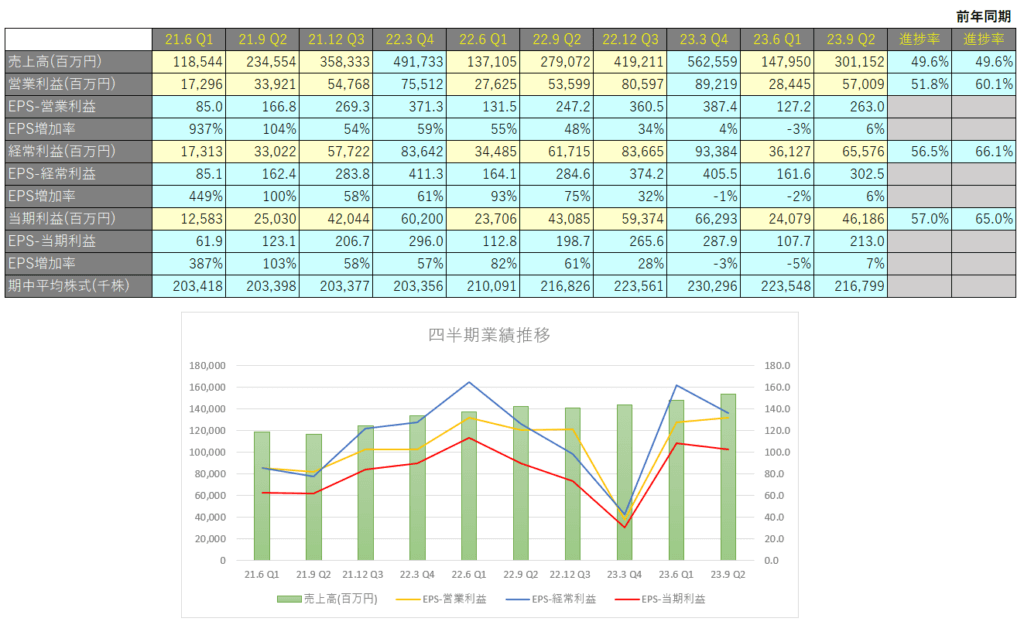

四半期EPS推移

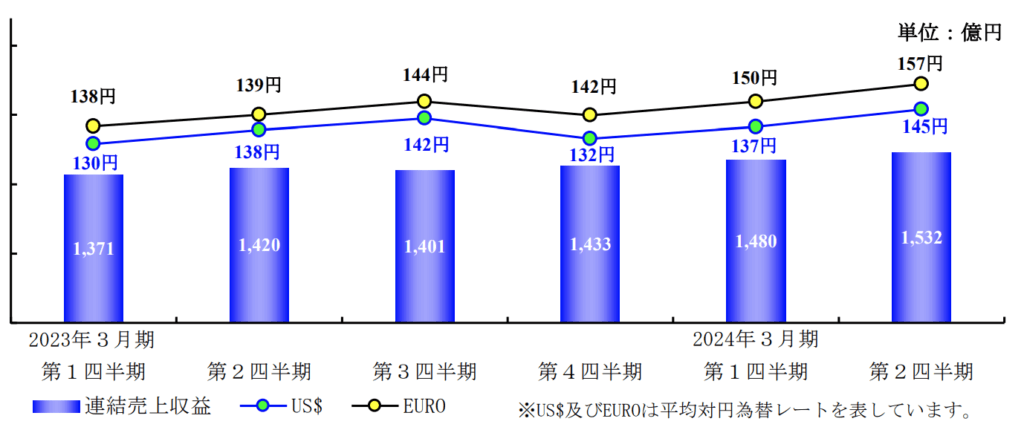

2024年3月期2Qは、売上収益は3,011億円(前年同期比+7.9%)、営業利益は570億円(前年同期比+6.4%)、親会社株主に帰属する四半期利益は461億円(前年同期比+7.2%)となりました。

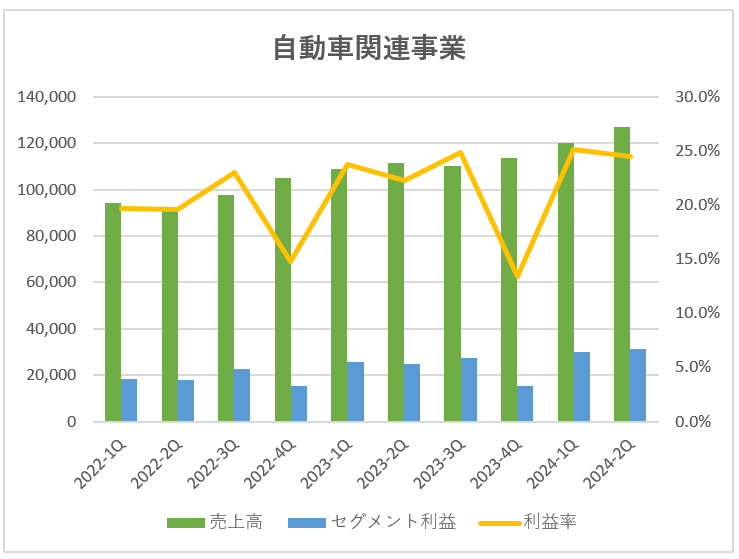

自動車関連事業

同社グループの主要な事業基盤である自動車業界における新車生産は、コロナ禍からのリバウンド需要や半導体不足の緩和等により、前年同期比で増加する結果となっています。

ただし、中国においては経済活動の再開以降、各地での持続的な消費促進政策が打たれましたが、自動車関連ではEV車の伸長による増加は見られるものの、内燃機関搭載車の生産は引き続き軟調の状況です。

半導体不⾜の解消に伴い、相対的に販売に占める補修⽤プラグの割合が減少となるが、センサの売上が回復することで⾃動⾞関連事業全体では収益を伸ばすことを想定しています。

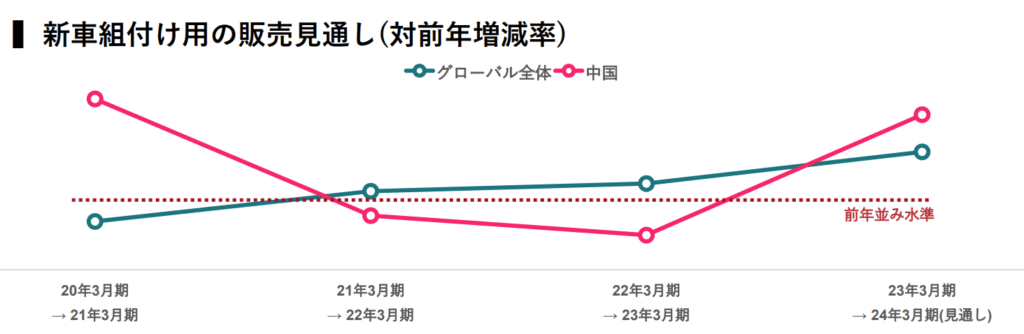

新車組付け用市場の動向

会社は新車組付け用市場の動向について、以下のように予想を立てています。

- 2020年半ばから発生した半導体不足は徐々に回復しており、24年3月期においても自動車生産台数の回復に伴う新車組付け用のプラグ、センサの販売増加が見込まれる。

- 欧州ではEV化が一定の加速度となり、ICE搭載車のピークアウトは過去の予想と大きな変化はなく2025年頃を想定している。

- 一方で中国では政策的なEV進行を主要因にICE搭載車のピークは過ぎたとみているものの、ロックダウンや半導体不足からの回復により24年3月期においては前年比での増加を計画。

ICEは、Internal Combustion Engineの略称で、日本語では内燃機関と呼ばれます。 つまり、ガソリンエンジンやディーゼルエンジンなど、燃料を燃焼させて動力を発生させるエンジンを指します。

以上のように、ICE搭載車とは、内燃機関を搭載した自動車のことを指します。

セラミック事業

半導体製造装置業界においては、在庫調整プロセスへの移行による半導体需要の軟化、米中対立を起点とする規制強化懸念の高まりから一時的な踊り場を迎えており、メモリーの復調やロジック・ファウンドリーの本格的な回復は来期からと見込んでいます。

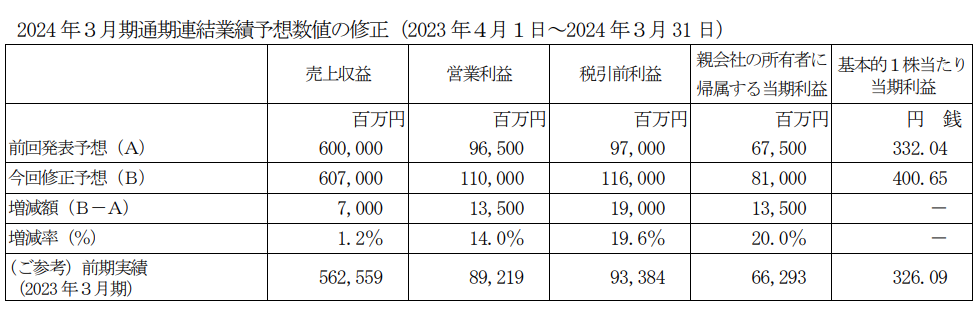

2024年3⽉期 通期業績予想修正

2023年10月30日、FY2024-2Qの決算短信が発表されると同時に通期の業績予想が上方修正されました。

業績修正の理由としては、売上面については、新車組付け用製品での一部地域における期初計画からの販売減が想定されるものの、通期では底堅く推移するとともに、為替レートが想定よりも円安に推移していることが挙げられています。

利益面は、労務費の昇給影響や材料費高騰を踏まえ、計画通り値上げを実行したことに加えて、為替レートの円安進行が利益を押し上げる見込みであることから、前回予想を上回る見込みとなっています。

なお、業績見通しにおける下期の為替レートは、1US$=140 円、1EURO=150 円を前提としています

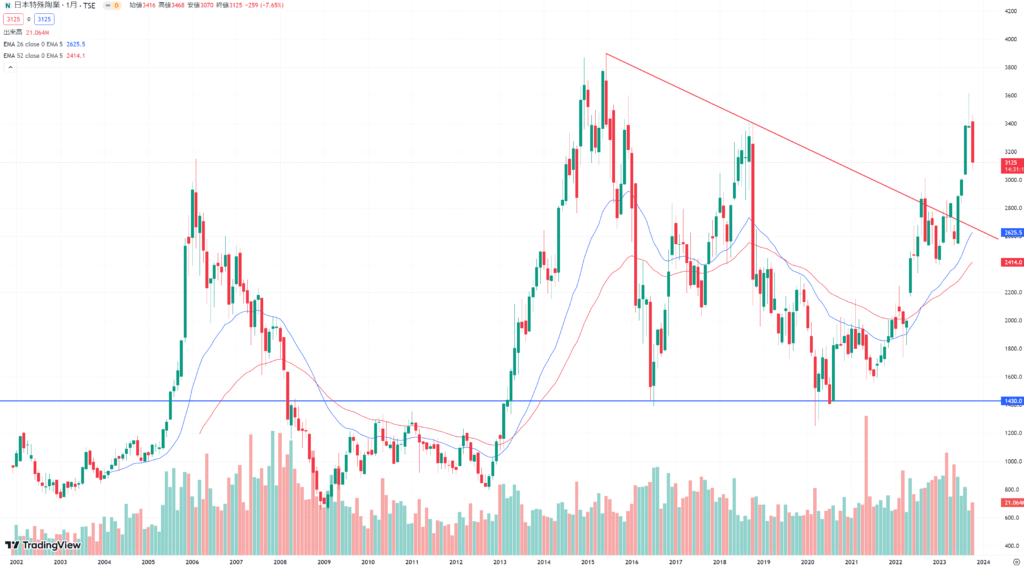

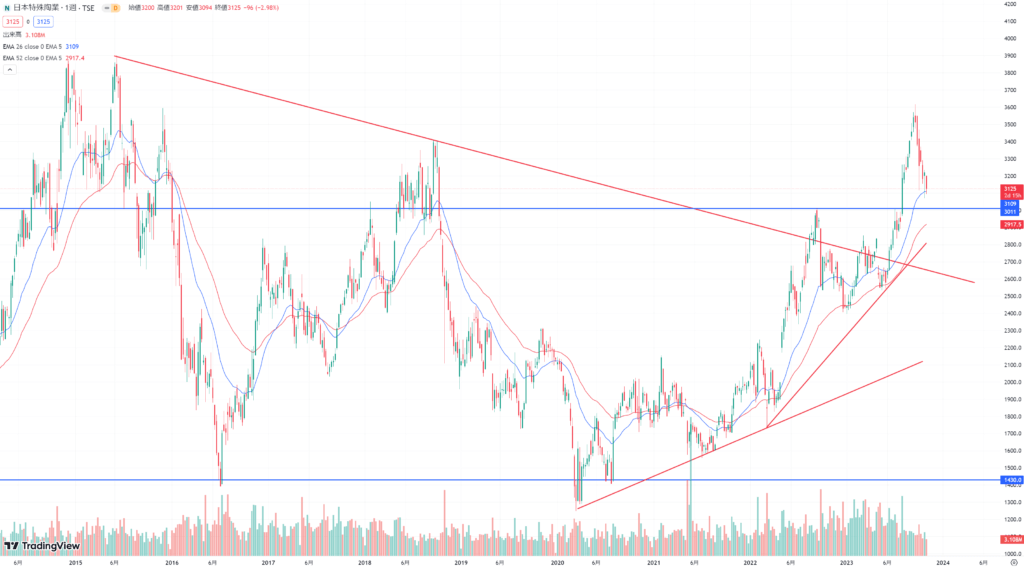

テクニカル分析

2022年から業績も右肩上がりでそれに伴って株価も上昇しています。

自動車のEV化の逆風はありますが、下落トレンドのレジスタンスラインを突破しており、かつ、業績予想もいいので、近い将来高値を更新する可能性もあると考えています。

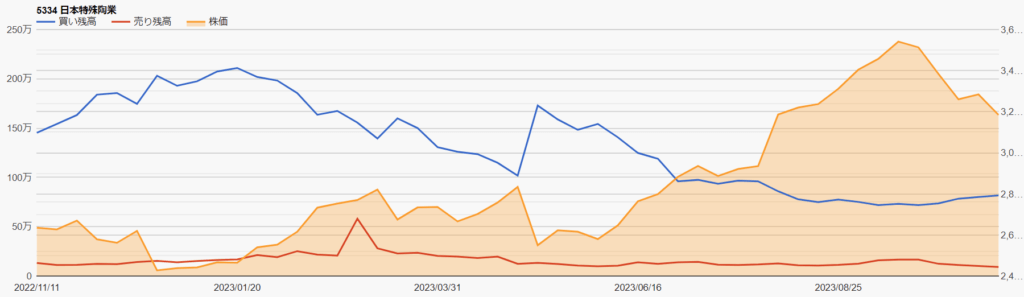

信用ポジション状況

2023/10/27時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 92,100株 |

| 信用買残 | 817,400株 |

| 信用残ネット(貸借倍率) | 725,300株(8.88倍) |

| 出来高 | 921,400株 |

| 回転日数(信用残ネット/出来高) | 0.78日 |

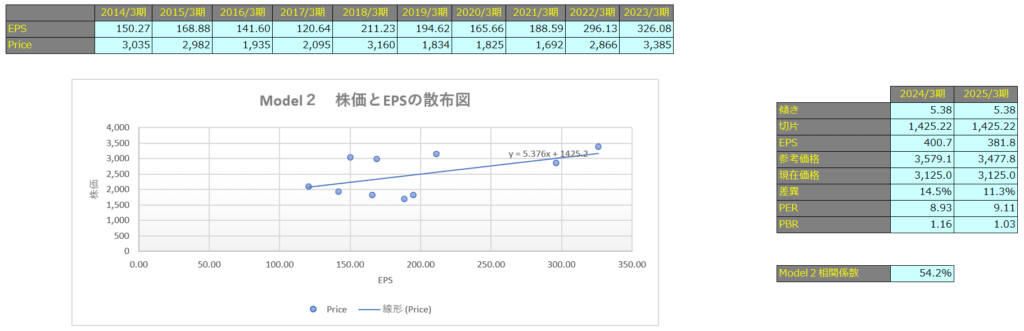

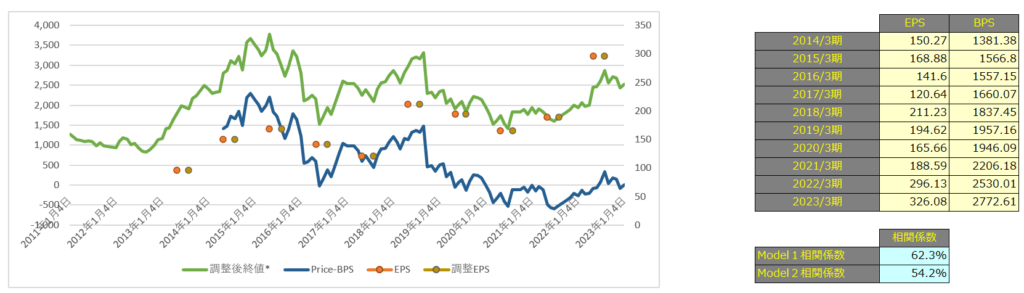

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で62.3%、Model2で54.2%となっておりますので、株価とEPSにはかなり相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2024年3月期で2,815円、2025年3月期で2,995円となっています。

Model2

予想EPSは2024年3月期が400.7円、2025年3月期が381.8円となっており、Model2で算出した価格はそれぞれ3,579円、3,477円となっています。