ブティックス株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | ブティックス株式会社 |

| 上場市場(上場年月) | 東証グロース(2018/4) |

| 時価総額(業種別時価総額順位) | 197億円(サービス業 184 / 527 社) |

| 外国法人持株比率 | 2.7% |

| 予想配当利回り | 0.00 % |

| 監査法人 | 京都監査法人 |

| 業務内容 | 介護業界に特化したマッチング・プラットフォーム事業を展開。商談型展示会やM&A仲介が収益柱。Webとリアルでのマッチング満足度最大化を模索。初のIT業界での展示会やM&A事業の好調で、中間期は利益急伸。 記:2022/11/08 |

転載元:FISCO

事業内容

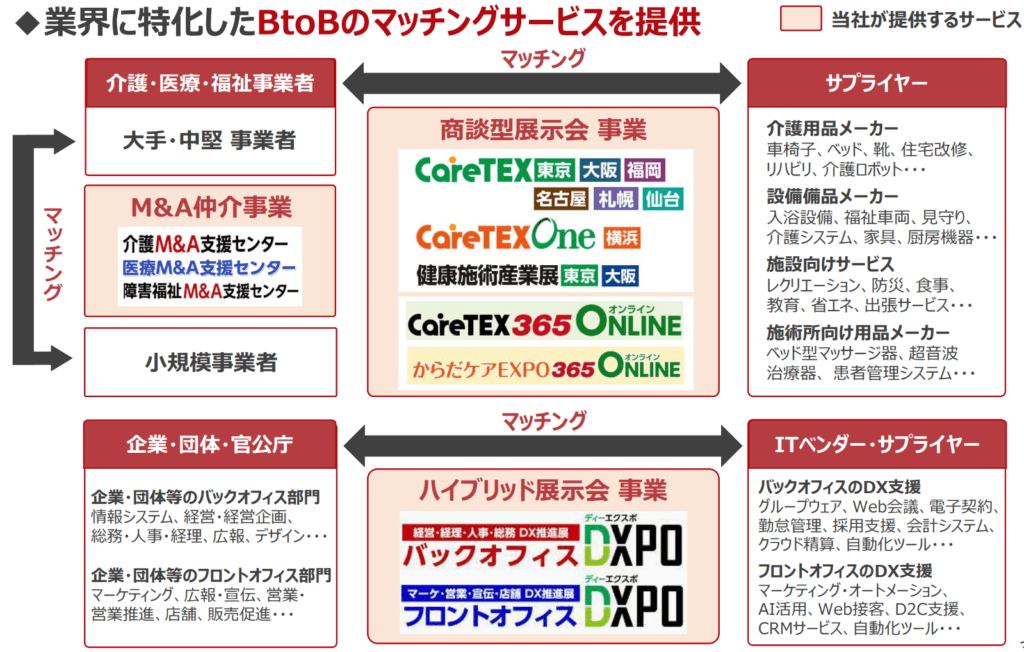

ブティックスは商談型展示会事業とM&A仲介事業を展開しています。

介護用品の販売を中心としたeコマース事業を展開する企業として2006年11月に設立しました。

介護・健康施術業界において新規参入や業容拡大を図る各種サプライヤーと、高齢者施設等の新設・修繕等を検討する介護・健康施術事業者とを一堂に集めて商談を促進する場を提供する商談型展示会の開催や、介護・福祉業界における事業承継ニーズに応えるM&A仲介サービスを営んでいます。

また、FY2022より、ブティックスがこれまで進出してきた介護・健康施術分野とは全く異なる業界に向け、リアル展とオンライン展の双方の強みを活かしたハイブリッド展示会の開催を行うための営業活動を開始しています。

目標とする経営指標

ブティックスでは、主な経営指標として、企業の事業活動の成果を示す営業利益を重要な経営指標と考えています。また、収益性判断の指標に営業利益率を掲げています。

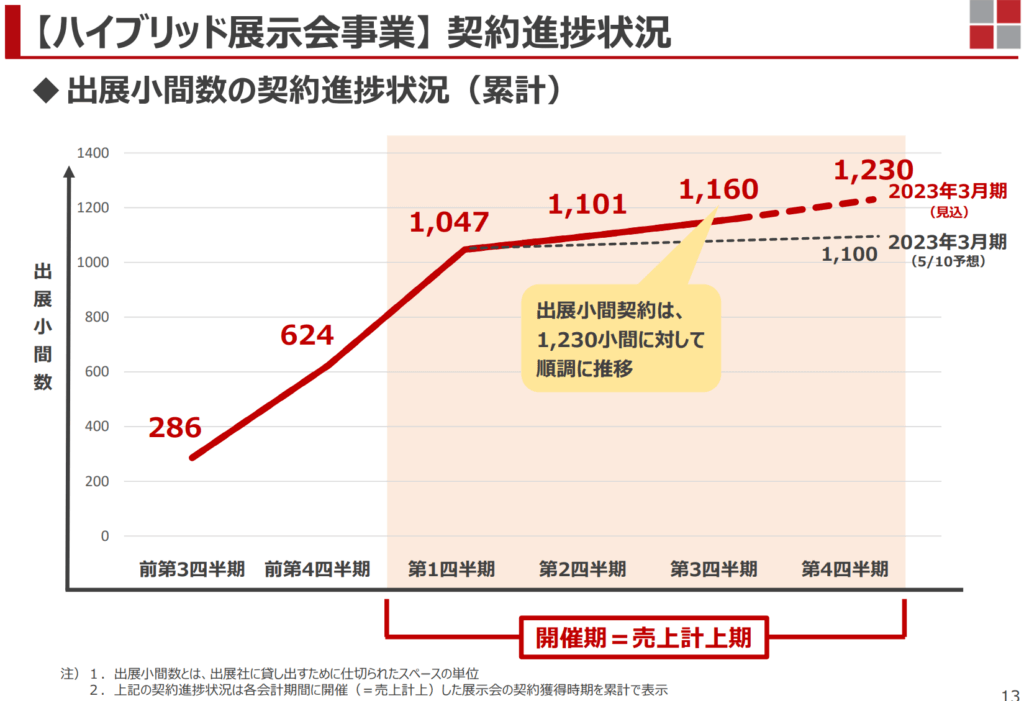

事業別には、商談型展示会事業については、主な収入である出展料が出展小間数×小間単価となり、小間単価に大きな変動がないため、出展小間数(出展社に貸し出すために仕切られたスペースの単位)を重要な指標としています。

また、ハイブリッド展示会事業については、FY2022において売上高の計上はありませんが、主な収入である出展料が出展小間数×小間単価となり、小間単価に大きな変動がないため、出展小間数を重要な指標としています。

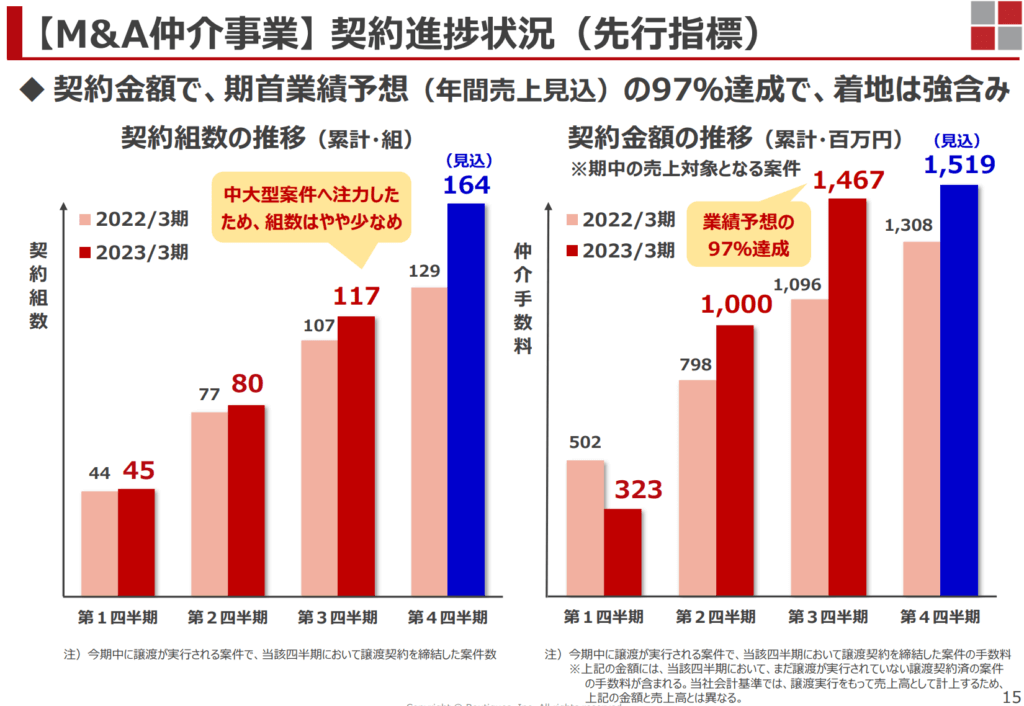

また、M&A仲介事業については、主な収入である仲介手数料が成約組数×手数料単価となり、手数料単価に大きな変動がないため、成約組数を重要な経営指標としています。

事業セグメント

ブティックスの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 商談型展示会事業 | 主に、介護・健康施術業界へ向けた商談型展示会の主催を行う。 商談型展示会 「CareTEX」は、介護・健康施術事業者と介護用品・高齢者施設向け設備・備品等を取り扱う企業が一堂に会する介護・健康施術業界のBtoB商談型展示会。決裁権限者の参加割合が高く、効率的に商談を行えることが特徴 「CareTEX One」は、「CareTEX」の中で特にニーズの強い分野に絞った展示商談会 商談型オンライン展示会 「CareTEX365 オンライン」は、365日24時間オンライン上で開催される介護業界の商談型オンライン展示会。 「からだケアEXPO365オンライン」は、接骨院、鍼灸院、整体院等の施術所と健康施術関連サプライヤーとの商談機会を提供する健康施術業界の商談型オンライン展示会。 |

| ハイブリッド展示会事業 | 主に、IT業界へ向けたハイブリッド展示会の開催を行う。 「バックオフィスDXPO」は、企業の管理部門向けの業務改革・生産性向上を支援するソリューション・サービスを一堂に集めたハイブリッド展示会。 「フロントオフィスDXPO」は、顧客と接点を持つ営業・マーケティング部門や小売店等に向け、売上増を支援する各種ソリューション・サービスを一堂に集めたハイブリッド展示会。 |

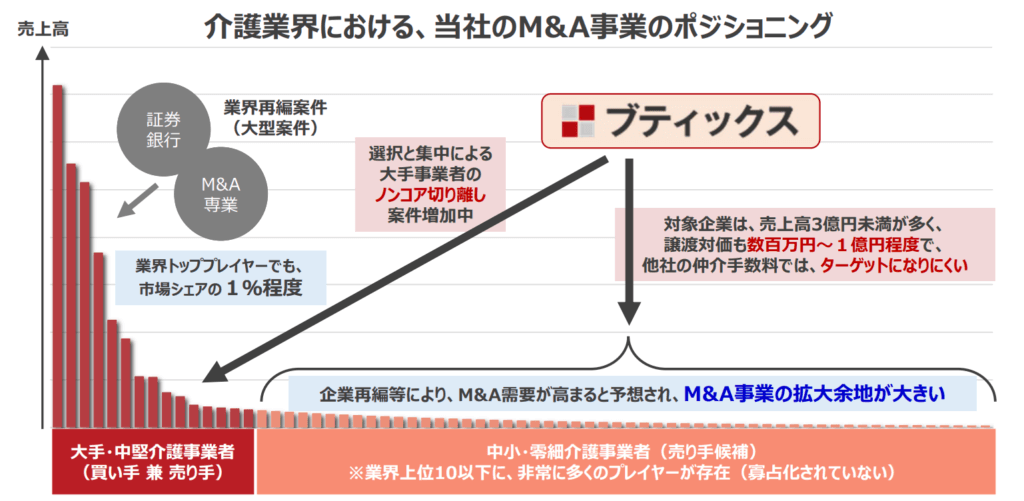

| M&A仲介事業 | 主に、介護事業者を対象としたM&A支援事業を行う。 小規模案件が多い介護・福祉業界の事情を踏まえ、最低手数料を100万円と設定した業界最安水準の価格体系が特徴。 |

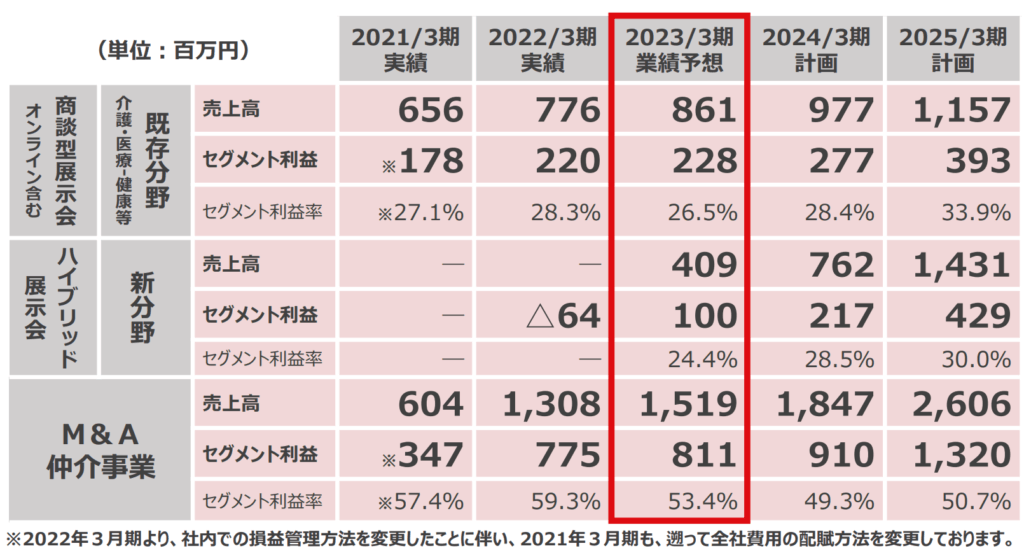

売上、利益ともに「M&A仲介事業」から太宗が計上されています。

「商談型展示会事業」については売上は毎四半期計上されていますが、利益は4Qに偏って計上されています。

「ハイブリッド展示会事業」についてはFY2023 2Qに売上、利益ともに多額の計上があります。

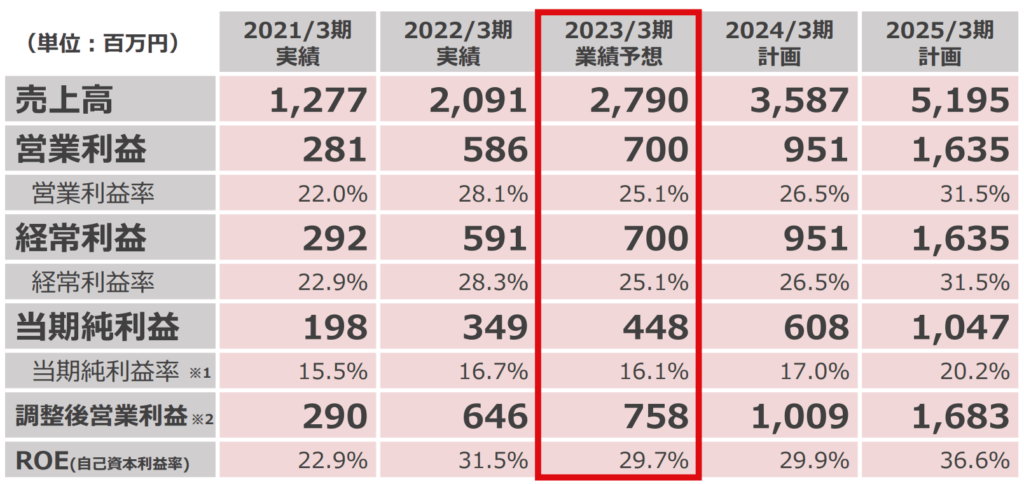

業績

ブティックスの過去の業績は以下の通りです。

EPSの推移と予想EPS

四半期EPS推移

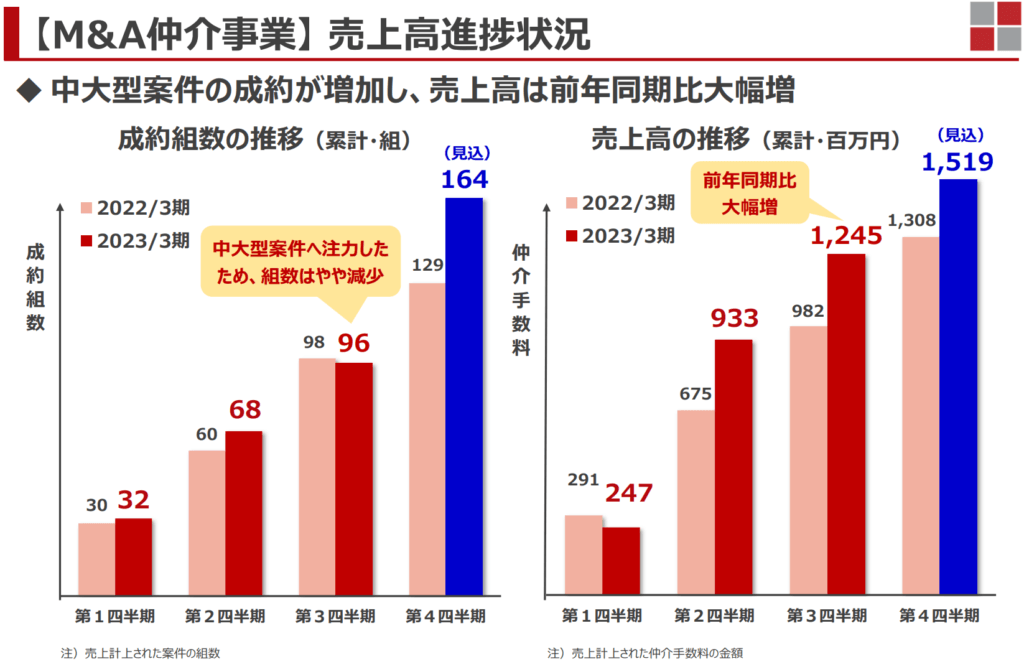

2023年3月期2Qは、売上高は19.2億円(前年同期比+45.4%増)、営業利益は5.8億円(前年同期比+55.9%増)、親会社株主に帰属する当期純利益は3.4億円(前年同期比+61.2%増)となりました。

商談型展示会事業

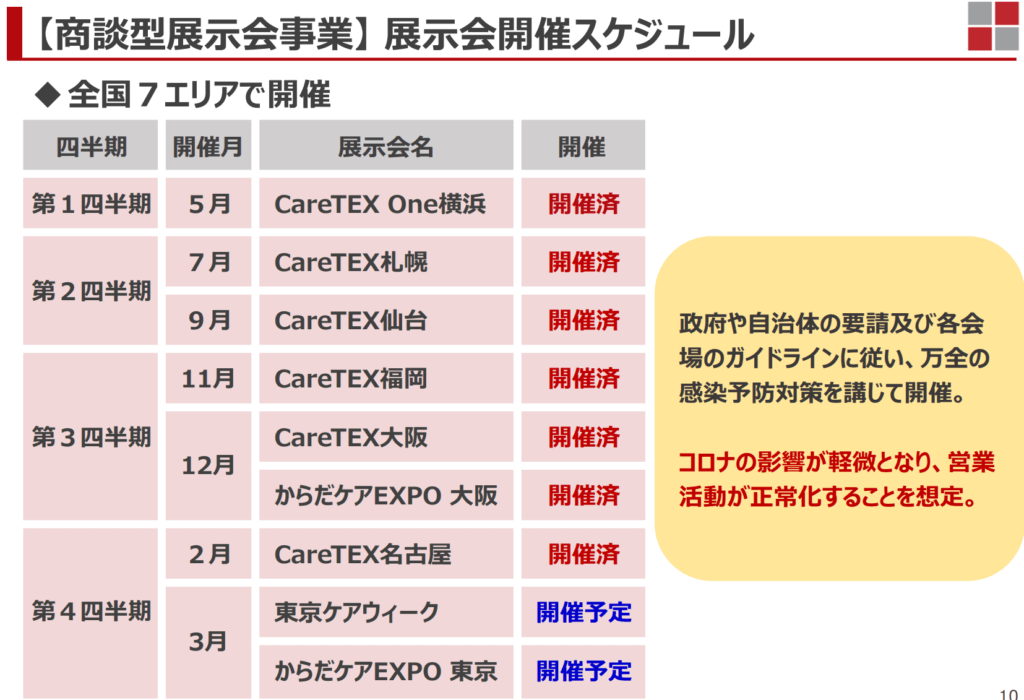

商談型展示会事業につきましては、「CareTEX」、「からだケアEXPO」及び商品ジャンル特化型展示商談会「CareTEX One」を、東京都、大阪府、福岡県、宮城県、愛知県、神奈川県、北海道の全国合計7エリアでの開催に向け、万全の感染予防対策を講じた上で、来場者及び出展社への販促活動を行ってまいりました。

また、新型コロナウイルス感染症を契機に大きく変容した社会・ビジネス環境の中で、介護・健康施術事業者と介護・健康施術関連サプライヤーに効率的かつ安全に配慮した新たな商談・マッチング機会を提供すべく、商談型オンライン展示会「CareTEX365オンライン」及び「からだケアEXPO365オンライン」を開催しております。

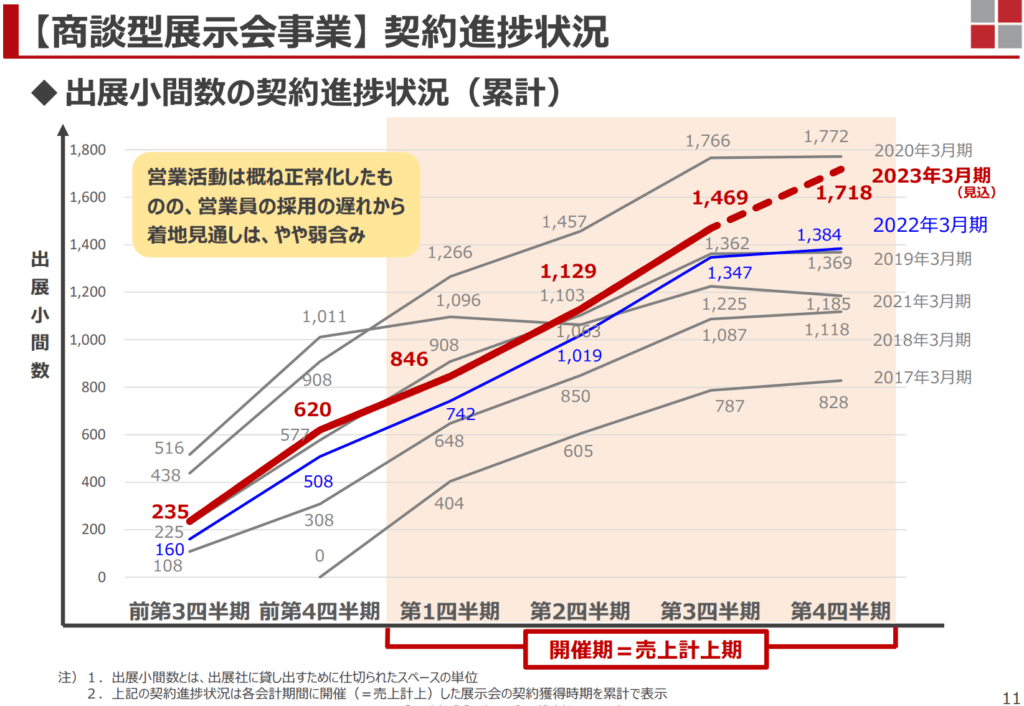

出店小間数の進捗状況

商談型展示会事業の強み

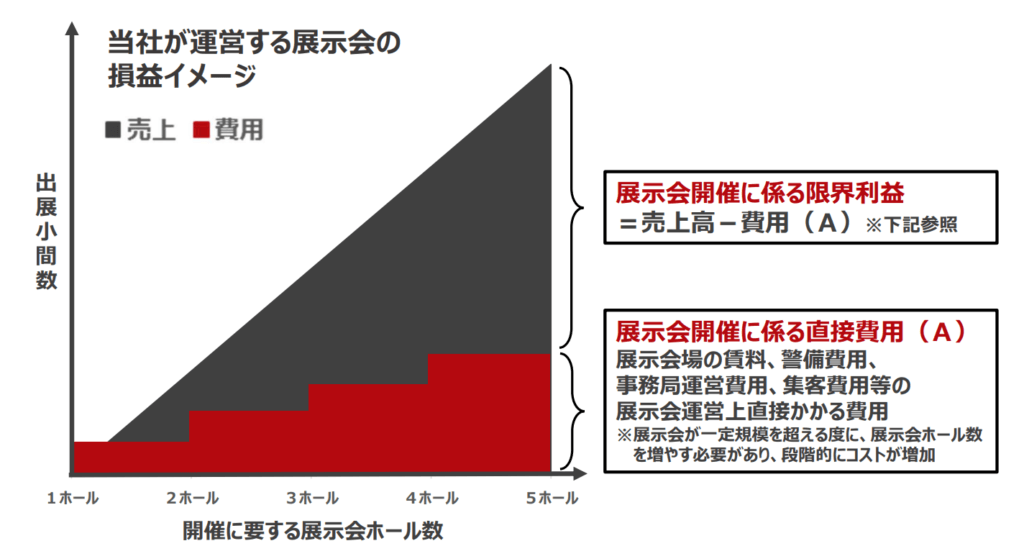

会場の賃料・集客費用等のコストは限定的で損益分岐点が低く、また損益分岐点を超過すると、売上≒利益となり、利益率が高くなります。

一過性のイベントと異なり、定期開催=ストック型で、安定的な収益が得られるビジネスである点も商談型展示会の特徴といえます。

ハイブリッド展示会事業

ハイブリッド展示会事業として、オンライン展とリアル展をシームレスに融合させ、双方の強みを活かした、新発想のハイブリッド展示会「DXPO」を、東京都、大阪府及びオンライン上での開催に向け、販促活動を行ってまいりました。

ハイブリッド展示会「DXPO」とは、オンライン展の開設期間中(365日24時間)に並行してリアル展を年複数回開催し、リアル展の会期前1ヵ月及び会期後2ヵ月は、オンライン展でも集中的にマッチングすることで、「見込客獲得の量」と「商談の質」を高めつつ、かつ、年間を通じて継続的なマッチングの機会を提供する新サービスです。

8月にDXPO東京展を開催。当社初のIT業界での展示会でありながら計画どおり進捗し、売上高243百万円を計上。

FY2023 3Qでの開催はなく、次は2023年3月に開催予定。3月は大阪開催なので、8月よりは小規模になります。

ただ、オンラインでも開催されていて、2022年6月から通年で開催しています。(実際に開始されたのは7月から)

出店小間数の進捗状況

2022年7月にスタートした『DXPOオンライン』は、今回の大幅リニューアルに伴いユーザーインターフェイスを一新。来場者にとって、製品比較に便利なオンライン展示会ならではの出展製品検索機能に加え、出展社との商談やチャットの履歴が確認出来る来場者マイページ機能などのマッチング機能がますます充実した。来場者は会員登録(無料)することで、 全てのサービスが無料で利用出来る。

ブティックスのハイブリッド展示会の強み

リアル展・オンライン展を組み合わせたハイブリッド型の展示会については、他社も開催しているが、価格訴求力が競争優位を生んでいます。

一般的な展示会に出展する場合、リアル展の 1 小間あたりの出展料が、装飾料を含めて 60 万円〜100 万円程度かかるのに加え、オンライン展に出展する場合には別途出展料が発生します。

一方、ブティックスは東京展・大阪展・オンライン展の3展の合計出展料が 60 万円からという破格の価格設定を⾏ったことにより、これまで費用対効果の観点から展示会に出展していなかった大手 IT 企業や、ベンチャーやスタートアップ企業にも出展いたいている。

また、オンライン展を1週間とか2週間とかの限定された期間ではなく、24 時間 365 日提供している点も特⻑です。

以上の結果、8月に開催した東京展は、初開催にも関わらず業界最大級の規模となった。

なお、この価格設定は、ブティックスの持つ展示会の企画・営業・運営に関するノウハウを結集して実現したものであり、参入障壁は高いと考えているとのこと。

M&A仲介事業

M&A仲介事業につきましては、M&Aコンサルタントの教育体制の整備が完了したことから、案件の成約に注力するとともに、新分野である建設分野への横展開を本格化するための営業活動を実施いたしました。

成約組数は、当第3四半期累計期間においては中大型案件に注力したため、96組(前年同四半期比2.0%減)となりました。

また、前事業年度に引き続き、M&Aコンサルタントの採用を継続いたしました。

契約数の進捗状況

ブティックス×SOMPOケア×損保ジャパン業務提携

2023年1月に介護事業者等の経営⽀援・事業承継⽀援の強化するために、ブティックスとSOMPOケアがそれぞれ展開する介護事業者向けサービスを活⽤した相互送客を目的とする業務提携をするとリリースしています。

これによりFY2023のブティックスの損益状況及び財政状態に及ぼす影響については軽微ですが、中⻑期的には、業績向上に資するものと考えているとのことです。

ブティックスのM&A仲介の強み

ブティックス主催の商談型展示会を活用した効率的な案件開拓ができることが一番の強みとなっています。

証券会社・銀⾏・M&A専業がターゲットとしづらい中⼩型案件がメイン・ターゲットであるため、競合が少ない点も強みといえます。

2023年3月期 業績予想

商談型展示会事業はセグメント利益を4Qで前年同様2.4億円ほど計上できるとして、通年で2.3億円でほぼ会社予想と同程度。実際には利益率の改善や契約出店小間数がFY2023のほうが多いことから上振れありと想定。

ハイブリッド展示会は3月に実施されることから2Qの東京展よりも小規模であることを踏まえて1/3程度の利益計上(0.5億円)を仮定すると通年で1.4億円程度。

M&Aは繰越が2.2億円あり、追加で4億円の契約をして利益率を45%とると4Qで2.8億円の利益、通年で10.4億円の利益。

調整額が4.1億円計上されるので、営業利益は10億円あたりになるのではと予想。

テクニカル分析

大きなカップウィズハンドルを形成して、上昇トレンドとなっています。

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で33.8%、Model2で59.2%となっておりますので、株価とEPSにはかなり相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3月期で2,639円、2024年3月期で3,015円となっています。

Model2

予想EPSは2023年3月期が115.7円、2024年3月期が141.7円となっており、Model2で算出した価格はそれぞれ3,722円、4,316円となっています。