株式会社クロスキャットについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社クロスキャット |

| 上場市場(上場年月) | 東証プライム(2002/6) |

| 時価総額(業種別時価総額順位) | 224億円(情報・通信業 199 / 582 社) |

| 外国法人持株比率 | 1.8% |

| 予想配当利回り | 2.45 % |

| 監査法人 | 有限責任監査法人トーマツ |

| 業務内容 | 独立系のシステム開発会社。ソフトウェア開発やシステム運用等に加え、技術系や事務系の人材派遣、アウトソーシング等も行う。金融や官公庁、製造向け等は売上堅調。販管費率は改善。23.3期2Qは2桁増収増益。 記:2023/01/15 |

転載元:FISCO

事業内容

クロスキャットは、銀行や保険会社など、経済社会を支える金融分野において、数十年にわたり大規模なシステム構築を担ってきました。

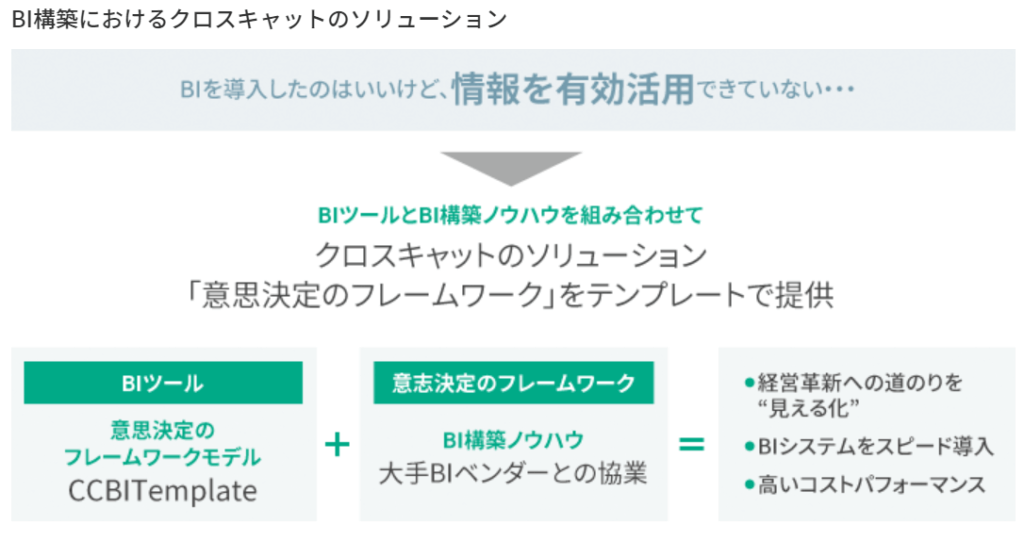

クロスキャットは、BI分野における豊富なノウハウと実績を活かして、高度なコンサルティング・サポートを展開。

ビジネスパートナーを通じた先進のBIツールの提供はもちろん、業種・業務に応じた最適な活用を可能にするテンプレートの開発・提供など、企業経営に有益なBIシステムの構築をトータルにサポートします。

BI(ビジネス・インテリジェンス)とは、企業内の膨大な情報資産を分析・解析して、ビジネスに有用な情報を抽出するプロセス・手法のこと。迅速・的確な意思決定や戦略立案をサポートする仕組みとして、さまざまな産業分野で注目が高まっています。

目標とする経営指標

クロスキャットグループは、2021年4月より新中期経営計画「Impress with customers 2023」をスタートしています。

この中で、2024年3月期に達成すべき財務目標として、売上高133億円、営業利益9.7億円、営業利益率7.3%、

ROE14%以上を掲げています。

持続的な事業成長を実現するため、4つの基本戦略「コア事業の拡大」、「先端技術の活用」、「新規領域への取り組み」、「グループ経営基盤の強化」を推進しています。

事業セグメント

クロスキャットの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 情報サービス事業 | 金融をはじめとするさまざまな分野でのシステムインテグレーション、業務効率化に寄与する独自開発プロダクトの提供、企業戦略立案に向けたコンサルティングサービスの3本柱で事業を展開 ■システムインテグレーション 顧客企業の事業戦略に合致した高水準できめ細やかなシステムインテグレーションを提供。 ■プロダクト 組織内のコミュニケーション円滑化や業務効率化など、企業が抱えるさまざまな課題に対応する独自のアプリケーションやクラウドサービスを提供。 ■コンサルティングサービス 幅広い業種業態のシステム構築で培った知見と経験を活かし、企業の戦略的な情報活用を提案。 |

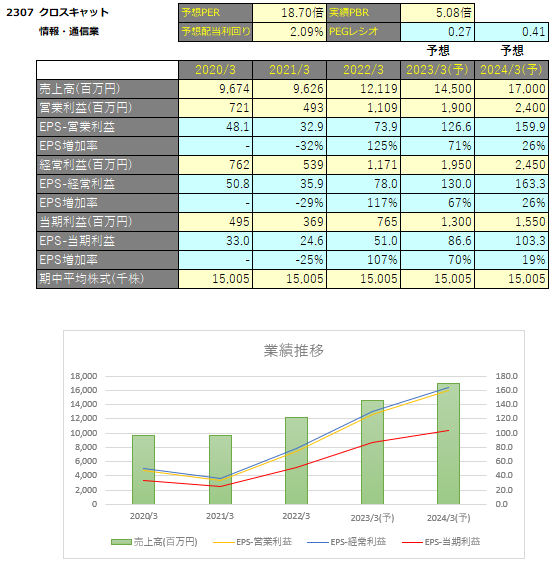

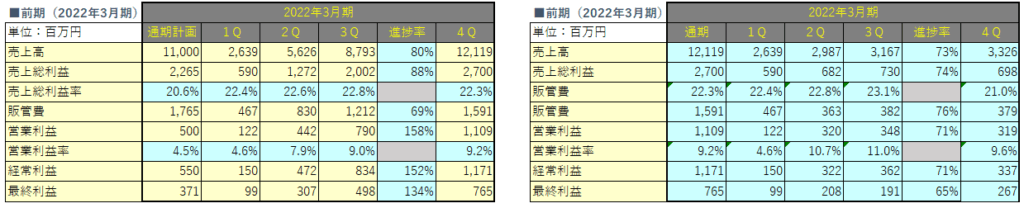

業績

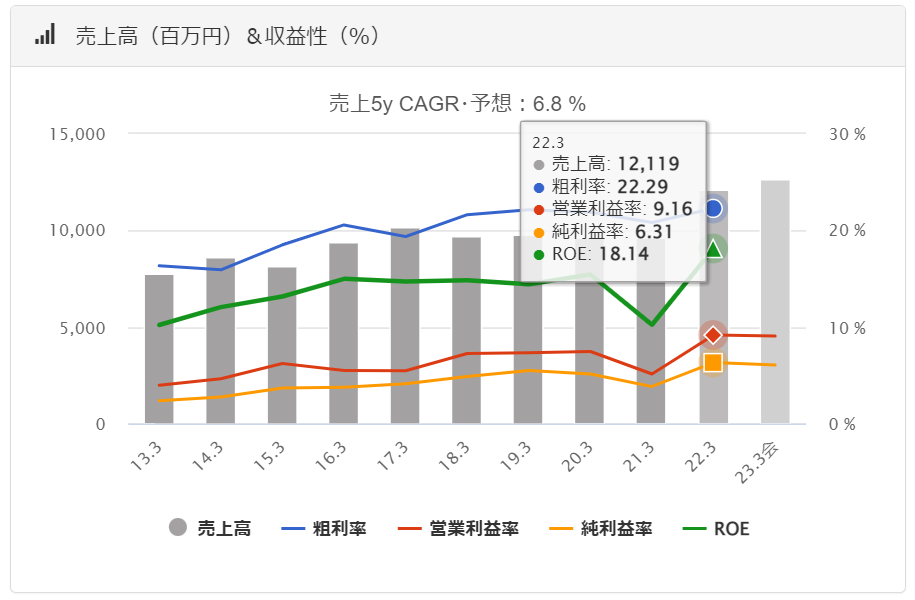

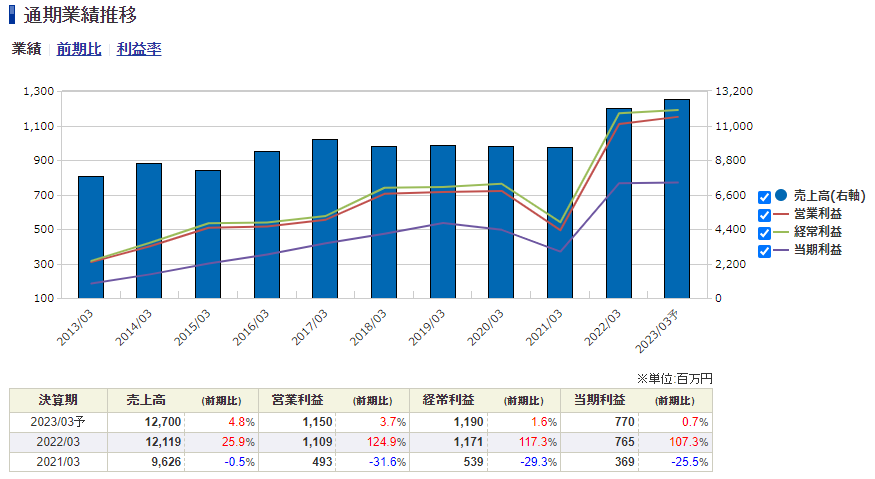

クロスキャットの過去の業績は以下の通りです。

EPSの推移と予想EPS

毎年順調に増収増益となっています。

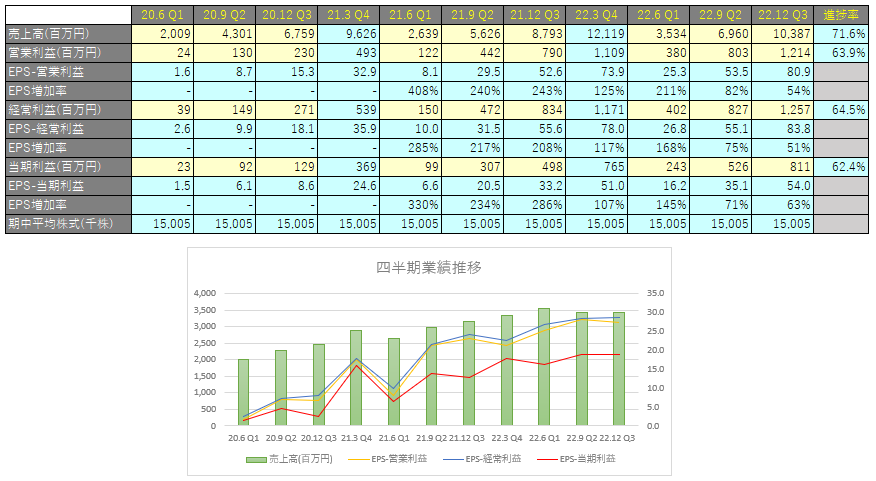

四半期EPS推移

2023年3月期3Qは、売上高は103億円(前年同期比+18.1%増)、営業利益は12.1億円(前年同期比+53.7%増)、親会社株主に帰属する四半期純利益は8.1億円(前年同期比+62.9%増)となりました。

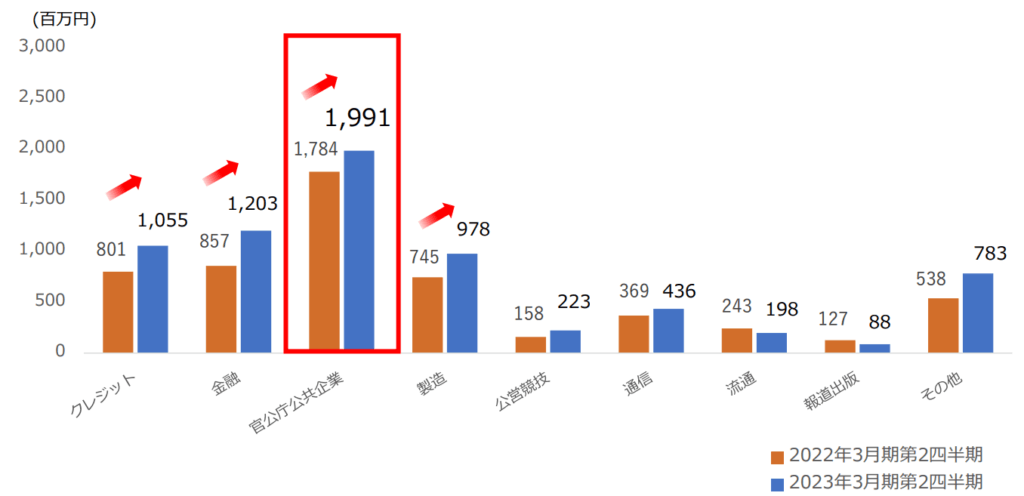

業種別売上高

ほぼ全ての業種において上向き傾向。特に「クレジット・金融」、「官公庁」、「製造」などの分野が続伸しています。

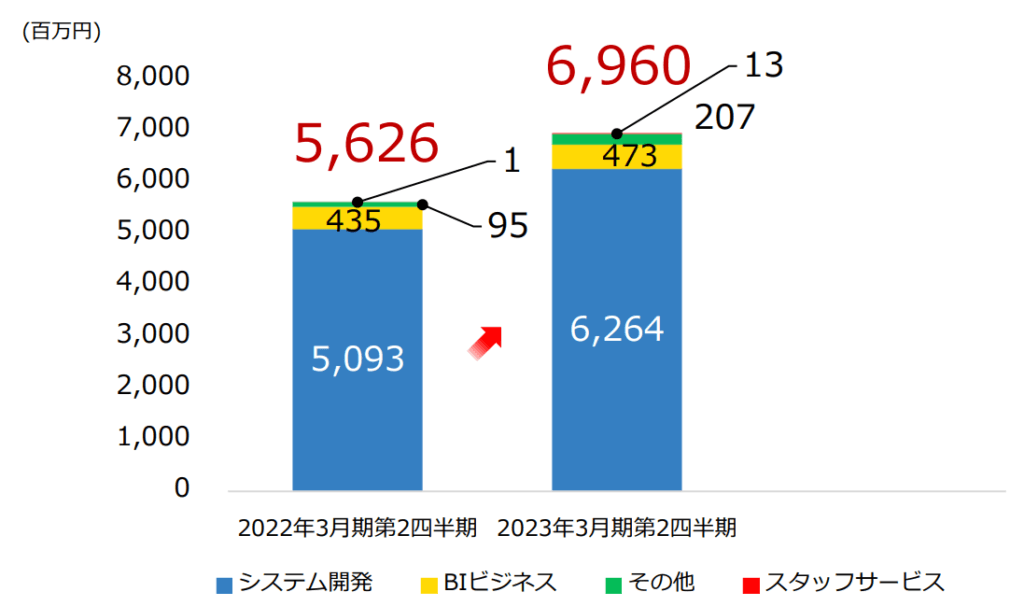

事業別売上高

「コア事業」を支えるシステム開発が拡大するとともに、BIビジネスも着実に伸長しています。

NTTデータ、富士通と関係が深いですが、直接受注の比率も高くなっています。

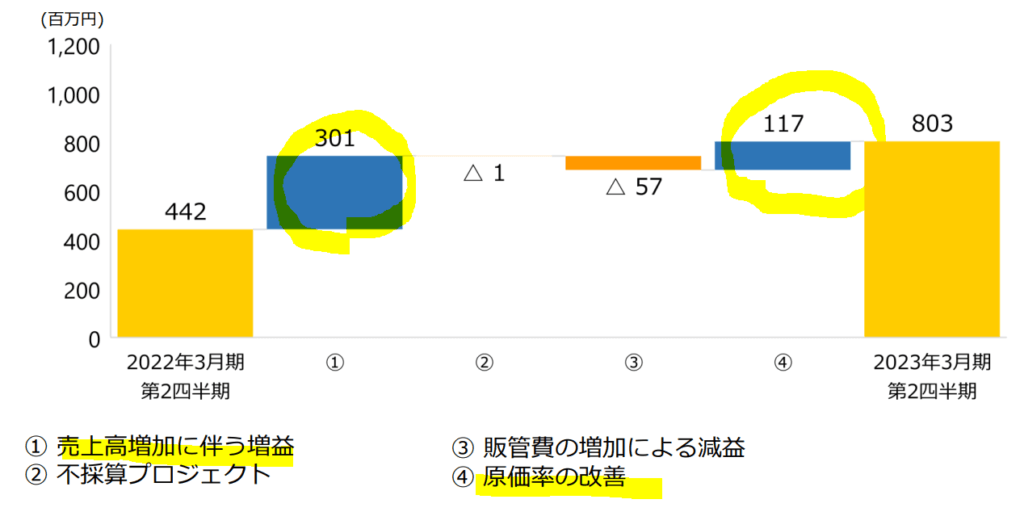

営業利益の増減要因分析

増収及び稼働率の改善に伴う増益が販管費の増加を上回り、大幅な増益達成しています。

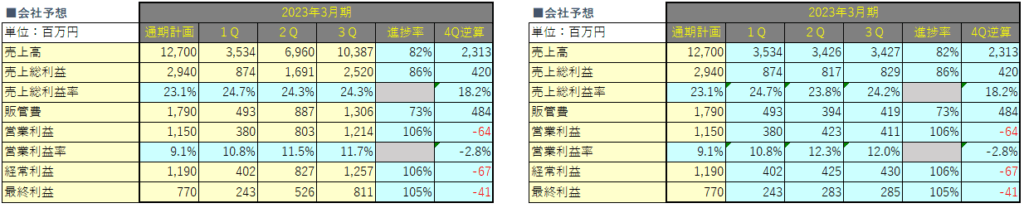

2023年3月期 業績予想

2Qの時点で会社は通期予想を上方修正していますが、利益面については3Q時点で計画数値を達成しています。

これは前期にも言えることで3Q時点ですでに通期予想を達成してしまっています。

そのため、2023年3月期も会社の通期計画を達成することは確実だと思います。

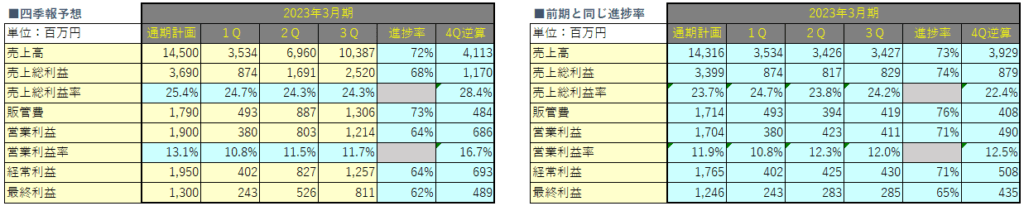

左の予想は四季報の予想ですが、この予想ですと売上総利益率や営業利益率の数値が異様に高くなるのでこの計画達成は難しいでしょう。

前期と同じ進捗率を利用すると右の予想となり、売上高143億円、営業利益17億円、最終利益12億円程度に落ち着くものと思います。その場合のEPSは83.0円になります。

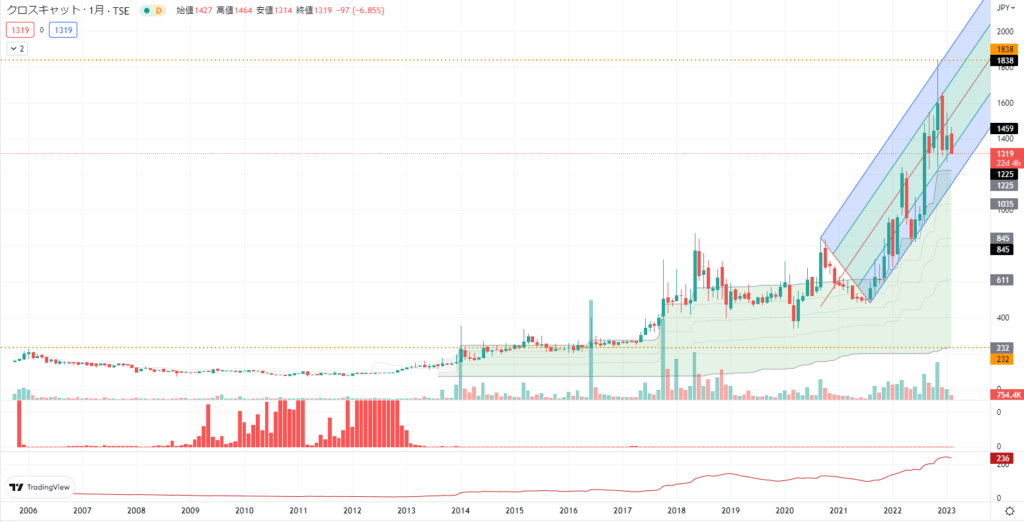

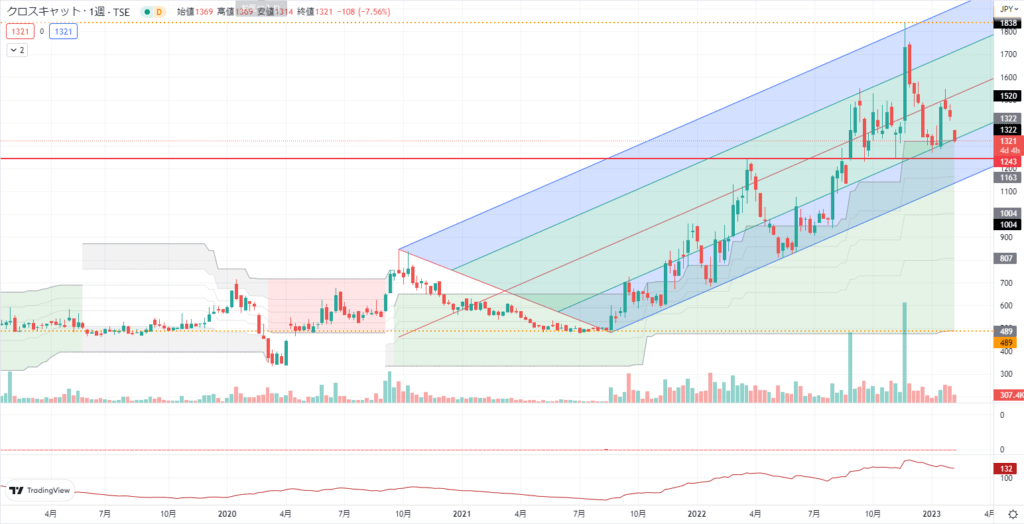

テクニカル分析

上場後、業績の低迷と共に2019年あたりまで株価は低迷しておりレンジ相場を形成していましたが、その後出来高を伴い上値をブレイクしています。

株価予想

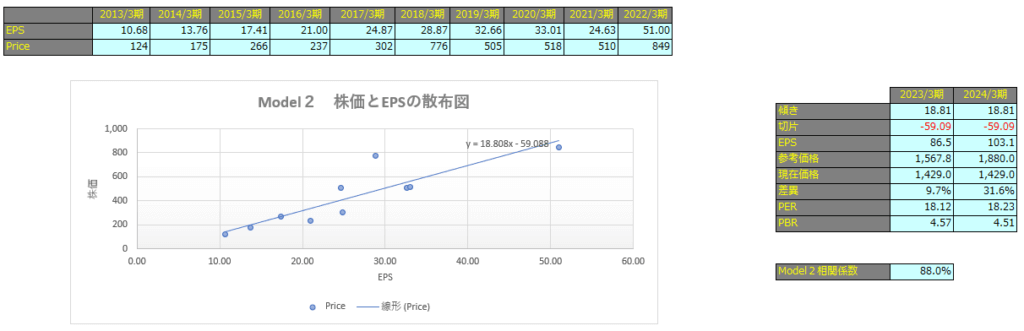

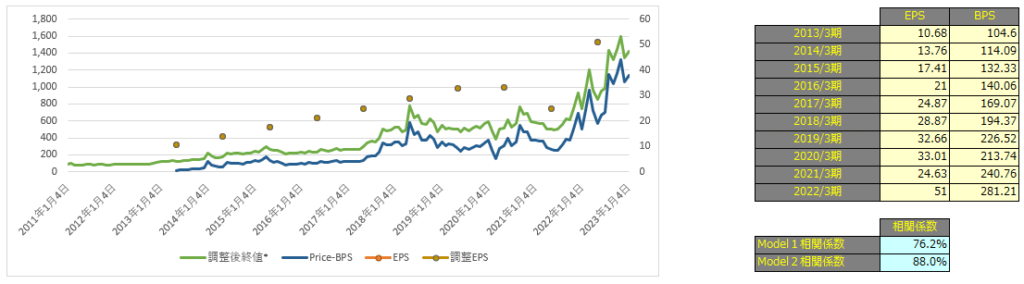

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で76.2%、Model2で88.0%となっておりますので、株価とEPSには強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3月期で862円、2024年3月期で985円となっています。

Model2

予想EPSは2023年3月期が86.5円、2024年3月期が103.1円となっており、Model2で算出した価格はそれぞれ1,567円、1,880円となっています。