BEENOS株式会社(以下、ビーノス)について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

企業概要

| 企業名 | BEENOS株式会社 |

| 上場市場(上場年月) | 東証プライム(2004/7) |

| 時価総額(業種別時価総額順位) | 246億円(小売業 151 / 348 社) |

| 外国法人持株比率 | 37.4% |

| 予想配当利回り | 0.00 % |

| 監査法人 | 太陽有限責任監査法人 |

| 業務内容 | 越境EC会社。リユース品の買取・販売やライセンス契約によるキャラクターグッズの販売も事業領域。越境ECで得た資金の一部でベンチャー投資を実施。流通総額拡大や投資育成事業の売却益もあり、中間期は利益急伸。 記:2023/05/10 |

転載元:FISCO

競合他社

BEENOSの競合他社には、北の達人コーポレーション(2930)、ラクーンホールディングス(3031)、ストリーム(3071)が挙げられます。

これらの会社は、BEENOSと同じインターネット広告事業、EC事業を展開しています。

BEENOSはグローバル市場での流通拡大に向けたテクノロジーの活用や海外マーケットプレイスとの連携による販路拡大など、独自の強みを持っています。また、差別化戦略として、市場分析、ターゲッティング、ポジショニングを行い、競合他社と差別化を図っています。

事業内容

BEENOSは、グローバル市場での流通拡大を目指す企業や事業者に、国際間取引で障壁となる言語・決済・物流等をテクノロジーで解決するグローバルプラットフォームを提供し、世界118の国と地域、海外のマーケットプレイスまで販路を拡大、世界中への流通を実現する一気通貫した販売チャネルを構築しています。

BEENOSが提供する製品やサービスは以下の通りです。

- Buyee (購入サポート事業): 通販サイトから「Buyee」内に商品データを取込み翻訳するため、日本語が読めない海外ユーザも商品の購入が可能になるサービス。

- 転送コム(海外転送事業): 海外ユーザーが転送コムから付与される住所を利用することによって、海外発送未対応の通販サイトでも買い物が可能になるサービス。

- セカイモン: 海外のマーケットプレイスである「eBay」や「Amazon」などから商品を取り寄せることができるサービス。

- ワールドカード: 海外旅行保険や海外旅行傷害保険などの保険商品を提供するサービス。

BEENOSの得意分野は、グローバル市場での流通拡大に向けたテクノロジーの活用です。

強み・弱み

BEENOSの強みとしては、以下が挙げられます。

- グローバル市場での流通拡大に向けたテクノロジーの活用

- 海外マーケットプレイスとの連携による販路拡大

- 海外ユーザー向けのサービス提供

BEENOSの弱みとしては、以下が挙げられます。

- 海外事業において、現地法規制や税制などの問題があること

- 海外マーケットプレイスとの競合が激化していること

- 海外事業において、物流や決済などのインフラ整備が必要であること

将来性については、以下が期待されます。

- グローバル市場での流通拡大に伴い、需要が高まることが期待されること

- 海外マーケットプレイスとの連携により、販路拡大が進むことが期待されること

- 海外ユーザー向けのサービス提供を強化することで、海外市場でのシェアを拡大することが期待されること

目標とする経営指標

ビーノスがグローバルマーケットにおいて認知され、グローバルプラットフォームを創造し、新しい価値の提供をする企業グループとなるためには数千億規模の流通を創り出す必要があると考えており、目標とする経営指標として流通総額が挙げられています。

そのためには引き続き流通総額1,000億円を目指して事業の拡大を目指すこととしています。

事業セグメント

ビーノスの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| Eコマース事業 | ⅰ)グローバルコマース 越境ECのリーディングカンパニーとして、世界と日本を双方向に繋ぐグローバルコマースを運営。 海外転送・代理購入事業「tenso.com」「Buyee」 tenso株式会社が「海外転送・代理購入事業」を行っており、海外居住者向けに日本の商品を海外発送代行(転送)するサービス「tenso.com」や、商品を代理購入するサービス「buyee」を運営しております。 グローバルショッピング事業「sekaimon」 株式会社ショップエアラインが「グローバルショッピング事業」を行っており、世界最大のマーケットプレイスeBayとの提携のもと、世界中の商品を日本に居ながら購入できるサービス「sekaimon」を運営しております。 ⅱ)バリューサイクル 国内のブランド品やリユース商材をテクノロジーで国内外へ二次流通させるプラットフォーム事業。 ブランド品・アパレル買取販売事業「Brandear」 株式会社デファクトスタンダードが、ブランド品、時計、アクセサリーなどをお客様から買取り、ネットオークション等のチャネルを通じて販売するCtoBtoCモデルによる「ブランド品・アパレル買取販売事業 Brandear(ブランディア)」を行っております。 酒類買取販売事業「JOYLAB」 JOYLAB株式会社が、ワインやウイスキー等の酒類をお客様から店頭、出張または宅配を使って買取り、ネットオークションやショッピングモールを通じて販売するCtoBtoCモデルによる「酒類買取販売事業 JOYLAB(ジョイラボ)」を行っております。 ⅲ)エンターテインメント 国内外で価値の高いジャパンコンテンツを海外へ、国境を越えた市場で自在に流通するエンターテインメントの実現のため、DXとグローバル化を支援するプラットフォームを提供。 エンターテインメント事業 グローバルプロダクト事業 モノセンス株式会社が、タレントやキャラクターのライセンスを用いた商品プロデュースや、日本を代表するアーティストグループの公式グッズや販売サイトを運営する「エンターテインメント事業」及び「グローバルプロダクト事業」を行っております。 |

| インキュベーション事業 | 投資育成事業 事業創造をDNAに持つBEENOSは、グローバルなインキュベーターとして新規事業の開発と事業の成長を加速化させるための投資事業を行う。 新興国を中心とした海外におけるインターネット関連事業及び日本国内のインバウンド消費関連市場のスタートアップ企業への投資育成活動を展開しております。また、今後の柱となる事業の創造・育成事業を積極的に推進しております。 |

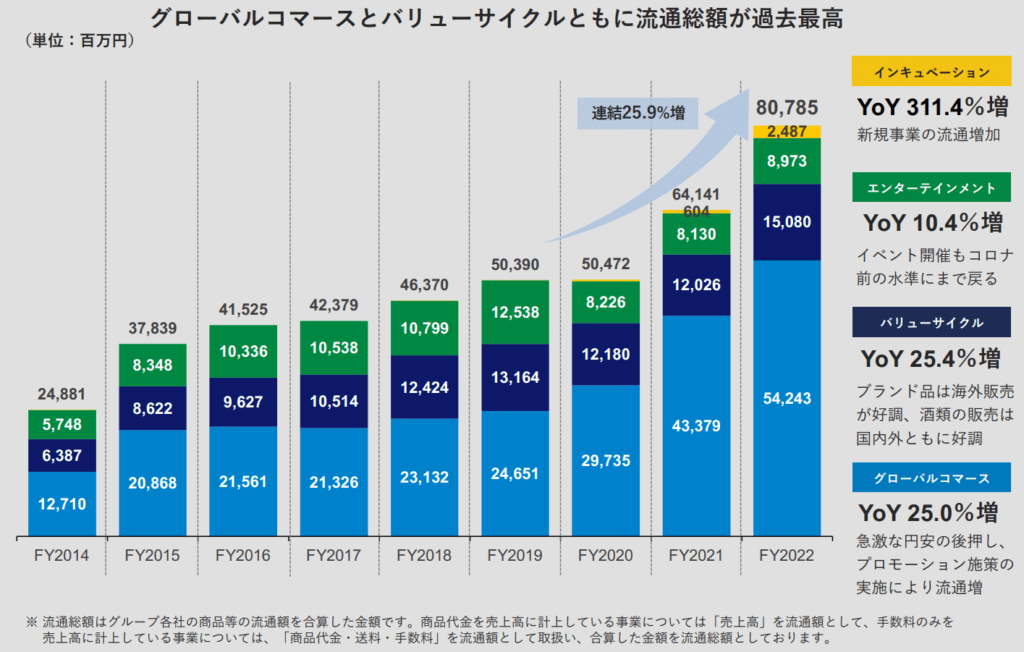

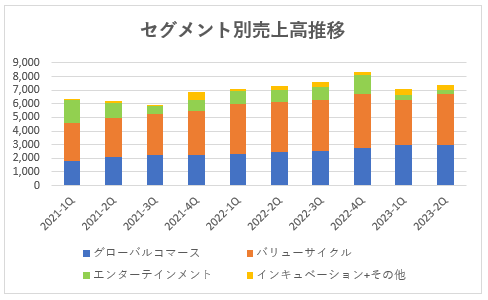

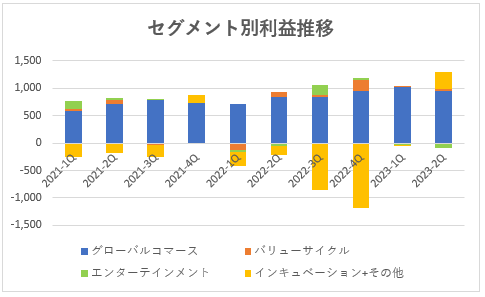

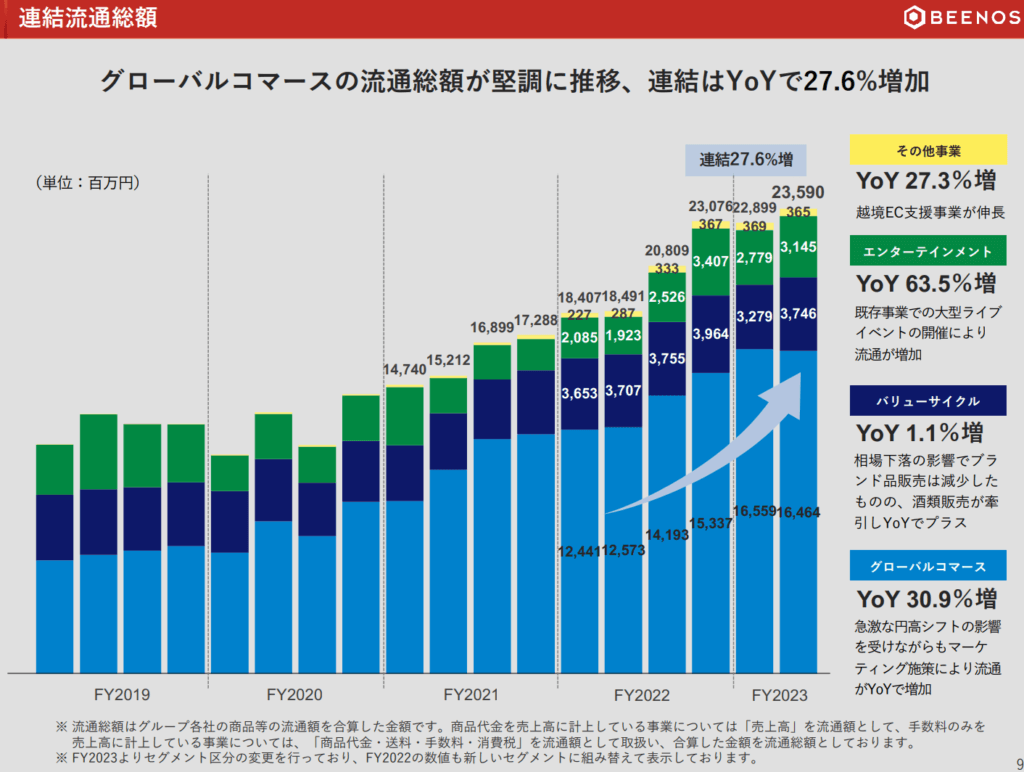

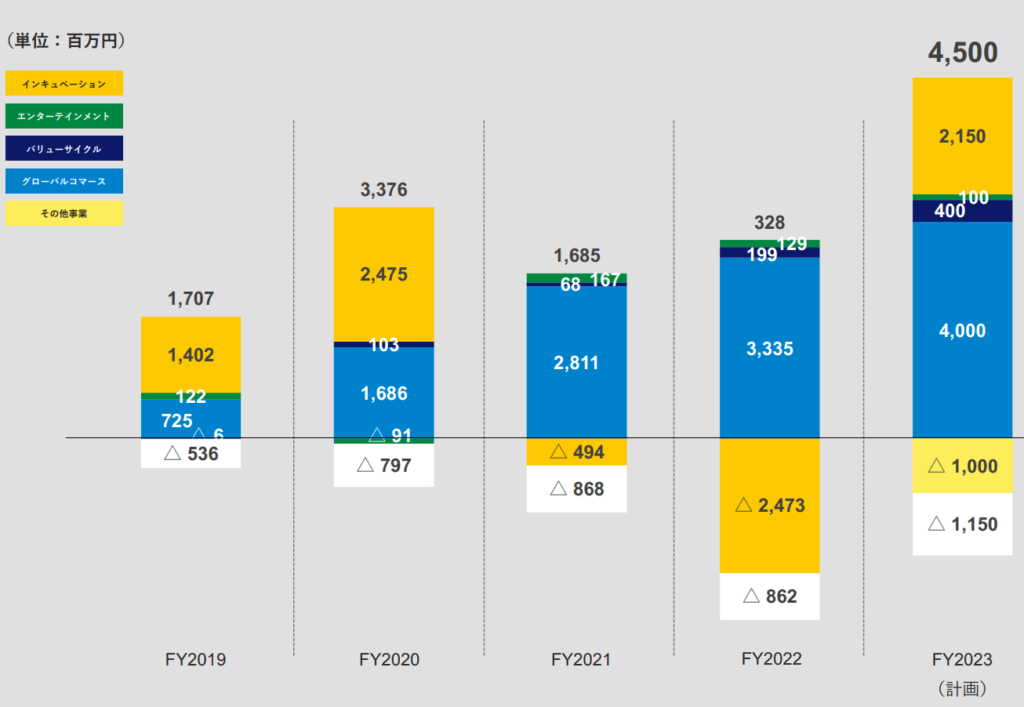

売上の規模としては「グローバルコマース」および「バリューサイクル」において太宗が計上されています。

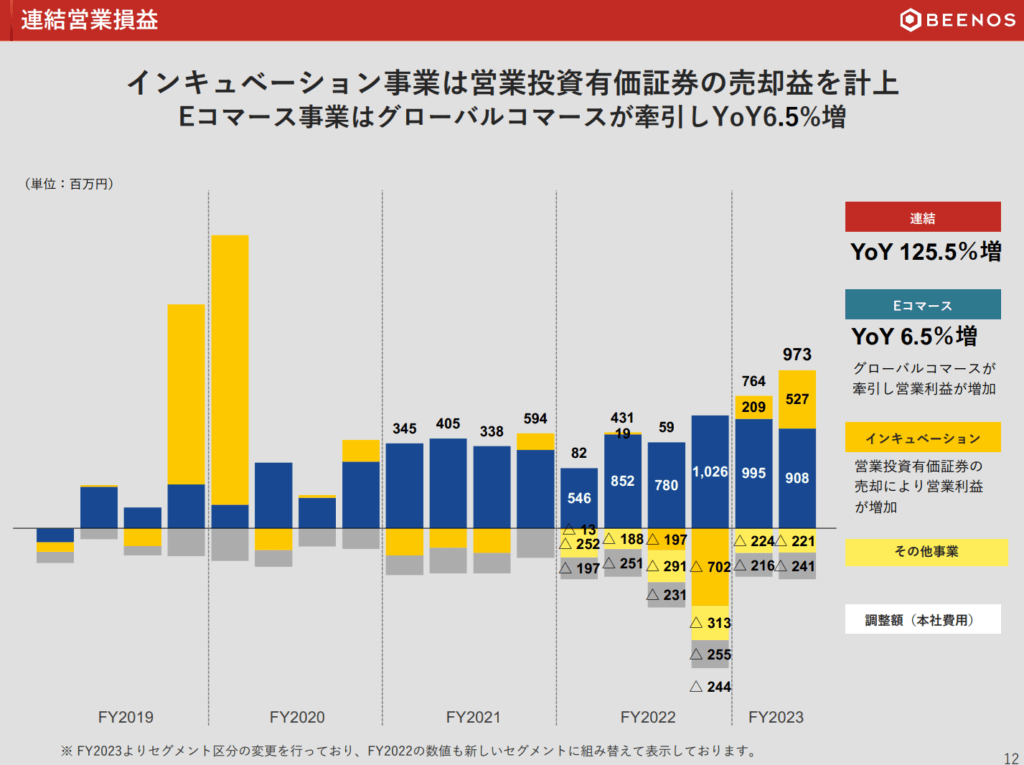

利益は主に「グローバルコマース」において計上されています。

「インキュベーション」は事業内容的にしょうがないのかもしれませんが、毎期損失計上しており、特にFY2022に至っては損失が拡大傾向にありました。ただ、FY2023からは評価益を実現させていき、事業損益を計上しない方針としたため事業利益が計上されています。

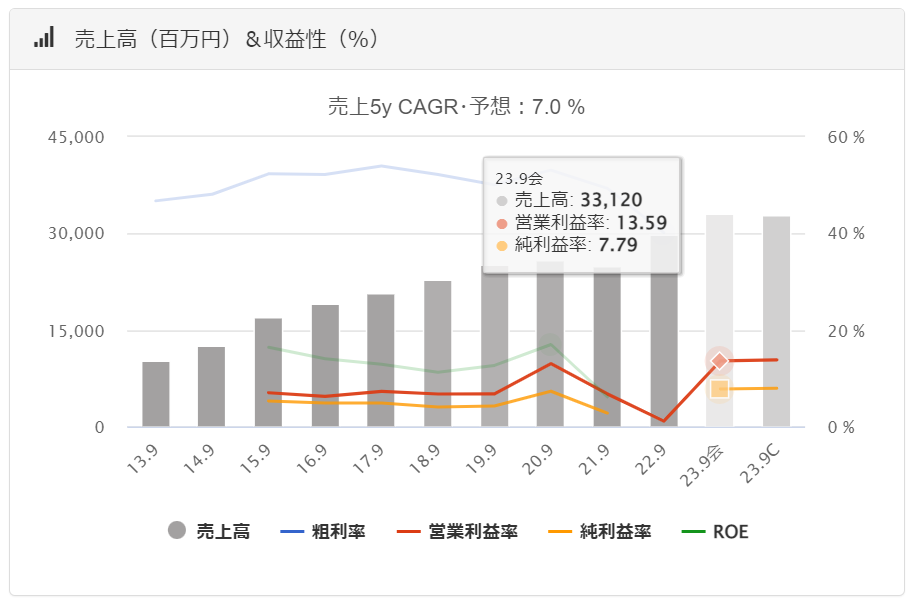

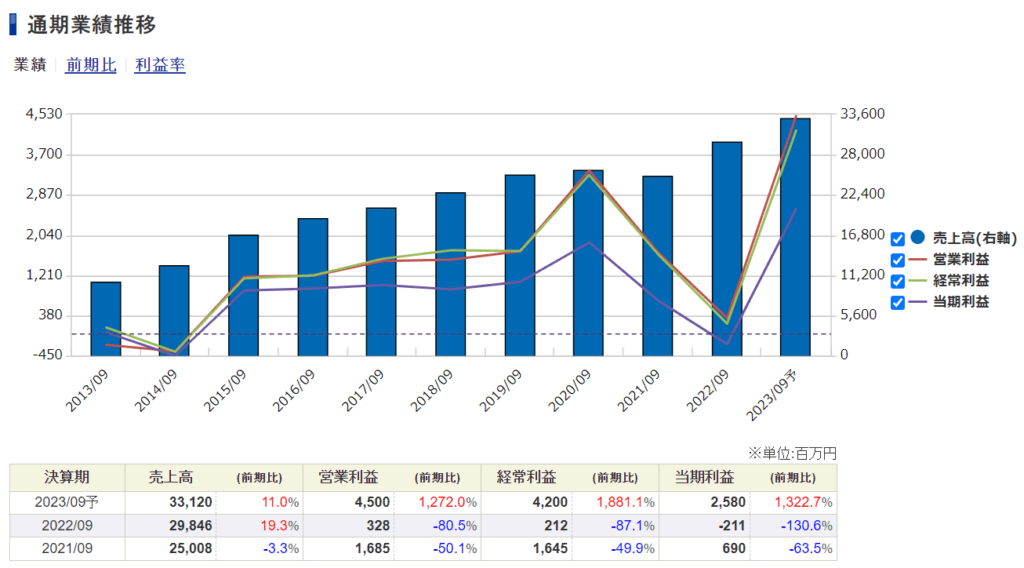

業績

ビーノスの過去の業績は以下の通りです。

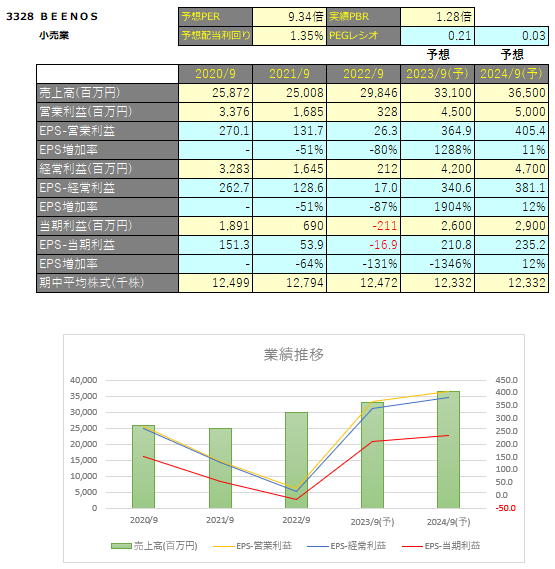

EPSの推移と予想EPS

FY2021、FY2022と減益傾向にありましたが、FY2023では利益が急増する予想となっています。

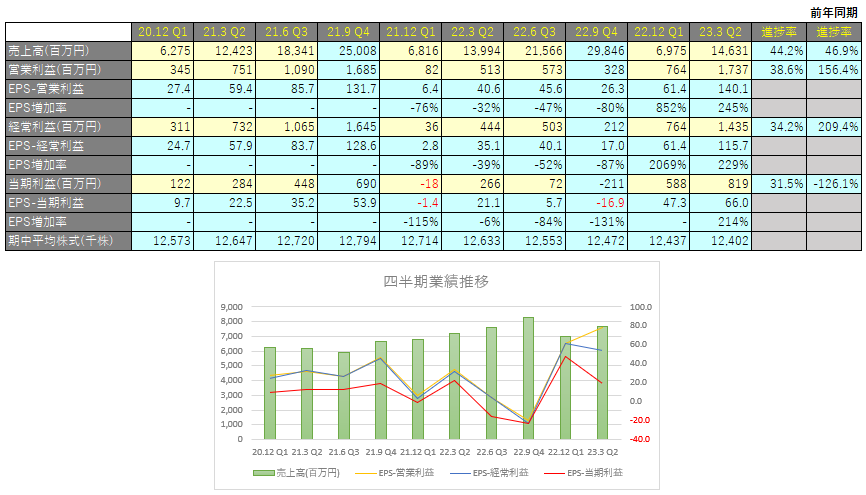

四半期EPS推移

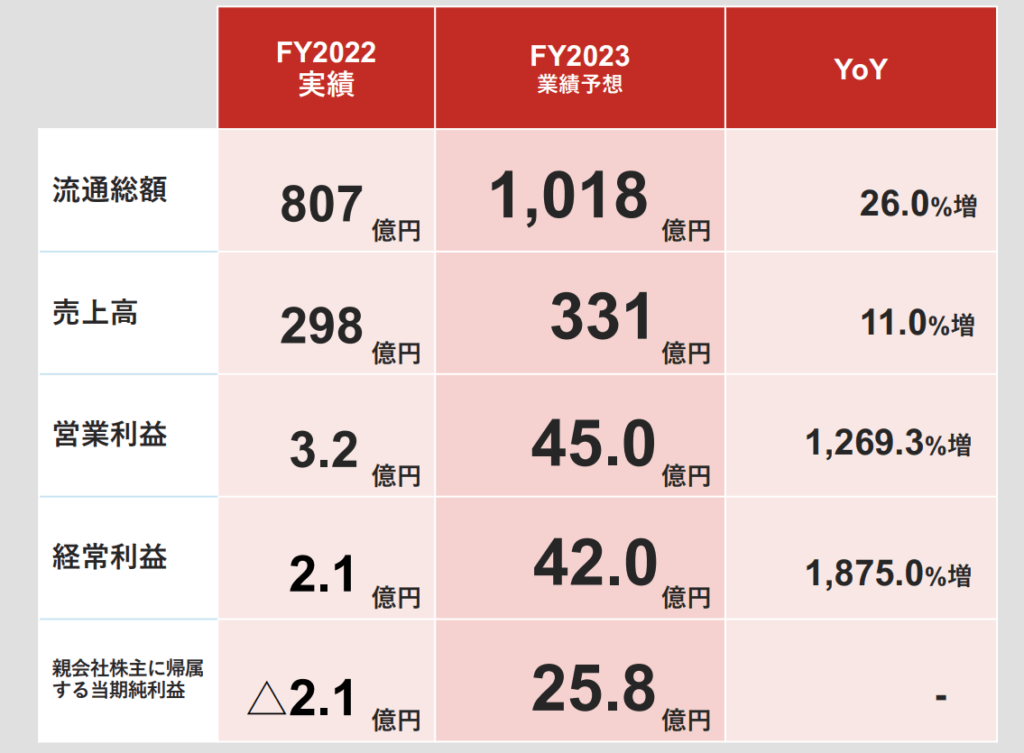

2023年9月期2Qは、売上高は146億円(前年同期比+4.6%増)、営業利益は17.3億円(前年同期比+238.2%増)、経常利益は14.3億円(前年同期比+223.0%増)、親会社株主に帰属する四半期純利益は8.1億円(前年同期比+207.3%増)となりました。

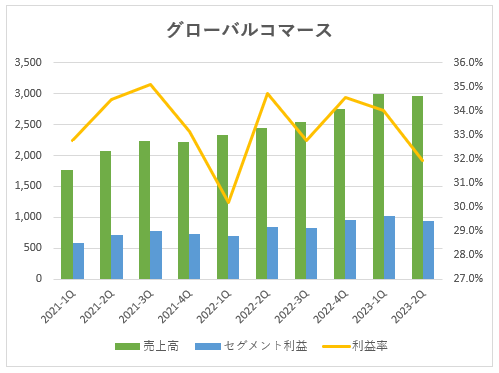

グローバルコマース

主⼒サービスBuyeeと転送コムは国内企業⽀援数が4000社を突破し国内で圧倒的なNo1のポジションを確立しています。

グローバルコマースのFY2022流通総額はYoYで25.0%増と⼤きく成⻑、特に北⽶・台湾・⾹港で伸⻑しました。

海外転送・購入サポート事業(FROM JAPAN)「tenso.com」「Buyee」

Buyeeの手数料体系の見直しを実施したことや、従来からBuyeeに導入していた独自の安価な物流手段を、海外転送サービス(転送コム)にも「転送コム空運台湾」として台湾向けに提供を開始したこと、さらに、既存のECサイトにタグ設置のみで海外販売を可能にする、越境購入サポートサービス「Buyee Connect」が当第1四半期に、シュッピン株式会社のECサイトに導入されたことなどにより、2022年12月には当社の越境EC支援実績が累計4,000件を突破し、順調に流通が増加しました。

グローバルショッピング事業(TO JAPAN)「sekaimon」

為替が大きく変動する中でも引き続き安定的な利益創出を目指しながら、流通総額の増加に向けて様々なキャンペーンを行い、需要の喚起を図りました。

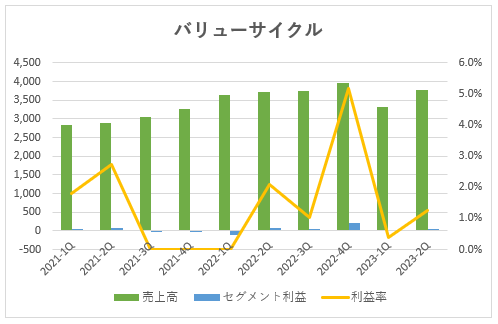

バリューサイクル

「ブランド・アパレル買取販売事業」におきましては、販売面では、前期末に実施した臨時従業員の人員削減による一時的な混乱により、当第1四半期に発生していた出品業務の遅れは、当第2四半期中に正常化しました。

また各販路への出品を強化した結果、出品数は適正となったものの、相場の下落による高級腕時計の取扱いの減少や、それによる平均単価の低下などにより、売上高は前年比で減少しました。

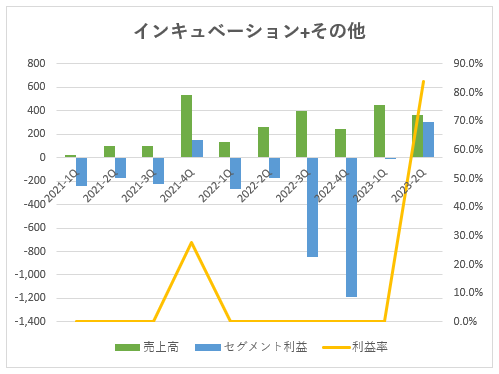

インキュベーション事業

前期(FY2022)のインキュベーション

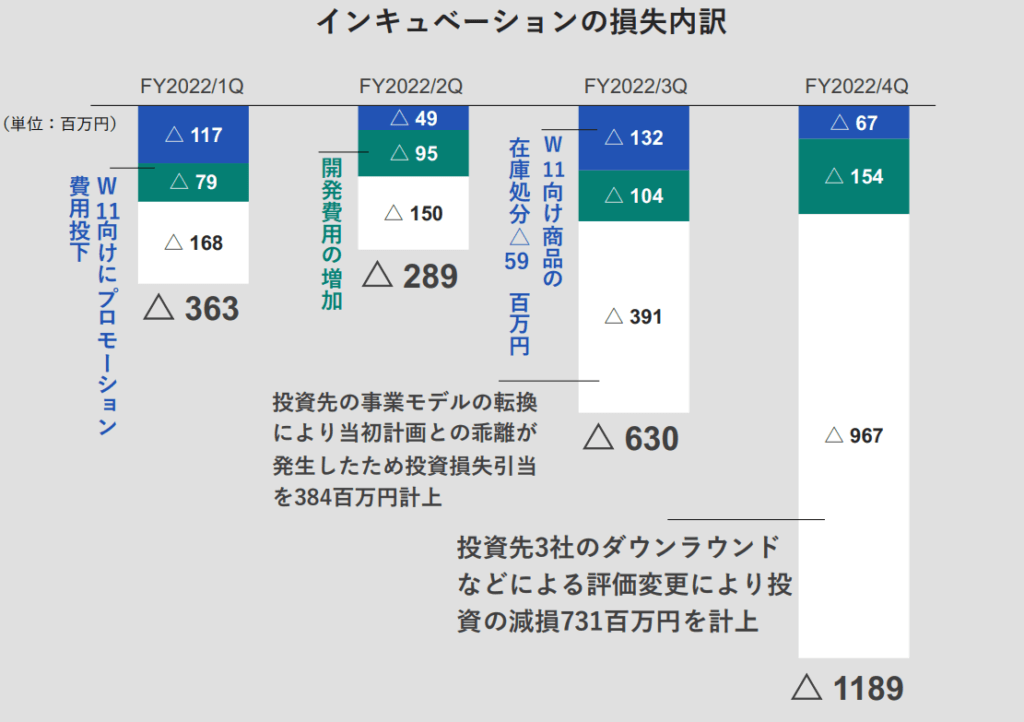

インキュベーション事業で減損損失を11億円計上したため、営業利益が大幅減少しています。

インキュベーション事業においては、営業投資有価証券の売却が少額案件のみだった一方で、一部の投資先企業において事業モデル転換や事業計画の遅れ、ダウンラウンドでの資金調達の実施などによる減損損失を計上しました。

未上場企業のダウンラウンドでの資金調達に伴う評価の引き下げとなっています。

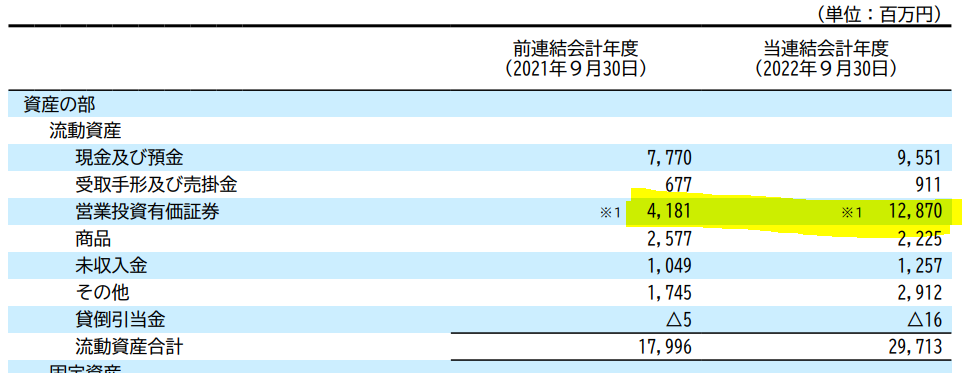

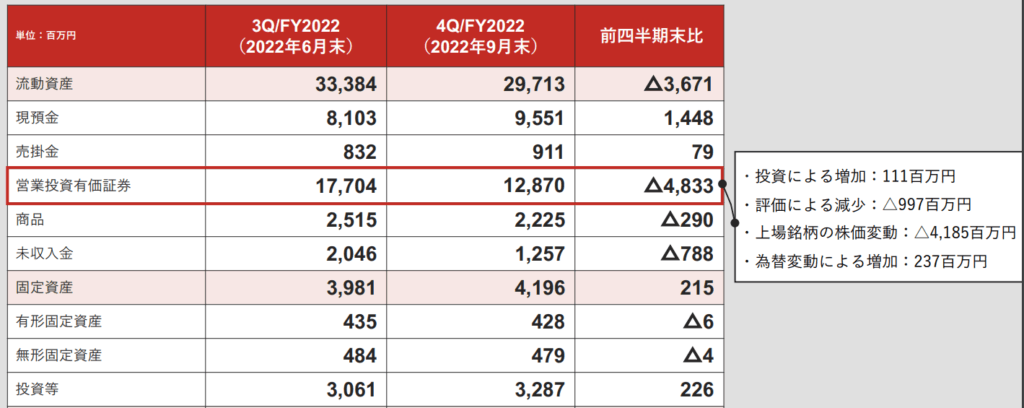

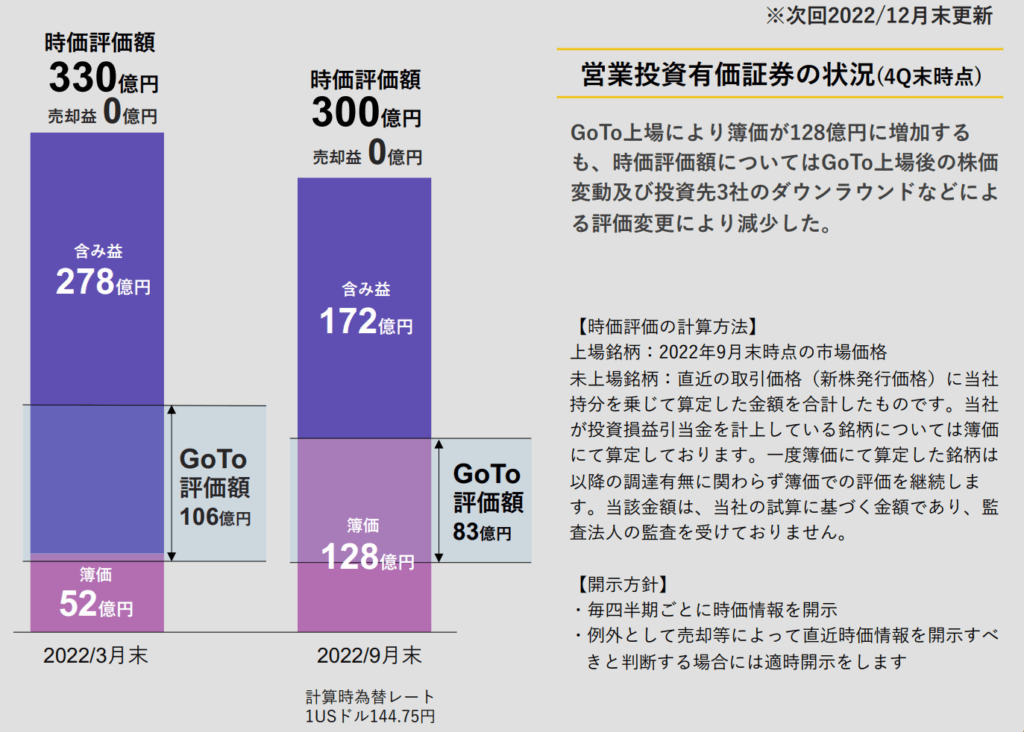

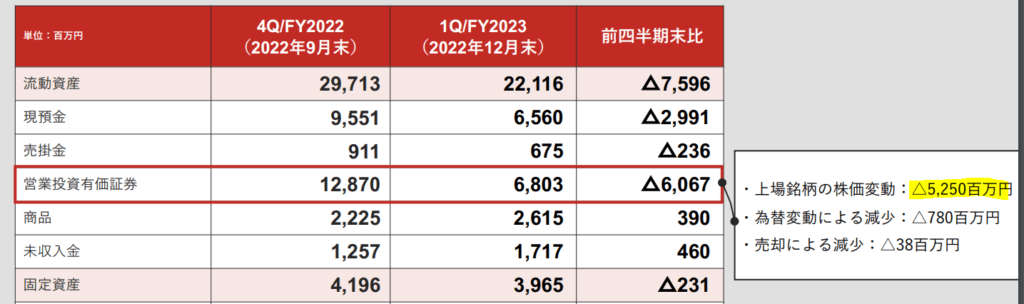

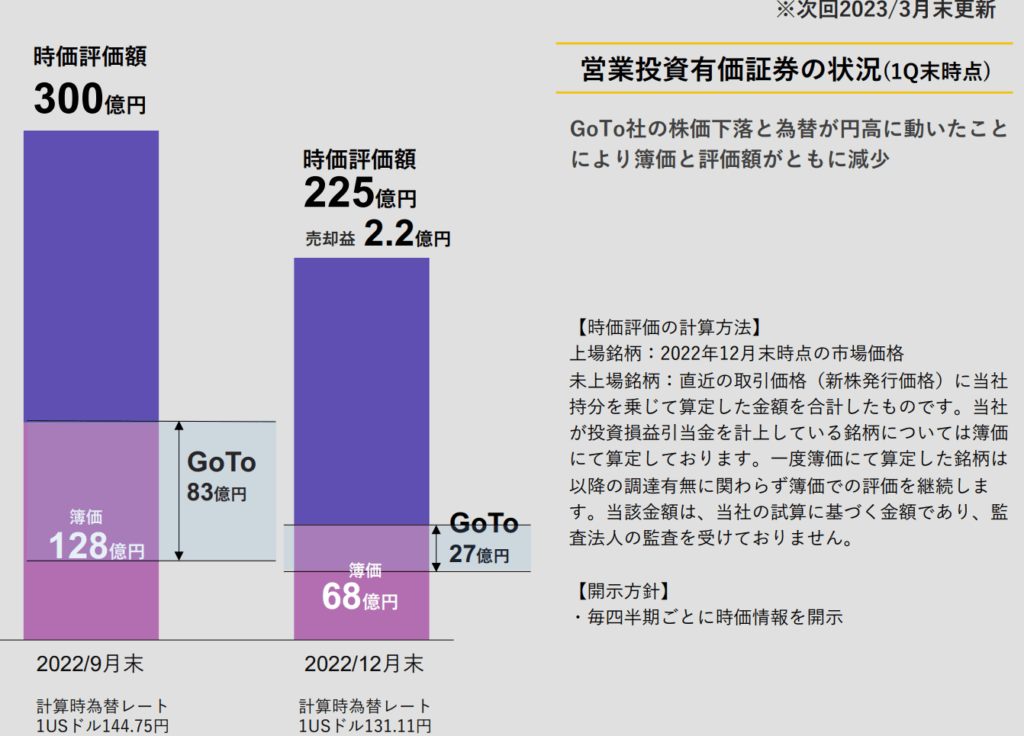

積極的に投資を行った結果、営業投資有価証券が前期末に比較して大幅に上昇しています。

一方でFY3Q時点と比較すると上場銘柄の株価変動によって41億円も減少しており、上場している投資先の時価が大幅に下落したことが要因となっています。

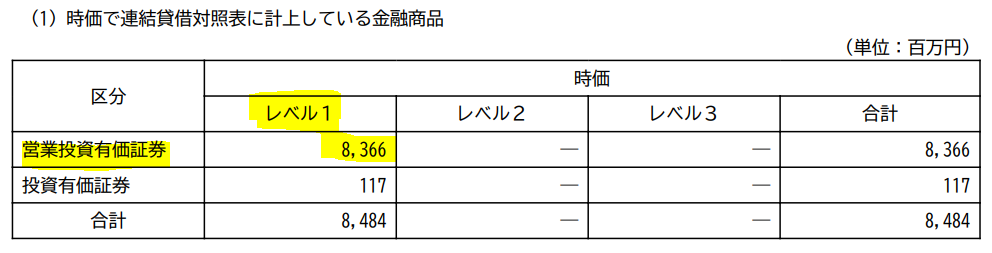

FY2022期末に計上されている128億円の営業投資有価証券のうち、レベル1での評価、つまり上場している銘柄は83億円(全額GoTo Group)となっており、残りの45億円は未上場の有価証券となっています。

この未上場有価証券は上場または売却するまでは、減損することはありますが利益を計上することはありませんので、上場もしくは売却によって利益を生み出すことになります。

FY2023のインキュベーション事業

インキュベーション事業におきましては、当社および当社の連結子会社が保有する営業投資有価証券の売却を行

い2億円の売却益を計上しています。

GoToから多額の株価評価損が発生しているにもかかわらずインキュベーション事業で利益が計上できたのは不思議だと思ったのですが、GoToはその他有価証券として時価評価されてますが、その評価損はOCI(その他有価証券評価差額金)に含められているのでPLインパクトはないんですね。

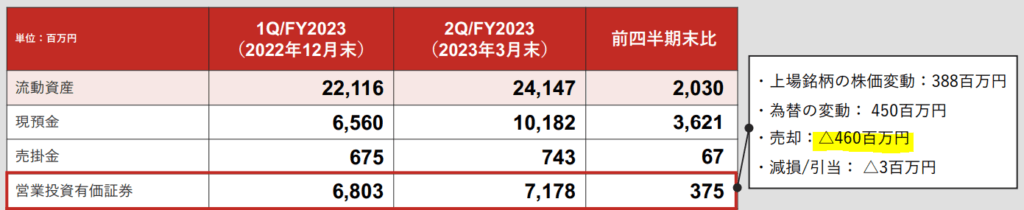

FY2023-1Q

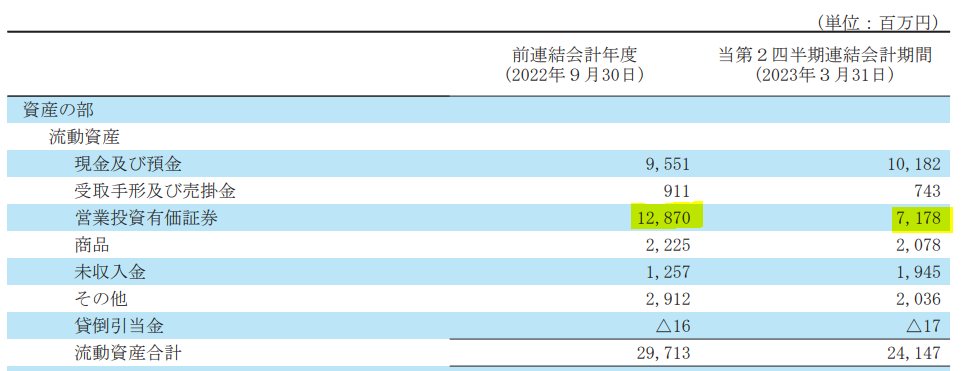

FY2023-1Qに計上されている68億円の営業投資有価証券のうち、レベル1での評価、つまり上場している銘柄は27億円(全額GoTo Group)となっており、残りの41億円(4億円減少)は未上場の有価証券となっています。

時価評価額は300億(FY2022期末)から225億に75億円減少していますが、そのうち52億円がGoToによるもの、23億が未上場有価証券によるものです。

ただ売却した有価証券の簿価は4億円、売却益が2億円なので実際の未上場有価証券の評価減は17億円ですね。

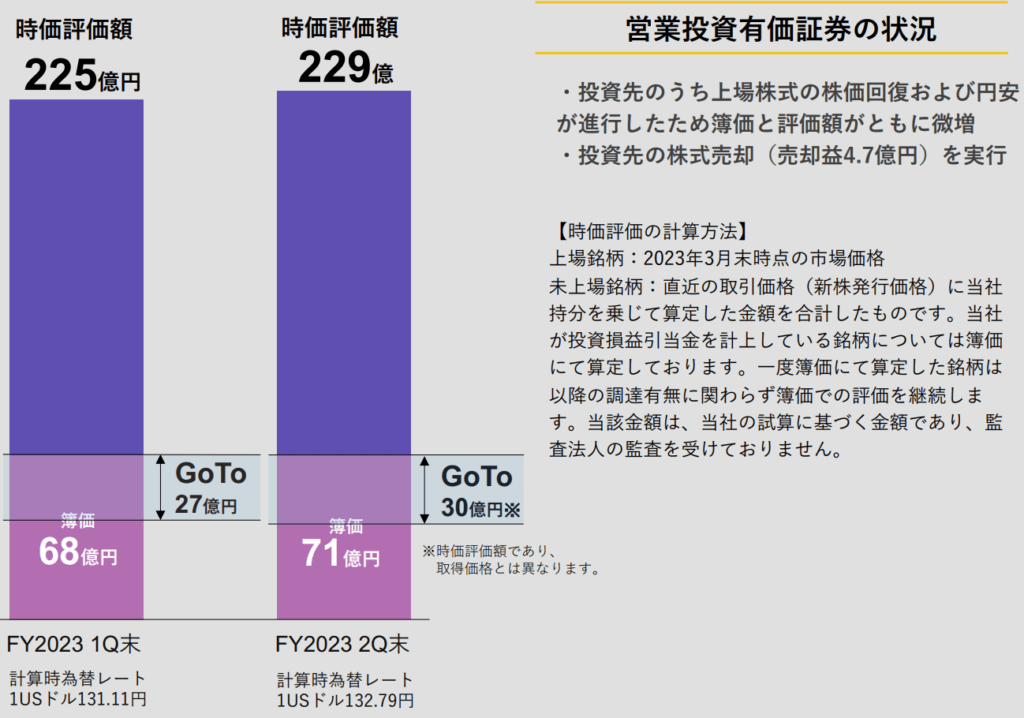

FY2023-2Q

FY2023-2Qに計上されている71億円の営業投資有価証券のうち、レベル1での評価、つまり上場している銘柄は30億円(全額GoTo Group)となっており、残りの41億円(変動なし)は未上場の有価証券となっています。

時価評価額は225億(FY2023-1Q)から229億に4億円増加していますが、そのうち3億円がGoToによるもの、1億が未上場有価証券によるものです。

ただ売却した有価証券の簿価は0億円、売却益が5億円なので実際の未上場有価証券の評価増は6億円ですね。

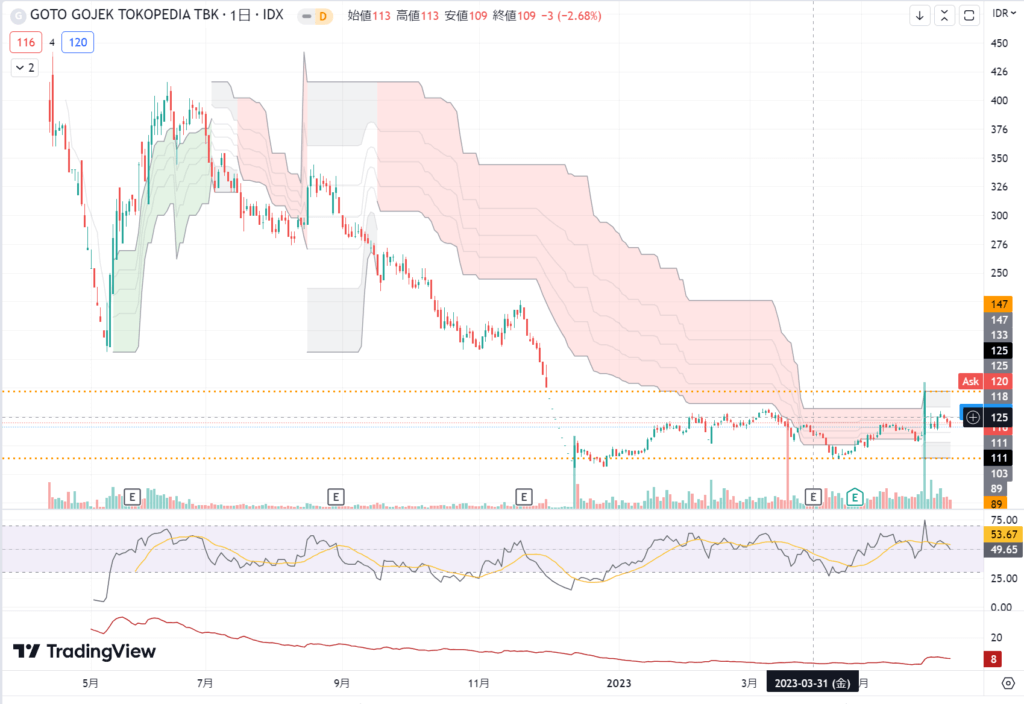

GoToGroupの株価推移

GoTo Groupの時価を見ると2022/9末が246、2022/12末が91、2023/3末が113です。

次の決算が2023/6末ですので、113より上昇していれば評価益となります。

最近は円安傾向が続いておりますので、それも合わせて期待できるのではないでしょうか。

その他事業(投資育成事業)

新興国のオンラインマーケットプレイスやオンライン決済企業への投資および、国内のインバウンド消費関連のスタートアップ企業への投資を行っています。

シード期より投資を行ってきた企業が大きな成長を果たしており、海外では2022年4月にインドネシアの配車配送サービス・Eコマース大手のGoTo Groupがインドネシア証券取引所に上場し、インドのオンライン不動産マーケットプレイスNobroker社がユニコーン企業となりました。

一方で、インド最大級の新車・中古車売買オンラインマーケットプレイスを運営するDroom社が2021年11月にインドの証券取引委員会に上場申請を行っておりましたが、Tech企業のIPO市場動向等を勘案し2022年10月に上場申請を取り下げています。

国内においても家事代行プラットフォームを運営する株式会社CaSyが2022年2月に東証マザーズ(現東証グロース市場)に上場するなど出資先の企業価値が増大しました。

一方で一部の投資先企業において事業モデル転換や事業計画の遅れ、ダウンラウンドでの資金調達の実施による評価の引き下げ等により減損損失を計上しました。

今後の投資育成事業の投資回収方針

当連結会計年度における営業投資有価証券の売却は少額案件のみでしたが、来期(FY2023)以降、新規事業の先行投資費用

と本社費用を相殺する利益を投資売却によって継続的に計上していくことを基本方針として、投資回収を進めてまいります。

「Eコマース事業のセグメント利益 ≦ 連結営業利益」となるようにインキュベーション事業からはプラスの利益が計上されるようにとのことです。

新規事業の先⾏投資費⽤と本社費⽤を相殺する利益を投資売却によって継続的に計上していく⽅針に変更はなし。2Q以降に、より積極的な売却益を⽴てていく予定。

期待している投資先

10⽉にDroomのIPO申請取下げがあったが引き続き期待している投資先の1つとなっています。

- Ralali(インドネシア:BtoB Eコマース)

- NoBroker(インド:不動産テック)

- Healthians(インド:オンライン診療)

- Akakçe(トルコ:価格⽐較サイト)

2023年9月期業績予想

FY2023はインキュベーションから21億円もの利益がでるということです。

世界的なグロース銘柄のバリュエーション調整等の影響を受け、GoTo 株価も下落傾向にあります。同社の株価は今後の当社の売却益(インキュベーション事業の損益)に影響します。しかしながら当社の営業投資有価証券の時価評価額は 2022/9 末時点で同社株式を除いても 200 億円以上あることから、営業投資有価証券の売却方針である「新規事業の先行投資費⽤(損失)と本社費⽤を相殺できる⾦額を投資売却益として継続的に計上していく」ことは引き続き可能であると考えております。

引用:2022 年 9 月期 通期決算についてよくある質問と回答

未上場株式の時価評価額は取得価額45億+含み益172億円の217億円ありますが、未上場なので正確な含み益はわかりません。

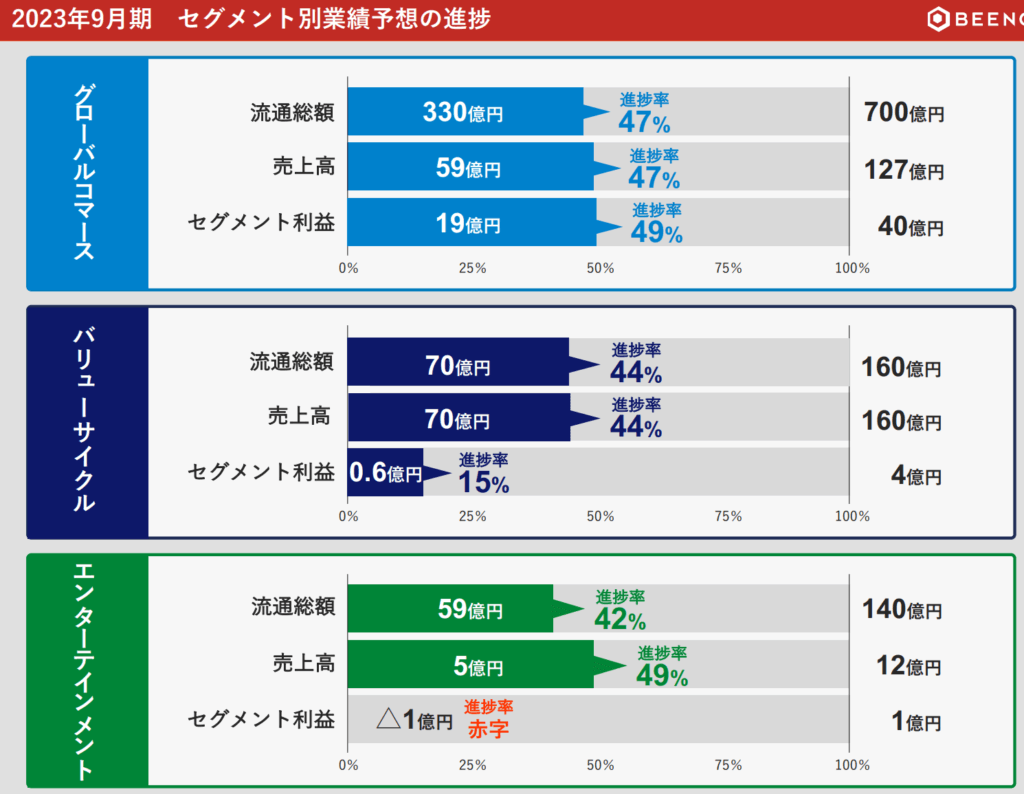

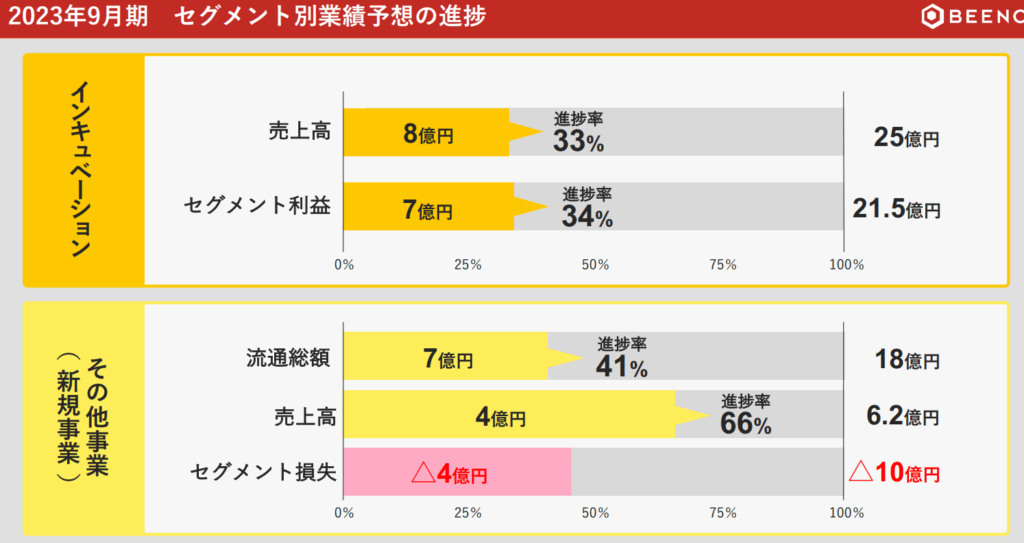

2023年9月期 セグメント別業績予想の進捗

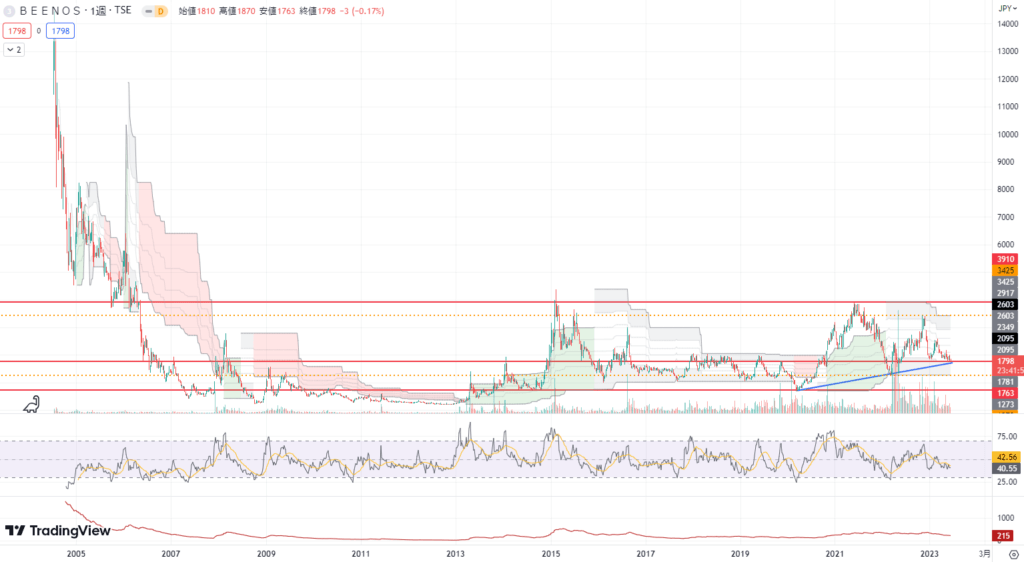

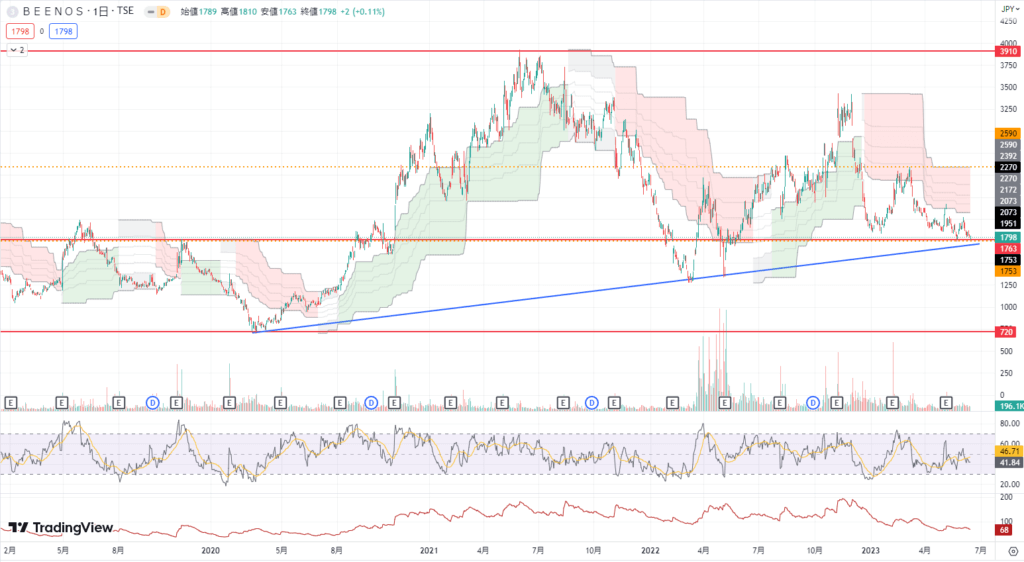

テクニカル分析

上場以降株価は低迷しておりましたが、ここ数年は出来高も増加してきており、レンジ相場を形成しています。

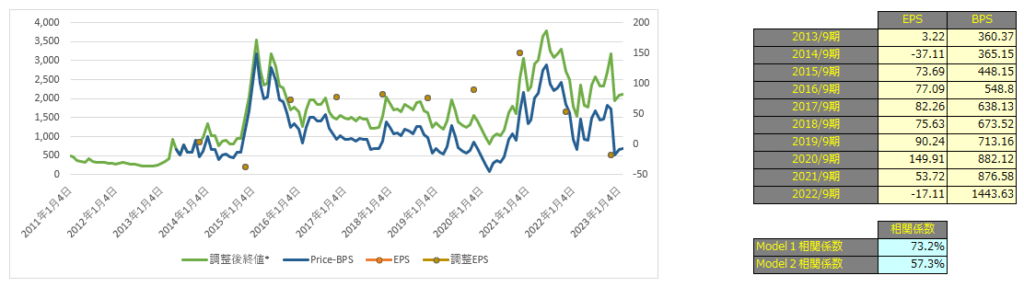

株価予想

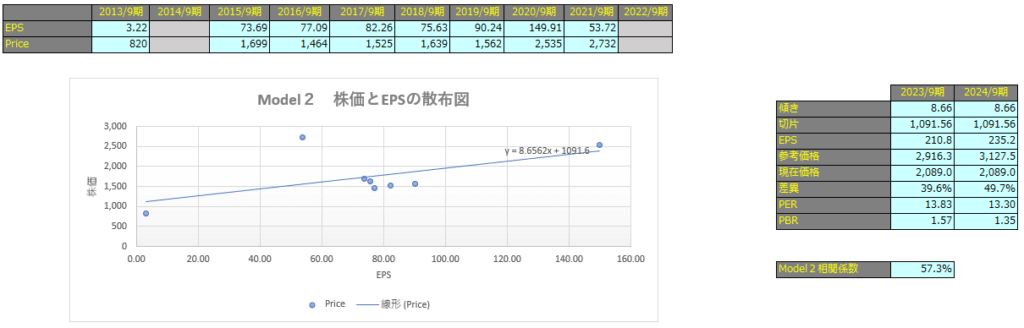

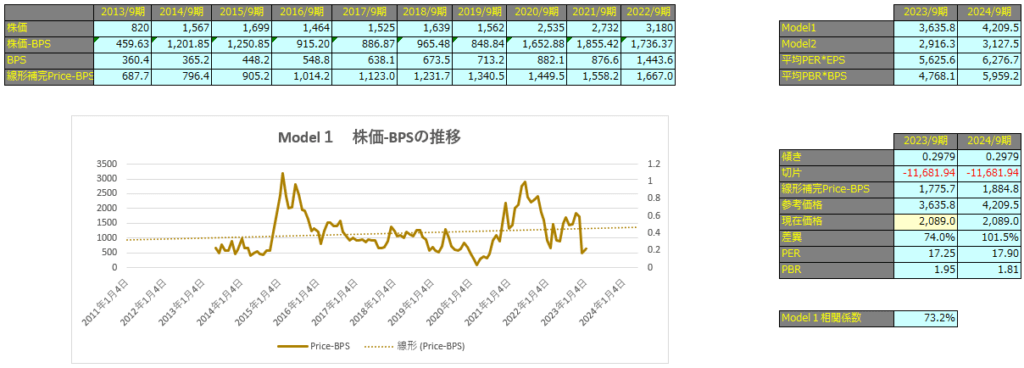

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で73.2%、Model2で57.3%となっておりますので、株価とEPSにはかなり相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年9月期で3,635円、2024年9月期で4,209円となっています。

Model2

予想EPSは2023年9月期が210.8円、2024年9月期が235.2円となっており、Model2で算出した価格はそれぞれ2,916円、3,127円となっています。