株式会社アクリートについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社アクリート |

| 上場市場(上場年月) | 東証グロース(2018/7) |

| 時価総額(業種別時価総額順位) | 153億円(情報・通信業 247 / 581 社) |

| 外国法人持株比率 | 12.3% |

| 予想配当利回り | 0.38 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | SMS配信サービスを展開。SMS配信市場でトップシェア。大手携帯3社の企業向けSMS送受信番号を共通化し、双方向SMSを強化。メッセージ、双方向SMS等の機能高度化を推進。業容好調で、1Qは増収増益。 記:2022/06/23 顔認証AIのトリプルアイズと業務提携。行政サービスでの利用増等でSMS配信サービスは堅調。22.12期3Qは大幅増収増益。通期業績予想を上方修正。 記:2023/01/09 |

転載元:FISCO

事業内容

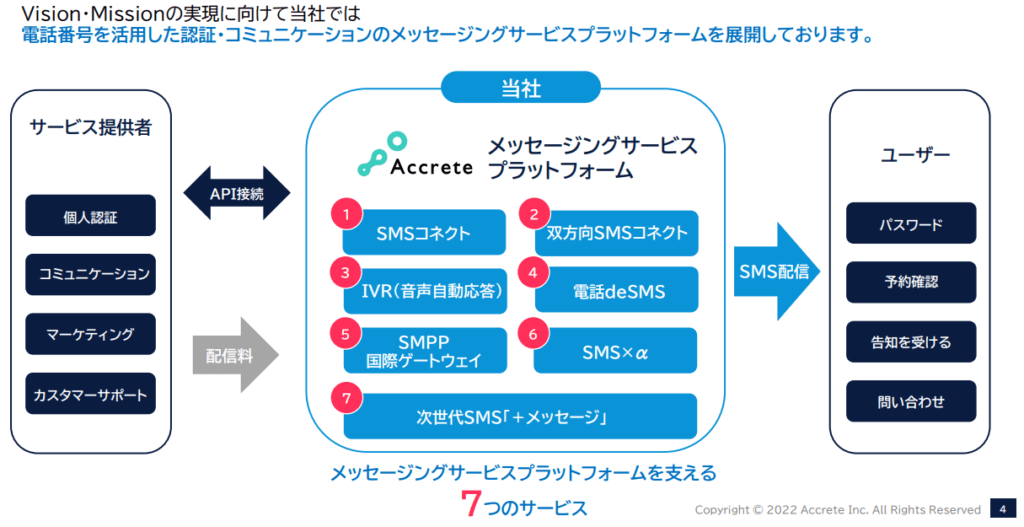

アクリートグループは、株式会社アクリート及び子会社3社により構成されており、メッセージングサービス事業を主たる業務としています。

2003年よりSMS配信サービスを提供し、2010年より法人向けSMS配信事業を先駆けて開始した、日本におけるSMS配信事業のパイオニア企業です。

永年のSMS配信に関する知見と技術力に基づき自社開発した、大量かつ、安定したSMS配信を行うことができる信頼性の高い大規模配信プラットフォームでサービスを提供しています。

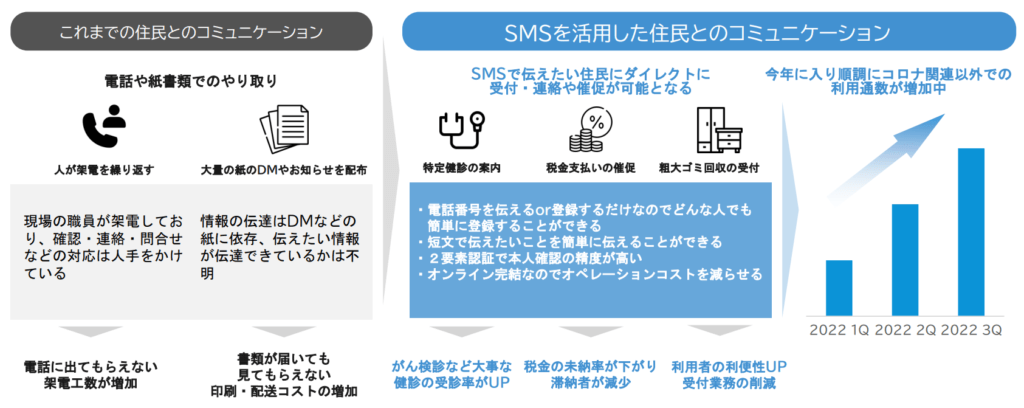

SMS配信サービスは、SMS(ショートメッセージサービス)を使って一斉配信を行うサービスです。SMSは、電話番号を利用し70文字程度のメッセージを送ることができる携帯電話の機能です。

電話(音声通話)の不通率が高いこと、郵便・Eメール・FAX等の通信手段の即時性、閲覧率の低下等により、企業から個人へのコンタクトが困難となりつつある状況の中、SMSは、近年、携帯電話を保有する全ての人に対して、個人が特定されている携帯電話番号へ送信することが可能であること、変更されにくく一般的に即時閲覧率が高い通信手段であることから、各企業が様々な用途により利用を進めています。

主な用途としては、会員登録、端末変更、パスワード配信などを行う際の携帯電話番号を用いた個人認証手段、採用情報、期限告知、支払督促、予約確認、WEBへの誘導、問合せ対応、キャンペーンなどのマーケティング・コミュニケーション手段などで利用されています。

アクリートの強み

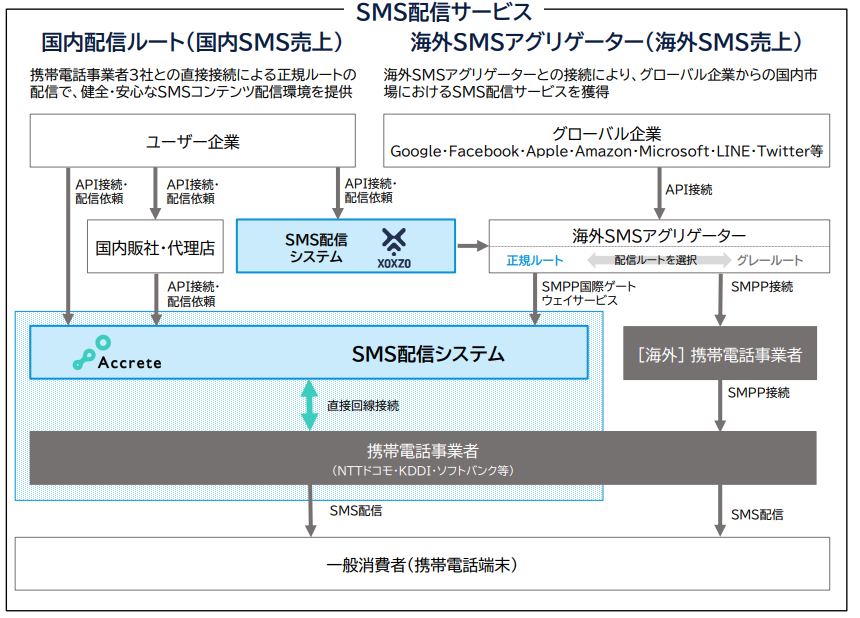

SMS配信サービスにおいては、国内の携帯電話事業者4社との直接回線接続、大量配信に耐えうるSMS配信システムなどから海外SMSアグリゲーター、IT企業、コールセンター、人材サービス会社、最近では金融機関や自治体などの行政サービス等幅広い業界からの支持を受け、業界内でのポジションを確立しています。

アクリートは、携帯電話事業者である株式会社NTTドコモ、KDDI株式会社、ソフトバンク株式会社、楽天モバイル株式会社と接続先に大量配信を可能にする法人向けSMS配信サービス専用の方式による接続(直接回線接続)を行い、大量配信を可能とした自社開発のSMS配信システムによりサービスを行っています。

GAFAMなどの海外グローバル企業がSMS配信を行う際は、国内配信ルートとは異なり、海外SMSアグリゲーター経由での配信となります。アクリートは海外SMSアグリゲーター経由での配信への対応と実績があり、GAFAMを始めとしたグローバル企業のSMS配信をサポートしている点も大きな強みとなっています。

上記携帯電話事業者との直接接続による国内網を利用するのに対し、海外の配信事業会社を利用して、国際回線網を経由してから国内の顧客にSMSを送信する国際網接続があります。

海外の回線から送信されるSMSは送信単価が比較的安いため、運用にかかる費用を抑えられるというメリットがあり、大量配信を検討している場合には魅力的ですが、一方で、国内の通信事業者によってフィルタリングがかかってしまう場合があり、到達率は国内網に比べると低くなります。

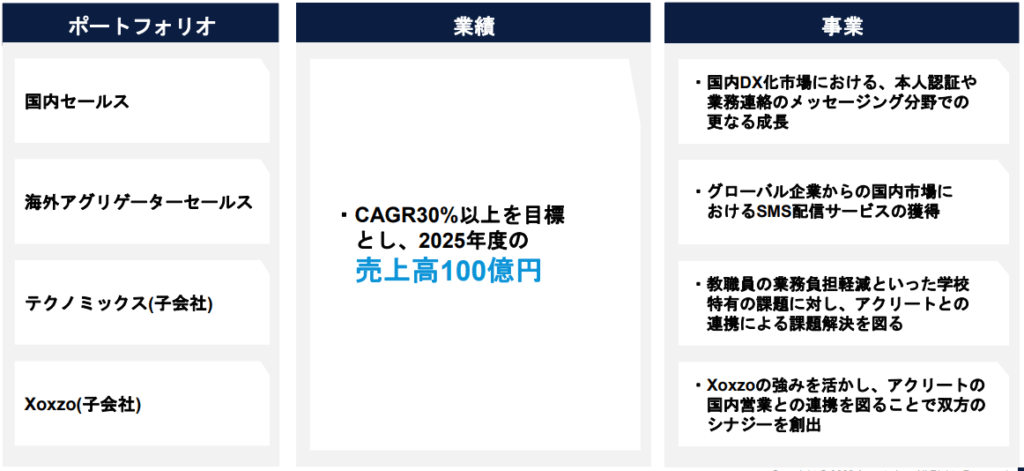

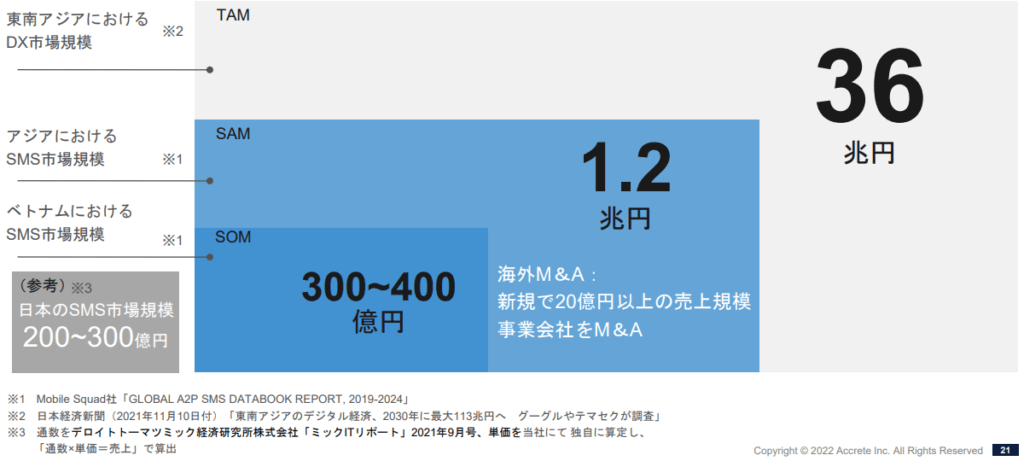

多様な顧客ニーズに対応するため、2021年10月に国際網接続でSMSを配信する株式会社Xoxzoを連結子会社化し、一定規模を有する国際網配信市場においても対応することで、国内SMS配信市場でのシェア拡大を目指しています。

目標とする経営指標

成長性と収益性及び企業価値の向上が経営上の重点課題と認識しており、成長性については売上高対前年比率、収益性については売上高経常利益率等の経営指標を重視しています。

事業セグメント

アクリートの事業セグメントは、「メッセージングサービス事業」のみの単一セグメンでしたが、2022年12月期2QにVGS社を連結子会社化したことに伴い、グループ各社の所在地を基礎とした地域別から構成された、「国内メッセージングサービス事業」及び「海外メッセージングサービス事業」の2区分に変更してしています。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 国内メッセージングサービス事業 | a.SMS配信サービス業 電話番号を活用した認証・コミュニケーションのメッセージングサービスプラットフォームを展開。 b.メール配信サービス 学校・PTA・保護者間の連絡をスムーズに行うための手段として「学校安心メール」、住民と自治体間の防犯・防災危機管理緊急連絡システム「自治体安心メール」等を展開。 連結子会社である株式会社テクノミックスが運営を行う。 |

| 海外メッセージングサービス事業 | 海外におけるSMSサービスを展開。特にアジア市場における事業拡大を目指す。 国際網を主としたSMS配信サービスを展開する株式会社Xoxzo、 ベトナムにおいてSMS配信サービスを展開するVietGuys J.S.C.で構成される。 |

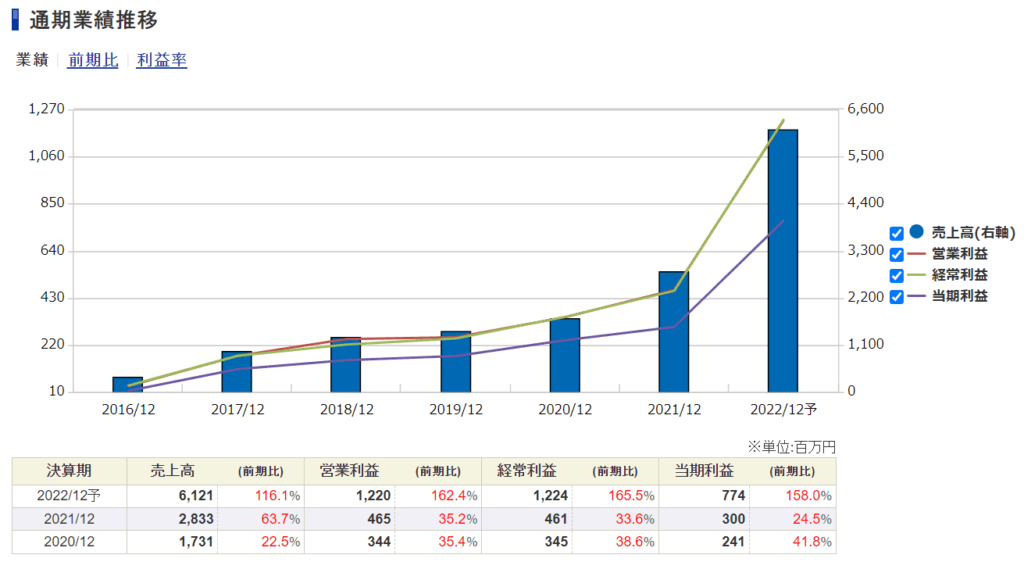

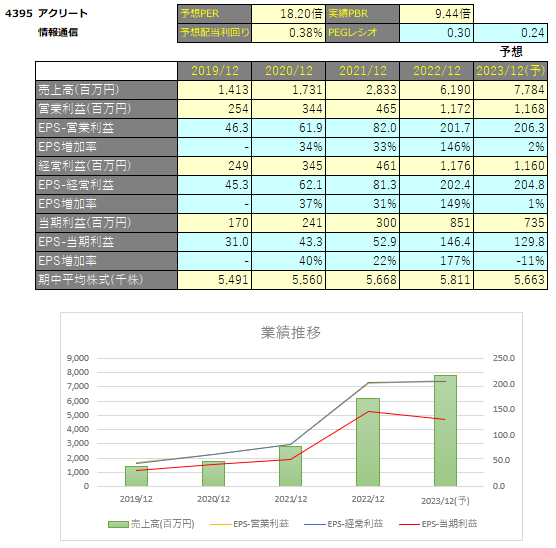

業績

アクリートの過去の業績は以下の通りです。

EPSの推移と予想EPS

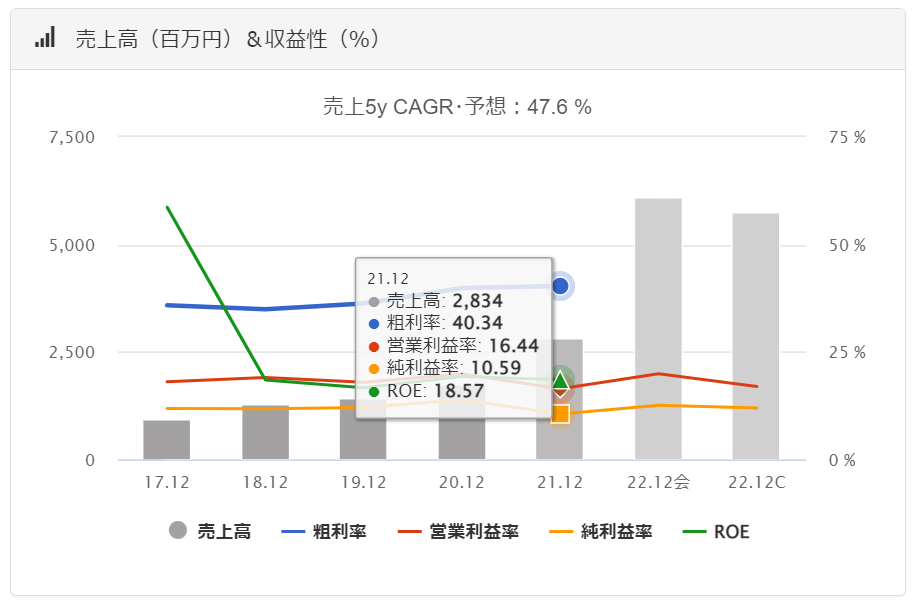

毎年順調に増収増益となっています。

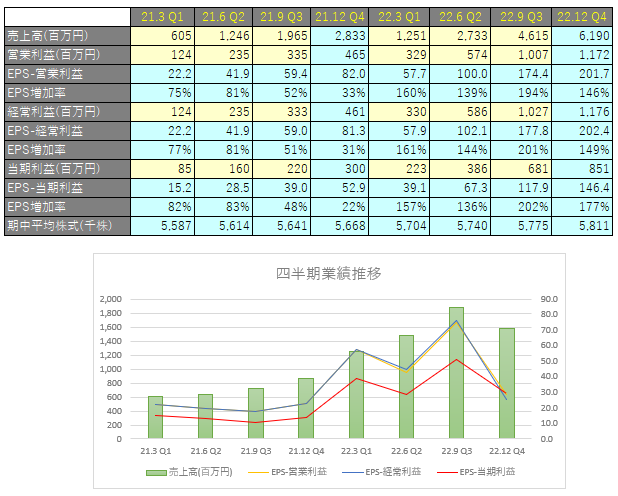

四半期EPS推移

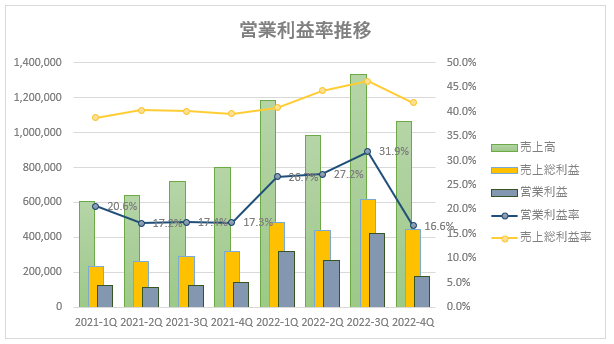

2022年12月期は、売上高が61.9億円(前年同期比+118.5%増)、営業利益は11.7億円(前年同期比+150.4%増)、親会社株主に帰属する当期純利益は8.5億円(前年同期比+177.4%増)となりました。

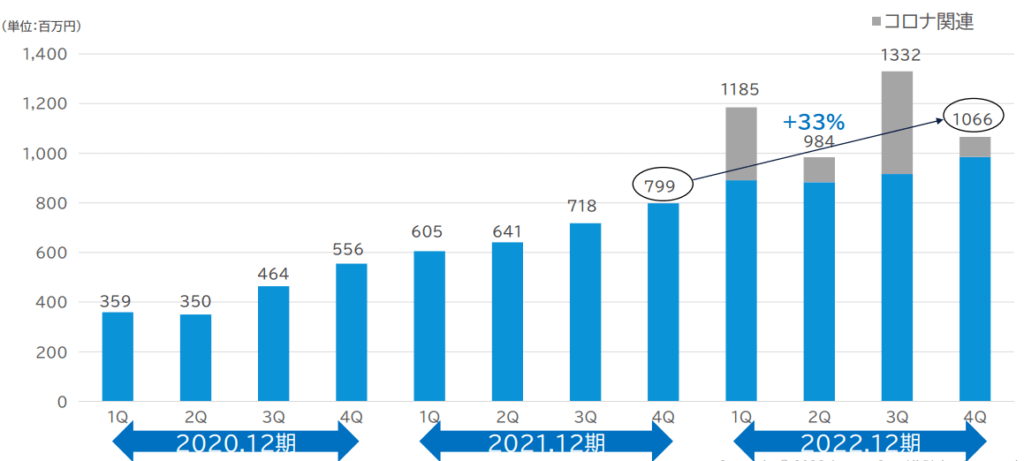

直近の業績について

コロナ関連以外については、FY2020、FY2021と順調に推移し増収続いていますが、FY2022に入りコロナ関連は増加しているもののそれ以外は伸び悩みが見えます。

コロナ陽性者への連絡手段等の利用をきっかけに、コロナ関連以外の用途で、自治体等の行政サービスでの利用が拡大しています。

コロナでSMSが利用されることをきっかけに行政サービスでの利用が拡大しているようです。

売上高・営業利益率について

2022年12月期1Qは、新型コロナウイルス感染症のPCR検査結果の連絡や自宅療養中の方への健康状態確認の手段として自治体等による利用が増加するなど一過性の要因もあり売上高が急増。

また営業利益率は2022年12月期に入ってから高い水準で維持できていたのですが、4Qには急激に低下しています。

これは事業拡大に伴う人員増(34名⇒52名)による人件費の増加や営業活動強化のための販促費用、新規事業の研究開発費用等の増加が原因となっています。

2023年12月期 通期業績予想

2023年2月14日に2023年12月期通期の業績予想を出しています。

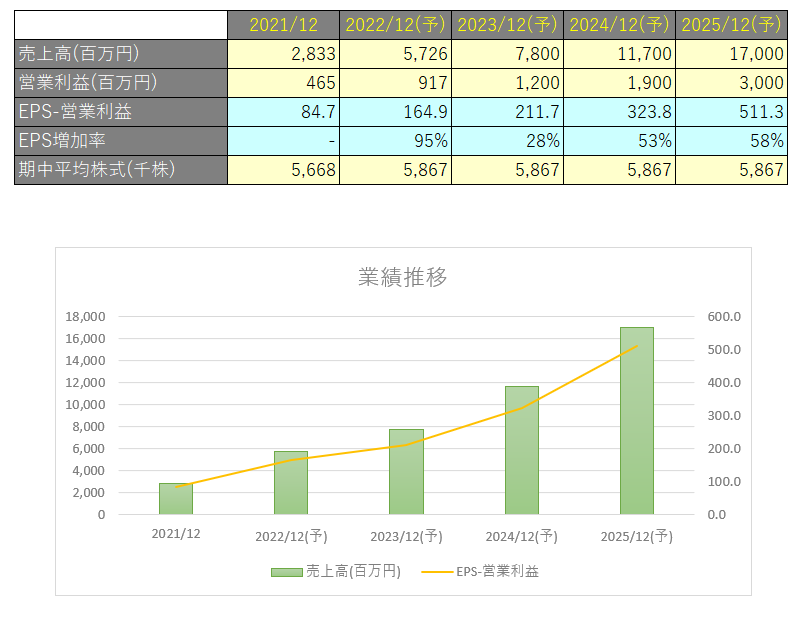

売上高は、連結子会社のVietGuysの売上が2023年度より12か月分計上(2022年度は9か月分)されることにより、対前年比25.7%増の78億円を見込む。

引き続き、費用面については、積極的採用による人件費、販促強化のためのプロモーション費用、新サービスや新規事業に対する研究開発費用などのコスト増を想定し、営業利益は対前年比ほぼ同額を見込む。

海外SMS配信サービス事業

アクリートは2021年8月19日開催の取締役会において、海外でSMS配信サービス事業を行うVietGuys J.S.Cの51%の株式を取得し子会社化することについて決議していましたが、2022年4月8日に株式を取得しました。

今回の株式取得により、日本国内向けのみで行っていたSMS配信サービスの同業態での海外進出の第一歩となり、業容拡大の機会となると同時に、海外SMSアグリゲーターに対する交渉力の強化が期待できるとのことです。

ちなみにこれにともない報告セグメントを単一セグメントから「国内メッセージングサービス事業」と「海外メッセージングサービス事業」の2つに分割しています。

取得原価としては4億6,200万円で3億5,400万円がのれんとして計上されています。

こののれんは10年で均等償却されるので、1年あたり3,500万円がのれん償却費となります。

ちなみにこの海外セグメントで取り込まれた業績は2022年12月期3Q時点で売上高9.1億円、セグメント損益2百万円となっており、今後に期待したいところです。

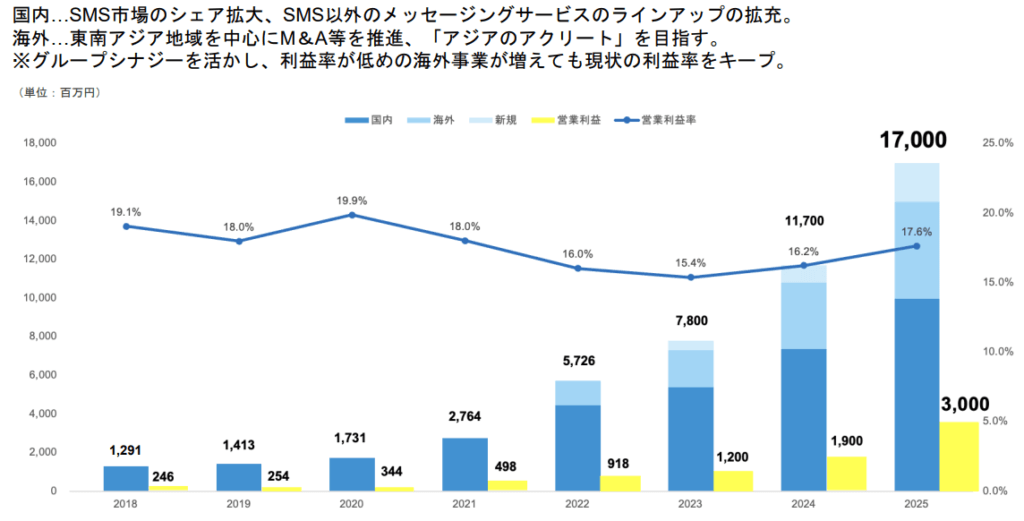

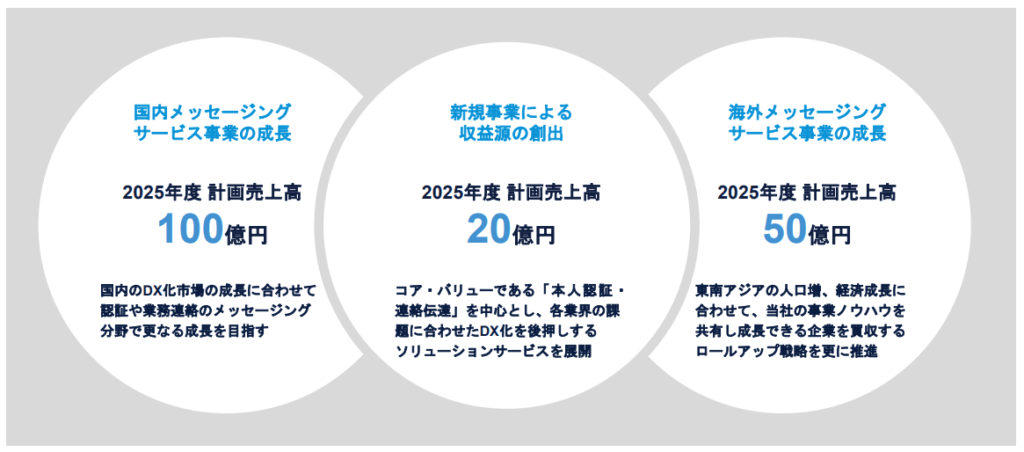

2025年に向けた事業の方向性

アクリートは2022年8月18日に2025年12月期に向けた中期経営計画を発表しました。

この中期経営計画では以下の数値目標も掲げられ、ストップ高となっています。

この数値計画を達成するための3つの事業戦略は以下の通りとなっています。

国内、海外のDX化や個人情報の取り扱いに関するソリューションサービス提供を潮流に合わせて拡大。既存のWeb2.0の世界に加え、新たに広がるWeb3.0時代に備えてセキュアで最適なソリューションを提供することとしています。

国内メッセージングサービス事業

アクリートが培ってきた本人認証や業務連絡のメッセージング分野での更なるソリューションサービスを提供し、事業成長を図る。また、相互連携を図りやすい体制を構築してグループシナジーを発揮する。

海外メッセージングサービス事業

VietGuysの成長、および特にアジア圏での当社の事業ノウハウを共有し成長できる企業を買収し、ロールアップ戦略を更に推進させることでアクリートが日本で構築したソリューションを活かす。

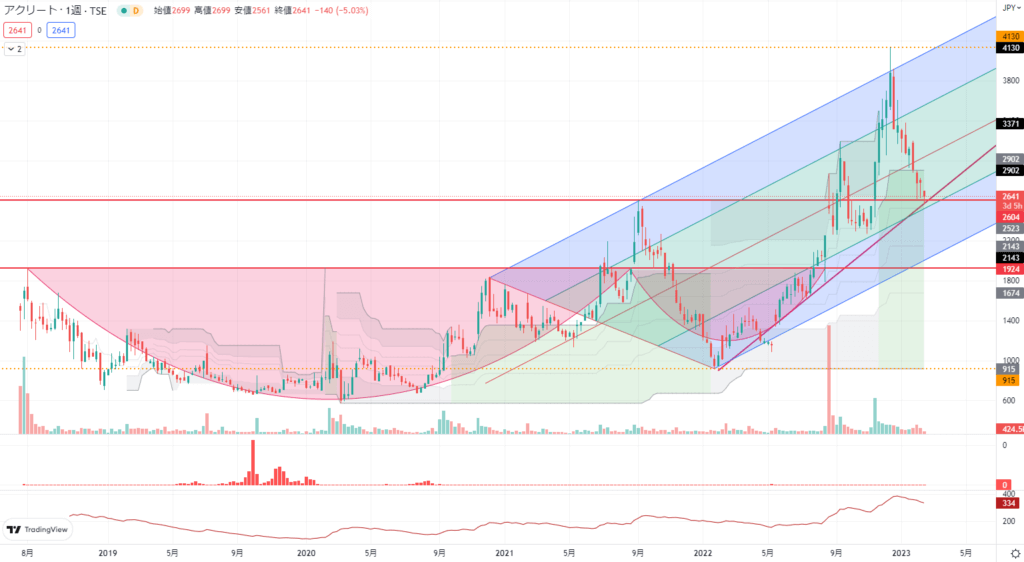

テクニカル分析

上場後高値を超えられずいましたが、典型的なカップウィズハンドルを形成して上場来高値を更新。

その後2021年夏に新興銘柄が大幅に売られたことに伴い急落しましたが、業績が好調なのを受けて再び高値を更新しようとしています。

営業利益PEGレシオは1倍を割っておりますのでPERは23倍程度と過熱感もなく、このまま順調にいけば上場来高値を更新していくものと考えています。

ここ2年の営業利益の成長率がだいたい35%なので成長率を35%、PEGレシオを1とすると、株価は3,325円となります。

2025年計画で示された営業利益の成長率がだいたい55%なので成長率を55%、PEGレシオを1とすると、株価は5,225円となります。

PEGレシオ(Price Earnings Growth Ratio)=PER÷1株当たり利益成長率として算定する株価収益率(PER)が割高か割安かを図る指標。特にグロース銘柄に対して使用する指標です。一般的には PEGレシオが1を下回ると割安、2を上回ると割高と判断されます。

株価予想

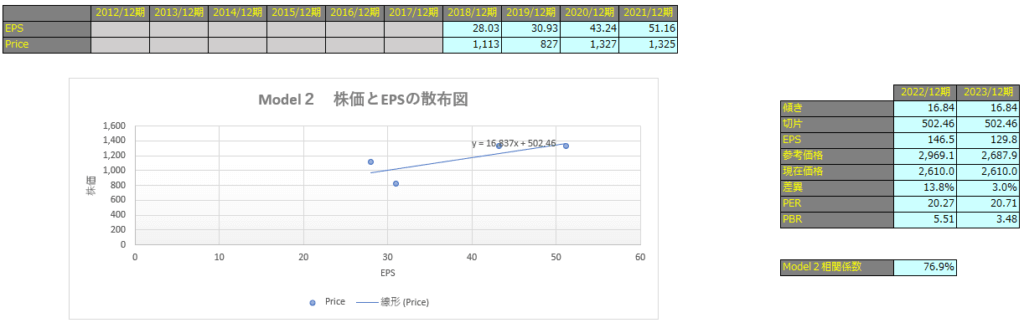

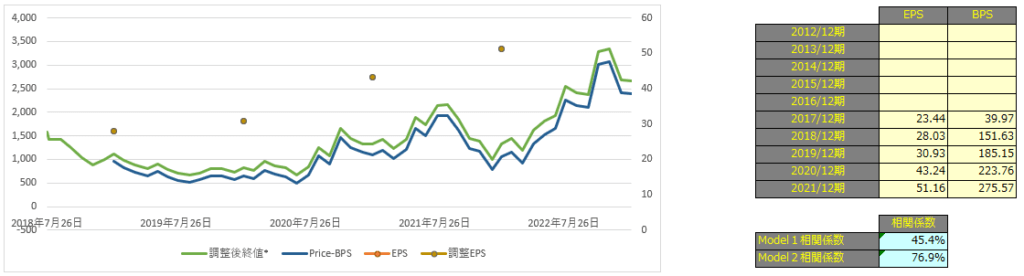

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で45.4%、Model2で76.9%となっておりますので、株価とEPSにはかなり相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

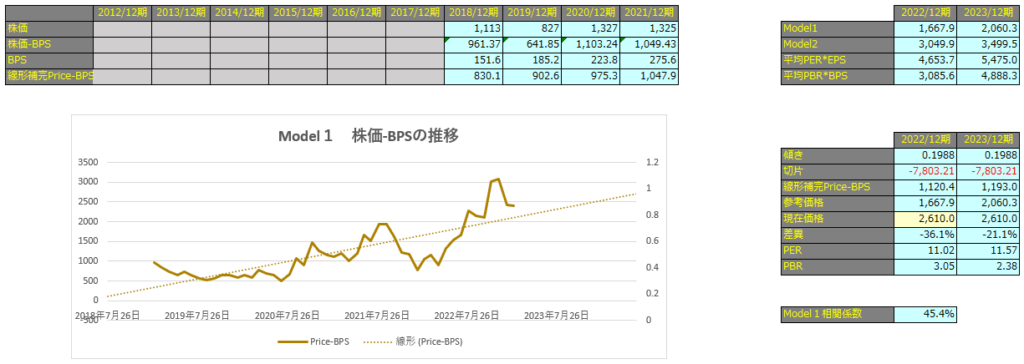

Model1

Model1で算出した価格は2022年12月期で1,667円、2023年12月期で2,060円となっています。

Model2

予想EPSは2022年12月期が146.5円、2023年12月期が129.8円となっており、Model2で算出した価格はそれぞれ2,969円、2,687円となっています。