株式会社きずなホールディングスについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

Contents

企業概要

| 企業名 | 株式会社きずなホールディングス |

| 上場市場(上場年月) | 東証グロース(2020/3) |

| 時価総額(業種別時価総額順位) | 104億円(サービス業 263 / 541 社) |

| 外国法人持株比率 | 26.9% |

| 予想配当利回り | 0.00 % |

| 監査法人 | 太陽有限責任監査法人 |

| 業務内容 | 家族葬のファミーユ、花駒が柱。家族葬のパイオニア。品揃え、価格競争力が強み。グループ直営ホール数は130。ファミーユ半田二ツ坂などを新規出店。オリジナルプラン葬儀件数は増加。23.5期通期は業績堅調。 記:2023/08/12 |

転載元:FISCO

競合他社

きずなホールディングスの競合他社については、以下のような企業が挙げられます:

- 平安レイサービス (2344)

- ティア(2485)

- 燦ホールディングス (9628)

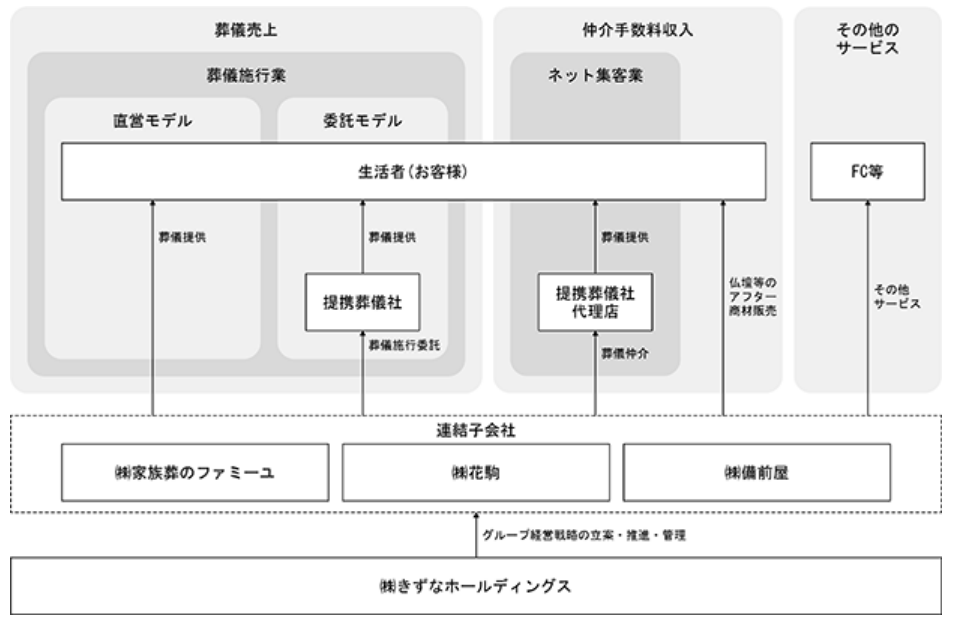

きずなホールディングスは、葬儀業界において「家族葬のファミーユ」を中心とした直営ホールでの葬儀施行や、公営斎場などを活用し、葬儀の施行を提携葬儀社に委託する「委託モデル」から構成される事業領域によって業務運営を行い、また、地域集中出店によってドミナントを構成し、人材配置や広告宣伝を効率化させることで高い収益性を実現するなど、差別化を図っています。

事業内容

きずなホールディングスは、葬儀施行業を行い、葬儀業界にフランチャイズモデルやインターネット事業を組み込んだ葬儀に関するネット仲介等のサービスを提供しています。売上区分によって事業領域が分割されており、「葬儀売上」部門と「仲介手数料収入」部門の大きく2つの事業区分によって業務運営がなされています。

「葬儀売上」部門は、葬儀施行業を行い売上を計上する部門であり「直営モデル」と「委託モデル」の2つの形態によって、葬儀の運営や管理が行われています。また、「仲介手数料収入」部門では、葬儀関連商品の販売や、葬儀に関する情報提供サイトの運営などを行っています。

旧来の葬儀の在り方を見直し、生活者の立場から必要とされるサービスを検討した結果、故人との最期の別れを親しい家族のみで営むことができる空間を提供する「家族葬」という新しいジャンルの葬儀を生み出し、「家族葬のファミーユ」ブランドを確立しました。

きずなグループは葬儀事業の単一セグメントですが、葬儀売上を構成する葬儀施行業、仲介手数料収入を構成するネット集客業、及びその他のサービスを行っています。

強み・弱み

きずなホールディングスの強みは、以下の通りです:

- 一日一組限定の貸切ホールでの家族葬を提供する「家族葬のファミーユ」を中心とした直営ホールで葬儀を施行する「直営モデル」と、公営斎場などを活用し、葬儀の施行を提携葬儀社に委託する「委託モデル」から構成される事業領域によって業務運営がなされています。

- 地域集中出店によってドミナントを構成し、人材配置や広告宣伝を効率化させることで高い収益性を実現しています。

- 2022年5月期以降の高成長が予想されており、売上収益や営業利益が増加する見込みです。

きずなホールディングスの弱みは、以下の通りです:

- 葬儀業界は競合が激しく、市場規模も縮小傾向にあるため、新規参入障壁が低く、競争力を維持することが難しい点が挙げられます。

- 葬儀業界は地域密着型ビジネスであり、地域によって需要や競合状況が異なるため、地域ごとに戦略を立てる必要があります。

- 葬儀業界は法律や規制が多く、違反すると罰則があるため、法令遵守に十分注意する必要があります。

以上です。何か他にお探しの情報はありますか?

目標とする経営指標

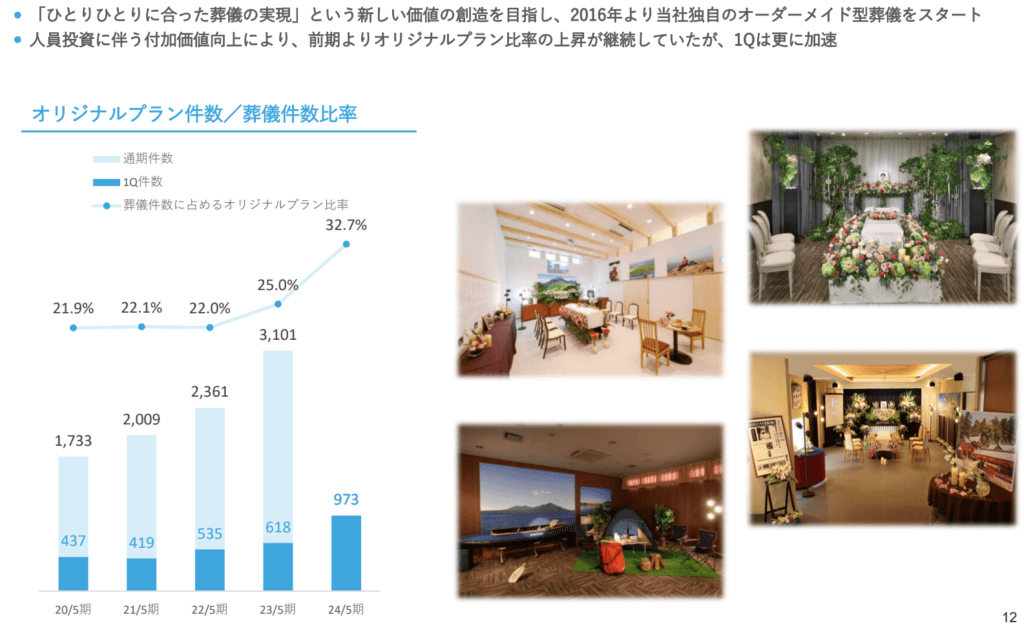

きずな独自のオーダーメイド型葬儀である「オリジナルプラン葬儀件数」を業績向上につながる重要業績評価指標(KPI)と位置付け、当該数値を向上させる施策を通じて、葬儀件数の増加及び葬儀単価の向上に取り組んでいます。

オリジナルプランとは、「ひとりひとりに合った葬儀の実現」という新しい価値の創造を目指し、2016年より開始したきずな独自のオーダーメイド型の葬儀プランです。

通常のセットプランと比較し、高付加価値・高単価な商品であり、主に顧客満足度や葬儀単価向上の指標となっています。

事業セグメント

きずなの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 葬儀事業 | ①葬儀施行業 葬儀売上は葬儀施行業の収益で構成されており、葬儀施行業は「直営モデル」と「委託モデル」の2つの形態で行う。 主な事業内容は、葬儀施行及び葬儀付帯業務の提供です。 企業理念をよりよく反映できる直営ホールでの葬儀施行を主としており、直営モデルは全体の葬儀件数の約8割を占める(2021年5月31日時点)。 地価相場等が高いため初期投資がかさむ、あるいは家賃相場が高いため十分なキャッシュ・フローを得られない等の理由により、初期投資の回収期間が長期にわたり直営モデルでは十分な投資効率を得られない地域では、公営斎場等を活用して葬儀の施行を提携葬儀社に委託し、お客様に葬儀サービスを提供する委託モデルでの出店を行う。 ②ネット集客業 仲介手数料収入はネット集客業と仏壇等アフター商材販売の収益で構成されており、このうちネット集客業は、インターネットを使ったプロモーションによりお客様から葬儀施行の依頼を頂き、提携葬儀社及び代理店に仲介している。 ③その他のサービス 「家族葬のファミーユ」ブランドを使用するフランチャイジー(FC)からのロイヤリティ収入等、葬儀売上と仲介手数料収入いずれにも属さないサービスの収益で構成されております。 |

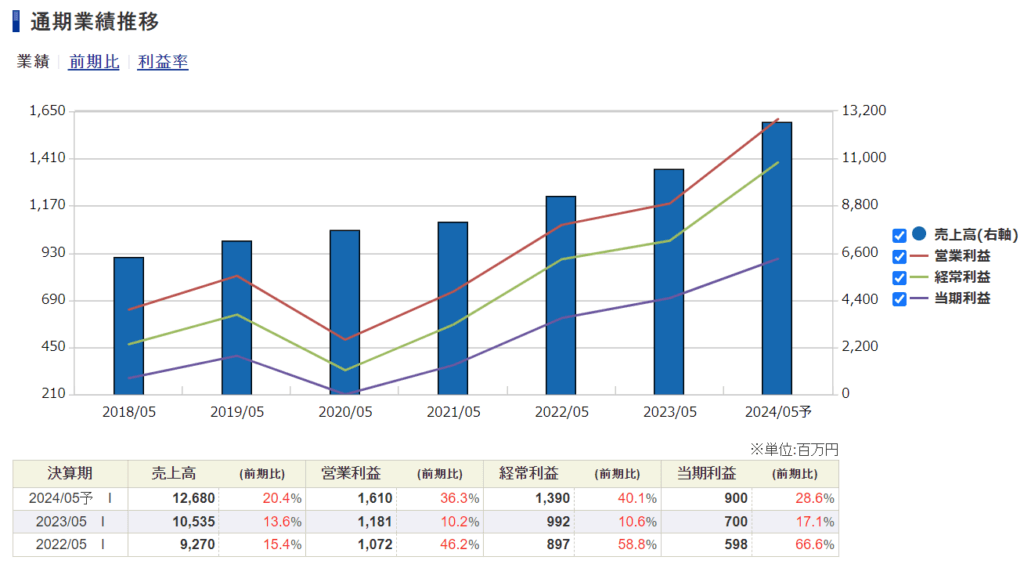

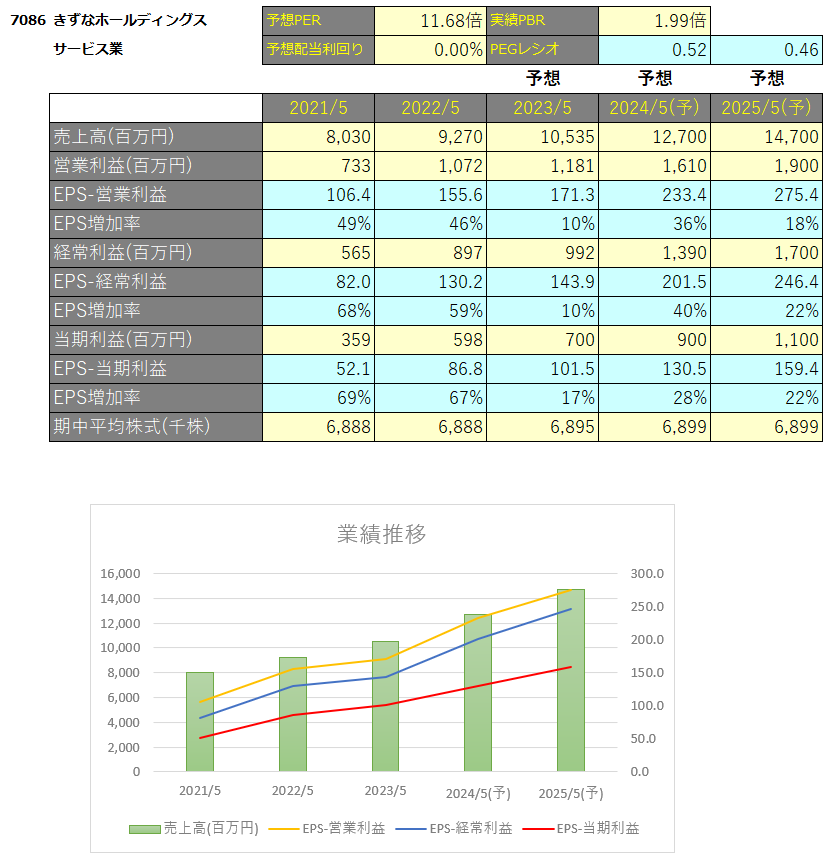

業績

きずなの過去の業績は以下の通りです。

EPSの推移と予想EPS

毎年順調に増収増益となっています。

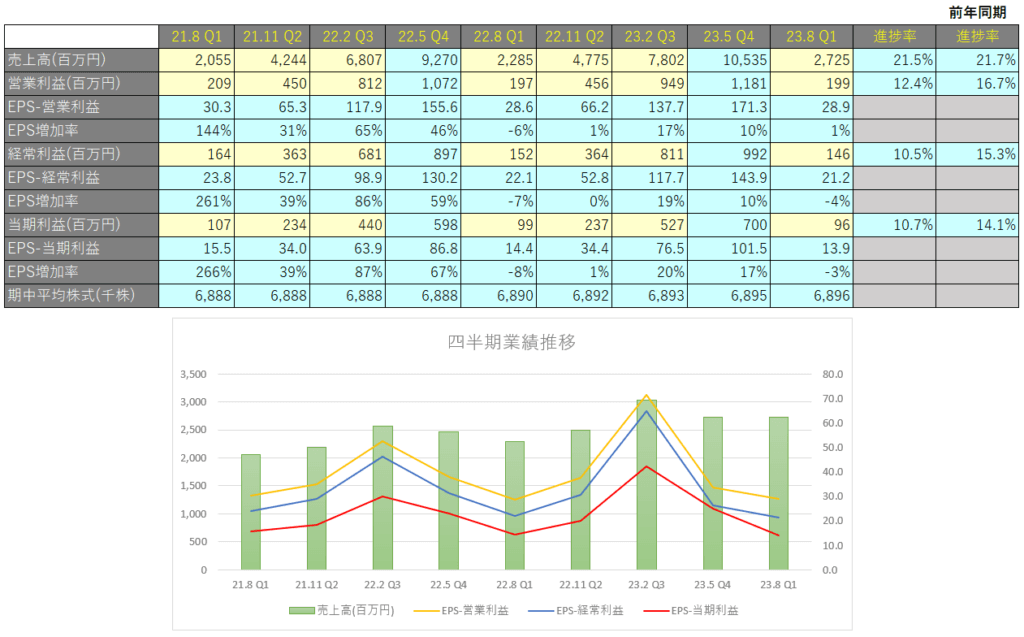

四半期EPS推移

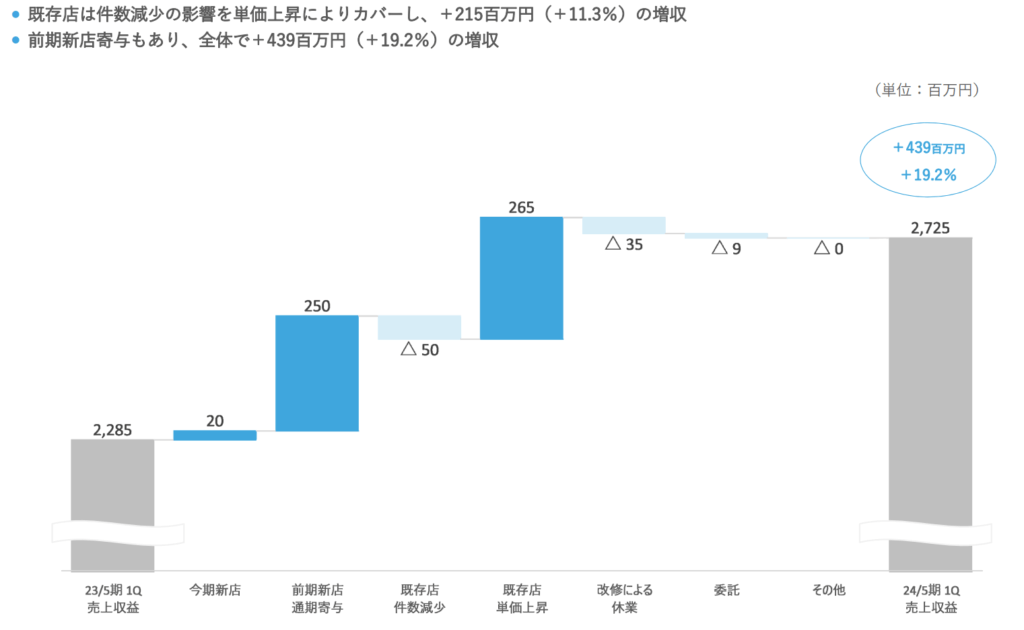

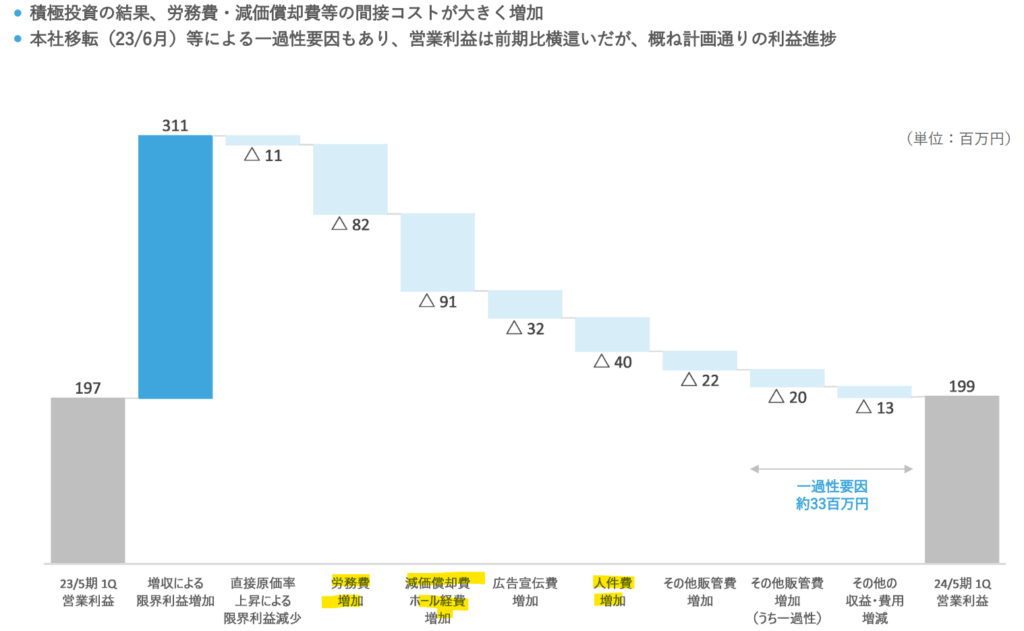

2023年5月期1Qは、売上収益が27.2億円(前年同期比+19.2%)、営業利益は1.9億円(前年同期比+0.6%)、親会社の所有者に帰属する四半期利益は0.9億円(前年同期比△3.0%)となりました。

売上収益の分解

FY2023の1Qはホール数が113店舗で葬儀単価が@770千円でしたが、FY2024の1Qはホール数が135店舗で葬儀単価が@859千円とどちらも上昇しており良い傾向にあります。

一方で葬儀件数は前年同期2,746件(1店舗当たり24.3件)であったのに対して、当四半期は2,975件(1店舗当たり22.0件)と減少しています。

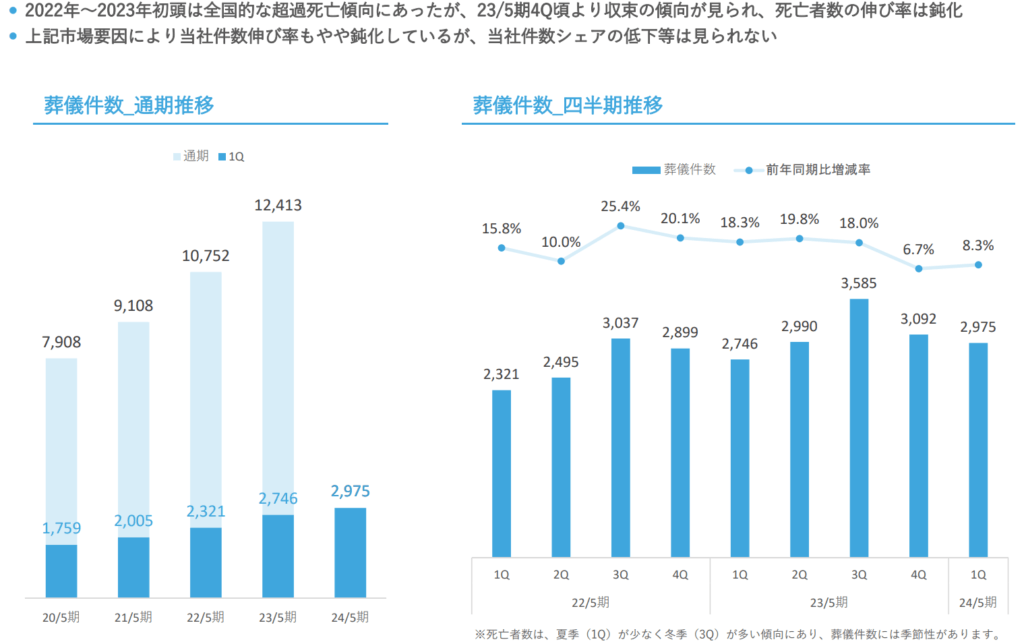

葬儀件数

2022年5月期3Qおよび4Qは広告宣伝投資の強化が奏功し、件数大幅増加となっています。

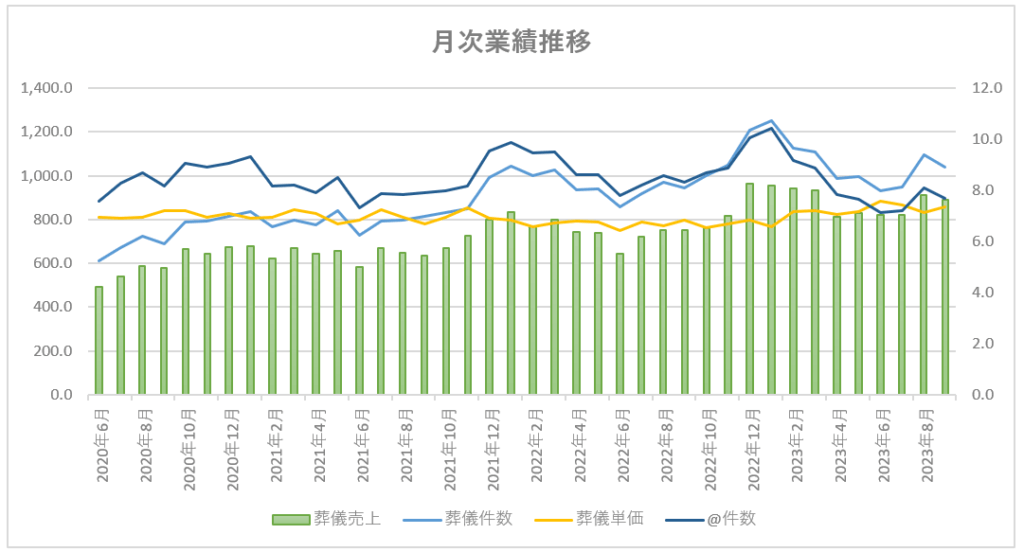

月次業績に関するお知らせ

毎月、月次業績に関するお知らせとして葬儀売上、葬儀件数、そして葬儀単価が月次でリリースされています。

1ホール当たりの件数と葬儀単価が重要だと考えていて、ホール数が増えたら普通は葬儀件数総数が増えないとおかしく、既存店と比較しても増えているのかがわかるように1ホール当たりの件数として"@件数"として表示しています。

こちらを確認していくと、件数は伸びており単価は微増かな?くらいでどちらも順調そうに見えますが、件数が増えているのはホール数が増えているからで、"@件数"を見ると1ホール当たりの件数は低下していることがわかります。

この指標を改善しなければ、売り上げは伸びるかもしれませんが、施設費などの固定費がかさんでくるので利益率は悪くなってしまします。

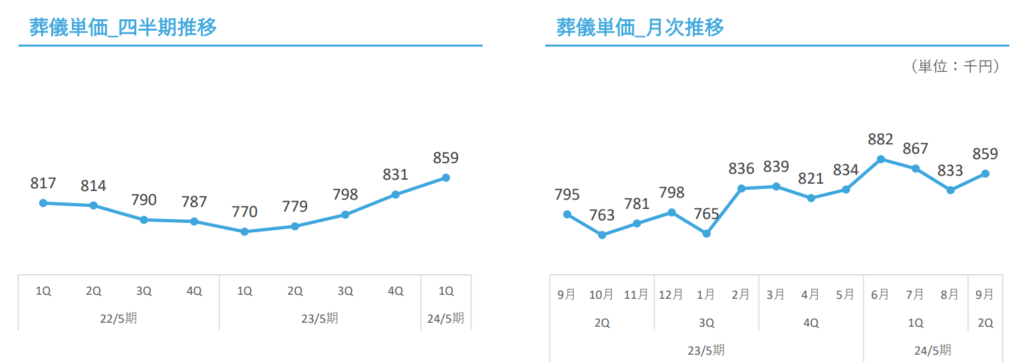

葬儀単価

コロナ本格化の20/5期4Qに単価は大きく下落しました。

直近では、22/3月にまん延防止等重点措置解除となりましたが、その後も新規感染者数は高い水準で推移し、4月以降の単価回復も限定的となっていました。ただFY2023より単価は上昇しております。

オリジナルプラン(オーダーメイド型葬儀プラン)

オリジナルプラン件数は増加しており、葬儀件数全体との比率も増加傾向にあります。(前期同期比+355件、+57.4%)

営業利益の分解

新規出店分件数が増加するのは当たり前で、それに加えて1ホール当たりの件数を増やしていくことが必要ですが、件数が減少したことにより原価の増加をカバーできていない状況です。

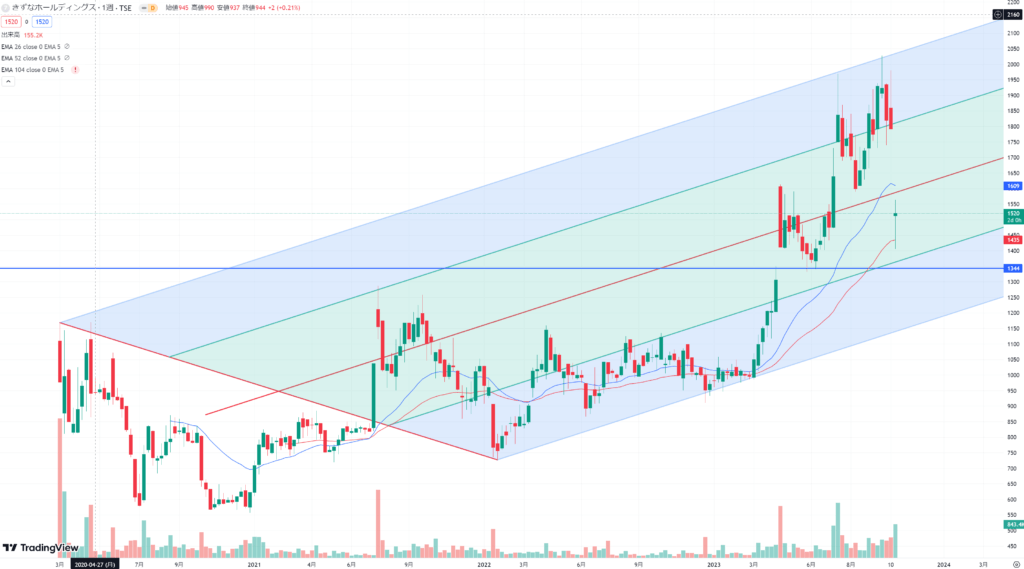

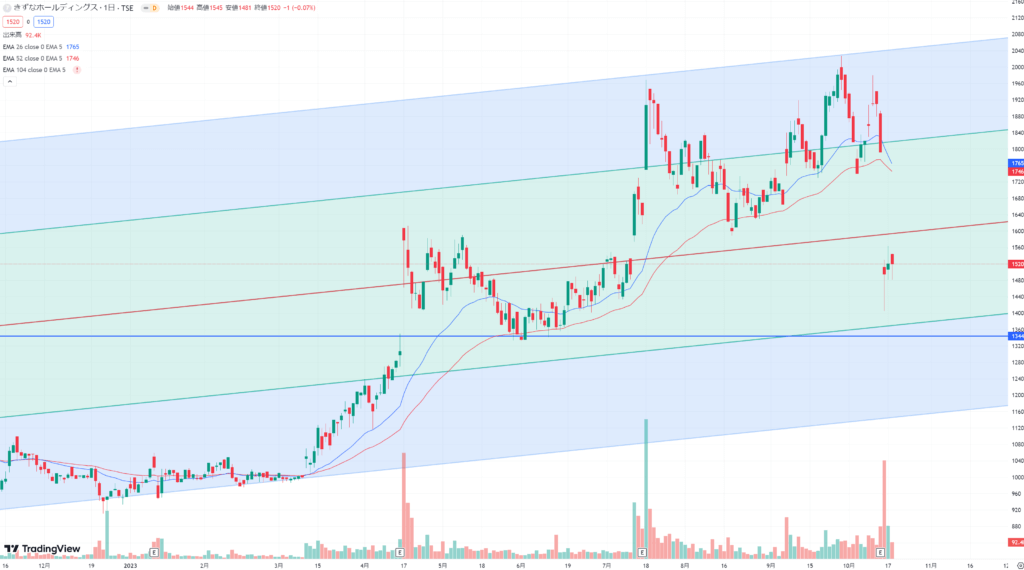

テクニカル分析

相場環境の悪化、そしてコロナによる参列者数の減少など葬儀施行業界も厳しい時代だったので株価も低迷していましたが、FY2023で業績が回復し始めたのを機に株価は大きく上昇しました。

その後、FY2024の1Qで利益の伸び悩みが見えたことで大きく株価は下げています。