株式会社イトーキについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社イトーキ |

| 上場市場(上場年月) | 東証プライム(1961/10) |

| 時価総額(業種別時価総額順位) | 334億円(その他製品 34 / 110 社) |

| 外国法人持株比率 | 12.6% |

| 予想配当利回り | 3.69 % |

| 監査法人 | 有限責任 あずさ監査法人 |

| 業務内容 | 事務用机などオフィス家具の大手。オフィス建材や設備機器、家庭向け製品等も手掛ける。一般消費者向けWeb販売を強化。設備機器・パブリック事業は堅調。物流設備等の増収効果が寄与。22.12期3Qは大幅増益。 記:2022/12/01 |

転載元:FISCO

事業内容

イトーキグループは、ワークプレイス事業、設備機器・パブリック事業及びIT・シェアリング事業の3つの事業領域において、「働く」を基軸に、人々の暮らしを取り巻くあらゆる環境に対し、企業・組織・個人が抱えるさまざまな課題を総合提案力でサポートしています。

目標とする経営指標

イトーキグループは、事業の成長及び収益力の向上、並びに資産の効率的な運用の観点から、以下を重要な経営指標としています。

- 売上高営業利益率

- 自己資本当期純利益率(ROE)

経営理念である「時代の先端を切り開き、グローバル社会に貢献する高収益企業」の実現に向けて、魅力ある商品とサービスを提供し続けること、並びに継続的なコスト削減と生産性向上により、安定的かつ永続的な成長を目指しています。

事業セグメント

イトーキの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| ワークプレイス事業 | 事務用デスク及びチェア、収納家具、テレワーク用家具、学習家具等の製造販売、オフィス営繕や組立・施工、オフィス空間デザインやオフィス移転等のプロジェクトマネジメント等のサービスを行う。 |

| 設備機器・パブリック事業 | 物流設備、収納棚、研究設備機器等の製造販売、公共施設の環境・空間構築のサービスを行う。 |

| IT・シェアリング事業 | 企業におけるDX(デジタルトランスフォーメーション)の推進や、組織における人財育成支援など、お客様の新たな価値創造を支援するサービスの提供を行う。 |

売上、利益ともに「ワークプレイス事業」から一番計上されており、「設備機器・パブリック事業」からも計上されていますが、どちらの事業も利益が安定していない状況です。

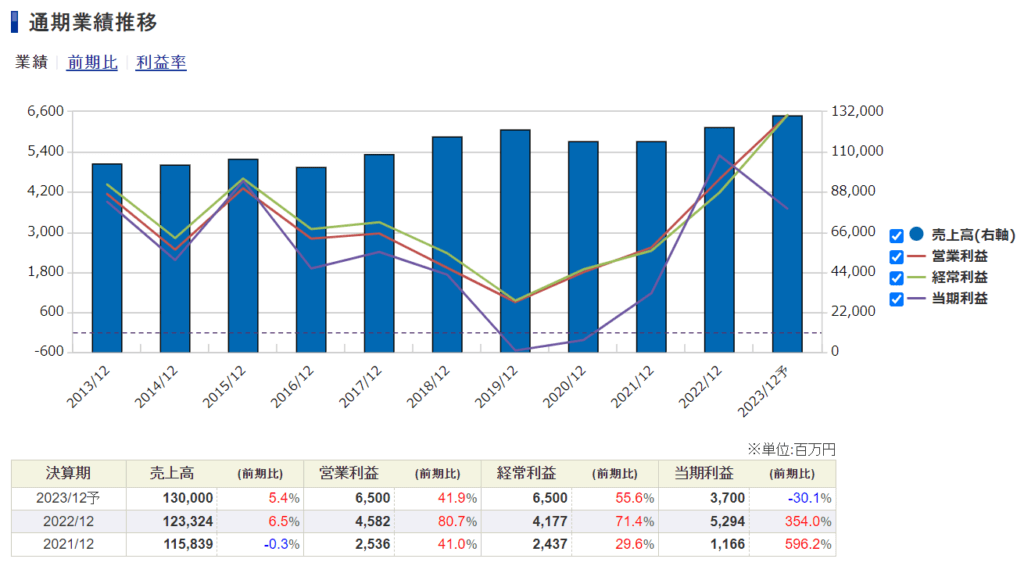

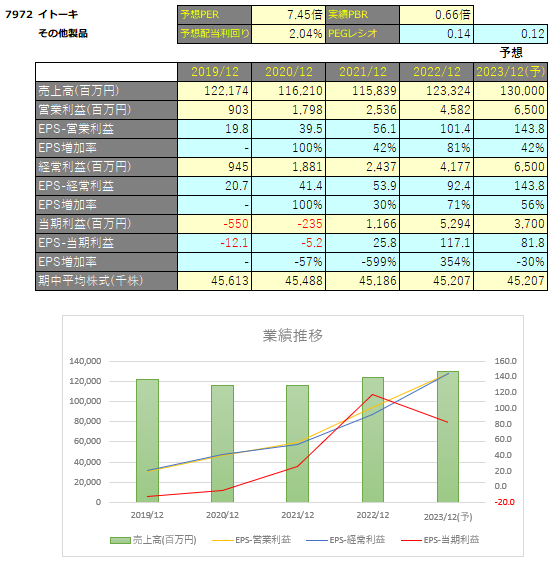

業績

イトーキの過去の業績は以下の通りです。

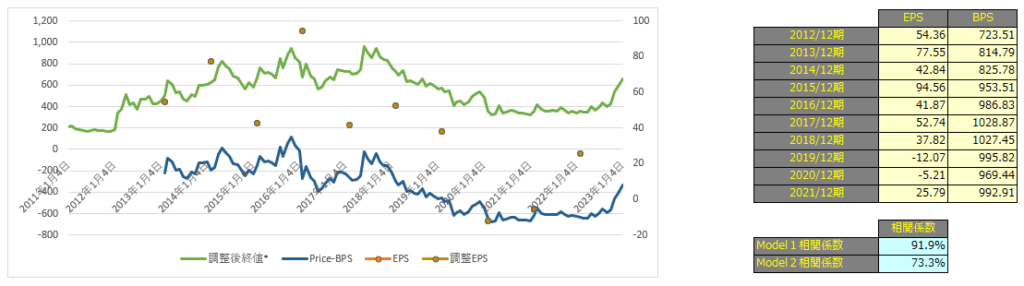

EPSの推移と予想EPS

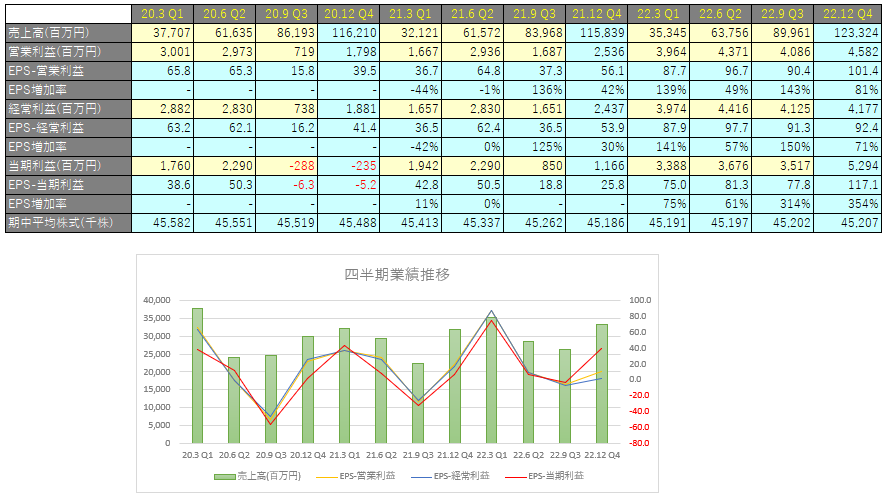

四半期EPS推移

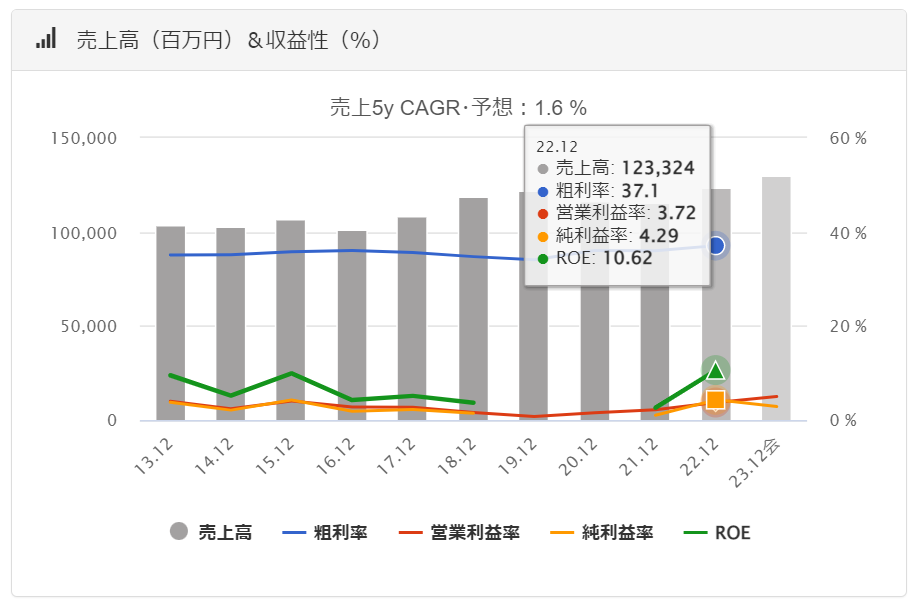

2022年12月期は、売上高は1,233億円(前年同期比+6.4%増)、営業利益は45億円(前年同期比+79.0%増)、親会社株主に帰属する当期純利益は52億円(前年同期比+353.9%増)となりました。

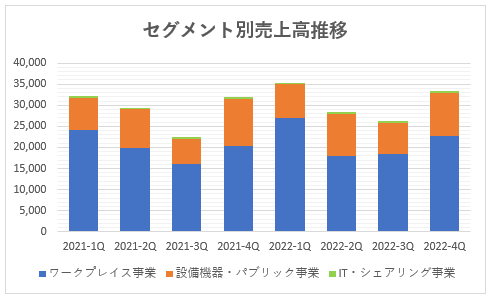

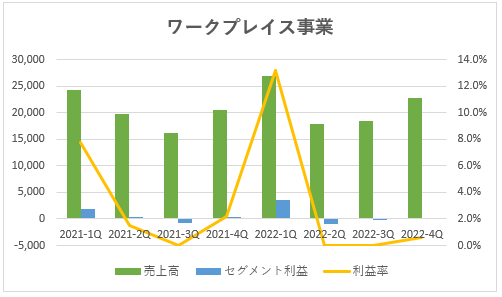

ワークプレイス事業

売上面について、ニューノーマル時代の新しい働き方にあわせた大型のオフィス移転やリニューアル案件などを中心に好調に推移しました。

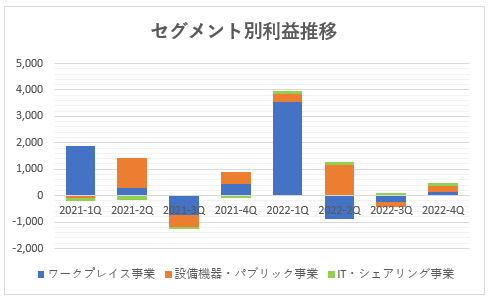

原材料価格高騰の影響はあるものの、増収効果や提供価値の向上による利益率の改善により、増益となりました。

構造改革プロジェクトの活動成果として、高収益案件の見極めと販売価格の適正化による売上総利益率の改善と、物流コストの効率化や販促費の見直し、賃借料削減等による販売費及び一般管理費の大幅な圧縮を実行したことで、1Qの事業利益は大幅に計上されました。

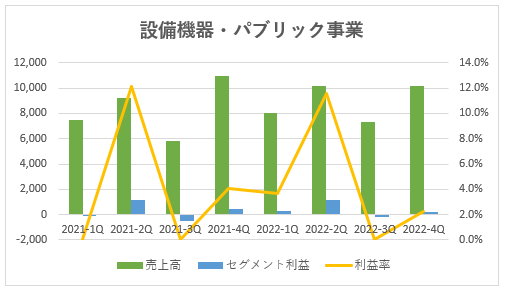

設備機器・パブリック事業

売上面について、研究施設であるサイエンスパークなどの前期における大型商談受注が今期業績に寄与したことに加えて、物流設備の需要が好調を維持しました。

一方で、博物館、美術館の展示ケースやデジタルサイネージは、新型コロナウイルス感染症の影響が長期化したことにより、弱含みで推移しました。

原材料価格高騰の影響はあるものの、研究施設、物流設備における需要拡大、販売強化による増収効果および利益率の改善により、増益となりました。

2023年12月期 連結業績予想

ワークプレイス事業においては、ポストコロナの「働く環境」づくりをリードするための新しい働き方やワークプレイスの提案、価値向上に重点を置いた営業活動の展開などにより、売上・利益の拡大を図ってまいります。

設備機器・パブリック事業においては、研究施設、物流設備等で価値向上に重点を置いた営業活動の展開や商品・サービス拡充を図ることにより売上・利益の確保を図ってまいります。

物流設備につきましては、第4四半期に案件が集中しているため、前期と比較すると第1四半期から第3四半期は弱含みで推移する見込みです。

テクニカル分析

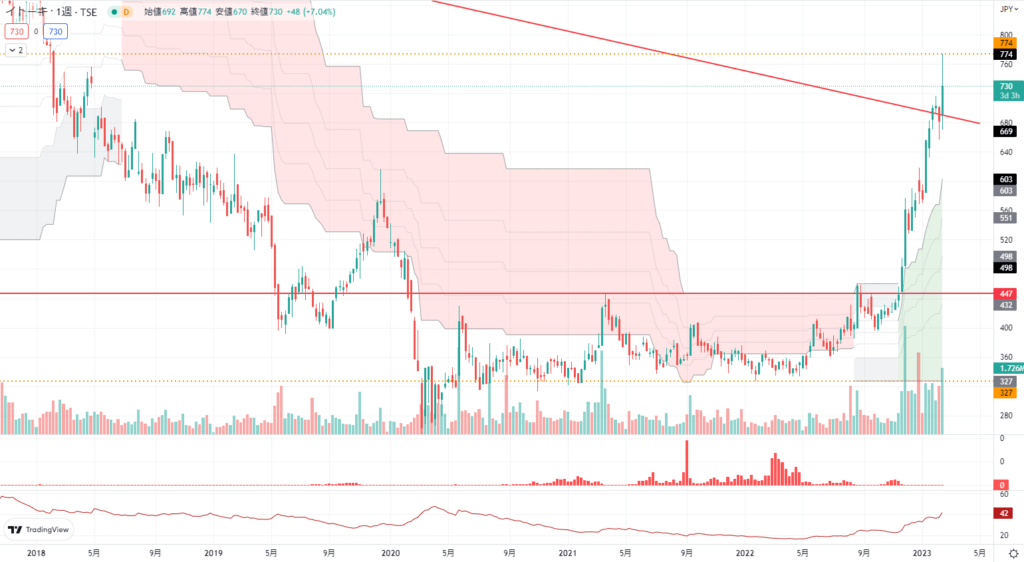

2020~2022年にベースを作って、業績の回復とともに450円付近のレジスタンスを突破し急騰しています。

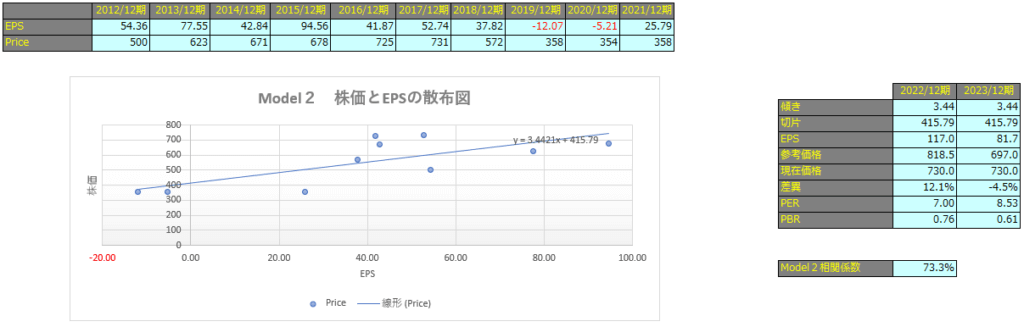

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

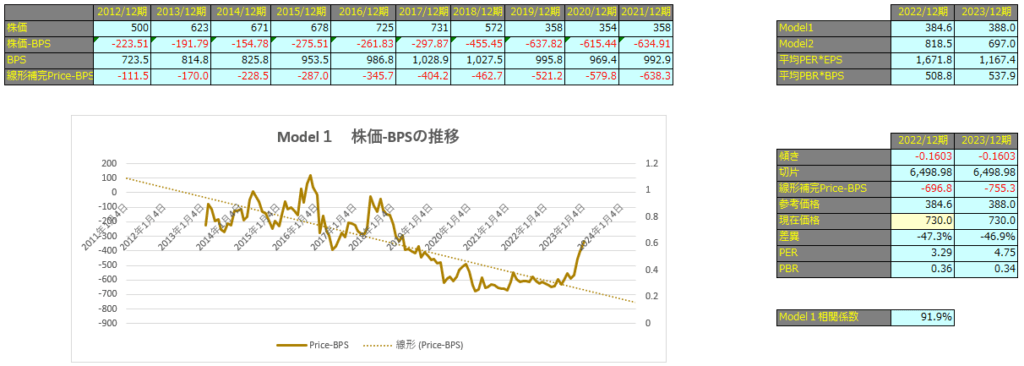

相関係数はModel1で33.8%、Model2で59.2%となっておりますので、株価とEPSにはかなり相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2022年12月期で384.6円、2023年12月期で388円となっています。

Model2

予想EPSは2022年12月期が117.0円、2023年12月期が81.7円となっており、Model2で算出した価格はそれぞれ818円、697円となっています。