株式会社JPホールディングス(以下、JPHD)について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社JPホールディングス |

| 上場市場(上場年月) | 東証プライム(2002/10) |

| 時価総額(業種別時価総額順位) | 282億円(サービス業 138 / 528 社) |

| 外国法人持株比率 | 6.4% |

| 予想配当利回り | 1.96 % |

| 監査法人 | 監査法人東海会計社 |

| 業務内容 | 子育て支援最大手。保育園や学童クラブの運営を軸に、保育・発達の研究、保育関連用品、給食・食育、訪問支援事業等を手掛ける。保育所数は209園。受入児童数は増加。販管費は減少。23.3期2Qは2桁増益。 記:2022/11/25 |

転載元:FISCO

事業内容

JPホールディングスは保育園(211園)をはじめ、学童クラブ(81施設)、児童館(11施設)など子育て支援施設を全国で展開しており、認可保育園の運営受託を中心事業とする子育て支援事業のリーディングカンパニーです。

JPホールディングスグループは1993年に創業し、自社の従業員が安心して働けるよう託児所を設置したことから保育事業をスタートしました。 2000年に株式会社の保育所事業参入が認められたのを機に、様々な方々に支えられながら、安全・安心な保育をいち早く全国に広げてきました。

グループ傘下には、株式会社日本保育サービスの他、保育園向け給食の請負などを行う株式会社ジェイキッチン、幼児学習プログラム開発・提供、保育関連用品の企画・販売、子育て支援に関する研修、発達支援事業、子育て支援プラットフォーム「コドメル」の運営などを手がける株式会社日本保育総合研究所があり、それら子会社の管理・統括を株式会社JPホールディングスが行っています。

JPHDグループでは、認可外保育施設については準認可保育所のみ運営しております。

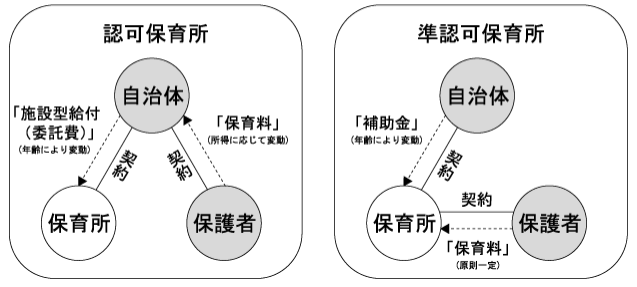

保育園の契約形態

認可保育所では、保育所と利用者である保護者との間に直接的な契約関係はありません。保護者は、自治体に対

して所得に応じた利用料(保育料)を支払い、保育所は預かる園児の年齢や人数に応じた施設型給付(委託費)を自治体から受領しております。

準認可保育所では、園児の年齢や人数に応じた自治体からの補助金に加えて、保護者から保育料を受領しており

ます。

目標とする経営指標

JPHDグループは、株主に対する利益還元を経営の重要課題の一つとして位置づけており、連結配当性向30%を目途とした連結業績連動型配当の継続実施を基本方針としております。

また、事業性・収益性を評価し、グループ全体の成長性及び収益力を適切に現す指標として、毎期計画する売上高予想及び営業利益率10%以上を目標といたします。

事業セグメント

JPHDの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 子育て支援事業 | 当社グループは、2022年3月31日現在、自治体の許認可を得た保育所を211園、学童クラブを81施設、児童館を11施設運営しております。 |

業績

JPホールディングスの過去の業績は以下の通りです。

EPSの推移と予想EPS

毎年順調に増収増益となっています。

なお2021年3月期においては、コロナの影響による環境の変化により収益悪化となった施設や保育所運営における将来の営業損益が継続してマイナス見込みとなる保育所やについて減損損失を計上するなど、特別損失を20億円計上していますので、2021年3月期は一時的に当期利益が落ち込んでおります。

四半期EPS推移

2023年3月期3Qは、売上高は260億円(前年同四半期比+2.6%増)、営業利益は24億円(前年同四半期比+16.2%)、親会社株主に帰属する四半期純利益は17億円(前年同四半期比+26.5%)となりました。

売上高の増減要因

コロナ禍においてデジタルを活用した園見学や英語・体操・リトミック・ダンスなどのオンラインプログラムの実施、新たな幼児学習プログラムの導入など、「選ばれ続ける園・施設づくり」の取り組みによる既存施設の受入児童の増加及び新規施設の開設により増収となっています。

営業利益の増減要因

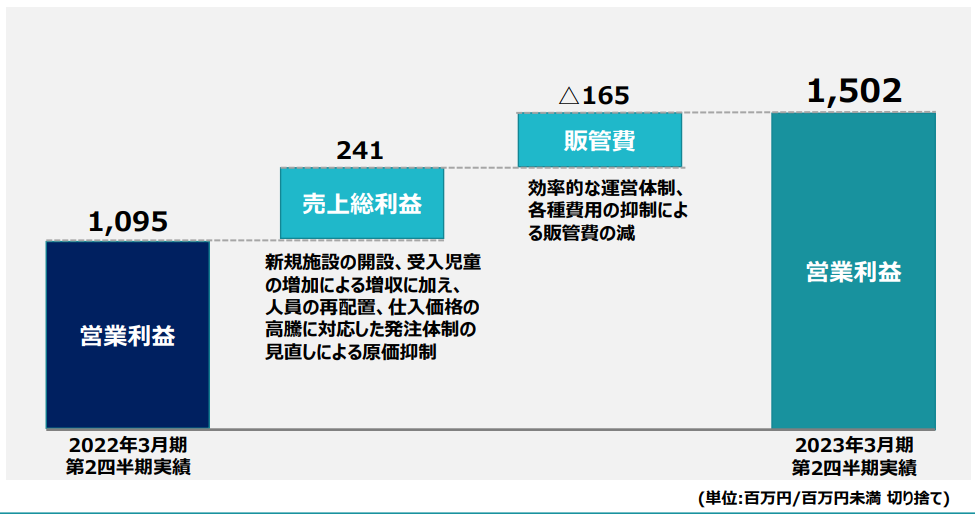

新規施設の開設及び既存施設の受入児童数増による売上拡大に加え、各施設での人員の再配置による運営の効率化、仕入価格の高騰に対応した発注体制の見直しなどにより、前期特殊費用の要因はあるものの、前期と比較して大幅な増益となっています。

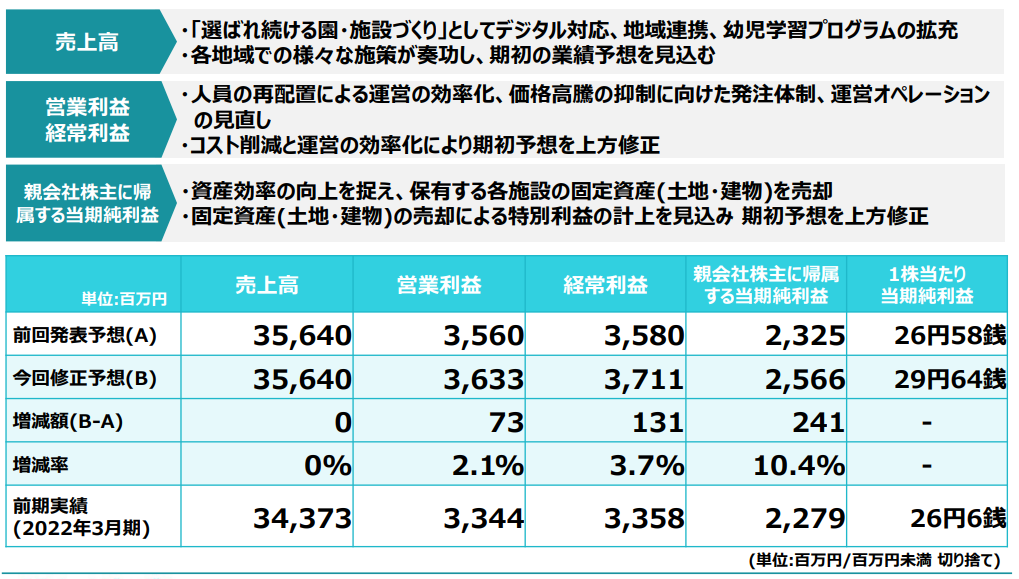

2023年3月期 業績予想 上方修正

2023年3月期2Q発表の段階で通期予想を上方修正しています。

営業利益は人員再配置による運営の効率化、価格高騰の抑制に向けた発注体制、運営オペレーションの見直しによるコスト削減による修正、当期利益は固定資産売却による資産効率の向上による修正となっています。

なお今回修正予想は四季報の予想よりもだいぶ下回っているので、その差異はどこから来るのかを確認する必要があります。

2021/3期と2022/3期を見てみると上期よりも下期のほうが売上高が5%前後増加しており、今回修正でもその程度下期に増加することが予想されています。

営業利益率については下期は上期の倍近くあります。この営業利益率がいかほどかで今回の会社修正のようになるか、四季報予想のような営業利益になるかが変わってきます。

経常利益以下については会社予想も四季報予想も営業利益での差異しかありませんので、どの程度営業利益率を出せるかにかかってきそうですね。

テクニカル分析

ここ5-6年は200~440円のレンジ相場となっています。

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で82.8%、Model2で42.6%となっておりますので、株価とEPSにはかなり関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3月期で267円、2024年3月期で280円となっています。

Model2

予想EPSは2023年3月期が38.5円、2024年3月期が46.6円となっており、Model2で算出した価格はそれぞれ351円、370円となっております。