サイボウズ株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | サイボウズ株式会社 |

| 上場市場(上場年月) | 東証プライム(2000/8) |

| 時価総額(業種別時価総額順位) | 966億円(情報・通信業 72 / 604 社) |

| 外国法人持株比率 | 11.2% |

| 予想配当利回り | 0.80 % |

| 監査法人 | 有限責任 あずさ監査法人 |

| 業務内容 | グループウエア最大手。「kintone」や「サイボウズOffice」等を提供する。組織コンサルや研修、セミナー等のサービスも提供する。今期1Qはクラウドサービスの利用社数や契約ライセンス数が増加した。 記:2023/06/29 |

転載元:FISCO

競合他社

サイボウズの主力製品Kintoneの競合製品には、「Salesforce」や「Microsoft Power Apps」などが挙げられます。

差別化を図るために、「kintone」の場合、ITの知識はほとんど必要なく利用できることを目指しています。「Microsoft Power Apps」や「Salesforce」を使いたい人と同じレベルのIT専門知識は必要ありません。

事業内容

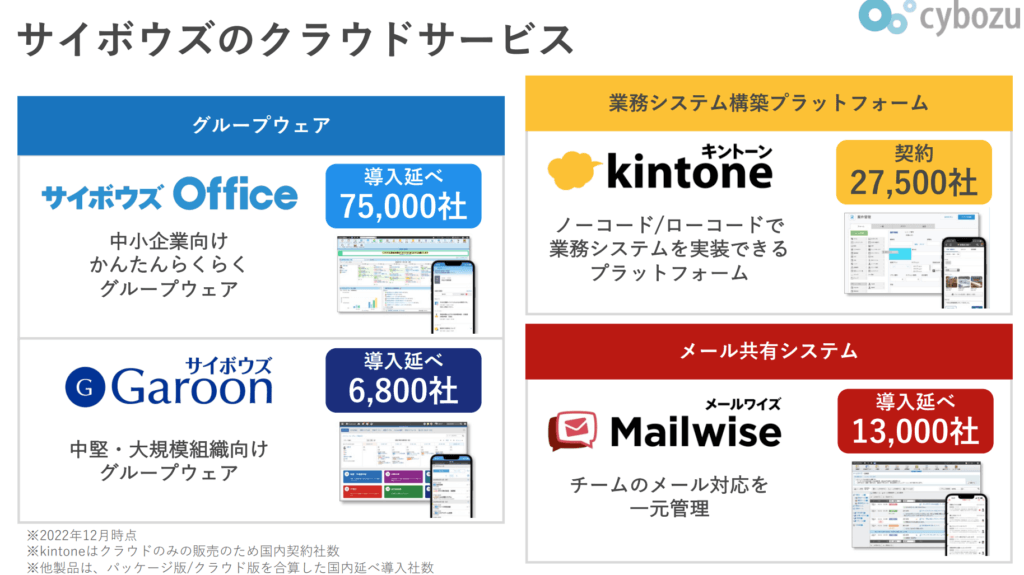

サイボウズは、チームワークを促進するようなソフトウェア、特にグループウェアを中心に様々な商品を開発・販売・運用/メソッド事業を主たる業務としています。以下は、サイボウズの主力製品の一部です:

- kintone: PaaS(Platform as a service)の製品で、業務に必要なアプリを個別にカスタマイズして作成することが可能です。テンプレート用のアプリも無料で公開されていて、プログラミングの知識も不要でカスタマイズできます。

- サイボウズ Office 10: 企業や組織内の情報共有やコミュニケーションを支援するソフトウェアです。スケジュール共有や会議室などを押さえる設備予約、掲示板やファイル共有、ワークフローといった豊富な機能を標準で備えています。

- Garoon: 中堅・大企業向けのグループウェア。

サイボウズは、20年以上の歴史で積み重ねた市場シェアとブランド力があります。また、オウンドメディア「サイボウズ式」をはじめとする各種媒体で、チームワークに関わる情報発信を続けていることも、サイボウズの特徴のひとつです。

強み・弱み

サイボウズの強みとしては、クラウド版の高い成長性が挙げられます。 また、サイボウズは、チームワークを促進するようなソフトウェアを中心に様々な商品を提供しています。さらに、サイボウズは、日経コンピュータ「顧客満足度調査 クラウド基盤サービス部門」1位 を獲得し、また 「働きがいのある会社ランキング」に8年連続でランクインしており、顧客満足度や社員の働き方の向上に取り組んでいます。

一方で、サイボウズの弱みとしては、パッケージ売上高が減少していることが挙げられます。また、サイボウズは、主力サービスの1つである「Garoon」に関してはパッケージ売上高が微増しているものの、その他のサービスは総じてパッケージ売上高が減少していることも弱みとなっています。

目標とする経営指標

サイボウズからは中期経営計画が公表されておらず、また有価証券報告書にも目標とする経営指標についての記載はありませんでした。

事業セグメント

サイボウズの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| ソフトウエアの開発事業 | ソフトウエアの開発・販売を行う グループウェアの開発とライセンス販売、SaaS・クラウド型グループウェア・ネットサービスの提供、及び高付加価値SIの提供を主たる業務としています。 |

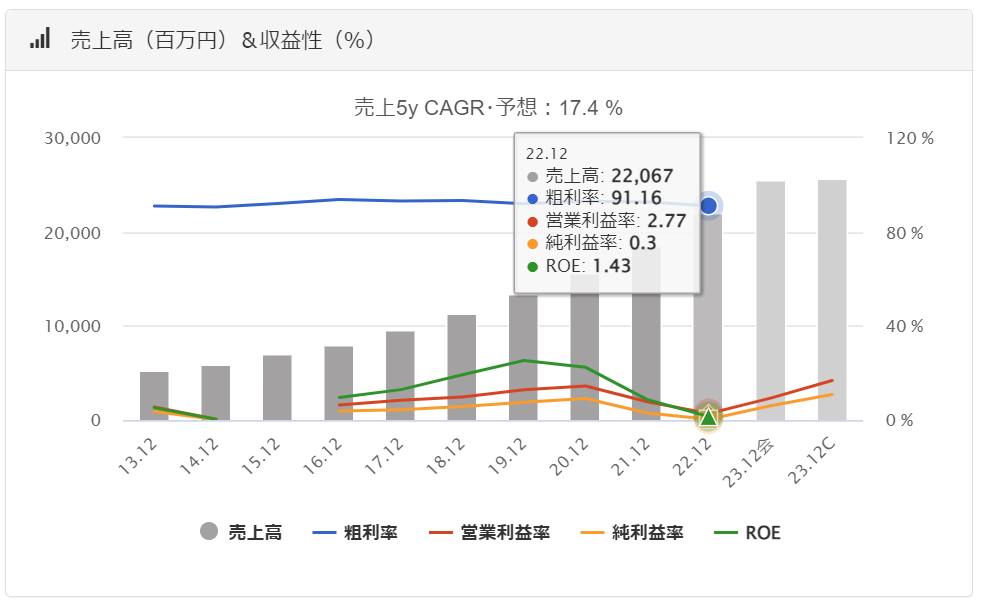

業績

サイボウズの過去の業績は以下の通りです。

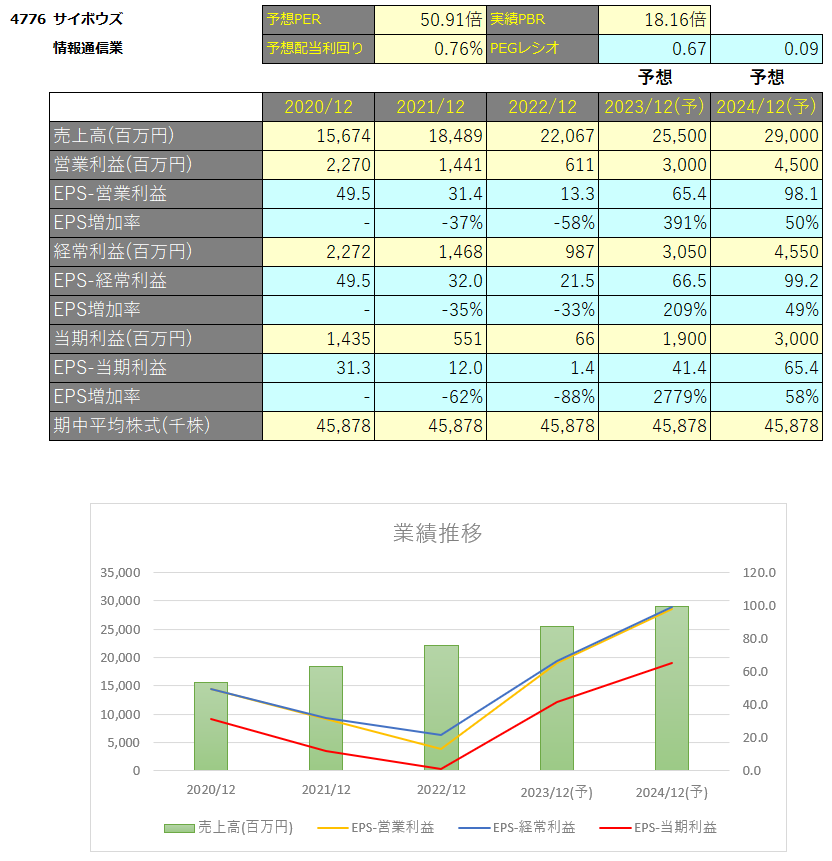

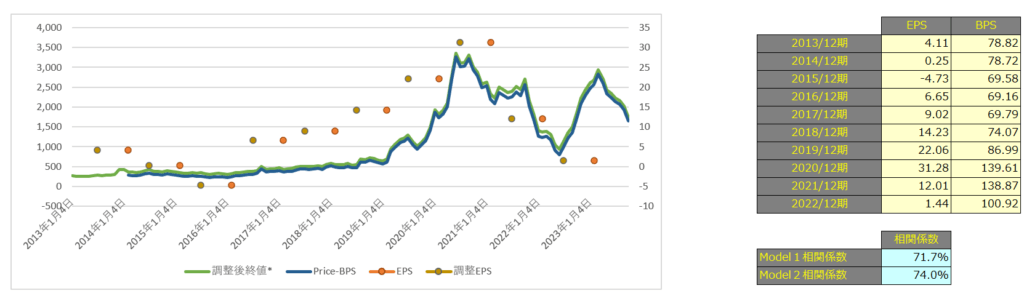

EPSの推移と予想EPS

毎年順調に増収増益となっています。

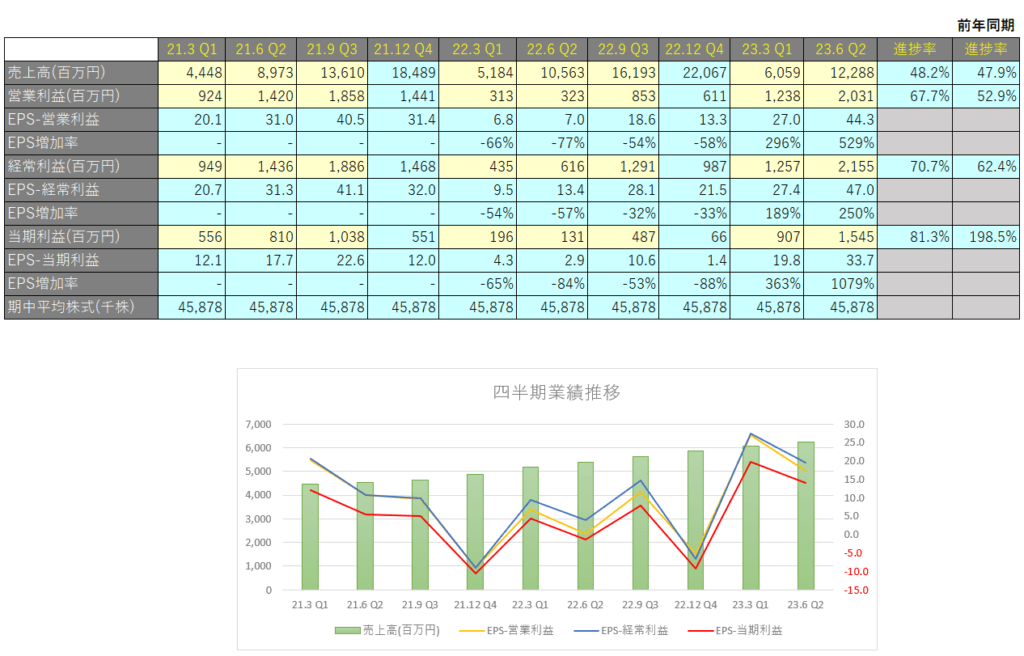

四半期EPS推移

2023年12月期2Qは、売上高は122億円(前年比+16.3%増)、営業利益は20.3億円(前年比+528.6%増)、親会社株主に帰属する当期純利益は15.4億円(前年比+1079.3%増)となりました。

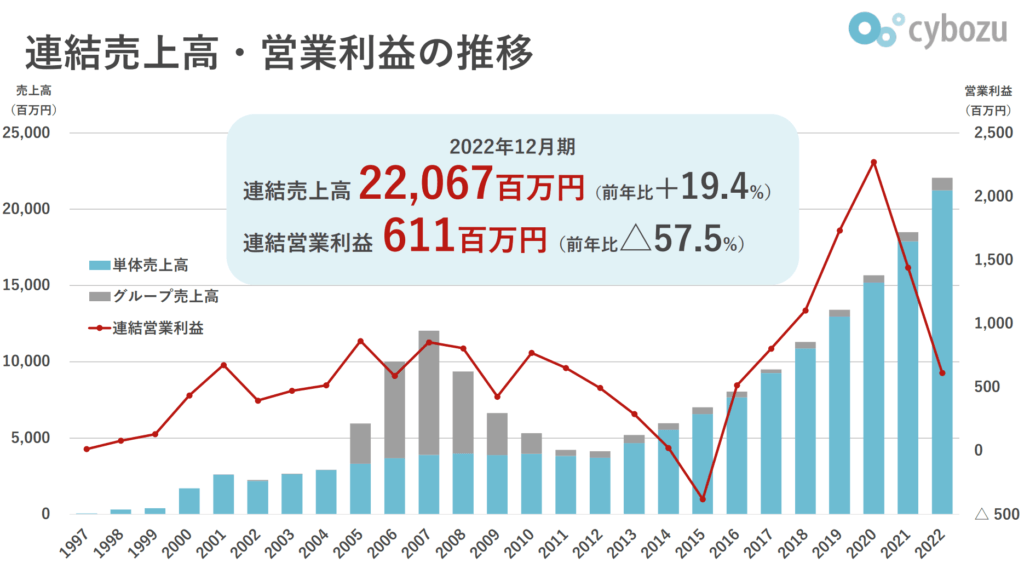

連結売上高・営業利益

2023年12月期2Q

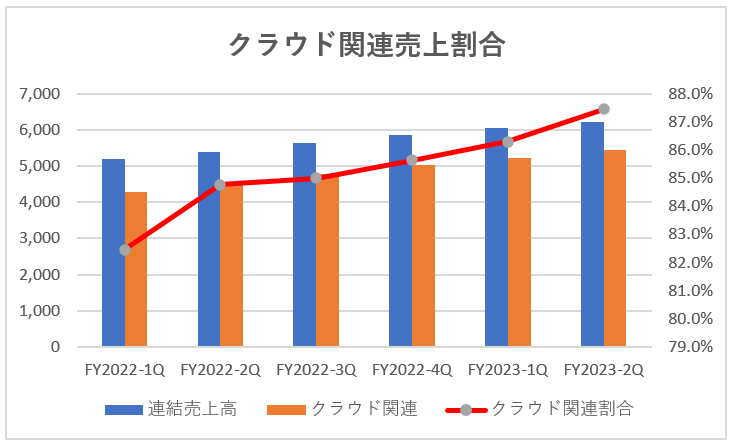

2011年11月に提供を開始したクラウドサービスは、ご利用いただいている契約社数が57,000社、契約ユーザーライセンス数が260万人を突破し堅調に推移しています。

このような状況下において、当第2四半期連結累計期間の連結業績につきましては、クラウド上で提供するサービスの売上が引き続き積み上がり、連結売上高は12,288百万円(前年同期比16.3%増)となっています。

このうち、クラウド関連事業の売上高は10,676百万円(前年同期比20.9%増)となっています。

クラウド関連事業売上高

クラウドサービスの契約社数が順調に増えており、全体に占めるクラウド関連売上の割合は上昇傾向にあります。

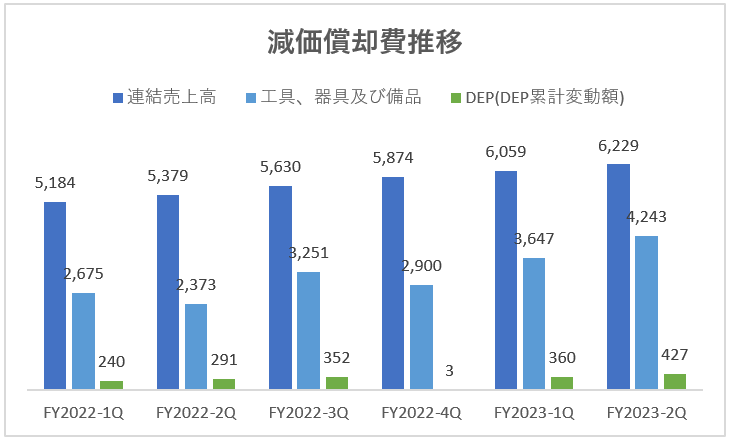

クラウドサービスを増やすにあたり、クラウドサービス用サーバー増設等により工具、器具及び備品がそうかしており、それに伴ってDEP(減価償却費)も増加傾向にあります。

このDEPの増加以上に利益を増加させることができればいいですが、最近のDEPの増加は気になりますね。

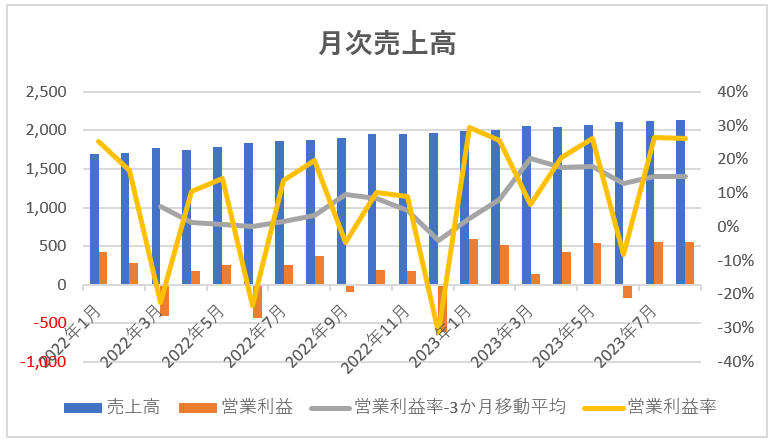

月次業績推移

サイボウズは月次の売上高および営業利益のレポートを出しています。

四半期に1度程度営業利益がマイナスとなる月があり、大体この月は広告宣伝費を計上したなどの要因ですが、3か月平均くらいで営業利益推移をみるとトレンドをつかめます。

なお受注高は61,042百万円(前期比20.3%減)を見込んでおりますが、FY2023に半導体メーカーより大型受注があった反動で受注高は減少する見込みです。

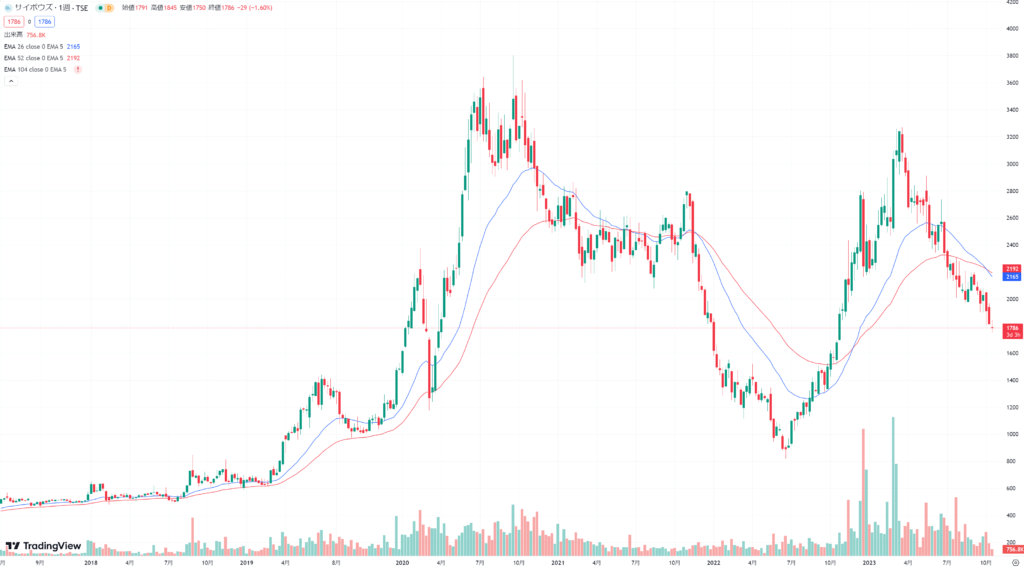

テクニカル分析

直近5年ほどはグループウエアに対する期待とそれほど業績が伸びていない現実とでボラティリティの高い相場となっています。

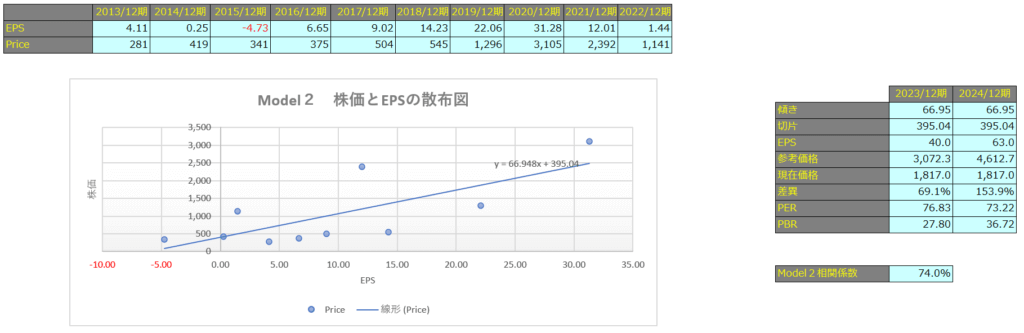

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で71.7%、Model2で74.0%となっておりますので、株価とEPSには強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

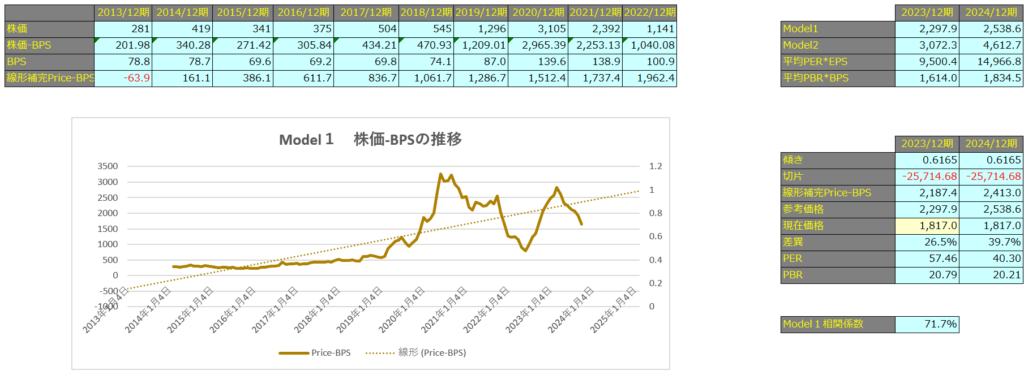

Model1

Model1で算出した価格は2023年12月期で2,297円、2024年12月期で2,538円となっています。

Model2

予想EPSは2023年12月期が40円、2024年12月期が66.95円となっており、Model2で算出した価格はそれぞれ3,072円、4,612円となっています。