株式会社竹内製作所について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社竹内製作所 |

| 上場市場(上場年月) | 東証プライム(2002/12) |

| 時価総額(業種別時価総額順位) | 1,449億円(機械 38 / 226 社) |

| 外国法人持株比率 | 28.1% |

| 予想配当利回り | 3.36 % |

| 監査法人 | 有限責任監査法人トーマツ |

| 業務内容 | 建機中堅。小型建機に強み。国内で生産し、海外中心に販売。23.2期3Q累計は受注堅調も部品不足で生産が進まず。原材料高も利益の重石。ただ受注残は前3Q末比56%増の1788億円。通期増収増益・増配を計画。 記:2023/02/08 |

転載元:FISCO

JPX日経インデックス400構成銘柄への選定

竹内製作所は「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

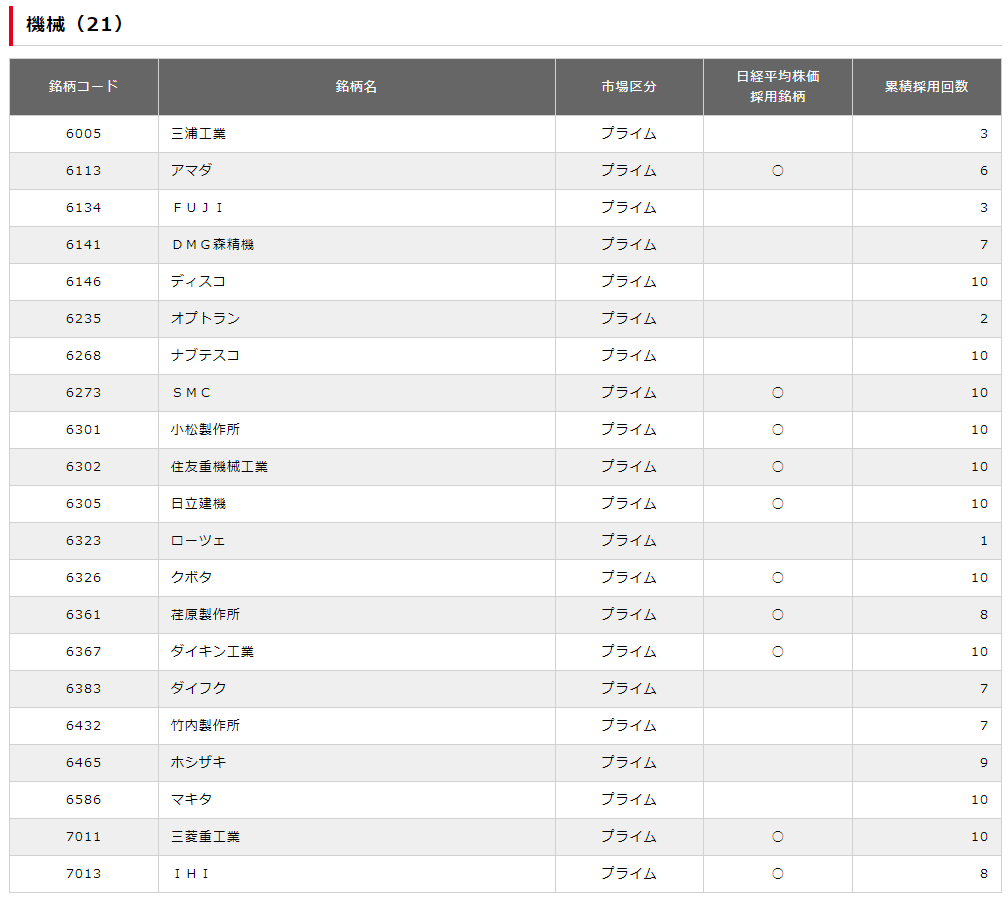

機械で JPX 日経インデックス400に採用されている会社は以下の通りです。

競合他社

竹内製作所の競合他社としては、コベルコ建機(神戸製鋼グループ)やヒュンダイ重工業(韓国)などの大手建設機械メーカーが挙げられます。これらの競合他社との差別化を図るために、竹内製作所は以下のような取り組みを行っています。

- 世界初の回転式ミニショベルを開発するなど、独自の技術力と革新性を発揮しています。

- ヨーロッパや北米で高いシェアを持っており、海外市場に強いブランド力を築いています。

- コベルコ建機の米国工場を買収するなど、生産拠点の拡充や効率化を進めています。

以上のように、竹内製作所は競合他社との差別化を図るために、技術力、ブランド力、生産力の向上に努めています。

日本にも竹内製作所の競合会社はありますが、市場シェアは低いです。竹内製作所は日本市場から海外市場に目を転じたため、海外売上高比率は98%に達しています。日本では大手のコベルコ建機や小松製作所(6301)などが強い勢力を持っています。

事業内容

竹内製作所は、長野県に本社を置く建設機械メーカーで、建設機械の開発・製造・販売を主たる業務とした事業を営んでおり、主要品目は、ミニショベル、油圧ショベル、クローラーローダーです。ヨーロッパや北米で高いシェアを持っています。

得意分野としては、世界初の回転式ミニショベルを開発したことで知られています。また、高速加工や精密金型加工などの金属加工技術も高いレベルにあります。

強み・弱み

竹内製作所の強みについて、以下が挙げられます。

- 独自の技術力と革新性を持ち、世界初の回転式ミニショベルを開発した。

- ヨーロッパや北米で高いシェアとブランド力を持ち、海外売上高比率は98%に達している。

- コベルコ建機の米国工場を買収するなど、生産拠点の拡充や効率化を進めている。

竹内製作所の弱みについて、以下が挙げられます。

- 日本市場でのシェアが低く、大手のコベルコ建機や小松製作所などに劣っている。

- 小型建機に特化しており、中型や大型の建機には参入していない。

将来性については、以下が期待されます。

- 小型建機の需要が高まると予想される新興国市場に積極的に進出することで、成長機会を広げることができる。

- 電気式や水素式などの低炭素・環境対応型の建機の開発・販売に力を入れることで、気候変動への対応力を高めることができる。

- 日本市場でのブランド力やシェアを向上することで、成長機会を広げることができる。

目標とする経営指標

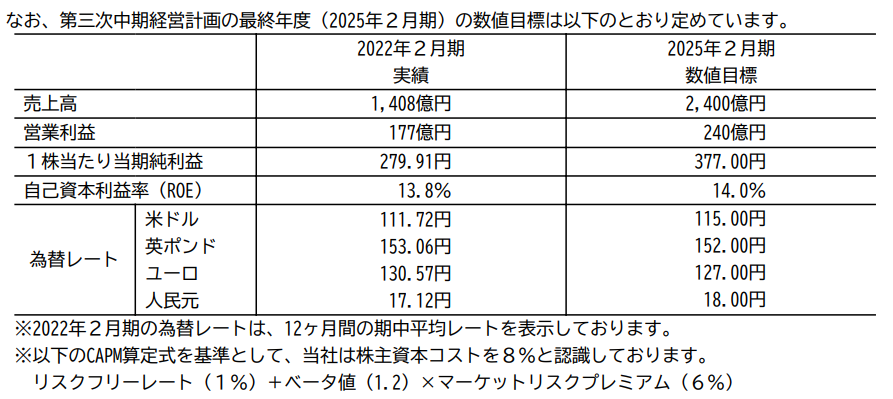

竹内製作所は2022年度から2024年度までの第三次中期経営計画を策定しています。その中で、2025年2月期の目標とする経営指標として以下を掲げています。

- 売上高: 2,400億円

- 営業利益: 240億円

- ROE: 14.0%

- EPS: 377円

第三次中期経営計画の基本方針は、「グローバル市場における競争力の強化」「新規事業の創出と成長戦略の推進」「ESG経営の推進」です。

事業セグメント

竹内製作所の事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 建設機械事業 | 回転式ミニショベルやコンパクトトラックローダーなどの小型建設機械の開発・製造・販売を行う。 |

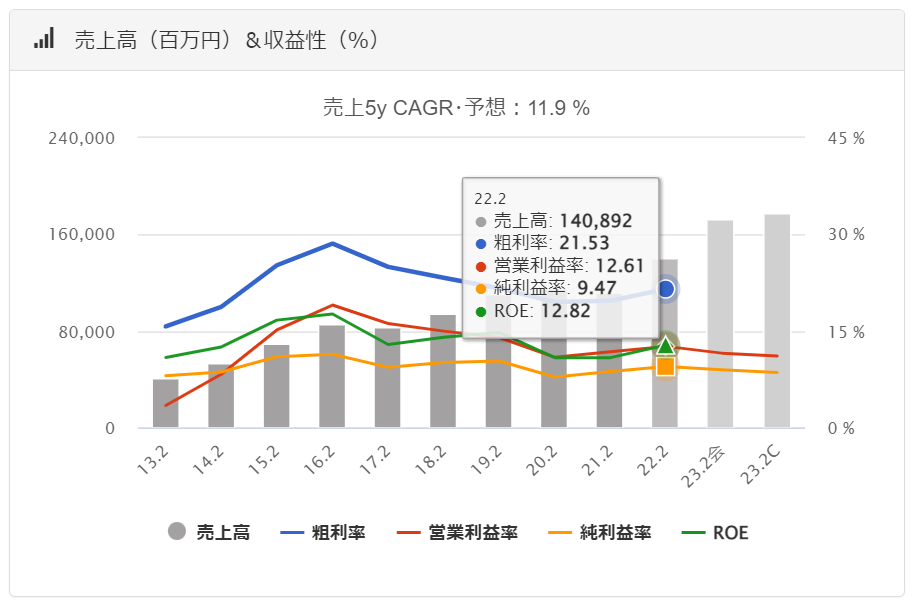

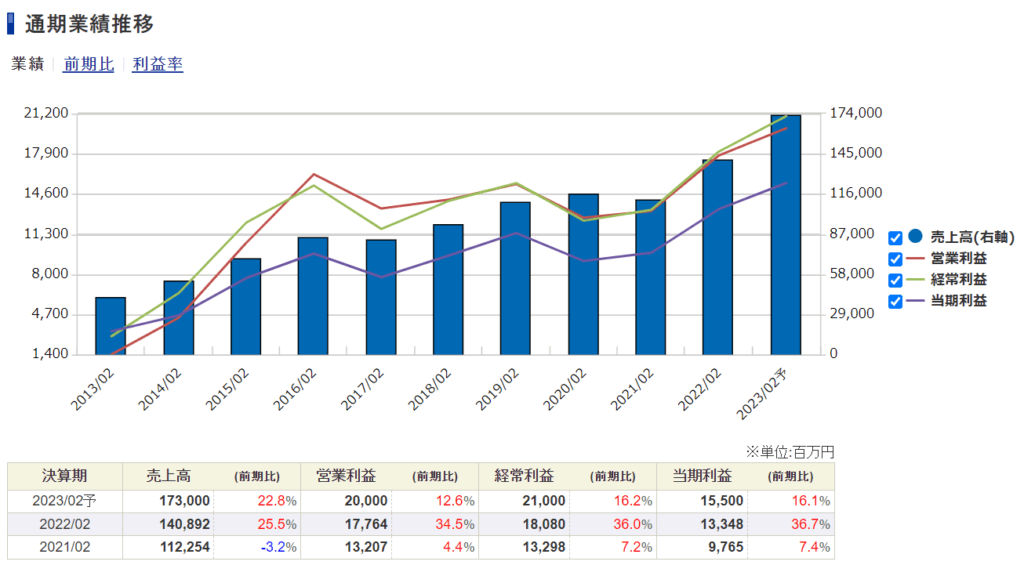

業績

竹内製作所の過去の業績は以下の通りです。

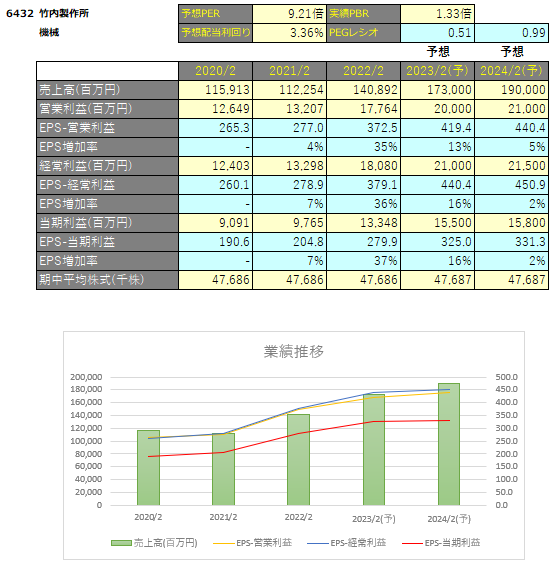

EPSの推移と予想EPS

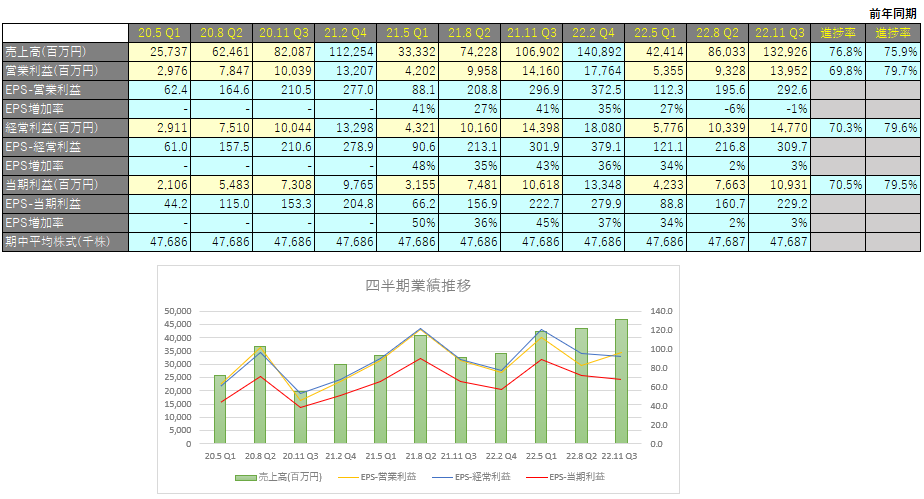

四半期EPS推移

2023年2月期3Qは、売上高は1,329億円(前年同期比+24.3%増)、営業利益は139億円(前年同期比△1.5%減)、親会社株主に帰属する四半期純利益は109億円(前年同期比+3.0%増)となりました。

売上面については、2022年9月に市場投入したミニショベル「TB335R」の新製品効果もあり、当第3四半期連結累計期間の販売台数は増加し、増収となりました。

利益面については、販売台数の増加に伴う売上高の増加、製品価格の値上げ、及び円安影響等の増益要因はあったものの、原材料価格及び運搬費の増加等により、営業利益ベースで減益となっています。

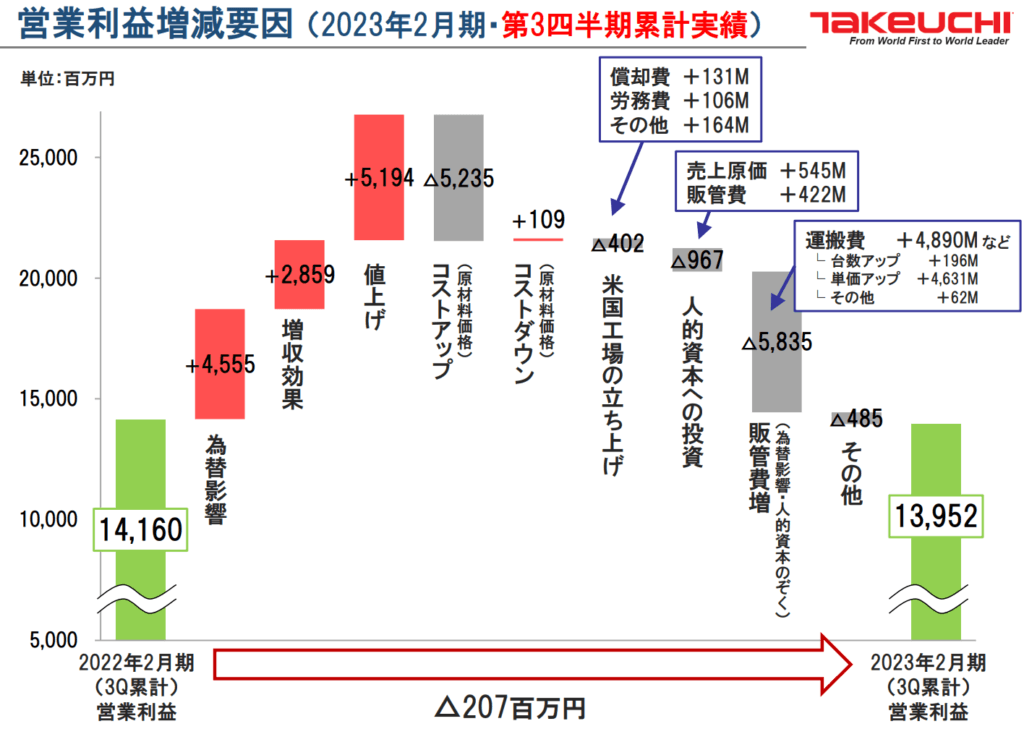

営業利益増減要因

インフレ対策としては値上げで+51億円となっていますが、原材料価格の高騰で△52億円、そして販管費が増加したことにより△58億円となっているので、値上げが不十分だと考えています。

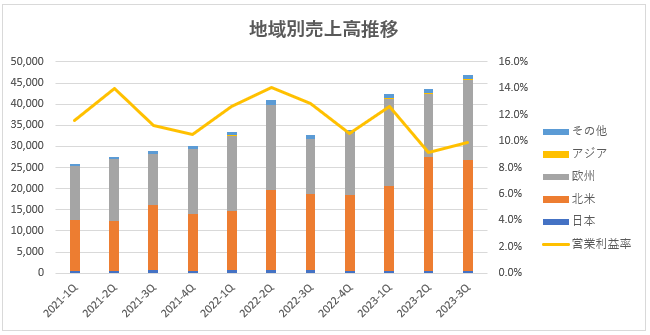

地域別売上高

米国

米国セグメントでは、住宅市場において金利上昇と木材等の材料不足が懸案事項ではあるものの、製品販売は引き続き好調に推移しました。

米国ではミニショベル、油圧ショベル及びクローラーローダーの販売台数が大きく増加し、製品価格の値上げ、及び円安影響等により、増収増益となりました。

英国

英国セグメントでは、製品需要は好調を維持したものの、現地での製品在庫の不足により、販売台数は前年同期に比べて減少しました。

製品価格の値上げや円安影響はあったものの、減収減益となっています。

フランス

フランスセグメントでは、製品需要は好調を維持したものの、現地での製品在庫の不足により、販売台数は前年

同期に比べて減少しました。

製品価格の値上げや円安影響はあったものの、減収増益となっています。

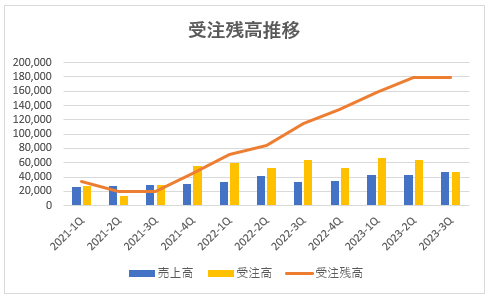

受注状況

新型コロナウイルス感染拡大の影響長期化、慢性的な部品不足、及び不安定な海外情勢等の複合的な要因により、部品入荷や物流に遅延が生じております。

これに伴い、生産台数は前年同期を下回っており、受注残高は引き続き高水準となっています。

事業投資

衣食住の「住」に深く関わり、社会インフラを支えるエッセンシャル事業に必要不可欠な同社製品の需要は、今後も安定拡大が見込めると考えており、同社グループでは生産能力の増強に取り組んでいます。

2022年4月に取得した米国サウスカロライナ州の工場において、2022年9月からクローラーローダーの生産を開始しています。

以前は同製品の全数を本社工場(長野県埴科郡坂城町)で生産し、その9割以上を米国で販売していましたが、今後は同製品の世界最大の市場である米国で生産することにより、リードタイムを短縮し、より機動的な供給体制を構築することで、販売台数と市場シェアの拡大を図っていくとのことです。

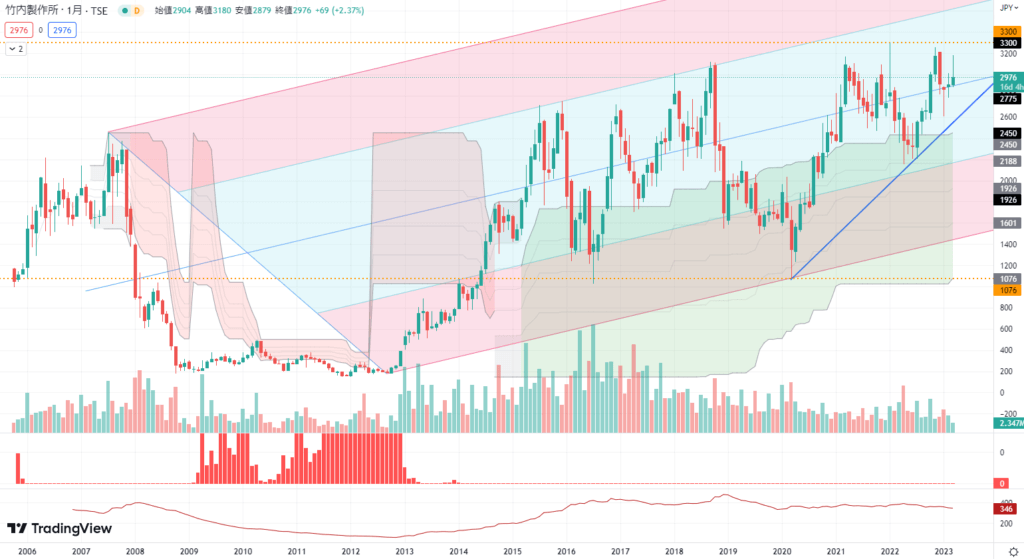

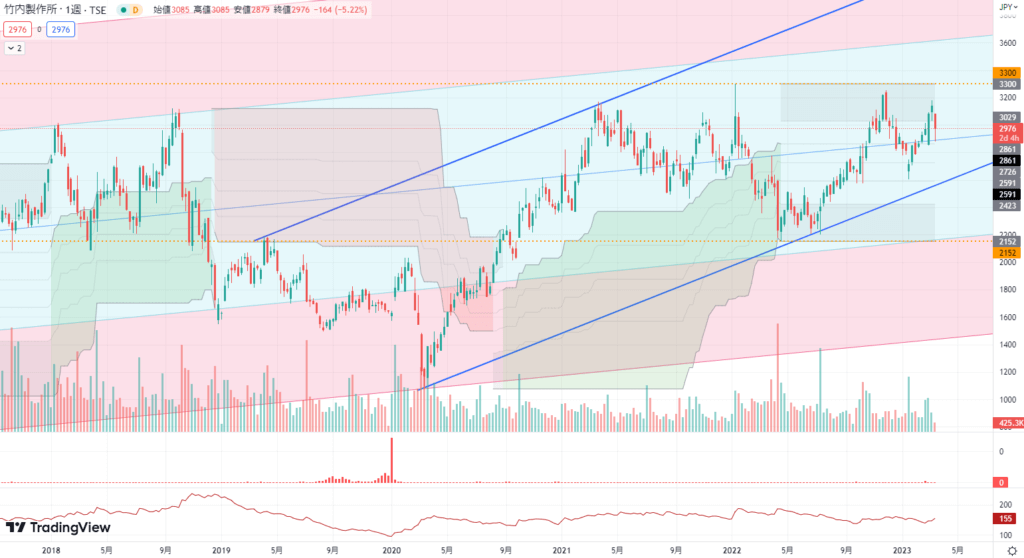

テクニカル分析

大きな上昇トレンドを形成しております。

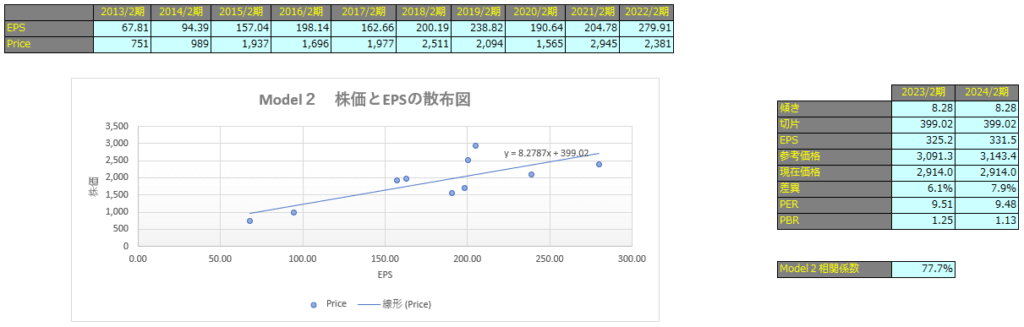

株価予想

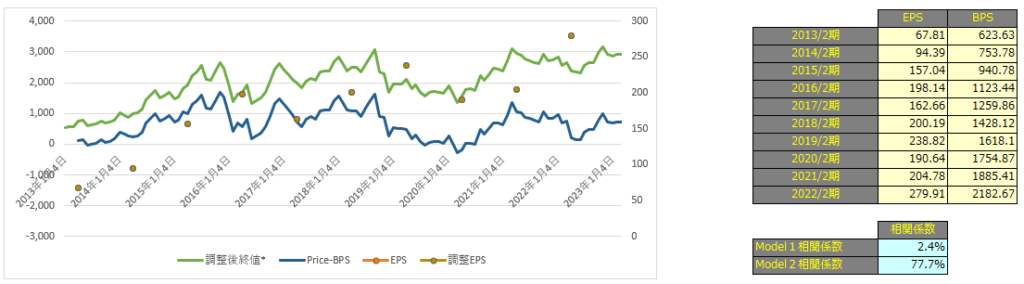

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で2.4%、Model2で77.7%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

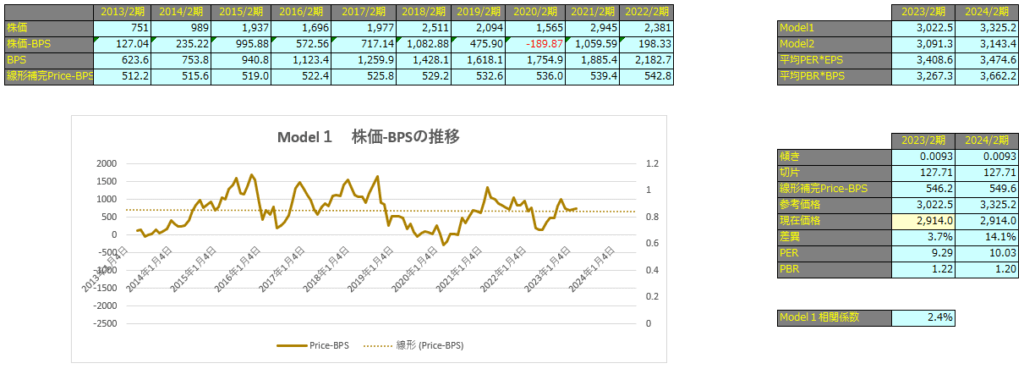

Model1

Model1で算出した価格は2023年2期で3,022円、2024年2月期で3,325円となっています。

Model2

予想EPSは2023年2月期が325.2円、2024年2月期が331.5円となっており、Model2で算出した価格はそれぞれ3,091円、3,143円となっています。