大成建設株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 大成建設株式会社 |

| 上場市場(上場年月) | 東証プライム(1957/9) |

| 時価総額(業種別時価総額順位) | 8,795億円(建設業 3 / 166 社) |

| 外国法人持株比率 | 32.3% |

| 予想配当利回り | 2.97 % |

| 監査法人 | 有限責任 あずさ監査法人 |

| 業務内容 | 大手ゼネコン。建築工事や土木工事に加え、機器装置の設置工事、地域や都市開発、社会インフラの設計、施工等を行う。福岡空港国際線ターミナルビル等増改築工事を受注。建築事業は売上堅調。23.3期2Qは2桁増収。 記:2022/12/02 |

転載元:FISCO

日経平均株価(日経225)およびJPX日経インデックス400構成銘柄への選定

大成建設は「日経平均株価(日経225)」および「JPX 日経インデックス400」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

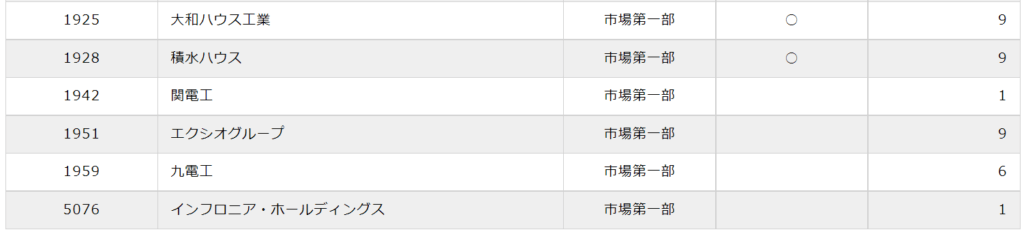

建設業で JPX 日経インデックス400に採用されている会社は以下の通りです。

競合他社

大成建設の競合他社としては、同じく「スーパーゼネコン」と呼ばれる売上高1兆円以上のゼネコン5社が挙げられます。

- 大林組(1802)

- 清水建設(1803)

- 鹿島建設(1812)

- 竹中工務店(非上場)

スーパーゼネコンの強みについて、以下のようにまとめられます。

大成建設:海外事業に強く、アジアや中東などで多くのプロジェクトを受注する。また、再開発事業にも強く、木造住宅や高層ビルなど幅広い建築物を建設することができる。

大林組:環境やエネルギー分野に強く、再生可能エネルギー発電所や水処理施設などを手掛ける。また、建築物の高さや規模に関係なく品質を保つことができる技術力がある。

清水建設:地盤改良や地下工事に強く、地震や液状化に対する耐震性能を高める技術を持つ。また、オフィスビルや商業施設など都市開発における実績が豊富である。

鹿島建設:プラント事業や土木事業における難易度の高い工事や技術革新が高い。また、ゼネコンとして早期に不動産開発事業に進出し、豊富な実績を持つ。

竹中工務店:木造建築や伝統的な日本建築に強く、京都御所や二条城などの修復工事を行う。また、デザイン性や機能性に優れた建築物を提案することができる。

事業内容

大成建設は、建築工事、土木工事、機器装置の設置工事、その他建設工事全般に関する企画、測量、設計、監理、施工、エンジニアリング、マネジメント及びコンサルティングを行う総合建設会社です。

強み・弱み

大成建設は、スーパーゼネコンの中では唯一の非同族経営であり、経営判断が迅速で柔軟です。

また、世界屈指の技術力を持ち、都市開発や大型土木工事に強みを発揮しています。例えば、「新国立競技場整備事業」や「東京スカイツリー」などのランドマーク的なプロジェクトを手がけてきました。

さらに、大成建設は、自社株買いに積極的であり、株主還元にも力を入れています。2020年度は自社株買い額が約1,000億円と過去最高となりました。

また、スーパーゼネコンの中で最も財務指標や経営指標が優秀であり、売上高や利益率はトップクラスです。

その他にも、

- 環境や社会貢献に配慮した持続可能な経営姿勢

- グローバル展開や新規事業への挑戦意欲

- DX推進やICT活用による生産性向上や付加価値創出

などが大成建設の強みとして挙げられます。

一方で大成建設の弱みとしては、以下が挙げられます。

- 建設業界全体の人手不足やコスト高騰による収益圧迫

- 新型コロナウイルス感染拡大に伴う需要減少や工期遅延のリスク

- 海外市場での競争激化や政治・経済情勢の不安定さ

大成建設の将来性については、

- DX推進やICT活用による生産性向上や付加価値創出

- 再生可能エネルギーやインフラメンテナンスなど新たな需要分野への参入

- アジアや中東など海外市場でのシェア拡大やブランド力向上

などが期待されます。

目標とする経営指標

大成建設は、2021年5月に「TAISEI VISION 2030」という長期経営計画を発表しました。この計画では、2030年度までに以下のような経営指標を目標としています。

- 売上高:2兆5,000億円

- グループ純利益:1,500億円

- ROE:10%程度

- 配当性向:25~30%

また、2021年から2023年までの中期経営計画では、以下のような経営指標を目標としています。

- 売上高:2兆円

- グループ営業利益:1,400億円

- 営業利益率:7.5%

- グループ純利益:1,000億円

- ROE:10%程度

- 配当性向:25%程度

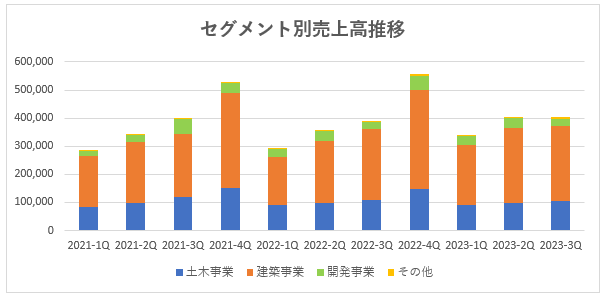

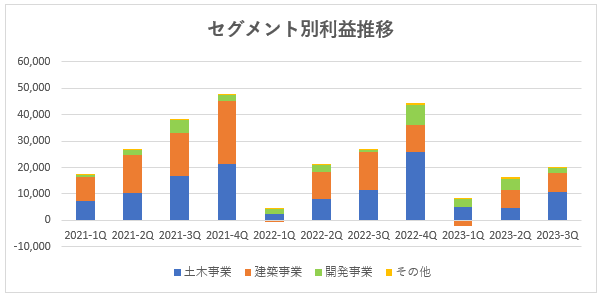

事業セグメント

大成建設の事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 土木事業 | 土木工作物の建設工事全般に関する事業 |

| 建築事業 | 建築物の建設工事全般に関する事業 |

| 開発事業 | 不動産の売買・賃貸・管理・斡旋等、不動産全般に関する事業 |

| その他 | 受託研究・技術提供・環境測定等建設業に付帯関連する事業、物流事業、レジャー関連事業及びその他サービス業等 |

売上の規模としては「土木事業」と「建築事業」が大きくなっています。

利益の規模としても「土木事業」と「建築事業」でほとんどの利益が計上されています。

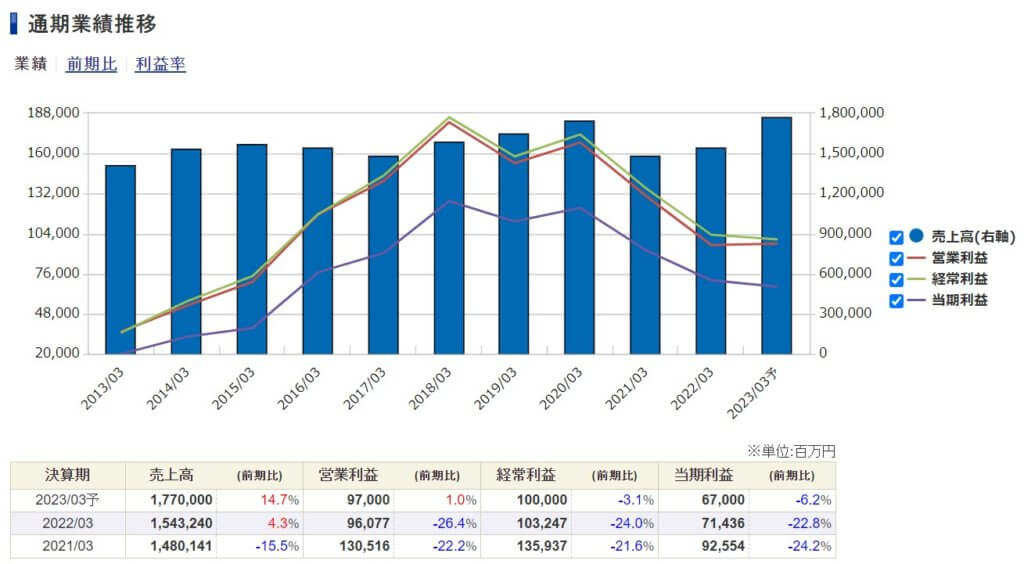

業績

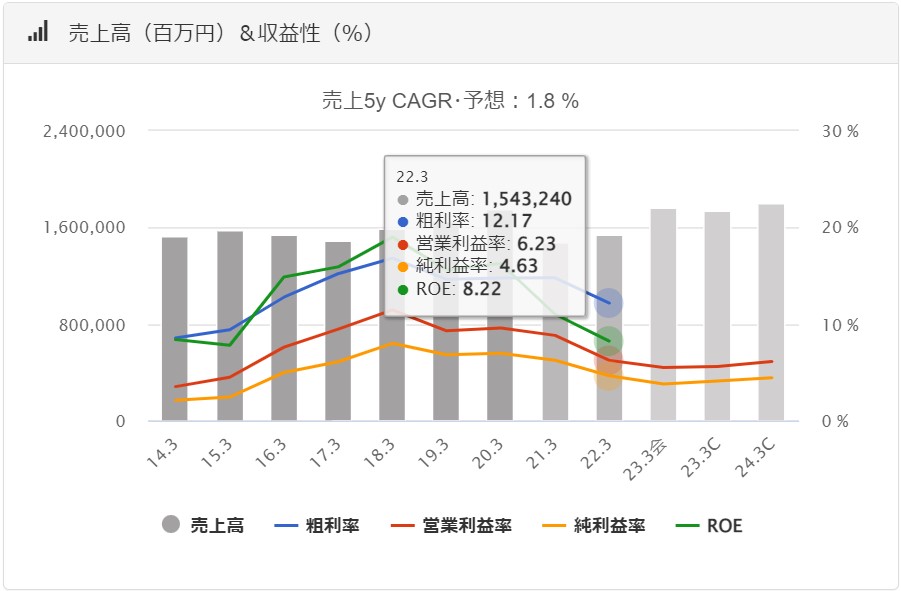

大成建設の過去の業績は以下の通りです。

EPSの推移と予想EPS

四半期EPS推移

2023年3月期3Qは、売上高は1兆1,045億円(前年同期比+9.8%増)、営業利益は419億円(前年同期比△19.1%減)、親会社株主に帰属する四半期純利益は328億円(前年同期比△18.9%減)となりました。

建設業界においては、製造業を中心とした民間建設投資の大幅な拡大に加え、各種インフラ整備需要に伴う公共投資も堅調に推移していることから、建設投資全体として前年度を上回る水準を維持しています。

一方、依然として建設資材価格の高騰による影響が収束しておらず、市場環境の先行き不透明感が払拭されておりません。

売上総利益の推移

売上総利益は、建築事業の利益率低下により、低下傾向にあります。

建設業界を取り巻く環境

国内建設投資は14年度以降上昇傾向にあるが、これは1つの工事が大型化しているためです。

1件当たりの工事が大型化する分、受注競争が激しくなり、工事採算は低下する一方となっています。

一方でサブコン(下請けの専門業者)の利益率は堅調推移しており、ゼネコンだけが冬の時代を迎えており、業者数が減らない限りゼネコンが生き残っていくのは難しいといわれています。

従来のように建設のみならず、非建設分野を拡充していくことが生き残っていくために重要となります。

建設RXコンソーシアム発足

施工ロボットやIoTを使った施工支援ツールの技術開発に取り組む「建設RXコンソーシアム」が発足しました。

スーパーゼネコンの鹿島建設、清水建設、竹中工務店は当初から参加しておりましたが、2022年11月には様子見していた大林組も参加しました。

大成建設にも参加を望む声はあるものの、大成建設は「異業種の知恵や知見を組み合わせてこそ、イノベーションの素地ができる」との考えがあり、現時点で参画は考えていないようです。

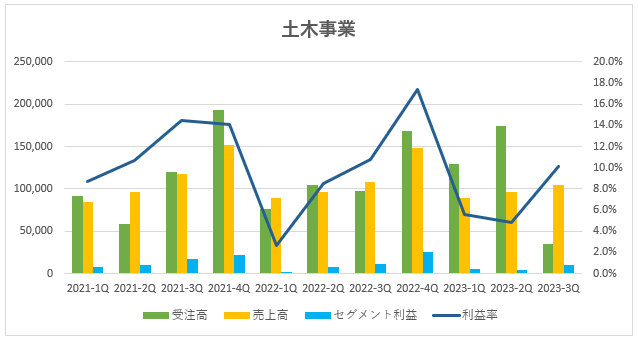

土木事業

国内および海外における大型工事受注により受注増となっています。

売上高については、前年と同程度。

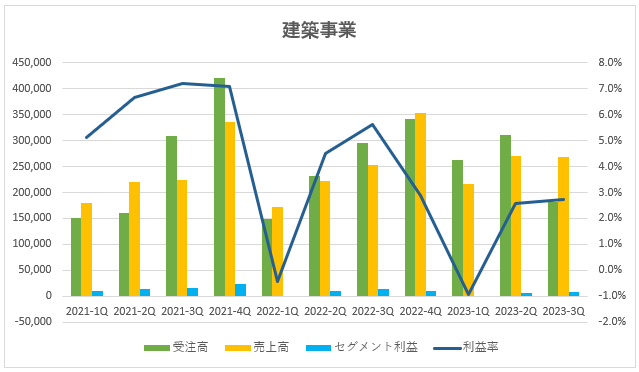

建築事業

国内製造業を中心に、複数の大型工事を受注したことから受注増となっています。

豊富な手持ち工事が進捗したため、増収となっています。

一方で、利益面については、厳しい競争環境下で受注した工事の手持工事に占める割合が高まっていることに加え、資材価格高騰をめぐる交渉途上にある工事の収支回改善が進んでいないことにより、減益となっています。

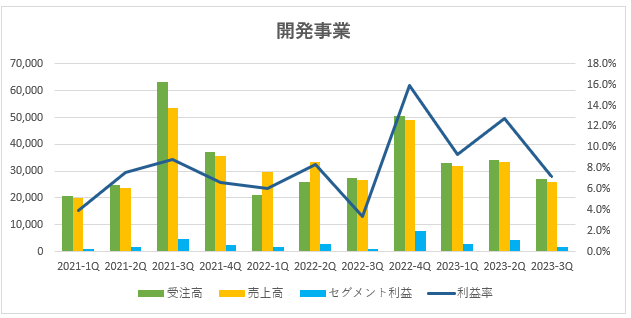

開発事業

開発事業等は、前期に大型物件の売却があったため、単体では減収となりましたが、子会社では分譲マンションおよび収益不動産の売却物件数が増加したことにより、連結では増収となっています。

テクニカル分析

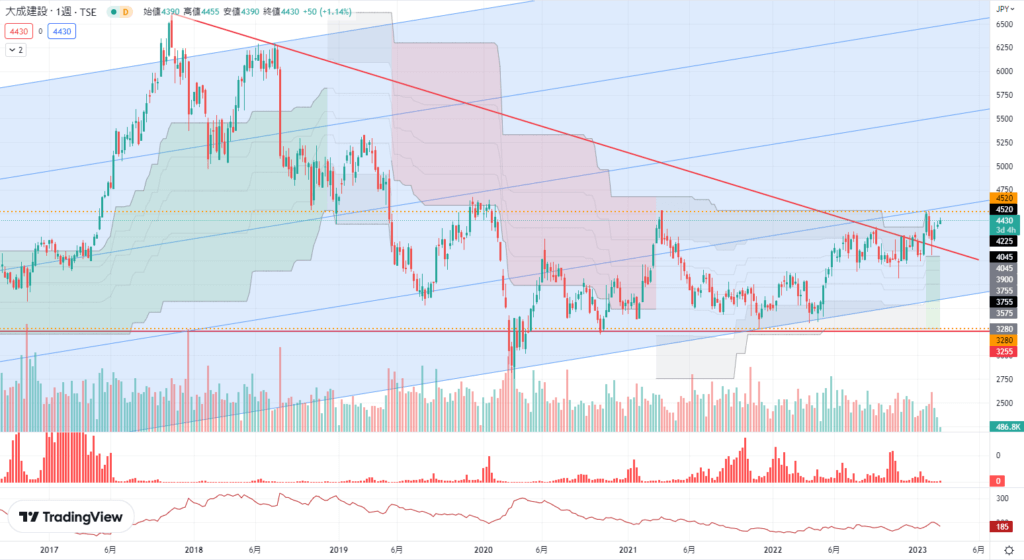

長引くインフレに伴う収益性低下によって株価は下落していましたが、長期で見れば上昇トレンドの範囲にいます。

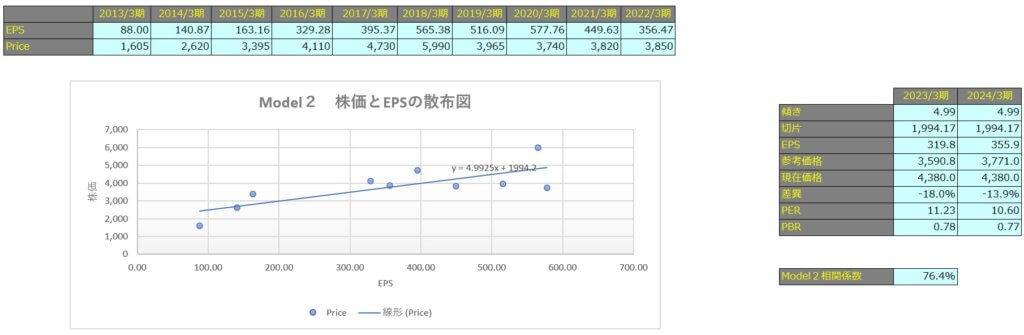

株価予想

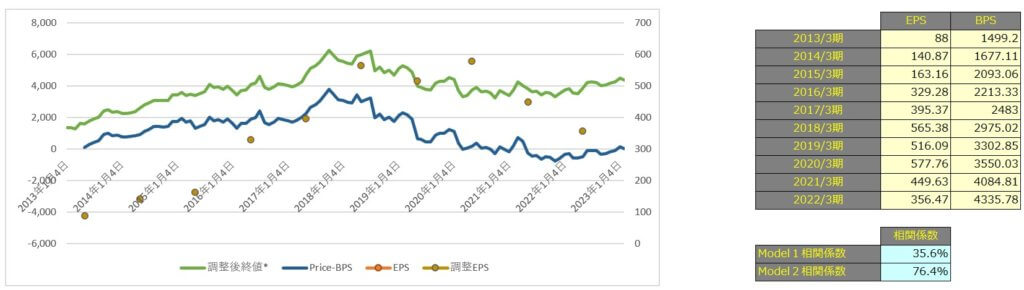

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で35.6%、Model2で76.4%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3期で4,814円、2024年3月期で4,967円となっています。

Model2

予想EPSは2023年3月期が319.8円、2024年3月期が355.9円となっており、Model2で算出した価格はそれぞれ3,590円、3,771円となっています。