東京瓦斯株式会社(以下、東京ガス)について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 東京瓦斯株式会社 |

| 上場市場(上場年月) | 東証プライム(1949/5) |

| 時価総額(業種別時価総額順位) | 1兆4,272億円(電気・ガス業 2 / 25 社) |

| 外国法人持株比率 | 35.6% |

| 予想配当利回り | 1.98 % |

| 監査法人 | 有限責任 あずさ監査法人 |

| 業務内容 | 都市ガス最大手。関東圏で都市ガスやLNGを販売する。ガス資源開発や原料調達、電力販売も行う。ガス小売顧客件数は874.9万件。都市ガス販売量は業務用が増加。販管費の減少等により、24.3期1Qは収益好調。 記:2023/08/06 |

転載元:FISCO

日経平均株価(日経225)およびJPX日経インデックス400構成銘柄への選定

東京ガスは「日経平均株価(日経225)」および「JPX 日経インデックス400」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

鉄鋼業で JPX 日経インデックス400に採用されている会社は以下の通りです。

競合他社

東京ガスの競合他社としては、大阪ガス(9532)、東邦ガス(9533)、西部ガスHD(9536)などの都市ガス事業者が挙げられます。これらの競合他社とは、都市ガスの小売全面自由化や電力の小売全面自由化によって、エネルギー市場で激しい競争を繰り広げています。

東京ガスは、これらの競合他社と差別化を図るために、以下のような取り組みを行っています。

- LNGバリューチェーン全体を一貫して担ってきた過程で培った技術力・ノウハウを活かして、国内外のお客さまに高品質・低コストなエネルギーを提供する。

- エネルギーとソリューションを暮らし、都市、地球の未来に提供することで、「CO2ネット・ゼロ」で世界のエネルギー企業をリードすることをビジョンとする。

事業内容

東京瓦斯株式会社は、都市ガスの製造および販売、LNG販売、電気の製造および供給ならびに販売などを行うエネルギー・ソリューション事業を中心とした企業です。

東京を中心とする関東圏に1,100万件以上の顧客基盤を持っています。

得意分野としては、LNGバリューチェーン全体を一貫して担ってきた過程で培った技術力・ノウハウや、安全・環境・品質管理に関する高いレベルの取り組みが挙げられます。

また、成田国際空港の脱炭素化に貢献するエネルギー供給会社や豪州での不動産開発事業など、海外展開も積極的に行っています。

強み・弱み

東京ガスの強みとしては、以下が挙げられます。

- LNGバリューチェーン全体を一貫して担ってきた過程で培った技術力・ノウハウ

- 安全・環境・品質管理に関する高いレベルの取り組み

- 東京を中心とする関東圏に1,100万件以上の顧客基盤

安定供給を支える調達網・供給網、エネルギーへの豊富な知見に基づくソリューション提案力、さらには130年以上に渡るガス供給により培ったお客さまからの信頼感を強みに、人口流入が続く首都圏においてさらなる成長を目指しています。

東京ガスの弱みとしては、以下が挙げられます。

- ガス事業の収益構造がLNG価格や気温などの外部要因に左右されやすいこと

- 電力事業での競争力が不十分なこと

- 海外事業の規模や収益性がまだ低いこと

将来的には、エネルギー市場での自由化や脱炭素化による新たな需要の創出、海外市場でのLNG供給やエネルギーインフラ構築などのビジネスチャンス、デジタル技術や水素エネルギーなどのイノベーション活用などが期待されます。

目標とする経営指標

東京瓦斯株式会社は、2023年から2025年度までの中期経営計画「Compass Transformation 23-25」を策定しています。この計画では、以下のような経営目標を掲げています。

- 売上高:4兆7,000億円

- 営業利益:3,000億円

- ROE:10%以上

- 配当性向:40%以上

事業セグメント

東京ガスの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| エネルギー・ソリューション事業 | 都市ガスの製造・販売、LNG販売、トレーディング、電力、エンジニアリングソリューション(エンジニアリング、エネルギーサービス等)等 |

| ネットワーク事業 | 都市ガスの託送供給等 |

| 海外事業 | 海外資源開発・投資、エネルギー供給等 |

| 都市ビジネス事業 | 不動産の開発及び賃貸等 |

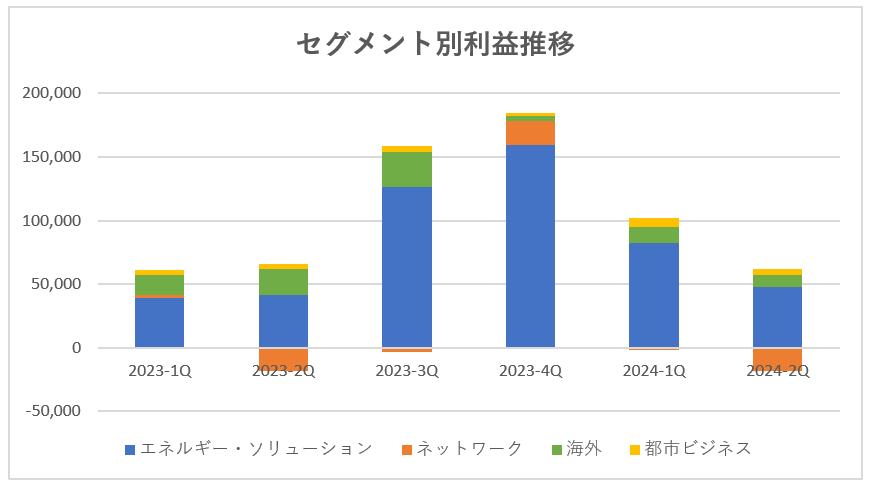

売上の規模としては「エネルギー・ソリューション事業」と「ネットワーク」が大きくなっています。

利益の規模としては「エネルギー・ソリューション事業」からほとんどが計上されており、「海外事業」と「ネットワーク事業」からも一定の利益が計上されています。

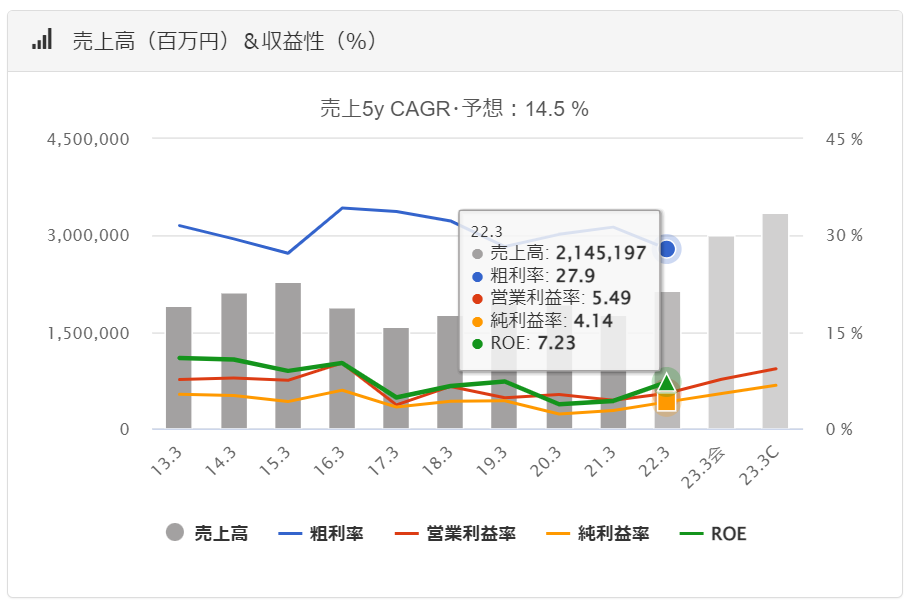

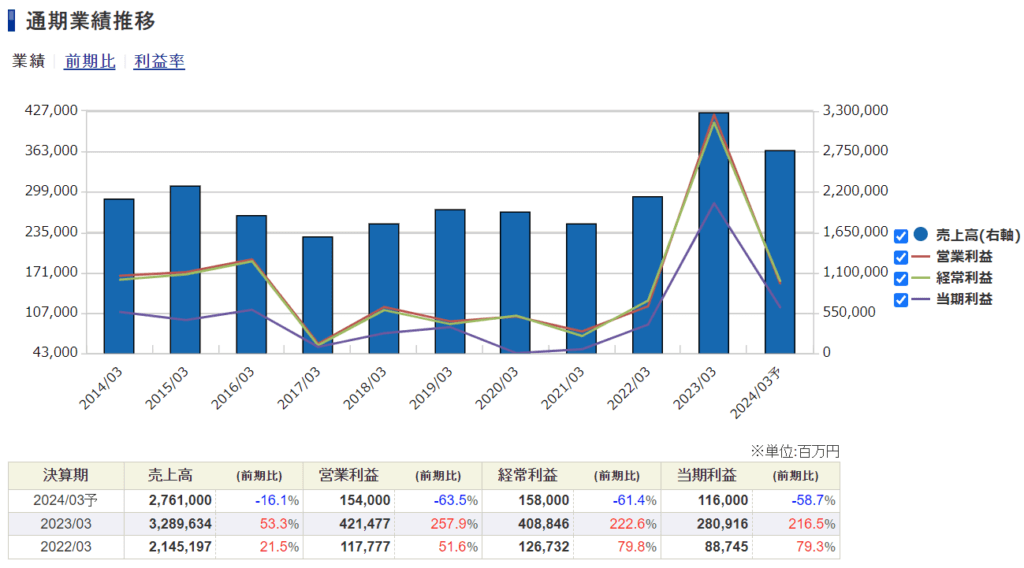

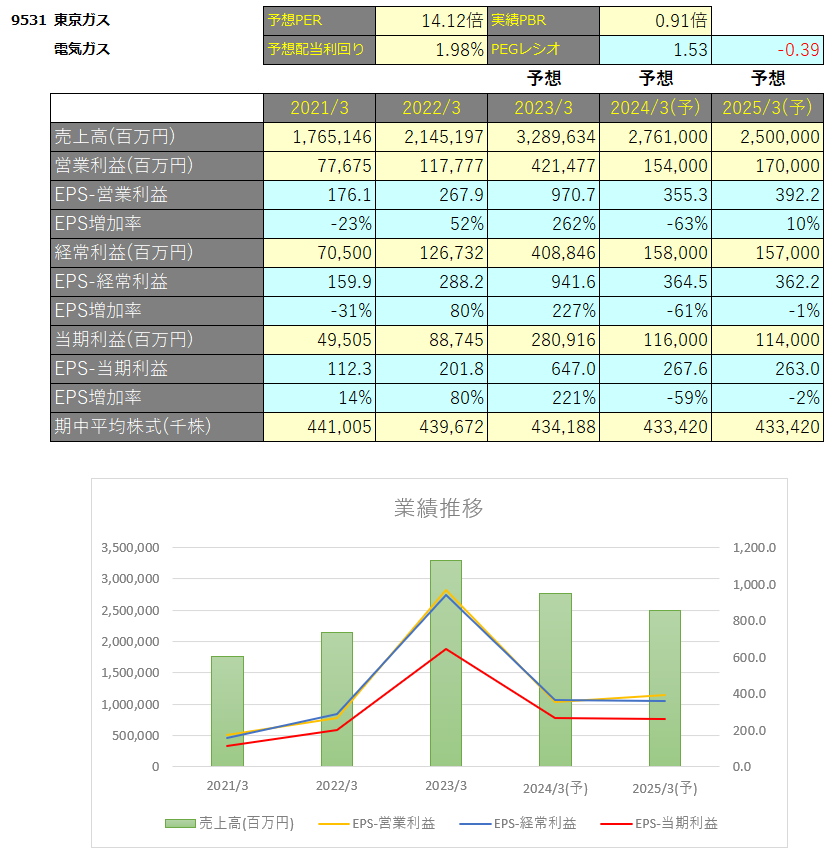

業績

東京ガスの過去の業績は以下の通りです。

EPSの推移と予想EPS

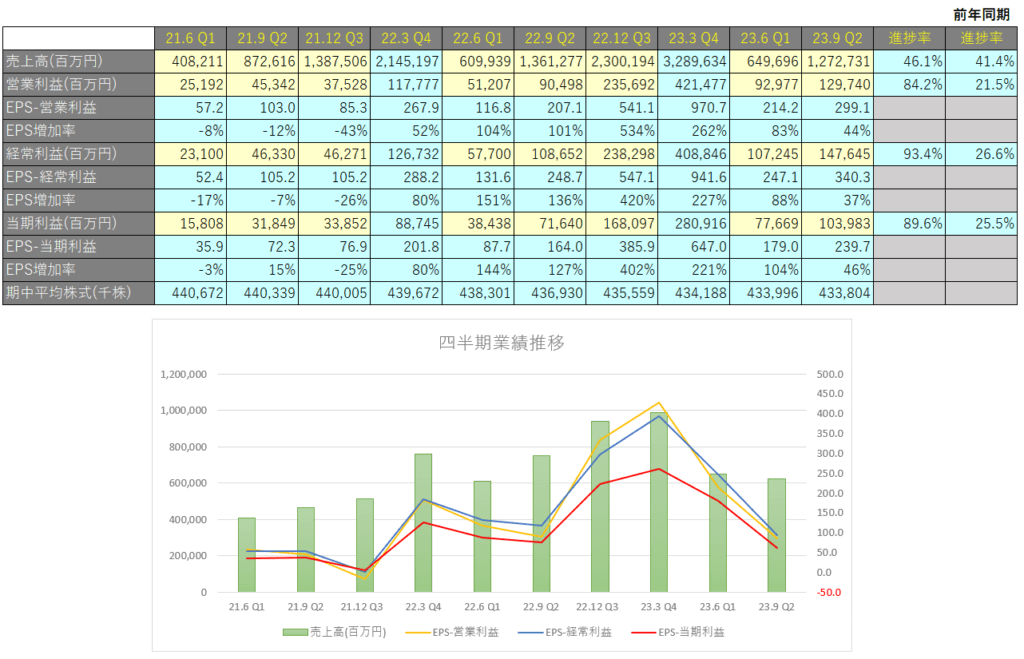

四半期EPS推移

2023年3月期3Qは、売上高は4,930億円(前年同期比+20.1%増)、営業利益は173億円(前年同期比+190.1%増)、親会社株主に帰属する四半期純利益は131億円(前年同期比+143.6%増)となりました。

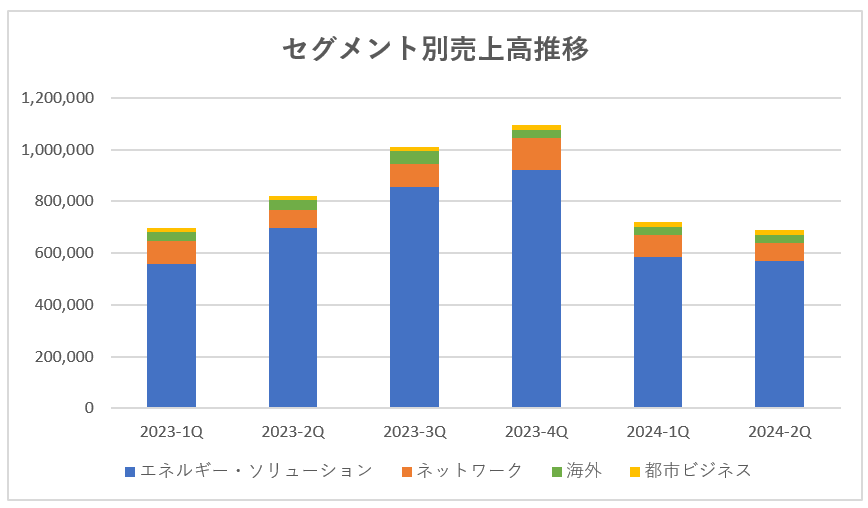

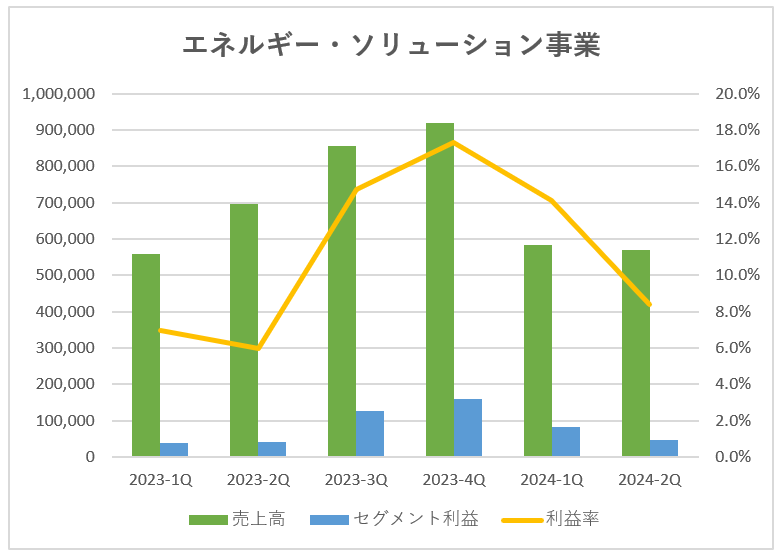

エネルギー・ソリューション事業

FY2024に入ってから売上高が大幅に落ち込んでいますが、これは都市ガスおよび電力販売量減による売り上げの減少によるものです。

都市ガスおよび電力販売量減によって売上高以上に原材料費が減少しており、これによりセグメント利益は前年同期比で増加しています。

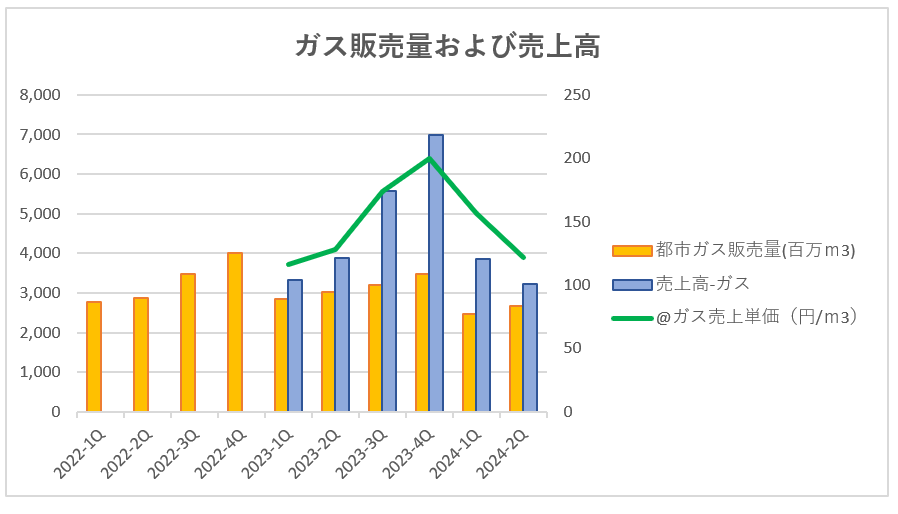

都市ガス販売量

都市ガスの販売量については、工業用(主に発電専用;工場やビルなどの建物で発電機を使用して電力を供給するために使用される都市ガス)の販売量が692百万m3減少(△22.9%)したことを要因とする大幅減となっています。

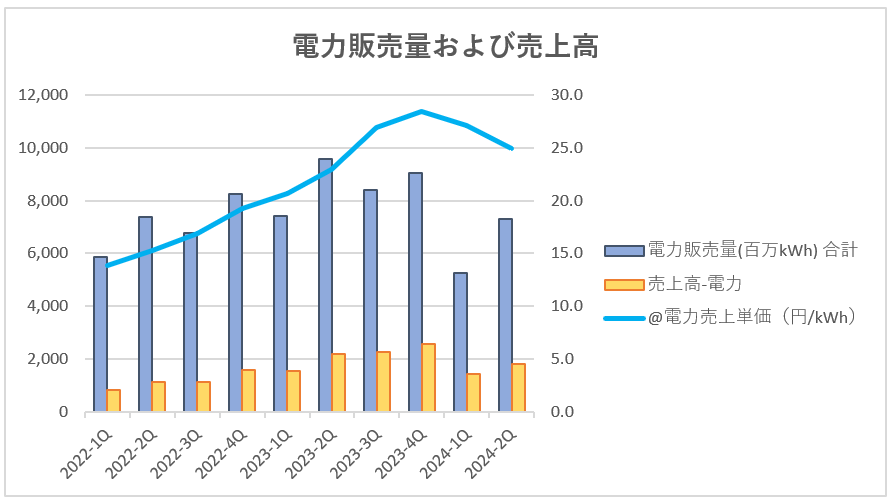

電力販売量

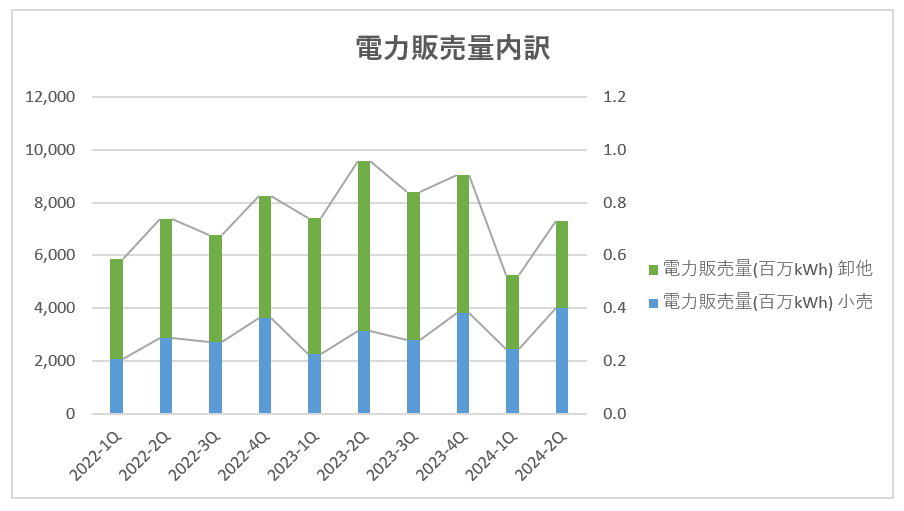

電力販売量についてもFY2024は例年比大きく減少しています。内訳をみると、電力の卸売販売量が大幅に減少していることがわかります。

電力の卸売り販売と小売り販売は、電力市場における2つの主要なビジネスモデルです。電力の卸売り販売は、発電所から発電された電力を小売業者に販売するビジネスモデルです。一方、小売り販売は、小売業者が最終的な消費者に電力を販売するビジネスモデルです。

発電事業はこれまで東京電力を含む大手電力会社10社による垂直一貫体制であり続けてきたこともあり、電力の卸売市場はこれら一般電力事業者10社による長期の相対取引が大部分を占めていました。

しかし1995年の第1次電気事業制度改革によって発電と同時に卸売も自由化され、さらに2003年の第3次改革の一環として、会員制の卸電力市場「日本卸電力市場(JPEX)」が設立されたことで、余剰電力をすべて取引所で売ることが出来るようになりました。これが卸売り販売です。

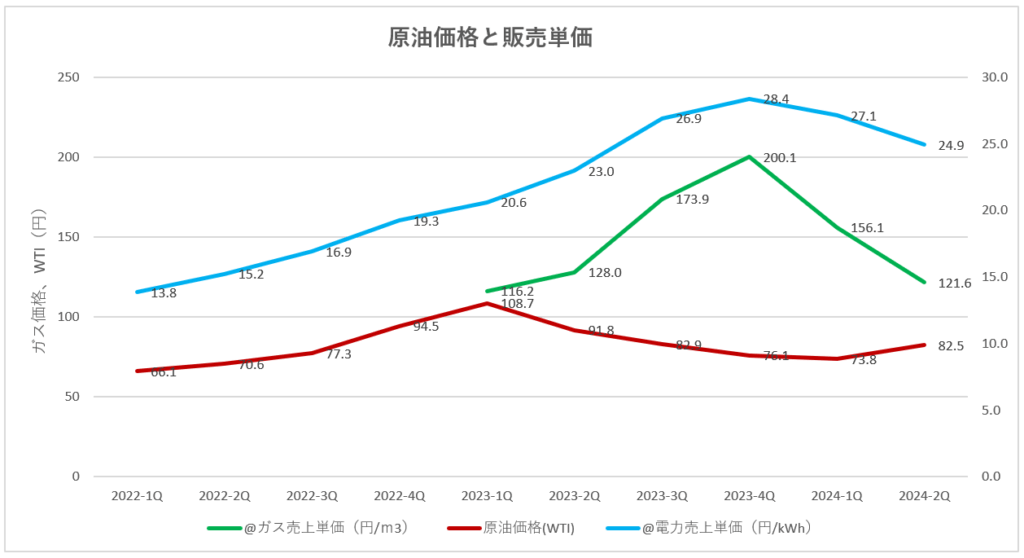

原油価格と販売価格の推移

だいたい原油価格と販売価格は1年ほど期ズレが生じていることがわかります。

なので原油価格が上がってもすぐには販売価格に反映されず、1年ほど経ってから販売価格に反映されることになります。

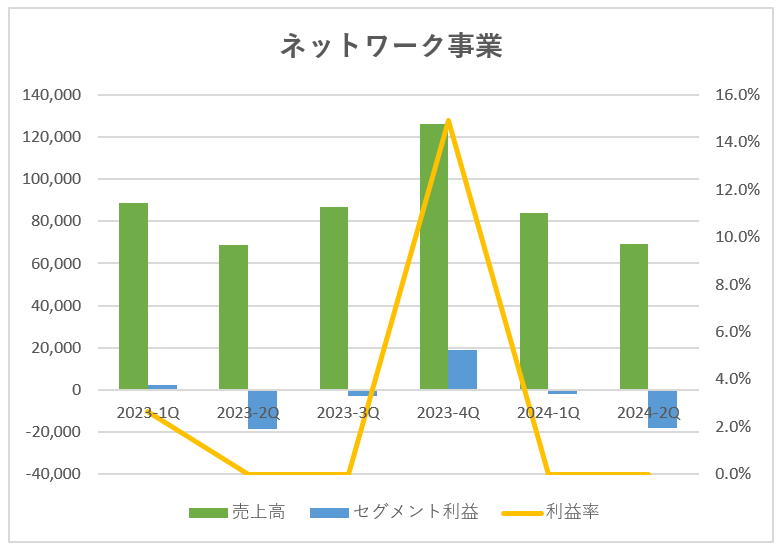

ネットワーク事業

東京電力のネットワーク事業では、都市ガスの託送供給などを実施しており送配電網の運営や保守、改修などが含まれます。

託送供給は、小売電気事業者や発電事業者から受け取った電気を、同社の送配電網を通じて、他の小売電気事業者や需要者に供給するサービスです。

この幅広い送電網は東京電力の強みですが、セグメント利益は計上できていませんね。

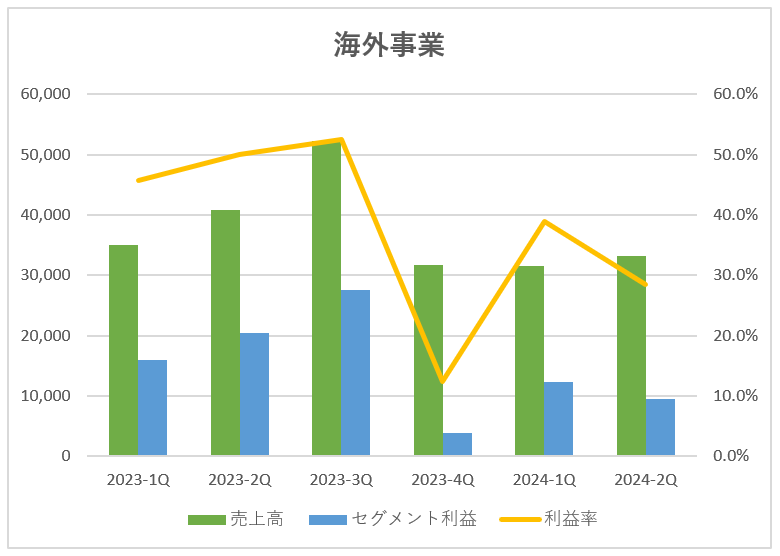

海外事業

北米上流・中下流プロジェクトおよび豪州上流プロジェクトで利益減、持分法利益でも前年同期比 ▲21億円となっています。

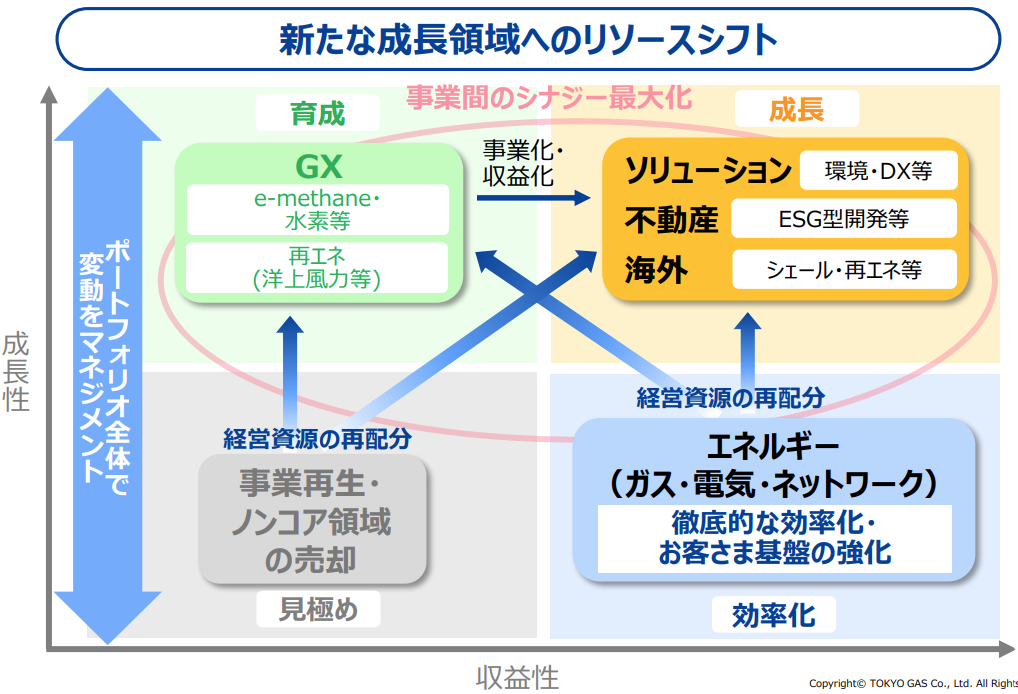

中期経営計画

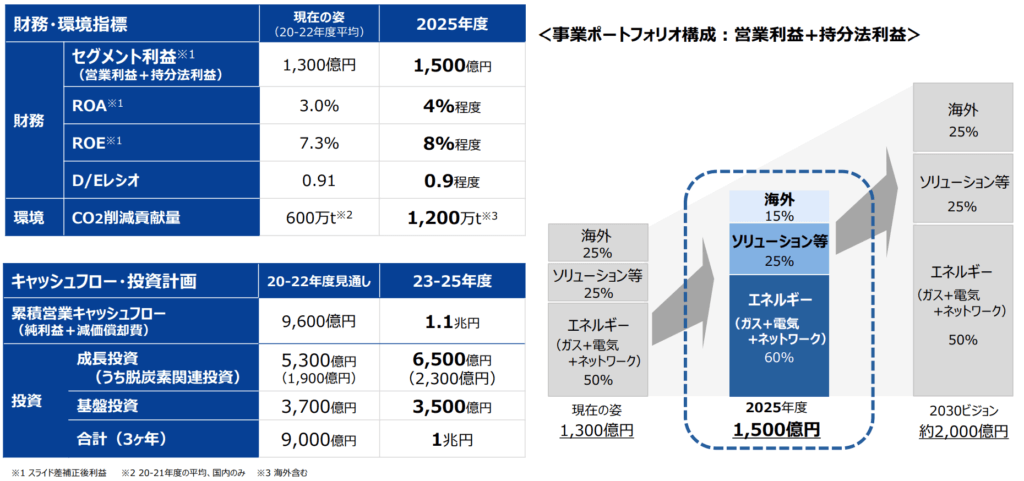

東京ガスは、2023年度から2025年度までの中期経営計画を「Compass Transformation 23-25」と名付け、グリーントランスフォーメーション(GX)、デジタルトランスフォーメーション(DX)、顧客とのコミュニケーション変革(CX)を軸とする3つの主要戦略を掲げ、成長投資に6,500億円を措置しました。

GX戦略では、再生可能エネルギー事業に1400億円を投資することを目指しています。DX戦略では、デジタル技術を活用し、顧客体験の向上や業務効率化を図ることを目指しています。CX戦略では、顧客とのコミュニケーションの改善や新たなサービスの提供などに取り組んでいます。

戦略実行にあたっては、エネルギー市場のボラティリティや不確実性に迅速かつ柔軟に対応すべく、「収益性」「成長性」「安定性」の視点から事業ポートフォリオマネジメントを強化し、新たな成長領域への経営資源のシフトを加速します。

- 収益性:DX・スタッフ業務改革等を通じて、基盤であるエネルギー事業から創出されるキャッシュフローを最大化

- 成長性:エネルギー事業から創出されたキャッシュフローを、新たな成長領域であるGX・ソリューション等に積極投入

- 安定性:HD型グループ体制のもと、リスク・リターン特性の異なる複数の事業を育成することにより、エネルギー市場のボラティリティが高まる不確実な事業環境下でもグループ全体で事業安定性を確保

強靭でスリムなBSを目指すことを掲げており、格付けを意識した財務健全性の確保。そして資産効率性を向上させるために事業資産の売却にもメスを入れていくようです。

数値目標

配当に加え、消却を前提とした自己株式取得を株主還元の一つとして位置付け、総還元性向(連結当期純利益に対する配当と自己株式取得の割合)は、各年度4割程度を目安としています。

テクニカル分析

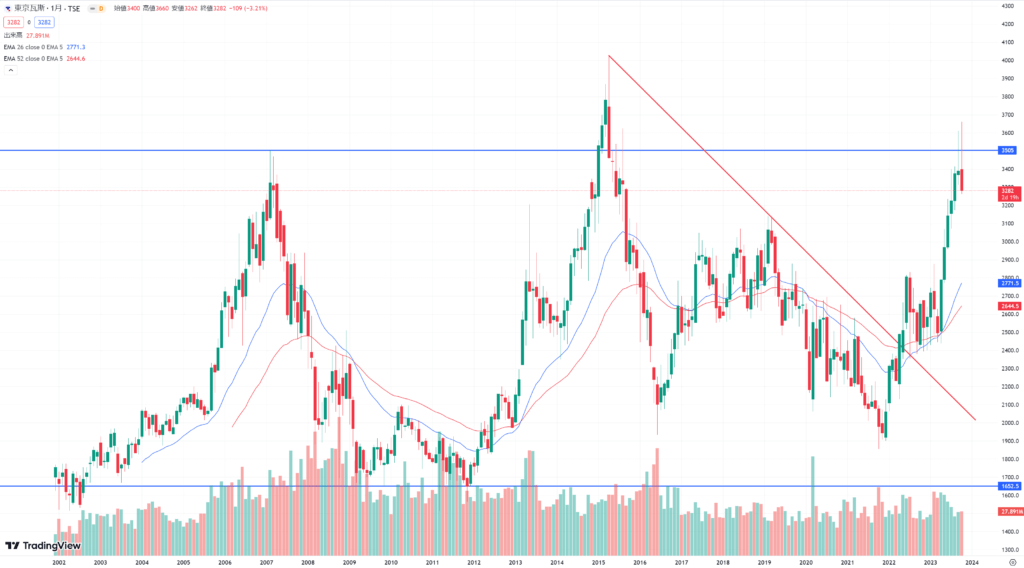

2002年から2023年にかけて1700円から3500円の大きなレンジ相場を形成しています。

FY2023は原油価格が高騰したことで大きな利益を計上しましたが、FY2024以降は例年通りとなることが予想され、再びレンジ相場になりそうです。

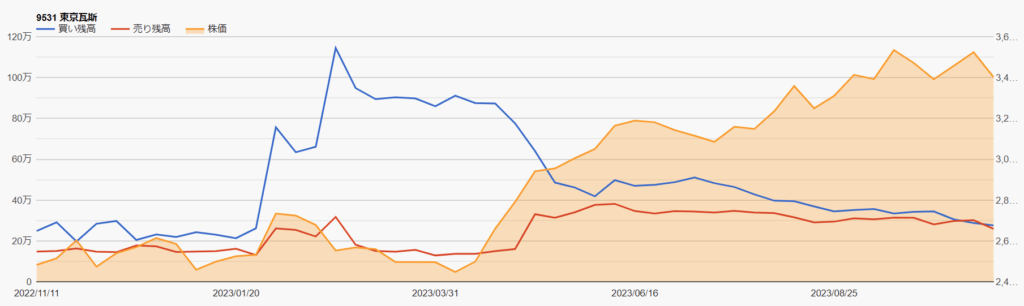

信用ポジション状況

2023/10/27時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 259,100株 |

| 信用買残 | 276,000株 |

| 信用残ネット(貸借倍率) | 16,900株(1.07倍) |

| 出来高 | 1,935,600株 |

| 回転日数(信用残ネット/出来高) | 0.00日 |

株価上昇後、信用買い方は手仕舞いしており、信用買い残は減少しています。

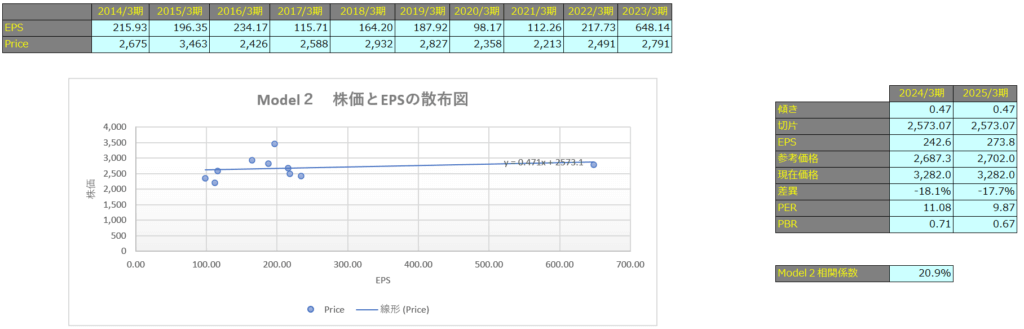

株価予想

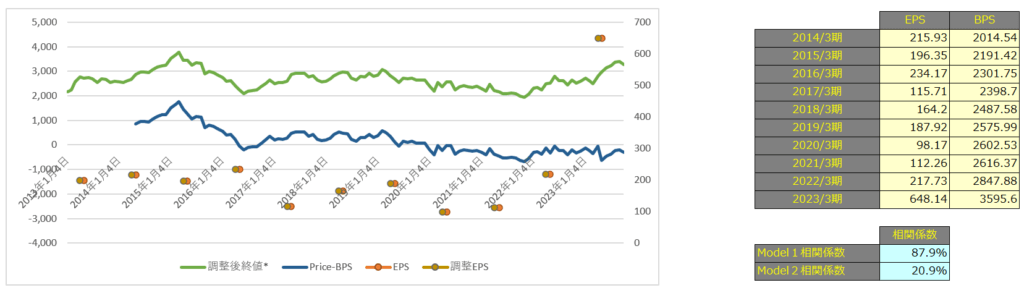

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で87.9%、Model2で20.9%となっておりますので、株価とEPSにはほとんど関係がないといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2024年3期で2,945円、2025年3月期で2,990円となっています。

Model2

予想EPSは2024年3月期が242.6円、2025年3月期が273.8円となっており、Model2で算出した価格はそれぞれ2,687円、2,702円となっています。