株式会社アシロについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

Contents

企業概要

| 企業名 | 株式会社アシロ |

| 上場市場(上場年月) | 東証グロース(2021/7) |

| 時価総額(業種別時価総額順位) | 45億円(サービス業 374 / 527 社) |

| 外国法人持株比率 | 18.0% |

| 予想配当利回り | 1.96 % |

| 監査法人 | EY新日本有限責任監査法人 |

| 業務内容 | 離婚弁護士ナビ、あなたの弁護士等の運営を行うリーガルメディア関連事業が主力。転職メディア「キャリズム」や探偵メディアなどの運営も。リーガルHR事業は伸長。成約者数などが順調増。22.10期2Qは業績好調。 記:2022/07/04 リーガルメディアを運営会社。「離婚弁護士ナビ」や「あなたの弁護士」、「労働問題弁護士ナビ」など弁護士専門領域に加え、転職メディアや保健事業なども展開。契約後の顧客サポートが奏功し、22.10期は利益急伸。 記:2022/12/20 |

転載元:FISCO

競合他社

アシロの競合他社としては、弁護士ドットコム(6027)が挙げられます。弁護士ドットコムも、法律・弁護士業界とインターネットを結びつけたサービスを提供しています。

アシロは、これらの競合他社とは以下のように差別化を図っています。

- 弁護士ナビシリーズでは、無料で相談できる弁護士や評判の高い弁護士などを検索・比較・予約できる点が強みです。また、弁護士に対しても、集客や顧客管理などの支援を行っています。

- 人材サービスでは、AIやIoTなどの最先端技術分野や、Webサービスやアプリ開発などのクリエイティブ分野に特化した人材を紹介・派遣・採用支援しています。また、人材育成やキャリアコンサルティングなどのサービスも提供しています。

事業内容

アシロの社名は、世界最深地点で生存が確認された深海魚の名前(ヨミノアシロ)を拝借しており、「アシロに関わる人を誰よりも深く幸せにすることで、よりよい社会の実現に貢献する」という企業理念の下、表層的なサービスではなく、日常生活の基盤やインフラと成り得るサービスの創出を目指しています。

上記の企業理念の下、社会的基盤である法律・弁護士業界とインターネットを結びつけた事業を営んでいます。

具体的には、アシログループが有するデジタル技術やウェブマーケティングノウハウを活用して、インターネット上で法律情報や弁護士情報等を提供する「リーガルメディア関連事業」を主要事業としています。

また、当該事業を拡大する中で蓄積した弁護士業界のネットワークや知見、インターネット上での求職者の集客ノウハウを活かし、主に弁護士有資格者の人材紹介サービスを提供する「リーガルHR事業」を2020年より開始しています。

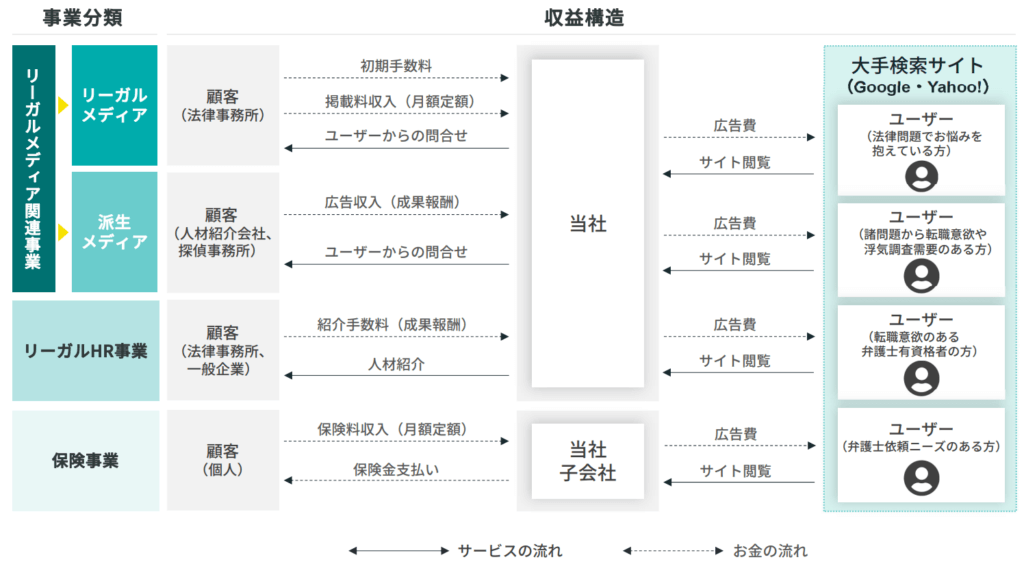

ビジネスモデル

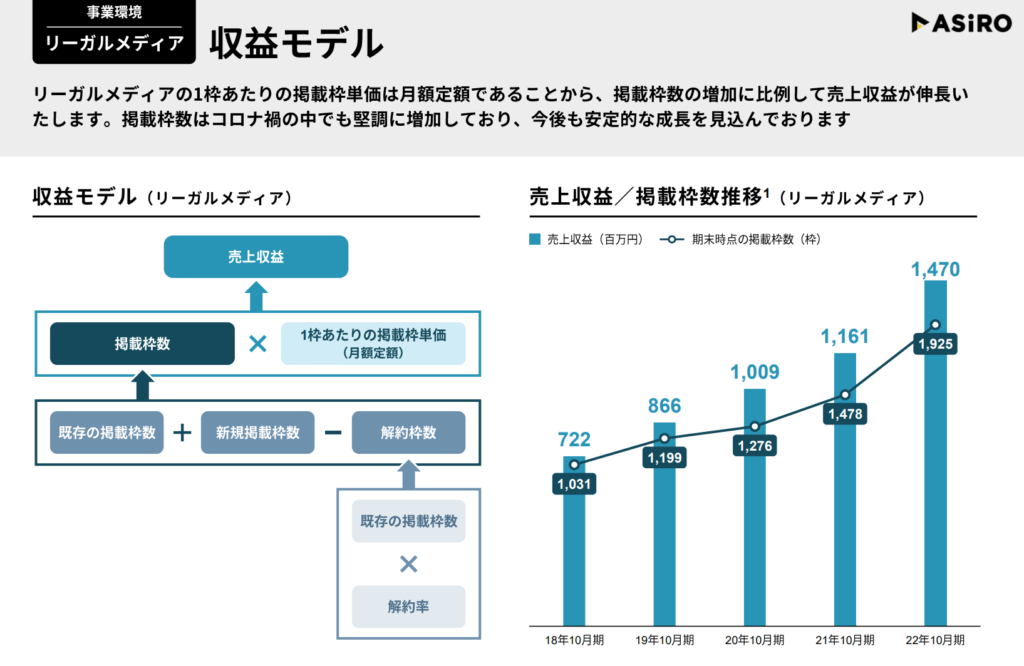

(弁護士を主な顧客とする)リーガルメディアの収益は主に月額定額の掲載料収入(サイト内の有料広告の掲載枠数に、月額定額の掲載枠単価を乗じた金額)であり、掲載枠数の増加に比例して収益が伸長するストック型の収益構造であることから、安定的な成長を目指すことが出来るビジネスモデルとなっています。

強み・弱み

アシロの強みについては、以下が挙げられます。

- リーガルメディア事業では、弁護士ナビシリーズを通じて、法律問題に関する情報提供や弁護士とのマッチングを行っており、ユーザーと弁護士の双方に価値を提供しています。

- 人材サービス事業では、最先端技術分野やクリエイティブ分野に特化した人材を紹介・派遣・採用支援しており、高いニーズと高い単価を実現しています。

- ストック型の収益モデルであり、安定的な成長が見込まれます。

アシロの弱みについては、以下が挙げられます。

- リーガルメディア事業は競合他社が多く存在し、差別化が難しい場面もあります。

- 創業からまだ日が浅く、経営基盤やブランド力が十分に確立されていない。また認知度を上げていくには広告費が多額にかかる状況となっています。

目標とする経営指標

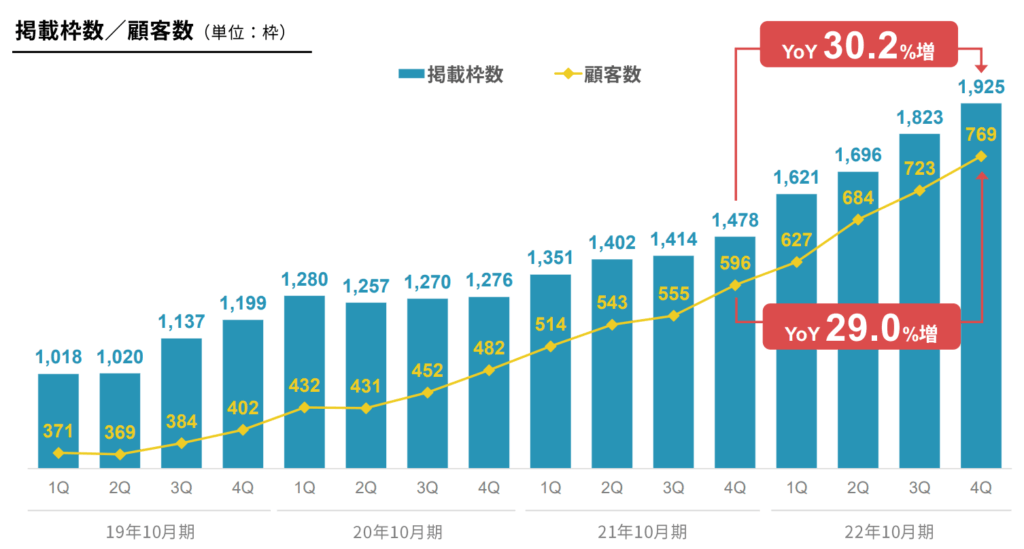

アシログループは、収益の大部分を占める「リーガルメディア」の有料広告の掲載枠数を主要な経営指標と位置づけています。

なお、掲載枠数は、顧客である弁護士がサイト内で出稿している有料広告の枠の数であり、掲載枠数に掲載枠単価を乗じた金額を顧客である弁護士から得ています。

また、掲載枠数増加のためには顧客満足度の改善が必須であることから、解約率についても主要な経営指標と位置づけています。

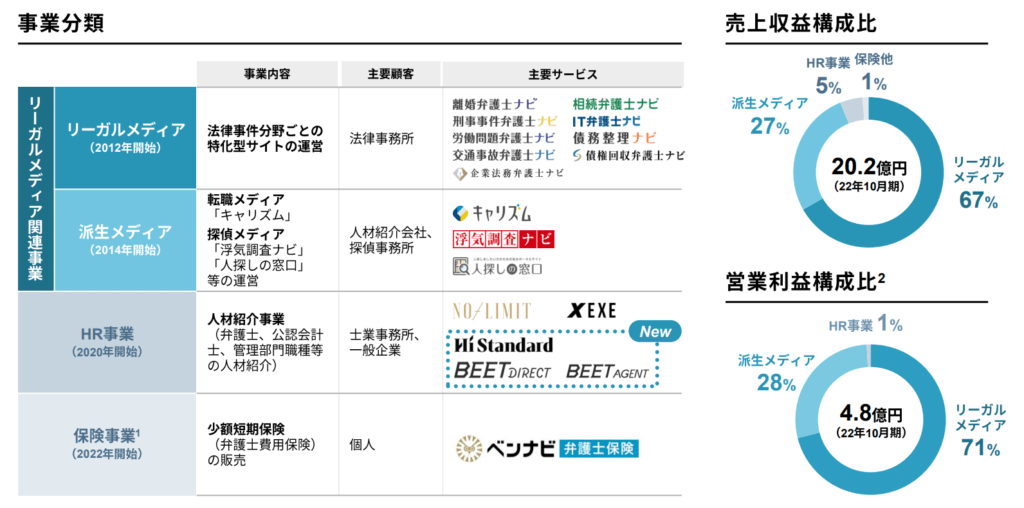

事業セグメント

アシロの事業セグメントは以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

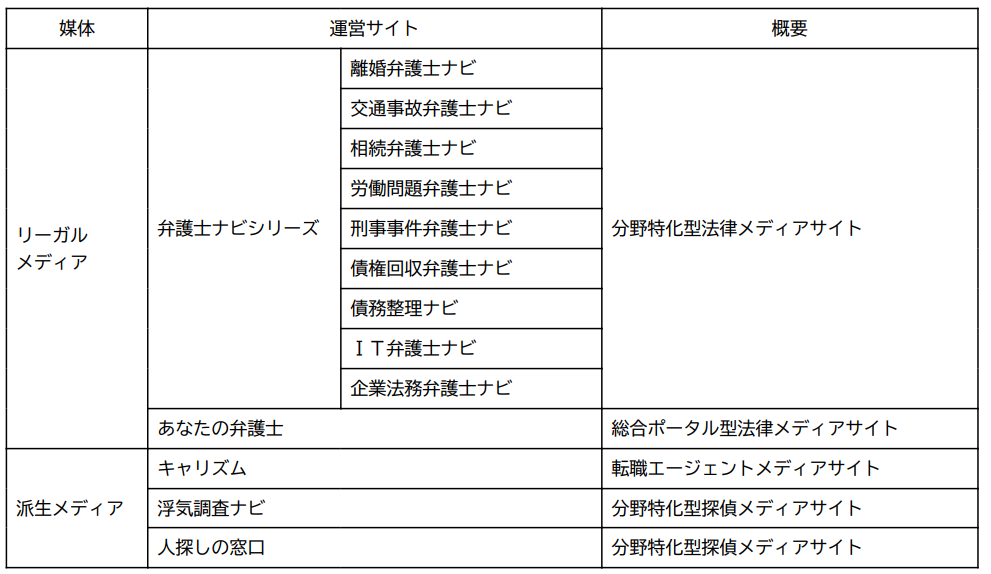

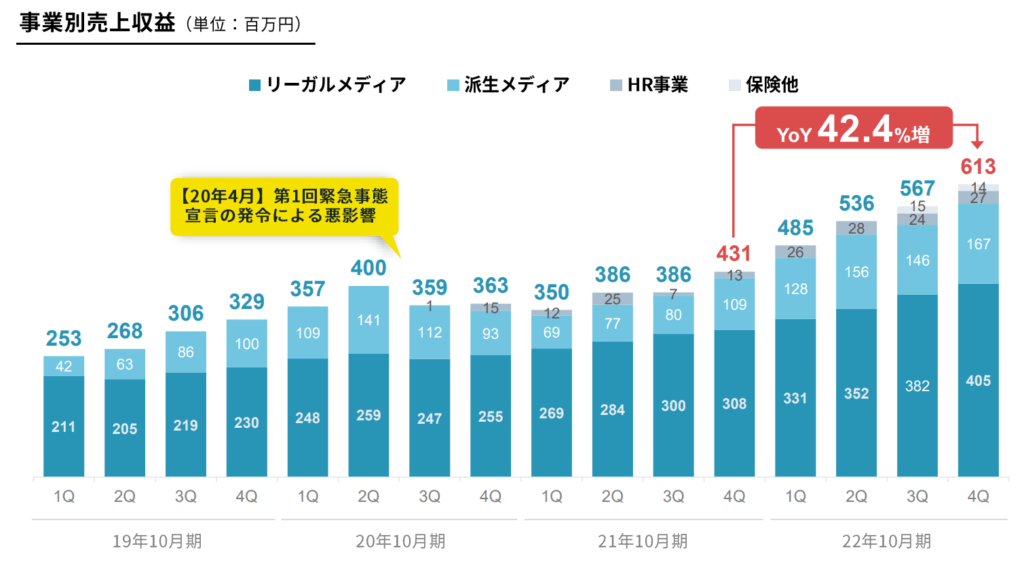

| リーガルメディア関連事業 | リーガルメディア及び派生メディアのサイト運営 リーガルメディア関連事業は、弁護士へのマーケティング支援サービスを提供しているリーガルメディアと、弁護士以外の広告主へのマーケティング支援サービスを提供している派生メディアに分類され、運営する主要なサイトとその概要を図で示すと以下のとおりです。  なお、収益の大部分は収益の大部分は「リーガルメディア」が占めています。 |

| HR事業 | 弁護士等の有資格者や管理部門人材の人材紹介サービス |

| 保険事業 | 少額短期保険業 |

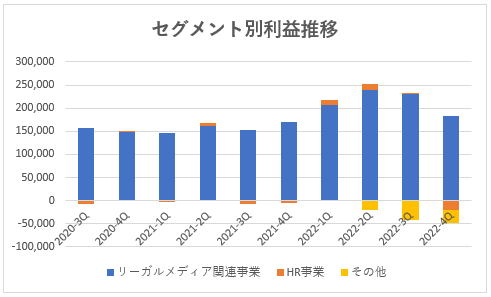

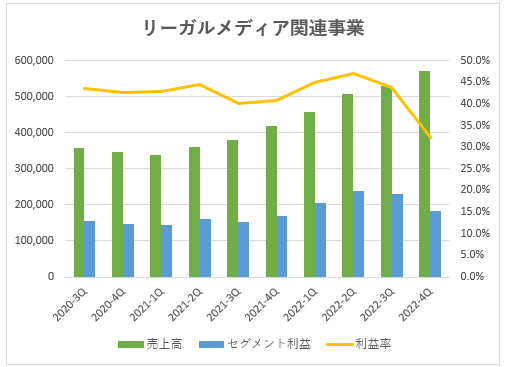

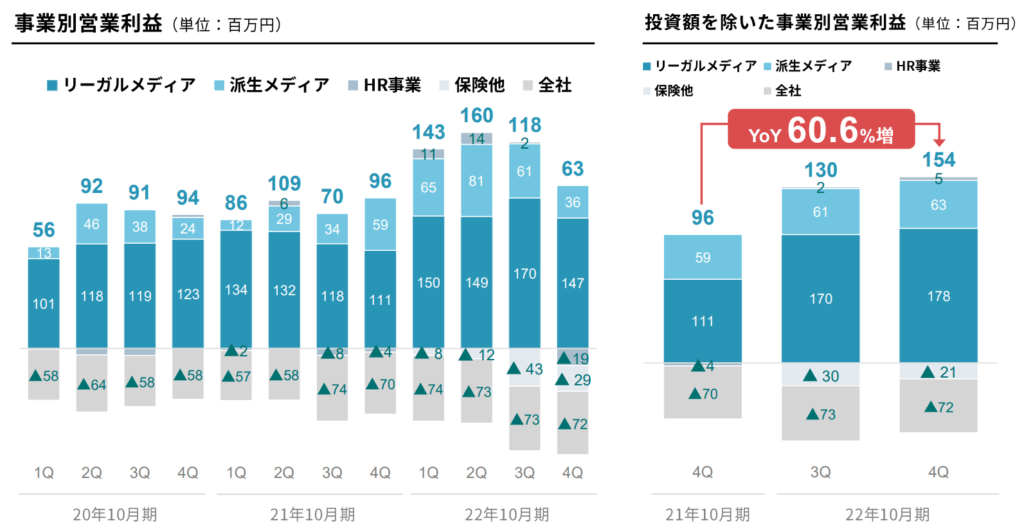

売上、利益ともに「リーガルメディア関連事業」で太宗が計上されていますが、FY2022下期あたりから将来への成長投資のために費用がかさんでおり、利益額は減少傾向にあります。

業績

アシロの過去の業績は以下の通りです。

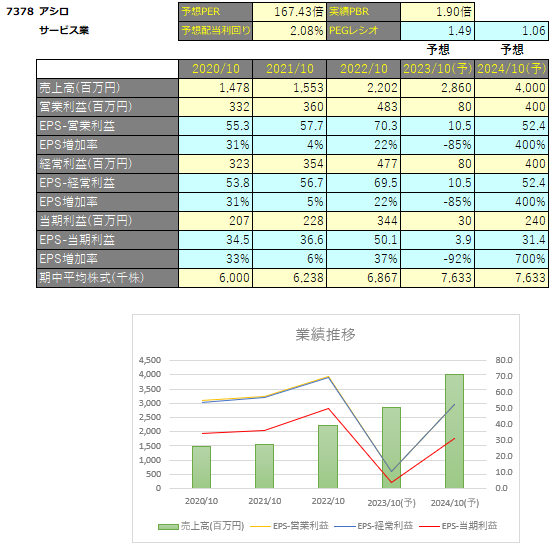

EPSの推移と予想EPS

2021年の上場以降、順調に増収増益となっていましたが、FY2023は成長投資により利益が大幅減となる見込みです。

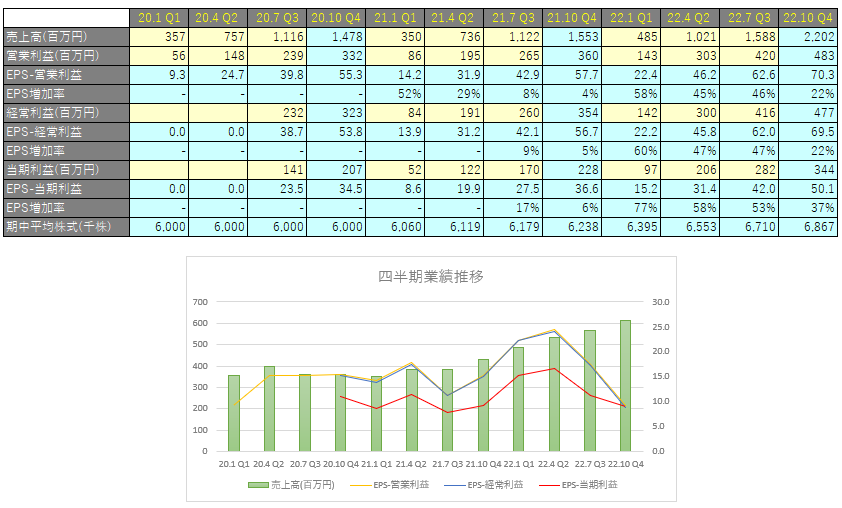

四半期EPS推移

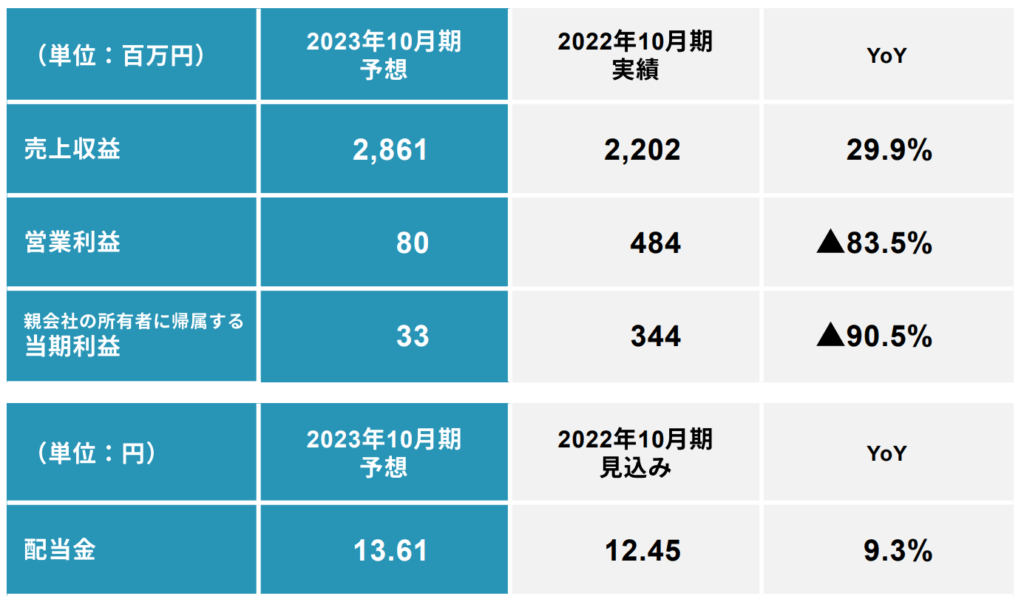

2022年10月期は、売上高は22億円(前年同期比+41.8%増)、営業利益は4.8億円(前年同期比+34.0%増)、親会社株主に帰属する四半期純損失は3.4億円(前年同期比+50.2%増)となりました。

2023年10期も成長投資により増収となることが予想されています。

2023年10月期 業績予想

2023年10月期は売上高は30%成長を見込んでいる一方で利益は△90.5%と大幅減益となる予想です。

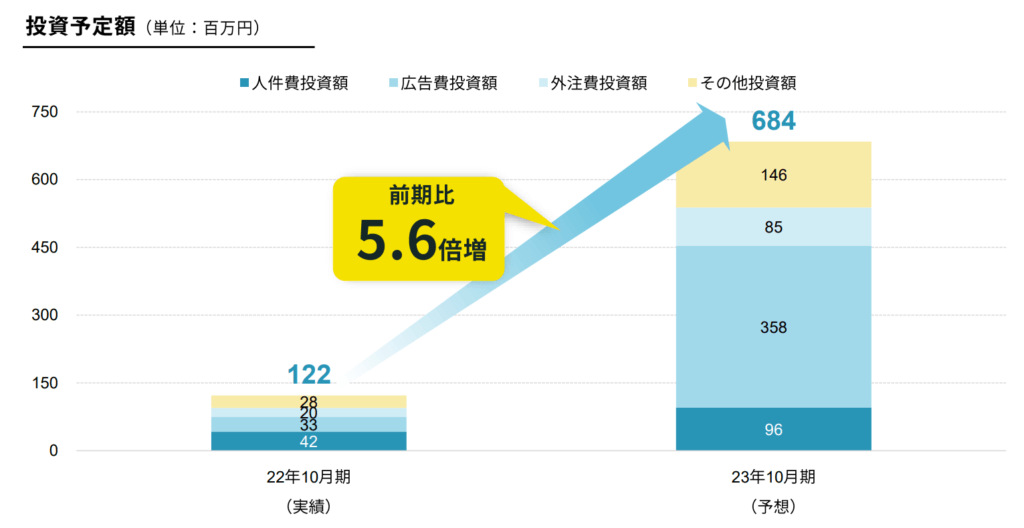

25年10月期で売上高55億円、営業利益11億円の達成のためには主力のリーガルメディアだけではなく派生メディアやHR事業の成長が不可欠であり、2023年10月期はそのための投資(広告予算の拡大など)を実施するために利益が減少するとのことです。

なお投資額については、FY2023はFY2022と比較して5.6倍の投資を予定しています。

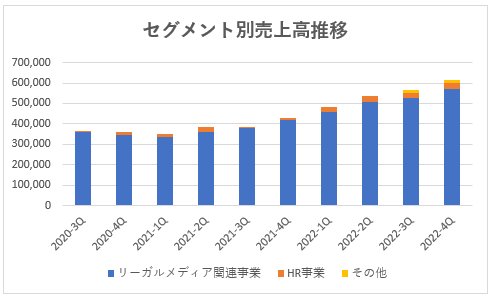

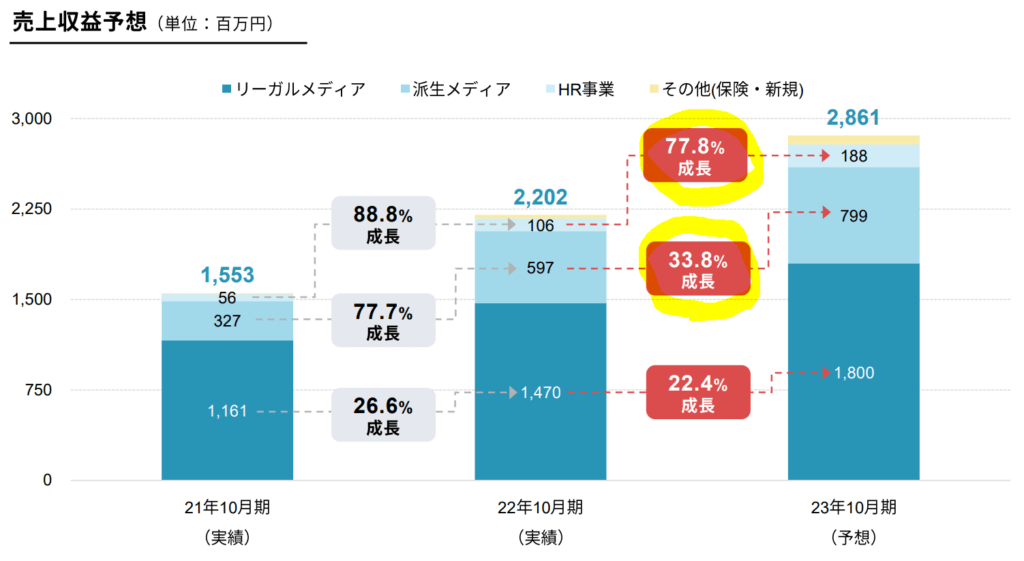

リーガルメディア関連事業

リーガルメディアの掲載枠数及び掲載顧客数の増加に伴う掲載料収入等の増加に加えて、派生メディアにおいては上述の背景より転職メディア「キャリズム」の案件数が増加する等した結果、売上は年々増加傾向にあります。

売上高の増加にばかりスポットが当てて書かれてますが、利益は伸びていません。

そうは言うものの、ストック収益への投資なのであれば急に利益も伸ばすことは難しいと思います。

リーガルメディアの収益モデル

リーガルメディアでは掲載枠数の増加に比例して収益が拡大していくため、掲載枠数を増やすことが重要となっています。

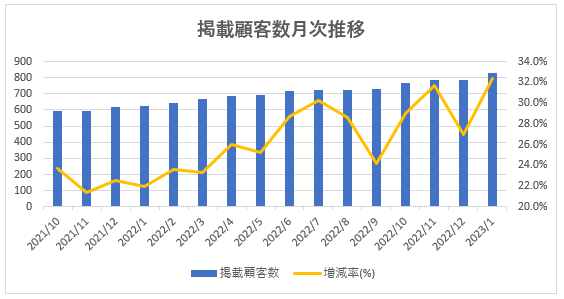

掲載枠数ではないですが、掲載顧客数は「主要事業の掲載顧客数のお知らせ」として毎月リリースされているためチェックしてみるのもよいでしょう。

派生メディアの収益モデル

派生メディアは問い合わせに応じた成果報酬型の事業となっているため、問合せ数がKPIとなっています。

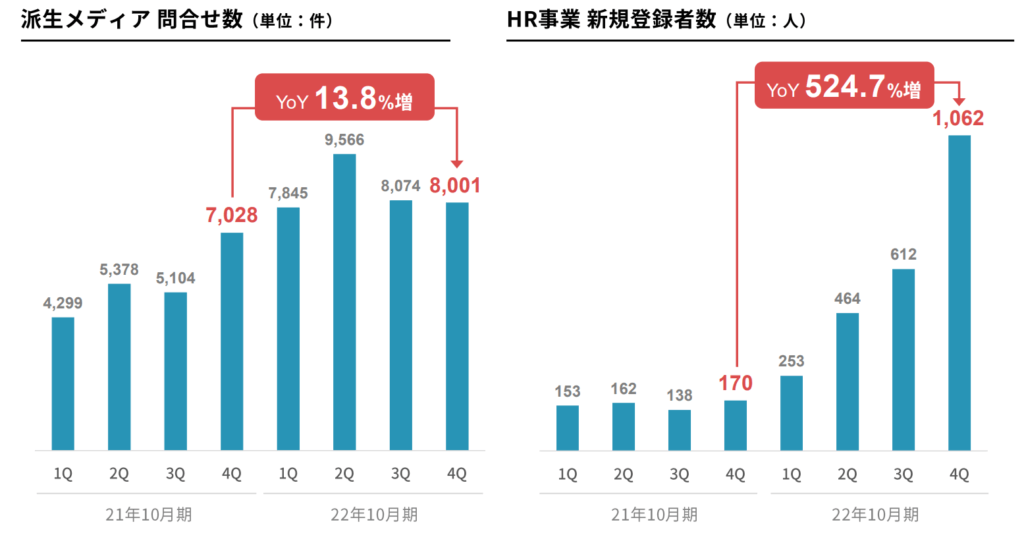

2022年10月期の問い合わせ数は33,486件とFY2021と比較して+53.5%と大幅に伸びました。

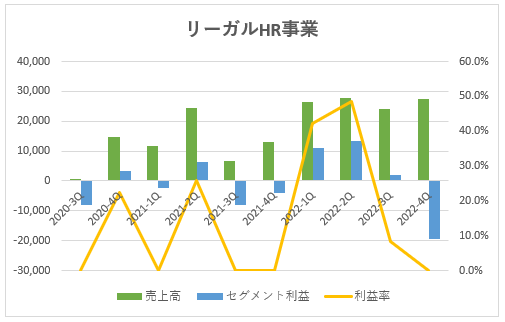

リーガルHR事業

前々連結会計年度より事業を開始し、人材紹介サービスの登録者数並びに成約者数が順調に増加しており、2022年10月期の1Q-3Qにおいては黒字転換していますが、4Qは大幅な赤字となっています。

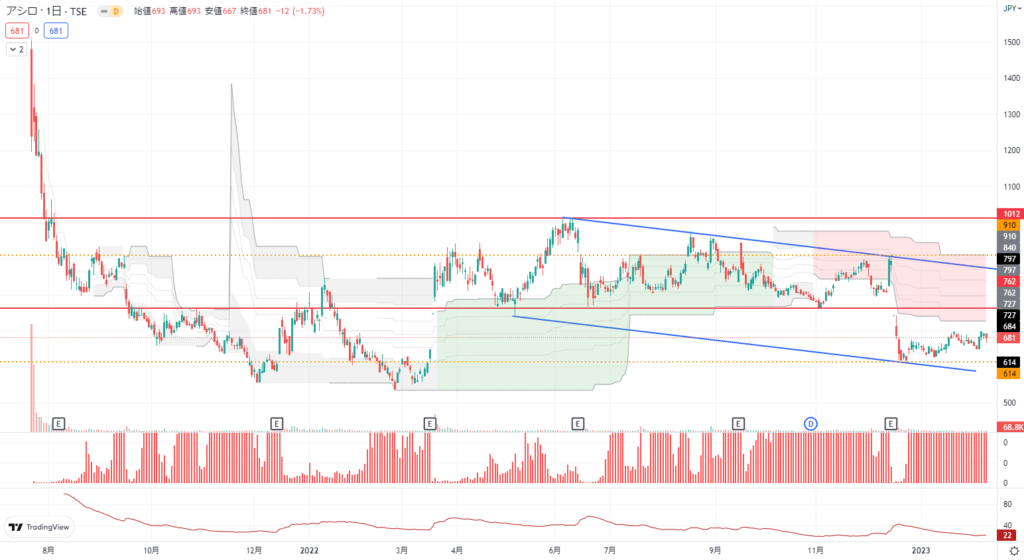

テクニカル分析

上場後株価は低迷していますが、今後の投資を経て売上、利益ともに中期経営計画の目標を達成できるほどの蓋然性が高くなれば最高値を更新していくものと考えています。